Tamaño y Participación del Mercado de Expansión de Memoria CXL para Cargas de Trabajo de IA

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 0.74 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.79 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 30.16% CAGR |

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Expansión de Memoria CXL para Cargas de Trabajo de IA por Mordor Intelligence

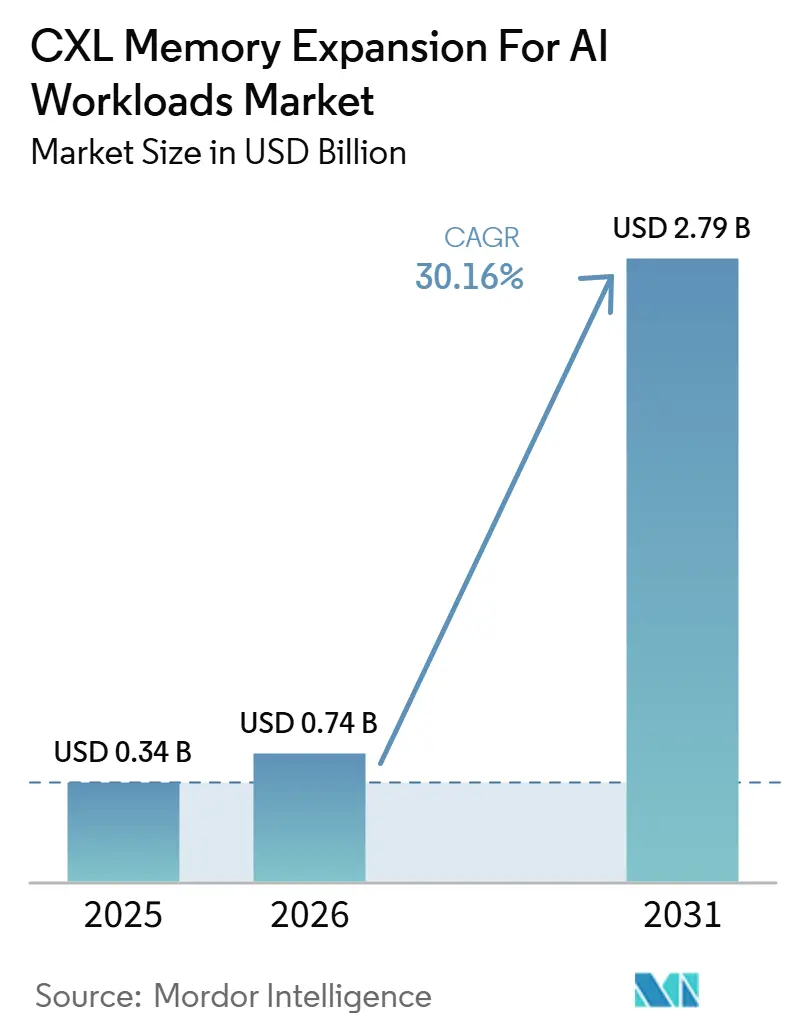

Se proyecta que el tamaño del mercado de expansión de memoria CXL para cargas de trabajo de IA será de 0,34 mil millones USD en 2025, 0,74 mil millones USD en 2026, y alcanzará 2,79 mil millones USD en 2031, creciendo a una CAGR del 30,16% de 2026 a 2031. El mercado está entrando en una nueva fase porque los compradores de infraestructura de IA ahora enfrentan un cuello de botella de memoria que no puede resolverse únicamente añadiendo más cómputo acelerador. La presión proviene de la creciente brecha entre la escala del modelo, la longitud del contexto y los límites físicos de la DRAM en el socket y la HBM en el paquete, lo que mantiene la capacidad de memoria como elemento central de la economía de implementación. El mercado de expansión de memoria CXL para cargas de trabajo de IA también se beneficia de una mayor preparación de la plataforma, ya que los proveedores de CPU, controladores y memoria han pasado de pruebas aisladas a combinaciones de productos calificados. Los grandes operadores de nube continúan marcando el ritmo de adopción porque sus ciclos de validación, programas de arquitectura personalizada y poder de gasto influyen en las prioridades de diseño comercial en toda la cadena de suministro. Al mismo tiempo, la calificación de suministro, el esfuerzo de interoperabilidad y la madurez de la orquestación de software aún determinan la rapidez con que el mercado de expansión de memoria CXL para cargas de trabajo de IA puede convertir la promesa técnica en implementación de producción a escala.

Conclusiones Clave del Informe

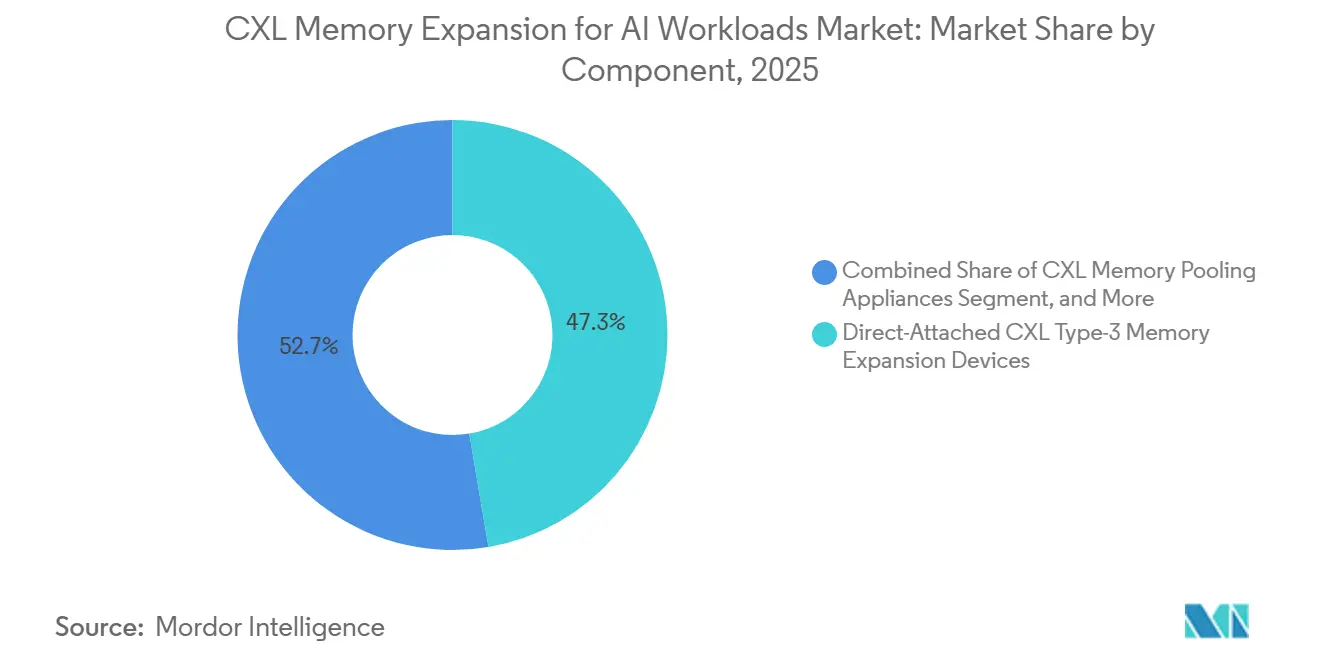

- Por componente, los dispositivos de expansión de memoria CXL Tipo 3 de conexión directa mantuvieron una participación del 47,32% del mercado de expansión de memoria CXL para cargas de trabajo de IA en 2025, mientras que se proyecta que los sistemas de tejido de memoria CXL y a escala de bastidor se expandirán a una CAGR del 30,96% hasta 2031.

- Por factor de forma física, los módulos de memoria CXL EDSFF/E3.S mantuvieron una participación del 49,84% en 2025, mientras que se proyecta que las tarjetas de expansión PCIe se expandirán a una CAGR del 30,92% hasta 2031.

- Por aplicación, la inferencia de IA y el servicio de modelos representaron el 43,39% del tamaño del mercado de expansión de memoria CXL para cargas de trabajo de IA en 2025, mientras que se proyecta que la preparación de datos de IA, las bases de datos vectoriales y la generación aumentada por recuperación se expandirán a una CAGR del 31,14% hasta 2031.

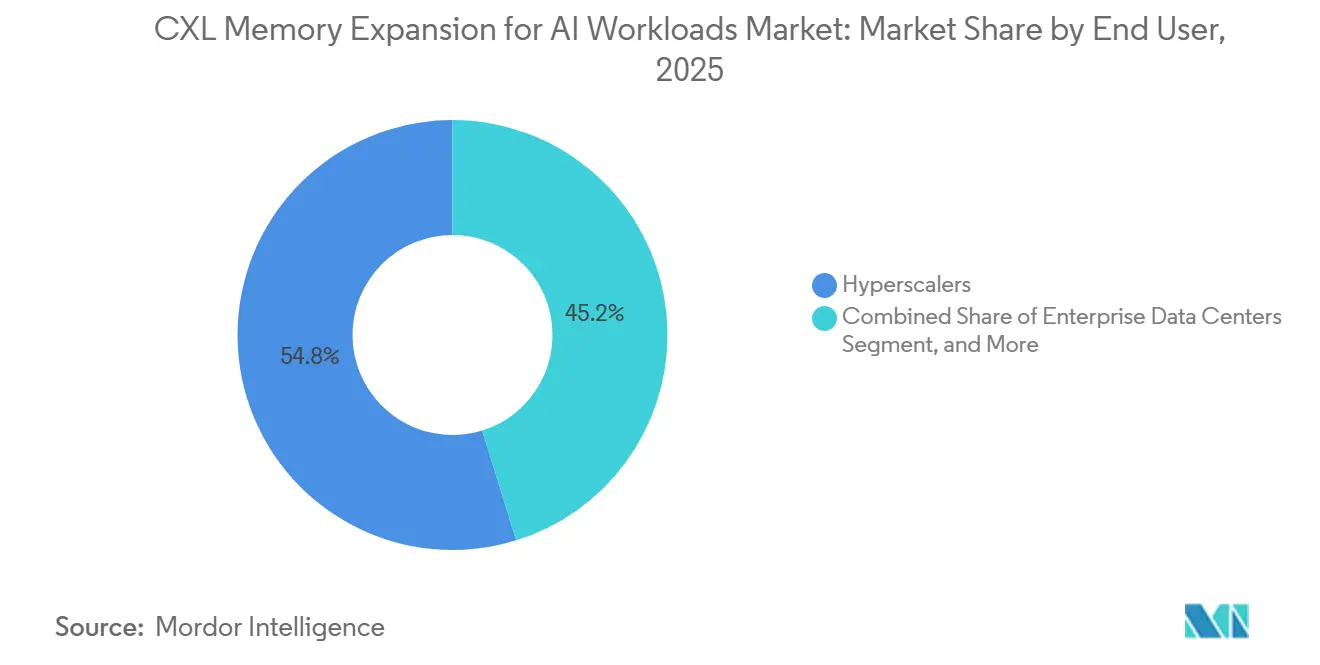

- Por usuario final, los hiperescaladores mantuvieron una participación del 54,79% en 2025, mientras que se proyecta que los proveedores de nube de IA, nube de GPU y nube neo se expandirán a una CAGR del 31,28% hasta 2031.

- Por especificación CXL, CXL 2.0 mantuvo una participación del 79,63% en 2025, mientras que se proyecta que CXL 4.0 se expandirá a una CAGR del 30,87% hasta 2031.

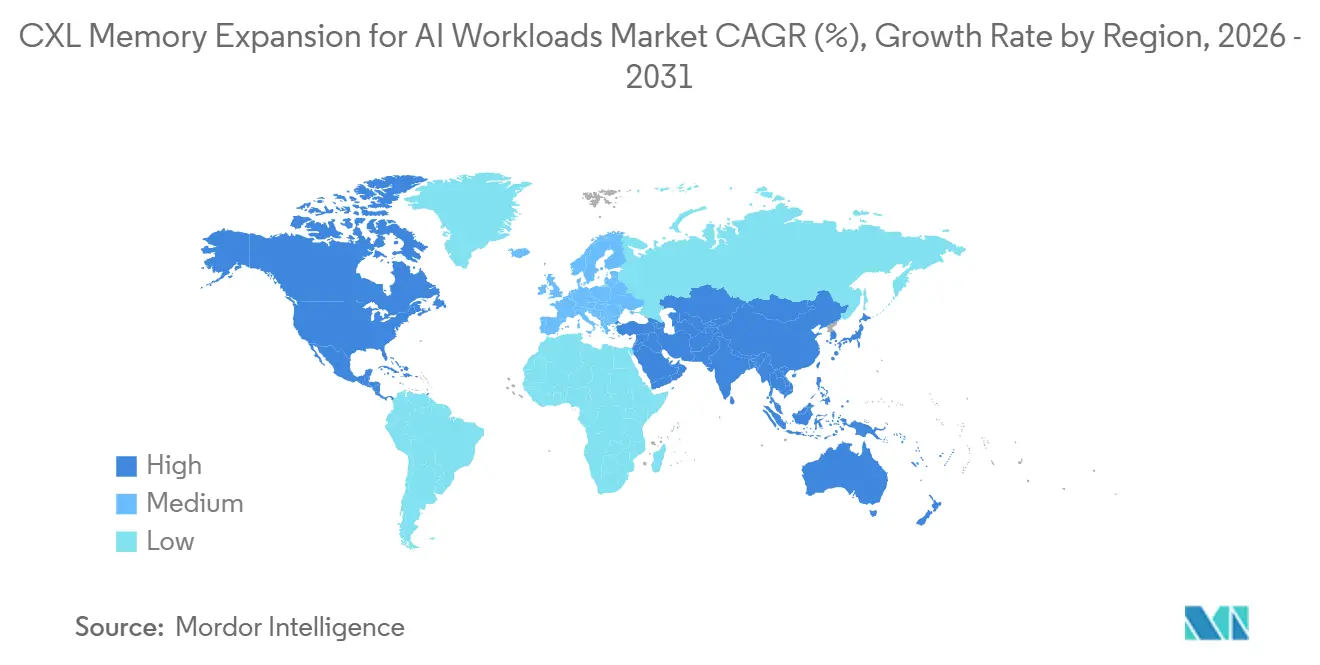

- Por geografía, América del Norte mantuvo una participación del 61,44% del mercado de expansión de memoria CXL para cargas de trabajo de IA en 2025, mientras que se proyecta que Asia-Pacífico se expandirá a una CAGR del 31,08% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Expansión de Memoria CXL para Cargas de Trabajo de IA

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento de Parámetros de Modelos de IA que Supera la Capacidad de HBM y DIMM | +7.5% | Global | Corto plazo (≤ 2 años) |

| Cambio de los Hiperescaladores hacia la Desagregación de Memoria para Mejorar la Utilización | +6.2% | América del Norte y Asia-Pacífico como Núcleo | Corto plazo (≤ 2 años) |

| Madurez del Ecosistema CXL 2.0 y CXL 3.x | +5.1% | Global | Corto plazo (≤ 2 años) |

| Despliegue de Plataformas PCIe Gen 5 y Gen 6 | +3.8% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Necesidades de Infraestructura de IA Multiinquilino para Asignación Dinámica de Memoria | +2.7% | América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Presión de Costos de Inferencia de IA que Impulsa la Agrupación de Memoria con Menor TCO | +2.1% | Global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento de Parámetros de Modelos de IA que Supera la Capacidad de HBM y DIMM

El mercado de expansión de memoria CXL para cargas de trabajo de IA está siendo acelerado por un problema que se sitúa por encima del rendimiento bruto del acelerador, ya que muchas cargas de trabajo de IA alcanzan los límites de memoria antes que los límites de cómputo. Un modelo de 70 mil millones de parámetros entrenado con precisión BF16 requiere cerca de 140 GB de memoria solo para los pesos, y la inferencia de contexto largo eleva las necesidades prácticas de memoria mucho más una vez que se añade el crecimiento de la caché KV. La misma trayectoria de investigación también muestra que los contextos de 1 millón de tokens pueden llevar las necesidades de caché KV a casi 330 GB para un modelo de 70 mil millones de parámetros, lo que supera la capacidad de HBM disponible en cualquier GPU actual. Esto mantiene al mercado de expansión de memoria CXL para cargas de trabajo de IA estrechamente vinculado a la economía de la inferencia, porque añadir memoria externa coherente puede extender los contextos de modelo utilizables sin rediseñar el paquete del acelerador ni el socket del host. Penguin Solutions declaró en 2026 que las cargas de trabajo de inferencia están fuertemente condicionadas por la presión de memoria más que por la presión de cómputo pura, lo que respalda la opinión de que el tiempo de inactividad de la GPU se ha convertido en un problema de costo directo en los clústeres de producción. Como resultado, el mercado de expansión de memoria CXL para cargas de trabajo de IA está ganando apoyo no solo como categoría de hardware, sino también como una forma de recuperar la utilización de aceleradores implementados de alto costo.

Cambio de los Hiperescaladores hacia la Desagregación de Memoria para Mejorar la Utilización

El mercado de expansión de memoria CXL para cargas de trabajo de IA también avanza porque los hiperescaladores ya no tratan la desagregación de memoria como un ejercicio de laboratorio. Microsoft Research publicó su arquitectura Octopus para demostrar que las topologías de pods CXL dispersas pueden conectar grandes dominios de memoria sin requerir un costoso modelo de conmutación de malla completa, reduciendo así la barrera de costos para la agrupación a escala.[1]Microsoft Research, "Octopus: Enhancing CXL Memory Pods via Sparse Topology," Microsoft Research, microsoft.com Esto importa porque la vía comercial para el mercado de expansión de memoria CXL para cargas de trabajo de IA depende de si la agrupación de memoria puede crecer sin forzar un costo de conmutación proporcional en cada paso de expansión. Astera Labs anunció en noviembre de 2025 que sus controladores Leo estaban habilitados en las máquinas virtuales de la serie M de Microsoft Azure, lo que marcó el primer despliegue comercial en la nube anunciado públicamente de memoria conectada mediante CXL. Este despliegue comercial creó un punto de referencia utilizable para compradores empresariales y operadores de nube más pequeños que habían estado esperando evidencia más allá de los proyectos internos de los hiperescaladores. La implicación comercial es que los proveedores en el mercado de expansión de memoria CXL para cargas de trabajo de IA ahora necesitan dar soporte simultáneamente tanto a los despliegues de silicio comercial como a las rutas de arquitectura de nube personalizada.

Madurez del Ecosistema CXL 2.0 y CXL 3.x

El mercado de expansión de memoria CXL para cargas de trabajo de IA se benefició en 2025 y 2026 de mejoras más amplias en la credibilidad del ecosistema, ya que más partes de la pila lograron interoperabilidad validada simultáneamente. Marvell declaró en septiembre de 2025 que sus controladores de expansión de memoria Structera habían logrado interoperabilidad con productos DDR4 y DDR5 de Samsung Electronics, SK hynix y Micron Technology, así como con las plataformas AMD EPYC e Intel Xeon de 5.ª generación. SK hynix completó por separado la validación con clientes de su módulo CXL 2.0 CMM-DDR5 de 96 GB en abril de 2025 y confirmó el trabajo en una versión de 128 GB, lo que indica que el suministro calificado se está ampliando, aunque sigue siendo limitado. El Consorcio CXL también declaró en su documento técnico de 2024 que el uso de tarjetas de expansión CXL para la expansión de memoria puede reducir el costo de memoria por GB en cerca de un 56% en comparación con las configuraciones exclusivas de HBM, proporcionando a los equipos de adquisición un argumento económico directo para una evaluación más amplia. El mercado de expansión de memoria CXL para cargas de trabajo de IA está, por tanto, avanzando más allá de una historia de especificaciones hacia una historia de productos calificados, lo que es una señal mucho más sólida para la adopción comercial. Ese cambio importa porque los compradores de sistemas generalmente se comprometen solo después de que las combinaciones de controlador, módulo y host hayan superado una validación repetible de múltiples proveedores.

Despliegue de Plataformas PCIe Gen 5 y Gen 6

El mercado de expansión de memoria CXL para cargas de trabajo de IA sigue vinculado al ciclo de la plataforma de servidores, porque la velocidad de implementación depende de la rapidez con que las generaciones de CPU compatibles con CXL se incorporen a los sistemas de volumen. Intel declaró en 2026 que el Xeon 6+ Clearwater Forest proporciona 96 carriles PCIe Gen 5, incluidos 64 carriles con soporte CXL 2.0, ampliando las opciones prácticas de conexión para dispositivos de memoria y tejidos. Intel también señaló que Diamond Rapids está previsto para 2027, con soporte PCIe Gen 6 y mayor ancho de banda por socket, lo que creará la base de plataforma para los posteriores despliegues de CXL 3.x y CXL 4.0. El soporte de AMD EPYC Turin para la expansión de memoria CXL es igualmente importante porque el mercado de cargas de trabajo de IA estaría mucho más expuesto si una sola hoja de ruta de CPU fuera la única vía de host viable. Marvell anunció en marzo de 2026 que su conmutador Structera S 30260 comenzaría a muestrearse en el tercer trimestre de 2026, con soporte PCIe Gen 6 y hasta 4 TB/s de ancho de banda agregado, vinculando la capacidad de conmutación futura a la próxima fase de agrupación a escala de bastidor. Esto significa que la disponibilidad de la plataforma ya no se refiere únicamente a la compatibilidad del host, porque ahora determina la rapidez con que las arquitecturas a nivel de tejido pueden pasar de demostraciones de productos a sistemas implementables.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Base de Suministro de CXL Tipo 3 con Calificación de Producción Limitada | -3.6% | Global | Corto plazo (≤ 2 años) |

| Complejidad de Interoperabilidad y Validación de Plataformas | -2.8% | Global | Mediano plazo (2-4 años) |

| Inmadurez de la Pila de Software para la Orquestación de Memoria | -1.9% | Global | Mediano plazo (2-4 años) |

| Alto Costo Inicial de Recalificación de Plataformas para Centros de Datos de IA | -1.4% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Base de Suministro de CXL Tipo 3 con Calificación de Producción Limitada

El mercado de expansión de memoria CXL para cargas de trabajo de IA aún enfrenta un techo de suministro porque el conjunto de proveedores de memoria Tipo 3 con calificación de producción sigue siendo reducido. La base de proveedores calificados se centra en Samsung Electronics, SK hynix y Micron Technology, aunque el rango de densidades, factores de forma y combinaciones de especificaciones probadas sigue siendo mucho menor de lo que los compradores de centros de datos desean para un despliegue amplio. SK hynix confirmó la validación con clientes de su módulo CXL 2.0 CMM-DDR5 de 96 GB en 2025 y señaló una variante de 128 GB en validación paralela, lo que muestra progreso pero no una amplitud total en las opciones de implementación. Esto importa porque el mercado de expansión de memoria CXL para cargas de trabajo de IA compite por la misma capacidad de fabricación de memoria subyacente que también atiende la demanda estándar de DDR5 y HBM. Cuando los volúmenes de HBM aumentan, la asignación interna puede alejarse de los productos CXL emergentes incluso si el interés de los clientes sigue siendo sólido. El resultado es que el mercado de expansión de memoria CXL para cargas de trabajo de IA puede ver la demanda crecer más rápido que el volumen enviable, lo que ralentiza el despliegue real incluso cuando el caso tecnológico ya está aceptado.

Complejidad de Interoperabilidad y Validación de Plataformas

El mercado de expansión de memoria CXL para cargas de trabajo de IA también está limitado por el trabajo de validación requerido entre módulos, controladores, conmutadores y plataformas host. Un estudio de IEEE Transactions on Computers publicado en 2026 encontró que el comportamiento de implementación de primera generación está fuertemente influenciado por los componentes internos de la CPU y la DRAM, y que las pruebas de interoperabilidad estándar pueden no capturar todos los modos de fallo del mundo real. La investigación presentada en ASPLOS 2025 también mostró que la especificación CXL no garantiza completamente una interoperabilidad segura entre hosts con diferentes comportamientos de coherencia de caché, lo que crea un desafío semántico más profundo para los entornos heterogéneos. Un estudio separado de arXiv de 2026 sobre la estratificación de memoria multiinquilino mostró que la ausencia de controles a nivel de contenedor puede llevar a una degradación del rendimiento de hasta el 65% cuando los inquilinos compiten por la memoria conectada mediante CXL. Esto mantiene a los compradores empresariales y de nivel 2 dependientes de soluciones prevalidadas de socios OEM, porque el costo de la calificación independiente sigue siendo alto en relación con la escala del despliegue inicial. Hasta que más de este proceso se automatice, el mercado de expansión de memoria CXL para cargas de trabajo de IA se expandirá a través de rutas de sistemas validados en lugar de una adopción completamente abierta de tipo conectar y usar.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Las Arquitecturas de Agrupación a Escala de Bastidor se Aceleran Más Allá de la Expansión de un Solo Host

Los dispositivos de expansión de memoria CXL Tipo 3 de conexión directa mantuvieron una participación del 47,32% del mercado de expansión de memoria CXL para cargas de trabajo de IA en 2025, lo que indica que la demanda inicial favoreció los despliegues simples de un solo host sobre los diseños agrupados más complejos. Esta posición reflejó el comportamiento de compra a corto plazo porque los despliegues iniciales de inferencia requerían capacidad de memoria adicional sin forzar un cambio completo en la arquitectura del bastidor. En la industria de expansión de memoria CXL para cargas de trabajo de IA, los dispositivos de conexión directa eran más fáciles de validar en las plataformas Intel Xeon 6 y AMD EPYC Turin, lo que redujo la fricción de implementación para los compradores de la primera ola. Los productos de capa intermedia, como los dispositivos y recintos de agrupación de memoria, atendieron a los clientes que necesitaban más flexibilidad de la que podían ofrecer las tarjetas de un solo host, pero que no estaban listos para implementaciones de tejido completo. El software de gestión y orquestación de memoria mantuvo una participación menor, aunque siguió siendo fundamental para la utilidad comercial porque la memoria agrupada tiene un valor limitado a menos que pueda asignarse dinámicamente entre cargas de trabajo cambiantes. MemVerge posiciona esta capa en torno a la estratificación de memoria transparente y la eficiencia del clúster de GPU, lo que ayuda a explicar por qué la pila de software es estratégicamente importante incluso cuando aún no es el mayor contribuyente de ingresos.

Se proyecta que los sistemas de tejido de memoria CXL y a escala de bastidor crecerán a una CAGR del 30,96% hasta 2031, lo que los convierte en el segmento de componentes de más rápida expansión en el mercado de expansión de memoria CXL para cargas de trabajo de IA. Su impulso proviene de la capacidad de permitir que múltiples hosts de cómputo extraigan de un grupo de memoria compartida, lo que cambia la forma en que se pueden establecer las proporciones de GPU a memoria a nivel de bastidor. XConn Technologies y MemVerge demostraron un grupo CXL comercial de 100 TB en octubre de 2025 e informaron una mejora de rendimiento de más de 5 veces en comparación con la descarga de caché KV basada en SSD para cargas de trabajo de inferencia de IA. Marvell anunció entonces en marzo de 2026 que el conmutador Structera S 30260 admitirá hasta 48 TB de memoria compartida entre 16 y 32 hosts a 4 TB/s de ancho de banda agregado, proporcionando una hoja de ruta comercial más clara para la agrupación a escala de bastidor.[2]Marvell Technology, "Marvell Launches Next-Generation CXL Switch, Enabling Memory Pooling to Break Through the AI Memory Wall," Marvell Newsroom, marvell.com El cambio de la expansión a nivel de dispositivo a las arquitecturas de tejido compartido importa porque permite que la capacidad siga más de cerca la demanda de carga de trabajo en todo el clúster. Por eso es probable que el mercado de expansión de memoria CXL para cargas de trabajo de IA vea el valor migrar gradualmente desde los productos de conexión simples hacia los sistemas de agrupación de nivel superior durante el período de pronóstico.

Por Factor de Forma Física: Los Módulos EDSFF/E3.S Anclan los Despliegues a Corto Plazo Mientras las Tarjetas de Expansión PCIe Escalan la Infraestructura de Inferencia

Los módulos de memoria CXL EDSFF/E3.S mantuvieron una participación del 49,84% en 2025, lo que los convirtió en el factor de forma física líder dentro del mercado de expansión de memoria CXL para cargas de trabajo de IA. Su liderazgo provino de la compatibilidad con las bahías NVMe estándar de los servidores, una menor huella térmica y una mayor alineación con las rutas de integración de servidores convencionales. Intel demostró el uso de procesadores Xeon 6 6900P con múltiples módulos CXL E3.S para cargas de trabajo de IA y HPC, lo que reforzó este factor de forma como una opción práctica para las configuraciones de servidores OEM. En la industria de expansión de memoria CXL para cargas de trabajo de IA, esto dio a los módulos EDSFF/E3.S una ventaja en las cadenas de calificación empresarial y OEM donde el ajuste mecánico y la familiaridad con la plataforma son importantes. Los formatos integrados propietarios aún tienen un papel, especialmente en los sistemas de nube personalizados donde los proveedores pueden optimizar el diseño de la placa y las rutas de latencia de manera más ajustada de lo que permiten los formatos de servidor estándar.

Se proyecta que las tarjetas de expansión PCIe crecerán a una CAGR del 30,92% de 2026 a 2031, lo que las sitúa justo por detrás de los niveles de crecimiento líderes en el mercado general de expansión de memoria CXL para cargas de trabajo de IA. Penguin Solutions lanzó su servidor de caché KV MemoryAI en marzo de 2026 con hasta 8 x 1 TB de tarjetas de expansión CXL y un total de 11 TB de memoria basada en CXL en un chasis 4U, lo que dejó muy claro el papel de las tarjetas de expansión en la infraestructura de inferencia. Esto apunta a una división en las rutas de adopción: las tarjetas de expansión se adaptan a los dispositivos de inferencia de propósito específico, mientras que los módulos EDSFF/E3.S se adaptan a los ciclos de actualización de servidores convencionales. El mercado de expansión de memoria CXL para cargas de trabajo de IA, por tanto, no se está moviendo hacia un único formato físico universal. Se está moviendo hacia un modelo de doble vía donde los servidores empresariales y los sistemas de inferencia personalizados favorecen diferentes opciones de empaquetado. Es probable que esa división de factores de forma persista porque las necesidades de gestión térmica, mantenimiento y modelo de implementación difieren marcadamente entre las flotas de centros de datos estándar y los bastidores especializados en IA.

Por Aplicación: La Demanda de Inferencia Domina Mientras las Cargas de Trabajo de Recuperación Ganan Impulso

La inferencia de IA y el servicio de modelos representaron el 43,39% de la participación del mercado de expansión de memoria CXL para cargas de trabajo de IA en 2025, convirtiéndose en el segmento de aplicación más grande. Este liderazgo reflejó el hecho de que la inferencia continua genera una presión persistente de caché KV, que es más difícil de gestionar con configuraciones de memoria estáticas. Astera Labs declaró que cada controlador de memoria inteligente Leo CXL puede proporcionar hasta 2 TB de memoria conectada y permitir un escalado de memoria total del servidor de más del 1,5 veces, lo que respalda la inferencia, las bases de datos en memoria y la expansión de caché KV. Esa capacidad importa para el mercado de expansión de memoria CXL para cargas de trabajo de IA porque el rendimiento de la inferencia está determinado por la profundidad de memoria utilizable tanto como por el recuento bruto de aceleradores. El entrenamiento de IA y el desarrollo de modelos aún consumen una memoria significativa, pero son menos propensos al mismo comportamiento de memoria token a token que hace de la inferencia la carga de trabajo ancla a corto plazo. La HPC habilitada por IA y los grandes análisis en memoria también respaldan la demanda, ya que esas cargas de trabajo a menudo superan los límites estándar de DRAM, incluso cuando pueden tolerar una latencia mayor que el tráfico de inferencia.

Se proyecta que la preparación de datos de IA, las bases de datos vectoriales y la generación aumentada por recuperación crecerán a una CAGR del 31,14% hasta 2031, lo que las convierte en el grupo de aplicaciones de más rápido crecimiento en el mercado de expansión de memoria CXL para cargas de trabajo de IA. Su crecimiento proviene de las arquitecturas de recuperación empresarial en las que los almacenes de incrustaciones y los índices de datos pueden alcanzar una escala de múltiples terabytes y superar las huellas de memoria estándar de los servidores. Un estudio de arXiv de 2026 mostró que la agrupación de memoria condicional de engrama con CXL puede ofrecer un rendimiento de extremo a extremo cercano al de la DRAM para la inferencia de modelos de lenguaje de gran escala, lo que respalda el caso de los flujos de trabajo de recuperación con gran cantidad de memoria. Esa investigación importa porque las cargas de trabajo de recuperación implican patrones de acceso frecuentes de baja latencia que necesitan más que una simple descarga de almacenamiento masivo. El mercado de expansión de memoria CXL para cargas de trabajo de IA se está expandiendo, por tanto, tanto en el servicio en tiempo real como en las tareas de soporte de modelos con gran acceso a datos. Esto amplía la oportunidad comercial porque los proveedores pueden abordar los sistemas de conocimiento empresarial, las plataformas de búsqueda vectorial y las canalizaciones de recuperación además de los entornos de servicio de modelos puros.

Por Usuario Final: Los Hiperescaladores Establecen el Estándar de Calificación Mientras los Proveedores de Nube Neo Impulsan el Crecimiento

Los hiperescaladores mantuvieron una participación del 54,79% del mercado de expansión de memoria CXL para cargas de trabajo de IA en 2025, convirtiéndose en el grupo de usuarios finales más grande por un amplio margen. Su liderazgo provino de la fortaleza de capital, los equipos de validación profundos y la capacidad de absorber la carga de calificación vinculada a una nueva arquitectura de memoria. El mercado de expansión de memoria CXL para cargas de trabajo de IA ha utilizado efectivamente la adopción por parte de los hiperescaladores como prueba comercial, porque otros compradores a menudo esperan a que los grandes operadores de nube validen el comportamiento del sistema a escala. Los programas de arquitectura personalizada dentro de los principales proveedores de nube también dan forma a los requisitos de los productos, incluso cuando los proveedores de silicio comercial abastecen al ecosistema más amplio. Los operadores de nube de nivel 2 y los proveedores de servicios gestionados están accediendo a través de sistemas integrados por OEM porque esa ruta reduce la necesidad de pruebas independientes. Los centros de datos empresariales se encuentran en una etapa más temprana de la curva, y muchos están comenzando con casos de uso de bases de datos en memoria antes de extender los despliegues hacia la inferencia de IA a medida que madura la pila de software.

Se proyecta que los proveedores de nube de IA, nube de GPU y nube neo crecerán a una CAGR del 31,28% hasta 2031, lo que los convierte en el segmento de usuarios finales de más rápido crecimiento en el mercado de expansión de memoria CXL para cargas de trabajo de IA. Estos proveedores operan clústeres de múltiples miles de GPU donde la HBM fija por GPU puede dejar la memoria infrautilizada o limitar la longitud del contexto para los clientes. Su perfil de demanda es diferente al de los hiperescaladores, porque necesitan una asignación de memoria multiinquilino flexible como parte de un modelo de servicio comercial en lugar de solo para cargas de trabajo internas. El estudio de arXiv de 2026 sobre la equidad en la estratificación de memoria CXL encontró que la falta de controles por contenedor puede reducir el rendimiento de la carga de trabajo hasta en un 65% en entornos en disputa, lo que subraya por qué la calidad de la orquestación es central para este grupo. Los operadores de telecomunicaciones, redes y nube perimetral siguen siendo una parte menor pero significativa del mercado de expansión de memoria CXL para cargas de trabajo de IA, porque las huellas perimetrales limitadas aún pueden beneficiarse del comportamiento de memoria estratificada. Las instituciones de investigación y los laboratorios nacionales también importan en la frontera, ya que están más dispuestos a evaluar los diseños de memoria de múltiples hosts y conectada mediante tejido antes de que esos diseños se conviertan en convencionales. En conjunto, estos patrones de usuarios finales muestran que el mercado se está ampliando más allá de la propiedad a hiperescala, aunque los hiperescaladores aún establecen el estándar de calificación.

Por Especificación CXL: CXL 2.0 Lidera los Ingresos Actuales Mientras CXL 4.0 Define la Dirección Futura

CXL 2.0 representó el 79,63% de la participación de mercado en 2025, convirtiéndose en el líder claro de ingresos en el mercado de expansión de memoria CXL para cargas de trabajo de IA. Su liderazgo provino de un hecho simple: fue la primera versión respaldada por silicio de producción, soporte de host y un trabajo de interoperabilidad más amplio. Intel declaró en 2026 que el Xeon 6+ Clearwater Forest incluye 64 carriles CXL 2.0 por socket, mientras que AMD EPYC Turin también admite la expansión de memoria CXL, lo que mantuvo a CXL 2.0 alineado con el despliegue de plataformas en producción. Las versiones anteriores permanecieron presentes solo en entornos heredados residuales o piloto, porque no ofrecían la misma ruta de agrupación y escalado necesaria para los casos de uso modernos de IA multiinquilino. Esto significa que el mercado de expansión de memoria CXL para cargas de trabajo de IA sigue siendo monetizado en torno a la versión que los compradores pueden implementar ahora. También significa que los ingresos actuales están siendo moldeados más por la profundidad de calificación que por la especificación publicada más reciente.

Se proyecta que CXL 4.0 crecerá a una CAGR del 30,87% hasta 2031, lo que lo convierte en el segmento de especificación de más rápido crecimiento a pesar de la falta de silicio comercial en 2026. El Consorcio CXL publicó la especificación CXL 4.0 el 18 de noviembre de 2025 y declaró que duplica el ancho de banda a 128 GT/s mediante la alineación con PCIe 7.0, al tiempo que añade soporte para dispositivos de múltiples cabezas y conectados mediante tejido. La trayectoria de pronóstico refleja ciclos de productos futuros en lugar de envíos actuales, porque se espera que las próximas generaciones de host y controlador se alineen con lanzamientos comerciales posteriores. Montage Technology presentó su controlador de expansión de memoria CXL 3.1 a los clientes en agosto de 2025, lo que indica que el puente entre la base implementada actual y los sistemas CXL 4.0 posteriores ya se está formando. Es probable que el mercado de expansión de memoria CXL para cargas de trabajo de IA avance, por tanto, a través de una transición por etapas, donde CXL 2.0 impulsa las ventas actuales, CXL 3.x amplía las capacidades de conmutación y agrupación, y CXL 4.0 establece el horizonte arquitectónico a más largo plazo. Esa secuencia importa porque los compradores necesitan continuidad entre la infraestructura implementada y las rutas de actualización futuras, no saltos de especificación aislados.

Análisis Geográfico

América del Norte mantuvo una participación del 61,44% en 2025 y siguió siendo el mayor contribuyente regional al mercado de expansión de memoria CXL para cargas de trabajo de IA, ya que la región alberga operadores de nube a hiperescala, capacidad de validación avanzada y despliegues de producción tempranos. La habilitación en noviembre de 2025 por parte de Microsoft Azure de los controladores Leo de Astera Labs en las máquinas virtuales de la serie M marcó el primer despliegue comercial en la nube anunciado públicamente de memoria conectada mediante CXL en la región.[3]Astera Labs, "Astera Labs' Leo CXL Smart Memory Controllers on Microsoft Azure M-series Virtual Machines Overcome the Memory Wall," Astera Labs Newsroom, asteralabs.com Estados Unidos lidera la demanda regional porque los principales operadores de nube y socios de sistemas pueden justificar tanto los diseños a medida como los largos ciclos de validación. El despliegue de la plataforma Xeon 6+ de Intel en 2026 también reforzó la posición de América del Norte al aumentar el soporte de host en producción para los despliegues basados en CXL en infraestructura de IA y de escalado horizontal.

Se proyecta que Asia-Pacífico crecerá a una CAGR del 31,08% hasta 2031, lo que la convierte en el bloque regional de más rápido crecimiento en el mercado de expansión de memoria CXL para cargas de trabajo de IA. Corea del Sur se sitúa en el centro del suministro regional porque SK hynix y Samsung Electronics son fundamentales para la disponibilidad de memoria calificada, y ese papel de suministro se superpone cada vez más con el crecimiento de la demanda local. SK hynix completó la validación con clientes de su módulo CXL 2.0 CMM-DDR5 de 96 GB en 2025, lo que respalda los esfuerzos de la región por incorporar memoria calificada en configuraciones implementables. Japón e India respaldan el impulso regional a través de programas de infraestructura de IA soberana y prioridades más amplias de expansión de centros de datos descritas en la entrada. China añade una capa diferente al panorama regional porque la actividad de controladores domésticos se está formando junto con la demanda de infraestructura de IA local. El controlador CXL 3.1 de Montage Technology entró en muestreo con clientes en 2025, lo que muestra que Asia-Pacífico no es solo una base de fabricación de memoria sino también una fuente creciente de innovación en controladores.

Europa sigue siendo una parte establecida pero más cautelosa del mercado de expansión de memoria CXL para cargas de trabajo de IA, con casos de uso iniciales centrados en centros de datos empresariales que ejecutan grandes entornos de bases de datos en memoria antes de una adopción más amplia de la inferencia de IA. Esto crea un punto de entrada práctico para la expansión de memoria CXL, ya que los compradores pueden justificar primero la adopción abordando las cargas de trabajo de bases de datos y análisis que ya superan los límites estándar de DRAM. La región también tiene un interés estructural en mejorar la utilización de la memoria porque las normas de eficiencia energética y los informes de sostenibilidad favorecen las arquitecturas que reducen la memoria dedicada sobreaprovisionada. El Reino Unido, Alemania y Francia siguen siendo los mercados nacionales más importantes de Europa, mientras que América del Sur, Oriente Medio y África se encuentran aún en etapas más tempranas de adopción y es probable que sigan el ritmo de la construcción más amplia de centros de datos de IA. El panorama geográfico general muestra que el mercado de expansión de memoria CXL para cargas de trabajo de IA está escalando primero donde la densidad de cómputo, la capacidad de validación y el acceso al suministro de memoria ya están en su lugar.

Panorama Competitivo

El mercado de expansión de memoria CXL para cargas de trabajo de IA sigue moderadamente concentrado en las categorías de productos porque ningún proveedor único controla los dispositivos de memoria, los controladores, los conmutadores, el software o los sistemas. La posición integrada más sólida hoy pertenece a Marvell tras su adquisición de XConn Technologies en enero de 2026 por 540 millones USD, que combinó las capacidades de controlador, retemporizador y conmutador en un único portafolio. Samsung Electronics, SK hynix y Micron Technology tienen un tipo diferente de influencia, porque el suministro de memoria calificada sigue siendo reducido y otorga a la capa de memoria una influencia inusual sobre el ritmo de implementación en el segmento inferior. Los especialistas en software como MemVerge llenan un vacío importante en el mercado de expansión de memoria CXL para cargas de trabajo de IA, porque el hardware por sí solo no aborda los desafíos de asignación, orquestación y estratificación transparente.

Un patrón estratégico claro en el mercado de expansión de memoria CXL para cargas de trabajo de IA es que los proveedores están compitiendo por demostrar la interoperabilidad primero, porque la calificación es la ruta más corta hacia los ciclos de diseño de hiperescaladores y OEM. Marvell utilizó esta ruta validando Structera con los principales proveedores de memoria y con las plataformas host de AMD e Intel, lo que elevó su credibilidad más allá de una historia de controlador de un solo producto.[4]Marvell Technology, "Marvell Extends CXL Ecosystem Leadership with Structera Interoperability Across All Major Memory and CPU Platforms," Marvell Newsroom, marvell.com Otro patrón es la alineación del software con los cuellos de botella reales de implementación, como se vio en el lanzamiento en marzo de 2026 por parte de Penguin Solutions de un servidor de caché KV CXL listo para producción que apuntaba directamente al comportamiento de memoria de inferencia. Un tercer patrón es la validación comercial a través de puntos de referencia de nube en producción, que Astera Labs aseguró mediante su habilitación en Azure de la serie M en noviembre de 2025. Estos movimientos importan porque el mercado de expansión de memoria CXL para cargas de trabajo de IA recompensa a los proveedores que reducen el riesgo de los compradores, no solo a los que publican las capacidades técnicas más recientes.

La próxima área de competencia probablemente se sitúe entre el hardware y el control de cargas de trabajo, porque el mercado aún carece de una capa de orquestación ampliamente implementada que pueda gestionar la HBM, la memoria CXL conectada y la programación multiinquilino dentro de una única pila de producción. El artículo de arXiv de 2026 sobre la equidad en la estratificación de memoria CXL muestra por qué esta brecha importa, ya que los entornos en disputa pueden perder un rendimiento significativo sin controles de asignación más profundos. Al mismo tiempo, el estudio de IEEE de 2026 sobre las lecciones de implementación sugiere que el comportamiento práctico del sistema sigue dependiendo de mucho más que el soporte nominal del protocolo, lo que favorece a los proveedores con recursos de validación más profundos. Como resultado, es probable que el mercado de expansión de memoria CXL para cargas de trabajo de IA siga fragmentado, con ofertas de productos limitadas, mientras se vuelve más concentrado entre los proveedores que pueden combinar silicio, compatibilidad de software y prueba de implementación.

Líderes de la Industria de Expansión de Memoria CXL para Cargas de Trabajo de IA

Samsung Electronics Co., Ltd.

SK hynix Inc.

Micron Technology, Inc.

Intel Corporation

Astera Labs, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Penguin Solutions lanzó el primer servidor de caché KV basado en CXL listo para producción de la industria, el MemoryAI, que ofrece hasta 11 TB de memoria basada en CXL por chasis 4U (3 TB DDR5 más hasta 8 x 1 TB de tarjetas de expansión CXL). El producto es compatible con la orquestación de inferencia NVIDIA Dynamo y está orientado a la inferencia de IA agéntica a escala empresarial, representando el primer dispositivo de memoria CXL disponible comercialmente diseñado específicamente para el desafío de la caché KV.

- Marzo de 2026: Marvell Technology anunció el Structera S 30260, un conmutador CXL 3.0 de 260 carriles que admite hasta 48 TB de memoria compartida entre 16 y 32 hosts a 4 TB/s de ancho de banda agregado. El dispositivo, presentado en una demostración en vivo en OFC 2026 y con inicio de muestreo a clientes previsto para el tercer trimestre de 2026, se posiciona como la primera solución de conmutación CXL de propósito específico para la agrupación de memoria de IA a escala de bastidor.

- Enero de 2026: Marvell Technology completó su adquisición de XConn Technologies por 540 millones USD, combinando los controladores de expansión de memoria CXL Structera y los retemporizadores de Marvell con el portafolio de conmutadores CXL/PCIe Apollo de XConn. La entidad combinada ofrece ahora la única arquitectura de tejido CXL de extremo a extremo del mercado que abarca desde el acceso a memoria a nivel de dispositivo hasta la agrupación a escala de bastidor de múltiples hosts.

- Noviembre de 2025: El Consorcio CXL publicó la especificación CXL 4.0 el 18 de noviembre de 2025, duplicando el ancho de banda a 128 GT/s mediante la integración con PCIe 7.0 e introduciendo soporte para dispositivos de múltiples cabezas y conectados mediante tejido. La especificación también duplica el ancho de banda y reduce a la mitad la latencia en comparación con CXL 3.0, y añade funciones mejoradas de RAS de memoria para la infraestructura de IA en producción, sin implementación en silicio disponible en 2026 pero con diseños de silicio fundamentales en curso.

Alcance del Informe del Mercado Global de Expansión de Memoria CXL para Cargas de Trabajo de IA

El mercado de Expansión de Memoria CXL para Cargas de Trabajo de IA comprende soluciones de hardware y software que aprovechan el estándar Compute Express Link (CXL) para expandir, agrupar, compartir y gestionar dinámicamente los recursos de memoria para cargas de trabajo de inteligencia artificial (IA) en servidores y entornos de cómputo basados en aceleradores. Estas soluciones abordan los crecientes requisitos de capacidad de memoria, ancho de banda y utilización del entrenamiento de IA, la inferencia, las bases de datos vectoriales, la generación aumentada por recuperación (RAG), la computación de alto rendimiento (HPC) y otras aplicaciones con gran consumo de memoria, al permitir la expansión de memoria coherente más allá de las arquitecturas DRAM de conexión directa tradicionales. El mercado incluye dispositivos de expansión de memoria CXL Tipo 3, dispositivos de agrupación de memoria, tejidos de memoria CXL y sistemas a escala de bastidor, y software de gestión y orquestación de memoria implementados en centros de datos a hiperescala, en la nube, empresariales, de telecomunicaciones y de investigación. El análisis cubre soluciones en múltiples factores de forma físicos, incluidos módulos EDSFF/E3.S, tarjetas de expansión PCIe, diseños propietarios e integrados en servidores, y otras implementaciones emergentes, al tiempo que evalúa la adopción en las generaciones de especificaciones CXL desde CXL 1.1 hasta CXL 4.0.

El Informe del Mercado de Expansión de Memoria CXL para Cargas de Trabajo de IA está segmentado por Componente (Dispositivos de Expansión de Memoria CXL Tipo 3 de Conexión Directa, Dispositivos de Agrupación de Memoria CXL, Sistemas de Tejido de Memoria CXL y a Escala de Bastidor, y Software de Gestión y Orquestación de Memoria CXL), Factor de Forma Física (Módulos de Memoria CXL EDSFF / E3.S, Tarjetas de Expansión PCIe, Factores de Forma Propietarios o Integrados en Servidores, y Otros Factores de Forma), Aplicación (Entrenamiento de IA y Desarrollo de Modelos, Inferencia de IA y Servicio de Modelos, Preparación de Datos de IA, Bases de Datos Vectoriales y RAG, HPC Habilitada por IA y Computación Científica, y Bases de Datos en Memoria y Análisis a Gran Escala), Usuario Final (Hiperescaladores, Proveedores de Nube de IA, Nube de GPU y Nube Neo, Proveedores de Nube de Nivel 2 y Servicios Gestionados, Centros de Datos Empresariales, Operadores de Telecomunicaciones, Redes y Nube Perimetral, e Instituciones de Investigación, Laboratorios Nacionales y Centros de HPC Académicos), Especificación CXL (CXL 1.1 y Anteriores, CXL 2.0, CXL 3.x, CXL 4.0), y Geografía (América del Norte, Europa, Asia-Pacífico, América del Sur, y Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Dispositivos de Expansión de Memoria CXL Tipo 3 de Conexión Directa |

| Dispositivos de Agrupación de Memoria CXL |

| Sistemas de Tejido de Memoria CXL y a Escala de Bastidor |

| Software de Gestión y Orquestación de Memoria CXL |

| Módulos de Memoria CXL EDSFF / E3.S |

| Tarjetas de Expansión PCIe |

| Factores de Forma Propietarios o Integrados en Servidores |

| Otros Factores de Forma |

| Entrenamiento de IA y Desarrollo de Modelos |

| Inferencia de IA y Servicio de Modelos |

| Preparación de Datos de IA, Bases de Datos Vectoriales y RAG |

| HPC Habilitada por IA y Computación Científica |

| Bases de Datos en Memoria y Análisis a Gran Escala |

| Hiperescaladores |

| Proveedores de Nube de IA, Nube de GPU y Nube Neo |

| Proveedores de Nube de Nivel 2 y Servicios Gestionados |

| Centros de Datos Empresariales |

| Operadores de Telecomunicaciones, Redes y Nube Perimetral |

| Instituciones de Investigación, Laboratorios Nacionales y Centros de HPC Académicos |

| CXL 1.1 y Anteriores |

| CXL 2.0 |

| CXL 3.x |

| CXL 4.0 |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| Corea del Sur | |

| India | |

| Sudeste Asiático | |

| Resto de Asia-Pacífico | |

| América del Sur | |

| Oriente Medio y África |

| Por Componente | Dispositivos de Expansión de Memoria CXL Tipo 3 de Conexión Directa | |

| Dispositivos de Agrupación de Memoria CXL | ||

| Sistemas de Tejido de Memoria CXL y a Escala de Bastidor | ||

| Software de Gestión y Orquestación de Memoria CXL | ||

| Por Factor de Forma Física | Módulos de Memoria CXL EDSFF / E3.S | |

| Tarjetas de Expansión PCIe | ||

| Factores de Forma Propietarios o Integrados en Servidores | ||

| Otros Factores de Forma | ||

| Por Aplicación | Entrenamiento de IA y Desarrollo de Modelos | |

| Inferencia de IA y Servicio de Modelos | ||

| Preparación de Datos de IA, Bases de Datos Vectoriales y RAG | ||

| HPC Habilitada por IA y Computación Científica | ||

| Bases de Datos en Memoria y Análisis a Gran Escala | ||

| Por Usuario Final | Hiperescaladores | |

| Proveedores de Nube de IA, Nube de GPU y Nube Neo | ||

| Proveedores de Nube de Nivel 2 y Servicios Gestionados | ||

| Centros de Datos Empresariales | ||

| Operadores de Telecomunicaciones, Redes y Nube Perimetral | ||

| Instituciones de Investigación, Laboratorios Nacionales y Centros de HPC Académicos | ||

| Por Especificación CXL | CXL 1.1 y Anteriores | |

| CXL 2.0 | ||

| CXL 3.x | ||

| CXL 4.0 | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| América del Sur | ||

| Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual y proyectado de la expansión de memoria CXL para cargas de trabajo de IA?

El mercado de expansión de memoria CXL para cargas de trabajo de IA se proyectó en 0,34 mil millones USD en 2025, valorado en 0,74 mil millones USD en 2026, y se prevé que alcance 2,79 mil millones USD en 2031 a una CAGR del 30,16%.

¿Por qué la memoria se está convirtiendo en una restricción mayor que el cómputo en la infraestructura de IA?

Los modelos de gran escala necesitan mucha más memoria para los pesos y la caché KV, especialmente en la inferencia de contexto largo, por lo que muchos despliegues en producción alcanzan los límites de memoria antes de agotar el cómputo del acelerador.

¿Qué carga de trabajo lidera actualmente la demanda de expansión de memoria basada en CXL?

La inferencia de IA y el servicio de modelos lideraron con una participación del 43,39% en 2025 porque el servicio continuo genera una presión persistente de caché KV y un crecimiento de memoria impredecible en los clústeres de GPU.

¿Qué área de aplicación está creciendo más rápido hasta 2031?

Se proyecta que la preparación de datos de IA, las bases de datos vectoriales y la generación aumentada por recuperación se expandirán a una CAGR del 31,14% porque los sistemas de recuperación empresarial a menudo requieren huellas de memoria de múltiples terabytes.

¿Qué usuarios finales están dando forma a la calificación de productos y al comportamiento de compra?

Los hiperescaladores mantuvieron una participación del 54,79% en 2025 y siguen estableciendo el punto de referencia de calificación, mientras que se proyecta que los proveedores de nube de IA, nube de GPU y nube neo registren el crecimiento más rápido con una CAGR del 31,28%.

¿Qué región lidera la adopción y cuál se está expandiendo más rápido?

América del Norte lideró con una participación del 61,44% en 2025 debido a la concentración de hiperescaladores y el despliegue comercial temprano, mientras que se proyecta que Asia-Pacífico crezca más rápido a una CAGR del 31,08% hasta 2031.

Última actualización de la página el: