Tamaño y Participación del Mercado de Integración Cómputo-Memoria

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 0.59 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.45 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 42.36% CAGR |

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Integración Cómputo-Memoria por Mordor Intelligence

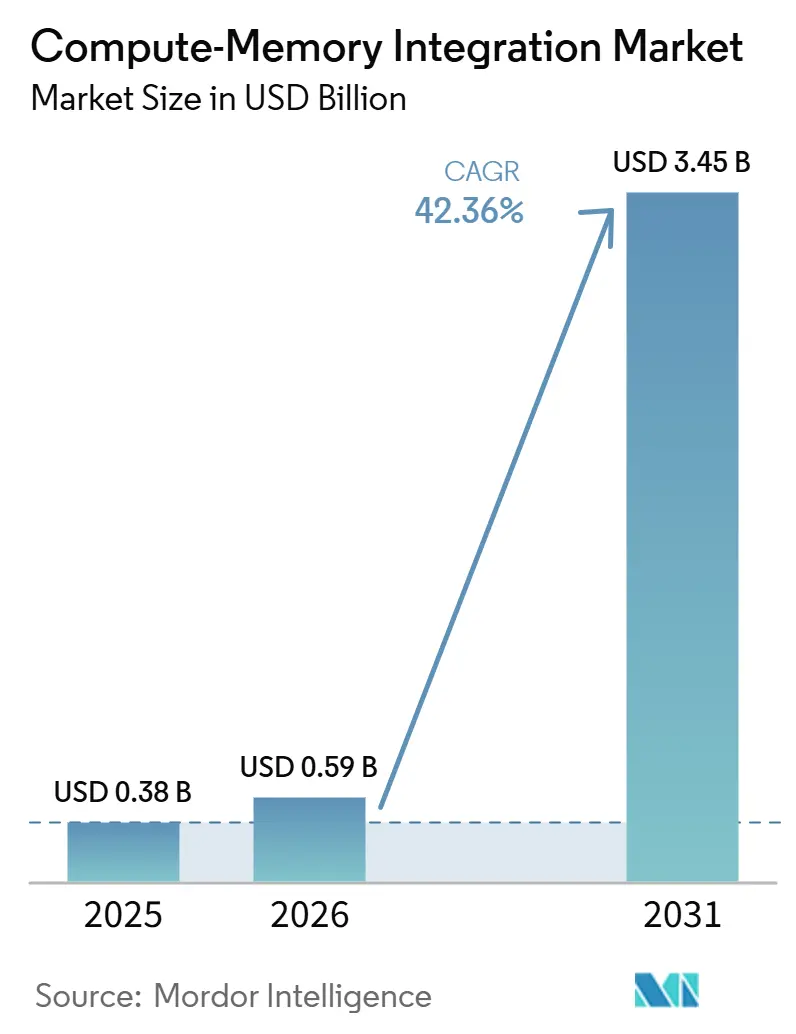

Se proyecta que el tamaño del mercado de integración cómputo-memoria sea de 0,38 mil millones USD en 2025, 0,59 mil millones USD en 2026, y alcance 3,45 mil millones USD en 2031, creciendo a una CAGR del 42,36% de 2026 a 2031. El mercado de integración cómputo-memoria se está expandiendo porque la separación convencional entre procesador y memoria está resultando menos eficaz para las cargas de trabajo de inteligencia artificial que dedican una gran parte del tiempo y la energía al movimiento de pesos en lugar de procesarlos. La demanda más sólida se está formando donde la inferencia continua debe ejecutarse dentro de límites estrictos de consumo energético, lo que mantiene al mercado de integración cómputo-memoria estrechamente vinculado a los dispositivos de borde, los nodos industriales y los casos de uso emergentes de inteligencia artificial en el dispositivo. Al mismo tiempo, el mercado de integración cómputo-memoria está ganando una segunda corriente de demanda proveniente de la inferencia en la nube, donde el ancho de banda de memoria por token se está convirtiendo en un problema de costo directo para los operadores de hiperescala y está impulsando la atención hacia enfoques de memoria cercana y en memoria. La competencia está dividida entre grandes proveedores de memoria que pueden escalar el procesamiento en memoria basado en HBM y DRAM a volumen de fabricación, y empresas emergentes que persiguen diseños analógicos e híbridos con mayores afirmaciones de eficiencia energética. El crecimiento en el mercado de integración cómputo-memoria dependerá no solo de los avances en hardware, sino también de si los proveedores pueden reducir el riesgo de precisión, mejorar el rendimiento de fabricación y construir flujos de software más fáciles de calificar para compradores empresariales y del sector automotriz.

Conclusiones Clave del Informe

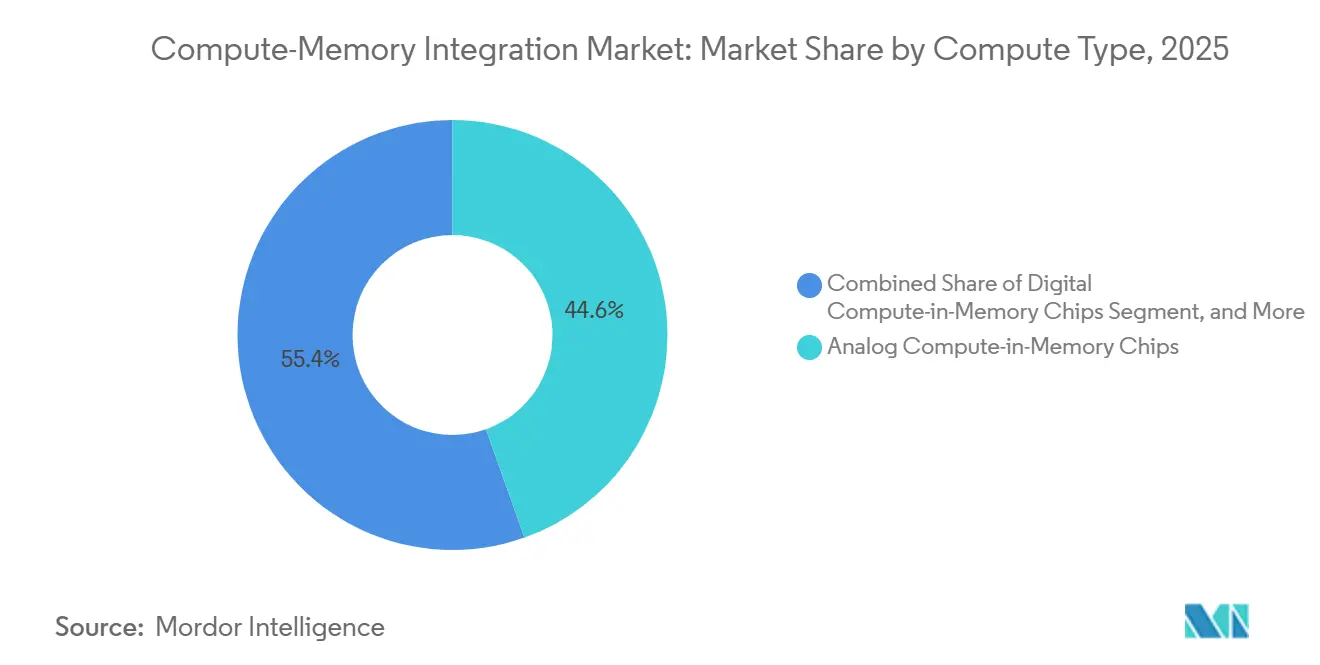

- Por tipo de cómputo, los chips analógicos de cómputo en memoria tuvieron una participación del 44,56% del mercado de integración cómputo-memoria en 2025, mientras que se proyecta que los chips híbridos de cómputo en memoria se expandan a una CAGR del 42,69% hasta 2031.

- Por tecnología de memoria, las tecnologías de cómputo en memoria basadas en flash y carga, y otras, tuvieron una participación del 42,38% del mercado de integración cómputo-memoria en 2025, mientras que se proyecta que el procesamiento en memoria basado en DRAM y HBM se expanda a una CAGR del 42,99% hasta 2031.

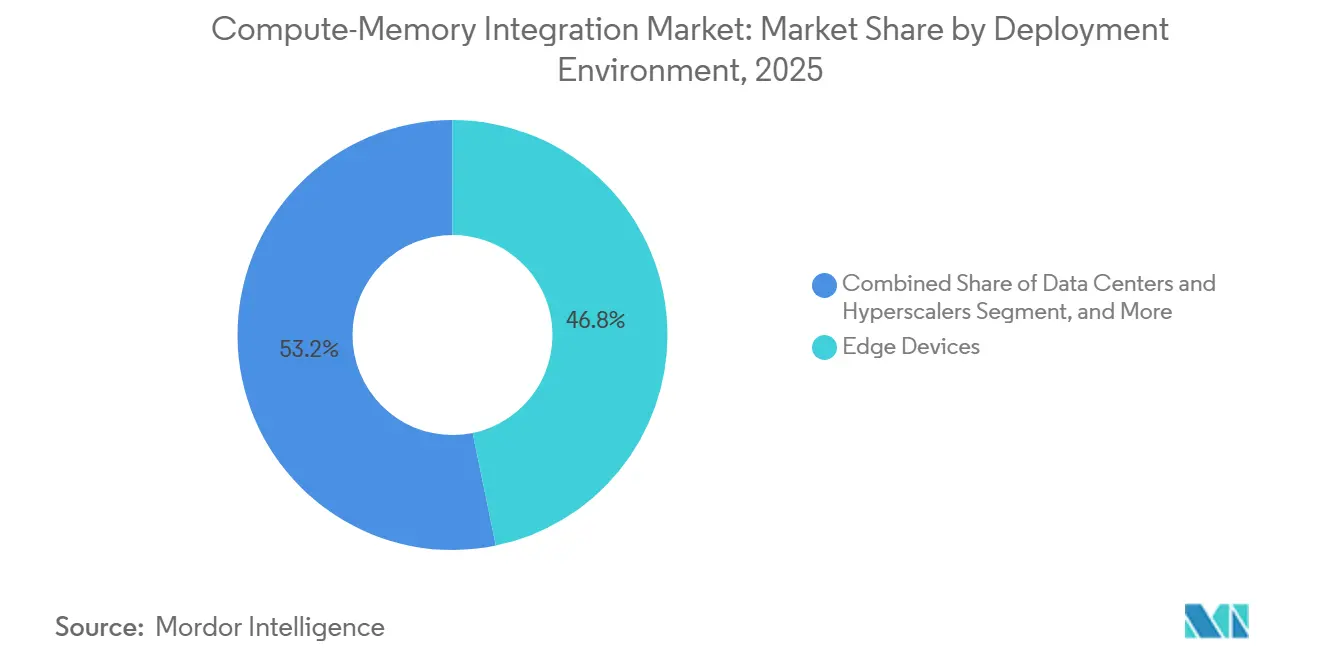

- Por entorno de implementación, los dispositivos de borde tuvieron una participación del 46,77% en 2025, mientras que se proyecta que los centros de datos e hiperescaladores avancen a una CAGR del 50,14% hasta 2031.

- Por usuario final, las empresas de semiconductores y los diseñadores de chips tuvieron una participación del 27,68% en 2025, mientras que se proyecta que los proveedores de nube e hiperescala crezcan a una CAGR del 50,36% hasta 2031.

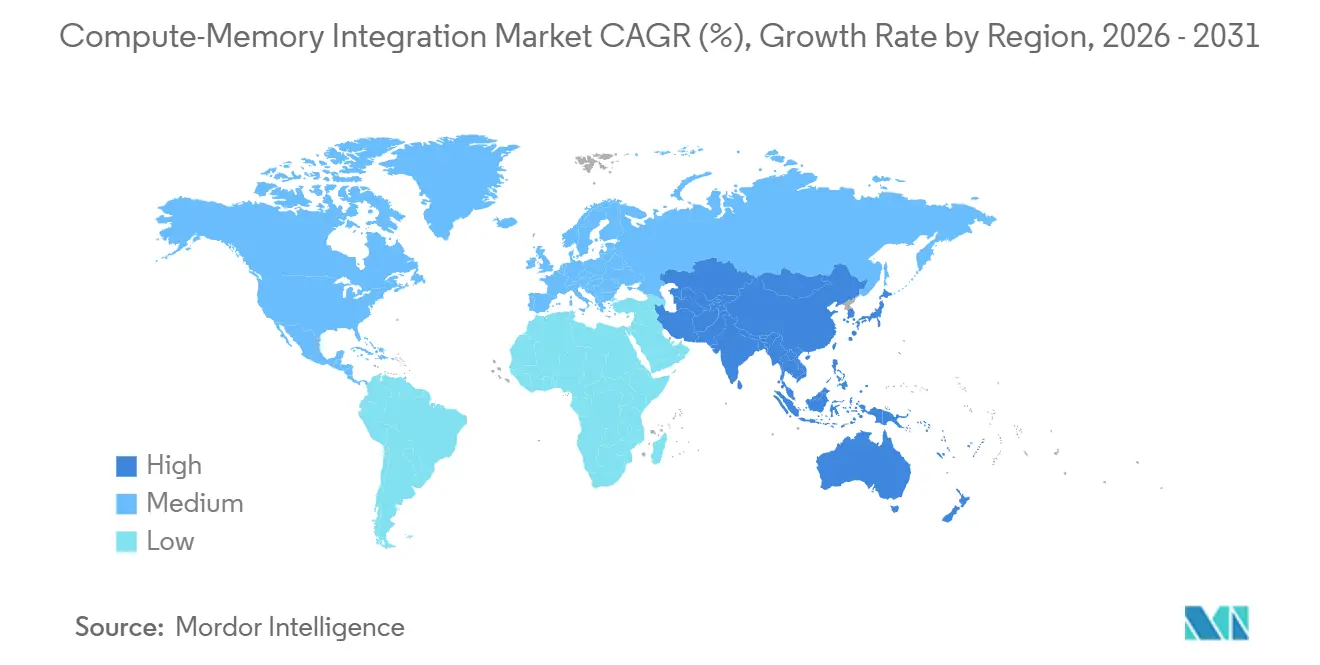

- Por geografía, América del Norte tuvo una participación del 66,58% en 2025, mientras que se proyecta que Asia-Pacífico se expanda a una CAGR del 50,74% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Integración Cómputo-Memoria

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Ganancias en Eficiencia Energética en la Inteligencia Artificial de Borde y la Inferencia en el Dispositivo | +8.5% | Global, con ganancias tempranas en América del Norte y el núcleo de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Presión del Muro de Memoria por las Cargas de Trabajo de Modelos de Lenguaje de Gran Escala | +7.2% | Global, con alta concentración en hiperescala en América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Auge de la Memoria de Alto Ancho de Banda y las Arquitecturas de Memoria Cercana en Servidores de Inteligencia Artificial | +6.1% | América del Norte y Asia-Pacífico, con extensión a Europa | Mediano plazo (2-4 años) |

| Demanda de Silicon Personalizado para Sistemas Autónomos e Industriales con Restricciones de Energía | +4.8% | América del Norte, Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Co-Optimización de Software para Inferencia de Inteligencia Artificial Cuantizada en el Borde | +3.5% | Global, con actividad temprana en América del Norte y Asia Oriental | Mediano plazo (2-4 años) |

| Requisitos de Densidad de Cómputo en Centros de Datos con Límites de Energía y Refrigeración | +3.2% | Centros de datos de América del Norte y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Ganancias en Eficiencia Energética en la Inteligencia Artificial de Borde y la Inferencia en el Dispositivo

El mercado de integración cómputo-memoria está siendo impulsado hacia adelante por casos de uso de inteligencia artificial siempre activos que necesitan operación continua a nivel de sensor, portátil y dispositivo embebido sin el presupuesto térmico de los aceleradores convencionales. En estas cargas de trabajo, mover los pesos del modelo entre la memoria y el cómputo sigue siendo la mayor carga energética, y el cómputo en memoria reduce esa carga al colocar la aritmética más cerca de donde se almacenan los pesos. Un procesador de memristor-SRAM de precisión mixta publicado en marzo de 2025 alcanzó 40,91 TFLOPS/W en ResNet-20 con menos del 0,45% de degradación de precisión, lo que demostró que las ganancias energéticas no requieren un sacrificio total en la calidad del modelo utilizable.[1]Win-San Khwa et al., "Un Procesador de Inteligencia Artificial de Cómputo en Memoria con Memristor y SRAM de Precisión Mixta," Nature, nature.com EnCharge AI declaró en febrero de 2025 que su acelerador EN100 apunta a más de 200 TOPS con menos de 9W para inferencia en clientes y en el borde, lo que se ajusta al rango de energía que los sistemas móviles y sin ventilador pueden absorber realmente. El mercado de integración cómputo-memoria se beneficia, por tanto, de una vía de adopción práctica, ya que los compradores de borde a menudo se preocupan más por la inferencia sostenida dentro de sobres de energía fijos que por el rendimiento máximo en pruebas de referencia. Este mismo patrón está fomentando los diseños híbridos, ya que muchos adoptantes quieren eficiencia de clase analógica pero aún necesitan soporte digital para mantener la precisión estable en condiciones de producción.

Presión del Muro de Memoria por las Cargas de Trabajo de Modelos de Lenguaje de Gran Escala

El mercado de integración cómputo-memoria también está avanzando porque la inferencia de modelos de lenguaje de gran escala está ahora más limitada por el movimiento de memoria que por la capacidad aritmética bruta. Durante la decodificación autorregresiva, los modelos grandes recuperan repetidamente pesos que se usan una vez por paso de token, lo que mantiene baja la intensidad aritmética y convierte el ancho de banda de memoria en el factor limitante en el servicio sensible a la latencia. Frontiers in Science describió el muro de memoria en 2025 como una restricción de hardware transversal para los sistemas modernos de inteligencia artificial, lo que fortaleció el argumento arquitectónico para el procesamiento en memoria más allá de un argumento de optimización estrecho.[2]"Rompiendo el Muro de Memoria, Hardware de Inteligencia Artificial de Nueva Generación," Frontiers in Science, frontiersin.org Samsung anunció en febrero de 2026 que había comenzado el envío comercial de HBM4 con 3,3 TB/s de ancho de banda por pila y un 40% mejor eficiencia energética que HBM3E, lo que muestra cómo los proveedores de memoria están respondiendo directamente a este cuello de botella.[3]Samsung Electronics, "Samsung Envía el Primer HBM4 Comercial de la Industria con Rendimiento Definitivo para la Computación de Inteligencia Artificial," Samsung Global Newsroom, news.samsung.com Como resultado, el mercado de integración cómputo-memoria está pasando de una discusión de arquitectura de nicho a una decisión de infraestructura más amplia en torno al costo por token, la latencia y la energía del sistema. Este cambio también eleva los costos de cambio, ya que los productos de memoria habilitados con lógica son menos intercambiables que las generaciones anteriores de memoria de uso general.

Auge de la Memoria de Alto Ancho de Banda y las Arquitecturas de Memoria Cercana en Servidores de Inteligencia Artificial

El mercado de integración cómputo-memoria está ganando impulso en el lado del servidor a medida que la HBM evoluciona de almacenamiento pasivo a una parte más activa del diseño de sistemas de inteligencia artificial. Los grandes proveedores de memoria están incorporando más lógica en o cerca de la pila de memoria, lo que permite que parte de la carga de trabajo se ejecute más cerca de los datos y reduce el tráfico a través de la interfaz de memoria. SK hynix anunció en junio de 2026 una asociación tecnológica plurianual con NVIDIA que cubre la memoria de próxima generación para fábricas de inteligencia artificial, lo que vinculó el desarrollo futuro de HBM directamente a las hojas de ruta de infraestructura de inteligencia artificial de alto volumen. Micron también introdujo un módulo LPDRAM SOCAMM2 de 256 GB en marzo de 2026 y declaró que mejoró el tiempo hasta el primer token en más de 2,3 veces para la inferencia de modelos de lenguaje de gran escala con contexto largo, utilizando un tercio de la energía de los RDIMM equivalentes. Estos movimientos importan para el mercado de integración cómputo-memoria porque muestran que el cómputo de memoria cercana no está limitado a un solo factor de forma de memoria ni a un solo grupo de compradores. También hacen que el empaquetado de vanguardia, los chips basados en lógica y el co-diseño de memoria sean más importantes para la posición competitiva de lo que eran en ciclos anteriores de servidores de inteligencia artificial.

Demanda de Silicon Personalizado para Sistemas Autónomos e Industriales con Restricciones de Energía

El mercado de integración cómputo-memoria está siendo moldeado por los vehículos autónomos, la robótica industrial y las máquinas siempre conscientes que no pueden soportar el consumo energético de las tarjetas de inferencia de clase de centro de datos. Estos sistemas generalmente asignan un presupuesto de energía fijo entre las funciones de detección, control, conectividad y seguridad, lo que deja poco espacio para la aceleración de inteligencia artificial de alta potencia. Honda declaró en febrero de 2026 que está co-desarrollando un SoC automotriz con Mythic y licenció la tecnología de Mythic para mejorar el rendimiento de la computación de inteligencia artificial y la eficiencia energética en los vehículos. STMicroelectronics también introdujo el Stellar P3E como el primer microcontrolador automotriz con aceleración de inteligencia artificial integrada para inteligencia en el borde y declaró que el inicio de producción estaba previsto para el cuarto trimestre de 2026. El mercado de integración cómputo-memoria está ganando credibilidad con estos movimientos porque los compradores automotrices e industriales no adoptan nuevas arquitecturas rápidamente a menos que el beneficio energético sea lo suficientemente grande como para justificar el esfuerzo de calificación. Esto también está cambiando el comportamiento de adquisición, ya que algunos fabricantes de equipos originales están comenzando a trabajar directamente con los proveedores de arquitectura en lugar de esperar las hojas de ruta estándar de aceleradores digitales de los proveedores establecidos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Variabilidad de Precisión Analógica y Riesgo de Rendimiento en Diseños de Cómputo en Memoria | -5.8% | Global, más agudo en entornos de producción de alto volumen en Asia-Pacífico | Mediano plazo (2-4 años) |

| Ecosistema Inmaduro de EDA, Compiladores y Pruebas de Referencia | -4.2% | Global, más restrictivo en los mercados de adquisición empresarial en América del Norte y Europa | Mediano plazo (2-4 años) |

| Alto Costo de Integración y Largos Ciclos de Calificación | -3.5% | América del Norte y Europa, especialmente en los plazos de adopción automotriz y de defensa | Largo plazo (≥ 4 años) |

| Estandarización Limitada entre Tipos de Memoria, Interfaces y Modelos de Programación | -2.8% | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Variabilidad de Precisión Analógica y Riesgo de Rendimiento en Diseños de Cómputo en Memoria

El mercado de integración cómputo-memoria todavía enfrenta un límite técnico importante en la estabilidad de la precisión analógica, especialmente cuando los pesos neuronales se almacenan como estados de conductancia física dentro de celdas no volátiles. La variación del proceso, la deriva de temperatura, la pérdida de resistencia y la dispersión de celda a celda pueden introducir ruido en las operaciones de multiplicación-acumulación, y esos errores se acumulan en redes neuronales más profundas. Una revisión de 2025 en npj Unconventional Computing describió las principales fuentes de error analógico en memoria y señaló que los métodos de mitigación pueden consumir una parte significativa del ahorro energético que hace atractiva la arquitectura en primer lugar. Un estudio de IEEE Transactions on Circuits and Systems I en 2025 también encontró que los límites de precisión se vuelven restrictivos bajo condiciones de operación por debajo del rendimiento aritmético máximo de un diseño basado en SRAM de 28 nm, lo que muestra que el comportamiento medido del silicio puede diferir marcadamente de las afirmaciones idealizadas. El mercado de integración cómputo-memoria, por tanto, continúa favoreciendo las arquitecturas híbridas en muchos entornos comerciales porque preservan parte del beneficio energético analógico mientras se apoyan en etapas digitales para proteger la calidad de la salida. Este problema también amplía la brecha entre los sólidos prototipos académicos y la fabricación repetible de alto volumen, lo que importa más cuando el cliente objetivo es automotriz, de defensa o de infraestructura empresarial.

Ecosistema Inmaduro de EDA, Compiladores y Pruebas de Referencia

El mercado de integración cómputo-memoria también se ve frenado por las limitaciones de software y herramientas de diseño que hacen que la implementación sea más difícil de lo que sugieren los titulares de hardware. La mayoría de los flujos de trabajo actuales todavía requieren un co-diseño estrecho de hardware y software, ya que el comportamiento del ruido analógico, el mapeo de operadores, la cuantización y la calibración deben manejarse juntos en lugar de a través de cadenas de herramientas estándar de aceleradores. Nature Reviews Electrical Engineering señaló en 2025 que las pilas de computación analógica en memoria necesitan un tratamiento personalizado en todo el flujo de software, desde la cuantización consciente del entrenamiento hasta la calibración en tiempo de ejecución, y que esto sigue fuera de los ecosistemas convencionales al estilo de las unidades de procesamiento gráfico. SPEC lanzó su suite de pruebas de referencia CPU 2026 en mayo de 2026, pero todavía no existe una familia de pruebas de referencia independiente ampliamente adoptada que trate las cargas de trabajo de cómputo en memoria como una categoría de primera clase para la evaluación de compradores. El mercado de integración cómputo-memoria se ve afectado directamente porque los equipos de adquisición empresarial generalmente descuentan las afirmaciones de los proveedores cuando carecen de pruebas de referencia neutrales y soporte de software maduro. Esta carga recae con más fuerza sobre los proveedores más pequeños, ya que deben explicar la arquitectura, la calibración y la complejidad de implementación al mismo tiempo que intentan cerrar sus primeros programas comerciales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Cómputo: Lo Analógico Lidera los Ingresos Tempranos Mientras lo Híbrido Gana el Mayor Impulso Estratégico

Los chips analógicos de cómputo en memoria tuvieron el 44,56% de la participación del mercado de integración cómputo-memoria en 2025, lo que reflejó su comercialización más temprana en la inferencia de borde y la profundidad de la investigación en torno a las operaciones matriciales basadas en memoria resistiva. El mercado alcanzó esta posición porque los arreglos analógicos pueden ejecutar operaciones centrales dentro de las celdas de memoria y evitar gran parte del movimiento de datos que afecta a los aceleradores digitales convencionales. Esa ventaja es más fuerte en las cargas de trabajo estacionarias de pesos donde el ahorro energético importa más que el determinismo numérico absoluto. El segmento analógico también se benefició del hecho de que muchos casos de adopción temprana, como la visión embebida y la detección de anomalías, pueden tolerar compromisos de precisión cuidadosamente gestionados si la ganancia energética es lo suficientemente grande. En ese sentido, el mercado de integración cómputo-memoria se abrió primero donde la duración de la batería, el diseño térmico y la inferencia local sostenida importaban más que la portabilidad universal del software.

Los chips digitales de cómputo en memoria continúan desempeñando un papel complementario porque ofrecen comportamiento determinista y mejor alineación con las expectativas de software establecidas, aunque su ganancia energética sea menor que las alternativas analógicas. Esto hace que los enfoques digitales sean más adecuados donde la trazabilidad, la validación y la repetibilidad numérica son requeridas por reglas de seguridad u operativas. Se proyecta que los chips híbridos de cómputo en memoria crezcan a una CAGR del 42,69% hasta 2031, y esa trayectoria muestra cómo el mercado de integración cómputo-memoria está tratando de equilibrar la eficiencia analógica con el control digital. Un procesador de precisión mixta publicado en Nature en 2025 demostró que la partición de capas neuronales entre unidades de memristor, SRAM y digitales puede preservar la precisión mientras aún ofrece una fuerte eficiencia, que es la misma lógica de diseño que muchos proveedores híbridos están siguiendo ahora. IBM anunció en junio de 2026 que su arquitectura NanoStack sub-1 nm mejoró la densidad de SRAM en un 40% frente a los nodos de 2 nm, lo que respalda el caso a largo plazo para una integración de macros híbridos más densa en nodos avanzados.

Por Tecnología de Memoria: Los Diseños Basados en Flash y Carga Mantienen Participación Mientras el PIM Basado en DRAM y HBM Acelera

Las tecnologías basadas en flash, carga y otras representaron el 42,38% del tamaño del mercado de integración cómputo-memoria en 2025, lo que mostró el valor de la familiaridad con el proceso y la amplia disponibilidad de fabricación. Este grupo se beneficia de la reutilización de estructuras de celdas y el conocimiento de fabricación que originalmente se construyeron para el almacenamiento no volátil de alta densidad y ahora se están adaptando para el cómputo en arreglo. La industria de integración cómputo-memoria se ha apoyado en estas opciones porque proporcionan un puente práctico entre los nuevos objetivos de arquitectura y los hábitos de fabricación existentes. El cómputo en memoria basado en SRAM sigue siendo importante porque tiene la caracterización de silicio público más transparente para la inteligencia artificial de borde y ofrece a los desarrolladores una visión más clara de los compromisos de precisión, energía y operación. Su límite es la densidad, ya que la SRAM ocupa más área por bit y es más difícil de escalar para cargas de trabajo que requieren un almacenamiento de pesos en chip más grande.

Se proyecta que el procesamiento en memoria basado en DRAM y HBM crezca a una CAGR del 42,99% hasta 2031, lo que lo convierte en la ruta de tecnología de memoria de más rápido movimiento dentro del mercado. Samsung declaró en febrero de 2026 que su HBM4 comercial entregó 3,3 TB/s por pila con un 40% mejor eficiencia energética que HBM3E, lo que refuerza el atractivo de la aceleración centrada en memoria en la infraestructura de inteligencia artificial. SK hynix fortaleció la misma dirección en junio de 2026 a través de su asociación plurianual con NVIDIA, que vinculó las hojas de ruta futuras de HBM a supercomputadoras de inteligencia artificial, computadoras personales de inteligencia artificial para consumidores y plataformas de robótica. Micron añadió otra señal en marzo de 2026 con el lanzamiento de su LPDRAM SOCAMM2 de 256 GB, que apuntó a la inferencia de modelos de lenguaje de gran escala con contexto largo y mostró que las ideas de memoria cercana están avanzando en múltiples categorías de DRAM a la vez. La ReRAM, la memoria de cambio de fase y la MRAM siguen siendo menores en los ingresos actuales, pero conservan importancia estratégica en aplicaciones donde la no volatilidad, la tolerancia a la radiación o las condiciones especializadas de detección y seguridad justifican una vía de adopción más estrecha pero de mayor valor.

Por Entorno de Implementación: Los Dispositivos de Borde Anclan la Demanda Actual Mientras los Centros de Datos Construyen la Pista de Crecimiento Más Rápida

Los dispositivos de borde tuvieron el 46,77% de los ingresos por entorno de implementación en 2025, lo que les dio la posición líder en el mercado de integración cómputo-memoria, ya que los ingresos comerciales se formaron primero en torno a la inferencia de bajo consumo. Estas aplicaciones incluyen visión embebida, reconocimiento de palabras clave, detección de anomalías y mantenimiento predictivo, donde la respuesta local y los presupuestos de energía ajustados importan más que la flexibilidad a escala de entrenamiento. El mercado encontró ajuste de producto aquí porque los diseños analógicos e híbridos tienen su ventaja más clara de rendimiento por vatio en rangos de operación por debajo de 10 W. Eso ayudó a que las implementaciones de borde pasaran a los ingresos antes de que la arquitectura fuera lo suficientemente madura para la inserción en servidores a gran escala. También explica por qué muchos de los primeros anuncios de cómputo-memoria se centraron en portátiles, dispositivos embebidos, módulos de robótica y sistemas adyacentes a sensores en lugar de en la aceleración en la nube convencional.

Se proyecta que los centros de datos e hiperescaladores crezcan a una CAGR del 50,14% hasta 2031, y esa tasa muestra que el mercado de integración cómputo-memoria ya no está definido únicamente por los casos de uso de borde. El principal impulsor es el costo y la carga de latencia del movimiento de memoria durante la inferencia de modelos de lenguaje de gran escala, lo que empuja a los operadores hacia arquitecturas que acortan la distancia entre los pesos y la ejecución. Samsung, SK hynix y Micron han avanzado cada uno en productos que respaldan este cambio, incluidos HBM4 comercial y módulos LPDRAM de alta capacidad orientados a la infraestructura de inteligencia artificial. La automoción, la automatización industrial, la atención médica, la defensa y el sector aeroespacial siguen siendo menores en ingresos hoy en día, pero son importantes porque recompensan las arquitecturas que combinan eficiencia energética con garantía de ciclo de vida, soporte de seguridad o inferencia local segura. La electrónica de consumo probablemente seguirá siendo una oportunidad de volumen para el mercado de integración cómputo-memoria solo cuando estas capacidades estén integradas en el silicio de uso general a un costo e interfaces estándar aceptables.

Por Usuario Final: Las Empresas de Semiconductores Tienen la Mayor Participación Mientras los Proveedores de Nube Cambian el Perfil de Demanda

Las empresas de semiconductores y los diseñadores de chips tuvieron el 27,68% del tamaño del mercado de integración cómputo-memoria en 2025, lo que reflejó su papel como el primer gran grupo de compradores en incorporar bloques de cómputo en memoria en los planes futuros de SoC. Este segmento incluye empresas de chips de inteligencia artificial sin fábrica, fabricantes de dispositivos integrados y actores del ecosistema de diseño que influyen en cómo los nuevos macros de memoria-cómputo llegan a la producción. El mercado depende en gran medida de este grupo porque una decisión de diseño a nivel de chip puede impulsar la demanda de propiedad intelectual, soporte de EDA, capacidad de fundición, empaquetado y co-desarrollo de memoria. Estas empresas no son solo usuarios finales, sino también constructores de canales que determinan si el cómputo en memoria se convierte en una característica de producto o sigue siendo un experimento de arquitectura estrecho. Su participación temprana, por tanto, dice tanto sobre la formación del ecosistema como sobre el consumo directo de silicio.

Se proyecta que los proveedores de nube e hiperescala se expandan a una CAGR del 50,36% hasta 2031, lo que los convierte en el segmento de usuario final de más rápido crecimiento en el mercado de integración cómputo-memoria. Su interés está impulsado por la economía de la inferencia, ya que el costo del ancho de banda de memoria por token se está volviendo más decisivo que el costo puro de cómputo para el servicio a gran escala. Es por eso que los proveedores de memoria se están alineando estrechamente con las hojas de ruta de hiperescala y plataformas de inteligencia artificial, como se vio en el lanzamiento de HBM4 de Samsung, la asociación de SK hynix con NVIDIA y el posicionamiento de LPDRAM de contexto largo de Micron. Los fabricantes de equipos originales automotrices y los proveedores de nivel 1 también merecen atención porque la vía de licencia directa de Honda con Mythic sugiere que algunos fabricantes de vehículos pueden eludir las cadenas de suministro estándar cuando la eficiencia energética se convierte en un diferenciador de plataforma. Las instituciones gubernamentales, de defensa e investigación siguen siendo menores en ingresos directos, pero continúan influyendo en los estándares de calificación que luego dan forma a la adopción en partes más reguladas del mercado de integración cómputo-memoria.

Análisis Geográfico

América del Norte tuvo el 66,58% de la participación del mercado de integración cómputo-memoria en 2025, lo que reflejó la concentración de la región de desarrolladores de modelos de lenguaje de gran escala, operadores de hiperescala y diseñadores de semiconductores sin fábrica. El mercado se mantuvo más fuerte allí porque el desarrollo de arquitectura, la optimización de software y el poder de compra comercial temprano están estrechamente vinculados en el mismo ecosistema regional. América del Norte también se beneficia de la presencia de proveedores en toda la pila, desde empresas emergentes de cómputo analógico hasta grandes empresas de memoria y lógica con ambiciones de empaquetado avanzado. IBM reforzó este ecosistema en junio de 2026 cuando introdujo su arquitectura NanoStack sub-1 nm y destacó su relevancia para las futuras mejoras de densidad de SRAM y eficiencia energética. La región, por tanto, probablemente seguirá siendo el mercado de referencia para la validación temprana de productos de cómputo-memoria, especialmente donde los compradores necesitan una interacción estrecha entre el diseño de chips, el software y la integración de sistemas.

Se proyecta que Asia-Pacífico crezca a una CAGR del 50,74% hasta 2031, lo que la convierte en el bloque regional de más rápido crecimiento en el mercado de integración cómputo-memoria. La fortaleza de la región proviene de su liderazgo en la fabricación de memoria avanzada, el desarrollo de HBM y las capacidades de empaquetado que el cómputo de memoria cercana requiere cada vez más. El envío comercial de HBM4 de Samsung y la ampliada colaboración de SK hynix con NVIDIA mostraron en 2026 que Corea del Sur sigue siendo central en la futura ruta de suministro de hardware de inteligencia artificial centrado en memoria. China también demostró impulso técnico a través de un artículo de 2025 en Acta Physica Sinica sobre una arquitectura de cómputo en memoria NAND 3D para la inferencia de GPT-2-124M, que apuntó a una creciente capacidad local en la simulación de sistemas orientada a la producción.

Europa tuvo una participación menor del mercado en el período actual, pero su perfil de demanda automotriz e industrial le otorga influencia más allá de su base de ingresos actual. El mayor impulso regional probablemente provendrá de aplicaciones que necesitan seguridad funcional, soporte de ciclo de vida largo e inferencia local eficiente en energía, lo que mantiene la electrónica automotriz especialmente relevante. STMicroelectronics respaldó esa dirección con su introducción del Stellar P3E para la inteligencia en el borde automotriz, y la colaboración de Honda con Mythic también señaló cómo los programas de vehículos pueden acelerar la calificación de cómputo-memoria cuando la eficiencia energética se vuelve central. América del Sur y Oriente Medio y África siguen siendo áreas en etapa temprana para el mercado, y su adopción a corto plazo es más probable que surja a través de programas específicos de inteligencia artificial soberana, defensa e inferencia segura en el dispositivo que a través de un despliegue comercial amplio.

Panorama Competitivo

El mercado de integración cómputo-memoria en 2026 se mantuvo moderadamente fragmentado a nivel general, pero la estructura competitiva difirió marcadamente según la arquitectura. En el procesamiento en memoria basado en HBM y DRAM, el campo comercial era mucho más estrecho porque Samsung Electronics, SK hynix y Micron eran los proveedores con la escala, la capacidad de empaquetado y el acceso a clientes necesarios para llevar la memoria habilitada con lógica a los programas de producción. Samsung avanzó en esa posición en febrero de 2026 con el inicio del envío comercial de HBM4 y una afirmación de 3,3 TB/s de ancho de banda por pila con un 40% mejor eficiencia energética que HBM3E. SK hynix extendió su alcance competitivo en junio de 2026 a través de una asociación plurianual con NVIDIA que cubrió supercomputadoras de inteligencia artificial, computadoras personales de inteligencia artificial, robótica y colaboración de fabricación interna. Micron también fortaleció su posición a través del lanzamiento del LPDRAM SOCAMM2 de 256 GB en marzo de 2026, lo que mostró que las estrategias de memoria cercana se están extendiendo a una cartera de memoria más amplia y no solo a través de HBM.

El campo de empresas emergentes dentro del mercado de integración cómputo-memoria se mantuvo más abierto, especialmente en diseños analógicos e híbridos, donde ningún actor controla aún la escala de fabricación ni las convenciones de software. Mythic, EnCharge AI, TetraMem, Rain AI y otras empresas están compitiendo en eficiencia energética, especialización en cargas de trabajo y novedad de arquitectura en lugar de solo en volumen de fabricación. EnCharge AI atrajo la atención en febrero de 2025 con una ronda Serie B de 100 millones USD y un acelerador EN100 orientado al cliente posicionado por encima de 200 TOPS y por debajo de 9 W. Mythic añadió otra señal estratégica en febrero de 2026 cuando Honda licenció su tecnología para el desarrollo conjunto de un chip de inteligencia artificial analógico de grado automotriz, lo que mostró que las empresas emergentes pueden ganar relaciones directas con fabricantes de equipos originales cuando su argumento de eficiencia es lo suficientemente sólido.

Una segunda capa de competencia en el mercado de integración cómputo-memoria reside en las empresas que dan forma al proceso, la densidad y la viabilidad del diseño en lugar de vender únicamente el chip final. El anuncio de NanoStack de IBM importó porque una mejor densidad de SRAM puede mejorar cómo los futuros bloques híbridos de cómputo-memoria encajan en los nodos avanzados y los planes de empaquetado. STMicroelectronics también mostró que la aceleración de inteligencia artificial integrada está pasando a las familias de microcontroladores automotrices, lo que amplía el conjunto de actores establecidos que pueden reclamar eficiencia de inferencia adyacente a la memoria en lugar de dejar ese tema solo a las empresas emergentes. En todo el mercado de integración cómputo-memoria, la ventaja más duradera probablemente provendrá de combinar arquitectura, capacidad de fabricación y preparación del software en lugar de solo de afirmaciones de energía destacadas. Es por eso que el mercado se está consolidando más rápido en los productos de infraestructura centrados en memoria mientras sigue siendo más experimental en los segmentos de borde analógico e inferencia especializada.

Líderes de la Industria de Integración Cómputo-Memoria

Samsung Electronics Co., Ltd.

SK hynix Inc.

Micron Technology, Inc.

Intel Corporation

NVIDIA Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2026: SK hynix y NVIDIA anunciaron una asociación tecnológica plurianual el 8 de junio de 2026, que cubre el co-desarrollo de memoria HBM de próxima generación para la infraestructura global de fábricas de inteligencia artificial. El acuerdo abarca la memoria para las supercomputadoras de inteligencia artificial Vera Rubin de NVIDIA, las computadoras personales de inteligencia artificial para consumidores RTX Spark y las plataformas de robótica Jetson Thor, y se extiende a la aplicación de inteligencia artificial a las operaciones de diseño y fabricación de chips de SK hynix a través de las bibliotecas NVIDIA CUDA-X.

- Junio de 2026: IBM presentó la primera arquitectura de chip NanoStack sub-1 nm del mundo el 25 de junio de 2026, logrando una mejora del 40% en la escala de SRAM frente a los nodos de 2 nm y proyectando hasta un 70% mayor eficiencia energética que los chips de generación actual. La arquitectura de transistores NanoStack fue presentada en VLSI 2026 y posiciona la densidad de macros SRAM-CIM como beneficiaria directa del escalado de procesos sub-1 nm.

- Marzo de 2026: Micron lanzó el primer LPDRAM SOCAMM2 de 256 GB de alta capacidad del mundo el 3 de marzo de 2026, ofreciendo más de 2,3 veces de mejora en el tiempo hasta el primer token para la inferencia de modelos de lenguaje de gran escala con contexto largo y consumiendo un tercio de la energía frente a los RDIMM equivalentes, con soporte para arquitecturas de servidores con refrigeración líquida.

- Febrero de 2026: Samsung inició la producción en masa y el envío comercial de HBM4 el 12 de febrero de 2026, el primer producto HBM4 comercial de la industria. El producto ofrece 3,3 TB/s de ancho de banda por pila, 2,7 veces el ancho de banda de HBM3E, con una mejora del 40% en eficiencia energética. Samsung proyectó que las ventas de HBM se triplicarán con creces en 2026 frente a 2025, con muestras de HBM4E esperadas en el segundo semestre de 2026.

Alcance del Informe del Mercado Global de Integración Cómputo-Memoria

El Mercado de Integración Cómputo-Memoria se refiere al hardware y las arquitecturas de sistema que combinan las funciones de procesamiento y memoria de manera más estrecha para reducir el movimiento de datos entre las unidades de cómputo y el almacenamiento. Abarca los enfoques de cómputo en memoria y memoria cercana que mejoran la latencia, la eficiencia del ancho de banda y el consumo de energía en cargas de trabajo intensivas en datos.

El Informe del Mercado de Integración Cómputo-Memoria está Segmentado por Tipo de Cómputo (Chips Analógicos de Cómputo en Memoria, Chips Digitales de Cómputo en Memoria y Chips Híbridos de Cómputo en Memoria), Tecnología de Memoria (Basada en SRAM, PIM Basada en DRAM/HBM, Basada en ReRAM, Basada en Memoria de Cambio de Fase, Basada en RAM Magnetorresistiva), Entorno de Implementación (Dispositivos de Borde, Centros de Datos e Hiperescaladores, Computación de Alto Rendimiento, Automoción y Transporte, Automatización Industrial e IIoT, Electrónica de Consumo, Atención Médica, y Defensa y Sector Aeroespacial), Usuario Final (Empresas de Semiconductores y Diseñadores de Chips, Proveedores de Nube e Hiperescala, Fabricantes de Equipos Originales de Servidores y Aceleradores de Inteligencia Artificial, Fabricantes de Equipos Originales Automotrices y Proveedores de Nivel 1, Proveedores de Automatización Industrial y Fabricantes de Equipos Originales de Electrónica de Consumo), y Geografía (América del Norte, Europa, Asia-Pacífico, América del Sur, Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD)

| Chips Analógicos de Cómputo en Memoria |

| Chips Digitales de Cómputo en Memoria |

| Chips Híbridos de Cómputo en Memoria |

| Basada en SRAM |

| PIM Basada en DRAM/HBM |

| Basada en ReRAM |

| Basada en Memoria de Cambio de Fase |

| Basada en RAM Magnetorresistiva |

| Dispositivos de Borde |

| Centros de Datos e Hiperescaladores |

| Computación de Alto Rendimiento |

| Automoción y Transporte |

| Automatización Industrial e IIoT |

| Electrónica de Consumo |

| Atención Médica |

| Defensa y Sector Aeroespacial |

| Empresas de Semiconductores y Diseñadores de Chips |

| Proveedores de Nube e Hiperescala |

| Fabricantes de Equipos Originales de Servidores y Aceleradores de Inteligencia Artificial |

| Fabricantes de Equipos Originales Automotrices y Proveedores de Nivel 1 |

| Proveedores de Automatización Industrial |

| Fabricantes de Equipos Originales de Electrónica de Consumo |

| Otros Usuarios Finales (Instituciones Gubernamentales, de Defensa e Investigación) |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| Corea del Sur | |

| India | |

| Sudeste Asiático | |

| Resto de Asia-Pacífico | |

| América del Sur | |

| Oriente Medio y África |

| Por Tipo de Cómputo | Chips Analógicos de Cómputo en Memoria | |

| Chips Digitales de Cómputo en Memoria | ||

| Chips Híbridos de Cómputo en Memoria | ||

| Por Tecnología de Memoria | Basada en SRAM | |

| PIM Basada en DRAM/HBM | ||

| Basada en ReRAM | ||

| Basada en Memoria de Cambio de Fase | ||

| Basada en RAM Magnetorresistiva | ||

| Por Entorno de Implementación | Dispositivos de Borde | |

| Centros de Datos e Hiperescaladores | ||

| Computación de Alto Rendimiento | ||

| Automoción y Transporte | ||

| Automatización Industrial e IIoT | ||

| Electrónica de Consumo | ||

| Atención Médica | ||

| Defensa y Sector Aeroespacial | ||

| Por Usuario Final | Empresas de Semiconductores y Diseñadores de Chips | |

| Proveedores de Nube e Hiperescala | ||

| Fabricantes de Equipos Originales de Servidores y Aceleradores de Inteligencia Artificial | ||

| Fabricantes de Equipos Originales Automotrices y Proveedores de Nivel 1 | ||

| Proveedores de Automatización Industrial | ||

| Fabricantes de Equipos Originales de Electrónica de Consumo | ||

| Otros Usuarios Finales (Instituciones Gubernamentales, de Defensa e Investigación) | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| América del Sur | ||

| Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual y futuro del mercado de integración cómputo-memoria?

Se proyecta que el tamaño del mercado de integración cómputo-memoria sea de 0,38 mil millones USD en 2025, 0,59 mil millones USD en 2026 y 3,45 mil millones USD en 2031, a una CAGR del 42,36% durante 2026-2031.

¿Qué está impulsando la demanda de soluciones de integración cómputo-memoria en este momento?

La demanda está aumentando porque la inferencia de inteligencia artificial está cada vez más limitada por el movimiento de memoria y el consumo de energía, especialmente en los dispositivos de borde y el servicio de modelos de lenguaje de gran escala.

¿Qué tipo de cómputo lidera hoy y cuál está creciendo más rápido?

Los chips analógicos de cómputo en memoria lideraron con una participación del 44,56% en 2025, mientras que se proyecta que los chips híbridos de cómputo en memoria registren el crecimiento más rápido a una CAGR del 42,69% hasta 2031.

¿Qué ruta de tecnología de memoria está atrayendo el mayor impulso?

Las tecnologías basadas en flash y carga tuvieron la mayor participación en 2025, pero se prevé que el procesamiento en memoria basado en DRAM y HBM crezca más rápido a una CAGR del 42,99% hasta 2031.

¿Por qué los operadores de nube e hiperescala se están convirtiendo en compradores más importantes?

Se proyecta que los proveedores de nube e hiperescala crezcan a una CAGR del 50,36% porque la economía del servicio de tokens ahora depende en gran medida del ancho de banda de memoria, la latencia y la eficiencia energética.

¿Qué región es la más fuerte hoy y cuál se está expandiendo más rápido?

América del Norte lideró con una participación del 66,58% en 2025, mientras que se proyecta que Asia-Pacífico registre la expansión regional más rápida a una CAGR del 50,74% hasta 2031.

Última actualización de la página el: