Tamaño y Participación del Mercado de Software de Optimización del Ciclo de Actualización de Hardware de TI

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.43 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.18 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 17.33% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Software de Optimización del Ciclo de Actualización de Hardware de TI por Mordor Intelligence

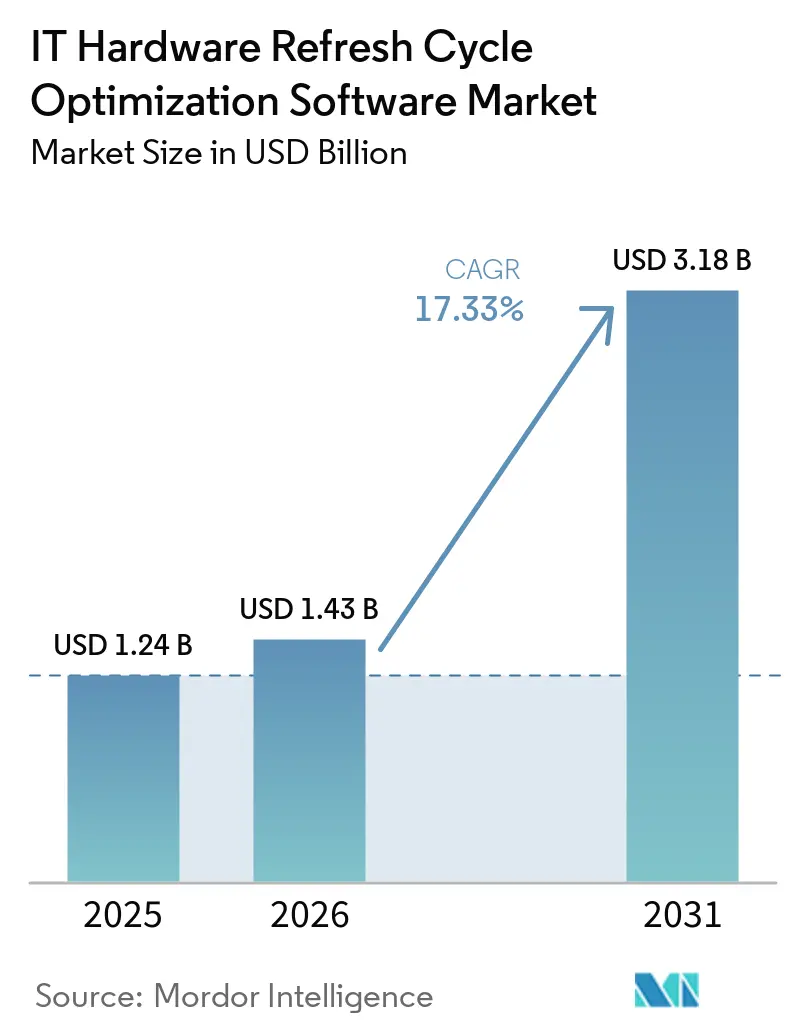

Se proyecta que el tamaño del Mercado de Software de Optimización del Ciclo de Actualización de Hardware de TI se expanda desde USD 1.240 millones en 2025 y USD 1.430 millones en 2026 hasta USD 3.180 millones en 2031, registrando una CAGR del 17,33% entre 2026 y 2031. El Mercado de Software de Optimización del Ciclo de Actualización de Hardware de TI avanza sobre la base del retraso en la sustitución de dispositivos entre 2022 y 2024, lo que dejó a muchas empresas con flotas envejecidas y registros de activos deficientes. El fin del soporte de Windows 10 en 2025 impulsó a muchas organizaciones a revisar la preparación de sus endpoints y expuso las limitaciones del seguimiento basado en hojas de cálculo, lo que incrementó la demanda de software orientado a la planificación del ciclo de vida y la gobernanza de sustituciones. La presión regulatoria también ha incorporado la disposición de hardware y la planificación de actualizaciones en procesos operativos formales, especialmente en organizaciones que necesitan un rastro claro de activos y una mayor preparación para auditorías. En el Mercado de Software de Optimización del Ciclo de Actualización de Hardware de TI, los proveedores están ampliando sus ofertas mediante adquisiciones, integración de flujos de trabajo y funciones de descubrimiento más sólidas, mientras que los proveedores más pequeños están encontrando un espacio en cuentas del mercado medio y en industrias donde las herramientas heredadas aún dejan brechas. El Mercado de Software de Optimización del Ciclo de Actualización de Hardware de TI también enfrenta fricciones a corto plazo derivadas de aplazamientos presupuestarios y problemas de integración de sistemas; sin embargo, la brecha entre la práctica manual y la gestión del ciclo de vida basada en políticas continúa sosteniendo la demanda hasta 2031.

Conclusiones Clave del Informe

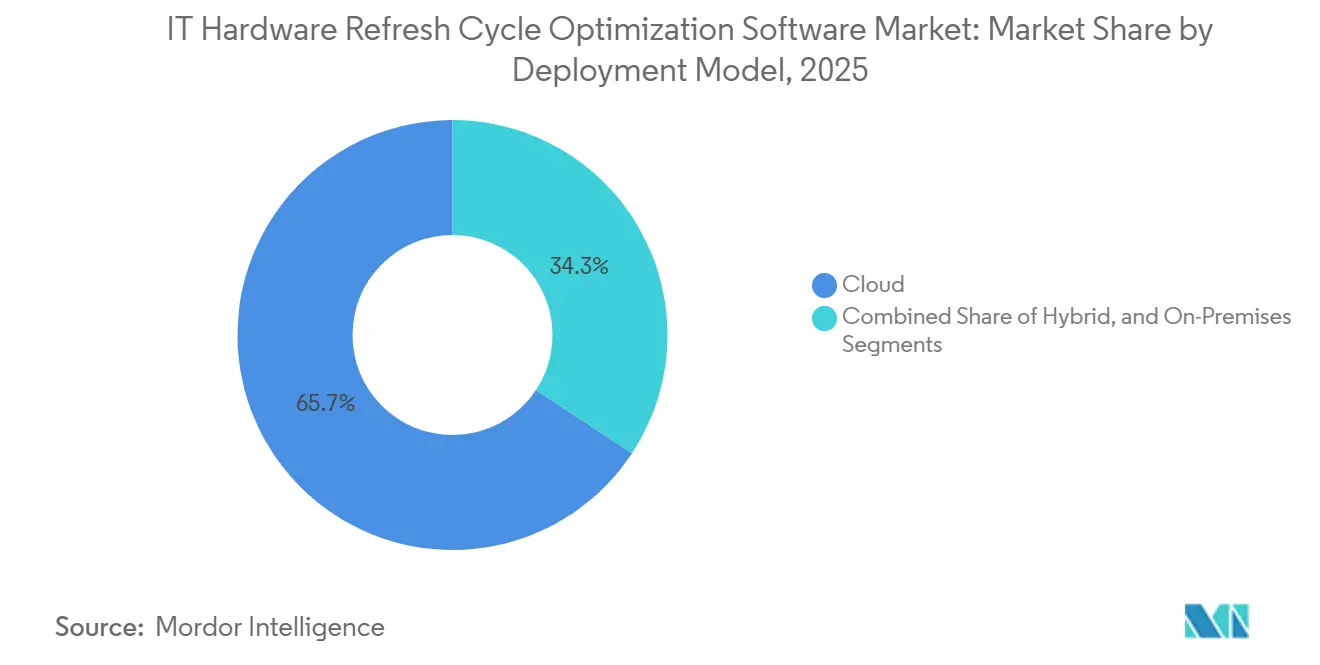

- Por modelo de implementación, las plataformas basadas en la nube lideraron con una participación de ingresos del 65,74% del Mercado de Software de Optimización del Ciclo de Actualización de Hardware de TI en 2025, mientras que se proyecta que la implementación híbrida se expanda a una CAGR del 18,05% hasta 2031.

- Por tamaño de empresa, las grandes empresas mantuvieron el 64,12% de la participación del Mercado de Software de Optimización del Ciclo de Actualización de Hardware de TI en 2025, mientras que las pequeñas y medianas empresas registraron la CAGR proyectada más alta del 18,21% hasta 2031.

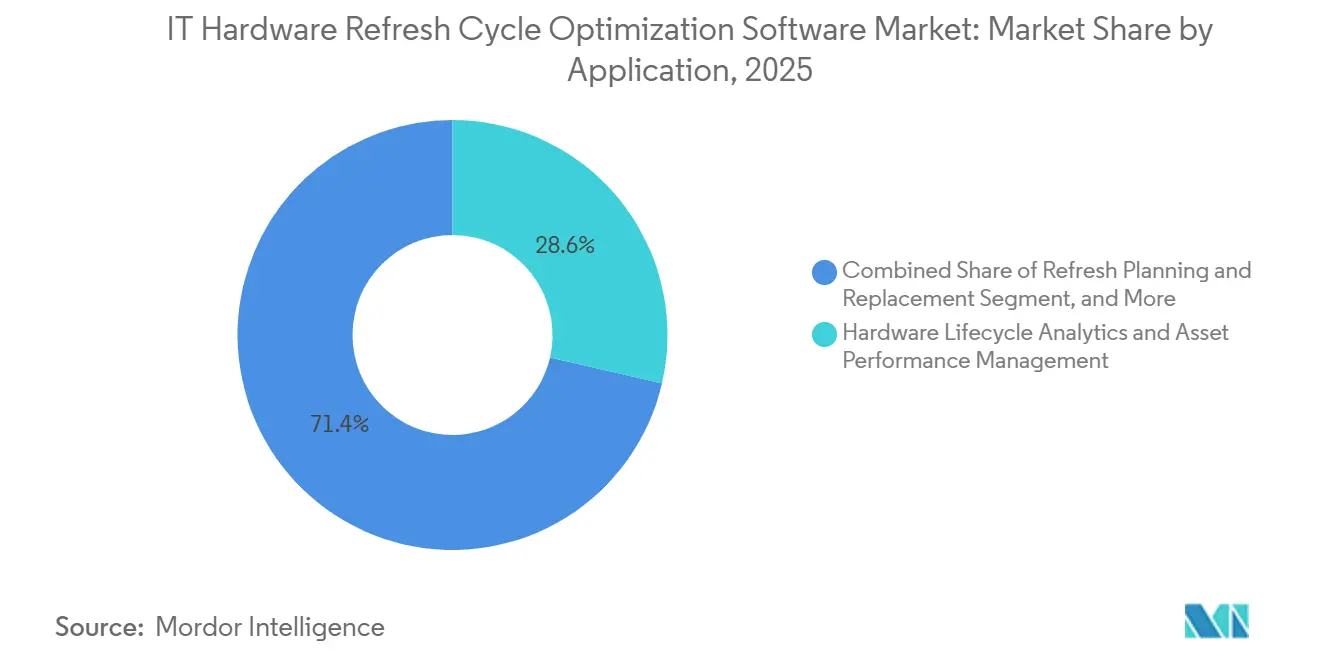

- Por aplicación, el análisis del ciclo de vida del hardware y la gestión del rendimiento de activos representaron el 28,63% de la participación de mercado en 2025, mientras que se espera que la planificación de actualizaciones y la optimización de sustituciones crezcan a una CAGR del 18,45% hasta 2031.

- Por usuario final, TI y telecomunicaciones representaron el 27,41% de los ingresos en 2025, mientras que se proyecta que el comercio minorista y el comercio electrónico se expandan a una CAGR del 17,92% hasta 2031.

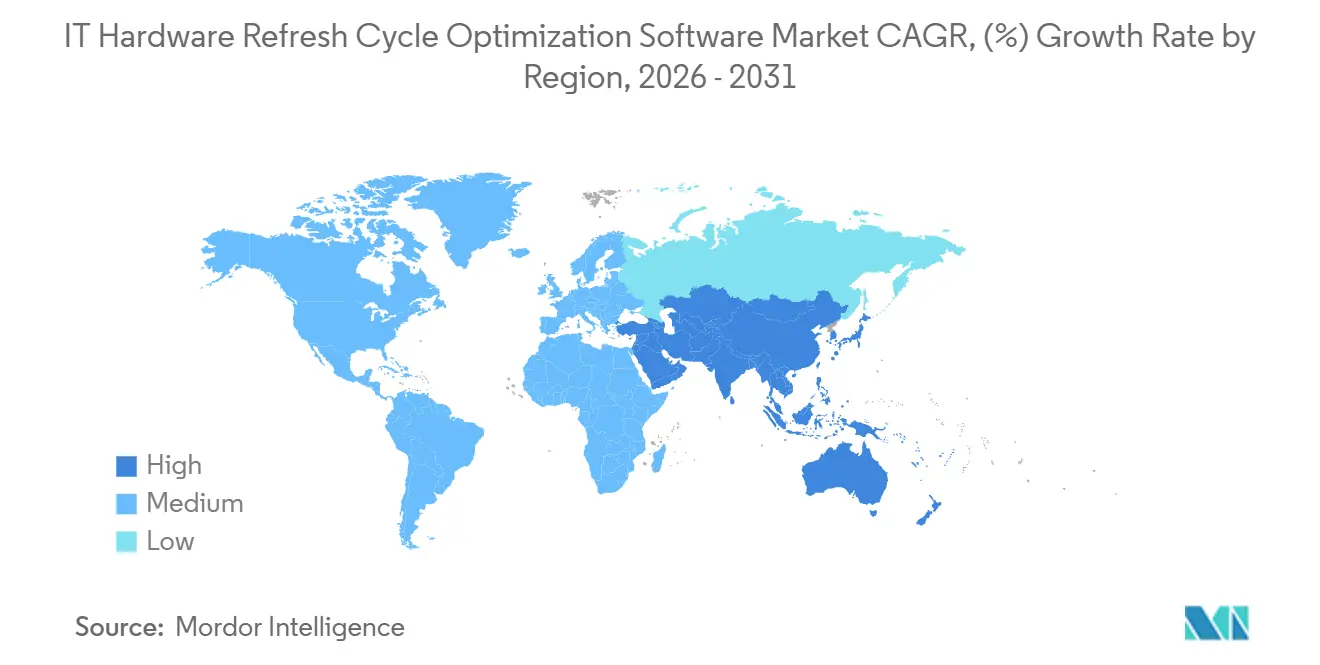

- Por geografía, Europa lideró con una participación de ingresos del 34,56% del Mercado de Software de Optimización del Ciclo de Actualización de Hardware de TI en 2025, mientras que Asia-Pacífico registró la CAGR proyectada más alta del 18,34% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Software de Optimización del Ciclo de Actualización de Hardware de TI

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Retrasos en la Actualización de Hardware Empresarial | +3.8% | Global, con fuerte presión en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Oleadas de Fin de Soporte de Windows y Sistemas Operativos de Endpoints | +3.2% | Global, liderado por América del Norte, Europa y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Transición hacia la Optimización Predictiva del Ciclo de Vida | +2.9% | Global, con adopción temprana en América del Norte y Europa Occidental | Mediano plazo (2-4 años) |

| Presión de Auditoría por Brechas de Cumplimiento | +2.4% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Predicción de Fallos Basada en IA y Programación de Sustituciones | +1.8% | Global, con adopción temprana en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Renovación de Activos Vinculada a la Sostenibilidad y Objetivos de Reducción de Residuos Electrónicos | +1.2% | Europa, con mayor repercusión global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento de los Retrasos en la Actualización de Hardware Empresarial

El gasto diferido en hardware entre 2022 y 2024 dejó a muchas empresas con un conjunto de dispositivos mayor de lo habitual próximos al fin de su vida útil, creando una reserva de demanda duradera para el Mercado de Software de Optimización del Ciclo de Actualización de Hardware de TI.[1]Microsoft Support, "El Soporte de Windows 10 Finalizó el 14 de Octubre de 2025," Microsoft, support.microsoft.com El problema no es solo la antigüedad de los dispositivos; los reemplazos tardíos también debilitaron los registros de activos y dificultaron que los equipos de TI supieran qué seguía activo, reparable o listo para su redistribución. En el Mercado de Software de Optimización del Ciclo de Actualización de Hardware de TI, esto ha incrementado el interés en software capaz de depurar datos de descubrimiento, clasificar el estado de los dispositivos y respaldar la programación de sustituciones con reglas más claras. El resultado es un cambio desde proyectos de actualización ocasionales hacia una supervisión continua del ciclo de vida, lo que ofrece a los proveedores mayor margen para vender plataformas más amplias en lugar de herramientas específicas. Ese patrón mantiene al Mercado de Software de Optimización del Ciclo de Actualización de Hardware de TI vinculado a la disciplina operativa tanto como a la demanda de hardware.

Oleadas de Fin de Soporte de Windows y Sistemas Operativos de Endpoints

Microsoft finalizó el soporte de Windows 10 el 14 de octubre de 2025, lo que llevó a muchas organizaciones a revisar sus grandes parques de endpoints de manera más estructurada. En el Mercado de Software de Optimización del Ciclo de Actualización de Hardware de TI, el plazo del sistema operativo fue relevante porque obligó a las empresas a identificar los dispositivos que podían migrar a Windows 11 y los que necesitaban sustitución. Ese proceso de auditoría frecuentemente reveló números de serie faltantes, registros desactualizados y dispositivos no gestionados, lo que incrementó el valor de las funciones de descubrimiento, puntuación del ciclo de vida y planificación de sustituciones dentro del Mercado de Software de Optimización del Ciclo de Actualización de Hardware de TI. Microsoft también estableció una ruta de Actualizaciones de Seguridad Extendidas de pago, lo que facilitó a los compradores comparar el costo de retrasar el cambio frente a las herramientas de planificación de actualizaciones y las mejoras de dispositivos. Con el soporte de Microsoft Office 2021 y LTSC 2021 previsto para expirar en octubre de 2026, el Mercado de Software de Optimización del Ciclo de Actualización de Hardware de TI continúa beneficiándose de un ciclo de cumplimiento de seguimiento ya en marcha.

Transición del Inventario Reactivo a la Optimización Predictiva del Ciclo de Vida

El Mercado de Software de Optimización del Ciclo de Actualización de Hardware de TI también está siendo moldeado por un claro cambio desde las reglas de sustitución basadas en el tiempo hacia la toma de decisiones basada en condiciones. La norma ISO/IEC TS 19770-10:2025 proporcionó a las organizaciones orientación actualizada para implementar la gestión de activos de TI en entornos complejos, respaldando prácticas de ciclo de vida más disciplinadas y repetibles.[2]ISO, "ISO/IEC TS 19770-10:2025, Tecnología de la Información, Gestión de Activos de TI, Parte 10, Orientación para la Implementación de ITAM," ISO, iso.org A medida que las empresas mejoran el descubrimiento y la precisión de los registros, el Mercado de Software de Optimización del Ciclo de Actualización de Hardware de TI se vuelve más relevante, ya que los equipos de adquisiciones y soporte pueden actuar sobre datos de uso, estado y dependencia en lugar de intervalos de sustitución fijos. Esto crea espacio para plataformas que combinan inteligencia de activos con pasos de flujo de trabajo en torno a aprobaciones, redistribución y retiro. El cambio es gradual, pero otorga al Mercado de Software de Optimización del Ciclo de Actualización de Hardware de TI un papel más sólido en las operaciones diarias en lugar de limitarse a los ciclos presupuestarios anuales.

Presión de Auditoría por Brechas de Cumplimiento de Software y Hardware

Las brechas de cumplimiento siguen siendo un impulsor directo de la demanda en el Mercado de Software de Optimización del Ciclo de Actualización de Hardware de TI, ya que muchas empresas aún carecen de un inventario confiable de activos y ubicaciones. La falta de integración con los sistemas heredados sigue siendo un obstáculo importante para los programas de gestión de activos de TI, lo que dificulta la preparación de auditorías en entornos mixtos.[3]Linh Hoang et al., "Optimización de la Gestión de Activos de TI con ServiceNow, Un Enfoque Basado en Datos para HAM y SAM," World Journal of Advanced Engineering Technology and Sciences, wjaets.com Cuando las empresas inician revisiones formales de hardware, software y controles relacionados, frecuentemente encuentran registros duplicados, endpoints no documentados y vínculos débiles entre la gestión de servicios y las adquisiciones. Eso convierte al Mercado de Software de Optimización del Ciclo de Actualización de Hardware de TI en una vía práctica para mejorar la calidad de los registros, respaldar la aplicación de políticas y mantener una cadena de custodia más clara en los flujos de trabajo de actualización y disposición. La misma presión probablemente persistirá a medida que las organizaciones traten la gobernanza del hardware menos como una tarea administrativa y más como un proceso de control documentado.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Complejidad de Integración entre Pilas de ITSM, EAM y Adquisiciones | -2.1% | Global, más pronunciado en grandes empresas con pilas heredadas | Mediano plazo (2-4 años) |

| Brechas en la Calidad de los Datos de Descubrimiento de Activos y Registros de Utilización | -1.6% | Global, con mayor efecto en el mercado medio y entornos distribuidos | Corto plazo (≤ 2 años) |

| Aplazamiento Presupuestario en Compradores del Mercado Medio y el Sector Público | -1.2% | América del Norte, Europa y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Resistencia a las Decisiones de Sustitución Impulsadas por Políticas | -0.8% | Global, más pronunciado donde la vida útil de los activos se extiende por períodos más largos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Complejidad de Integración entre Pilas de ITSM, EAM y Adquisiciones

El Mercado de Software de Optimización del Ciclo de Actualización de Hardware de TI aún enfrenta una barrera significativa: entornos de sistemas complejos que combinan herramientas de servicio heredadas, módulos de adquisiciones y bases de datos de activos separadas. El setenta por ciento de las organizaciones cita la interoperabilidad con los sistemas ITSM heredados como la principal barrera de implementación, lo que subraya cuán común sigue siendo este problema. En la práctica, eso significa que incluso los compradores que desean una mejor planificación de actualizaciones pueden avanzar lentamente si los datos de descubrimiento, los datos de contratos y los registros de servicio no están alineados. El Mercado de Software de Optimización del Ciclo de Actualización de Hardware de TI, por lo tanto, favorece a los proveedores que pueden ofrecer conectores sólidos y una ruta más clara hacia entornos mixtos. Hasta que esas conexiones sean más fáciles de implementar, el esfuerzo de implementación seguirá ralentizando algunas compras en cuentas grandes.

Brechas en la Calidad de los Datos de Descubrimiento de Activos y Registros de Utilización

La calidad de los datos es otra barrera para la adopción en el Mercado de Software de Optimización del Ciclo de Actualización de Hardware de TI, ya que los registros de activos deficientes socavan la confianza en las recomendaciones automatizadas. Los activos fantasma, los dispositivos inactivos y los campos de utilización faltantes pueden hacer que una plataforma de otro modo capaz parezca poco confiable si los datos de origen están incompletos. Ese problema es más visible en organizaciones distribuidas donde los dispositivos se mueven con frecuencia y el mantenimiento de registros local es inconsistente. En el Mercado de Software de Optimización del Ciclo de Actualización de Hardware de TI, los proveedores que pueden remediar los registros durante la incorporación están mejor posicionados que los proveedores que esperan datos limpios desde el inicio. Un mejor descubrimiento de línea base sigue siendo importante porque el valor de la planificación del ciclo de vida depende de la calidad de la información en la que se basa.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modelo de Implementación: La Nube Lidera, el Híbrido Gana Terreno en Entornos Complejos

La implementación basada en la nube representó el 65,74% de los ingresos en 2025, manteniendo este modelo en el centro del Mercado de Software de Optimización del Ciclo de Actualización de Hardware de TI. Ese liderazgo provino de una implementación más sencilla, menores costos iniciales de infraestructura y la capacidad de monitorear parques de dispositivos dispersos en fuerzas de trabajo distribuidas desde un único entorno. En el Mercado de Software de Optimización del Ciclo de Actualización de Hardware de TI, la entrega en la nube también ayudó a los compradores a avanzar más rápido cuando el seguimiento por hojas de cálculo o las herramientas aisladas ya no ofrecían suficiente visibilidad. El segmento siguió siendo especialmente relevante para las organizaciones que habían ampliado el trabajo híbrido y necesitaban una vista única de los activos en múltiples ubicaciones.

Se proyecta que la implementación híbrida crezca a una CAGR del 18,05% hasta 2031, convirtiéndola en la opción de mayor dinamismo donde la infraestructura heredada sigue siendo relevante. La norma ISO/IEC TS 19770-10:2025 respalda la implementación estructurada de ITAM en entornos mixtos, lo que se alinea con el atractivo de las arquitecturas híbridas que combinan análisis en la nube con descubrimiento y control local. Muchos compradores grandes desean herramientas de planificación en la nube mientras mantienen algunos sistemas de descubrimiento o registro en las instalaciones por razones de control, seguridad o residencia de datos. Eso convierte al híbrido en un punto intermedio práctico en el Mercado de Software de Optimización del Ciclo de Actualización de Hardware de TI, especialmente donde una migración completa añadiría interrupciones innecesarias.

Por Tamaño de Empresa: Las Grandes Empresas Mantienen la Escala, las PYMES se Expanden Más Rápido

Las grandes empresas capturaron el 64,12% de la participación del mercado de Software de Optimización del Ciclo de Actualización de Hardware de TI en 2025, lo que refleja la profundidad de sus parques de activos y la mayor necesidad de gobernanza multirregional. Estos compradores generalmente cuentan con entornos de gestión de servicios más maduros, lo que históricamente los ha convertido en adoptantes tempranos del software de optimización del ciclo de vida. En el Mercado de Software de Optimización del Ciclo de Actualización de Hardware de TI, las cuentas grandes también tienden a preferir plataformas integradas que conecten el descubrimiento, los registros de servicio y los flujos de trabajo de aprobación. Su escala ofrece a los proveedores valores de contrato más elevados, pero también eleva las expectativas en cuanto a la profundidad de integración y la adecuación a los procesos.

Se prevé que las pequeñas y medianas empresas crezcan a una CAGR del 18,21% hasta 2031, lo que indica que las barreras de acceso están comenzando a reducirse en el Mercado de Software de Optimización del Ciclo de Actualización de Hardware de TI. La entrega en modo SaaS y la incorporación simplificada han facilitado que las empresas más pequeñas adopten una planificación de actualizaciones estructurada sin necesidad de construir un gran equipo interno de ITAM. Freshworks también ha ampliado Freshservice con descubrimiento integrado y mapeo de dependencias, lo que respalda el tipo de visibilidad más sencilla y amplia que las organizaciones más pequeñas suelen necesitar primero. Como resultado, la industria de Software de Optimización del Ciclo de Actualización de Hardware de TI se está abriendo a compradores que antes dependían de listas manuales, hojas de cálculo locales o decisiones de sustitución ad hoc.[4]Freshworks Inc., "Deje de Volar a Ciegas, Gestión de Activos de TI con Freshservice," Freshworks, freshworks.com

Por Aplicación: El Análisis Lidera, la Planificación de Sustituciones Crece Más Rápido

El análisis del ciclo de vida del hardware y la gestión del rendimiento de activos representaron el 28,63% de la participación de mercado en 2025, convirtiéndose en el área de aplicación más grande del Mercado de Software de Optimización del Ciclo de Actualización de Hardware de TI. El segmento lideró porque la mayoría de las decisiones posteriores dependen de contar con una vista utilizable del estado, la antigüedad, el estado de soporte y el costo total de propiedad de los dispositivos activos. En el Mercado de Software de Optimización del Ciclo de Actualización de Hardware de TI, el análisis sirve como base para la programación de actualizaciones, la redistribución, la gestión de garantías y la preparación para auditorías. Sin esa base de registros, los demás módulos son más difíciles de utilizar con confianza.

Se espera que la planificación de actualizaciones y la optimización de sustituciones crezcan a una CAGR del 18,45% hasta 2031, lo que demuestra que los compradores desean cada vez más software que convierta los datos de inventario en acciones. El plazo de fin de soporte de Windows 10 de Microsoft y el ciclo de actualización relacionado han mantenido la preparación para sustituciones en el centro de atención de las organizaciones con gran cantidad de endpoints. Al mismo tiempo, las enmiendas al Convenio de Basilea sobre residuos electrónicos, vigentes desde el 1 de enero de 2025, reforzaron la necesidad de un manejo más claro del fin de vida útil y controles de disposición transfronteriza. Esa combinación de programación de sustituciones y disciplina de disposición mantiene a esta área de aplicación avanzando más rápido dentro del Mercado de Software de Optimización del Ciclo de Actualización de Hardware de TI.

Por Usuario Final: TI y Telecomunicaciones Marca el Ritmo, el Comercio Minorista y el Comercio Electrónico Toman Impulso

TI y telecomunicaciones mantuvieron una participación de ingresos del 27,41% en 2025, otorgando al segmento la posición más grande en el Mercado de Software de Optimización del Ciclo de Actualización de Hardware de TI. Este sector generalmente gestiona grandes parques de endpoints, redes y servidores, por lo que habitualmente implementa una gobernanza formal del ciclo de vida antes que la mayoría de los demás usuarios finales. El Mercado de Software de Optimización del Ciclo de Actualización de Hardware de TI ha tratado, por lo tanto, a TI y telecomunicaciones como un segmento de referencia donde la profundidad de integración y la visibilidad de activos ya están más desarrolladas. BFSI también sigue siendo importante porque las empresas de ese segmento suelen actuar con rapidez cuando la gobernanza de activos se convierte en parte de requisitos de control más amplios.

Se proyecta que el comercio minorista y el comercio electrónico se expandan a una CAGR del 17,92% hasta 2031, respaldados por redes de tiendas más amplias, una mayor adopción de dispositivos de punto de venta y la modernización continua de sistemas operativos e infraestructura. La necesidad de gestionar un gran número de activos distribuidos otorga al Mercado de Software de Optimización del Ciclo de Actualización de Hardware de TI un papel más sólido a medida que los minoristas conectan los equipos centrales con las decisiones de hardware a nivel de tienda. La inversión continua en ITAM y operaciones de servicio, incluida la transición hacia una experiencia unificada de activos e incidentes, muestra por qué las herramientas más simples basadas en flujos de trabajo pueden resultar atractivas para usuarios comerciales de rápido movimiento. Con el tiempo, esto debería ayudar a cerrar parte de la brecha de madurez entre el comercio minorista y los grupos de usuarios más consolidados dentro del Mercado de Software de Optimización del Ciclo de Actualización de Hardware de TI.

Análisis Geográfico

Europa mantuvo una participación del 34,56% en 2025, convirtiéndola en la región más grande del Mercado de Software de Optimización del Ciclo de Actualización de Hardware de TI. La base de demanda de la región está respaldada por organizaciones que necesitan una vista documentada de activos, opciones de reparación y pasos de disposición en entornos operativos regulados. La Directiva de Derecho a la Reparación de la Unión Europea exige que los estados miembros incorporen las normas a la legislación nacional antes del 31 de julio de 2026, extendiendo así la relevancia de las decisiones de reparar frente a sustituir dentro de los programas de hardware. Las enmiendas al Convenio de Basilea sobre residuos electrónicos, vigentes desde el 1 de enero de 2025, añaden mayor peso al manejo controlado del fin de vida útil y a una gestión más clara del movimiento de equipos usados a través de fronteras. En el Mercado de Software de Optimización del Ciclo de Actualización de Hardware de TI, estas condiciones de política ayudan a mantener a Europa a la vanguardia, ya que la actualización de hardware está cada vez más vinculada a la calidad de la documentación y la disciplina en la gestión de activos.

América del Norte se mantuvo como la segunda región más grande del Mercado de Software de Optimización del Ciclo de Actualización de Hardware de TI porque muchas grandes empresas allí ya ejecutan programas maduros de gestión de servicios y activos. El plazo de fin de soporte de Windows 10 tuvo un efecto claro en los grandes parques de endpoints, haciendo que la revisión estructurada del inventario y la planificación de sustituciones fueran más urgentes para muchos compradores. La región también se beneficia de la presencia de los principales proveedores de plataformas que venden flujos de trabajo más amplios de servicio, seguridad y activos en cuentas empresariales consolidadas. Esa combinación mantiene a América del Norte estrechamente vinculada a la dirección del producto y la base de ingresos del Mercado de Software de Optimización del Ciclo de Actualización de Hardware de TI.

Asia-Pacífico está preparada para crecer a una CAGR del 18,34% hasta 2031, convirtiéndola en el bloque regional de mayor crecimiento en el Mercado de Software de Optimización del Ciclo de Actualización de Hardware de TI. El crecimiento en la región está respaldado por la digitalización en curso, la expansión de centros de datos y la nueva inversión empresarial vinculada a los cambios en la manufactura y los programas de infraestructura local. El mercado de Software de Optimización del Ciclo de Actualización de Hardware de TI en Asia-Pacífico está creciendo a medida que los nuevos parques de dispositivos requieren un seguimiento estructurado desde etapas más tempranas de su ciclo de vida, no solo después de que los activos se vuelven difíciles de gestionar. América del Sur, Oriente Medio y África se encuentran en una etapa más temprana, aunque los estándares operativos multinacionales están ayudando a crear demanda en países seleccionados. Con el tiempo, esas regiones deberían ver una adopción más amplia a medida que la gobernanza del ciclo de vida se formalice más y dependa menos del mantenimiento manual de registros.

Panorama Competitivo

El Mercado de Software de Optimización del Ciclo de Actualización de Hardware de TI está moderadamente consolidado, con un pequeño grupo de proveedores de plataformas que mantienen posiciones sólidas gracias a bases empresariales instaladas y una amplia cobertura de flujos de trabajo. Dos modelos dan forma a la competencia: uno centrado en grandes suites que combinan gestión de servicios, seguridad y visibilidad de activos, y otro centrado en herramientas especializadas con gran profundidad en descubrimiento o ciclo de vida. En el Mercado de Software de Optimización del Ciclo de Actualización de Hardware de TI, esta división importa porque los compradores frecuentemente eligen entre la conveniencia de la plataforma y la adecuación del especialista. El mercado no está completamente cerrado, porque existe espacio en blanco en cuentas del mercado medio y en sectores donde los activos de tecnología operativa requieren un tratamiento diferente al de los parques estándar de endpoints. Eso deja margen para que tanto los proveedores amplios como los especializados crezcan.

ServiceNow fortaleció su posición tras completar la adquisición de Armis en mayo de 2026, lo que extendió la visibilidad de activos a entornos de TI, OT, IoT, dispositivos médicos e IA física. También cerró la adquisición de Veza en marzo de 2026, añadiendo seguridad de identidad y otorgando a la plataforma más amplia un vínculo más estrecho entre activos, acceso y gobernanza. Freshworks amplió Freshservice con una experiencia de gestión de activos de TI renovada que integró el descubrimiento y el mapeo de dependencias de Device42, mejorando la visibilidad en entornos de nube, locales e híbridos. Estos movimientos muestran cómo el Mercado de Software de Optimización del Ciclo de Actualización de Hardware de TI está evolucionando hacia plataformas que conectan la inteligencia de activos con los flujos de trabajo de servicio y gobernanza.

Los especialistas siguen siendo relevantes en el Mercado de Software de Optimización del Ciclo de Actualización de Hardware de TI porque muchos compradores desean una implementación más rápida y una mejor adecuación para problemas específicos de activos. La adquisición de Redjack por parte de Lansweeper en julio de 2025 amplió su visibilidad hacia activos no gestionados y transitorios, permitiendo una inteligencia más completa en entornos con gran cantidad de activos. Ivanti también introdujo nuevas capacidades basadas en IA en toda la Plataforma Neurons en 2026, incluida una mayor visibilidad de descubrimiento y un contexto de riesgo unificado, lo que mantiene los datos de activos más cerca de las operaciones diarias de TI. Flexera continuó expandiendo la incorporación de contratos, el control de inventario en la nube y las funciones de monitoreo en sus versiones de ITAM de 2026, apoyando a las organizaciones que buscan una gobernanza más estricta en parques mixtos. En conjunto, estos movimientos sugieren que el Mercado de Software de Optimización del Ciclo de Actualización de Hardware de TI continuará equilibrando la consolidación en la cima con oportunidades prácticas para los proveedores que reduzcan el esfuerzo de implementación o resuelvan bien un problema más específico.

Líderes de la Industria de Software de Optimización del Ciclo de Actualización de Hardware de TI

-

ServiceNow, Inc.

-

Flexera Software LLC

-

Ivanti, Inc.

-

BMC Software, Inc.

-

USU Software AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2026: ServiceNow completó su adquisición de Armis por aproximadamente USD 7.750 millones en efectivo, integrando la gestión de exposición cibernética impulsada por IA de Armis en entornos de TI, OT, IoT, dispositivos médicos e IA física en su plataforma de seguridad y gestión de activos; la transacción representó la mayor adquisición de ServiceNow hasta la fecha y extendió la inteligencia de activos de hardware a entornos de dispositivos operativos e industriales.

- Abril de 2026: Ivanti presentó capacidades de IA agéntica y gestión autónoma de endpoints (AEM) en toda su Plataforma Neurons, incluida la visibilidad de activos de próxima generación en Ivanti Neurons para Descubrimiento con gestión de licencias integrada e información de riesgo unificada; la versión del segundo trimestre de 2026 también introdujo capacidades de IA agéntica en Ivanti Neurons para ITSM, avanzando en el manejo autónomo de incidentes hacia la implementación comercial.

- Marzo de 2026: Freshworks amplió Freshservice con una experiencia de gestión de activos de TI renovada el 31 de marzo de 2026, integrando de forma nativa el descubrimiento continuo de infraestructura y el mapeo de dependencias de aplicaciones de Device42 en la plataforma; el lanzamiento proporcionó visibilidad continuamente actualizada en entornos de nube, locales e híbridos y estuvo disponible de inmediato para todos los nuevos clientes de Freshservice, con transición gradual para los clientes existentes durante 2026 y principios de 2027.

- Marzo de 2026: ServiceNow completó su adquisición de Veza el 2 de marzo de 2026, extendiendo la seguridad de identidad a sus carteras de seguridad y riesgo y habilitando la gobernanza de activos de extremo a extremo basada en principios de mínimo privilegio; la adquisición fue anunciada inicialmente en diciembre de 2025 y posiciona a ServiceNow para gobernar identidades de agentes de IA junto con activos de hardware y software.

Alcance del Informe Global del Mercado de Software de Optimización del Ciclo de Actualización de Hardware de TI

El mercado de Software de Optimización del Ciclo de Actualización de Hardware de TI se refiere a plataformas y servicios que ayudan a las organizaciones a gestionar y optimizar estratégicamente el ciclo de vida de los activos de hardware de TI. Estas soluciones ofrecen capacidades como análisis del ciclo de vida del hardware, monitoreo del rendimiento de activos, planificación de actualizaciones y optimización de sustituciones, gestión de adquisiciones y redistribución, optimización de contratos de garantía y soporte, y gobernanza de cumplimiento. Al incorporar inteligencia en la planificación del ciclo de actualización, estas plataformas permiten a las empresas reducir costos, extender la vida útil del hardware, minimizar el tiempo de inactividad y alinear las operaciones de TI con los requisitos de sostenibilidad y gobernanza.

El informe del mercado de Software de Optimización del Ciclo de Actualización de Hardware de TI está segmentado por Modelo de Implementación (Nube, Local e Híbrido), Tamaño de Empresa (Grandes Empresas y Pequeñas y Medianas Empresas), Aplicación (Análisis del Ciclo de Vida del Hardware y Gestión del Rendimiento de Activos, Planificación de Actualizaciones y Optimización de Sustituciones, Optimización de Adquisiciones, Redistribución y Reasignación, Optimización de Contratos de Garantía y Soporte, Auditoría, Cumplimiento y Gobernanza de Activos), Usuario Final (TI y Telecomunicaciones, BFSI, Manufactura Industrial, Energía y Servicios Públicos, Petróleo y Gas, Comercio Minorista y Comercio Electrónico, Construcción e Infraestructura, Gobierno y Sector Público, y Otros Usuarios Finales) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Nube |

| Local |

| Híbrido |

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| Análisis del Ciclo de Vida del Hardware y Gestión del Rendimiento de Activos |

| Planificación de Actualizaciones y Optimización de Sustituciones |

| Optimización de Adquisiciones, Redistribución y Reasignación |

| Optimización de Contratos de Garantía y Soporte |

| Auditoría, Cumplimiento y Gobernanza de Activos |

| TI y Telecomunicaciones |

| BFSI |

| Manufactura Industrial |

| Energía y Servicios Públicos |

| Petróleo y Gas |

| Comercio Minorista y Comercio Electrónico |

| Construcción e Infraestructura |

| Gobierno y Sector Público |

| Otros Usuarios Finales |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| Por Modelo de Implementación | Nube | ||

| Local | |||

| Híbrido | |||

| Por Tamaño de Empresa | Grandes Empresas | ||

| Pequeñas y Medianas Empresas | |||

| Por Aplicación | Análisis del Ciclo de Vida del Hardware y Gestión del Rendimiento de Activos | ||

| Planificación de Actualizaciones y Optimización de Sustituciones | |||

| Optimización de Adquisiciones, Redistribución y Reasignación | |||

| Optimización de Contratos de Garantía y Soporte | |||

| Auditoría, Cumplimiento y Gobernanza de Activos | |||

| Por Usuario Final | TI y Telecomunicaciones | ||

| BFSI | |||

| Manufactura Industrial | |||

| Energía y Servicios Públicos | |||

| Petróleo y Gas | |||

| Comercio Minorista y Comercio Electrónico | |||

| Construcción e Infraestructura | |||

| Gobierno y Sector Público | |||

| Otros Usuarios Finales | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y proyectado del Mercado de Software de Optimización del Ciclo de Actualización de Hardware de TI?

El Mercado de Software de Optimización del Ciclo de Actualización de Hardware de TI fue valorado en USD 1.240 millones en 2025, alcanzó USD 1.430 millones en 2026 y se prevé que llegue a USD 3.180 millones en 2031 a una CAGR del 17,33%.

¿Qué está impulsando la demanda de software de optimización del ciclo de actualización de hardware de TI?

Los factores clave de demanda incluyen el retraso en la sustitución de dispositivos entre 2022 y 2024, el plazo de fin de soporte de Windows 10, expectativas de auditoría más estrictas y la necesidad de pasar del seguimiento por hojas de cálculo a la planificación estructurada del ciclo de vida.

¿Qué modelo de implementación lidera en esta categoría de software?

La implementación basada en la nube lideró con una participación de ingresos del 65,74% en 2025 porque ofrece una implementación más sencilla, menores necesidades iniciales de infraestructura y mejor visibilidad en parques de dispositivos dispersos.

¿Qué segmento de tamaño de empresa se está expandiendo más rápido?

Se proyecta que las pequeñas y medianas empresas registren el crecimiento más rápido a una CAGR del 18,21% hasta 2031, a medida que la entrega en modo SaaS y una incorporación más sencilla reducen las barreras de adopción.

¿Qué área de aplicación está creciendo más rápido en el software de optimización del ciclo de actualización de hardware de TI?

Se prevé que la planificación de actualizaciones y la optimización de sustituciones crezcan a una CAGR del 18,45% hasta 2031, a medida que más organizaciones intentan convertir los datos de inventario en hojas de ruta de sustitución y decisiones presupuestarias.

¿Qué región ofrece las mejores perspectivas de crecimiento hasta 2031?

Se espera que Asia-Pacífico registre el crecimiento más rápido a una CAGR del 18,34% hasta 2031, respaldado por la digitalización en curso, la inversión en centros de datos y la expansión de los parques de TI empresariales.

Última actualización de la página el: