Tamaño y Participación del Mercado de Chips GPU de IA

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 288.40 Mil millones de dólares |

| Tamaño del Mercado (2031) | 621.70 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 16.60% CAGR |

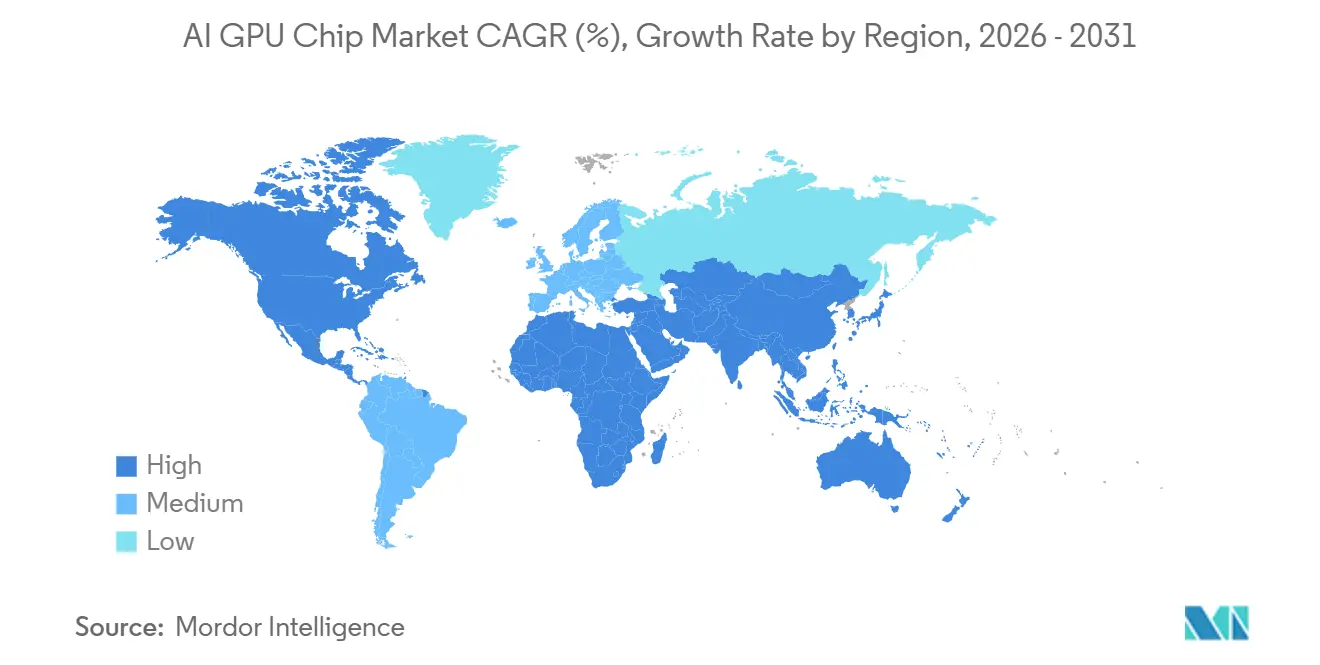

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | América del Norte |

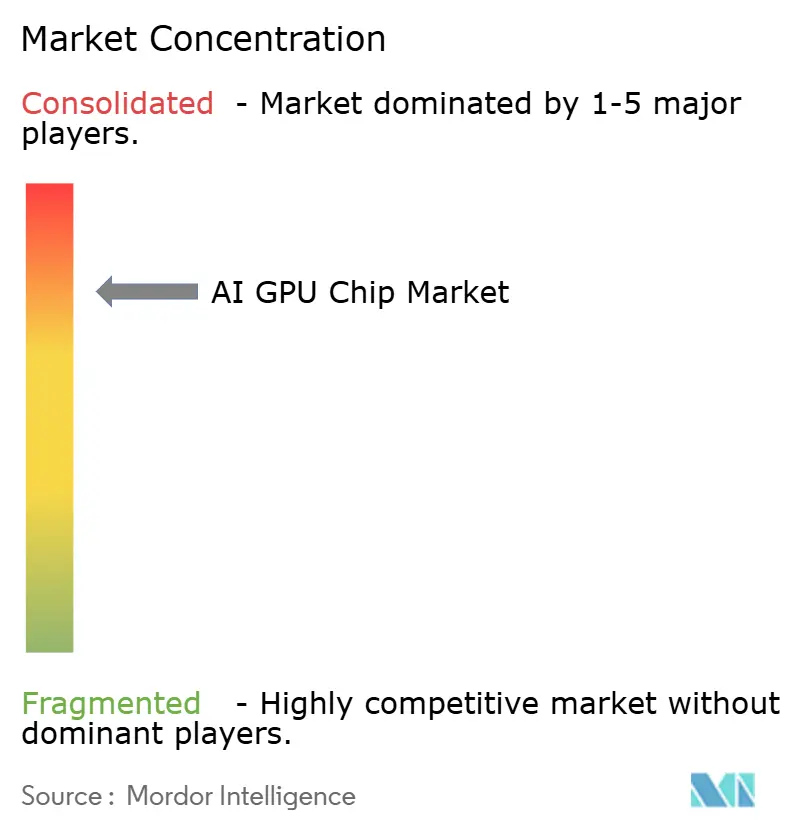

| Concentración del Mercado | Alto |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Chips GPU de IA por Mordor Intelligence

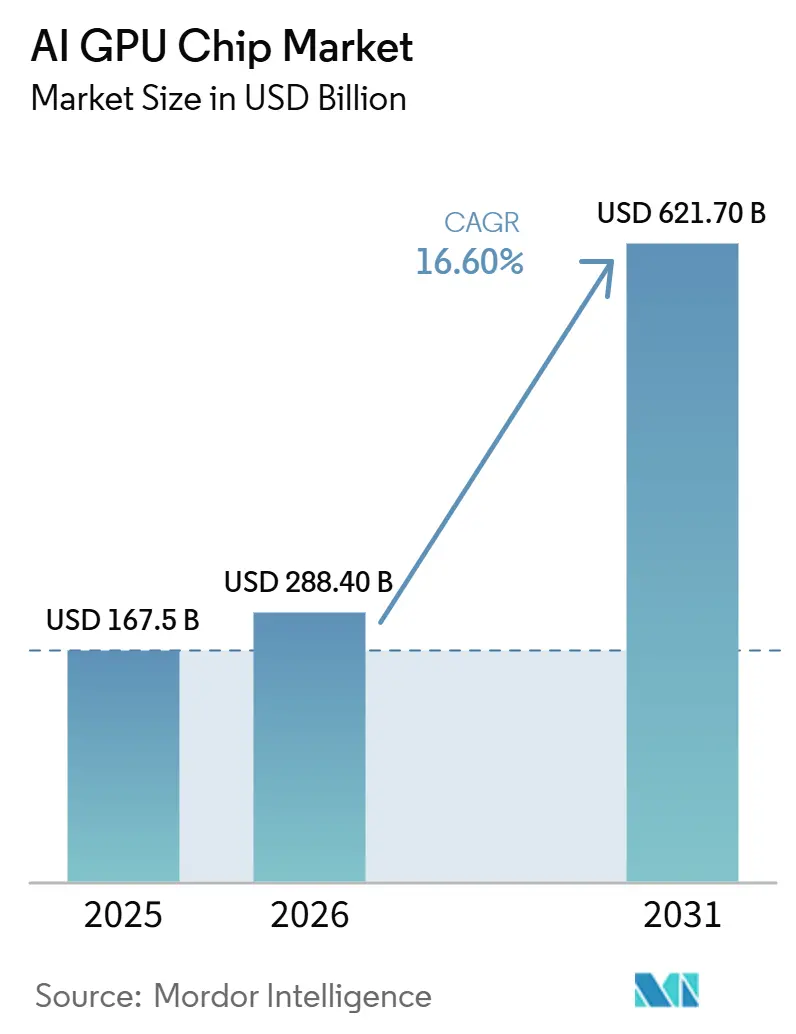

Se espera que el tamaño del mercado de chips GPU de IA crezca de 167,5 mil millones de USD en 2025 a 288,4 mil millones de USD en 2026 y se prevé que alcance los 621,7 mil millones de USD en 2031 a una CAGR del 16,60% durante 2026-2031. La demanda está aumentando porque el entrenamiento e inferencia de modelos de IA ahora requieren flotas de cómputo más grandes y densas en centros de datos de hiperescala, sitios empresariales y programas de cómputo público. Las adquisiciones respaldadas por gobiernos están añadiendo una capa duradera de gasto porque la capacidad de cómputo nacional ahora se trata como un activo estratégico en varias regiones. La cima de la base de proveedores sigue concentrada porque la compatibilidad de software, los estándares de interconexión y el acceso a empaquetado avanzado aún influyen en las decisiones de compra más que el precio por sí solo. Al mismo tiempo, el ajuste fino empresarial, las cargas de trabajo de robótica y la inferencia en el edge están ampliando la base de clientes del mercado de chips GPU de IA más allá de un pequeño grupo de hiperescaladores. La principal oportunidad hasta 2031 reside en sistemas que mejoren el ancho de banda de memoria, la eficiencia de enfriamiento y la flexibilidad de implementación, incluso cuando las restricciones de empaquetado y los aceleradores personalizados mantienen activa la competencia.

Conclusiones Clave del Informe

- Por tipo de producto, las GPUs de IA para centros de datos representaron el 93,11% de los ingresos en 2025, mientras que se proyecta que las GPUs de IA para edge se expandan a una CAGR del 17,44% hasta 2031.

- Por función de cómputo, las GPUs de entrenamiento representaron el 52,33% de la demanda en 2025, mientras que se proyecta que las GPUs de inferencia se expandan a una CAGR del 17,62% hasta 2031.

- Por entorno de implementación, la hiperescala y la nube representaron el 72,42% del tamaño del mercado de chips GPU de IA en 2025, mientras que se proyecta que los gobiernos e instituciones de investigación se expandan a una CAGR del 17,73% hasta 2031.

- Por carga de trabajo, la IA generativa y los modelos de lenguaje de gran escala representaron el 48,12% de la demanda en 2025, mientras que se proyecta que la visión por computadora y la robótica se expandan a una CAGR del 17,32% hasta 2031.

- Por geografía, América del Norte representó el 38,44% de la participación del mercado de chips GPU de IA en 2025, mientras que se proyecta que Oriente Medio y África se expandan a una CAGR del 17,42% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Chips GPU de IA

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión del Ajuste Fino Empresarial de Modelos Propietarios | +3.1% | Global, más fuerte en América del Norte y Europa | Mediano plazo (2-4 años) |

| Escalada Rápida de Clústeres de Entrenamiento de IA de Hiperescala | +2.9% | América del Norte, Asia-Pacífico y Europa | Corto plazo (≤ 2 años) |

| Ciclo de Actualización de HBM4 y Empaquetado Avanzado | +2.6% | Global, centrado en la manufactura de Asia-Pacífico, Taiwán y Corea del Sur | Corto plazo (≤ 2 años) |

| Adquisición Soberana de IA y Seguridad del Cómputo Doméstico | +2.3% | Oriente Medio, Europa, Asia-Pacífico, en expansión hacia América del Sur y África | Mediano plazo (2-4 años) |

| Agrupación de Capacidad de Aceleradores NVLink-CXL y UALink | +1.9% | América del Norte y Europa, adopción temprana por hiperescaladores de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Estandarización del Enfriamiento Líquido para Racks de GPU de Alto TDP | +1.6% | Global, con adopción temprana en Amrica del Norte, Europa y Japón | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Expansión del Ajuste Fino Empresarial de Modelos Propietarios

El ajuste fino empresarial ha superado la fase de proyectos piloto puntuales y se está convirtiendo en una práctica operativa recurrente para las empresas que desean modelos entrenados con datos propietarios. Este cambio es relevante para el mercado de chips GPU de IA porque el reentrenamiento, la evaluación y la implementación repetidos generan una demanda continua de hardware en lugar de un ciclo de compra único. Muchas empresas también desean clústeres mixtos que soporten tanto el ajuste fino como la inferencia, lo que aumenta el valor de las configuraciones de GPU versátiles en lugar de sistemas estrechos de propósito fijo. La economía de las instalaciones locales se está volviendo más fácil de justificar para el trabajo de IA de alta utilización, y Lenovo informó que las implementaciones de IA generativa en instalaciones propias pueden alcanzar el punto de equilibrio frente a la nube en menos de 4 meses para cargas de trabajo sostenidas. Los requisitos de control de datos en sectores regulados también están manteniendo parte de la personalización de modelos más cerca de la infraestructura interna, lo que amplía la base de compradores del mercado de chips GPU de IA más allá de los hiperescaladores.

Escalada Rápida de Clústeres de Entrenamiento de IA de Hiperescala

El mercado de chips GPU de IA sigue siendo moldeado por clústeres de entrenamiento de hiperescala más grandes que necesitan racks estrechamente integrados, redes densas y enfriamiento más avanzado. Estas adquisiciones ya no se limitan a una sola ola de entrenamiento porque las flotas de servicio también necesitan crecer después de la implementación del modelo, lo que mantiene activos los ciclos de adquisición tanto en los parques de entrenamiento como de inferencia. Los sistemas más nuevos a escala de rack se están solicitando para grandes cargas de trabajo de frontera, y eso eleva la demanda de aceleradores de alta gama, conmutación, suministro de energía y memoria en el mismo ciclo de construcción. AMD reforzó este patrón en febrero de 2026 cuando anunció una asociación de 6 gigavatios a varios años con Meta para implementar GPUs AMD Instinct en los centros de datos de IA de Meta.[1]AMD, "AMD y Meta Anuncian una Asociación Estratégica Ampliada para Implementar 6 Gigavatios de GPUs AMD," Sala de Prensa de AMD, amd.com Mientras los hiperescaladores continúen separando las flotas de entrenamiento de frontera de las grandes flotas de inferencia, es probable que el mercado de chips GPU de IA experimente compras más continuas que en ciclos anteriores de actualización de cómputo.

Ciclo de Actualización de HBM4 y Empaquetado Avanzado

HBM4 se está convirtiendo en un importante detonante de demanda para el mercado de chips GPU de IA porque el ancho de banda y la capacidad de memoria ahora influyen en el valor del sistema tanto como el rendimiento de cómputo bruto. Siemens señaló que el estándar HBM4 de JEDEC utiliza una interfaz de 2.048 bits y puede ofrecer hasta 2,0 TB/s por pila, lo que eleva el techo de rendimiento para los procesadores de IA de próxima generación.[2]Siemens, "HBM3e y HBM4, Guía de Diseño de Circuitos Integrados para Memoria de Alto Ancho de Banda de Próxima Generación," Blog de Empaquetado de Semiconductores de Siemens, siemens.com A medida que los proveedores escalan HBM4 en 2026, los compradores ya están alineando las decisiones futuras de plataforma con la hoja de ruta de memoria en lugar de tratar la memoria como un componente secundario. Ese cambio acorta la vida útil percibida de las flotas actuales basadas en HBM3e, especialmente para los compradores que desean mantenerse cerca del nivel de rendimiento líder. El resultado es que el mercado de chips GPU de IA está siendo respaldado no solo por nuevas implementaciones, sino también por decisiones de actualización más rápidas vinculadas a la arquitectura de memoria y el diseño de empaquetado.

Adquisición Soberana de IA y Seguridad del Cómputo Doméstico

La adquisición soberana está añadiendo una capa de demanda distinta impulsada por políticas al mercado de chips GPU de IA, y este gasto es menos sensible a los umbrales de rentabilidad comercial a corto plazo. El gobierno de Corea del Sur seleccionó operadores para un proyecto de 2 billones de KRW, equivalente a 1,4 mil millones de USD, con planes de asegurar 9.704 GPUs avanzadas, incluidos los sistemas NVIDIA B300 y Vera Rubin. Los Emiratos Árabes Unidos ampliaron su agenda de infraestructura pública de IA a través de asociaciones que incluyen a NVIDIA, mientras que el Instituto de Innovación Tecnológica de Abu Dabi y NVIDIA lanzaron el primer laboratorio conjunto de investigación en IA y robótica de Oriente Medio en 2025. África también está construyendo capacidad de cómputo académico, y la Universidad de Ciudad del Cabo lanzó la Iniciativa de Cómputo Africano en 2026 para establecer el mayor clúster de cómputo de IA para educación superior del continente.[3]Universidad de Ciudad del Cabo, "UCT Liderará la Primera Iniciativa de Cómputo de IA Dedicada a la Educación Superior de África," Iniciativa de IA de UCT, ai.uct.ac.za Dado que estos programas están enmarcados en torno a la capacidad, la resiliencia y el control local, brindan apoyo al mercado de chips GPU de IA incluso cuando los presupuestos comerciales se ajustan.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cuellos de Botella en la Capacidad de Empaquetado Avanzado | -2.1% | Global, centrado en Taiwán, CoWoS de TSMC y Corea del Sur | Corto plazo (≤ 2 años) |

| Aumento del Costo Total de Propiedad para Implementaciones a Escala de Clúster | -1.8% | Global, más agudo en América del Norte y Europa donde los costos de energía son elevados | Mediano plazo (2-4 años) |

| Controles de Exportación y Fricción Geopolítica en la Cadena de Suministro | -1.5% | China, Macao, riesgo de contagio hacia el Sudeste Asiático y Oriente Medio | Mediano plazo (2-4 años) |

| Competencia de ASICs Personalizados y Aceleradores Propietarios | -1.2% | América del Norte, interno en hiperescaladores, emergente en Asia-Pacífico, Huawei Ascend | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Cuellos de Botella en la Capacidad de Empaquetado Avanzado

El empaquetado avanzado sigue siendo un límite práctico sobre la rapidez con que el mercado de chips GPU de IA puede convertir la demanda de diseño en sistemas enviados. Los aceleradores de IA modernos dependen de la integración compleja de matrices lógicas y memoria de alto ancho de banda apilada, lo que hace que el rendimiento y la capacidad de empaquetado sean tan importantes como el suministro de obleas. Siemens destacó la creciente complejidad de la integración de HBM4, y el paso a configuraciones de mayor ancho de banda y pilas más densas aumenta la carga sobre las líneas de empaquetado. Incluso cuando los proveedores tienen una fuerte demanda de productos, los calendarios de entrega pueden alargarse porque la memoria, el empaquetado y el ensamblaje final deben escalar juntos. Esta restricción ralentiza el crecimiento del volumen, favorece a los proveedores con relaciones de suministro más sólidas y mantiene al mercado de chips GPU de IA dependiente de una base de fabricación estrecha en el corto plazo.

Aumento del Costo Total de Propiedad para Implementaciones a Escala de Clúster

El costo del hardware es solo una parte de la carga de gasto en el mercado de chips GPU de IA porque la energía, el enfriamiento, las redes, el personal y el mantenimiento aumentan con el tamaño del clúster. Lenovo informó en 2026 que las implementaciones en instalaciones propias pueden superar la economía de la nube con alta utilización, pero ese mismo análisis también muestra cuánta planificación y uso sostenido se requieren para justificar el desembolso de capital. Esto crea un mercado dividido donde los hiperescaladores y las grandes empresas pueden absorber el costo a nivel de sistema, mientras que los compradores más pequeños enfrentan una barrera más alta incluso cuando desean infraestructura local. Los requisitos de enfriamiento líquido también se están convirtiendo en estándar para los racks de primer nivel, lo que añade trabajo en las instalaciones y extiende los plazos de los proyectos. Como resultado, el mercado de chips GPU de IA sigue teniendo una demanda sólida, pero no todos los compradores interesados pueden pasar de la evaluación a la implementación completa a la misma velocidad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Centros de Datos Dominan la Participación mientras las GPUs de IA para Edge se Aceleran

Las GPUs de IA para centros de datos representaron el 93,11% de la participación del mercado de chips GPU de IA en 2025, y esa concentración reflejó dónde el hardware más nuevo podía implementarse a escala. Los productos líderes están diseñados en torno a racks densos, interconexiones de alta velocidad y enfriamiento especializado, lo que hace que los grandes entornos de centros de datos sean el ajuste natural para las plataformas insignia actuales. Esto también mantiene la competencia de los proveedores centrada en el diseño completo del sistema en lugar de solo en el chip, porque el éxito de la implementación depende de que la memoria, las redes y la gestión térmica funcionen juntas. El mercado de chips GPU de IA, por lo tanto, sigue inclinándose fuertemente hacia entornos de cómputo centralizados incluso cuando comienzan a aparecer nuevos nichos de demanda.

Se proyecta que las GPUs de IA para edge se expandan a una CAGR del 17,44% hasta 2031, y ese crecimiento está vinculado a la robótica, la automatización industrial y las necesidades de inferencia localizada. El diseño de la plataforma de robótica de NVIDIA, que vincula los sistemas DGX para entrenamiento con los servidores RTX PRO para simulación y el hardware Jetson para inferencia en el dispositivo, muestra cómo la pila de edge se está convirtiendo en parte de un modelo de implementación de IA más amplio. Las GPUs de IA para clientes siguen siendo una parte menor de la industria de chips GPU de IA, pero están ganando relevancia a medida que los fabricantes de dispositivos añaden funciones nativas de IA a estaciones de trabajo y portátiles. El anuncio de RTX Spark de NVIDIA en 2026 mostró que los dispositivos de cliente se están convirtiendo en otro punto de entrada para la adopción de GPUs de IA, especialmente donde la ejecución local de modelos, los flujos de trabajo de diseño y la inferencia compacta son importantes.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Función de Cómputo: Las Plataformas de Entrenamiento e Inferencia Divergen Arquitectónicamente

Las GPUs de entrenamiento representaron el 52,33% del tamaño del mercado de chips GPU de IA en 2025, y ese liderazgo provino del desarrollo de modelos de frontera y los grandes programas de cómputo público. Las plataformas de entrenamiento aún necesitan la mayor densidad de interconexión y el comportamiento de escalado más agresivo, lo que respalda la demanda continua de arquitecturas de rack premium. Sin embargo, se proyecta que las GPUs de inferencia se expandan a una CAGR del 17,62% hasta 2031, y esa diferencia muestra cómo el servicio de modelos se está convirtiendo en la tarea de cómputo recurrente más grande una vez completado el entrenamiento. El mercado de chips GPU de IA, por lo tanto, está pasando de una narrativa centrada en el entrenamiento a un modelo más equilibrado donde la intensidad de la implementación importa tanto como la creación del modelo.

Las plataformas mixtas de entrenamiento e inferencia están ganando un papel práctico en entornos empresariales que no pueden justificar flotas separadas para cada carga de trabajo. Estos compradores a menudo necesitan un clúster compartido que pueda ajustar modelos, ejecutar ciclos de evaluación y servir aplicaciones desde la misma base instalada. Ese patrón operativo amplía el segmento medio del mercado y evita que la demanda se concentre solo en el hardware de entrenamiento más costoso. También explica por qué la industria de chips GPU de IA está viendo más interés en configuraciones ricas en memoria y flexibles que sacrifican algo de especialización máxima por una mayor utilización general.

Por Entorno de Implementación: Las Nubes de Hiperescala Lideran mientras los Gobiernos Crecen Rápidamente

La hiperescala y la nube representaron el 72,42% de la participación del tamaño del mercado de chips GPU de IA en 2025, y ese dominio provino de la expansión de los mayores proveedores de nube. Estos operadores aún marcan el ritmo para el volumen de alta gama porque pueden comprar flotas completas, llenarlas rápidamente y absorber el costo de soporte de energía, redes y enfriamiento. Los centros de datos empresariales formaron la siguiente capa de demanda a medida que las empresas invirtieron en clústeres locales para inferencia propietaria, ajuste fino y servicios internos de IA. El mercado de chips GPU de IA sigue muy expuesto a los ciclos de construcción de hiperescala, pero la base de compradores empresariales se está ampliando a medida que los casos de implementación local se vuelven más claros.

Se proyecta que los gobiernos e instituciones de investigación se expandan a una CAGR del 17,73% hasta 2031, lo que los convierte en el entorno de implementación de más rápido crecimiento. El análisis de la OCDE de 2025 mostró que la planificación del cómputo público se evalúa cada vez más a través de criterios de soberanía y capacidad nacional en lugar de solo a través de la lógica del costo comercial. Los compradores empresariales también están utilizando umbrales de utilización para comparar la economía de la nube y las instalaciones propias, y Lenovo informó que el punto de equilibrio puede llegar en menos de 4 meses para implementaciones de uso intensivo sostenido. Las implementaciones en el edge y en puntos finales siguen siendo menores, pero están añadiendo demanda incremental donde el tiempo de respuesta local, el manejo de datos o el control físico del sistema son importantes.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Carga de Trabajo: La IA Generativa Domina mientras la Robótica y la Visión Crecen

La IA generativa y los modelos de lenguaje de gran escala representaron el 48,12% de la demanda por carga de trabajo en 2025, y ese liderazgo reflejó tanto la intensidad del entrenamiento como la infraestructura de servicio necesaria después de la implementación. Esta categoría sigue representando la mayor base de demanda instalada porque los modelos de lenguaje de gran escala requieren un ancho de banda de memoria sustancial, coordinación de clústeres y soporte de inferencia constante una vez que están en producción. La recomendación y la búsqueda, el procesamiento de voz y lenguaje natural, y la computación científica también siguen siendo parte del mercado de chips GPU de IA, especialmente donde las cargas de trabajo se ejecutan continuamente contra grandes conjuntos de datos. La combinación actual muestra que la IA generativa sigue siendo el principal ancla de ingresos, incluso cuando las cargas de trabajo adyacentes comienzan a escalar más rápido.

Se proyecta que la visión por computadora y la robótica se expandan a una CAGR del 17,32% hasta 2031, y ese crecimiento está siendo respaldado por casos de uso de IA física en entornos industriales, logísticos y de servicios. El marco del sistema de robótica de NVIDIA para 2026 muestra cómo el entrenamiento, la simulación y la inferencia en el edge se están vinculando en una sola ruta de implementación para la visión artificial y la acción autónoma. AMD y OpenCV también anunciaron una colaboración en 2026 para acelerar las cargas de trabajo de visión por computadora e IA de visión en hardware de AMD, lo que muestra que el soporte de software se está ampliando más allá de un único ecosistema. A medida que estos casos de uso escalan, es probable que el mercado de chips GPU de IA vea más demanda de inferencia localizada, menor latencia y sistemas que puedan operar de manera confiable fuera de los entornos tradicionales de hiperescala.

Análisis Geográfico

América del Norte representó el 38,44% del mercado global de chips GPU de IA en 2025, y la región siguió siendo el mayor comprador porque combina el gasto de hiperescala con el ecosistema de desarrolladores más profundo. Estados Unidos sigue anclando la mayor parte de esa demanda a través de la inversión en plataformas en la nube, la compatibilidad de software y la integración a nivel de sistema en torno a CUDA y NVLink. Canadá se está volviendo más activa en el cómputo soberano, y Bell y Cohere firmaron un acuerdo de 220 millones de USD en junio de 2026 para implementar 2.304 sistemas NVIDIA Grace Blackwell GB200 NVL72 en Columbia Británica. México se beneficia más a través de los vínculos de fabricación y ensamblaje con Estados Unidos que a través de grandes implementaciones domésticas de GPUs de IA en esta etapa. Esto mantiene a América del Norte en el centro del volumen a corto plazo para el mercado de chips GPU de IA incluso cuando más regiones construyen agendas de cómputo local.

Europa está construyendo un papel de cómputo soberano más grande en el mercado de chips GPU de IA, con políticas, financiamiento público y cumplimiento normativo impulsando la demanda hacia la infraestructura doméstica. El trabajo de la OCDE sobre la disponibilidad de cómputo en la nube pública respalda la opinión de que la capacidad de IA del sector público se está evaluando cada vez más a través de criterios de resiliencia y soberanía. Asia-Pacífico presenta una combinación más amplia, desde el programa nacional de GPUs de 1,4 mil millones de USD de Corea del Sur hasta la creciente demanda en India y el Sudeste Asiático a medida que se expande el desarrollo de modelos domésticos. Francia también señaló su disposición a diversificar proveedores para sistemas soberanos, lo que sugiere que la región puede apoyar más de una pila de software y hardware a medida que la adquisición madura.

Se proyecta que Oriente Medio y África se expandan a una CAGR del 17,42% hasta 2031, lo que le otorga la tasa de crecimiento regional más rápida en el mercado de chips GPU de IA. Los Emiratos Árabes Unidos continúan construyendo capacidad institucional de IA, y la asociación del Instituto de Innovación Tecnológica con NVIDIA le da a la región una base de investigación formal en robótica y sistemas avanzados de IA. África también está añadiendo infraestructura de cómputo académico, y la Universidad de Ciudad del Cabo lanzó la Iniciativa de Cómputo Africano en 2026 para ampliar el acceso a la investigación en sistemas de IA de alta gama. América del Sur sigue siendo menor en escala actual, pero el plan de Brasil para una supercomputadora de IA de 360 millones de USD prevista para 2027 muestra que la región está entrando en el ciclo de adquisición con una ambición pública más visible.

Panorama Competitivo

El mercado de chips GPU de IA sigue muy concentrado en la cima, y NVIDIA mantuvo aproximadamente el 80-85% de los ingresos por aceleradores de IA para centros de datos en 2026. Esa posición refleja una ventaja duradera en compatibilidad de software, interconexiones propietarias y la capacidad de vender sistemas estrechamente integrados en lugar de chips independientes. AMD siguió siendo la principal alternativa de mercado abierto con aproximadamente el 5-7% de participación, lo que significa que el campo competitivo sigue siendo estrecho a pesar del creciente interés de los compradores en opciones de segunda fuente. El resultado es un mercado donde la mayoría de los grandes clientes aún compran primero en un ecosistema de sistema y luego en un proveedor de chips.

Los movimientos estratégicos en 2026 mostraron que el mercado de chips GPU de IA ahora se disputa a través de asociaciones de plataforma tanto como a través de lanzamientos de silicio. AMD fortaleció su posición en febrero de 2026 a través de una asociación de implementación de 6 gigavatios a varios años y múltiples generaciones con Meta, lo que le da a AMD escala, validación y un lugar directo en una de las mayores expansiones de infraestructura de IA. OpenAI y Broadcom luego presentaron el Procesador de Inteligencia Jalapeño en abril de 2026, lo que señaló que algunas de las cargas de trabajo de inferencia de mayor volumen se están moviendo hacia silicio personalizado donde la eficiencia importa a escala de flota. NVIDIA también continuó ampliando su alcance en todas las capas de implementación con nuevo hardware de IA para clientes en 2026, lo que ayuda a proteger su base de software incluso fuera de los grandes racks de centros de datos. Estos movimientos muestran que la competencia se está ampliando, pero se está ampliando en torno a ecosistemas, acceso al suministro y especialización de cargas de trabajo en lugar de solo en torno al precio.

Otro cambio importante en el mercado de chips GPU de IA es que los aceleradores personalizados están tomando una mayor participación de las cargas de trabajo internas de los hiperescaladores, especialmente en inferencia. Eso no elimina la demanda de GPUs de mercado abierto, pero cambia la oportunidad direccionable porque no todo el gasto en IA fluye ahora a través del mismo canal de adquisición. China también está desarrollando una base de aceleradores más independiente, y los proveedores domésticos liderados por la línea Ascend de Huawei aumentaron su presencia en 2025 a medida que la adquisición local se diversificó alejándose de un único proveedor extranjero. Incluso con ese cambio, los compradores soberanos y empresariales aún valoran la flexibilidad para clústeres de múltiples cargas de trabajo, y eso continúa favoreciendo las plataformas GPU con soporte de software maduro sobre alternativas más estrechas de propósito fijo.

Líderes de la Industria de Chips GPU de IA

-

NVIDIA Corporation

-

Advanced Micro Devices, Inc.

-

Intel Corporation

-

Moore Threads Technology Co., Ltd.

-

Biren Technology Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2026: NVIDIA confirmó que la plataforma Vera Rubin ha entrado en producción completa, con los primeros sistemas programados para enviarse a los clientes en la segunda mitad de 2026, según lo anunciado en el discurso inaugural de COMPUTEX el 1 de junio. Simultáneamente, NVIDIA presentó RTX Spark, un sistema en chip basado en ARM y Windows en chip que incluye una GPU Blackwell con 6.144 núcleos CUDA y una CPU MediaTek Grace de 20 núcleos, entrando al mercado de GPUs de IA para clientes con Microsoft Surface Laptop Ultra y socios que incluyen Dell, HP, ASUS, Lenovo y MSI.

- Abril de 2026: OpenAI y Broadcom presentaron el Procesador de Inteligencia Jalapeño, el primer acelerador de IA personalizado de OpenAI diseñado para la inferencia de modelos de lenguaje de gran escala, codesarrollado desde el diseño inicial hasta la fabricación en nueve meses. Jalapeño está destinado a la implementación inicial para finales de 2026 y representa el primer paso en una plataforma de cómputo de múltiples generaciones construida con silicio de Broadcom y la experiencia en fabricación de racks de Celestica.

- Abril de 2026: El Consorcio UALink ratificó su especificación de próxima generación, añadiendo capacidades de Cómputo en Red, Definición de Chiplets y Gestionabilidad al estándar UALink de 200G. El hardware UALink 1.0 de AMD, Intel y Astera Labs está destinado a la implementación a finales de 2026, soportando hasta 1.024 aceleradores en una sola estructura, escalando más allá del límite de 576 GPUs de NVLink.

- Febrero de 2026: AMD y Meta anunciaron una asociación de 6 gigavatios a varios años y múltiples generaciones para implementar GPUs AMD Instinct en los centros de datos de IA de Meta, con el primer gigavatio de sistemas personalizados basados en MI450 programado para enviarse en la segunda mitad de 2026 bajo la arquitectura de rack a escala AMD Helios. Meta recibió una garantía para adquirir hasta 160 millones de acciones de AMD vinculadas a hitos de implementación.

Alcance del Informe del Mercado Global de Chips GPU de IA

El Mercado Global de Chips GPU de IA abarca la industria mundial dedicada al diseño, fabricación y distribución de unidades de procesamiento gráfico especializadas optimizadas para cargas de trabajo de inteligencia artificial, incluido el aprendizaje profundo, el aprendizaje automático, el procesamiento de lenguaje natural y el análisis de datos.

El Informe del Mercado de Chips GPU de IA está Segmentado por Tipo de Producto (GPUs de IA para Centros de Datos, GPUs de IA para Edge y GPUs de IA para Clientes), Función de Cómputo (GPUs de Entrenamiento, GPUs de Inferencia y GPUs Mixtas de Entrenamiento e Inferencia), Entorno de Implementación (Hiperescala y Nube, Centros de Datos Empresariales, Gobiernos e Instituciones de Investigación, e Implementaciones en Edge y Puntos Finales), Carga de Trabajo (IA Generativa y Modelos de Lenguaje de Gran Escala, Visión por Computadora y Robótica, Procesamiento de Voz y Lenguaje Natural, Recomendación, Búsqueda y Análisis de Grafos, y Computación Científica y Otras Cargas de Trabajo de IA), y Geografía (América del Norte, Europa, Asia-Pacífico, América del Sur, y Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| GPUs de IA para Centros de Datos |

| GPUs de IA para Edge |

| GPUs de IA para Clientes |

| GPUs de Entrenamiento |

| GPUs de Inferencia |

| GPUs Mixtas de Entrenamiento e Inferencia |

| Hiperescala y Nube |

| Centros de Datos Empresariales |

| Gobiernos e Instituciones de Investigación |

| Implementaciones en Edge y Puntos Finales |

| IA Generativa y Modelos de Lenguaje de Gran Escala |

| Visión por Computadora y Robótica |

| Procesamiento de Voz y Lenguaje Natural |

| Recomendación, Búsqueda y Análisis de Grafos |

| Computación Científica y Otras Cargas de Trabajo de IA |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| Corea del Sur | |

| India | |

| Sudeste Asiático | |

| Resto de Asia-Pacífico | |

| América del Sur | |

| Oriente Medio y África |

| Por Tipo de Producto | GPUs de IA para Centros de Datos | |

| GPUs de IA para Edge | ||

| GPUs de IA para Clientes | ||

| Por Función de Cómputo | GPUs de Entrenamiento | |

| GPUs de Inferencia | ||

| GPUs Mixtas de Entrenamiento e Inferencia | ||

| Por Entorno de Implementación | Hiperescala y Nube | |

| Centros de Datos Empresariales | ||

| Gobiernos e Instituciones de Investigación | ||

| Implementaciones en Edge y Puntos Finales | ||

| Por Carga de Trabajo | IA Generativa y Modelos de Lenguaje de Gran Escala | |

| Visión por Computadora y Robótica | ||

| Procesamiento de Voz y Lenguaje Natural | ||

| Recomendación, Búsqueda y Análisis de Grafos | ||

| Computación Científica y Otras Cargas de Trabajo de IA | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| América del Sur | ||

| Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual y proyectado del mercado de chips GPU de IA?

El tamaño del mercado de chips GPU de IA fue de 167,5 mil millones de USD en 2025, alcanzó los 288,4 mil millones de USD en 2026 y se prevé que llegue a los 621,7 mil millones de USD en 2031 a una CAGR del 16,60%.

¿Qué tipo de producto lidera la demanda de GPUs de IA hoy en día?

Las GPUs de IA para centros de datos lideraron el mercado con una participación del 93,11% en 2025 porque los sistemas más avanzados aún dependen de racks centralizados, redes densas y enfriamiento especializado.

¿Qué parte de la combinación de cargas de trabajo está creciendo más rápido?

La visión por computadora y la robótica es la categoría de carga de trabajo de más rápido crecimiento, con una CAGR proyectada del 17,32% hasta 2031, a medida que la IA física, la automatización y la inferencia localizada se expanden.

¿Por qué los gobiernos se están convirtiendo en grandes compradores de sistemas de GPUs de IA?

Los compradores públicos están tratando la capacidad de cómputo como un activo estratégico vinculado a la soberanía, la resiliencia y la capacidad de IA doméstica, razón por la cual se proyecta que las implementaciones gubernamentales y de investigación crezcan al 17,73% hasta 2031.

¿Qué región lidera hoy y cuál región está creciendo más rápido?

América del Norte representó el 38,44% de la participación en 2025, mientras que se proyecta que Oriente Medio y África registren la CAGR regional más rápida del 17,42% hasta 2031.

¿Cómo están afectando los chips de IA personalizados a los proveedores de GPUs?

Los aceleradores personalizados están tomando una mayor participación del trabajo de inferencia interno de los hiperescaladores, lo que reduce la oportunidad de GPUs de mercado abierto en algunas cargas de trabajo, aunque las GPUs siguen siendo preferidas para clústeres flexibles de múltiples cargas de trabajo.

Última actualización de la página el: