Tamaño y participación del mercado de robots agrícolas y mecatrónica

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

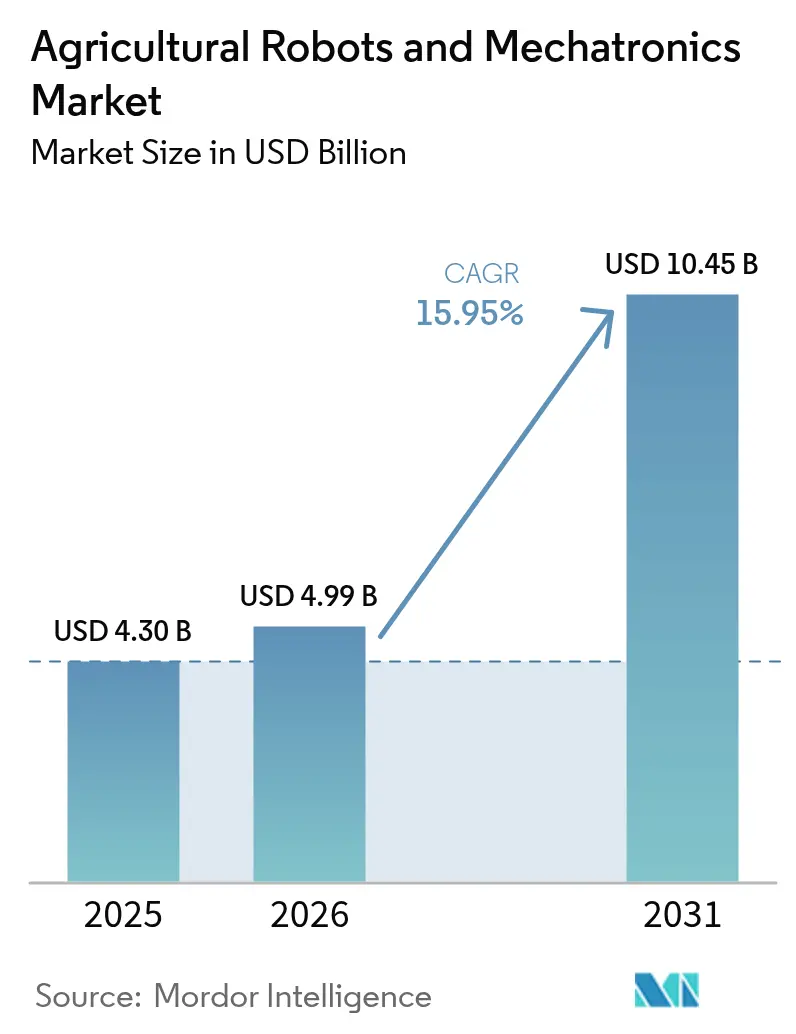

| Tamaño del Mercado (2026) | 4.99 Mil millones de dólares |

| Tamaño del Mercado (2031) | 10.45 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 15.95% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de robots agrícolas y mecatrónica por Mordor Intelligence

El tamaño del mercado de robots agrícolas y mecatrónica fue valorado en USD 4.300 millones en 2025 y se estima que crecerá de USD 4.990 millones en 2026 hasta alcanzar USD 10.450 millones en 2031, a una CAGR del 15,95% durante el período de pronóstico (2026-2031). La persistente escasez de mano de obra, el endurecimiento de las normativas medioambientales y la caída de los precios de los sensores están convirtiendo la autonomía de una opción en una necesidad. Las intervenciones de precisión a nivel de cultivo que reducen los insumos químicos hasta en un 40% se están convirtiendo en el nuevo estándar, mientras que los servicios integrados de software y datos están fortaleciendo los flujos de ingresos recurrentes. Los especialistas regionales enfocados en robots láser para malezas, pulverización con drones y robots para ganadería están aprovechando los espacios vacíos que los grandes fabricantes de equipos originales dejan abiertos. Se prevé que la intensificación de la competencia acelere las reducciones de costos tecnológicos por debajo del 15% anual, aumentando la adopción entre las granjas medianas que históricamente carecían de acceso a capital.

Principales conclusiones del informe

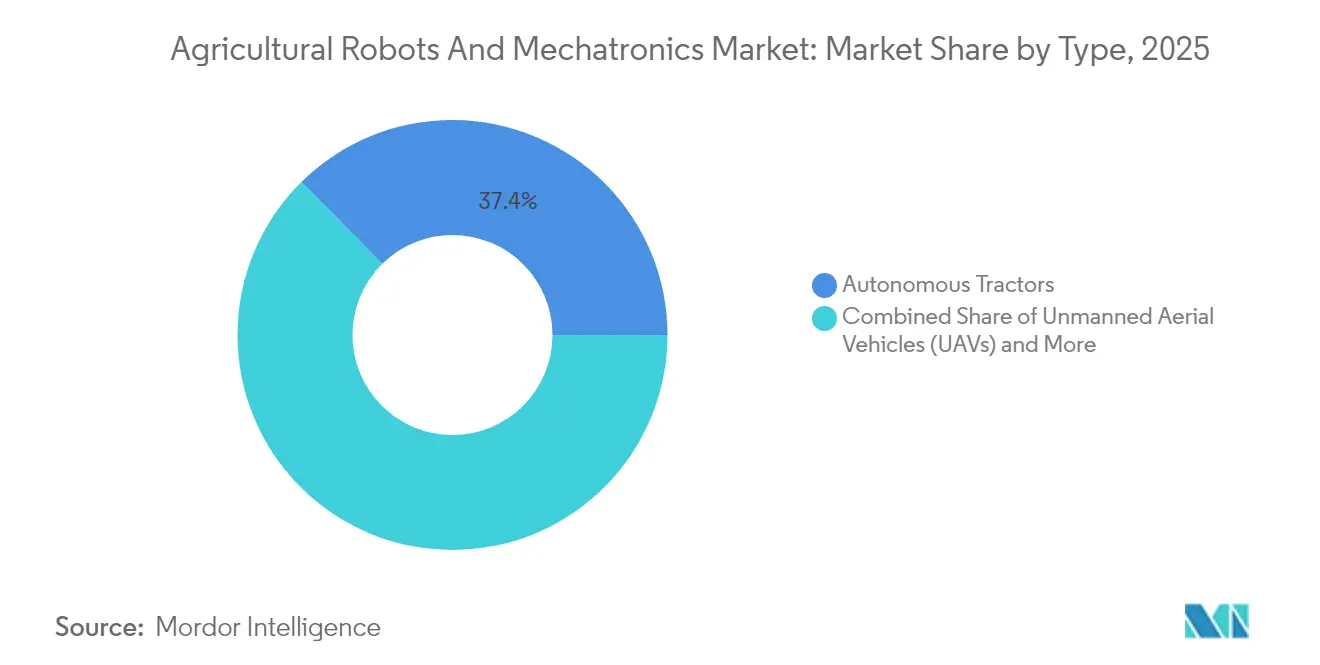

- Por tipo, los tractores autónomos lideraron con el 37,40% de la participación de mercado de robots agrícolas y mecatrónica en 2025, y se prevé que los vehículos aéreos no tripulados se expandan a una CAGR del 21,90% hasta 2031.

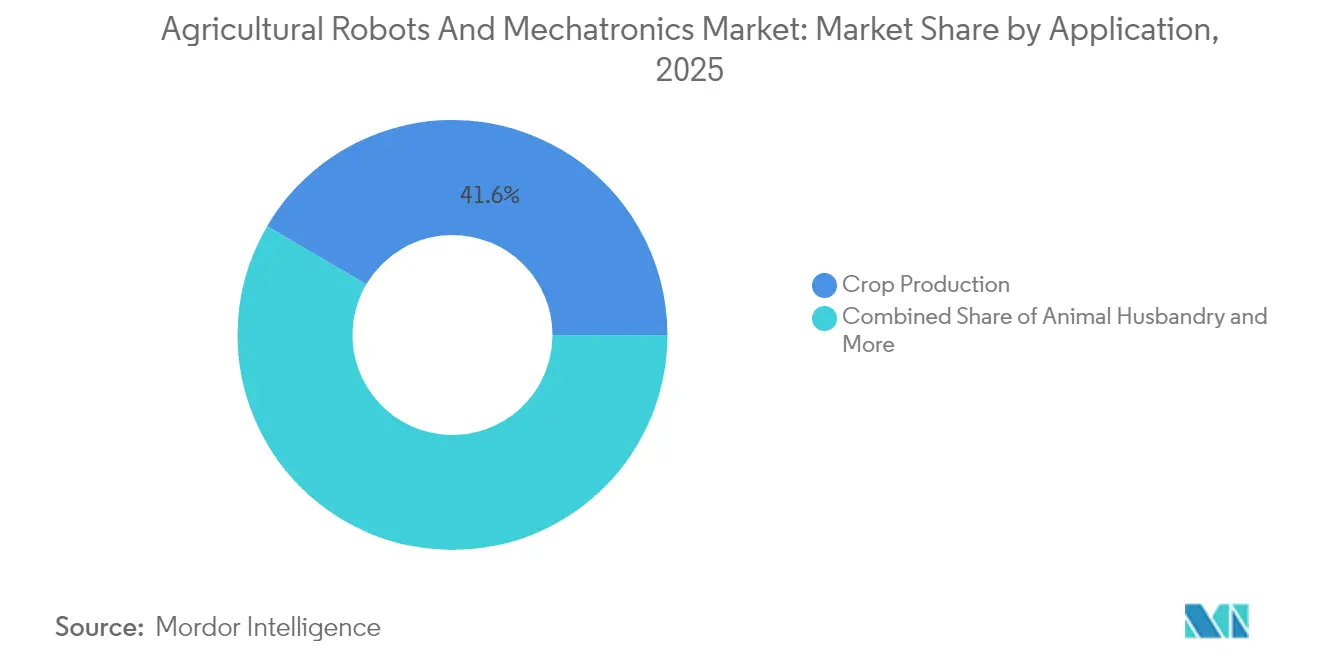

- Por aplicación, la producción de cultivos representó el 41,55% de la participación del mercado de robots agrícolas y mecatrónica en 2025, y se proyecta que se expanda a una CAGR del 17,90% hasta 2031.

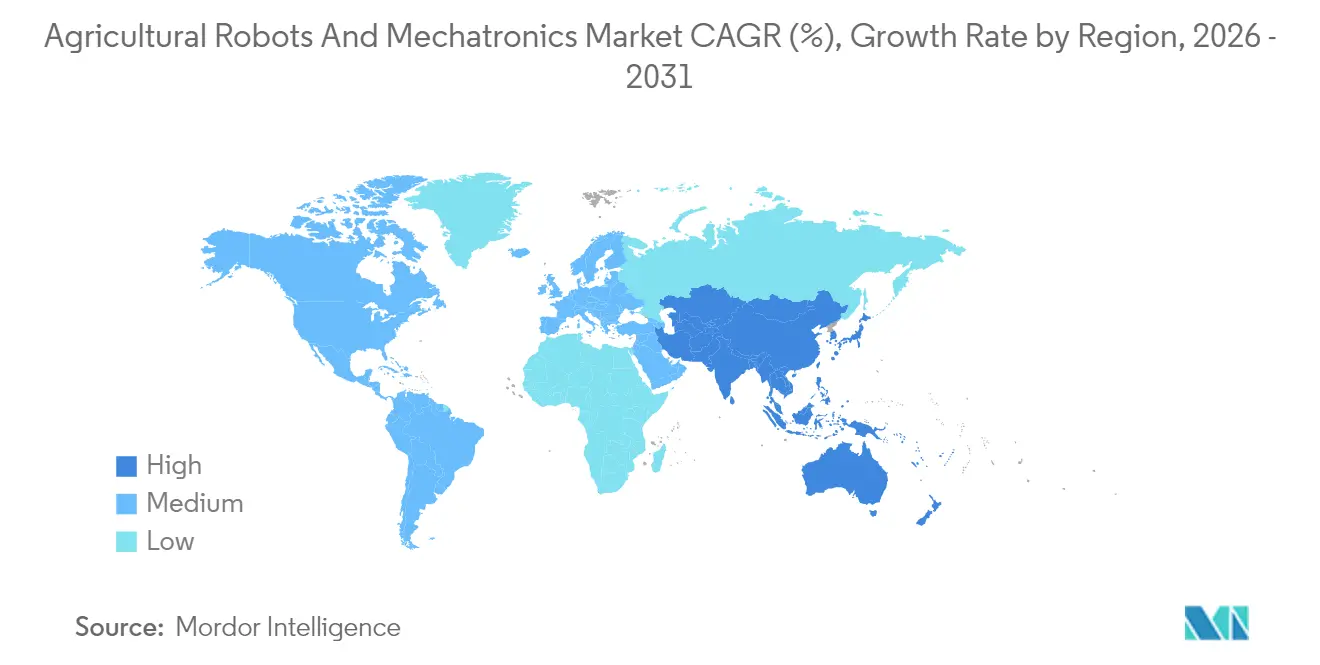

- Por geografía, América del Norte mantuvo el 39,30% de la participación del mercado de robots agrícolas y mecatrónica en 2025, y Asia-Pacífico está preparada para crecer a una CAGR del 19,60% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de robots agrícolas y mecatrónica

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte de impacto |

|---|---|---|---|

| La visión avanzada con inteligencia artificial (IA) permite una precisión de deshierbe de menos de un centímetro | +2.8% | Global, con adopción temprana en América del Norte y Europa Occidental | Mediano plazo (2-4 años) |

| La reducción de costos de sensores de detección y medición de luz (LIDAR) y de cámaras multiespectrales reduce los precios de los robots | +2.5% | Global, beneficiando a Asia-Pacífico y América del Sur | Corto plazo (≤ 2 años) |

| Escasez y costo de la mano de obra | +2.1% | América del Norte, Europa Occidental y Australia | Largo plazo (≥ 4 años) |

| La financiación de robots como servicio desbloquea la adopción en granjas pequeñas y medianas | +1.9% | Asia-Pacífico, América del Sur y África | Mediano plazo (2-4 años) |

| Incentivos gubernamentales de agricultura inteligente y planes de créditos de carbono | +1.6% | Europa, América del Norte y China | Mediano plazo (2-4 años) |

| Hojas de ruta de autonomía de los fabricantes de equipos originales (OEM) agrícolas | +1.4% | Global, liderado por América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La visión avanzada con inteligencia artificial (IA) permite una precisión de deshierbe de menos de un centímetro

La visión artificial ahora distingue malezas de cultivos con una precisión del 98% en 50 milisegundos, lo que permite que los sistemas láser o de micro-pulverización apunten a plantas individuales mientras se desplazan a 8 kilómetros por hora. Carbon Robotics desplegó más de 100 unidades LaserWeeder en 2024, reduciendo el uso de herbicidas en un 80% y los costos de mano de obra en USD 200 por acre. Deere & Company's See and Spray Ultimate combina 36 cámaras con procesadores Nvidia Orin, creando mapas de malezas en tiempo real para guiar la pulverización de menos de un centímetro. El robot de brazos de robot aéreo solar (ARA) de EcoRobotix amplía las horas de operación al eliminar el reabastecimiento de combustible diésel. Trabajos revisados por pares en el Journal of Field Robotics confirman que la imagen hiperespectral detecta malezas pre-emergentes siete días antes de que se vuelvan visibles, lo que sugiere rutinas de deshierbe profiláctico para 2027.

Reducción de costos de sensores de detección y medición de luz (LIDAR) y de cámaras multiespectrales reduce los precios de los robots

Los módulos de detección y medición de luz (LIDAR) de estado sólido que se vendían al por menor a USD 8.000 en 2020 ahora cuestan menos de USD 1.200, mientras que las cámaras multiespectrales cayeron de USD 15.000 a USD 3.500, reduciendo el costo de materiales de los robots en aproximadamente un 30%. Los receptores de Sistema de Navegación Global por Satélite con Cinemática en Tiempo Real (GNSS-RTK) de bajo costo de Trimble reducen el error de posicionamiento a menos de 2 centímetros sin necesidad de costosas estaciones base. La compresión de costos permite que proveedores de nivel medio como AGCO Corporation y Kubota Corporation vendan paquetes de autonomía a productores de 500 acres en lugar de solo a operaciones de 5.000 acres. El helicóptero no tripulado de Máxima Relajación (RMAX) de Yamaha Motor compite con los drones premium a un precio un 40% más bajo en arrozales. Estudios en MDPI Sensors muestran que las cámaras de bajo costo ahora alcanzan el 92% del rendimiento de grado de investigación para el mapeo de índice de diferencia de vegetación normalizada.

Escasez y costo de la mano de obra

La disponibilidad de mano de obra agrícola en los Estados Unidos cayó un 11% entre 2020 y 2024, elevando los salarios promedio por hora de USD 14,62 a USD 18,20. Alemania y España registraron déficits similares, lo que obligó a cosechas anticipadas que comprometen la calidad. Los robots de DeLaval y GEA ahora ordeñan el 35% de los rebaños holandeses, lo que subraya que los productores ganaderos enfrentan la misma presión laboral. El deshierbador Oz de Naïo Technologies desplaza a tres trabajadores por hectárea, alcanzando un período de recuperación de la inversión en menos de dos años. La investigación en Agricultural Systems vincula un aumento salarial del 10% con un incremento del 6% en la adopción de robots.

La financiación de robots como servicio desbloquea la adopción en granjas pequeñas y medianas

Los agricultores ahora pueden arrendar pulverizadores y deshierbadoras autónomos por USD 20–50 por hectárea, sustituyendo compras de capital de USD 150.000 con gastos operativos. El arrendamiento a tres años de Monarch Tractor incluye software, telemática y mantenimiento, reduciendo el costo total de propiedad en un 40%. El proyecto piloto ROBS4CROPS financiado por la Unión Europea aumentó la adopción en España y Grecia en un 67% una vez que los pagos se alinearon con el flujo de caja de la cosecha. Mitsubishi HC Capital informa que el 54% de los agricultores japoneses de arroz cambiarían a robots bajo condiciones de suscripción. XAG combina el servicio de drones con seguros de cultivos y asesoramiento, haciendo que los ingresos recurrentes sean mayores que el margen del hardware.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte de impacto |

|---|---|---|---|

| Elevado desembolso de capital inicial | -1.8% | Global, más agudo en América del Sur, África y Asia del Sur | Corto plazo (≤ 2 años) |

| Brechas de conectividad en zonas rurales | -1.5% | América del Norte, África Subsahariana e India rural | Mediano plazo (2-4 años) |

| Complejidad de la integración de sistemas de múltiples proveedores | -1.2% | Global, especialmente en operaciones de flotas mixtas | Mediano plazo (2-4 años) |

| Evolución de las regulaciones de responsabilidad y seguridad para la autonomía en campo | -0.9% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Elevado desembolso de capital inicial

Los tractores totalmente autónomos se venden por USD 350.000–450.000, entre tres y cuatro veces el precio de un modelo convencional y por encima de los ingresos anuales de muchas granjas de 500 acres en Brasil e India. Los kits de retrofitting que cuestan USD 150.000 aún consumen el 40% del presupuesto de equipos de una granja mediana. La Reserva Federal encontró que el 38% de las solicitudes de préstamo para equipos autónomos fueron rechazadas en 2024 debido a altas relaciones deuda-activo [1]Fuente: Reserva Federal, "Encuesta de crédito agrícola 2024," federalreserve.gov. Los robots de ordeño de DeLaval con un precio de EUR 180.000 (USD 195.000) por unidad elevan el costo de actualización de una lechería de 100 vacas cerca de USD 400.000. La revista Agricultural Finance Review muestra que el período de recuperación se extiende a 12 años para granjas menores de 1.000 acres, en comparación con cuatro años para operaciones de más de 3.000 acres.

Brechas de conectividad en zonas rurales

El diecinueve por ciento de los estadounidenses rurales carece de banda ancha de 25 Mbps, y la cobertura de 4G Evolución de Largo Plazo (LTE) cae por debajo del 80% en muchos condados del Medio Oeste [2]Fuente: Comisión Federal de Comunicaciones, "Informe de despliegue de banda ancha," fcc.gov. El programa ReConnect del Departamento de Agricultura de los Estados Unidos (USDA) está invirtiendo USD 1.700 millones, pero muchos proyectos no concluirán hasta 2027. Solo el 28% del África Subsahariana rural tiene cobertura 3G, y los enlaces satelitales cuestan USD 80–120 por dispositivo al mes. El kit de autonomía Gen2 de Deere ejecuta todo el procesamiento de visión en módulos perimetrales, por lo que el tractor funciona incluso sin retransmisión celular. En India, la expansión del 4G al 68% de las zonas rurales permitió a Garuda Aerospace pulverizar 2,3 millones de acres en 2024.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo: los tractores autónomos lideran y los vehículos aéreos no tripulados (UAV) surgen con fuerza

Los tractores autónomos generaron el 37,40% de los ingresos de 2025, siendo el pilar del mercado de robots agrícolas y mecatrónica. Los vehículos aéreos no tripulados están preparados para crecer a una CAGR del 21,90%, la más rápida de cualquier clase de equipo. Deere envió 1.200 tractores 8R de retrofitting en 2024 y espera duplicar esa cifra en 2025 a medida que los costos de componentes disminuyan. El dron Agras T50 de DJI pulveriza 40 acres por hora y ya posee el 35% del segmento de drones pulverizadores de China.

Las plataformas terrestres y aéreas trabajan cada vez más de manera conjunta. Los enfoques de enjambre, como el Xaver de AGCO, han demostrado una reducción del 60% en la compactación del suelo. El transplantador de arroz Agri Robo MR1000A de Kubota, que alcanzó una penetración del 15% en la prefectura de Niigata de Japón, está siendo adaptado para la siembra de trigo en Australia, ilustrando cómo los diseños específicos para tareas pueden cruzar geografías. El helicóptero RMAX específico para tareas de Yamaha Motor demuestra que los diseños especializados pueden competir con los drones de uso general a un precio un 40% menor. La investigación en agricultura de precisión confirma que las flotas híbridas elevan los márgenes netos un 22% respecto a las estrategias de plataforma única. Estos desarrollos refuerzan la demanda sostenida en el mercado de robots agrícolas y mecatrónica.

Por aplicación: la producción de cultivos lidera el impulso de crecimiento

Las aplicaciones de producción de cultivos representaron el 41,55% de los ingresos de 2025 y ahora anclan las perspectivas de tamaño del mercado de robots agrícolas y mecatrónica, ya que se prevé que el segmento avance a una CAGR del 17,90% entre 2026 y 2031. Los robots ahorradores de herbicidas como el LaserWeeder de Carbon Robotics y los pulverizadores de tasa variable como See and Spray Ultimate de Deere & Company están reduciendo los costos de insumos químicos entre USD 40 y USD 60 por acre, reforzando el atractivo del mercado. La ganadería mantiene una expansión constante impulsada por los robots de ordeño de DeLaval y GEA, mientras que los drones de control forestal de DroneSeed ilustran una diversificación temprana hacia la reforestación. Las granjas de entorno controlado también adoptan robots de invernadero a un ritmo de dos dígitos, aunque su participación sigue siendo modesta en relación con los cultivos en campo abierto.

Las intervenciones de precisión continúan impulsando a los productores de cultivos desde tratamientos generalizados hacia el cuidado a nivel de planta, con deshierbadoras láser o de micro-pulverización que reducen el uso de insumos hasta en un 40% y desbloquean ingresos por créditos de carbono. El impulso de implementación es más fuerte en hortalizas de alto valor y monocultivos en hileras, donde la presión laboral y los incentivos de planes ecológicos convergen. Los hallazgos académicos en Agricultural Systems muestran que la escorrentía de nitrógeno cae un 32% en granjas que adoptan pulverizadores autónomos, destacando el ahorro en cumplimiento normativo junto con la protección del rendimiento. Las startups enfocadas en huertos, bayas y cultivos especiales están ampliando la base direccionable, y la financiación de robots como servicio reduce las barreras de entrada para los productores medianos. A medida que los precios del hardware disminuyen, la producción de cultivos sigue siendo el camino más claro hacia la escala para los proveedores que buscan ingresos recurrentes de datos y software en el panorama de participación del mercado de robots agrícolas y mecatrónica.

Análisis geográfico

América del Norte generó el 39,30% de la participación en los ingresos de 2025 en el mercado de robots agrícolas y mecatrónica. Los amplios tamaños de las granjas, la cobertura de Evolución de Largo Plazo de cuarta generación (LTE) del 92% y los subsidios del Departamento de Agricultura de los Estados Unidos (USDA) aceleran la adopción. Los tractores autónomos se concentran en Iowa, Illinois y Nebraska, donde las tenencias promedio superan las 1.200 acres. Las granjas de la Pradera canadiense utilizan carretas de grano autónomas para compensar las brechas de mano de obra, y las subvenciones federales AgriInnovate financiaron el 30% de las facturas de equipos para 420 operaciones en 2024. El sector de invernaderos de México está recurriendo a cosechadoras robóticas a medida que los déficits de mano de obra superan el 22%.

Asia-Pacífico es el mercado de mayor dinamismo, proyectado a una CAGR del 19,60%. China subsidia hasta el 40% de los costos de drones y tractores, impulsando la mecanización hacia un objetivo del 70% para 2025. Las nuevas reglas de vuelo más allá de la línea de visión visual de India permiten a Garuda Aerospace desplegar 1.800 drones de pulverización en 2,3 millones de acres. El transplantador Agri Robo de Kubota controla el 15% del área de arroz sembrado en la prefectura de Niigata de Japón, mientras que los carritos de grano de SwarmFarm Robotics de Australia combaten una escasez de mano de obra del 19%.

Europa representó una participación significativa de los ingresos proyectados para 2024 y se proyecta que crezca a una tasa notable. La Política Agrícola Común asigna una parte de los pagos directos a planes ecológicos, lo que incentiva a los productores de fresas españoles a adoptar las deshierbadoras de Naïo, que ofrecen un período de recuperación de dos años. En Alemania, un porcentaje sustancial de los rebaños lecheros están ahora equipados con robots de ordeño, reduciendo las necesidades de mano de obra en un tercio. Los viñedos franceses utilizan cada vez más tractores autónomos de Monarch Tractor y Fendt para cumplir con los objetivos de reducción de pesticidas. América del Sur, Oriente Medio y África contribuyen colectivamente al valor del mercado y se proyecta que crezcan a tasas sólidas, impulsadas por las granjas de caña de azúcar de Brasil y los viñedos sudafricanos.

Panorama competitivo

El mercado exhibe una concentración moderada, con los actores clave representando una participación significativa de los ingresos proyectados para 2024. Deere & Company está mejorando la integración vertical al combinar hardware, kits de autonomía y su plataforma en la nube, que ahora genera una porción notable de sus ingresos del segmento de precisión a través de suscripciones. DJI posee una participación sustancial del mercado global de pulverización con drones, pero enfrenta competencia de ofertas de servicios integrados en la región de Asia-Pacífico. AGCO Corporation y CNH Industrial N.V. se centran en APIs abiertas para reducir los desafíos de integración de flotas mixtas.

La automatización de cultivos especiales está atrayendo a startups. Las empresas están desplegando equipos de recolección basados en visión artificial que logran alta eficiencia a costos reducidos. El MK-V eléctrico de Monarch Tractor, ofrecido a través de un modelo de robot como servicio, reduce los costos de propiedad y atrae a productores orgánicos que buscan certificaciones de cero emisiones. Las deshierbadoras de energía solar están extendiendo los turnos operativos sin necesidad de diésel, lo que las hace adecuadas para operaciones ubicadas lejos de los depósitos de suministros.

Las solicitudes de patentes destacan las prioridades estratégicas dentro del mercado. Las patentes recientes se han centrado en la autonomía y la interoperabilidad de implementos. El cumplimiento de los estándares ISO influye cada vez más en las decisiones de adquisición de las grandes cooperativas. Un área emergente clave de competencia es la monetización de datos. Las plataformas que dominan la inteligencia agronómica, como la predicción de rendimiento, la documentación de carbono y la optimización de insumos, están posicionadas para capturar un valor ecosistémico significativo.

Líderes de la industria de robots agrícolas y mecatrónica

Deere & Company

DJI

AGCO Corporation

CNH Industrial N.V.

Kubota Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Noviembre de 2025: Fendt presentó sus nuevos tractores 700 Vario Gen7, combinando mayor potencia con sistemas de control digital avanzados. La serie enfatiza la eficiencia de combustible, la compatibilidad con la agricultura de precisión y la comodidad del operador, haciéndolos versátiles tanto para el trabajo de campo como para el transporte.

- Junio de 2025: Telangana lanzó el primer Laboratorio de Agro-Robótica de India en la Universidad Agrícola del Profesor Jayashankar de Telangana (PJTSAU), con el objetivo de digitalizar la agricultura mediante robótica, IA y automatización. La iniciativa impulsará la innovación en tecnologías de siembra, pulverización y cosecha, fortaleciendo el ecosistema de robótica agrícola de India.

- Enero de 2025: Deere & Company presentó sus Kits de Autonomía de Percepción de Nueva Generación, que permiten a los tractores y pulverizadores operar sin conductor con sistemas avanzados de cámara y detección y medición de luz (LIDAR). Estos kits integran visión impulsada por inteligencia artificial (IA) y GPU robustas para aumentar la precisión, la eficiencia y reducir las necesidades de mano de obra en la agricultura.

Alcance del informe global del mercado de robots agrícolas y mecatrónica

Los robots agrícolas y la mecatrónica apoyan a los agricultores realizando operaciones agrícolas, tales como la detección de cultivos y animales, el deshierbe y la perforación, la integración de tecnologías de sistemas autónomos en equipos operativos de granjas existentes como tractores y sistemas robóticos para cosechar cultivos, y la realización de operaciones dextrosas complejas y operaciones de industrias afines. El mercado de robots agrícolas y mecatrónica está segmentado por tipo (tractores autónomos, vehículos aéreos no tripulados (UAV), robots de ordeño y otros tipos) y aplicación (producción de cultivos, ganadería, control forestal y otras aplicaciones). El informe ofrece el dimensionamiento del mercado y los pronósticos en términos de valor (USD) para todos los segmentos anteriores.

| Tractores autónomos |

| Vehículos aéreos no tripulados (UAV) |

| Robots de ordeño |

| Otros tipos |

| Producción de cultivos |

| Ganadería |

| Control forestal |

| Otras aplicaciones |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | España |

| Reino Unido | |

| Francia | |

| Alemania | |

| Rusia | |

| Italia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Resto de África |

| Por tipo | Tractores autónomos | |

| Vehículos aéreos no tripulados (UAV) | ||

| Robots de ordeño | ||

| Otros tipos | ||

| Por aplicación | Producción de cultivos | |

| Ganadería | ||

| Control forestal | ||

| Otras aplicaciones | ||

| Por geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | España | |

| Reino Unido | ||

| Francia | ||

| Alemania | ||

| Rusia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

Preguntas clave respondidas en el informe

¿Cuál es el valor del mercado de robots agrícolas y mecatrónica en 2026?

El tamaño del mercado de robots agrícolas y mecatrónica está valorado en USD 4.990 millones en 2026.

¿Qué segmento de equipos crece más rápido hasta 2031?

Se prevé que los vehículos aéreos no tripulados registren una CAGR del 21,90%, la más rápida entre todos los tipos de equipos.

¿Qué tan grande es la participación de América del Norte en la demanda total?

América del Norte representó el 39,30% de los ingresos de 2025, la mayor participación regional.

¿Qué modelo de negocio ayuda a las granjas pequeñas a costear la robótica?

El arrendamiento de robots como servicio permite a los productores pagar USD 20-50 por hectárea, evitando grandes desembolsos de capital.

Última actualización de la página el: