Tamaño y Participación del Mercado de Microbianos Agrícolas

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 8.52 Mil millones de dólares |

| Tamaño del Mercado (2031) | 16.14 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.62% CAGR |

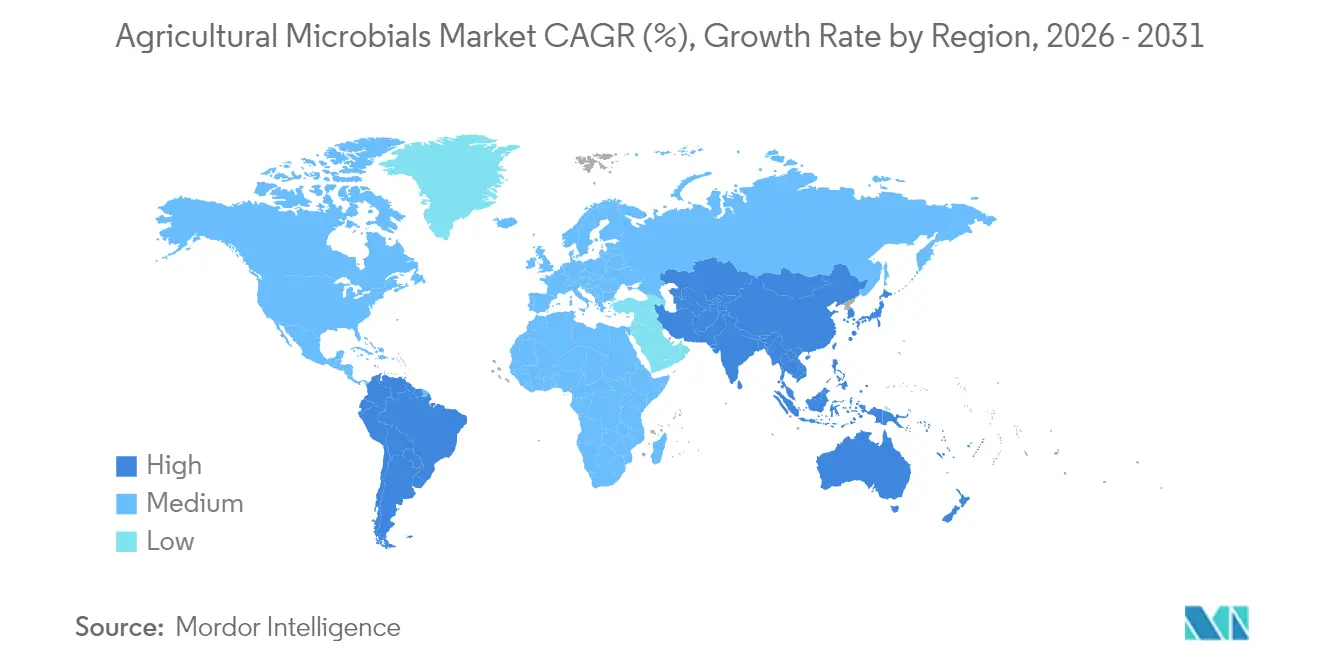

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

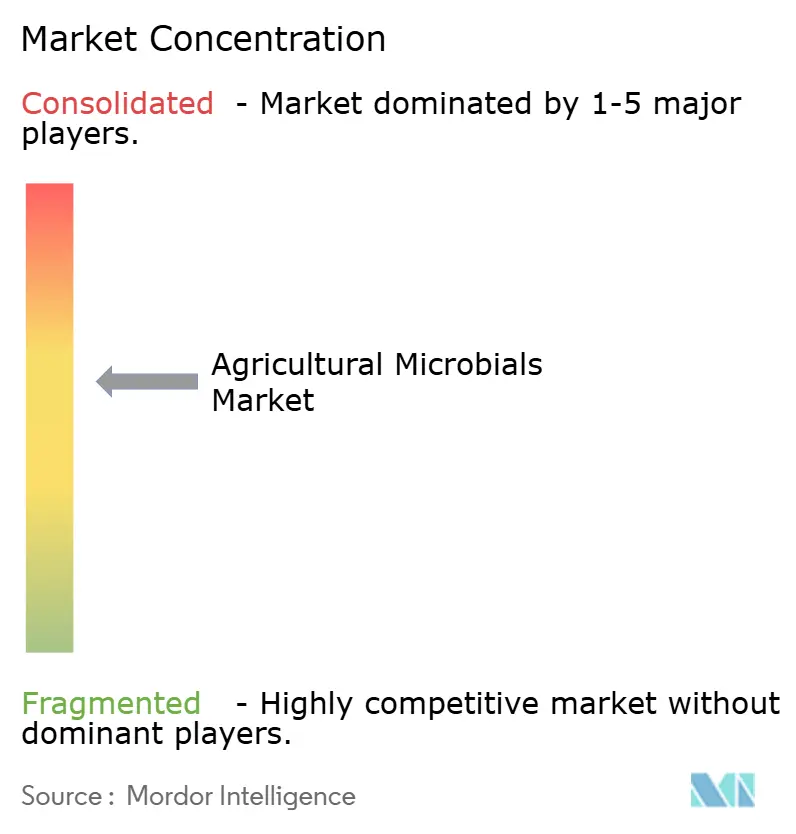

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Microbianos Agrícolas por Mordor Intelligence

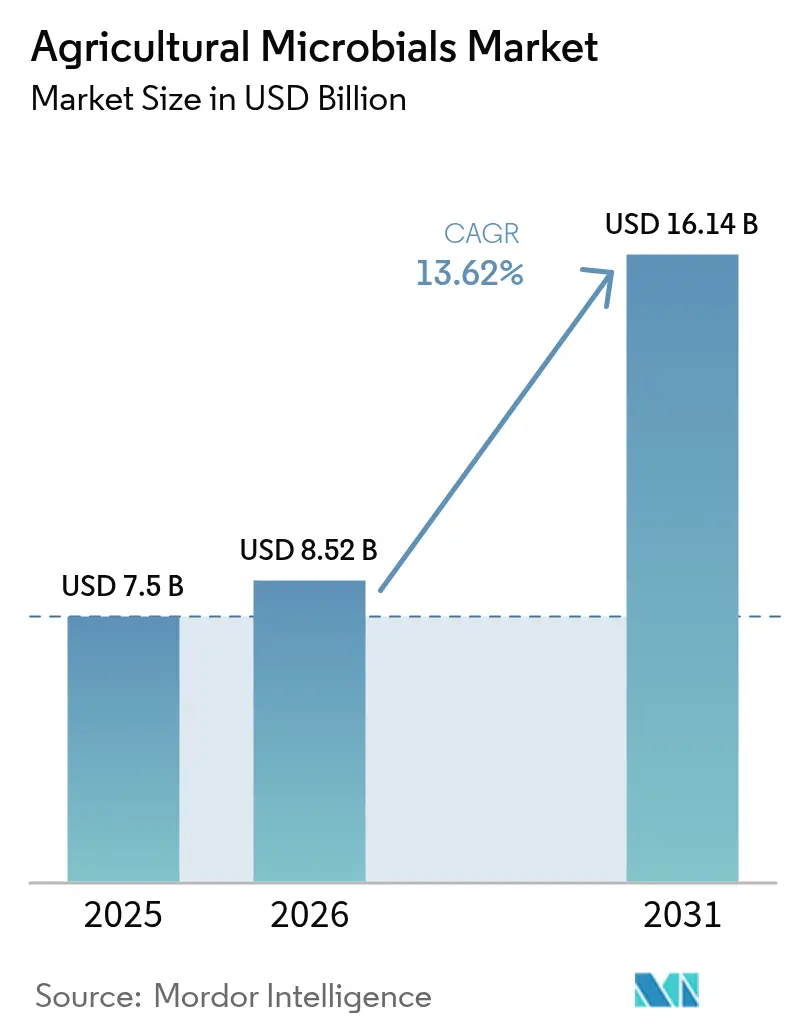

El tamaño del mercado de microbianos agrícolas fue valorado en USD 7,50 mil millones en 2025 y se estima que crecerá desde USD 8,52 mil millones en 2026 hasta alcanzar USD 16,14 mil millones en 2031, a una CAGR del 13,62% durante el período de pronóstico (2026-2031). La inflación en los costos de insumos para fertilizantes sintéticos, que aumentó considerablemente entre 2022 y 2024, acelera el interés de los agricultores en los sustitutos biológicos. El rápido crecimiento refleja la creciente demanda de alimentos libres de residuos, el aumento de los costos de los fertilizantes sintéticos y los mandatos corporativos globales de sostenibilidad. El descubrimiento de cepas habilitado por IA comprime los ciclos de desarrollo de productos, lo que permite a los proveedores renovar sus carteras más rápidamente y abordar los desafíos emergentes de resistencia a plagas.

Los programas de créditos de carbono que pagan entre USD 15 y 30 por tonelada métrica de CO₂ equivalente por reducciones de nitrógeno crean una fuente de ingresos adicional que hace que la adopción de microbianos sea rentable para muchos productores de maíz y soja. El uso más amplio de herramientas de aplicación de precisión reduce los costos por acre y mejora la eficacia en campo, fomentando la adopción tanto en grandes explotaciones comerciales como en pequeñas operaciones. Asia-Pacífico sigue siendo el motor de crecimiento fundamental, respaldado por importantes subsidios gubernamentales que reducen los períodos de recuperación de la inversión para los agricultores y por objetivos nacionales de reducción de fertilizantes que favorecen los insumos biológicos[1]Fuente: Ministerio de Agricultura, Silvicultura y Pesca de Japón, "Estrategia del Sistema Alimentario Verde," maff.go.jp.

Conclusiones Clave del Informe

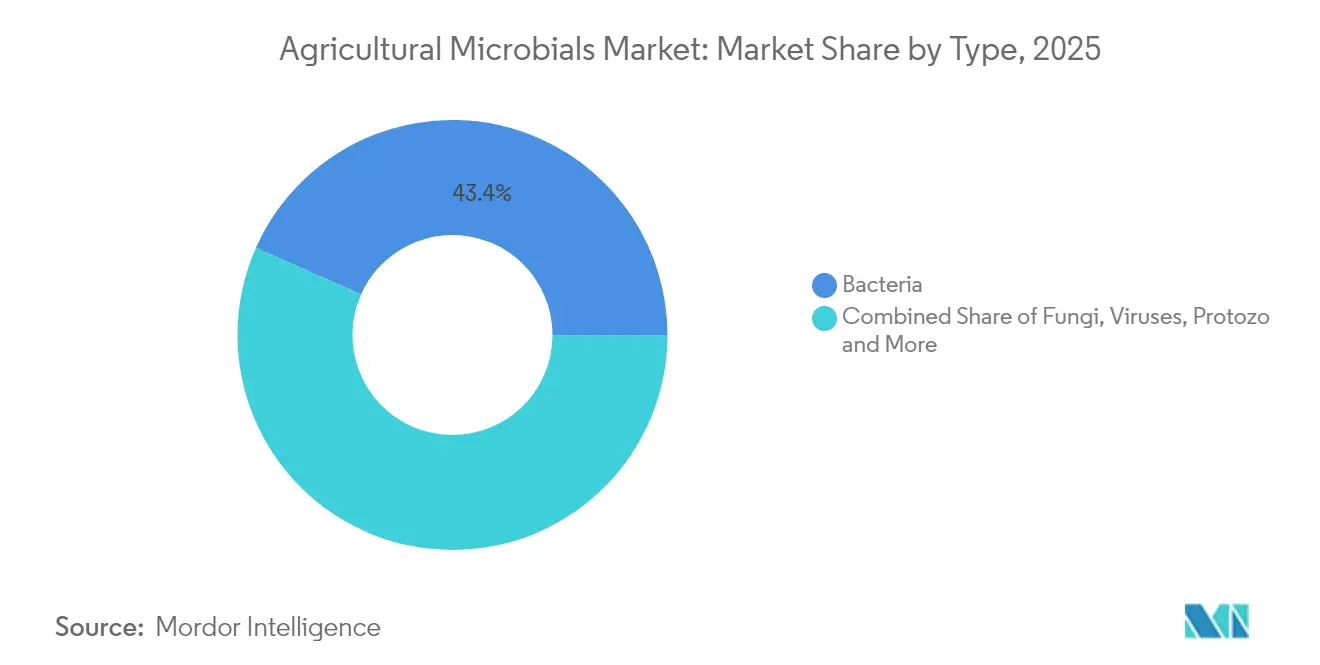

- Por tipo, las bacterias capturaron el 43,35% de la participación del mercado de microbianos agrícolas en 2025, mientras que se proyecta que los virus se expandirán a una CAGR del 17,95% hasta 2031.

- Por función, los biopesticidas lideraron con una participación en los ingresos del 48,10% en 2025, mientras que se prevé que los bioestimulantes aumenten a una CAGR del 15,05% hasta 2031.

- Por aplicación, las frutas y verduras representaron el 28,70% del tamaño del mercado de microbianos agrícolas en 2025, mientras que los cultivos comerciales avanzan a una CAGR del 14,63% hasta 2031.

- Por modo de aplicación, el tratamiento de semillas capturó la mayor participación del mercado de microbianos agrícolas en 2025. Se proyecta que la pulverización foliar se expandirá a la CAGR más rápida hasta 2031.

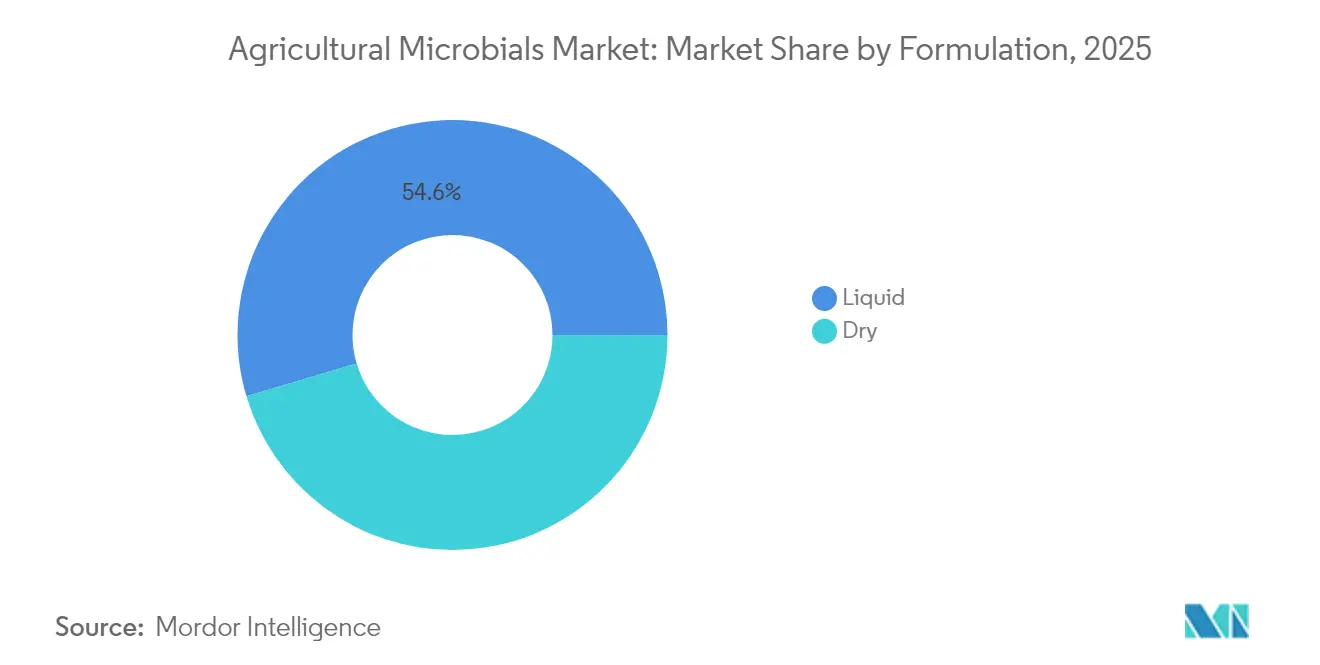

- Por formulación, los productos líquidos representaron el 54,60% de las ventas de 2025, mientras que se anticipa que los productos secos se expandirán a una CAGR del 15,45% hasta 2031.

- América del Norte mantuvo la mayor participación, representando el 32,10% del mercado de microbianos agrícolas en 2025. Se proyecta que Asia-Pacífico registrará la CAGR más rápida del 16,83% hasta 2031.

- Los cinco principales proveedores, incluidos Bayer AG, BASF SE, Syngenta Group, Corteva Inc. y Novonesis A/S, mantuvieron una participación mayoritaria en los ingresos del mercado de 2024, confirmando un campo moderadamente fragmentado con margen para especialistas.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Microbianos Agrícolas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Demanda de Alimentos Libres de Residuos | +3.2% | Mercados globales de productos premium | Mediano plazo (2–4 años) |

| Expansión del Área de Agricultura Regenerativa | +2.8% | América del Norte y América del Sur, en expansión hacia Asia-Pacífico | Largo plazo (≥4 años) |

| Subsidios Gubernamentales para Insumos Biológicos | +2.1% | Núcleo de Asia-Pacífico, zonas PAC de la Unión Europea, Brasil | Corto plazo (≤2 años) |

| Desarrollo Rápido de Cepas Mediante IA y Ómica | +1.9% | Centros de biotecnología en Estados Unidos, Unión Europea e Israel | Mediano plazo (2–4 años) |

| Monetización de Créditos de Carbono por Reducción del Uso de Productos Químicos | +1.6% | Cadenas de suministro de mercados desarrollados | Mediano plazo (2–4 años) |

| Presión de los Objetivos de Emisiones de Alcance 3 de las Grandes Empresas Alimentarias | +1.4% | América del Norte y la Unión Europea, con expansión mundial | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Alimentos Libres de Residuos

Los compromisos de cero residuos de los minoristas presionan a los agricultores para que adopten insumos biológicos, y Walmart ahora exige el cumplimiento a más de 2.000 proveedores. La Estrategia de la Granja a la Mesa de la Unión Europea busca una reducción del 50% en el uso de pesticidas químicos para 2030[2]Fuente: Comisión Europea, "Estrategia de la Granja a la Mesa," europa.eu. En bayas de alto valor, verduras de hoja y frutas de árbol, los riesgos de residuos visibles generan costosas retiradas del mercado, acelerando el cambio del mercado de microbianos agrícolas hacia la protección biológica de cultivos. Los agricultores orientados a la exportación en América del Sur y Asia siguen estas normas para asegurar el acceso al mercado. Esta alineación impulsada por el comercio minorista entre las expectativas de los consumidores y la regulación amplifica la demanda global de microbianos.

Expansión del Área de Agricultura Regenerativa

Los acres regenerativos en Estados Unidos superaron los 15 millones en 2024, un aumento anual del 35%[3]Fuente: Servicio de Conservación de Recursos Naturales del USDA, "Prácticas de Agricultura Regenerativa," usda.gov. Los compromisos de Cargill, Incorporated y Archer Daniels Midland Company de abastecerse de granjas regenerativas garantizan una demanda duradera de microbios que mejoran el suelo. La investigación de la Universidad de Illinois documentó rendimientos comparables y costos de insumos entre un 12 y un 18% más bajos en rotaciones de tres años, validando la propuesta de valor. Brasil añadió 8 millones de hectáreas de soja y maíz bajo prácticas regenerativas, estimulando las ventas de bacterias fijadoras de nitrógeno y hongos micorrícicos. Estos éxitos demuestran cómo los sistemas regenerativos sustentan la expansión a largo plazo del mercado de microbianos agrícolas.

Subsidios Gubernamentales para Insumos Biológicos

India presupuestó USD 2,1 mil millones en 2024 para la adopción de insumos microbianos y apoyo a nivel estatal, cubriendo entre el 50 y el 75% de los costos de los productos. El 14.º Plan Quinquenal de China otorga incentivos fiscales que reducen los gastos de los agricultores entre un 30 y un 40% en pesticidas biológicos. La Unión Europea destina EUR 50 mil millones (USD 54 mil millones) hasta 2027 para ecorregímenes que priorizan los insumos biológicos. Estos programas eliminan las barreras de costos y aceleran las compras de los pequeños agricultores, impulsando directamente la penetración del mercado de microbianos agrícolas.

Desarrollo Rápido de Cepas Mediante IA y Ómica

Las plataformas de biología computacional están mejorando el desarrollo de cepas microbianas al predecir combinaciones genéticas antes de las pruebas de laboratorio. La adquisición de Zymergen Inc. por parte de Ginkgo Bioworks Holdings, Inc. por USD 300 millones en 2024 destacó el potencial de las plataformas de optimización de cepas impulsadas por IA. Los algoritmos de aprendizaje automático permiten la selección de millones de combinaciones genéticas in silico, reduciendo los plazos de descubrimiento de cepas de 36 meses a 12 meses. Las tecnologías de edición genética CRISPR-Cas permiten modificaciones precisas en los genomas microbianos, dando como resultado cepas con mayores tasas de supervivencia en diversas condiciones del suelo y mayor eficacia en el control de plagas. La integración de la biología sintética y la inteligencia artificial atrajo USD 1,8 mil millones en financiación de capital de riesgo para startups de biotecnología agrícola en 2024. Las solicitudes de patentes para cepas microbianas genéticamente modificadas aumentaron un 340% entre 2022 y 2024, lo que indica un aumento de la innovación en este campo.

Análisis del Impacto de las Restricciones*

| Restricción | (≈) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Eficacia en Campo Inconsistente en Diferentes Microclimas | -2.4% | Global, agudo en zonas tropicales y áridas | Corto plazo (≤2 años) |

| Requisitos de Cadena de Frío para Formulaciones Vivas | -1.8% | Regiones en desarrollo con escasa refrigeración | Mediano plazo (2–4 años) |

| Vida Útil Limitada en Comparación con los Productos Químicos Sintéticos | -1.6% | Redes de distribución globales | Corto plazo (≤2 años) |

| Plazos Complejos de Aprobación Regulatoria | -1.2% | Mercados con normativas de insumos biológicos en evolución | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Eficacia en Campo Inconsistente en Diferentes Microclimas

Los productos microbianos muestran un rendimiento inconsistente en diferentes tipos de suelo, niveles de pH y condiciones climáticas, lo que crea barreras para la adopción entre los agricultores aversos al riesgo. Los ensayos de campo realizados por la Universidad de California, Davis, Estados Unidos, revelaron variaciones de eficacia del 30 al 70% para cepas bacterianas idénticas en diferentes microbiomas del suelo dentro de un mismo condado. Esta inconsistencia requiere que los fabricantes realicen pruebas locales exhaustivas antes de entrar al mercado, lo que aumenta los costos de desarrollo y el tiempo de comercialización. Los agricultores que experimentan resultados poco fiables a menudo vuelven a las alternativas sintéticas, generando un boca a boca negativo que dificulta la penetración del mercado en las comunidades agrícolas. Debido a las complejas interacciones suelo-microbio, las formulaciones que tienen éxito en una región pueden fallar en condiciones similares en otro lugar, lo que requiere el desarrollo de productos específicos para cada región. La ausencia de cobertura de seguros para las pérdidas de cosechas relacionadas con fallos en los insumos biológicos deja a los agricultores completamente expuestos a los riesgos financieros asociados con la adopción de estos insumos.

Requisitos de Cadena de Frío para Formulaciones Vivas

Las formulaciones microbianas vivas requieren almacenamiento y transporte refrigerados, lo que aumenta los costos de distribución entre un 15 y un 25% en comparación con las alternativas sintéticas que permanecen estables a temperatura ambiente. La infraestructura insuficiente de cadena de frío en los mercados en desarrollo restringe la penetración del mercado, especialmente en el África subsahariana y en Asia rural, donde la logística con control de temperatura es limitada. Las interrupciones del suministro eléctrico y las averías de los equipos pueden dañar envíos completos de productos microbianos vivos, creando riesgos en la cadena de suministro que los distribuidores transfieren a los fabricantes mediante condiciones contractuales estrictas. Los minoristas rurales no pueden asumir la inversión en equipos de refrigeración para productos microbianos de bajo volumen, lo que limita la distribución de última milla. El requisito de temperatura de 2-8°C para muchas formulaciones vivas entra en conflicto con el almacenamiento ambiental convencional en las cadenas de suministro agrícolas, lo que requiere cambios significativos en las redes de distribución existentes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Las Bacterias Mantienen el Liderazgo en Medio del Impulso Viral

Las bacterias mantuvieron una participación del 43,35% del mercado de microbianos agrícolas en 2025, gracias a su eficacia de amplio espectro y su favorable estatus regulatorio. Las cepas de Bacillus y Pseudomonas ofrecen rendimientos consistentes en diversos suelos y están preaprobadas para su uso en sistemas orgánicos. En 2024 fluyeron USD 800 millones en financiación de capital de riesgo hacia la innovación bacteriana, incluida Pivot Bio, que por sí sola recaudó USD 430 millones para escalar inoculantes fijadores de nitrógeno. Las soluciones basadas en virus, aunque incipientes, se proyecta que registrarán una CAGR del 17,95% al ofrecer una eliminación de plagas específica por especie sin dañar a los polinizadores.

Los hongos anclan nichos de cultivos de alto valor, mientras que los protozoos y las algas ganan terreno en los programas de salud del suelo. Los reguladores otorgan a las bacterias un camino más fácil, reforzando su dominio. La vía acelerada de la Agencia de Protección Ambiental (EPA) para cepas de origen natural acelera la entrada al mercado, y las variantes mejoradas con CRISPR avanzan rápidamente por el proceso.

Por Función: Los Biopesticidas Dominan pero los Bioestimulantes Surgen con Fuerza

Los biopesticidas representaron el 48,10% del tamaño del mercado de microbianos agrícolas en 2025. Los insecticidas de Bacillus thuringiensis establecieron una participación mayoritaria en las ventas globales, subrayando una propuesta de valor madura frente a las orugas resistentes. Los biofungicidas registran ganancias de dos dígitos en uvas y tomates donde las opciones sintéticas fallan.

Los bioestimulantes, que se expanden a una CAGR del 15,05%, atraen a los agricultores que buscan aumentar el rendimiento sin las regulaciones vinculadas a las declaraciones pesticidas. Los consorcios de múltiples cepas que mejoran la absorción de nutrientes ganan participación en vegetales de alto valor y granjas de entorno controlado. Los biofertilizantes crecen de manera constante a una CAGR del 13,95% en regiones sensibles al precio donde el aumento de los costos de los fertilizantes sintéticos incrementa el atractivo económico de las alternativas microbianas.

Por Aplicación: Los Cultivos Comerciales se Aceleran, las Frutas y Verduras Mantienen una Participación Premium

Las frutas y verduras representaron el 28,70% de las ventas de 2025, reflejando los requisitos premium de ausencia de residuos en los cultivos orientados a la exportación. Los operadores de invernaderos aprecian el entorno cerrado que maximiza el rendimiento microbiano y la seguridad de los trabajadores. Se espera que los cultivos en hilera superen al mercado a una CAGR del 14,63% hasta 2031, impulsados por programas a gran escala en la caña de azúcar brasileña y el algodón indio que buscan soluciones biológicas para la presión persistente de plagas.

Los granos y cereales representan una superficie significativa pero una menor densidad de ingresos, lo que limita su contribución a corto plazo al tamaño del mercado de microbianos agrícolas. Las legumbres y oleaginosas utilizan inoculantes fijadores de nitrógeno y solubilizadores de fosfato para mantener el contenido proteico mientras reducen los gastos en fertilizantes sintéticos.

Por Modo de Aplicación: El Tratamiento de Semillas Mantiene la Ventaja de Escala

El tratamiento de semillas capturó el 44,70% del tamaño del mercado de microbianos agrícolas en 2025, ya que garantiza la entrega directa a la zona radicular a un costo por acre de USD 5-15, lo que se adapta a los cultivos en hilera de alto volumen. Se espera que la pulverización foliar, impulsada por drones y equipos de tasa variable, se componga a una CAGR del 15,72% a medida que las herramientas de precisión permiten aplicaciones a demanda sincronizadas con los ciclos de vida de las plagas.

Los riegos del suelo siguen siendo esenciales en los sistemas orgánicos y los cultivos perennes, donde los beneficios a largo plazo para la salud del suelo justifican los mayores costos. Las estrategias combinadas que integran rutas de semilla, suelo y foliar posicionan a los agricultores para cumplir las garantías de ausencia de residuos en los mercados premium mientras optimizan la supervivencia microbiana.

Por Formulación: Los Productos Líquidos Siguen Dominando pero las Formas Secas Ganan Terreno

Las formulaciones líquidas representaron el 54,60% de los ingresos de 2025, recompensadas por su mayor eficacia en campo y compatibilidad con los pulverizadores comunes. Los proveedores extienden la vida útil a 36 meses mediante portadores patentados, aunque las exigencias de refrigeración limitan el alcance en las economías emergentes.

Las formas secas, impulsadas por la microencapsulación y la liofilización, crecerán a una CAGR del 15,45%. Los polvos estables a temperatura ambiente atraen a los pequeños agricultores en regiones tropicales que carecen de almacenamiento en frío y a los distribuidores cautelosos ante el deterioro. A medida que se reducen las brechas de eficacia, los productos secos pueden ganar participación en el mercado de microbianos agrícolas donde persisten los obstáculos logísticos.

Análisis Geográfico

América del Norte mantuvo la mayor participación, representando el 32,10% de la base de ingresos de 2025, y se anticipa que registrará un crecimiento moderado debido a la madurez del mercado y los estrictos protocolos de la Agencia de Protección Ambiental (EPA). Sin embargo, las políticas de adquisición de cero residuos de Walmart y los compromisos corporativos de Alcance 3 sostienen la demanda de volumen en productos de alto valor y rotaciones de maíz y soja. Canadá invierte en soluciones microbianas para canola y trigo, respaldada por subvenciones de cofinanciación.

Se proyecta que Asia-Pacífico registrará una CAGR del 16,83% hasta 2031, la más rápida a nivel mundial, impulsada por la significativa demanda de productos microbianos de China proveniente de más de 200 empresas. Los subsidios contribuyeron aún más a la demanda, ya que redujeron los costos de los agricultores hasta en un 40%. Además, el plan de apoyo de USD 2,1 mil millones de India y el objetivo de reducción del 30% en el uso de fertilizantes de Japón refuerzan el impulso. Se espera que América del Sur se expanda a una CAGR del 14,33%. El mercado biológico de Brasil se beneficia de 8 millones de hectáreas de soja y maíz bajo gestión biológica de plagas. Argentina se rezaga debido a los vientos económicos en contra, pero muestra focos de adopción en los distritos del cinturón triguero. Europa avanza a una CAGR significativa bajo el mandato de la Granja a la Mesa, con el objetivo de reducir los pesticidas en un 50% para 2030. Los pagos directos vinculados a los ecorregímenes aceleran la adopción de microbianos en Francia, España y Alemania. Oriente Medio y África se quedan atrás en el crecimiento prominente, limitados por las deficiencias en la infraestructura de almacenamiento, aunque el sector citrícola de Sudáfrica demuestra una fuerte adopción de soluciones microbianas.

Panorama Competitivo

El mercado de microbianos agrícolas sigue estando moderadamente concentrado, con los cinco principales proveedores manteniendo la mayoría de la participación. Bayer AG lidera la participación de mercado, seguido de BASF SE y Syngenta Group, que mantienen un gasto agresivo en investigación y desarrollo, así como adquisiciones, para ampliar sus bibliotecas de cepas. La consolidación estratégica se aceleró en 2024 y 2025. ICL Group Ltd. amplió la fabricación local en Brasil mediante la adquisición de Nitro 1000, y rondas de capital de riesgo por valor de USD 160 millones financiaron empresas de plataforma que utilizan IA para acelerar el lanzamiento de productos.

La intensidad competitiva se centra ahora en la biología computacional y el escalado rápido de la fermentación. Las empresas están licenciando plataformas de aprendizaje automático que predicen el rendimiento en campo en diferentes tipos de suelo con un 85% de precisión, reduciendo los plazos de registro hasta en 18 meses. Los inversores de capital de riesgo desplegaron USD 3,1 mil millones en biotecnología agrícola en 2024, y el 60% de ese capital financió empresas con cadenas de desarrollo de cepas impulsadas por IA, lo que indica un respaldo financiero sostenido para los participantes disruptivos. Las empresas agroquímicas establecidas responden colocando equipos de agronomía digital junto a las unidades de investigación y desarrollo biológico para acelerar las pruebas de concepto e integrar el análisis de datos en los programas de gestión de productos.

Persisten oportunidades de espacio en blanco en bioestimulantes, consorcios de rizosfera y modelos de servicio vinculados al clima. Los proveedores emergentes agrupan los insumos microbianos con diagnósticos del microbioma del suelo y facilitación de créditos de carbono, creando paquetes diferenciados que impulsan contratos con clientes más duraderos. Las barreras de entrada al mercado ahora dependen menos de la biología central y más del acceso a datos de aplicación de precisión, métricas ESG validadas e infraestructura regional de cadena de frío. Las empresas que combinan formulaciones estables a temperatura ambiente con herramientas de implementación digital están posicionadas para capturar una participación desproporcionada a medida que se endurecen los mandatos de sostenibilidad.

Líderes de la Industria de Microbianos Agrícolas

Bayer AG

BASF SE

Syngenta Group

Corteva Inc.

Novonesis A/S

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: El Ministerio de Agricultura de Japón emitió orientaciones sobre el etiquetado de bioestimulantes, proporcionando a los agricultores y proveedores normas transparentes que agilizan el registro de productos y fomentan los programas piloto nacionales para 69 cultivos.

- Enero de 2025: India modificó su Orden de Control de Fertilizantes, endureciendo las normas de calidad para los productos microbianos y cubriendo más de 400 registros. La medida establece umbrales de potencia más altos y exige un etiquetado más claro para reforzar la confianza de los agricultores.

- Mayo de 2024: Bayer se asoció con AlphaBio Control para codesarrollar insecticidas microbianos para plagas de maíz y soja en las Américas, avanzando en su camino hacia USD 1,62 mil millones en ventas biológicas para 2035.

Alcance del Informe Global del Mercado de Microbianos Agrícolas

Nutrición de Cultivos, Protección de Cultivos están cubiertos como segmentos por Función. Cultivos Comerciales, Cultivos Hortícolas, Cultivos en Hilera están cubiertos como segmentos por Tipo de Cultivo. África, Asia-Pacífico, Europa, Oriente Medio, América del Norte, América del Sur están cubiertos como segmentos por Región.| Bacterias |

| Hongos |

| Virus |

| Protozoos |

| Otros |

| Biofertilizantes |

| Biopesticidas |

| Bioestimulantes |

| Granos y Cereales |

| Legumbres y Oleaginosas |

| Cultivos Comerciales |

| Frutas y Verduras |

| Otros Tipos de Cultivos |

| Tratamiento del Suelo |

| Pulverización Foliar |

| Tratamiento de Semillas |

| Líquido |

| Seco |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| España | |

| Italia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Resto de África |

| Por Tipo | Bacterias | |

| Hongos | ||

| Virus | ||

| Protozoos | ||

| Otros | ||

| Por Función | Biofertilizantes | |

| Biopesticidas | ||

| Bioestimulantes | ||

| Por Aplicación | Granos y Cereales | |

| Legumbres y Oleaginosas | ||

| Cultivos Comerciales | ||

| Frutas y Verduras | ||

| Otros Tipos de Cultivos | ||

| Por Modo de Aplicación | Tratamiento del Suelo | |

| Pulverización Foliar | ||

| Tratamiento de Semillas | ||

| Por Formulación | Líquido | |

| Seco | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| España | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

Definición de mercado

- DOSIS MEDIA DE APLICACIÓN - La tasa de aplicación promedio es el volumen promedio de biológicos agrícolas aplicados por hectárea de tierra de cultivo en la región o país respectivo.

- TIPO DE CULTIVO - El tipo de cultivo incluye Cultivos en Hilera (Cereales, Legumbres, Oleaginosas), Cultivos Hortícolas (Frutas y Verduras) y Cultivos Comerciales (Cultivos de Plantación, Cultivos de Fibra y Otros Cultivos Industriales)

- FUNCIÓN - Los productos biológicos agrícolas proporcionan a los cultivos nutrientes esenciales, previenen o controlan el estrés abiótico y biótico, y mejoran la calidad del suelo.

- TIPO - La función de Nutrición de Cultivos de los biológicos agrícolas incluye fertilizantes orgánicos y biofertilizantes, mientras que la función de Protección de Cultivos incluye bioestimulantes, biopesticidas y agentes de biocontrol.

| Palabra clave | Definición |

|---|---|

| Cultivos Comerciales | Los cultivos comerciales son cultivos no consumibles que se venden en su totalidad o en parte para fabricar productos finales con fines lucrativos. |

| Gestión Integrada de Plagas (GIP) | La GIP es un enfoque sostenible y respetuoso con el medio ambiente para controlar las plagas en diversos cultivos. Implica una combinación de métodos, incluidos controles biológicos, prácticas culturales y uso selectivo de pesticidas. |

| Agentes de biocontrol bacterianos | Bacterias utilizadas para controlar plagas y enfermedades en los cultivos. Actúan produciendo toxinas dañinas para las plagas objetivo o compitiendo con ellas por nutrientes y espacio en el entorno de cultivo. Algunos ejemplos de agentes de biocontrol bacterianos de uso común incluyen Bacillus thuringiensis (Bt), Pseudomonas fluorescens y Streptomyces spp. |

| Producto Fitosanitario (PFP) | Un producto fitosanitario es una formulación aplicada a los cultivos para protegerlos de plagas, como malas hierbas, enfermedades o insectos. Contienen una o más sustancias activas con otros coformulantes como disolventes, portadores, material inerte, agentes humectantes o adyuvantes formulados para proporcionar una eficacia óptima del producto. |

| Patógeno | Un patógeno es un organismo que causa enfermedades a su huésped, con la gravedad de los síntomas de la enfermedad. |

| Parasitoides | Los parasitoides son insectos que depositan sus huevos sobre o dentro del insecto huésped, y sus larvas se alimentan del insecto huésped. En agricultura, los parasitoides pueden utilizarse como forma de control biológico de plagas, ya que ayudan a controlar el daño de las plagas a los cultivos y reducen la necesidad de pesticidas químicos. |

| Nematodos Entomopatógenos (NEP) | Los nematodos entomopatógenos son gusanos redondos parásitos que infectan y matan a las plagas liberando bacterias de su intestino. Los nematodos entomopatógenos son una forma de agentes de biocontrol utilizados en agricultura. |

| Micorriza vesículo-arbuscular (MVA) | Los hongos MVA son especies micorrícicas de hongos. Viven en las raíces de diferentes plantas de orden superior. Desarrollan una relación simbiótica con las plantas en las raíces de estas plantas. |

| Agentes de biocontrol fúngicos | Los agentes de biocontrol fúngicos son los hongos beneficiosos que controlan las plagas y enfermedades de las plantas. Son una alternativa a los pesticidas químicos. Infectan y matan a las plagas o compiten con los hongos patógenos por nutrientes y espacio. |

| Biofertilizantes | Los biofertilizantes contienen microorganismos beneficiosos que mejoran la fertilidad del suelo y promueven el crecimiento de las plantas. |

| Biopesticidas | Los biopesticidas son compuestos naturales o de base biológica utilizados para gestionar las plagas agrícolas mediante efectos biológicos específicos. |

| Depredadores | Los depredadores en agricultura son los organismos que se alimentan de plagas y ayudan a controlar el daño de las plagas a los cultivos. Algunas especies depredadoras comunes utilizadas en agricultura incluyen mariquitas, crisopas y ácaros depredadores. |

| Agentes de biocontrol | Los agentes de biocontrol son organismos vivos utilizados para controlar plagas y enfermedades en agricultura. Son alternativas a los pesticidas químicos y son conocidos por su menor impacto en el medio ambiente y la salud humana. |

| Fertilizantes Orgánicos | El fertilizante orgánico está compuesto de materia animal o vegetal utilizada sola o en combinación con uno o más elementos o compuestos de origen no sintético para la fertilidad del suelo y el crecimiento de las plantas. |

| Hidrolizados de Proteínas (HP) | Los bioestimulantes a base de hidrolizados de proteínas contienen aminoácidos libres, oligopéptidos y polipéptidos producidos por hidrólisis enzimática o química de proteínas, principalmente de fuentes vegetales o animales. |

| Bioestimulantes/Reguladores del Crecimiento Vegetal (RCV) | Los bioestimulantes/reguladores del crecimiento vegetal (RCV) son sustancias derivadas de recursos naturales para mejorar el crecimiento y la salud de las plantas estimulando los procesos vegetales (metabolismo). |

| Enmiendas del Suelo | Las enmiendas del suelo son sustancias aplicadas al suelo que mejoran su salud, como la fertilidad y la estructura del suelo. |

| Extracto de Algas Marinas | Los extractos de algas marinas son ricos en micro y macronutrientes, proteínas, polisacáridos, polifenoles, fitohormonas y osmolitos. Estas sustancias estimulan la germinación de semillas y el establecimiento del cultivo, el crecimiento total de la planta y la productividad. |

| Compuestos relacionados con el biocontrol y/o la promoción del crecimiento (CRBPC) | Los compuestos relacionados con el biocontrol o la promoción del crecimiento (CRBPC) son la capacidad de una bacteria para producir compuestos para el biocontrol de fitopatógenos y la promoción del crecimiento vegetal. |

| Bacterias Fijadoras de Nitrógeno Simbióticas | Las bacterias fijadoras de nitrógeno simbióticas, como Rhizobium, obtienen alimento y refugio del huésped y, a cambio, ayudan proporcionando nitrógeno fijado a las plantas. |

| Fijación de Nitrógeno | La fijación de nitrógeno es un proceso químico en el suelo que convierte el nitrógeno molecular en amoníaco o compuestos nitrogenados relacionados. |

| ARS (Servicio de Investigación Agrícola) | El ARS es la principal agencia de investigación científica interna del Departamento de Agricultura de Estados Unidos. Su objetivo es encontrar soluciones a los problemas agrícolas que enfrentan los agricultores del país. |

| Regulaciones Fitosanitarias | Las regulaciones fitosanitarias impuestas por los organismos gubernamentales respectivos verifican o prohíben la importación y comercialización de ciertos insectos, especies vegetales o productos de estas plantas para prevenir la introducción o propagación de nuevas plagas o patógenos vegetales. |

| Ectomicorriza (ECM) | La ectomicorriza (ECM) es una interacción simbiótica de hongos con las raíces absorbentes de plantas superiores en la que tanto la planta como los hongos se benefician de la asociación para su supervivencia. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos del mercado disponibles. Mediante un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años de pronóstico se expresan en términos nominales. La inflación no forma parte de la fijación de precios, y el precio de venta promedio (PVP) se mantiene constante durante todo el período de pronóstico.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos del mercado, las variables y las valoraciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción.