Tamaño y Cuota del Mercado de Cerámicas para Electrónica y Electricidad

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 14.5 Mil millones de dólares |

| Tamaño del Mercado (2031) | 18.49 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.98% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cerámicas para Electrónica y Electricidad por Mordor Intelligence

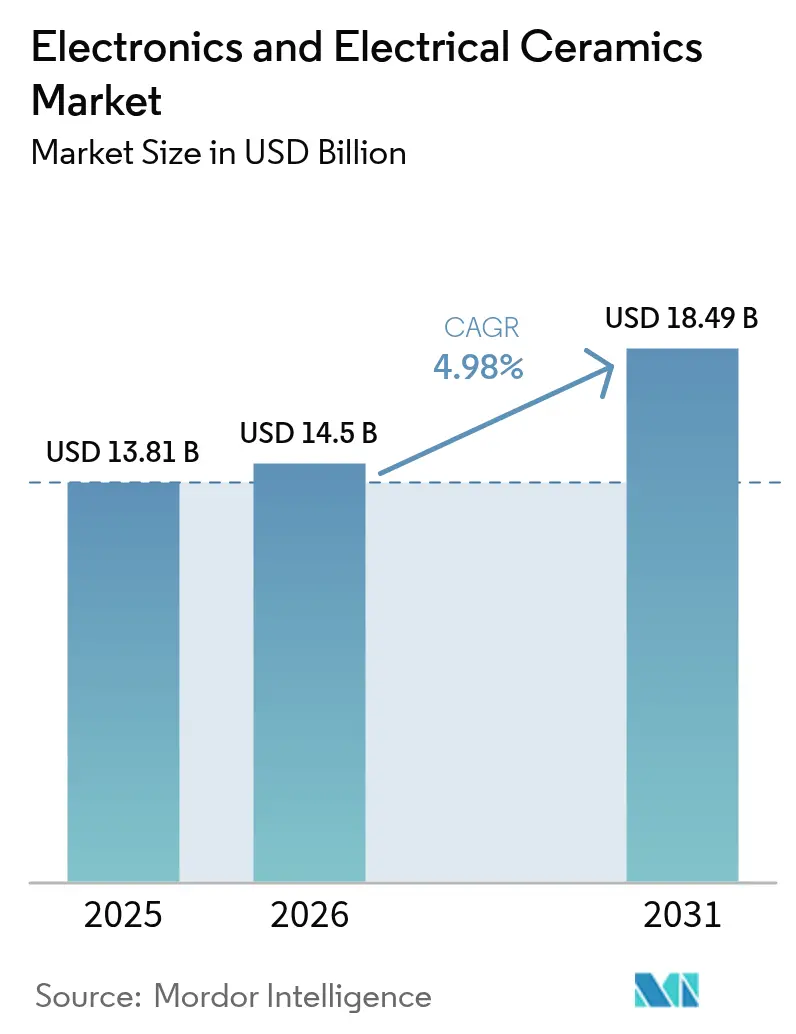

El tamaño del Mercado de Cerámicas para Electrónica y Electricidad fue valorado en 13.810 millones de USD en 2025 y se estima que crecerá desde 14.500 millones de USD en 2026 hasta alcanzar los 18.490 millones de USD en 2031, a una CAGR del 4,98% durante el período de previsión (2026-2031). Esta trayectoria señala cómo los materiales cerámicos superan a los metales y polímeros cuando los dispositivos de próxima generación requieren alta resistencia dieléctrica, conductividad térmica y robustez mecánica. El crecimiento se amplifica por el despliegue simultáneo de redes 5G, la expansión de volumen en vehículos eléctricos y la continua miniaturización en la electrónica de consumo, que dependen de sustratos cerámicos avanzados, condensadores y sensores. La innovación continua de productos, junto con la localización regional de la cadena de suministro, está ampliando la oportunidad direccionable para el mercado de cerámicas para electrónica y electricidad a medida que los diseñadores buscan componentes fiables y energéticamente eficientes. El enfoque sostenido del sector público en las emisiones de materia particulada procedentes del procesamiento de polvos cerámicos está incrementando la inversión en cumplimiento normativo, aunque también está impulsando mejoras de proceso que aumentan el rendimiento y reducen los residuos en el mercado de cerámicas para electrónica y electricidad.

Conclusiones Clave del Informe

- Por tipo de material, las cerámicas de alúmina representaron el 36,58% del tamaño del mercado de cerámicas para electrónica y electricidad en 2025, mientras que las cerámicas de titanato están preparadas para expandirse a una CAGR del 6,12% hasta 2031.

- Por tipo de producto, las cerámicas monolíticas representaron el 52,60% del tamaño del mercado de cerámicas para electrónica y electricidad en 2025, mientras que se prevé que los compuestos de matriz cerámica crezcan a una CAGR del 6,55% hasta 2031.

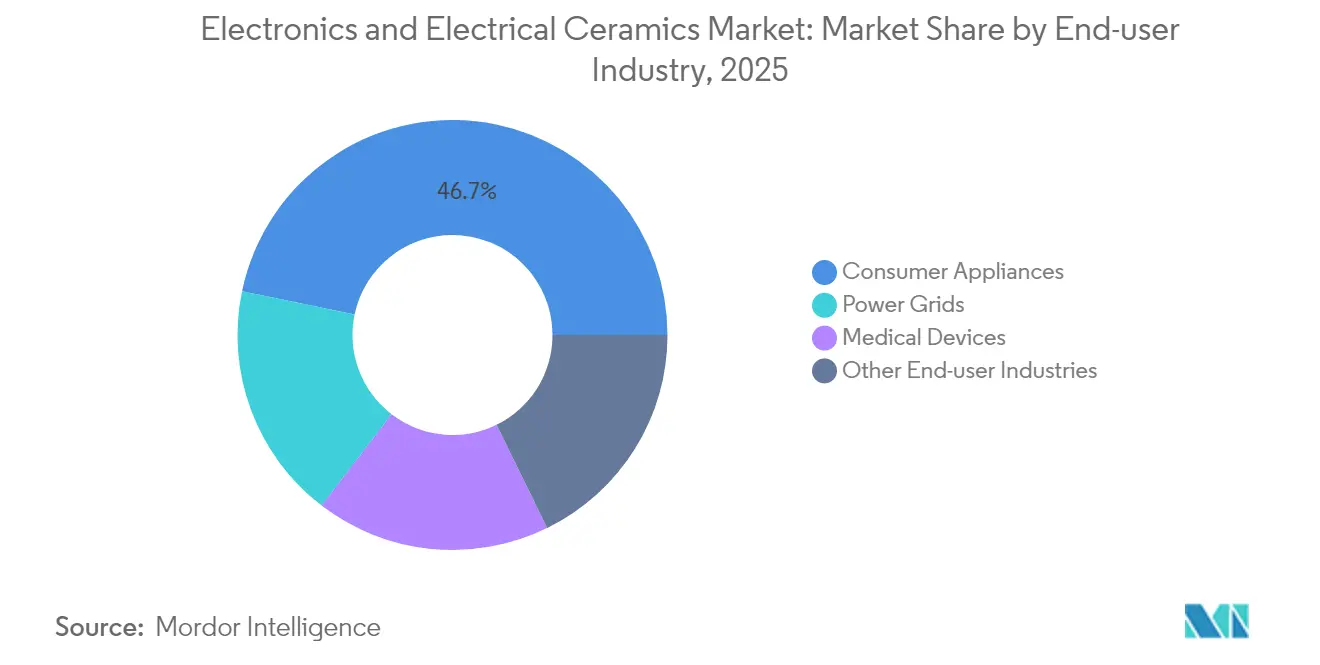

- Por industria de usuario final, los electrodomésticos de consumo captaron el 46,73% de la cuota del mercado de cerámicas para electrónica y electricidad en 2025; los dispositivos médicos registran la CAGR proyectada más alta del 6,42% hasta 2031.

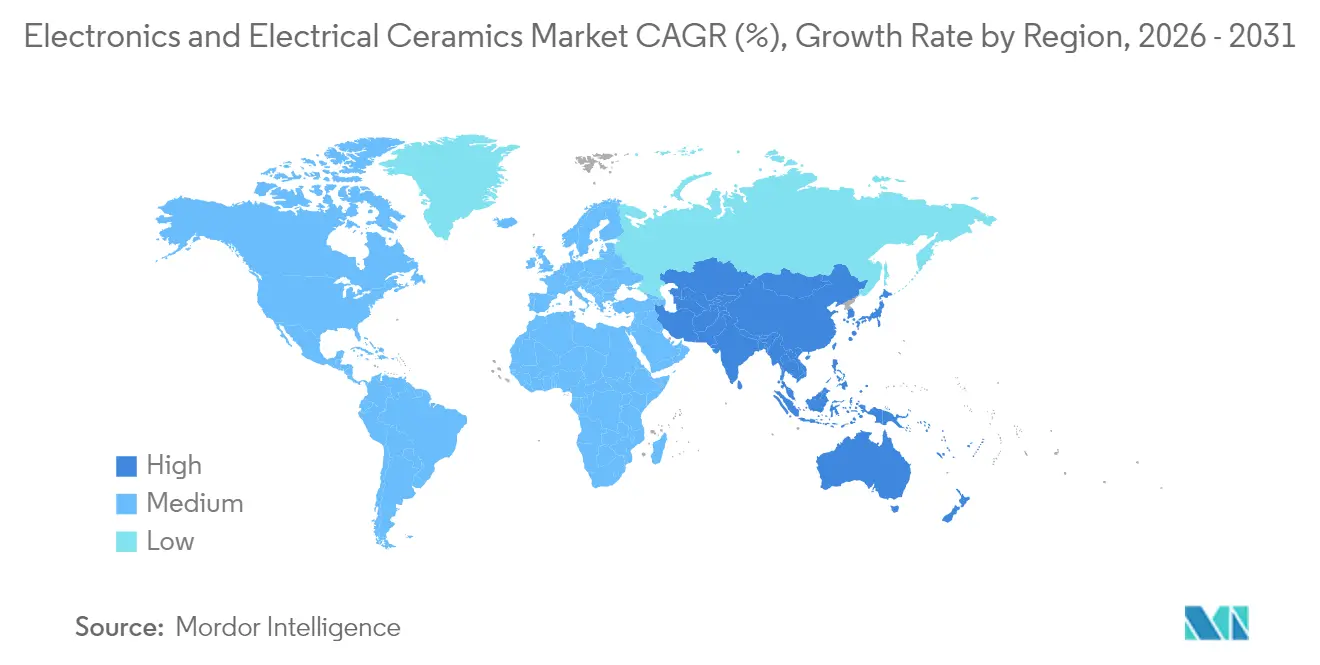

- Por geografía, Asia-Pacífico lideró con el 48,05% de la cuota del mercado de cerámicas para electrónica y electricidad en 2025; se proyecta que la misma región avance a una CAGR del 5,93% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Cerámicas para Electrónica y Electricidad

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la Demanda de Electrónica de Consumo | +1.8% | Global, con Asia-Pacífico liderando la producción y el consumo | Mediano plazo (2-4 años) |

| Expansión de la Infraestructura 5G | +1.2% | América del Norte y la UE en despliegue temprano, Asia-Pacífico en despliegue masivo | Corto plazo (≤ 2 años) |

| Demanda Térmica-Cerámica de los Inversores de Tracción para Vehículos Eléctricos | +0.9% | Global, concentrada en China, la UE y América del Norte | Mediano plazo (2-4 años) |

| Proliferación de Módulos LTCC de Onda Milimétrica con Antena Integrada en Paquete | +0.7% | Fabricación en Asia-Pacífico, despliegue global | Corto plazo (≤ 2 años) |

| Baterías de Estado Sólido Portátiles con Electrolitos Cerámicos | +0.4% | Global, con adopción temprana en mercados desarrollados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Demanda de Electrónica de Consumo

La miniaturización en teléfonos inteligentes, auriculares inalámbricos y relojes inteligentes ha intensificado los requisitos de condensadores cerámicos multicapa de alto factor de calidad, actuadores piezoeléctricos y sustratos de disipación de calor. El lanzamiento por parte de Murata de un condensador de 100 V de 0,4 mm × 0,2 mm permite que los módulos de radiofrecuencia 5G aumenten la densidad de potencia sin perder integridad de señal. Los enfriadores de estado sólido electrocalóricos prometen alternativas más silenciosas y energéticamente eficientes a los minicompresores en dispositivos portátiles, mientras que la microbatería de estado sólido CeraCharge de TDK destaca cómo los electrolitos cerámicos mejoran la seguridad y la vida útil en formatos compactos. A medida que los volúmenes crecen, las economías de escala están reduciendo la brecha de costes con los materiales convencionales, ampliando la adopción en dispositivos de consumo de gama media y consolidando el mercado de cerámicas para electrónica y electricidad como habilitador fundamental de los estilos de vida conectados.

Expansión de la Infraestructura 5G

Las estaciones base de onda milimétrica necesitan sustratos de baja pérdida que los laminados estándar de FR-4 o PTFE no pueden proporcionar por encima de 24 GHz. Los sustratos de cerámica de baja temperatura de cocción conjunta ofrecen estabilidad de permitividad, integración de pasivos embebidos y precisión dimensional. Applied Materials ha comercializado equipos de deposición y sinterización de cerámica de baja temperatura de cocción conjunta adaptados para líneas de antena integrada en paquete 5G, lo que subraya cómo la precisión de fabricación impulsa el rendimiento de radiofrecuencia[1]Applied Materials, "Equipos de cerámica de baja temperatura de cocción conjunta para 5G," appliedmaterials.com . Una radio MIMO masiva 64T64R típica consume entre tres y cinco veces más condensadores cerámicos que una celda macro 4G, multiplicando la demanda de grados dieléctricos ajustados para tangentes de pérdida de alta frecuencia. Las preocupaciones de seguridad nacional están impulsando a los operadores en Estados Unidos y Europa a obtener pasivos cerámicos de doble fuente a nivel local, acelerando la regionalización de la cadena de suministro dentro del mercado de cerámicas para electrónica y electricidad.

Demanda Térmica-Cerámica de los Inversores de Tracción para Vehículos Eléctricos

Los inversores con transistores de efecto de campo de óxido metálico semiconductor de carburo de silicio se aproximan ahora a temperaturas de unión de 175 °C. Los sustratos de nitruro de aluminio o alúmina metalizada que superan los 20 W/mK de conductividad térmica mantienen las huellas de los módulos compactas al tiempo que cumplen los requisitos de fiabilidad del vehículo. Semiconductor Today informó sobre módulos de potencia de carburo de silicio empaquetados sobre bases cerámicas con capas de unión de dado optimizadas para la concordancia del coeficiente de expansión, lo que permite frecuencias de conmutación más altas sin reducción de potencia. Los fabricantes de automóviles que migran a arquitecturas de 48 V también adoptan condensadores cerámicos para el aislamiento de alta tensión en convertidores CC-CC. Las cadenas de suministro han comenzado a asegurar polvo de alúmina y nitruro de aluminio mediante contratos a largo plazo, reduciendo la volatilidad para esta parte del mercado de cerámicas para electrónica y electricidad.

Proliferación de Módulos LTCC de Onda Milimétrica con Antena Integrada en Paquete

La integración de resistencias, condensadores y radiadores dentro de una pila cerámica multicapa acorta los recorridos de radiofrecuencia y reduce la inductancia parásita. KOA Corporation logró la impresión de líneas finas sobre cerámica de baja temperatura de cocción conjunta que coloca resistencias estables en temperatura y estructuras de filtro dentro de un único sustrato, produciendo tamaños de paquete compatibles con sensores de radar automotriz. Los diseños de antena integrada en paquete para radar de 79 GHz se benefician de la pérdida dieléctrica de 0,002 de la cerámica de baja temperatura de cocción conjunta, mejorando las relaciones señal-ruido y permitiendo módulos de menor tamaño montados en el parachoques. Las ventajas de rendimiento derivadas de la cocción conjunta en un solo paso están compensando el coste premium del material, ayudando al mercado de cerámicas para electrónica y electricidad a penetrar en los extremos frontales de radar y comunicaciones por satélite.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mayor Coste Unitario que los Metales y Aleaciones | -0.6% | Global, con impacto particular en aplicaciones sensibles al precio | Mediano plazo (2-4 años) |

| Picos de Precio de Minerales Críticos (Alúmina) | -0.3% | Cadenas de suministro globales, regiones mineras concentradas | Corto plazo (≤ 2 años) |

| Endurecimiento de las Normas de Emisión de PM 2,5 para Polvos Cerámicos | -0.4% | Mercados desarrollados con regulaciones ambientales estrictas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Mayor Coste Unitario que los Metales y Aleaciones

Los sustratos, carcasas y condensadores cerámicos suelen costar entre dos y cinco veces más que las piezas de aluminio estampado o las alternativas a base de polímeros. El ciclo de sinterización de múltiples etapas, el estricto control de atmósfera y la metalización posterior a la cocción necesarios en el procesamiento cerámico impulsan el consumo de energía y la intensidad de capital. Si bien los beneficios a nivel de sistema, como la fiabilidad inducida térmicamente y la reducción de peso, compensan parte del gasto adicional, las empresas de dispositivos de consumo con presupuesto limitado siguen optando por metales más baratos donde el margen de rendimiento lo permite. Una mayor escala de producción y la automatización de líneas están reduciendo incrementalmente el coste de conversión, pero la sensibilidad al precio sigue siendo un freno tangible en el mercado de cerámicas para electrónica y electricidad en la electrónica de gran consumo.

Picos de Precio de Minerales Críticos (Alúmina)

La producción de alúmina de alta pureza está geográficamente concentrada, lo que deja las cadenas de suministro expuestas cuando se producen incidentes operativos o restricciones geopolíticas. Los aumentos abruptos de precios repercuten en las líneas de condensadores cerámicos multicapa y sustratos, complicando los acuerdos de precios anuales con clientes del sector automotriz e industrial. Imerys ha informado de aumentos puntuales de alúmina superiores al 30% en un trimestre tras interrupciones mineras, lo que ha llevado a los fabricantes de equipos originales a exigir cláusulas de cobertura en los nuevos contratos. Los grandes grupos cerámicos responden comprando materias primas por adelantado, aunque la carga de capital de trabajo pesa sobre los actores más pequeños. Esta volatilidad modera la visibilidad de los beneficios en el mercado de cerámicas para electrónica y electricidad y fomenta estrategias de integración hacia atrás.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Material: La Alúmina Lidera a Pesar de la Innovación en Titanato

La alúmina retuvo el 36,58% de la cuota del mercado de cerámicas para electrónica y electricidad en 2025 gracias a su equilibrada resistencia dieléctrica, conductividad térmica de 20-25 W/mK y favorable relación precio-rendimiento. El material ancla los condensadores cerámicos multicapa, los paquetes de semiconductores y los sustratos de lámparas que se envían en miles de millones de unidades cada año. Las cerámicas de titanato mantuvieron una porción menor pero se están expandiendo a una CAGR del 6,12% hasta 2031 a medida que los fabricantes de sensores explotan sus fuertes coeficientes piezoeléctricos para la recolección de energía en nodos del Internet de las Cosas. El tamaño del mercado de cerámicas para electrónica y electricidad para las composiciones de titanato muestra, por tanto, el aumento más rápido a nivel de segmento, especialmente donde los dispositivos portátiles autoalimentados y los sensores de monitorización de la salud estructural requieren una conversión mecánica-eléctrica repetida.

La investigación que impulsa el rendimiento de la alúmina es igualmente vibrante. El Journal of Advanced Ceramics detalló un grado reforzado con microcinta de nitruro de boro que aumenta la conductividad térmica en un 45,6% en comparación con la alúmina de referencia, manteniendo la resistividad volumétrica por encima de 10¹³ Ω·cm. La circonia cubre implantes quirúrgicos y sensores de alta temperatura gracias a una tenacidad a la fractura superior a 10 MPa·m¹ᐟ², mientras que los vidrios de sílice protegen los equipos de láser y grabado de la erosión por plasma. Las cerámicas de temperatura ultraelevada basadas en boruros de ZrB₂ y HfB₂ están pasando de la escala de laboratorio a la electrónica de conos de morro de vehículos hipersónicos, ampliando el horizonte a largo plazo del mercado de cerámicas para electrónica y electricidad.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Producto: El Dominio Monolítico Desafiado por la Innovación en Compuestos

Las formas monolíticas constituyeron el 52,60% del tamaño del mercado de cerámicas para electrónica y electricidad en 2025, dadas sus sencillas rutas de prensado y sinterización y sus consistentes propiedades isotrópicas para condensadores, calentadores y sustratos. Los compuestos de matriz cerámica, aunque contribuyen con una cuota menor, están en camino de alcanzar una CAGR del 6,55% hasta 2031. Los motores aeroespaciales mezclan fibras de carburo de silicio dentro de una matriz de carburo de silicio para elevar las temperaturas de entrada a la turbina por encima de 1.300 °C, reduciendo la masa hasta un 30% respecto a las superaleaciones. AddComposites informa de uniones por difusión en dichos compuestos que superan los 439 MPa de resistencia al cizallamiento, fomentando la confianza entre los fabricantes de equipos originales de motores a reacción. Los recubrimientos cerámicos ocupan un nicho intermedio, aplicando capas de óxido o nitruro a escala de micras sobre metales para aumentar la resistencia al desgaste y al calor a un coste comparativamente bajo. Las espumas y fibras nanoestructuradas también están adquiriendo posiciones en filtración y separadores de baterías, asegurando que el mercado de cerámicas para electrónica y electricidad mantenga un menú de productos diversificado.

Por Industria de Usuario Final: Los Dispositivos Médicos Impulsan el Crecimiento a Pesar del Dominio del Consumo

Los electrodomésticos de consumo controlaron el 46,73% de la cuota del mercado de cerámicas para electrónica y electricidad en 2025, reflejando la demanda sostenida de placas de inducción, microondas con inversor y termostatos inteligentes donde la tolerancia al choque térmico y el aislamiento dieléctrico son vitales. El panel de vitrocerámica CERAN Luminoir de SCHOTT ilustra cómo las cerámicas funcionales añaden tanto estética como eficiencia en las cocinas de gama alta. Los dispositivos médicos, aunque solo representan un dígito medio en cuota, registran la CAGR más rápida del 6,42%, impulsados por baterías implantables, endoscopios con punta cerámica y restauraciones dentales que necesitan biocompatibilidad e inmunidad a la corrosión. MDPI Applied Sciences destacó la circonia antibacteriana con iones de plata que reduce la colonización microbiana, una característica ventajosa para los implantes de próxima generación. Las redes eléctricas, las estaciones base de telecomunicaciones y la electrónica aeroespacial completan el registro de aplicaciones, alineando cada especificación cerámica con extremos de tensión, frecuencia o temperatura, consolidando el mercado de cerámicas para electrónica y electricidad como pilar esencial de la infraestructura crítica.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico contribuyó con el 48,05% de los ingresos globales en 2025 y se prevé que crezca a una CAGR del 5,93% hasta 2031, combinando un extenso procesamiento de materias primas en China continental, mecanizado avanzado de componentes en Japón y ensamblaje de condensadores de alto volumen en Corea del Sur. La región también alberga la feria bienal Ceramics China de Guangzhou, que destaca las innovaciones en polvos y las hojas de ruta de electrificación de hornos. Las cadenas de suministro localizadas reducen los plazos de entrega logísticos para los fabricantes de teléfonos inteligentes y vehículos eléctricos con sede en Shenzhen, Osaka y Seúl, reforzando así el liderazgo del mercado de cerámicas para electrónica y electricidad en Asia.

América del Norte va a la zaga en cuota, pero disfruta de vientos de cola estratégicos derivados de los acelerados despliegues de banda media 5G y los incentivos federales para la fabricación doméstica de baterías para vehículos eléctricos. La decisión de Saint-Gobain en 2025 de construir una planta NorPro en Wheatfield, Nueva York, muestra cómo las adiciones de capacidad están reequilibrando el suministro cerámico más cerca de los centros automotrices y aeroespaciales de Estados Unidos. El tamaño del mercado de cerámicas para electrónica y electricidad en América del Norte está, por tanto, preparado para ganancias de cuota de un dígito bajo, impulsadas por cambios en la contratación vinculados a la seguridad de materiales críticos.

Europa cuenta con una larga tradición cerámica en Alemania, Italia y Francia. La regulación automotriz que exige trenes de potencia híbridos y actualizaciones de filtros de partículas sostiene la demanda de sustratos y sensores, mientras que las subvenciones de Horizonte Europa impulsan la investigación en compuestos cerámicos reciclables. Las economías emergentes de América del Sur y Oriente Medio y África representan actualmente cuotas de un solo dígito, pero exhiben importaciones crecientes de equipos de backhaul de telecomunicaciones y aisladores de alta tensión. Los incentivos de ensamblaje local en Brasil y los Emiratos Árabes Unidos pueden cultivar gradualmente la producción cerámica regional, extendiendo la huella del mercado de cerámicas para electrónica y electricidad más allá de los centros tradicionales.

Panorama Competitivo

El mercado de cerámicas para electrónica y electricidad está moderadamente fragmentado, con los diez mayores proveedores representando poco más del 60% del valor. Kyocera, Murata y TDK aseguran más de un tercio de la cuota combinada a través de la síntesis de polvos verticalmente integrada, la colada en cinta, la laminación multicapa y el ensamblaje de componentes terminados. Las patentes que cubren las composiciones dieléctricas y las ventanas de proceso de cerámica de baja temperatura de cocción conjunta crean altas barreras de entrada, orientando a los nuevos actores hacia formulaciones de nicho en lugar de la competencia de volumen directa. El desembolso de capital por línea de producción a menudo supera los 40 millones de USD, sustentando la tendencia hacia las economías de escala.

Las asociaciones tecnológicas siguen siendo la vía para abordar aplicaciones en espacios en blanco. Murata colabora con QuantumScape en separadores cerámicos flexibles para baterías de vehículos eléctricos de estado sólido, mientras que SINTX trabaja con contratistas de defensa en rodamientos de nitruro de silicio para drones. La fabricación aditiva está ganando protagonismo; las impresoras de chorro de aglutinante y de estereolitografía producen ahora piezas cerámicas de características finas en días, reduciendo los ciclos de prototipado. La gestión ambiental diferencia a los proveedores líderes. Murata se comprometió a utilizar electricidad 100% renovable para 2035, quince años antes de su plan anterior, y desplegó un sistema de almacenamiento térmico que reduce las emisiones de CO₂ de la fábrica en 249 toneladas anuales[2]Murata Manufacturing Co., Ltd., "Hoja de ruta RE100," murata.com . A medida que los fabricantes de equipos originales integran los indicadores clave de rendimiento de sostenibilidad en la contratación, las credenciales ecológicas pesarán tanto como las especificaciones técnicas en la selección de proveedores en el mercado de cerámicas para electrónica y electricidad.

Líderes de la Industria de Cerámicas para Electrónica y Electricidad

Murata Manufacturing Co., Ltd.

Kyocera Corporation

TDK Corporation

CeramTec GmbH

CoorsTek Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Saint-Gobain Ceramics inició la construcción de una nueva instalación de fabricación NorPro en Wheatfield, Nueva York, ampliando las capacidades de producción de componentes cerámicos especializados para aplicaciones electrónicas e industriales. La instalación representa una inversión estratégica de 40 millones de USD en capacidad de fabricación en América del Norte para atender la creciente demanda regional.

- Mayo de 2024: PI Ceramic GmbH desarrolló Compuestos Piezocerámicos, que combina cerámicas piezoeléctricas con polímeros de relleno mediante un nuevo proceso de fabricación. Esta integración de propiedades piezoeléctricas y poliméricas permite la personalización para aplicaciones específicas y proporciona un rendimiento mejorado en comparación con los componentes cerámicos convencionales.

Alcance del Informe Global del Mercado de Cerámicas para Electrónica y Electricidad

El informe del mercado de cerámicas para electrónica y electricidad incluye:

| Cerámicas de Alúmina |

| Cerámicas de Titanato |

| Cerámicas de Circonia |

| Cerámicas de Sílice |

| Otros Tipos |

| Cerámicas Monolíticas |

| Compuestos de Matriz Cerámica |

| Recubrimientos Cerámicos |

| Otros Tipos de Productos |

| Electrodomésticos de Consumo |

| Redes Eléctricas |

| Dispositivos Médicos |

| Otras Industrias de Usuario Final |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Rusia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Material | Cerámicas de Alúmina | |

| Cerámicas de Titanato | ||

| Cerámicas de Circonia | ||

| Cerámicas de Sílice | ||

| Otros Tipos | ||

| Por Tipo de Producto | Cerámicas Monolíticas | |

| Compuestos de Matriz Cerámica | ||

| Recubrimientos Cerámicos | ||

| Otros Tipos de Productos | ||

| Por Industria de Usuario Final | Electrodomésticos de Consumo | |

| Redes Eléctricas | ||

| Dispositivos Médicos | ||

| Otras Industrias de Usuario Final | ||

| Geografía | Asia-Pacífico | China |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de cerámicas para electrónica y electricidad?

El tamaño del mercado de cerámicas para electrónica y electricidad alcanzó los 14.500 millones de USD en 2026.

¿A qué velocidad se espera que crezca el mercado de cerámicas para electrónica y electricidad?

Se prevé que el mercado registre una CAGR del 4,98% de 2026 a 2031.

¿Qué región lidera el mercado de cerámicas para electrónica y electricidad?

Asia-Pacífico domina con una cuota del 48,05% en 2025 y es también la región de más rápido crecimiento con una CAGR del 5,93% hasta 2031.

¿Qué segmento de material se expande más rápidamente dentro del mercado de cerámicas para electrónica y electricidad?

Se proyecta que las cerámicas de titanato crezcan a una CAGR del 6,12% hasta 2031 debido a la fuerte demanda piezoeléctrica.

¿Por qué se prefieren las cerámicas a los metales en los inversores de tracción para vehículos eléctricos?

Los sustratos cerámicos ofrecen conductividades térmicas superiores a 20 W/mK y mantienen el aislamiento eléctrico a altas temperaturas de unión, permitiendo módulos de potencia de carburo de silicio compactos.

Última actualización de la página el: