Tamaño y Cuota del Mercado Europeo de Microbianos Agrícolas

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

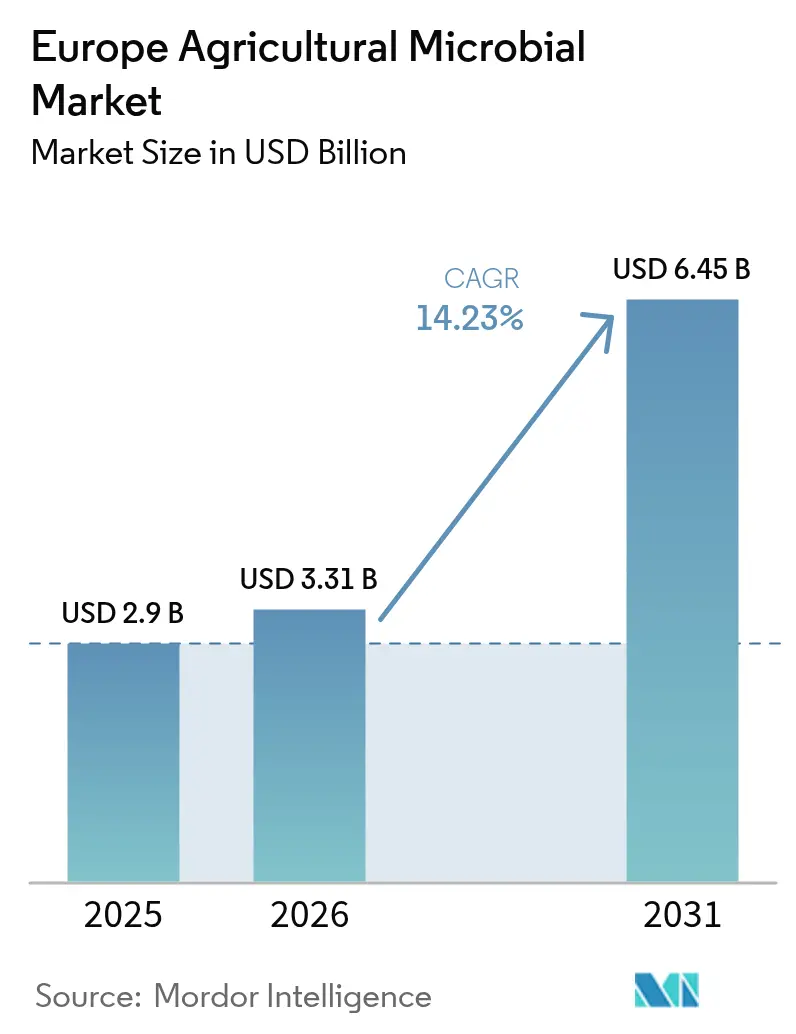

| Tamaño del mercado en el año base (2025) | 2.90 Mil millones de dólares |

| Tamaño del Mercado (2026) | 3.31 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.45 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 14.23% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Europeo de Microbianos Agrícolas por Mordor Intelligence

El tamaño del mercado europeo de microbianos agrícolas fue valorado en 2.900 millones de USD en 2025 y se estima que crecerá desde 3.310 millones de USD en 2026 hasta alcanzar los 6.450 millones de USD en 2031, a una CAGR del 14,23% durante el período de previsión (2026-2031). La demanda estructural se está desplazando hacia los insumos biológicos, ya que el mandato de la estrategia De la Granja a la Mesa de la Unión Europea reduce a la mitad el uso de pesticidas químicos, y los programas de créditos de carbono recompensan el uso de inoculantes fijadores de nitrógeno. El mercado europeo de microbianos agrícolas se beneficia de las especificaciones de cero residuos de los minoristas, que elevan los incentivos para el cambio, las tecnologías de aplicación de precisión que mejoran la consistencia en campo, y la divergencia regulatoria posterior al Brexit que acelera el lanzamiento de productos en el Reino Unido. Las estrategias competitivas se centran en la integración vertical y la selección de cepas guiada por IA para aumentar la eficacia, mientras que las oportunidades de espacios en blanco residen en la logística de cadena de frío en Europa del Este y en las formulaciones líquidas que simplifican el manejo en la explotación. Los principales riesgos incluyen los extensos procesos de registro ante la Unión Europea, los elevados costes iniciales para los pequeños agricultores y los fragmentados servicios de extensión agraria que ralentizan la transferencia de conocimientos.

Conclusiones clave del informe

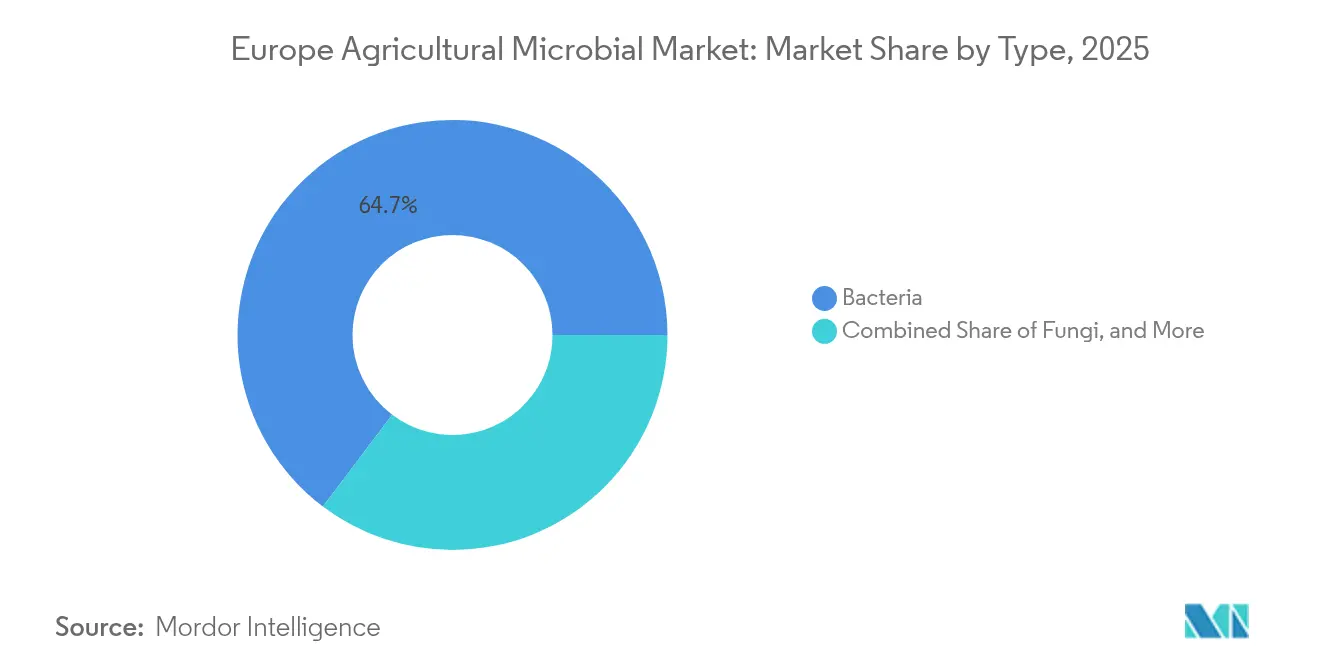

- Por tipo, las bacterias representaron el 64,70% del tamaño del mercado europeo de microbianos agrícolas en 2025, mientras que se prevé que los microorganismos fúngicos se expandan a una CAGR del 15,12% hasta 2031.

- Por aplicación, las frutas y verduras lideraron con una cuota de ingresos del 36,50% en 2025, mientras que se proyecta que las legumbres y oleaginosas crezcan a una CAGR del 14,67% hasta 2031.

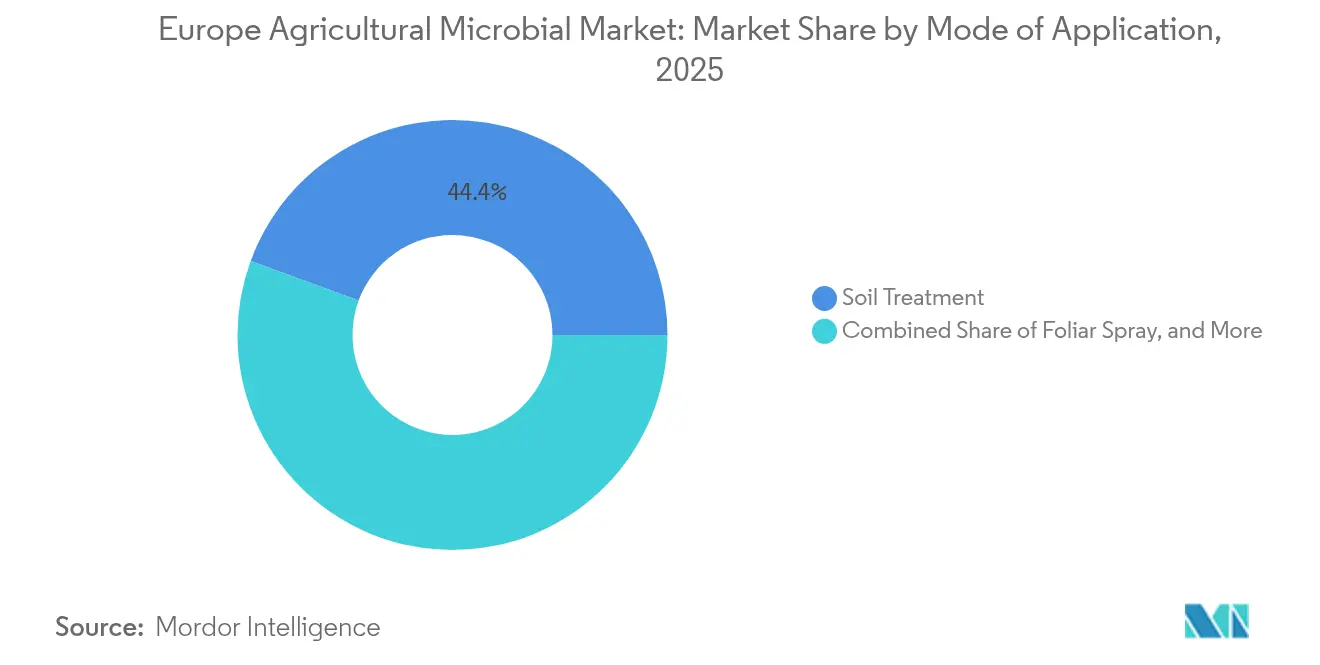

- Por modo de aplicación, el tratamiento del suelo representó el 44,40% del tamaño del mercado europeo de microbianos agrícolas en 2025, mientras que se proyecta que la adopción de la pulverización foliar aumente a una CAGR del 14,32% hasta 2031.

- Por geografía, se proyecta que Francia represente el 20,85% del mercado europeo de microbianos agrícolas en 2025, mientras que se proyecta que Polonia crezca a una CAGR aproximada del 17,10% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Europeo de Microbianos Agrícolas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Adopción creciente de la agricultura orgánica y regenerativa | +3.2% | Alemania, Francia, España, Italia, con efecto de desbordamiento al resto de Europa | Medio plazo (2-4 años) |

| Mandatos de reducción de pesticidas De la Granja a la Mesa de la Unión Europea | +4.1% | Pan-Europea, más intensa en Alemania, Francia, España, Italia | Corto plazo (≤ 2 años) |

| Demanda del consumidor de productos sin residuos | +2.8% | Alemania, Francia, el Reino Unido y España | Medio plazo (2-4 años) |

| Expansión de los programas de créditos de carbono de la Unión Europea que recompensan el uso de biofertilizantes | +1.5% | Francia, Alemania, Países Bajos, implementación gradual en toda la Unión Europea | Largo plazo (≥ 4 años) |

| Formulaciones de microbioma guiadas por IA que potencian la eficacia en campo | +1.9% | Reino Unido, Alemania, Francia, difusión hacia el sur de Europa | Medio plazo (2-4 años) |

| Vía acelerada posterior al Brexit en el Reino Unido para el registro de biológicos | +1.0% | Reino Unido, influencia indirecta en la Unión Europea | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Adopción Creciente de la Agricultura Orgánica y Regenerativa

La superficie agrícola orgánica certificada en la Unión Europea alcanzó los 15,9 millones de hectáreas en 2024, lo que representa el 10,2% de la superficie agrícola total utilizada. Francia, España e Italia gestionan conjuntamente más de 7 millones de hectáreas bajo protocolos orgánicos. La agricultura regenerativa, que hace hincapié en las métricas de salud del suelo más allá de la certificación orgánica, se está expandiendo aún más rápidamente, ya que los programas de créditos de carbono y los cuadros de mando de sostenibilidad de los minoristas recompensan prácticas como los cultivos de cobertura, la labranza reducida y el uso de inoculantes microbianos. La tendencia es más pronunciada en Alemania y Francia, donde las explotaciones agrícolas de gran escala poseen la experiencia agronómica y el equipamiento necesario para integrar los microbianos en los flujos de trabajo de siembra de precisión; sin embargo, las explotaciones mediterráneas más pequeñas de España e Italia están alcanzando ese nivel a medida que los servicios de extensión cooperativa difunden protocolos de aplicación adaptados a los cultivos hortícolas de alto valor.

Mandatos de Reducción de Pesticidas De la Granja a la Mesa de la Unión Europea

La estrategia De la Granja a la Mesa de la Comisión Europea, adoptada en 2020 y reforzada mediante las actualizaciones legislativas de 2024, exige una reducción del 50% en el uso y el riesgo de pesticidas químicos para 2030, creando un vacío regulatorio que las alternativas biológicas deben llenar [1]Fuente: Comisión Europea, "Estrategia De la Granja a la Mesa," food.ec.europa.eu. Los estados miembros están trasladando este objetivo a los planes de acción nacionales. Por ejemplo, Francia se ha comprometido a eliminar progresivamente el glifosato y los neonicotinoides antes del plazo establecido a nivel de la Unión Europea, mientras que Alemania ha introducido zonas de amortiguamiento más estrictas alrededor de las masas de agua que prohíben efectivamente muchos productos de pulverización convencionales. Estas restricciones están acelerando la adopción de microbianos de dos maneras. En primer lugar, eliminan a los competidores químicos del mercado, obligando a los agricultores a ensayar biocontroles bacterianos y fúngicos para enfermedades como la botrytis y el oídio. La influencia regulatoria de la Directiva de Uso Sostenible de Pesticidas de la Unión Europea refuerza aún más este cambio al exigir planes de gestión integrada de plagas que priorizan los métodos no químicos, integrando los microbianos en el marco de cumplimiento en lugar de tratarlos como complementos opcionales.

Demanda del Consumidor de Productos sin Residuos

Las cadenas de venta al por menor de gama alta en Alemania, Francia y el Reino Unido han implantado programas de certificación de cero residuos que analizan los productos terminados en busca de cualquier traza detectable de pesticidas, un estándar más riguroso que la certificación orgánica, que permite ciertas sustancias aprobadas. Los principales supermercados de descuento alemanes y los hipermercados franceses reservan ahora espacios en estantería y precios de primer nivel para las líneas de cero residuos, creando un incentivo directo de ingresos para que los agricultores sustituyan los productos químicos de pulverización por alternativas microbianas. Esta especificación impulsada por el consumidor está transformando los contratos de suministro, con procesadores y envasadores que insertan cláusulas sobre residuos que trasladan la responsabilidad por el incumplimiento al nivel de la explotación. El sector de frutas y verduras de exportación de España está respondiendo mediante la inversión en tratamientos de semillas microbianas y biofungicidas foliares, reconociendo que el acceso a los mercados del norte de Europa depende del cumplimiento demostrable de los estándares de residuos más que de la competitividad en precios.

Expansión de los Programas de Créditos de Carbono de la Unión Europea que Recompensan el Uso de Biofertilizantes

La Iniciativa de Agricultura de Carbono de la Unión Europea, lanzada en forma piloto en 2024, ofrece a los agricultores compensación financiera por las reducciones verificadas de gases de efecto invernadero conseguidas mediante prácticas como la labranza reducida, los cultivos de cobertura y la aplicación de inoculantes fijadores de nitrógeno. Francia y Alemania lideran la implementación temprana, con precios de créditos de carbono que oscilan entre 26 y 42 USD por tonelada de CO2 equivalente, según el rigor de la verificación y la escala del proyecto. El programa también incentiva los bioestimulantes microbianos que mejoran la acumulación de carbono orgánico en el suelo, aunque los protocolos de medición siguen en desarrollo y varían según el estado miembro. Esta arquitectura de créditos de carbono se encuentra todavía en sus primeras etapas, con menos del 5% de las explotaciones de la Unión Europea inscritas a principios de 2025; sin embargo, representa un cambio estructural en la economía agraria que eventualmente podría hacer que los inoculantes microbianos sean económicamente neutros o incluso rentables, independientemente de sus beneficios agronómicos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Elevados costes iniciales de productos y distribución | -2.4% | Explotaciones agrícolas de pequeña escala del sur y del este de Europa, moderado en el oeste | Corto plazo (≤ 2 años) |

| Escasa concienciación de los agricultores y brechas en la formación | -1.8% | Europa del Este, el sur de Italia y las regiones de pequeños agricultores de España | Medio plazo (2-4 años) |

| Extenso proceso de registro microbiano en dos etapas de la Unión Europea | -1.5% | Pan-Europea | Largo plazo (≥ 4 años) |

| Deficiencias en la cadena de frío y la logística en Europa Central y del Este | -1.1% | Polonia, Rumanía, Bulgaria, Hungría, República Checa | Medio plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Elevados Costes Iniciales de Productos y Distribución

Los productos microbianos suelen costar entre un 20 y un 40% más por hectárea que los equivalentes químicos, una brecha de precios impulsada por la fermentación, el almacenamiento en frío y la economía de la vida útil más corta, que inflan los gastos de producción y distribución. Para las explotaciones de pequeño tamaño en el sur y el este de Europa, donde las superficies medias oscilan entre 3 y 8 hectáreas y las restricciones de flujo de caja limitan los presupuestos de insumos, esta prima representa una barrera significativa para la adopción experimental. Los agricultores que operan con márgenes reducidos priorizan los insumos con rentabilidades inmediatas y probadas, mientras que los microbianos a menudo requieren una observación durante varias temporadas para demostrar los beneficios acumulativos para la salud del suelo que justifican los mayores costes. La infraestructura de distribución agrava el desafío, ya que los productos microbianos requieren transporte y almacenamiento refrigerado para mantener el recuento de células viables, añadiendo gastos logísticos que los distribuidores de productos químicos evitan. En Polonia y Rumanía, donde las redes de cadena de frío rural siguen estando poco desarrolladas, los distribuidores trasladan estos costes a los usuarios finales, ampliando aún más la brecha de precios. Algunos fabricantes están respondiendo con contratos de pago por resultados vinculados a los rendimientos de la cosecha; sin embargo, estos acuerdos requieren verificación de terceros y siguen siendo poco frecuentes fuera de los mercados de Europa occidental, donde los servicios de asesoramiento agronómico pueden supervisar las parcelas de ensayo y documentar los resultados.

Escasa Concienciación de los Agricultores y Brechas en la Formación

La aplicación eficaz de microbianos depende de una sincronización precisa, la temperatura del suelo, los niveles de humedad y la compatibilidad con otros insumos; sin embargo, muchos servicios europeos de extensión agraria carecen de los recursos o la experiencia necesaria para capacitar a los agricultores en estos protocolos. En Europa del Este y el sur de Italia, donde los presupuestos de asesoramiento público se han estancado, los agricultores suelen recibir recomendaciones genéricas que no tienen en cuenta los requisitos específicos de los microbianos, como evitar la mezcla en tanque con fungicidas a base de cobre o aplicar inoculantes dentro de ventanas de temperatura del suelo muy limitadas. Este déficit de conocimientos conduce a resultados subóptimos, erosionando la confianza y reduciendo las tasas de recompra. El sector hortícola de España ha abordado parcialmente esta brecha a través de programas de formación liderados por cooperativas, donde los agrónomos realizan demostraciones en la explotación y proporcionan apoyo durante toda la temporada; no obstante, estas iniciativas siguen concentradas en cultivos de exportación de alto valor en lugar de en sistemas de cultivo extensivo. La falta de directrices de aplicación estandarizadas también genera preocupaciones de responsabilidad, ya que los agricultores no están seguros del uso adecuado y pueden optar por los programas químicos habituales en lugar de arriesgar el fracaso de la cosecha con biológicos desconocidos. Las asociaciones del sector están abogando por programas de extensión financiados por la Unión Europea que integren la formación en microbianos en los planes de estudio de los servicios de asesoramiento nacionales, aunque los plazos de implementación se extienden más allá de 2027 en la mayoría de los estados miembros.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: El Dominio de las Bacterias Enmascara el Auge del Segmento Fúngico

Los microbianos a base de bacterias capturaron el 64,70% del tamaño del mercado europeo de microbianos agrícolas en 2025, respaldados por géneros establecidos como Bacillus, Pseudomonas y Rhizobium, que ofrecen una eficacia probada en la fijación de nitrógeno, la solubilización de fosfato y el biocontrol de patógenos fúngicos. La madurez del segmento bacteriano está atrayendo consolidaciones, con BASF SE y Bayer AG adquiriendo empresas más pequeñas de inoculantes para asegurar cepas propietarias y capacidad de fermentación. Los productos fúngicos se están beneficiando de innovaciones recientes en formulaciones líquidas, que mejoran la estabilidad en estantería y la uniformidad de aplicación en campo en comparación con los polvos mojables tradicionales. Los marcos regulatorios del Reglamento Europeo de Biocidas y el Reglamento sobre Productos Fitosanitarios influyen en los plazos de aprobación, y las cepas bacterianas y fúngicas a menudo califican para una revisión acelerada cuando presentan baja toxicidad para los mamíferos y persistencia ambiental reducida.

Los microbianos fúngicos se están expandiendo a una CAGR del 15,12% hasta 2031, impulsados por la demanda de los agricultores de productos de doble función que supriman las enfermedades transmitidas por el suelo y al mismo tiempo mejoren la estructura del suelo y el contenido de materia orgánica. Los microbianos virales, dominados por baculovirus que atacan plagas lepidópteras, sirven para aplicaciones de nicho en cultivos de alto valor donde el control de plagas altamente específico justifica los precios de primer nivel y minimiza los impactos en insectos beneficiarios no objetivo. Los protozoos siguen siendo un segmento emergente, aplicado principalmente en la agricultura en entornos controlados para suprimir nematodos transmitidos por el suelo y patógenos radiculares. Sin embargo, la investigación sobre formulaciones a escala de campo se está acelerando a medida que los costes de producción disminuyen.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Aplicación: Las Frutas y Verduras Lideran, los Cultivos Comerciales se Aceleran

Las frutas y verduras lideraron con una cuota de ingresos del 36,50% en 2025, reflejando la economía de alto valor del sector, que justifica los insumos microbianos de precio elevado y las estrictas especificaciones de residuos impuestas por los mercados de exportación. El segmento de frutas y verduras se beneficia de la industria de invernaderos de España, que produce más de 4 millones de toneladas métricas de tomates, pimientos y pepinos anualmente bajo programas biológicos integrados que combinan biocontroles microbianos con insectos depredadores para cumplir los estándares de cero residuos. Los productores de frutas de hueso y cítricos de Italia están migrando de manera similar hacia fungicidas microbianos para gestionar enfermedades como la podredumbre parda y el cancro de los cítricos, impulsados por las amenazas de exclusión de los minoristas y la preferencia del consumidor por productos sin residuos.

Se proyecta que las legumbres y oleaginosas crezcan a una CAGR del 14,67% hasta 2031, ya que los programas de créditos de carbono y los incentivos de agricultura regenerativa recompensan el uso de inoculantes fijadores de nitrógeno en las rotaciones de leguminosas. Los granos y cereales representan un segmento de aplicación maduro, con tratamientos de semillas microbianas ampliamente adoptados en los sistemas de trigo y cebada para mejorar la germinación y el vigor en las primeras etapas de la temporada. Las tasas de crecimiento en esta categoría quedan por detrás de las de otros segmentos debido a la saturación del mercado en Europa occidental. Las legumbres y oleaginosas están experimentando el crecimiento más rápido entre los cultivos comerciales, ya que los inoculantes de rizobios para soja, guisantes y lentejas ofrecen beneficios mensurables de fijación de nitrógeno, reduciendo los costes de fertilizantes sintéticos entre 52 y 104 USD por hectárea.

Por Modo de Aplicación: El Tratamiento del Suelo Ancla el Mercado, la Pulverización Foliar Gana Impulso

Por modo de aplicación, el tratamiento del suelo representó el 44,40% del tamaño del mercado europeo de microbianos agrícolas en 2025, reflejando su compatibilidad con los flujos de trabajo existentes de labranza y siembra previa a la plantación que minimizan las inversiones en mano de obra y equipamiento. El dominio del tratamiento del suelo se debe a su eficacia para llevar altas poblaciones microbianas directamente a la zona radicular, donde las bacterias y los hongos colonizan los tejidos vegetales y establecen relaciones simbióticas a largo plazo. Los sectores alemanes de patata y remolacha azucarera prefieren los microbianos incorporados al suelo para suprimir patógenos transmitidos por el suelo como Rhizoctonia y Verticillium, aplicando los productos durante las operaciones de labranza de primavera que se integran perfectamente en la preparación convencional del campo.

Se proyecta que la adopción de la pulverización foliar aumente a una CAGR del 14,32% hasta 2031, impulsada por tecnologías de aplicación de precisión como los pulverizadores guiados por GPS y las boquillas montadas en drones que reducen el desperdicio de producto y mejoran la uniformidad de la cobertura. La adopción de la pulverización foliar se está acelerando en los sistemas de vegetales de invernadero de España, donde las aplicaciones semanales de formulaciones de Bacillus y Trichoderma previenen los brotes de botrytis y oídio, que pueden devastar los entornos cerrados. Los pulverizadores de precisión equipados con controladores de tasa variable ajustan la dosificación microbiana en función de la densidad del dosel en tiempo real y los sensores de presión de enfermedades, optimizando la eficacia y minimizando los costes de insumos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

Se proyecta que Francia represente el 20,85% del mercado europeo de microbianos agrícolas en 2025. Esto está respaldado por 2,8 millones de hectáreas de superficie agrícola orgánica certificada, principalmente centrada en sistemas de vid para vino, frutas y verduras, donde los fungicidas microbianos y los bioestimulantes son ahora prácticas estándar. Las iniciativas gubernamentales enmarcadas en el plan Ecophyto 2025, que tiene como objetivo lograr una reducción del 50% en el uso de pesticidas químicos, proporcionan subvenciones a los agricultores que adoptan programas biológicos integrados. Estas subvenciones ayudan a compensar el sobrecosto del 20% al 40% de los productos microbianos en comparación con las alternativas químicas. Además, la expansión de los cultivos proteicos, exigida por la Política Agrícola Común de la Unión Europea para reducir las importaciones de piensos, está impulsando la demanda de inoculantes de rizobios en las rotaciones de soja, guisante y lenteja, con más de 1,5 millones de hectáreas sembradas en 2024.

Se proyecta que Polonia crezca a una CAGR del 17,10% hasta 2031, marcando la tasa de crecimiento más rápida entre los países europeos. Este crecimiento está impulsado por el aumento de la adopción desde una base baja, respaldado por los fondos del Pacto Verde Europeo y la rápida expansión de la superficie agrícola orgánica certificada, que se duplicó entre 2020 y 2024. La integración de Polonia en las cadenas de suministro de primera calidad de Europa occidental está alentando a los productores de verduras y bayas a implementar sistemas de producción sin residuos, apoyándose en biocontroles microbianos. Además, las subvenciones gubernamentales cubren hasta el 30% de los costes de insumos microbianos para las explotaciones en transición a la certificación orgánica. La infraestructura de cadena de frío del país también está mejorando, ya que los distribuidores multinacionales invierten en almacenes refrigerados cerca de las principales zonas agrícolas, abordando los desafíos históricos relacionados con la viabilidad del producto y el rendimiento en campo.

El entorno regulatorio del Reino Unido posterior al Brexit ha acortado los plazos de aprobación de microbianos, atrayendo a empresas multinacionales para realizar lanzamientos en primera posición en el mercado que generan datos de rendimiento en campo y testimonios de agricultores con antelación al registro en toda la Unión Europea. Los productores británicos de bayas y verduras de hoja verde son los primeros en adoptar nuevas cepas de baculovirus y bacterianas, aprovechando las aprobaciones más rápidas para diferenciar sus productos en canales de venta al por menor de gama alta. El clúster de invernaderos de Almería en España, que abarca más de 30.000 hectáreas de cultivo protegido, sirve como campo de pruebas mundial para la gestión biológica de plagas. Los agricultores integran pulverizaciones microbianas, insectos depredadores y trampas de feromonas en sus ciclos de producción durante todo el año, eliminando los residuos químicos.

Panorama regulatorio

Los productos microbianos de protección vegetal en la Unión Europea se regulan principalmente en virtud del Reglamento (CE) n.º 1107/2009, con la evaluación de riesgos a nivel de cepa coordinada por la EFSA y las autorizaciones emitidas mediante procesos de los Estados miembros. Las normas de aplicación actualizaron los requisitos de datos de microorganismos y el enfoque de evaluación mediante Reglamentos de la Comisión adoptados en 2022 (incluido el Reglamento (UE) 2022/1440), aplicable desde el 21 de noviembre de 2022, para alinear mejor los expedientes y los criterios de decisión con las sustancias activas biológicas en lugar de con los productos químicos convencionales.

La orientación operativa sigue evolucionando junto con el marco legal. En noviembre de 2025, la EFSA publicó una guía sobre la caracterización de microorganismos para respaldar la evaluación de riesgos de productos utilizados en la cadena alimentaria. En marzo de 2026, la Comisión Europea finalizó la Revisión 5 de su guía sobre equivalencia de agentes microbianos de control de plagas (MPCA-AM) para solicitudes presentadas a partir del 11 de marzo de 2026. Como acción de política paralela para reducir los cuellos de botella en la autorización, se incluye la propuesta COM(2025)1030 de la Comisión Europea para modificar el Reglamento (CE) n.º 1107/2009, con el objetivo de acelerar el acceso al mercado de las sustancias de biocontrol en medio de la preocupación persistente por la capacidad de evaluación de los Estados miembros y los retrasos en el tiempo de llegada al mercado.

Panorama Competitivo

El mercado europeo de microbianos agrícolas exhibe una concentración moderada, con los principales actores, incluidos BASF SE, Bayer AG, Syngenta AG, Syngenta Group Co., Ltd. y Corteva Inc., que concentran una cuota combinada significativa en 2024. Estas empresas dominan a través de estrategias de integración vertical que controlan la capacidad de fermentación, las redes de almacenamiento en frío y los canales de distribución, garantizando la viabilidad del producto desde el biorreactor hasta la puerta de la explotación. Los movimientos estratégicos se centran en la adquisición de empresas de biotecnología más pequeñas con cepas microbianas propietarias, la ampliación de las instalaciones de producción europeas para acortar las cadenas de suministro y la asociación con plataformas de agricultura de precisión para integrar las recomendaciones microbianas en herramientas de asesoramiento digital.

Los disruptores emergentes incluyen empresas emergentes que despliegan algoritmos de aprendizaje automático para cribar miles de cepas microbianas y predecir combinaciones sinérgicas adaptadas a zonas agrocliméticas específicas, reduciendo así los costes de desarrollo y acelerando el tiempo de comercialización. La adopción tecnológica está transformando la dinámica competitiva, ya que las empresas que integran los productos microbianos con equipos de aplicación de precisión y sensores de suelo en tiempo real pueden ofrecer a los agricultores garantías basadas en resultados que reducen el riesgo de la adopción experimental y fomentan la fidelidad a largo plazo.

Las solicitudes de patente de BASF en 2024 para formulaciones bacterianas encapsuladas que amplían la vida útil a 36 meses sin refrigeración ilustran el enfoque innovador para superar las restricciones de la cadena de frío que limitan la penetración en Europa del Este [3]Fuente: Oficina Europea de Patentes, "Base de Datos de Patentes," epo.org. La expansión de la capacidad de producción de biocontrol de Koppert en España y Francia posiciona a la empresa para atender a los clústeres de invernaderos del sur de Europa con plazos de entrega más cortos y menores costes de flete que los competidores del norte de Europa.

Líderes del Sector Europeo de Microbianos Agrícolas

BASF SE

Bayer AG

Syngenta Group Co. Ltd.

Corteva Inc.

Koppert Group B.V.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

El espacio en blanco a corto plazo se centra en traducir la sustitución impulsada por políticas de sustancias químicas de mayor riesgo en programas microbianos que los agricultores puedan aplicar de manera práctica y repetible, especialmente a medida que mejoran la velocidad de registro, la orientación técnica y la infraestructura de distribución. La Unión Europea cuenta con más de 60 microorganismos aprobados para su uso en productos de protección vegetal, y las actualizaciones de los requisitos de datos posteriores a 2022 en virtud del Reglamento (CE) n.º 1107/2009 crean una vía más clara para nuevas sustancias activas microbianas y reformulaciones. Una segunda oportunidad es la consistencia del rendimiento, donde las formulaciones líquidas, los enfoques de encapsulación que reducen la dependencia de la cadena de frío y los flujos de trabajo de agronomía digital que ajustan el momento y la compatibilidad de la aplicación pueden ayudar tanto en frutas y hortalizas de alto valor como en rotaciones de cultivo extensivo.

El comportamiento del sector en 2026 también apunta a la creación de plataformas y a las vías de acceso al mercado impulsadas por asociaciones, dejando espacio para el codesarrollo, las licencias y la creación de infraestructuras de producción y distribución locales. En abril de 2026, ICL completó la adquisición de una participación mayoritaria del 68% en Lavie Bio por 92 millones de USD, y en marzo de 2026 BASF cerró su adquisición de AgBiTech, reforzando ambas la inversión continua en carteras biológicas y capacidad de comercialización. En el frente de comercialización, Syngenta se asoció con Groundwork BioAg en julio de 2026 para comercializar tecnología micorrízica en Europa, respaldando la demanda de productos que combinan la productividad de los cultivos con la salud del suelo y programas de carbono, donde los marcos de medición y verificación se están probando en los proyectos piloto de Agricultura de Carbono de la UE lanzados en 2024.

Desarrollos recientes del sector

- Julio de 2026: Syngenta se asoció con Groundwork BioAg para comercializar tecnología micorrízica en Europa y América Latina. La colaboración vincula soluciones microbianas del suelo con distribución y apoyo agronómico establecidos, acelerando las vías de comercialización de insumos basados en micorrizas en múltiples sistemas de cultivo.

- Junio de 2025: Koppert firmó un importante acuerdo de distribución con Amoéba para una solución biofungicida innovadora, posicionando a Koppert como el canal de comercialización de la tecnología de Amoéba en mercados europeos objetivo. El acuerdo fortaleció la capacidad de Koppert para ampliar su cartera microbiana más allá del desarrollo interno mediante acceso exclusivo o prioritario a nuevas sustancias activas.

- Diciembre de 2024: Koppert y Amoéba presentaron una asociación estratégica para desarrollar y comercializar una solución microbiana agrícola destinada a la protección sostenible de cultivos en Europa. La colaboración amplió las carteras biológicas de ambas empresas y sentó las bases para etapas posteriores de comercialización, incluida la planificación de acceso al mercado y distribución.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado europeo de microbianos agrícolas se refiere al valor de los insumos agrícolas de base microbiana vendidos para la protección y nutrición de cultivos, donde los microorganismos son el componente activo, y que se utilizan en explotaciones agrícolas y sistemas de cultivo en toda Europa.

Exclusiones del alcance: excluimos los plaguicidas químicos no microbianos y los fertilizantes sintéticos convencionales. También excluimos los equipos agrícolas, los servicios agronómicos generales y los costos de mano de obra en las explotaciones.

Descripción general de la segmentación

- Por Tipo

- Bacterias

- Hongos

- Otros

- Por Aplicación

- Frutas y Verduras

- Granos y Cereales

- Legumbres y Oleaginosas

- Cultivos Comerciales

- Otros Tipos de Cultivos

- Por Modo de Aplicación

- Tratamiento del Suelo

- Pulverización Foliar

- Tratamiento de Semillas

- Por Geografía

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Turquía

- Rusia

- Resto de Europa

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comenzó con la construcción de una base de hechos sólida utilizando la superficie agrícola, los patrones de cultivo y la adopción de insumos biológicos en Europa, ya que estos son los anclajes de la demanda para los productos microbianos. Consultamos fuentes públicas como Eurostat para estadísticas agrícolas, FAOSTAT para series de cultivos y uso del suelo, y las direcciones generales de la Comisión Europea para el contexto político y regulatorio que afecta a los insumos biológicos.

Para poner a prueba la evolución del mercado, revisamos fuentes como la Autoridad Europea de Seguridad Alimentaria para dictámenes relevantes, la Oficina Europea de Patentes y otras bases de datos de patentes para señales de innovación, y comunicados de asociaciones comerciales donde se discuten en términos claros las categorías de productos y las aprobaciones. También se utilizaron informes anuales, presentaciones para inversores y prensa agrícola y del sector de reputación para confirmar el posicionamiento de los productos, los patrones de comercialización y la dirección de los precios. Se utilizaron suscripciones de pago selectas para datos financieros de empresas e inteligencia de noticias, junto con bases de datos de patentes, para llenar vacíos donde la información pública era escasa. Estas fuentes son solo ilustrativas, y también consultamos otros documentos públicos para la recopilación de datos, la verificación cruzada y la aclaración.

Entrevistas y encuestas primarias

El trabajo primario se centró en entrevistas y encuestas breves con fabricantes, distribuidores, asesores agronómicos y equipos de adquisiciones de grandes productores que influyen en la elección de insumos microbianos. Utilizamos estas discusiones para confirmar qué se considera productos microbianos en la práctica, mapear las tasas de aplicación típicas por sistema de cultivo y verificar la coherencia de los precios y los márgenes de canal en las principales regiones agrícolas europeas, de modo que los supuestos finales del modelo siguieran siendo realistas.

Distribución de los encuestados en el trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 31% | Directivos (CXO): 15% | |

| Nivel medio: 49% | Líderes funcionales/de unidad: 38% | |

| Actores más pequeños: 20% | Gerentes: 47% |

Dimensionamiento y previsión del mercado

El dimensionamiento se construyó utilizando un enfoque descendente donde los indicadores de superficie de cultivo e intensidad de insumos se utilizan para reconstruir el conjunto de demanda de protección microbiana de cultivos y nutrición microbiana de cultivos en Europa, y luego se convierten en valor utilizando bandas de precios observadas. Para la verificación, también creamos aproximaciones ascendentes selectivas a partir de la presencia de proveedores y la retroalimentación de canales en países clave, y luego ajustamos los totales donde las dos perspectivas mostraron brechas consistentes.

Algunos insumos que importaron en el modelo fueron la superficie cultivada por cultivo, la proporción de horticultura de alto valor frente a cultivos extensivos, la tasa de adopción de insumos biológicos por sistema de cultivo, las tasas de dosis típicas por método de aplicación (semilla, suelo, foliar) y la tendencia del precio de venta promedio por categoría de producto. Cuando no había series públicas directas disponibles, utilizamos rangos derivados de entrevistas y los anclamos a señales observables como la actividad de registro, los lanzamientos de productos y el comportamiento de almacenamiento de los distribuidores.

Las previsiones se desarrollaron mediante análisis de escenarios respaldado por una regresión multivariante ligera sobre factores como los cambios en la superficie plantada, el impulso hacia soluciones biológicas motivado por residuos y sostenibilidad, y la evolución de los precios vinculada a las mejoras de formulación y la inflación. Cuando los insumos a nivel de país estaban incompletos, tratamos las brechas utilizando cultivos sustitutos con agronomía similar, y luego revalidamos mediante verificaciones de seguimiento con expertos para que pequeños vacíos de datos no distorsionaran el total.

Validación de datos y ciclo de actualización

Antes de la aprobación final, los resultados se triangularon con señales independientes, como debates sobre la penetración de insumos biológicos, totales de superficie de cultivo por país y movimientos direccionales de precios observados en los distintos canales. Se revisaron los saltos interanuales bruscos y se volvieron a verificar los factores subyacentes, seguido de una revisión interna por parte de analistas para que los supuestos se mantuvieran consistentes entre países y categorías de productos.

El informe se actualiza anualmente, y se activan actualizaciones intermedias cuando ocurren eventos importantes, como cambios regulatorios significativos, grandes actividades de fusiones y adquisiciones o shocks de precios notables. Justo antes de la entrega, realizamos una nueva revisión para captar las últimas actualizaciones públicas y confirmar que los supuestos clave siguen coincidiendo con lo que los expertos están observando sobre el terreno.

Estimación de Mordor Intelligence del mercado europeo de microbianos agrícolas en comparación con otras estimaciones publicadas

Las estimaciones publicadas para este mercado pueden parecer muy dispares, incluso cuando utilizan la misma etiqueta de región de Europa, porque cada editor puede contabilizar diferentes categorías de productos y utilizar diferentes supuestos de precios y adopción. En nuestras verificaciones, las mayores diferencias generalmente provinieron de qué se considera microbiano frente a biológicos en un sentido más amplio, y de la rapidez con la que se asume que avanza la adopción en los principales cultivos.

Algunas estimaciones externas parecen agrupar un conjunto más amplio de insumos biológicos de cultivo y categorías relacionadas de base biológica en una sola cifra, lo que puede inflar el total para una perspectiva exclusivamente microbiana. En Mordor Intelligence, el total del mercado europeo de microbianos agrícolas se contabiliza únicamente cuando los microorganismos son el ingrediente activo para uso agrícola, y los biológicos no microbianos adyacentes y los servicios agrícolas generales quedan fuera del alcance.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 2,90 mil millones de USD (2025) | |

| Consultora Regional A | 7,35 mil millones de USD (2025) | Utiliza una cesta más amplia de insumos biológicos para Europa que probablemente incluye biológicos no microbianos y categorías adyacentes de base biológica, y luego aplica precios combinados que elevan el valor del mercado frente a un recuento centrado únicamente en lo microbiano activo. |

| Publicación Comercial B | 0,38 mil millones de USD (2025) | Representa un submercado reducido centrado únicamente en el tratamiento microbiano de semillas, por lo que excluye las aplicaciones foliares y de suelo y subestima los usos de protección y nutrición de cultivos fuera de los productos aplicados a semillas. |

La tabla muestra que la dispersión se debe principalmente a una cuestión de alcance, ya que una estimación agrupa más insumos biológicos y otra capta solo un único ámbito de aplicación. Al mantener los insumos vinculados a factores de demanda claros, como la superficie de cultivo, las tasas de adopción y las verificaciones de precios a nivel de categoría, obtenemos una cifra más fácil de auditar y repetir con el tiempo.

Preguntas clave respondidas en el informe

¿Cuál es el tamaño del mercado europeo de microbianos agrícolas en 2026?

Está valorado en 3.310 millones de USD y se proyecta que se duplique hasta alcanzar los 6.450 millones de USD en 2031.

¿Qué tipo microbiano se expande más rápidamente en Europa?

Se prevé que los hongos, principalmente los baculovirus, crezcan a una CAGR del 15,12% hasta 2031.

¿Qué países lideran la adopción de microbianos en Europa?

Alemania, Francia y el Reino Unido concentran los mayores volúmenes de ingresos debido a la superficie orgánica, las aprobaciones aceleradas y los estándares de venta al por menor de cero residuos.

¿Qué desafíos limitan la adopción en Europa del Este?

Los elevados costes iniciales, la infraestructura limitada de cadena de frío y los servicios de extensión fragmentados reducen la viabilidad del producto y la confianza de los agricultores.

Última actualización de la página el: