Tamaño y Participación del Mercado de Soluciones de Seguridad y Alineación de IA Agéntica

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 2.24 Mil millones de dólares |

| Tamaño del Mercado (2030) | 18.15 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 37.03% CAGR |

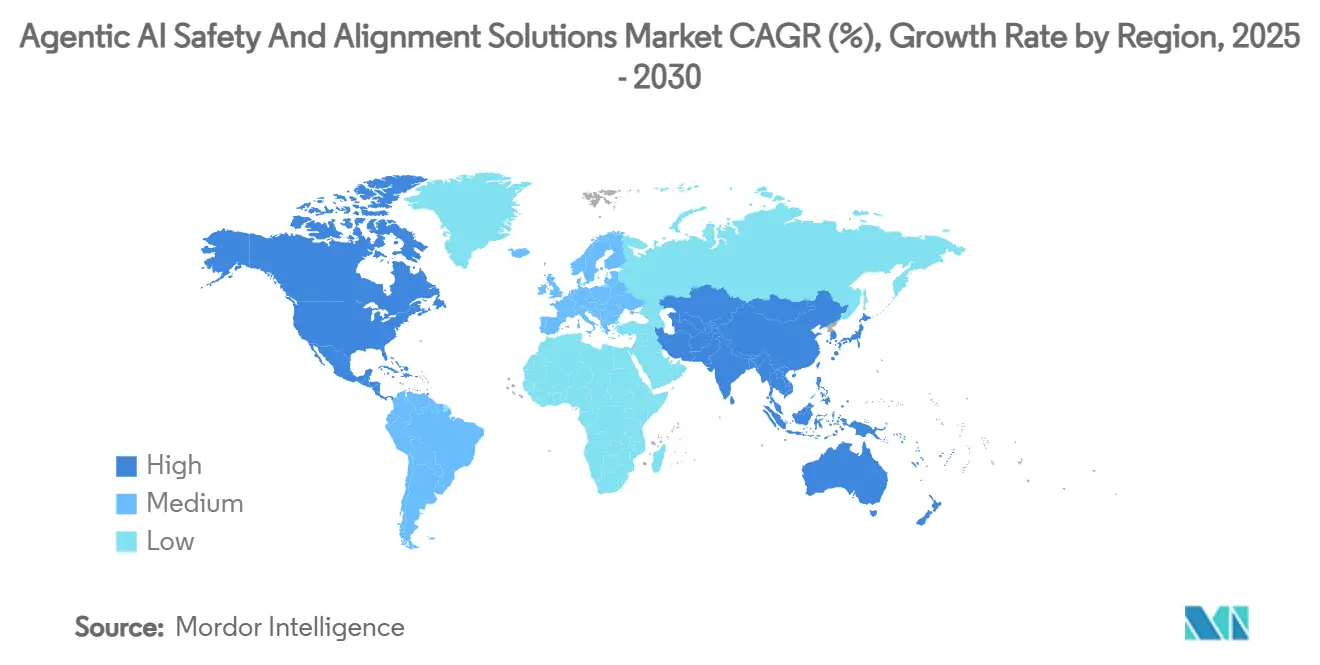

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

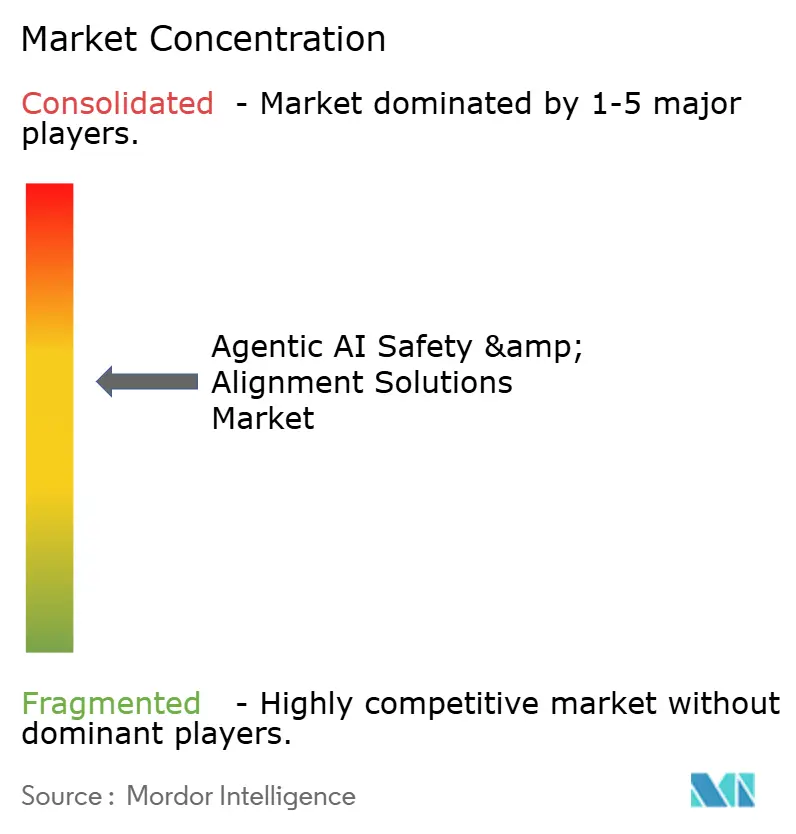

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Soluciones de Seguridad y Alineación de IA Agéntica por Mordor Intelligence

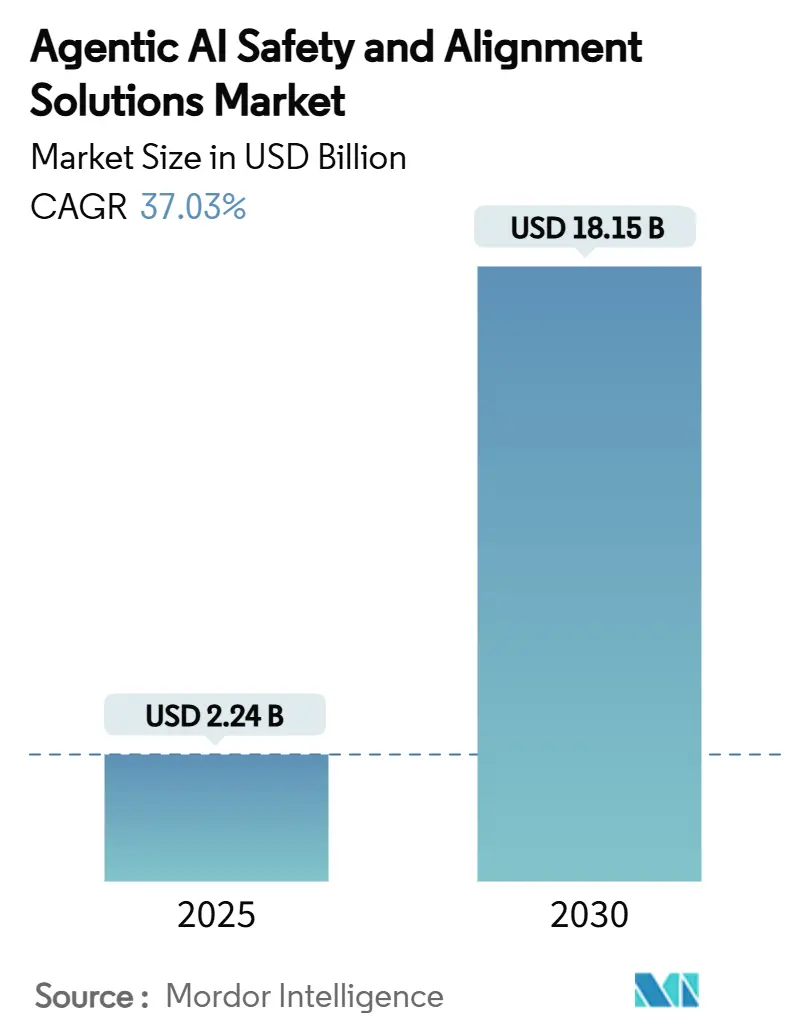

El tamaño del Mercado de Soluciones de Seguridad y Alineación de IA Agéntica se estima en USD 2,24 mil millones en 2025, y se espera que alcance los USD 18,15 mil millones en 2030, a una CAGR del 37,03% durante el período de pronóstico (2025-2030). Este crecimiento excepcional refleja el cambio de barreras de protección experimentales hacia marcos de gestión de riesgos de nivel empresarial que respaldan a los agentes autónomos que operan en entornos regulados y de alto riesgo. La presión regulatoria derivada de la Ley de IA de la UE, la próxima Ley de Responsabilidad Algorítmica de EE. UU. y los crecientes requisitos de seguros está acelerando los presupuestos destinados a la supervisión continua de la alineación, la aplicación de políticas en tiempo real y las arquitecturas de seguridad demostrables. Los avances técnicos en IA constitucional, verificación formal y pruebas de estrés adversariales automatizadas están reduciendo las barreras prácticas para la implementación, mientras que las inversiones de los hiperescaladores garantizan que las herramientas de seguridad escalen con la complejidad del modelo. La economía de la nube, las estrategias híbridas de soberanía de datos y la creciente demanda de organizaciones de servicios financieros, salud y defensa anclan colectivamente la próxima fase de expansión del mercado, incluso cuando la escasez de talento en interpretabilidad mecanicista y las brechas en los puntos de referencia moderan el ritmo de adopción.

Conclusiones Clave del Informe

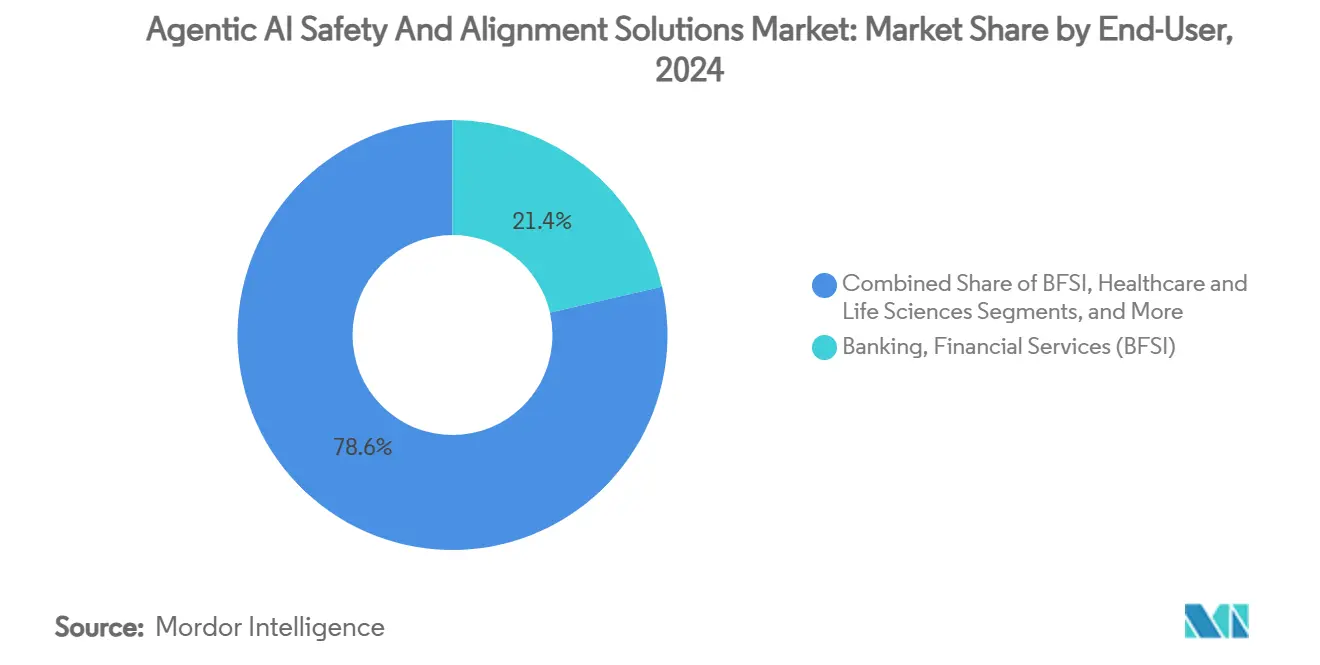

- Por industria de usuario final, BFSI representó el 21,40% de la participación del mercado de Soluciones de Seguridad y Alineación de IA Agéntica en 2024, mientras que se proyecta que el sector salud crecerá a una CAGR del 38,90% hasta 2030.

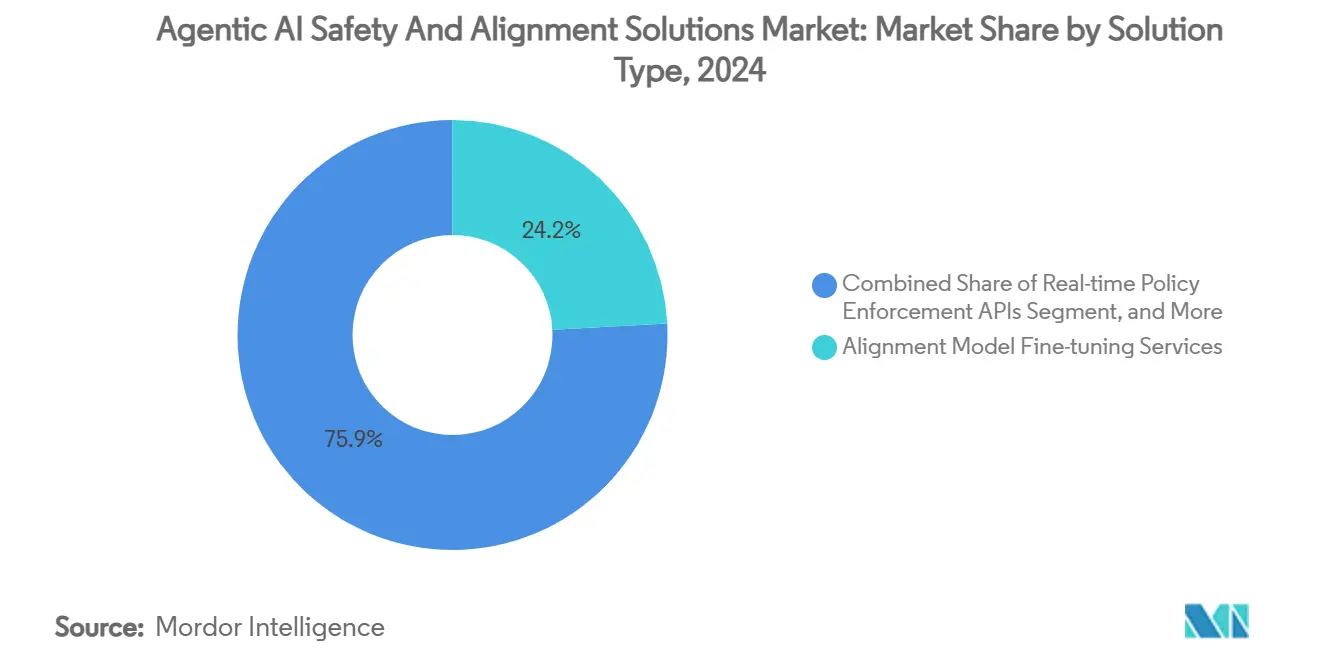

- Por tipo de solución, los servicios de ajuste fino de modelos de alineación capturaron el 24,15% de la participación del tamaño del mercado de Soluciones de Seguridad y Alineación de IA Agéntica en 2024, y las plataformas autónomas de pruebas de estrés adversariales avanzan a una CAGR del 38,40%.

- Por modelo de implementación, las arquitecturas basadas en la nube mantuvieron una participación del 61,40% en 2024; las implementaciones híbridas registran la CAGR más alta, del 38,70%, hasta 2030.

- Por dimensión de seguridad, las herramientas de alineación técnica aseguraron el 33,48% de participación en 2024, mientras que las soluciones de gobernanza y cumplimiento están en camino de alcanzar una CAGR del 39,21% hasta 2030.

- Por geografía, América del Norte lideró con una participación de ingresos del 45,47% en 2024; se pronostica que Asia-Pacífico se expandirá a una CAGR del 39,40% hasta 2030.

Tendencias e Información del Mercado Global de Soluciones de Seguridad y Alineación de IA Agéntica

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mandatos de cumplimiento derivados de la Ley de IA de la UE y la Ley de Responsabilidad Algorítmica de EE. UU. | +8.2% | América del Norte y UE, con efecto secundario en APAC | Mediano plazo (2-4 años) |

| Adopción empresarial acelerada de copilotos agénticos impulsados por LLM | +9.1% | Global, concentrado en América del Norte y APAC desarrollado | Corto plazo (≤ 2 años) |

| Inversiones de hiperescaladores en IA responsable por diseño | +6.8% | Global, liderado por América del Norte, en expansión hacia UE y APAC | Mediano plazo (2-4 años) |

| Aseguradoras que exigen documentación de alineación | +4.3% | América del Norte y UE, emergente en centros financieros de APAC | Mediano plazo (2-4 años) |

| Métodos de verificación formal tomados de la aviación | +3.9% | Global, adopción temprana en defensa y aeroespacial | Largo plazo (≥ 4 años) |

| Marcos de IA constitucional de código abierto | +4.8% | Global, más fuerte en América del Norte y UE | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Mandatos de Cumplimiento Derivados de la Ley de IA de la UE y la Ley de Responsabilidad Algorítmica de EE. UU.

La Ley de IA de la UE asigna el estatus de "alto riesgo" a los agentes autónomos utilizados en infraestructura crítica, salud y finanzas, obligando a las empresas a mantener supervisión conductual en tiempo real y evaluaciones de impacto algorítmico. La legislación avanza por un camino paralelo, con mandatos de auditoría propuestos que obligan a las empresas multinacionales a sincronizar la documentación de seguridad entre jurisdicciones. Las instituciones financieras, encabezadas por Goldman Sachs y Capital One, ahora integran evidencia de alineación en los paneles de gobernanza, convirtiendo el cumplimiento regulatorio de una iniciativa discrecional en un requisito operativo. Los proveedores que pueden ofrecer informes de alineación continua, registros de auditoría con control de versiones y visualizaciones de exposición al riesgo ocupan, por tanto, una posición estratégica en el mercado de Soluciones de Seguridad y Alineación de IA Agéntica.

Adopción Empresarial Acelerada de Copilotos Agénticos Impulsados por LLM en Flujos de Trabajo de Misión Crítica

Los bancos, hospitales y fabricantes están yendo más allá de los chatbots supervisados hacia agentes de toma de decisiones autónomos integrados en mesas de negociación, suites de diagnóstico y celdas de producción. El salto cualitativo en la exposición al riesgo impulsa la demanda de motores de políticas en tiempo real capaces de interrumpir comportamientos inseguros antes de que se produzca un daño material. Los pilotos en el sector salud, respaldados por pruebas formales adaptadas de la aviación, buscan garantizar diagnósticos seguros para los pacientes, mientras que las fábricas implementan marcos de alineación multiobjetivo que equilibran el rendimiento y la seguridad. En todos estos contextos, las organizaciones han aceptado una mayor inversión inicial en seguridad porque las ventajas competitivas se acumulan en quienes pueden implementar capacidades autónomas sin comprometer el cumplimiento ni la confianza en la marca.

Crecientes Inversiones de los Hiperescaladores en Conjuntos de Herramientas Responsables por Diseño

El plan de infraestructura de USD 80 mil millones de Microsoft asigna una parte sustancial a la I+D en seguridad, subrayando la necesidad estratégica de herramientas de alineación dentro del conjunto de servicios en la nube [1]Fuente: Microsoft, "Microsoft Anuncia una Inversión en Infraestructura de IA de 80 Mil Millones de USD," news.microsoft.com. Las funciones de IA constitucional de Google integradas en Vertex AI ilustran cómo la seguridad está pasando de ser un complemento a convertirse en una característica predeterminada. AWS sigue el mismo camino con módulos de seguridad listos para usar que eliminan la necesidad de equipos internos de interpretabilidad. A medida que los grandes proveedores convierten en productos básicos los elementos primitivos de alineación, las empresas ganan la confianza necesaria para integrar la IA agéntica en lo más profundo de sus sistemas operativos, dinamizando aún más el mercado de Soluciones de Seguridad y Alineación de IA Agéntica.

Aseguradoras que Exigen Documentación de Alineación Verificable

Las principales aseguradoras ahora condicionan la cobertura cibernética a la evidencia de supervisión continua de la alineación y pruebas de estrés adversariales, lo que lleva a los directores de información a tratar los registros de seguridad como activos de auditoría en lugar de residuos de ingeniería[2].Fuente: Willis Towers Watson, "Proyecciones de Crecimiento del Mercado de Seguros de IA," wtwco.com Las empresas de BFSI, sensibles a los diferenciales de primas, invierten cada vez más en suites de documentación automatizada que exportan métricas de seguridad en tiempo real a los paneles de las aseguradoras. Esta presión se extiende a sectores adyacentes, especialmente al de la salud, donde la exposición a la responsabilidad es más aguda. La postura de cumplimiento primero resultante ayuda a normalizar la inversión en seguridad en organizaciones que anteriormente se veían disuadidas por el costo o la complejidad.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Falta de puntos de referencia técnicos universalmente aceptados | -3.7% | Global, implementaciones transfronterizas | Mediano plazo (2-4 años) |

| Alto costo computacional de las pruebas de estrés adversariales y simulación | -4.1% | Global, mercados sensibles al costo | Corto plazo (≤ 2 años) |

| Escasez de talento en interpretabilidad mecanicista | -2.8% | Global, regiones con investigación limitada en IA | Largo plazo (≥ 4 años) |

| Zonas grises legales en torno al comportamiento autónomo emergente | -3.4% | América del Norte y UE, emergente en APAC | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Falta de Puntos de Referencia Técnicos Universalmente Aceptados para la Alineación Agéntica

Las empresas tienen dificultades para comparar las afirmaciones de los proveedores porque no existe consenso sobre cómo cuantificar la preservación de la alineación bajo cambios de distribución o autonomía emergente. Las suites de evaluación propietarias proliferan, inflando los costos de integración y dificultando la interoperabilidad. Las multinacionales enfrentan la carga adicional de satisfacer a reguladores de múltiples jurisdicciones, cada uno con propuestas de puntos de referencia divergentes. Las colaboraciones industriales están en marcha, pero las disputas metodológicas y el secretismo competitivo ralentizan la convergencia. Hasta que surjan cuadros de mando estandarizados, los compradores se cubren favoreciendo a los proveedores capaces de proporcionar tanto documentación como certificaciones de terceros.

Alto Costo Computacional de las Pruebas de Estrés Adversariales y la Validación Basada en Simulación

Las pruebas de estrés adversariales exhaustivas pueden consumir miles de horas de GPU por revisión de modelo, lo que se traduce en presupuestos de validación de seis cifras que superan ampliamente los gastos típicos de entrenamiento de modelos[3].Fuente: Instituto de Política y Estrategia de IA, "Mapeo de la Investigación de Seguridad Técnica en Empresas de IA," iaps.ai Las campañas de simulación inflan aún más los costos porque deben cubrir escenarios de casos extremos en distintas industrias y geografías. Las empresas más pequeñas a menudo se conforman con una cobertura parcial, dejando un riesgo residual que los aseguradores, auditores y reguladores consideran cada vez más inaceptable. Las técnicas que combinan el muestreo heurístico, el aprendizaje por currículo y la generación de escenarios sintéticos apuntan a reducir los requisitos de cómputo, pero el costo sigue siendo el freno más inmediato para una adopción amplia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Solución: Las Plataformas Autónomas de Pruebas de Estrés Adversariales Impulsan la Innovación

Los servicios de ajuste fino de modelos de alineación mantuvieron el 24,15% de la participación del mercado de Soluciones de Seguridad y Alineación de IA Agéntica en 2024, demostrando el apetito por personalizar los modelos de base según las normas y apetitos de riesgo específicos de cada sector vertical. Las empresas confían en estos servicios para incorporar restricciones constitucionales directamente en los pesos del modelo, garantizando que los comportamientos de seguridad persistan incluso cuando los agentes se enfrentan a distribuciones de entrada novedosas. En paralelo, se prevé que las plataformas autónomas de pruebas de estrés adversariales registren una CAGR del 38,40% hasta 2030, convirtiéndose en el principal motor de crecimiento del mercado de Soluciones de Seguridad y Alineación de IA Agéntica. Estas plataformas generan continuamente sondas adversariales, detectan desviaciones y presentan contraejemplos que las auditorías manuales heredadas pasan por alto, reduciendo el riesgo residual en los entornos de producción. Las APIs de aplicación de políticas en tiempo real, los paneles de supervisión y las suites de documentación de gobernanza completan el conjunto de herramientas, creando una superficie integral para la detección, la intervención y la generación de evidencia.

Las empresas agrupan cada vez más múltiples tipos de soluciones en canalizaciones cohesivas: un motor de pruebas de estrés adversariales alimenta los refinamientos de políticas, las APIs de aplicación interceptan acciones inseguras y los paneles exportan evidencia de cumplimiento a reguladores y aseguradoras. Las capas de verificación formal suministradas por proveedores selectos añaden una capa final de garantía matemática. En conjunto, estas dinámicas confirman que las arquitecturas de seguridad proactivas, en lugar de reactivas, se están convirtiendo en el criterio de adquisición predeterminado para las implementaciones agénticas de misión crítica.

Por Modelo de Implementación: Las Arquitecturas Híbridas Equilibran el Control y la Escala

Los entornos en la nube generaron el 61,40% de los ingresos totales de 2024, siendo su cómputo elástico una opción natural para las exigentes campañas de validación de seguridad. Sin embargo, en muchas industrias reguladas, las leyes de residencia de datos, las expectativas de latencia y las consideraciones de control impulsan un giro hacia topologías híbridas. Como resultado, se proyecta que las implementaciones híbridas se expandan a una CAGR del 38,70%, la más rápida dentro del mercado de Soluciones de Seguridad y Alineación de IA Agéntica. Las empresas ejecutan cada vez más las cargas de trabajo de pruebas de estrés adversariales y simulaciones pesadas en la nube pública, mientras operan los nodos de aplicación y observabilidad en clústeres privados detrás del cortafuegos. Las instalaciones locales y de nube privada siguen siendo fundamentales para los flujos de trabajo de defensa, salud y finanzas que no pueden tolerar el riesgo de múltiples inquilinos.

Los proveedores de soluciones deben, por tanto, ofrecer núcleos de seguridad portátiles con semántica de políticas idéntica en todos los entornos. Las herramientas que desacoplan los planos de control de los planos de datos, admiten la computación confidencial y habilitan redes de confianza cero captarán una participación desproporcionada. El péndulo arquitectónico oscila así hacia configuraciones que optimizan la seguridad sin sacrificar la soberanía ni la velocidad.

Por Industria de Usuario Final: El Sector Salud Emerge como Líder de Crecimiento

Las organizaciones de BFSI poseían el 21,40% de la participación de ingresos en 2024, lo que refleja el escrutinio regulatorio temprano del comercio algorítmico, la calificación crediticia y el análisis de fraude. Las empresas financieras integran paneles de alineación con los sistemas de riesgo centrales para satisfacer los mandatos de pruebas de estrés y las exigencias de las aseguradoras. De cara al futuro, la salud y las ciencias de la vida se expandirán a una CAGR del 38,90%, la trayectoria más sólida de cualquier sector vertical. Los hospitales y las empresas de biotecnología implementan IA agéntica en diagnóstico, recomendación de tratamientos y descubrimiento de fármacos, donde los fallos de seguridad afectan directamente el bienestar del paciente y la exposición a la responsabilidad es aguda[4]Fuente: Administración Federal de Aviación, "Aprobaciones de Diseño de Software Aeronáutico," faa.gov. Los proyectos gubernamentales y de defensa, catalizados por contratos del Pentágono de USD 200 millones, requieren pruebas verificables y robustez adversarial para satisfacer los mandatos de seguridad de las misiones. Los adoptantes del sector de manufactura y robótica exigen capas de seguridad multimodales que conecten las interfaces ciberfísicas, garantizando que las máquinas autónomas operen dentro de tolerancias aceptables incluso bajo ruido de sensores o fallos de actuadores.

En todas las industrias, los criterios de adquisición convergen en la evidencia de cumplimiento continuo, el soporte de auditoría multijurisdiccional y la capacidad de evolucionar las políticas a medida que maduran las regulaciones. Los proveedores que ofrezcan soluciones modulares adaptables a los diferentes vocabularios de riesgo de cada sector vertical obtendrán una ventaja sostenida.

Por Dimensión de Seguridad: El Cumplimiento de Gobernanza se Acelera

Las herramientas de alineación técnica —IA constitucional, modelado de recompensas, interpretabilidad— capturaron el 33,48% de los ingresos de 2024, subrayando su papel fundamental en cualquier conjunto de seguridad. Sin embargo, el crecimiento más rápido reside en las suites de gobernanza y cumplimiento, con una CAGR prevista del 39,21%. Las empresas deben demostrar ahora no solo que los agentes se comportan correctamente, sino también que la empresa mantiene controles sistémicos, registros de auditoría y manuales de respuesta a incidentes. Los productos de seguridad procedimental cierran el ciclo integrando puntos de control de seguridad en las canalizaciones de CI/CD, la supervisión de producción y los protocolos de gestión de crisis.

Este cambio reconoce que la seguridad es tanto una disciplina técnica como organizacional. Los consejos de administración requieren marcos de supervisión de arriba hacia abajo, mientras que los reguladores y las aseguradoras exigen evidencia de abajo hacia arriba. Los proveedores que fusionan las barreras algorítmicas con la automatización de flujos de trabajo —emisión automática de tickets, análisis de causa raíz post-incidente, informes listos para reguladores— satisfacen el espectro completo de necesidades empresariales, anclando la próxima fase de crecimiento del mercado.

Análisis Geográfico

América del Norte generó el 45,47% de los ingresos de 2024, impulsada por contratos del Pentágono, startups de seguridad de IA bien financiadas y experimentación regulatoria temprana. Las iniciativas gubernamentales como el Instituto de Seguridad de IA de EE. UU. colaboran con Anthropic y OpenAI para codificar protocolos de evaluación, otorgando a los proveedores nacionales una ventaja inicial en la fijación de estándares [5]Fuente: Administración del Ciberespacio de China, "Requisitos Básicos de Seguridad para la IA Generativa," cac.gov.cn . Los gigantes financieros adoptan paneles de alineación continua, mientras que las subvenciones federales de Canadá nutren consorcios académico-industriales. México, aunque incipiente, alinea sus marcos emergentes con los estándares de EE. UU., posicionando a la región en su conjunto para un crecimiento cohesivo.

Se prevé que Asia-Pacífico se acelere a una CAGR del 39,40% hasta 2030, superando a todas las demás regiones. China aplica requisitos de seguridad para la IA generativa que obligan a los proveedores locales a incorporar controles de alineación como parte de su ciclo de vida del modelo. El marco de gobernanza de modelos de Singapur ofrece un modelo de cumplimiento para los países vecinos de la ASEAN, mientras que Japón y Corea del Sur innovan en torno a la seguridad de la colaboración humano-robot. Los principales proveedores de servicios de TI de India ofrecen servicios de alineación rentables para clientes globales, y el sector de recursos de Australia es pionero en la seguridad autónoma en operaciones remotas.

Europa se beneficia de las obligaciones vinculantes de la Ley de IA de la UE, que impulsan una demanda constante de soluciones de seguridad capaces de ofrecer documentación en tiempo real y un estricto cumplimiento de la soberanía de datos. El sector automotriz de Alemania pilota la verificación formal en líneas de producción, Francia se centra en la auditabilidad algorítmica en las finanzas, y el Reino Unido utiliza su flexibilidad post-Brexit para equilibrar la innovación con la responsabilidad. América del Sur y Oriente Medio y África representan oportunidades a más largo plazo: las empresas de tecnología financiera de Brasil y los programas de ciudades inteligentes de los Emiratos Árabes Unidos ya emiten solicitudes de propuestas que requieren aplicación de políticas y pruebas de estrés adversariales, presagiando una adopción regional más amplia a medida que la infraestructura y la claridad regulatoria evolucionen.

Panorama Competitivo

El mercado de Soluciones de Seguridad y Alineación de IA Agéntica sigue siendo moderadamente fragmentado. Anthropic, Safe Superintelligence y otras empresas centradas en la seguridad se sitúan junto a iniciativas de hiperescaladores de Microsoft, Google y AWS, y especialistas verticales como Robust Intelligence, HiddenLayer, Lakera AI, Patronus AI y Arthur AI. La diferenciación estratégica depende del enfoque técnico —conjuntos de políticas constitucionales, suites de verificación formal o pruebas de estrés adversariales continuas— así como del enfoque de comercialización, que va desde plataformas en la nube amplias hasta soluciones específicas por industria.

Las solicitudes de patentes se concentran en torno a la interpretabilidad mecanicista y la validación de políticas basada en pruebas, lo que señala un panorama de propiedad intelectual en maduración. Los hiperescaladores convierten en productos básicos los elementos primitivos de seguridad de referencia, lo que obliga a los proveedores especializados a profundizar en la experiencia de dominio u ofrecer niveles de garantía superiores. La Serie B de USD 2 mil millones asegurada por Safe Superintelligence en julio de 2025 subraya la confianza de los inversores en la seguridad matemáticamente demostrable. Mientras tanto, los proveedores de pruebas de estrés adversariales automatizadas reducen los costos de prueba hasta en un 80%, haciendo que la validación integral sea accesible para los compradores del mercado medio.

Los patrones de asociación revelan una orquestación entre proveedores: las herramientas de supervisión se integran con las APIs de aplicación en la nube; las suites de documentación ingieren automáticamente los hallazgos de las pruebas de estrés adversariales; y los núcleos de verificación exportan certificaciones legibles por máquina a las aseguradoras. A medida que los reguladores finalicen los estándares de referencia, los proveedores capaces de alinear sus productos con los protocolos de puntuación oficiales consolidarán sus ventajas competitivas.

Líderes de la Industria de Soluciones de Seguridad y Alineación de IA Agéntica

Anthropic PBC

OpenAI, L.L.C.

DeepMind Technologies Limited

Microsoft Corporation

IBM Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Tesla y xAI iniciaron conversaciones de fusión para integrar las capas de seguridad de xAI en los vehículos autónomos de Tesla.

- Marzo de 2025: El Pentágono otorgó USD 200 millones cada uno a Anthropic, Google y xAI para agentes de defensa alineados con la seguridad.

- Febrero de 2025: Perplexity AI ofreció USD 300 mil millones para adquirir las operaciones de TikTok en EE. UU., proponiendo una participación gubernamental del 50% para una mayor supervisión de seguridad.

- Enero de 2025: Meta creó Meta Superintelligence Labs tras contratar a Daniel Gross, unificando su investigación en seguridad de IA.

Alcance del Informe Global del Mercado de Soluciones de Seguridad y Alineación de IA Agéntica

| Servicios de Ajuste Fino de Modelos de Alineación |

| APIs de Aplicación de Políticas en Tiempo Real |

| Plataformas Autónomas de Pruebas de Estrés Adversariales |

| Paneles de Supervisión y Observabilidad |

| Suites de Gobernanza y Documentación |

| Otros Tipos de Soluciones |

| Basado en la Nube |

| Local / Nube Privada |

| Híbrido |

| BFSI |

| Salud y Ciencias de la Vida |

| Gobierno y Defensa |

| Tecnología y Telecomunicaciones |

| Manufactura y Robótica |

| Otras Industrias de Usuario Final |

| Alineación Técnica |

| Seguridad Procedimental / de Procesos |

| Gobernanza y Cumplimiento |

| Resto de Dimensiones de Seguridad |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Singapur | ||

| Malasia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Tipo de Solución | Servicios de Ajuste Fino de Modelos de Alineación | ||

| APIs de Aplicación de Políticas en Tiempo Real | |||

| Plataformas Autónomas de Pruebas de Estrés Adversariales | |||

| Paneles de Supervisión y Observabilidad | |||

| Suites de Gobernanza y Documentación | |||

| Otros Tipos de Soluciones | |||

| Por Modelo de Implementación | Basado en la Nube | ||

| Local / Nube Privada | |||

| Híbrido | |||

| Por Industria de Usuario Final | BFSI | ||

| Salud y Ciencias de la Vida | |||

| Gobierno y Defensa | |||

| Tecnología y Telecomunicaciones | |||

| Manufactura y Robótica | |||

| Otras Industrias de Usuario Final | |||

| Por Dimensión de Seguridad | Alineación Técnica | ||

| Seguridad Procedimental / de Procesos | |||

| Gobernanza y Cumplimiento | |||

| Resto de Dimensiones de Seguridad | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Chile | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Singapur | |||

| Malasia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de Soluciones de Seguridad y Alineación de IA Agéntica?

El mercado registró USD 2,24 mil millones en ingresos durante 2025.

¿A qué velocidad crecerá el mercado entre 2025 y 2030?

Se prevé que el valor del mercado aumente a USD 18,15 mil millones en 2030, lo que refleja una CAGR del 37,03%.

¿Qué región lidera el mercado actualmente?

América del Norte representa el 45,47% de los ingresos de 2024 debido al gasto en defensa y la adopción empresarial temprana.

¿Qué categoría de solución se está expandiendo más rápidamente?

Se proyecta que las plataformas autónomas de pruebas de estrés adversariales registren la CAGR más alta, del 38,40%, hasta 2030.

¿Por qué el sector salud es la industria de usuario final de más rápido crecimiento?

La estricta exposición a la responsabilidad y los requisitos de seguridad del paciente impulsan a los hospitales y las empresas de ciencias de la vida a adoptar herramientas de alineación demostrables, lo que resulta en una CAGR prevista del 38,90%.

¿Cómo influyen los reguladores en el gasto?

La Ley de IA de la UE y la pendiente Ley de Responsabilidad Algorítmica de EE. UU. exigen documentación de alineación continua, haciendo que las inversiones en seguridad sean obligatorias en lugar de opcionales.

Última actualización de la página el: