Tamaño y Participación del Mercado de IA Agéntica en Salud

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.03 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.78 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 42.03% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente |

| Mercado Más Grande | América del Norte |

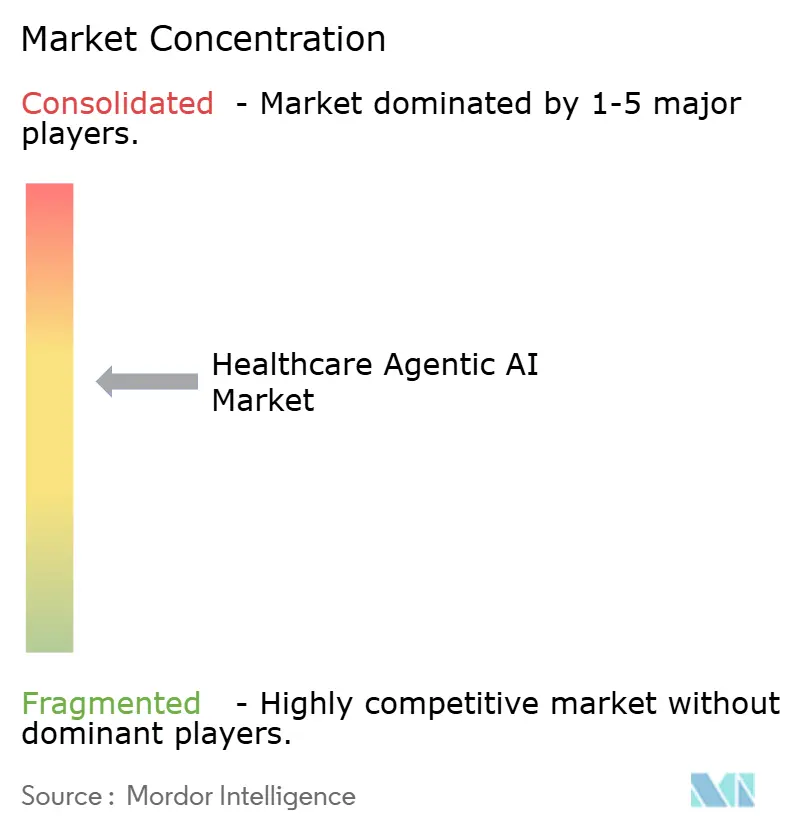

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de IA Agéntica en Salud por Mordor Intelligence

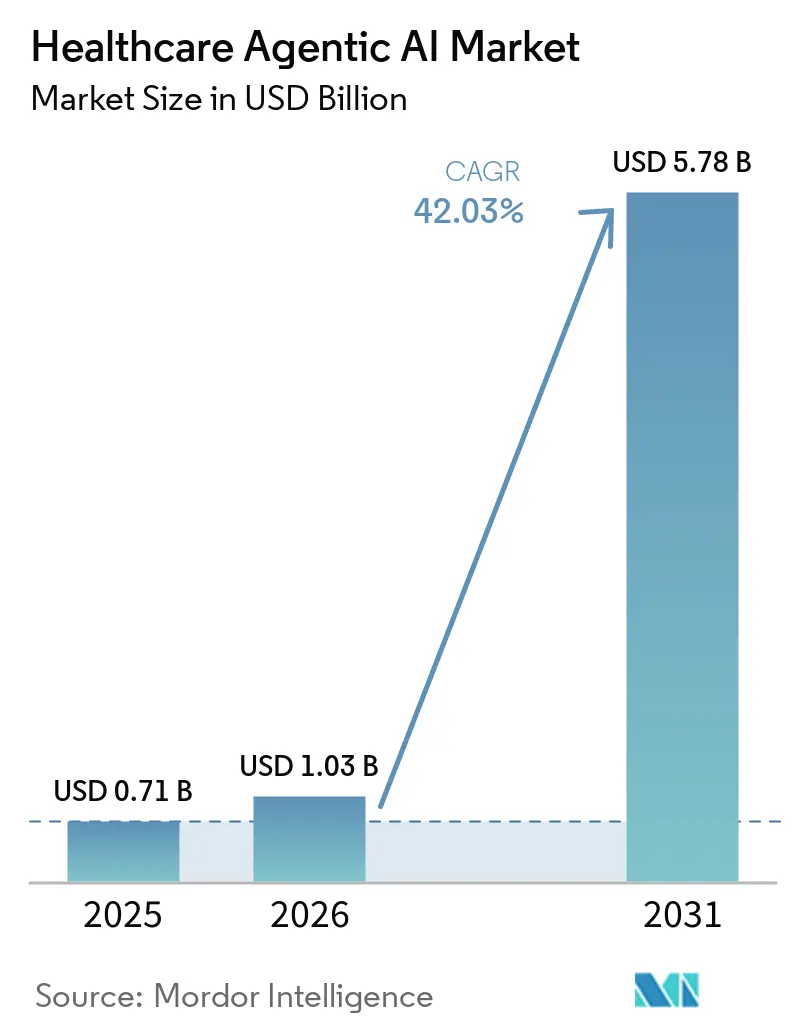

Se espera que el tamaño del mercado de IA agéntica en salud crezca de USD 0,71 mil millones en 2025 a USD 1,03 mil millones en 2026 y se prevé que alcance USD 5,78 mil millones en 2031 a una CAGR del 42,03% durante 2026-2031. El crecimiento está siendo impulsado por el paso de programas piloto a la implementación rutinaria en documentación, autorización previa, triaje diagnóstico y coordinación de atención. Los compradores ya no tratan estos sistemas como herramientas puntuales; muchos forman ahora parte de los flujos de trabajo operativos centrales en entornos de proveedores y pagadores. La competencia también se amplía a medida que las grandes empresas tecnológicas, los propietarios de plataformas de historias clínicas electrónicas y los proveedores especializados de IA en salud intentan asegurar un lugar duradero en los procesos clínicos y administrativos. Al mismo tiempo, la revisión regulatoria se está volviendo más estricta, lo que obliga a los proveedores a presentar evidencia más sólida, una gobernanza más clara y vías de actualización más seguras antes de que la adopción escale aún más. La mayor oportunidad reside en las organizaciones que combinan datos longitudinales de pacientes, flujos de trabajo multimodales e infraestructura conforme para respaldar una implementación de menor latencia y mayor responsabilidad.

Conclusiones Clave del Informe

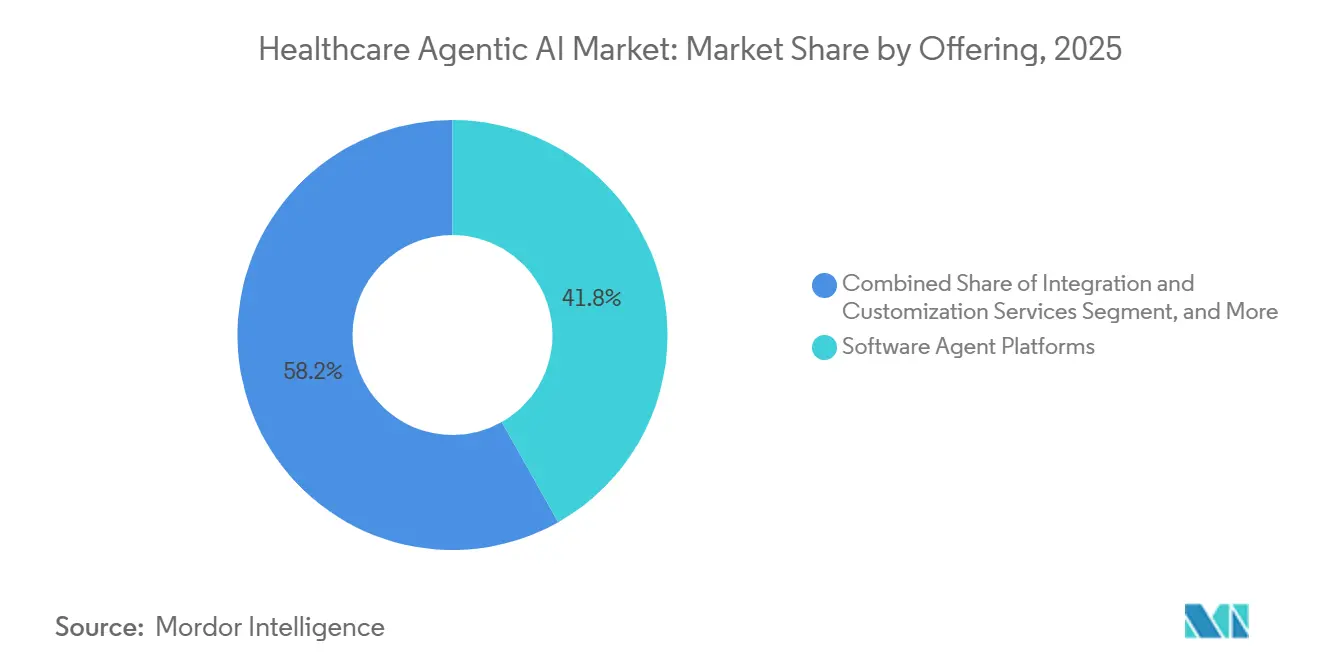

- Por oferta, las plataformas de agentes de software lideraron con una participación de ingresos del 41,82% del mercado de IA agéntica en salud en 2025, mientras que se proyecta que los dispositivos de borde y el hardware especializado se expandan a una CAGR del 42,63% hasta 2031.

- Por modo de implementación en el mercado de inteligencia artificial agéntica en salud, las arquitecturas basadas en la nube representaron el 52,38% de los ingresos del mercado de IA agéntica en salud en 2025, mientras que se prevé que las configuraciones híbridas de borde-nube crezcan a una CAGR del 42,58% hasta 2031.

- Por aplicación, el soporte de decisiones clínicas y diagnóstico representó el 29,63% de los ingresos del mercado de IA agéntica en salud en 2025, mientras que se proyecta que el monitoreo remoto y la telesalud avancen a una CAGR del 43,03% hasta 2031.

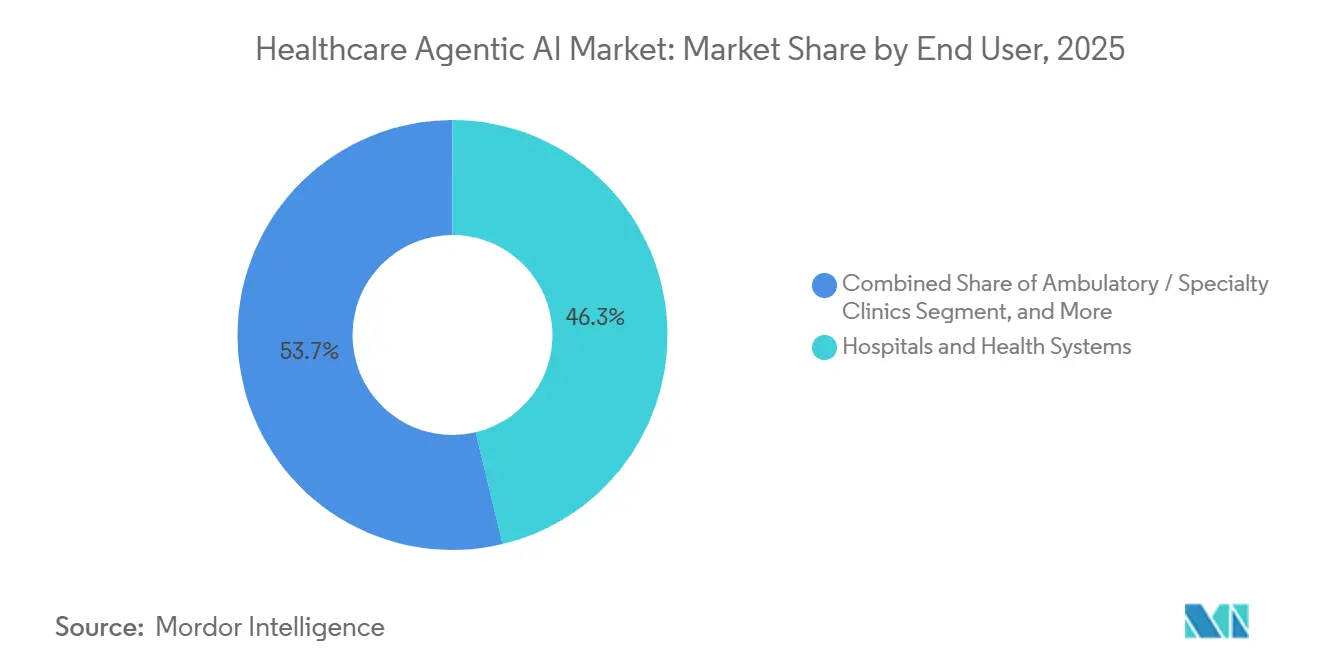

- Por usuario final, los hospitales y sistemas de salud representaron el 46,27% de los ingresos del mercado de IA agéntica en salud en 2025, mientras que se prevé que el segmento de pacientes y consumidor directo se expanda a una CAGR del 42,78% hasta 2031.

- En 2025, los agentes de modelos de lenguaje de gran escala capturaron el 38,91% de los ingresos del mercado de IA agéntica en salud, mientras que se proyecta que los agentes autónomos multimodales crezcan a una CAGR del 42,81% hasta 2031.

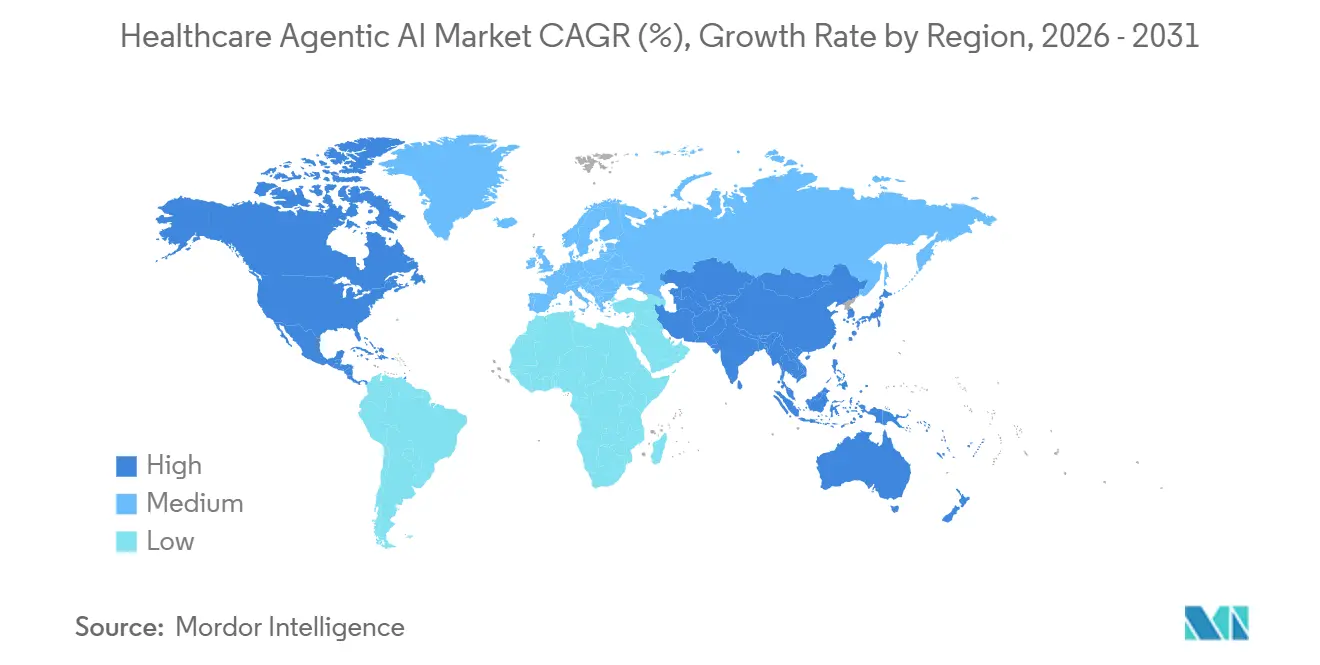

- Por geografía, América del Norte representó el 44,74% de los ingresos del mercado de IA agéntica en salud en 2025, mientras que se prevé que Oriente Medio se expanda a una CAGR del 42,89% hasta 2031 en el mercado de IA agéntica en salud.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de IA Agéntica en Salud

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción Creciente de Herramientas Clínicas ChatGPT Basadas en Modelos de Lenguaje de Gran Escala | +8.5% | Global, Liderado por América del Norte y el Reino Unido | Corto plazo (≤ 2 años) |

| Escasez Creciente de Personal de Enfermería que Impulsa los Asistentes Agentes | +7.2% | Global, Mayor Presión en América del Norte y Europa Occidental | Corto plazo (≤ 2 años) |

| Mandatos de Pagadores para la Automatización de Autorizaciones Previas | +6.4% | América del Norte, Principalmente Estados Unidos, con Extensión a Europa | Corto plazo (≤ 2 años), Mediano plazo (2-4 años) |

| Integración de Sensores Multimodales en Dispositivos de Monitoreo Remoto | +5.8% | Global, Fuerte en Asia-Pacífico, con Extensión a Oriente Medio y África | Mediano plazo (2-4 años) |

| Cambio Hacia la Atención Basada en Valor que Incentiva la Automatización | +4.6% | América del Norte y Europa Occidental | Mediano plazo (2-4 años) |

| Aumento del Financiamiento de Capital de Riesgo en Empresas Emergentes Agénticas de Salud | +3.5% | América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Adopción Creciente de Herramientas Clínicas ChatGPT Basadas en Modelos de Lenguaje de Gran Escala

En 2026, los sistemas de salud comenzaron a integrar herramientas clínicas basadas en modelos de lenguaje de gran escala en los flujos de trabajo diarios en lugar de limitarlas a entornos piloto. OpenAI lanzó OpenAI para la Salud en enero de 2026, asociándose con 8 instituciones de salud líderes de Estados Unidos y utilizando modelos GPT-5.2 desarrollados con la participación de 260 médicos de 60 países. El lanzamiento en abril de 2026 de ChatGPT para Médicos amplió el acceso verificado para usuarios médicos e introdujo un punto de referencia clínico a través de HealthBench Professional. Los principales proveedores, como Microsoft, están incorporando la orquestación de agentes de salud en sus hojas de ruta de productos principales. A finales de 2025, Microsoft introdujo modelos de IA específicos para la salud, un Orquestador de Agentes de Salud en Microsoft Foundry y un mercado de IA para la salud. A medida que las herramientas de IA verificadas ganan aceptación, la IA agéntica en salud está pasando de los presupuestos de innovación al gasto operativo.

Escasez Creciente de Personal de Enfermería que Impulsa los Asistentes Agentes

La presión sobre la fuerza laboral está impulsando la demanda de agentes de enfermería virtual y de apoyo a tareas. Un estudio que utiliza datos laborales de Estados Unidos proyecta 194.500 vacantes anuales de enfermeras registradas hasta 2033, con áreas no metropolitanas que potencialmente enfrentarán una escasez del 11% para 2038. Muchas tareas automatizadas, como los resúmenes de pacientes y la coordinación de comunicaciones, están vinculadas a los flujos de trabajo de enfermería. Mayo Clinic demostró escalabilidad al implementar su Asistente Virtual de Enfermería impulsado por IA a más de 9.600 enfermeras en unidades de hospitalización y emergencias para septiembre de 2025. Este enfoque práctico permite a los sistemas de salud recuperar tiempo del personal sin reformar los modelos de atención, manteniendo a los hospitales invertidos en IA agéntica a pesar de los ajustados presupuestos de capital.

Mandatos de Pagadores para la Automatización de Autorizaciones Previas

La autorización previa es un área de adopción clave impulsada por políticas para los agentes de salud. La Regla Final de Interoperabilidad y Autorización Previa de los Centros de Servicios de Medicare y Medicaid exige que los planes de Medicare Advantage, Medicaid y del Mercado resuelvan las solicitudes estándar en 7 días y las solicitudes urgentes en 72 horas antes del 1 de enero de 2026.[1]Centros de Servicios de Medicare y Medicaid, "Regla Final de Interoperabilidad y Autorización Previa de los Centros de Servicios de Medicare y Medicaid CMS-0057-F," Centros de Servicios de Medicare y Medicaid, cms.gov La regla también introduce la API de Autorización Previa basada en FHIR, vigente a partir del 1 de enero de 2027, fomentando las implementaciones de agentes en 2026 para agilizar la documentación y las solicitudes. Los proveedores se benefician de la adopción temprana, reduciendo las cargas administrativas antes de que los sistemas de los pagadores se adapten completamente. Esto vincula la demanda de IA agéntica en salud a plazos regulatorios en lugar de a una transformación digital opcional.

Integración de Sensores Multimodales en Dispositivos de Monitoreo Remoto

El monitoreo remoto está evolucionando a medida que los sistemas de IA ahora integran biosensores de Internet de las Cosas Médicas y datos clínicos en tiempo real. Un estudio de julio de 2025 en Scientific Reports destacó un modelo basado en transformadores que logró una precisión del 98,6% en conjuntos de datos de insuficiencia cardíaca combinando múltiples tipos de datos. Google DeepMind avanzó aún más en esto en abril de 2026 con investigación sobre co-médico de IA, habilitando audio y video en vivo, así como orientación para exámenes físicos remotos. Estos avances fortalecen el papel de la IA agéntica en el manejo de enfermedades crónicas, la atención posaguda y la atención domiciliaria, enfatizando la importancia de la implementación híbrida para la inferencia en vivo cerca de los pacientes.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Complejidades de Privacidad de Datos y Cumplimiento de HIPAA | -4.2% | América del Norte y Europa | Corto plazo (≤ 2 años), Mediano plazo (2-4 años) |

| Riesgos de Sesgo Algorítmico que Conducen al Escrutinio Regulatorio | -3.6% | Global | Mediano plazo (2-4 años) |

| Falta de Marcos de Interoperabilidad Estandarizados | -2.8% | Global, Más Agudo en Asia-Pacífico y Oriente Medio y África | Mediano plazo (2-4 años), Largo plazo (≥ 4 años) |

| Evidencia Limitada de Validación Clínica para Agentes Autónomos | -2.4% | Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Complejidades de Privacidad de Datos y Cumplimiento de HIPAA

Los requisitos de privacidad continúan obstaculizando la implementación a pesar de la creciente demanda. Los sistemas agénticos que manejan información de salud protegida crean múltiples puntos de control, aumentando la complejidad, especialmente para los sistemas de salud de múltiples estados que navegan por HIPAA y las leyes de privacidad estatales.[2]Gabriela Rios, "Diagnóstico Digital: Privacidad de Datos de Salud en Estados Unidos," Blog de Derecho y Biociencias, law.stanford.edu El crecimiento de la infraestructura nacional de interoperabilidad subraya aún más la necesidad de gobernanza, ya que un intercambio de datos más amplio resalta la importancia de los controles de acceso seguro y la auditabilidad. En consecuencia, el mercado de IA agéntica en salud favorece a los proveedores con reglas claras de manejo de datos, integración segura y supervisión sólida de las capas de modelos de terceros.

Riesgos de Sesgo Algorítmico que Conducen al Escrutinio Regulatorio

Las preocupaciones sobre el sesgo están pasando del debate académico a la revisión y actualización de productos. Un estudio de 2026 en Frontiers in Artificial Intelligence encontró que los modelos transparentes, como la regresión logística, pueden exhibir un sesgo más severo que los menos interpretables, desafiando la idea de que la explicabilidad garantiza la equidad. La guía de agosto de 2025 de la Administración de Alimentos y Medicamentos sobre software de dispositivos habilitados por IA requiere que los fabricantes monitoreen y mitiguen el sesgo en las actualizaciones posteriores a la comercialización. Los sistemas entrenados con datos de grandes centros académicos pueden no representar a todas las poblaciones de pacientes, lo que requiere una validación más amplia y un monitoreo más sólido. Estos requisitos aumentan los costos y el tiempo de revisión en el mercado de IA agéntica en salud, a pesar de la fuerte demanda.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Oferta: Las Plataformas de Software Lideran Mientras el Hardware se Expande en el Borde

Las plataformas de agentes de software representaron el 41,82% de la participación del mercado de IA agéntica en salud en 2025, impulsadas por su integración en flujos de trabajo vinculados a historias clínicas electrónicas, lo que aumenta los costos de cambio. Microsoft y Oracle han avanzado en la orquestación de IA de salud dentro de sus pilas empresariales, impulsando los ingresos recurrentes de software sin requerir la sustitución de hardware. Los servicios de integración siguen siendo vitales ya que muchas redes de proveedores operan sistemas mixtos de historias clínicas electrónicas e imágenes.

Se espera que los dispositivos de borde y el hardware especializado crezcan más rápido en el mercado de IA agéntica en salud, con una CAGR del 42,63% hasta 2031, impulsados por la necesidad de inferencia local en imágenes y monitoreo donde la latencia de la nube afecta la respuesta clínica. Philips y NVIDIA destacaron esta tendencia en mayo de 2025 al colaborar en un modelo de resonancia magnética que aprovechó la infraestructura de NVIDIA, incluidos MAISI y VISTA-3D, para la planificación de exploraciones y la detección automatizada.[3]Philips, "Philips se Asocia con NVIDIA para Impulsar la IA en Resonancia Magnética," Philips, philips.com Este desarrollo establece una capa de hardware distinta entre el equipo médico y las suscripciones de software en la nube.

Por Modo de Implementación: La Nube Lidera Mientras el Híbrido Gana Terreno

La implementación basada en la nube representó el 52,38% del mercado de inteligencia artificial agéntica en salud en 2025. Ese liderazgo refleja el hecho de que los sistemas de salud pueden escalar nuevas funciones de IA más rápido cuando no necesitan una infraestructura local pesada por adelantado. La implementación con prioridad en la nube también se alinea con la estrategia comercial de los principales proveedores de plataformas, que buscan que los servicios de IA se sitúen dentro de las relaciones empresariales existentes en datos, productividad y sistemas clínicos. Los modelos locales siguen siendo importantes en mercados e instituciones donde las normas de soberanía de datos y los estándares de gobernanza interna siguen siendo más estrictos de lo que una configuración exclusivamente en la nube puede satisfacer fácilmente.

Se proyecta que las implementaciones híbridas de borde-nube crezcan a una CAGR del 42,58% hasta 2031, equilibrando la inferencia local en tiempo real para el triaje y el monitoreo con las actualizaciones centralizadas de modelos. El programa Alliance Santé IA 2026 del CHU de Montpellier, una iniciativa de EUR 14,9 millones (USD 16,8 millones), utilizó computación local soberana para la implementación de IA en 16.000 profesionales hospitalarios. El crecimiento de la interoperabilidad nacional respalda aún más los modelos híbridos al permitir la coordinación de datos entre sitios sin centralizar toda la inferencia, lo que convierte a la arquitectura híbrida en un cambio de diseño clave en el mercado de IA agéntica en salud.

Por Aplicación: El Soporte de Decisiones Clínicas Lidera Mientras el Monitoreo Remoto se Acelera

El soporte de decisiones clínicas y el diagnóstico representaron el 29,63% de los ingresos por aplicación en 2025, impulsados por flujos de trabajo establecidos en radiología, oncología, atención del accidente cerebrovascular y triaje de emergencias. Viz.ai destacó esta escala de mercado, informando que su plataforma alcanzó casi 2.000 hospitales en Estados Unidos y cubrió más de 230 millones de vidas a finales de 2025. La automatización administrativa también creció, con Oracle declarando en marzo de 2026 que su Agente de IA Clínica ahorró a los médicos de Estados Unidos más de 200.000 horas desde su lanzamiento.

Se espera que el monitoreo remoto y la telesalud crezcan más rápido en el mercado de IA agéntica en salud, con una CAGR del 43,03% hasta 2031, impulsados por la demanda de seguimiento posagudo, manejo de enfermedades crónicas y participación del paciente. El descubrimiento de fármacos y la investigación, aunque de menor escala, tienen importancia estratégica. Tempus reportó ingresos de 2025 de USD 1,3 mil millones, un aumento del 83,4% interanual, respaldado por asociaciones de IA con AstraZeneca, Merck y Gilead. A medida que las redes de sensores mejoran y la atención se desplaza hacia el exterior, el mercado de IA agéntica en salud se está expandiendo más allá de las herramientas tradicionales de alerta hospitalaria.

Por Usuario Final: Los Hospitales Anclan los Ingresos Mientras la Demanda del Consumidor se Amplía

Los hospitales y sistemas de salud representaron el 46,27% de los ingresos por usuario final en 2025, impulsados por su control sobre grandes flujos de trabajo, la integración de historias clínicas electrónicas y los contratos a escala empresarial. Esto beneficia a los proveedores de ecosistemas integrados, ya que los compradores prefieren herramientas compatibles con los sistemas existentes. Las funciones de historias clínicas electrónicas impulsadas por IA de Oracle y la generación de notas clínicas destacan esta tendencia. Las clínicas más pequeñas siguen siendo relevantes pero requieren soluciones más simples y de implementación más rápida con soporte mínimo de tecnología de la información.

Se espera que el segmento de consumidor directo crezca a una CAGR del 42,78% hasta 2031, impulsado por modelos de participación digital financiados por pagadores y patrocinados por proveedores. OpenAI amplió este mercado en 2026 con productos de salud orientados a instituciones y herramientas de acceso para médicos, normalizando el uso de agentes más allá de los flujos de trabajo administrativos. Además, los plazos más estrictos de autorización previa están empujando a los pagadores y proveedores hacia modelos de interacción automatizados, manteniendo a los hospitales dominantes mientras amplían el mercado de IA agéntica en salud.

Por Tecnología: Los Agentes de Modelos de Lenguaje de Gran Escala Lideran Mientras los Sistemas Multimodales Amplían la Atención

Los agentes de modelos de lenguaje de gran escala representaron el 38,91% de los ingresos tecnológicos de 2025 en el mercado de inteligencia artificial agéntica en salud, impulsados por la naturaleza intensiva en texto de los datos de salud y la demanda de flujos de trabajo de documentación, comunicación y administración. Si bien los sistemas basados en reglas y los sistemas expertos mantienen una presencia heredada, su crecimiento se ha desacelerado a medida que los compradores prefieren herramientas más flexibles. Los agentes de aprendizaje por refuerzo son más efectivos en áreas operativas como la programación y la gestión de camas, donde las estructuras de acción-recompensa más estrechas son más fáciles de optimizar, lo que otorga a los sistemas basados en texto una ventaja inicial.

Se espera que los agentes autónomos multimodales crezcan a una CAGR del 42,81% hasta 2031, combinando imágenes, datos de historias clínicas electrónicas, voz y señales fisiológicas en procesos clínicos. Un estudio de 2026 en Nature Communications sobre DxDirector-7B mostró que el modelo superó a sistemas más grandes en enfermedades raras y casos complejos al seleccionar dinámicamente estrategias de diagnóstico y escalar operaciones de mayor riesgo a los médicos. El trabajo de co-médico de IA de Google DeepMind integra de manera similar entradas multimodales con soporte de consulta en tiempo real, mejorando la utilidad clínica al permitir la escalada cuando es necesario.

Análisis Geográfico

América del Norte representó el 44,74% de la participación del mercado de IA agéntica en salud en 2025, impulsada por la adopción generalizada de historias clínicas electrónicas, una sólida infraestructura en la nube y un dinámico ecosistema de software de salud. Las políticas federales, como los plazos de autorización previa más estrictos de los Centros de Servicios de Medicare y Medicaid y la interoperabilidad ampliada, aceleraron aún más la adopción. A principios de 2026, el Departamento de Salud y Servicios Humanos informó que TEFCA había facilitado casi 500 millones de intercambios de registros de salud, fortaleciendo el movimiento de datos para los flujos de trabajo de agentes. El principal desafío de la región radica en abordar las preocupaciones de privacidad, gobernanza y control de actualizaciones a medida que la adopción escala.

Europa ocupó el segundo lugar en 2025, siguiendo un enfoque impulsado por el cumplimiento que enfatiza la gobernanza de datos, la transparencia y la implementación soberana para la IA clínica de alto riesgo. La iniciativa COMPASS-AI de la Comisión Europea, lanzada en octubre de 2025, apoya la adopción segura de tecnologías en áreas como la oncología y la atención remota.[4]Representación de la Comisión Europea en Alemania, "Kommission Startet Leitinitiative Für Mehr Nutzung Von KI Im Gesundheitswesen," Comisión Europea, germany.representation.ec.europa.eu Por ejemplo, el CHU de Montpellier está desarrollando infraestructura de IA soberana, atrayendo el interés de 15 centros hospitalarios adicionales. Se espera que el mercado europeo priorice el control local y las arquitecturas conformes con auditorías sobre los despliegues rápidos exclusivamente en la nube.

Se proyecta que Oriente Medio crezca a una CAGR del 42,89% hasta 2031, la tasa de crecimiento regional más rápida, impulsada por programas de transformación de la salud respaldados por el Estado que integran la prestación de atención habilitada por IA. Asia-Pacífico también está emergiendo como una región clave, con la Administración Nacional de Seguridad del Seguro Médico de China lanzando la iniciativa de Nube de Seguro Médico Personal en marzo de 2026 para integrar datos de 1.330 millones de personas aseguradas. Las presiones sobre la fuerza laboral, la expansión de la telesalud y los grandes programas digitales públicos están impulsando la adopción en ambas regiones.

Panorama Competitivo

El mercado de inteligencia artificial agéntica en salud está moderadamente fragmentado, con una capa de plataforma concentrada y especialistas enfocados en flujos de trabajo. Las principales empresas tecnológicas como Microsoft, Google, Amazon y Oracle compiten en acceso a modelos, relaciones empresariales y profundidad de integración. Microsoft enfatizó los modelos específicos para la salud en 2025, mientras que Oracle avanzó en los flujos de trabajo de historias clínicas electrónicas impulsados por IA y la generación de notas clínicas. Mientras tanto, los proveedores especializados sobresalen en categorías más estrechas donde la prueba de resultados supera la cobertura amplia de la plataforma, manteniendo la fragmentación del mercado por debajo del nivel superior.

El éxito comercial en este mercado depende del impacto operativo o clínico demostrado. El Agente de IA Clínica de Oracle ahorró más de 200.000 horas de médicos y redujo el tiempo de documentación en un 41% en los departamentos de emergencias de AtlantiCare, ofreciendo beneficios concretos en los flujos de trabajo. Tempus aprovechó activos de datos propietarios, ganando impulso en ingresos y ampliando colaboraciones con Merck y Gilead. Hippocratic AI lanzó Polaris 5.0 en 2026, un sistema de 5 billones de parámetros validado por más de 7.500 médicos con licencia en Estados Unidos, enfatizando la seguridad y la profundidad de los datos sobre la escala bruta del modelo.

Las oportunidades permanecen en la coordinación de atención posaguda, la gobernanza entre proveedores y el soporte de telesalud multimodal. Philips y NVIDIA avanzaron en modelos fundamentales de imágenes de resonancia magnética en 2025, mientras que OpenAI se expandió de las interfaces de programación de aplicaciones de salud a herramientas orientadas a médicos en 2026. Se espera consolidación en la capa de plataforma, pero los proveedores especializados prosperarán donde el ajuste al flujo de trabajo local y la evidencia sean críticos. Es probable que los compradores continúen ensamblando pilas mixtas, manteniendo la fragmentación como una característica clave del mercado a pesar de la creciente influencia de las grandes empresas.

Líderes de la Industria de IA Agéntica en Salud

Microsoft Corporation

Google, LLC

Amazon.com, Inc.

IBM Corporation

NVIDIA Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2026: Tempus AI reportó ingresos del primer trimestre de 2026 de USD 348,1 millones, un aumento del 36,1% interanual, y anunció una colaboración estratégica plurianual con Merck para acelerar el descubrimiento de biomarcadores utilizando su plataforma multimodal Lens. La empresa también amplió su colaboración con Gilead para el acceso a nivel empresarial a Lens para el apoyo a la cartera de oncología.

- Febrero de 2026: Hippocratic AI lanzó Polaris 5.0 el 30 de abril de 2026, una constelación de IA de salud de 5 billones de parámetros construida sobre 180 millones de interacciones con pacientes y validada por más de 7.500 médicos con licencia en Estados Unidos, logrando una precisión de autenticación conforme con HIPAA del 99,1% y una seguridad de escalada clínica del 99,75% en 7 sistemas corporales.

- Abril de 2026: OpenAI lanzó ChatGPT para Médicos el 22 de abril de 2026, una herramienta de IA gratuita para médicos verificados impulsada por GPT-5.4 y probada en 6.924 conversaciones clínicas con calificaciones de seguridad del 99,6%. Se lanzó simultáneamente junto con HealthBench Professional, un punto de referencia abierto para evaluar modelos de lenguaje de gran escala en tareas clínicas reales de consulta, documentación e investigación.

- Abril de 2026: Google DeepMind publicó su investigación sobre co-médico de IA el 30 de abril de 2026, demostrando una arquitectura clínica de doble agente que se desempeñó de manera comparable o superó a los médicos de atención primaria en 68 de 140 áreas de habilidades de consulta evaluadas en estudios de simulación aleatorizados, con colaboraciones de investigación activas en Estados Unidos, India, Australia, Nueva Zelanda, Singapur y los Emiratos Árabes Unidos.

Alcance del Informe Global del Mercado de IA Agéntica en Salud

El Mercado de IA Agéntica en Salud se refiere al mercado global de sistemas de inteligencia artificial autónomos y semiautónomos diseñados para realizar, optimizar y apoyar tareas relacionadas con la salud con una intervención humana mínima. Estos agentes impulsados por IA aprovechan tecnologías avanzadas como los modelos de lenguaje de gran escala, la IA multimodal, el aprendizaje por refuerzo y la inteligencia basada en reglas para analizar datos médicos, automatizar flujos de trabajo, asistir en la toma de decisiones clínicas, mejorar la participación del paciente y mejorar la eficiencia operativa en los ecosistemas de salud.

El Mercado de IA Agéntica en Salud está Segmentado por Oferta (Plataformas, Servicios y Dispositivos de Borde), Implementación (Nube, Local e Híbrido), Aplicación (Soporte de Decisiones Clínicas y Diagnóstico, Participación del Paciente y Enfermería Virtual, Automatización Operativa y Administrativa, Descubrimiento de Fármacos e Investigación, y Monitoreo Remoto y Telesalud), Usuario Final (Hospitales y Sistemas de Salud, Clínicas Ambulatorias y Especializadas, Pagadores y Seguros, Empresas Farmacéuticas y de Biotecnología, Pacientes), Tecnología (Agentes de Modelos de Lenguaje de Gran Escala, Agentes Autónomos Multimodales, Agentes de Aprendizaje por Refuerzo y Agentes Basados en Reglas y Expertos) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico y Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Plataformas de Agentes de Software |

| Servicios de Integración y Personalización |

| Dispositivos de Borde y Hardware Especializado |

| Basado en la Nube |

| Local |

| Híbrido |

| Soporte de Decisiones Clínicas y Diagnóstico |

| Participación del Paciente y Enfermería Virtual |

| Automatización Operativa y Administrativa |

| Descubrimiento de Fármacos e Investigación |

| Monitoreo Remoto y Telesalud |

| Hospitales y Sistemas de Salud |

| Clínicas Ambulatorias y Especializadas |

| Pagadores y Seguros |

| Empresas Farmacéuticas y de Biotecnología |

| Pacientes (Consumidor Directo) |

| Agentes de Modelos de Lenguaje de Gran Escala |

| Agentes Autónomos Multimodales |

| Agentes de Aprendizaje por Refuerzo |

| Agentes Basados en Reglas y Expertos |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| Por Oferta | Plataformas de Agentes de Software | ||

| Servicios de Integración y Personalización | |||

| Dispositivos de Borde y Hardware Especializado | |||

| Por Modo de Implementación | Basado en la Nube | ||

| Local | |||

| Híbrido | |||

| Por Aplicación | Soporte de Decisiones Clínicas y Diagnóstico | ||

| Participación del Paciente y Enfermería Virtual | |||

| Automatización Operativa y Administrativa | |||

| Descubrimiento de Fármacos e Investigación | |||

| Monitoreo Remoto y Telesalud | |||

| Por Usuario Final | Hospitales y Sistemas de Salud | ||

| Clínicas Ambulatorias y Especializadas | |||

| Pagadores y Seguros | |||

| Empresas Farmacéuticas y de Biotecnología | |||

| Pacientes (Consumidor Directo) | |||

| Por Tecnología | Agentes de Modelos de Lenguaje de Gran Escala | ||

| Agentes Autónomos Multimodales | |||

| Agentes de Aprendizaje por Refuerzo | |||

| Agentes Basados en Reglas y Expertos | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de IA agéntica en salud?

El mercado de IA agéntica en salud se sitúa en USD 1,03 mil millones en 2026 y se proyecta que alcance USD 5,78 mil millones en 2031.

¿Qué tan rápido se espera que crezca la IA agéntica en salud hasta 2031?

Se prevé que el mercado se expanda a una CAGR del 42,63% de 2026 a 2031, lo que refleja un rápido movimiento de proyectos piloto al uso a escala en flujos de trabajo clínicos y administrativos.

¿Qué área de aplicación genera más ingresos hoy?

El soporte de decisiones clínicas y el diagnóstico lidera los ingresos por aplicación con una participación del 29,63% en 2025, respaldado por la adopción en radiología, oncología y triaje de emergencias.

¿Por qué las implementaciones híbridas se están volviendo más importantes en la IA de salud?

Los modelos híbridos están creciendo a una CAGR del 42,58% porque los proveedores quieren escalabilidad en la nube mientras mantienen la inferencia sensible a la latencia y algunos datos confidenciales más cerca del punto de atención.

¿Quiénes son los principales compradores de herramientas de IA agéntica en salud?

Los hospitales y sistemas de salud siguen siendo el grupo de usuarios finales más grande con el 46,27% de los ingresos de 2025, pero los canales orientados al paciente y de consumidor directo están creciendo rápidamente a una CAGR del 42,78%.

¿Qué está impulsando la competencia entre los proveedores en este espacio?

Los compradores están recompensando a los proveedores que demuestran ahorros medibles, controles de seguridad más sólidos y mejor ajuste al flujo de trabajo, razón por la cual las empresas de plataformas, los proveedores vinculados a historias clínicas electrónicas y las empresas especializadas de IA clínica están todas activas.

Última actualización de la página el: