Tamaño y Participación del Mercado de IA Agéntica en Ciberseguridad

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.43 Mil millones de dólares |

| Tamaño del Mercado (2031) | 9.63 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 31.71% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de IA Agéntica en Ciberseguridad por Mordor Intelligence

Se proyecta que el tamaño del mercado de IA agéntica en ciberseguridad será de USD 1,83 mil millones en 2025, USD 2,43 mil millones en 2026, y alcanzará USD 9,63 mil millones en 2031, creciendo a una CAGR del 31,71% de 2026 a 2031. Este cambio en la arquitectura de seguridad empresarial marca una transición desde la automatización basada en reglas fijas hacia sistemas capaces de razonar, planificar y tomar acciones defensivas con una intervención humana mínima. A diferencia de los ciclos anteriores de adopción de IA, las empresas ahora asignan tareas de investigación a sistemas autónomos en lugar de depender únicamente de la IA como herramienta de apoyo al analista. Según el Foro Económico Mundial, el 94% de los encuestados identificó la IA como el principal impulsor del cambio en ciberseguridad para el año siguiente, con el 77% de las organizaciones ya implementando IA para la detección de phishing, la respuesta a intrusiones y la automatización del SOC. Los grandes proveedores de plataformas están dando forma al mercado de IA agéntica en ciberseguridad al incorporar funciones agénticas en las ofertas de endpoints, nube, identidad y SOC, mejorando las oportunidades de venta cruzada y aumentando los costos de cambio para los compradores. Las oportunidades de mercado más sólidas se encuentran en organizaciones que requieren monitoreo continuo en entornos híbridos y flujos de trabajo regulados, aunque las preocupaciones sobre la transparencia del modelo, la gobernanza y la eficiencia computacional pueden ralentizar la adopción.

Conclusiones Clave del Informe

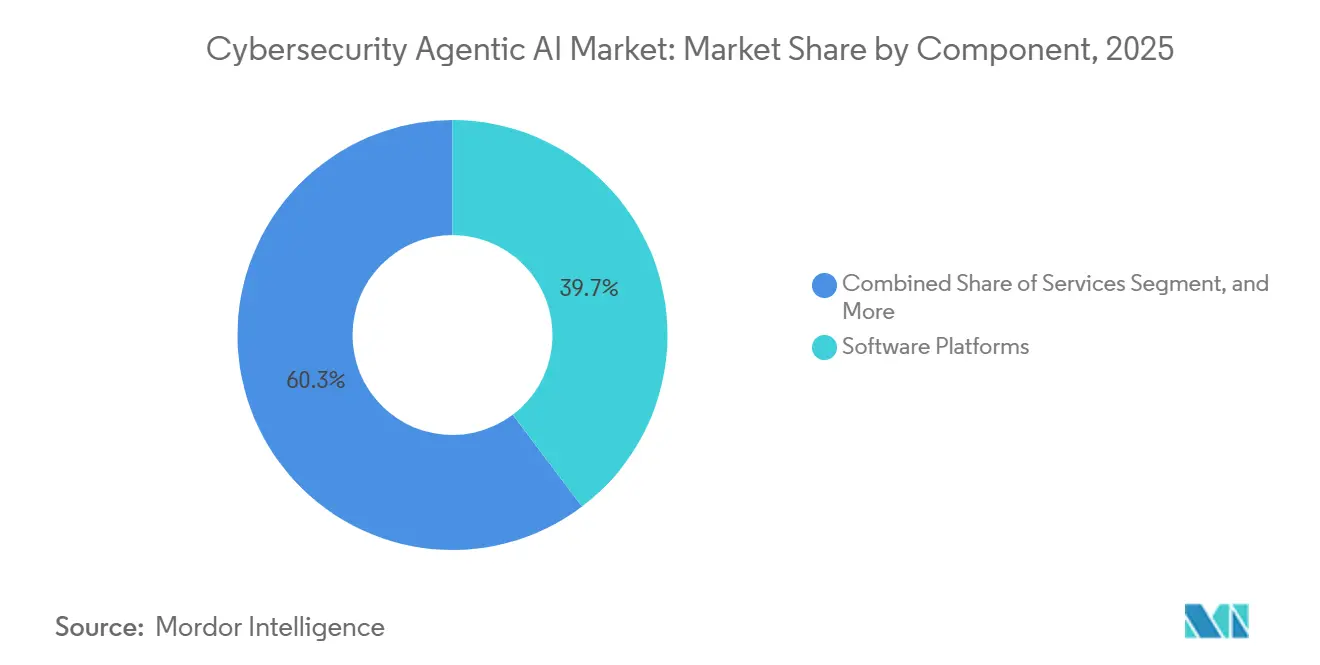

- Por componente, las plataformas de software lideraron con una participación del 39,71% del mercado de IA agéntica en ciberseguridad en 2025, mientras que se proyecta que los aceleradores de hardware se expandirán a una CAGR del 32,31% hasta 2031.

- Por nivel de seguridad, la seguridad de redes representó el 28,23% del mercado de IA agéntica en ciberseguridad en 2025, mientras que se prevé que la seguridad de OT e IoT crezca a una CAGR del 33,31% hasta 2031.

- Por modo de implementación, la modalidad nativa en la nube representó una participación del 61,54% del mercado de IA agéntica en ciberseguridad en 2025, mientras que se espera que la implementación híbrida registre una CAGR del 32,31% hasta 2031.

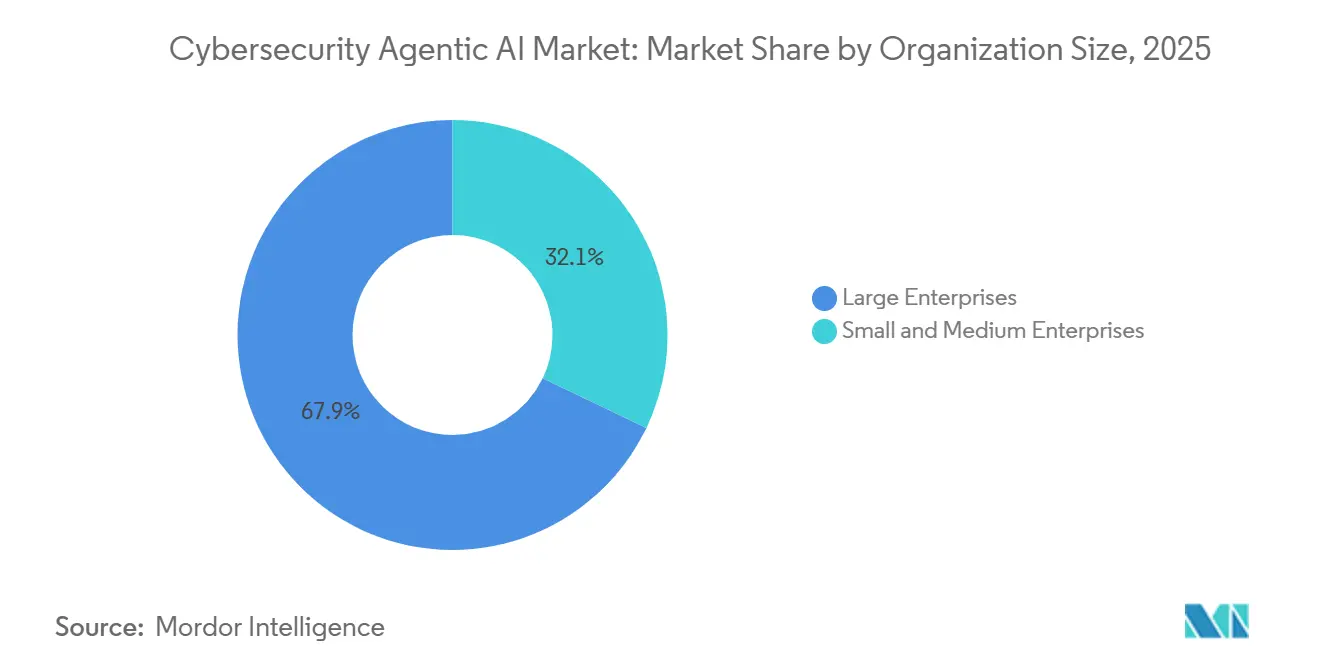

- Por tamaño de organización, las grandes empresas representaron el 67,89% de los ingresos del mercado de IA agéntica en ciberseguridad en 2025, mientras que se proyecta que las pymes crezcan a una CAGR del 32,11% hasta 2031.

- Por vertical industrial, BFSI capturó el 24,52% de los ingresos del mercado de IA agéntica en ciberseguridad en 2025, mientras que se espera que energía y servicios públicos crezca a una CAGR del 33,11% hasta 2031.

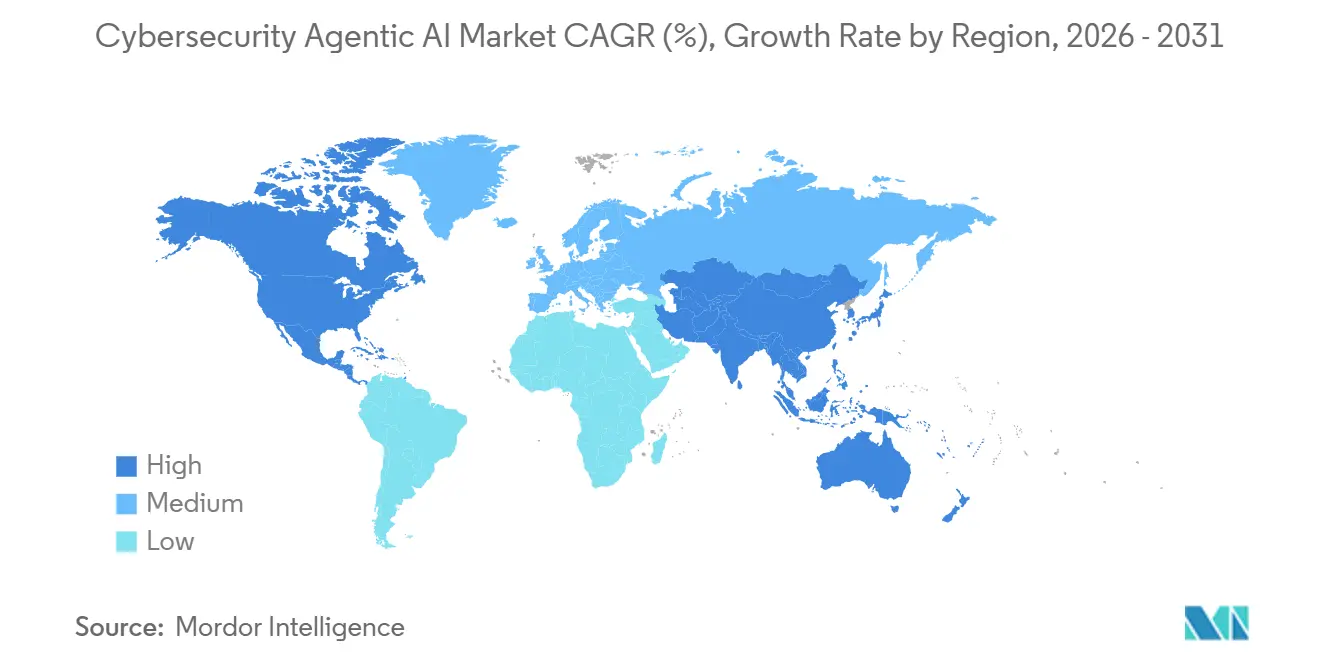

- Por geografía, América del Norte retuvo una participación del 34,86% del mercado de IA agéntica en ciberseguridad en 2025, mientras que se proyecta que Asia-Pacífico se expanda a una CAGR del 32,71% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de IA Agéntica en Ciberseguridad

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mitigación de Amenazas en Tiempo Real Mediante Bucles de Respuesta Autónoma | +6.8% | Global, con mayor intensidad en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Expansión de Superficies de Ataque Generadas por Máquinas en Entornos Multi-Nube | +5.9% | Global, particularmente Asia-Pacífico y América del Norte | Corto plazo (≤ 2 años) |

| Mandatos Regulatorios para el Monitoreo Continuo de Controles Impulsado por IA | +4.7% | Europa, América del Norte, Asia-Pacífico | Mediano plazo (2-4 años) |

| Escasez de Personal en Ciberseguridad que Acelera la Adopción de Seguridad con IA | +6.2% | Global, con presión aguda en América del Norte y Europa Occidental | Mediano plazo (2-4 años) |

| Integración de Agentes LLM en Canalizaciones de DevSecOps | +3.3% | América del Norte, Europa Occidental, centros tecnológicos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Financiamiento de Capital de Riesgo para Startups Especializadas en Seguridad con IA | +3.6% | América del Norte, Israel, el Reino Unido, Singapur | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Mitigación de Amenazas en Tiempo Real Mediante Bucles de Respuesta Autónoma

El mercado de IA agéntica en ciberseguridad está creciendo a medida que la actividad de amenazas supera los modelos de clasificación manual. CrowdStrike informó en marzo de 2026 que los adversarios redujeron el tiempo de ruptura a 29 minutos, dejando poco margen para la contención liderada por analistas.[1]CrowdStrike, "CrowdStrike Delivers Agentic MDR to Stop Breaches at Machine Speed," CrowdStrike, crowdstrike.com Los bucles de respuesta autónoma son cruciales porque integran la investigación, la priorización y la contención en un único proceso, evitando los retrasos causados por los traspasos entre equipos. La Máquina de Operaciones de Amenazas Autónoma de IBM, lanzada en abril de 2025, demuestra este cambio al utilizar flujos de trabajo multiagente y modelos específicos de dominio para la clasificación y la remediación con una intervención humana mínima. Estos bucles crean un efecto de retroalimentación que genera datos para mejorar la detección y la respuesta futuras.

Explosión de Superficies de Ataque Generadas por Máquinas en Entornos Multi-Nube

El mercado de IA agéntica en ciberseguridad se está expandiendo a medida que las cargas de trabajo habilitadas por IA aumentan la superficie de ataque para los equipos de seguridad. Cisco señaló en febrero de 2026 que las empresas buscan la aplicación de políticas con conciencia de IA a medida que las cargas de trabajo agénticas se extienden por las nubes, impulsando la demanda de controles de seguridad autónomos. La investigación de 2025 de Palo Alto Networks encontró que el 99% de las organizaciones que utilizan IA en producción experimentaron al menos un ataque en sus sistemas de IA, con el 41% reportando un aumento en los ataques a API. Orca Security encontró que el 55% de las organizaciones utilizaron dos o más proveedores de nube en 2025, frente al 12% en 2024, lo que pone de relieve un entorno fragmentado de identidad y políticas. Esto fortalece la demanda de sistemas de seguridad que interpreten el contexto y coordinen acciones en nubes, API y zonas de confianza.

Escasez Crónica de Personal en Ciberseguridad que Acelera la Adopción de Seguridad con IA

El mercado de IA agéntica en ciberseguridad avanza en medio de una escasez persistente de talento en seguridad. ISC2 informó en diciembre de 2025 que el 59% de los profesionales de ciberseguridad identificaron brechas de habilidades críticas en sus organizaciones, un aumento de 15 puntos respecto a 2024. Esta escasez cambia las prioridades empresariales, posicionando la IA como una capa de cobertura para mantener la capacidad de respuesta. El impacto es más evidente en los entornos de SOC, donde los volúmenes de alertas y la complejidad de identidades superan la capacidad de contratación. En consecuencia, crece la demanda de sistemas que gestionen investigaciones rutinarias, estandaricen decisiones y permitan a los analistas centrarse en casos de alto riesgo.

Mandatos Regulatorios para el Monitoreo Continuo de Controles Impulsado por IA

El mercado de IA agéntica en ciberseguridad se ve reforzado por regulaciones que exigen una supervisión continua en lugar de revisiones periódicas. La Iniciativa de Estándares para Agentes de IA del NIST, lanzada en febrero de 2026, destaca el cambio hacia la gobernanza a nivel de agente. La investigación en IA y Ética (enero de 2026) enfatizó que la transparencia, la trazabilidad, la interpretabilidad y la explicabilidad son obligaciones críticas bajo las políticas europeas, aunque la implementación práctica sigue sin resolverse. Los registros de auditoría automatizados y el registro de acciones con conciencia de políticas son ahora criterios de compra clave, especialmente en sectores regulados. Los proveedores que alinean la autonomía con el monitoreo, la documentación y la gobernanza tienen una posición más sólida en los entornos empresariales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Riesgos de IA Adversarial y Envenenamiento de Modelos | -3.2% | Global, especialmente en sectores regulados como BFSI, salud y gobierno | Mediano plazo (2-4 años) |

| Explicabilidad Limitada de las Decisiones de la IA Agéntica | -2.5% | Europa y América del Norte, especialmente en entornos financieros y de salud | Mediano plazo (2-4 años) |

| Altos Costos Computacionales de los Modelos Fundacionales Específicos de Seguridad | -2.1% | Global, con mayor impacto en pymes y regiones sensibles a los costos | Mediano plazo (2-4 años) |

| Estándares Fragmentados de Procedencia de Datos entre Jurisdicciones | -1.7% | Implementaciones transfronterizas entre Europa, América del Norte y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Riesgos de IA Adversarial y Envenenamiento de Modelos

El mercado de IA agéntica en ciberseguridad enfrenta desafíos ya que la misma autonomía que mejora la defensa puede amplificar el daño si los modelos o las canalizaciones de datos se ven comprometidos. OWASP identifica el envenenamiento de datos y modelos como riesgos críticos, incluida la inserción de puertas traseras, la manipulación de resultados y los ataques de denegación de servicio.[2]OWASP Gen AI Security Project, "LLM04:2025 Data and Model Poisoning," OWASP, genai.owasp.org La investigación presentada en ICLR 2025 reveló que incluso una tasa de envenenamiento del 0,1% durante el preentrenamiento puede persistir en los modelos implementados. El Grupo de Inteligencia de Amenazas de Google documentó el uso indebido de IA por parte de actores de amenazas en 2025, mostrando su aplicación práctica en ciberataques. Estos riesgos pueden ralentizar la adopción en sectores regulados, ya que los compradores imponen permisos más estrictos, alcances de implementación más reducidos o exigen una validación exhaustiva antes de permitir acciones autónomas en sistemas de producción.

Explicabilidad Limitada de las Decisiones de la IA Agéntica

La explicabilidad limitada restringe el mercado de IA agéntica en ciberseguridad, ya que los sistemas autónomos pueden actuar sin producir un rastro de decisiones claro para los equipos legales, de cumplimiento y de respuesta. El estudio de IA y Ética de 2026 destacó que la transparencia, la trazabilidad, la interpretabilidad y la explicabilidad son obligaciones distintas, con prácticas regulatorias que aún carecen de claridad. La Federación de Científicos Estadounidenses señaló en 2025 que la investigación sobre interpretabilidad va a la zaga del desarrollo de capacidades, lo que podría ralentizar la confianza en la implementación. La guía de CISA de 2025 advirtió contra el uso de modelos de lenguaje de gran escala para decisiones críticas de seguridad debido a preocupaciones sobre la explicabilidad. Como resultado, la adopción en entornos regulados y sensibles a la seguridad puede seguir siendo lenta a pesar de los avances tecnológicos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: El Liderazgo de las Plataformas de Software Refleja la Consolidación de Plataformas

Las plataformas de software mantuvieron una participación del 39,71% en 2025, lo que refleja la preferencia empresarial por la orquestación agéntica integrada en endpoints, nube, identidad y telemetría de red. Este segmento se beneficia de políticas compartidas, memoria y lógica de respuesta unificada, lo que simplifica las acciones autónomas a escala. Las implementaciones de agentes fragmentadas se perciben como un riesgo debido a decisiones inconsistentes y acciones duplicadas. Los servicios se mantuvieron como el segundo componente más grande, ya que muchas organizaciones requieren soporte externo para la implementación, el rediseño de flujos de trabajo, el mapeo de políticas y la gobernanza de modelos.

La demanda de servicios es cada vez más recurrente a medida que los compradores pasan de la implementación única al ajuste y la supervisión continuos. La versión beta pública de 2025 de la Plataforma de Agentes Duo de GitLab destacó cómo la orquestación se extiende a los flujos de trabajo de desarrollo y seguridad, impulsando las necesidades de asesoramiento e integración. Se proyecta que los aceleradores de hardware crezcan a una CAGR del 32,31% hasta 2031, impulsados por la necesidad de inferencia local en entornos sensibles a la latencia. Este cambio posiciona al hardware como un habilitador clave de la defensa autónoma en tiempo real en entornos de borde y alta velocidad, reduciendo la dependencia de los tiempos de ida y vuelta más lentos de la nube.

Por Nivel de Seguridad: La Seguridad de Redes Lidera Mientras que OT e IoT se Expanden Más Rápido

La seguridad de redes comandó una participación del 28,23% del mercado de IA agéntica en ciberseguridad en 2025 porque la telemetría de red sigue proporcionando la visión en tiempo real más amplia del movimiento este-oeste, la escalada lateral y las violaciones de políticas. Para muchas empresas, la capa de red sigue siendo la columna vertebral que permite a los sistemas agénticos correlacionar el comportamiento entre activos y entornos. La seguridad de endpoints también mantuvo una posición sólida porque suele ser el lugar más fácil para introducir la investigación autónoma y la remediación guiada en una pila de seguridad existente. Esto ha convertido a las plataformas de endpoints en un punto de entrada común para la adopción agéntica en el mercado de IA agéntica en ciberseguridad.

SentinelOne informó en marzo de 2026 que su capacidad de investigación autónoma Purple AI se incluyó en más del 50% de las licencias vendidas en el cuarto trimestre del ejercicio fiscal 26, destacando cómo los proveedores de endpoints aprovechan su base instalada para distribuir funciones agénticas. La seguridad en la nube y SaaS y la gestión de identidades y accesos también están creciendo a medida que las organizaciones gestionan un número creciente de identidades no humanas y rutas de acceso impulsadas por API. La seguridad de OT e IoT, el segmento de más rápido crecimiento con una CAGR del 33,31% hasta 2031, está impulsada por la rápida convergencia de la infraestructura digital y física. El mercado de IA agéntica en ciberseguridad está evolucionando hacia plataformas que interpretan tanto la intención de red como el contexto operacional, en lugar de simplemente detectar anomalías.

Por Modo de Implementación: La Modalidad Nativa en la Nube Lidera Mientras que la Híbrida se Adapta a las Cargas de Trabajo Reguladas

La implementación nativa en la nube representó el 61,54% en 2025, lo que refleja la adopción temprana en entornos construidos en torno a API, flujos de eventos y cómputo elástico. Este modelo se adapta al mercado de IA agéntica en ciberseguridad, ya que los sistemas autónomos requieren acceso rápido a la telemetría, los motores de políticas y los flujos de trabajo de remediación en toda la infraestructura distribuida. La entrega en la nube también permite actualizaciones de modelos más rápidas, que son críticas en un panorama de amenazas en constante evolución. La implementación en instalaciones propias sigue siendo relevante en los sectores gubernamental, de defensa e infraestructura crítica debido a las estrictas políticas de manejo de datos.

Se espera que la implementación híbrida crezca a una CAGR del 32,31% hasta 2031, impulsada por empresas que retienen datos sensibles o regulados en sus instalaciones mientras utilizan la orquestación basada en la nube para la coordinación. Esta arquitectura equilibra el control, la soberanía y la velocidad. En mayo de 2026, Microsoft informó que su sistema de defensa agéntica multimodelo MDASH obtuvo una puntuación del 88,45% en el punto de referencia CyberGym en 1.507 tareas de vulnerabilidad del mundo real, enfatizando el valor de las arquitecturas de modelos distribuidos. Es probable que la modalidad híbrida se convierta en la estructura preferida para las grandes empresas reguladas que necesitan tanto autonomía como un control estricto de los datos.

Por Tamaño de Organización: Las Grandes Empresas Lideran Mientras que las Pymes se Expanden Más Rápido

Las grandes empresas representaron el 67,89% de los ingresos en 2025, impulsadas por su amplia telemetría, mayores presupuestos y capacidad para implementar marcos de gobernanza de IA. Su dominio en el mercado de IA agéntica en ciberseguridad se debe a que los proveedores de plataformas agrupan funciones agénticas en los acuerdos empresariales, convirtiendo la adopción en una actualización en lugar de una compra separada. Estas organizaciones invierten en el rediseño de flujos de trabajo, la aplicación de políticas y la supervisión de modelos debido a la escala del riesgo, manteniendo la dependencia del mercado de las grandes empresas.

Se espera que las pymes crezcan a una CAGR del 32,11% hasta 2031, ayudadas por los canales de detección y respuesta gestionadas que simplifican la adopción. Las empresas más pequeñas requieren investigaciones más rápidas y una mejor cobertura, pero carecen de los recursos para un SOC interno completo. El estudio de fuerza laboral de ISC2 de 2025 destaca una brecha de habilidades que impulsa la demanda de capacidad de seguridad externa y respuesta automatizada. Sin embargo, la adopción por parte de las pymes depende de la gobernanza, ya que una remediación mal supervisada puede causar interrupciones. El crecimiento favorecerá los modelos liderados por servicios que combinen autonomía con supervisión y control de políticas.

Por Vertical Industrial: BFSI Lidera Mientras que Energía y Servicios Públicos Gana Impulso

BFSI representó el 24,52% del mercado en 2025 debido a su perfil de amenazas de alto valor, los requisitos de cumplimiento y la adopción temprana de IA para el monitoreo y la detección de anomalías. Estas instituciones dependen de la vigilancia continua, el mapeo de controles y la contención rápida de amenazas. La Autoridad Bancaria Europea informó en septiembre de 2025 que el 92% de los bancos de la Unión Europea utilizaban IA, con el 55% empleando modelos de IA agéntica o de propósito general en procesos orientados al consumidor, lo que pone de relieve una sólida familiaridad con la gobernanza de IA. La salud, las ciencias de la vida, el gobierno y la defensa también impulsan la demanda debido al riesgo interno, la exposición a la cadena de suministro y las necesidades de protección de datos sensibles.

La manufactura está ganando importancia a medida que los ataques de ransomware y la integración digital aumentan. Dragos informó en abril de 2026 un aumento del 64% interanual en los ataques de ransomware a organizaciones industriales, impulsando la demanda de modelos defensivos adaptativos. Energía y servicios públicos, con una CAGR del 33,11% hasta 2031, se centra cada vez más en la protección de infraestructuras críticas, donde las interrupciones tienen consecuencias generalizadas. El estudio de servicios públicos de Cisco de 2026 reveló que el 87% de las empresas de servicios públicos consideraban la IA clave para una ciberseguridad más sólida, con el 47% planeando adoptar IA para las operaciones de la red eléctrica en un plazo de cinco años. El comercio minorista y el comercio electrónico siguen siendo menos maduros en el mercado de IA agéntica en ciberseguridad debido a presupuestos más ajustados y un enfoque en el fraude en lugar de intrusiones avanzadas.

Análisis Geográfico

América del Norte representó el 34,86% del mercado de IA agéntica en ciberseguridad en 2025, impulsada por su sólida base de proveedores y la temprana adopción empresarial. Las políticas que promueven el monitoreo continuo y la resiliencia cibernética en sectores regulados respaldan aún más el crecimiento. ISC2 informó en diciembre de 2025 que las brechas críticas de habilidades en ciberseguridad en la región están impulsando la demanda de plataformas que reducen el esfuerzo manual.[3]ISC2, "Estudio de la Fuerza Laboral en Ciberseguridad ISC2 2025," ISC2, isc2.org El crecimiento del mercado también está vinculado a la expansión de contratos empresariales, con clientes que adoptan funciones agénticas a través de relaciones más amplias con plataformas en lugar de adquisiciones independientes.

Se proyecta que Asia-Pacífico crecerá a una CAGR del 32,71% hasta 2031, convirtiéndose en el mercado regional de más rápido crecimiento. Este crecimiento está impulsado por la rápida expansión digital, la adopción de múltiples nubes y las preocupaciones por los ataques habilitados por IA. Las organizaciones de la región están escalando sus defensas cibernéticas más rápido de lo que pueden ampliar sus equipos de seguridad especializados. La modernización de infraestructuras críticas y el monitoreo de entornos distribuidos también impulsan la demanda, aunque las normas de localización de datos y la madurez regulatoria pueden generar oportunidades desiguales.

Europa ocupó el tercer lugar en 2025, con una demanda centrada en servicios financieros, manufactura e infraestructura crítica, donde la gobernanza y la documentación son tan importantes como la detección. Una investigación publicada en AI and Ethics en 2026 destacó el énfasis de Europa en la transparencia y la explicabilidad, respaldando la demanda de sistemas autónomos auditables. Oriente Medio y África están creciendo desde una base más pequeña a través de programas de transformación digital, mientras que América del Sur se está expandiendo gradualmente en medio del aumento de las amenazas de ransomware y la digitalización del sector financiero. Ambas regiones se encuentran en etapas tempranas de desarrollo, pero muestran una demanda creciente de modelos escalables de monitoreo y respuesta.

Panorama Competitivo

El mercado de IA agéntica en ciberseguridad está moderadamente fragmentado, con algunos grandes proveedores como CrowdStrike, Palo Alto Networks, Microsoft, SentinelOne e IBM dominando gracias a su control sobre los activos de telemetría, las relaciones empresariales y la agrupación de plataformas. Estos líderes incorporan funciones agénticas en los entornos de seguridad existentes, aprovechando los flujos de datos propietarios y las superficies de control integradas. El mercado recompensa a los proveedores que combinan autonomía con visibilidad en las capas de endpoints, nube, identidad y red.

CrowdStrike amplió su ecosistema en 2026 al lanzar el Ecosistema Charlotte AI AgentWorks con socios como AWS, Anthropic, NVIDIA y OpenAI, posicionando a Falcon como una capa de gobernanza tanto para agentes personalizados como de terceros. IBM integró funciones agénticas en todos los flujos de trabajo con Seguridad Autónoma, mientras que Palo Alto Networks mejoró sus capacidades al adquirir Protect AI en julio de 2025, añadiendo escaneo de modelos, pruebas de penetración de IA y protección en tiempo de ejecución a Prisma AIRS.[4]Palo Alto Networks, "Palo Alto Networks Completes Acquisition of Protect AI," Palo Alto Networks, paloaltonetworks.com Estas estrategias destacan la importancia del control del ecosistema, las adquisiciones y la incorporación de funciones agénticas en los flujos de trabajo empresariales.

Las oportunidades competitivas son más sólidas por debajo del nivel empresarial superior, donde las organizaciones más pequeñas buscan precios más simples, una implementación más fácil y soporte gestionado. Esto ha permitido que proveedores especializados como Noma Security emerjan, centrándose en la gobernanza de agentes de IA y el monitoreo nativo de IA. Noma recaudó USD 100 millones en una ronda de financiación Serie B en julio de 2025 para escalar su plataforma. Sin embargo, el mercado sigue favoreciendo a las grandes plataformas, ya que la mayoría de los compradores prefieren ampliar sus pilas de seguridad existentes en lugar de adoptar nuevas soluciones independientes.

Líderes de la Industria de IA Agéntica en Ciberseguridad

-

CrowdStrike Holdings Inc.

-

Palo Alto Networks, Inc.

-

Microsoft Corporation

-

SentinelOne Inc.

-

Darktrace Plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2026: SentinelOne presentó los Servicios de IA Wayfinder Frontier en asociación con Anthropic, ofreciendo descubrimiento acelerado por IA de vulnerabilidades no divulgadas, priorización basada en la explotabilidad y disrupción de cadenas de explotación en superficies de ataque de endpoints, nube, identidad e IA.

- Abril de 2026: IBM anunció nuevas medidas de ciberseguridad empresarial, incluida IBM Seguridad Autónoma, un servicio impulsado por múltiples agentes diseñado para integrarse en toda la pila de seguridad, identidad, riesgo y funciones de gobernanza de una organización para automatizar la remediación de vulnerabilidades y contener amenazas a velocidad de máquina.

- Marzo de 2026: CrowdStrike lanzó el Ecosistema Charlotte AI AgentWorks, una plataforma sin código para construir agentes de seguridad personalizados utilizando modelos de IA de frontera de Anthropic, NVIDIA y OpenAI, en colaboración con Accenture, AWS, Deloitte, Salesforce y Telefónica Tech.

- Febrero de 2026: Cisco amplió su cartera de Defensa de IA con el AI BOM, el Catálogo MCP para la gobernanza de agentes, salvaguardas agénticas en tiempo real integradas con NVIDIA NeMo, y la introducción de IOS XE 26 con criptografía poscuántica de pila completa para el enrutamiento empresarial.

Alcance del Informe del Mercado Global de IA Agéntica en Ciberseguridad

El Mercado de IA Agéntica en Ciberseguridad se refiere a la industria global centrada en el desarrollo, la implementación y la adopción de sistemas de inteligencia artificial autónomos o semiautónomos diseñados para detectar, prevenir, analizar y responder a las amenazas de ciberseguridad con una intervención humana mínima. Estas soluciones de ciberseguridad impulsadas por IA aprovechan tecnologías como el aprendizaje automático, los modelos de lenguaje de gran escala, la IA generativa, los agentes autónomos, el análisis de comportamiento y la inteligencia de amenazas en tiempo real para mejorar las operaciones de seguridad, automatizar la respuesta a incidentes, mejorar la precisión de la detección de amenazas y reducir los tiempos de respuesta en los entornos empresariales.

El Mercado de IA Agéntica en Ciberseguridad está Segmentado por Componente (Plataformas de Software, Servicios y Aceleradores de Hardware), Nivel de Seguridad (Seguridad de Redes, Seguridad de Endpoints, Seguridad de Aplicaciones, Seguridad en la Nube y SaaS, Gestión de Identidades y Accesos, y Seguridad de OT/IoT), Implementación (Nativa en la Nube, En Instalaciones Propias e Híbrida), Tamaño de Organización (Grandes Empresas y Pequeñas y Medianas Empresas), Vertical Industrial (BFSI, Salud y Ciencias de la Vida, Gobierno y Defensa, TI y Telecomunicaciones, Manufactura, Comercio Minorista y Comercio Electrónico, y Energía y Servicios Públicos) y Geografía (América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Plataformas de Software |

| Servicios (Detección y Respuesta Gestionadas, Asesoramiento, Integración) |

| Aceleradores de Hardware (Silicio Optimizado para IA, Sensores) |

| Seguridad de Redes |

| Seguridad de Endpoints |

| Seguridad de Aplicaciones |

| Seguridad en la Nube y SaaS |

| Gestión de Identidades y Accesos |

| Seguridad de OT / IoT |

| Nativa en la Nube |

| En Instalaciones Propias |

| Híbrida |

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| BFSI |

| Salud y Ciencias de la Vida |

| Gobierno y Defensa |

| TI y Telecomunicaciones |

| Manufactura |

| Comercio Minorista y Comercio Electrónico |

| Energía y Servicios Públicos |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| Por Componente | Plataformas de Software | ||

| Servicios (Detección y Respuesta Gestionadas, Asesoramiento, Integración) | |||

| Aceleradores de Hardware (Silicio Optimizado para IA, Sensores) | |||

| Por Nivel de Seguridad | Seguridad de Redes | ||

| Seguridad de Endpoints | |||

| Seguridad de Aplicaciones | |||

| Seguridad en la Nube y SaaS | |||

| Gestión de Identidades y Accesos | |||

| Seguridad de OT / IoT | |||

| Por Modo de Implementación | Nativa en la Nube | ||

| En Instalaciones Propias | |||

| Híbrida | |||

| Por Tamaño de Organización | Grandes Empresas | ||

| Pequeñas y Medianas Empresas | |||

| Por Vertical Industrial | BFSI | ||

| Salud y Ciencias de la Vida | |||

| Gobierno y Defensa | |||

| TI y Telecomunicaciones | |||

| Manufactura | |||

| Comercio Minorista y Comercio Electrónico | |||

| Energía y Servicios Públicos | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el pronóstico de valor para 2031 de la IA agéntica en ciberseguridad?

Se proyecta que el mercado de IA agéntica en ciberseguridad alcance USD 9,63 mil millones en 2031, frente a USD 2,43 mil millones en 2026, lo que refleja una CAGR del 31,71% durante 2026 a 2031.

¿Qué región lidera la demanda actual de soluciones de IA agéntica en ciberseguridad?

América del Norte lidera la demanda actual con una participación del 34,86% en 2025, respaldada por una sólida base de proveedores, una fuerte adopción empresarial y una mayor presión regulatoria.

¿Qué región está creciendo más rápido hasta 2031?

Asia-Pacífico es la región de más rápido crecimiento, con una CAGR proyectada del 32,71% de 2026 a 2031, a medida que la expansión digital y la adopción de la nube aumentan la complejidad de la seguridad.

¿Qué modelo de implementación domina actualmente?

La implementación nativa en la nube lidera con una participación del 61,54% en 2025 porque los sistemas agénticos dependen en gran medida de las API, los flujos de eventos y el cómputo escalable.

¿Qué área de uso se está expandiendo más rápido por nivel de seguridad?

La seguridad de OT e IoT es la capa de seguridad de más rápido crecimiento, con una CAGR del 33,31% hasta 2031, impulsada por la convergencia de la infraestructura digital y física.

¿Por qué las grandes empresas lideran la adopción mientras que las pymes crecen más rápido?

Las grandes empresas lideran los ingresos con una participación del 67,89% porque tienen presupuestos más grandes y mayor capacidad de gobernanza, mientras que las pymes están creciendo más rápido a una CAGR del 32,11% a través de modelos de entrega liderados por servicios y basados en detección y respuesta gestionadas.

Última actualización de la página el: