Tamaño y Participación del Mercado de Herramientas de Monitoreo, Análisis y Observabilidad de AI Agéntica

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 0.55 Mil millones de dólares |

| Tamaño del Mercado (2030) | 2.05 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 30.10% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

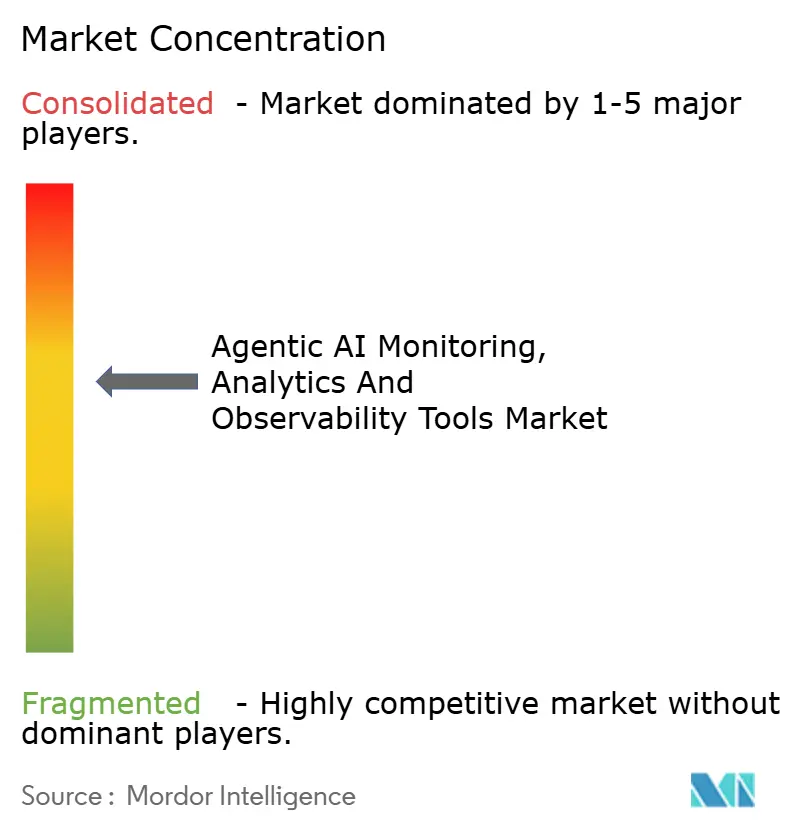

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Herramientas de Monitoreo, Análisis y Observabilidad de AI Agéntica por Mordor Intelligence

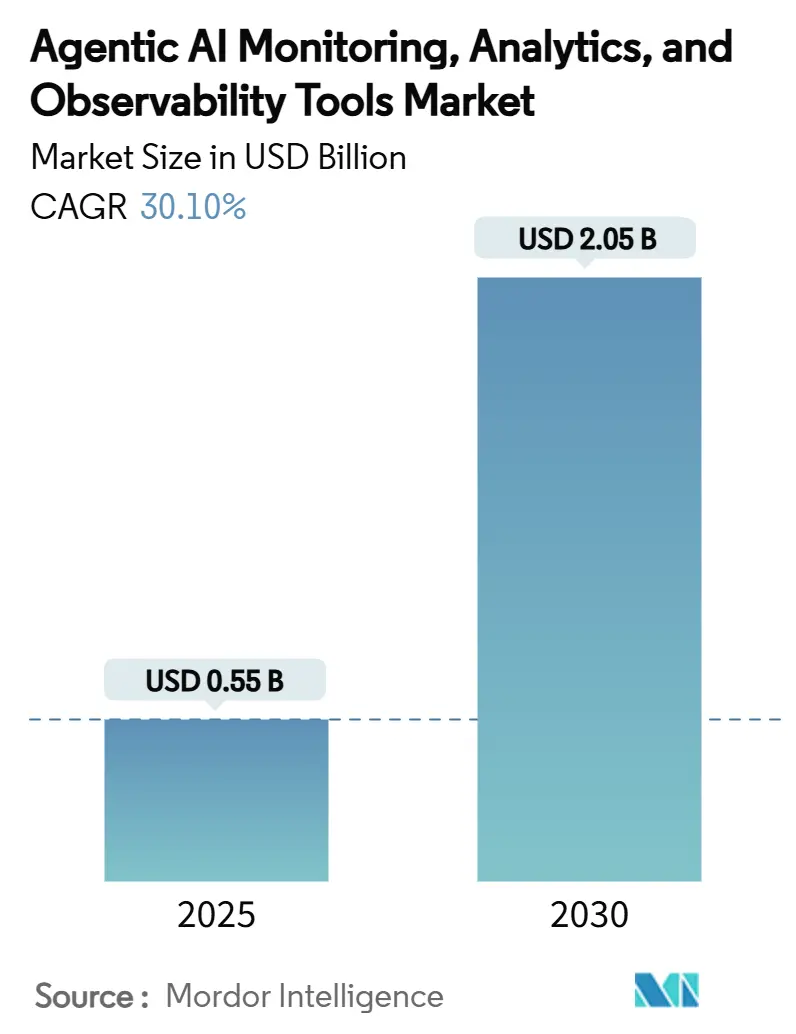

El tamaño del mercado de herramientas de monitoreo, análisis y observabilidad de AI agéntica se sitúa en USD 0,55 mil millones en 2025 y se prevé que alcance USD 2,05 mil millones en 2030, lo que refleja una CAGR del 30,10% durante el período. El crecimiento se sustenta en la urgente necesidad empresarial de rastrear en tiempo real las cadenas de razonamiento, las invocaciones de herramientas y los flujos de trabajo en evolución de los agentes de AI autónomos. El mayor escrutinio derivado de la Ley de AI de la UE y el Marco de Gestión de Riesgos de AI del NIST impulsa a las organizaciones hacia el registro a prueba de manipulaciones y la garantía continua, especialmente en sectores regulados. Las arquitecturas nativas en la nube, la telemetría de alta cardinalidad y los despliegues en el borde amplían aún más la oportunidad direccionable, dado que los productos APM heredados resultan inadecuados. Las estrategias de los proveedores se agrupan ahora en torno a la integración de plataformas, la automatización del cumplimiento normativo y los agentes de control que intervienen antes de que los fallos se propaguen. Al mismo tiempo, las alternativas de código abierto como Langfuse presionan a los actores establecidos en materia de precios y preocupaciones sobre la soberanía de los datos.

Conclusiones Clave del Informe

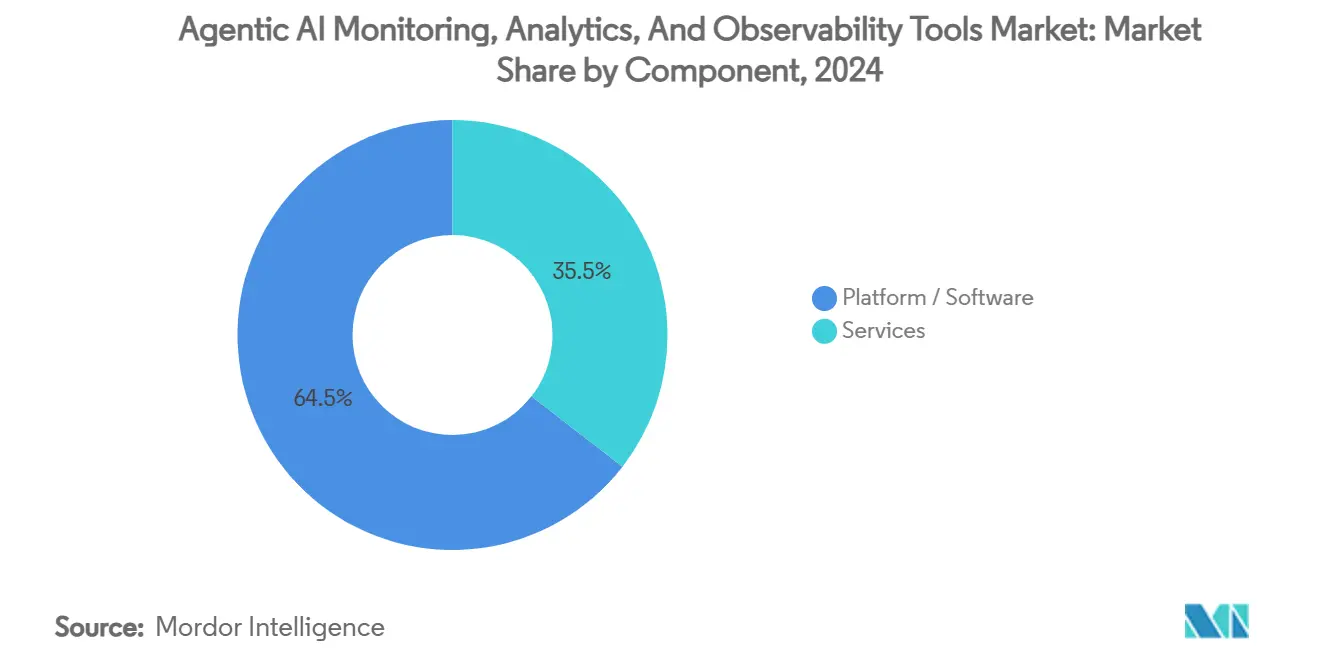

- Por componente, Plataforma/Software lideró con una participación de ingresos del 64,5% en 2024; se proyecta que Servicios se expanda a una CAGR del 31,4% hasta 2030.

- Por modelo de implementación, SaaS Nativo en la Nube capturó el 59,8% de la participación del mercado de herramientas de monitoreo, análisis y observabilidad de AI agéntica en 2024, mientras que la implementación en el Borde e Integrada avanza a una CAGR del 34,9% hasta 2030.

- Por categoría de herramienta, la Observabilidad de LLM/Agente representó una participación del 40,1% del tamaño del mercado de herramientas de monitoreo, análisis y observabilidad de AI agéntica en 2024, y el Monitoreo de Seguridad y Cumplimiento Normativo está creciendo a una CAGR del 32,7% hasta 2030.

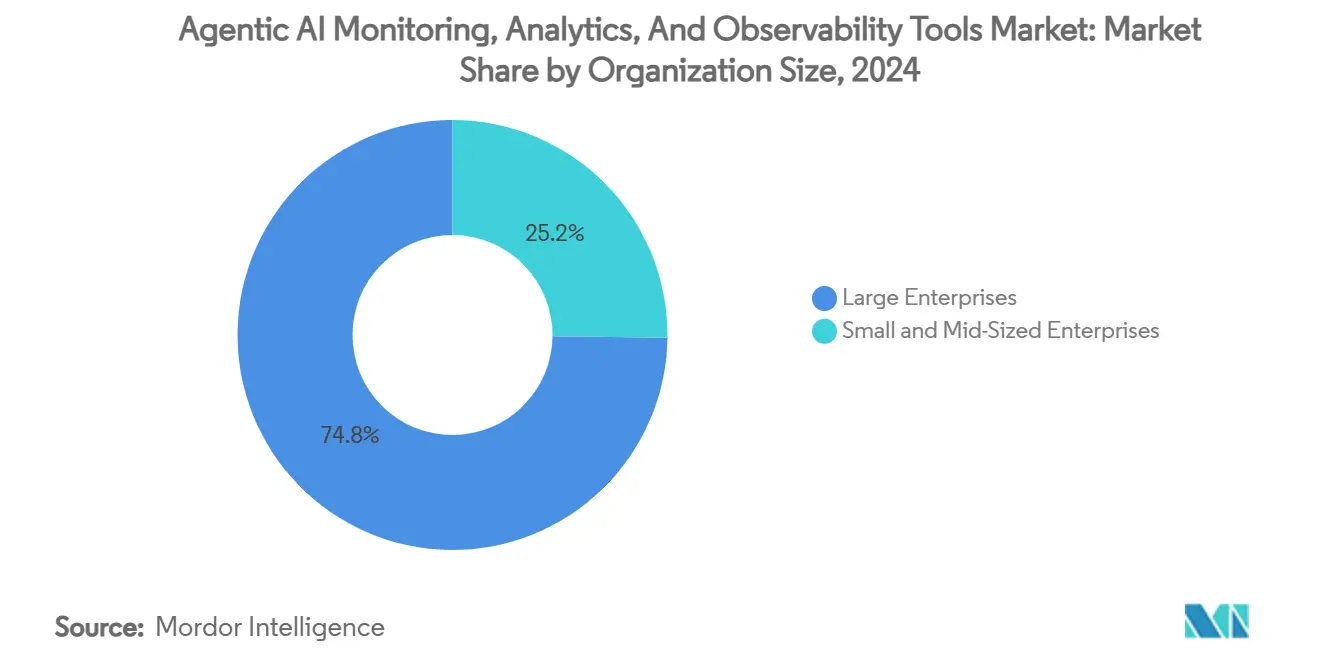

- Por tamaño de organización, las Grandes Empresas representaron el 74,8% del tamaño del mercado de herramientas de monitoreo, análisis y observabilidad de AI agéntica en 2024; las Pymes registraron la CAGR más rápida del 32,4% entre 2025 y 2030.

- Por industria de uso final, BFSI concentró el 34,6% de la participación del mercado de herramientas de monitoreo, análisis y observabilidad de AI agéntica en 2024, mientras que Salud y Ciencias de la Vida exhibe una CAGR del 33,2% hasta 2030.

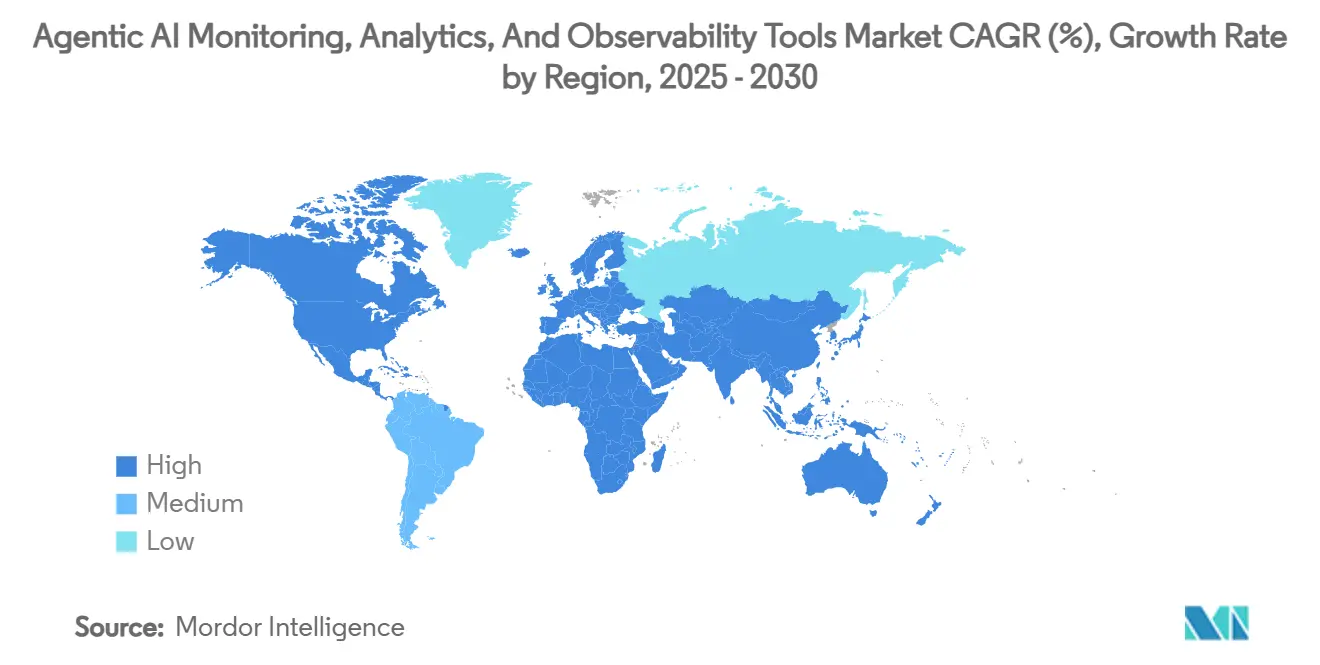

- Por geografía, América del Norte representó el 39,4% del tamaño del mercado en 2024; Asia-Pacífico registró la CAGR más rápida del 34,1% entre 2025 y 2030.

Tendencias e Información del Mercado Global de Herramientas de Monitoreo, Análisis y Observabilidad de AI Agéntica

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Los despliegues masivos de GenAI y LLM requieren garantía en tiempo de ejecución | +8.2% | Global, América del Norte y el núcleo de la UE | Mediano plazo (2-4 años) |

| El endurecimiento de las regulaciones específicas de AI exige registros a prueba de manipulaciones | +6.8% | UE como primaria, América del Norte como secundaria | Largo plazo (≥ 4 años) |

| Explosión de microservicios nativos en la nube y telemetría de alta cardinalidad | +5.4% | Global, regiones con enfoque en la nube | Corto plazo (≤ 2 años) |

| El cambio hacia RAG y el uso de herramientas por agentes genera nuevas superficies de ataque en la observabilidad | +4.7% | América del Norte y UE, Asia-Pacífico en ascenso | Mediano plazo (2-4 años) |

| Surgimiento de DSL de aplicación que permiten controles integrados | +2.9% | Centros de innovación de EE. UU., cumplimiento normativo en la UE | Largo plazo (≥ 4 años) |

| Los programas de formación en AI a nivel directivo financian presupuestos de observabilidad | +2.0% | Grandes empresas a nivel mundial | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Los despliegues masivos de GenAI y LLM requieren garantía en tiempo de ejecución

Los despliegues de modelos de lenguaje de gran escala han pasado de proyectos piloto a cargas de trabajo con impacto en los ingresos, como la atención al cliente y la generación de contenido. Las empresas ahora requieren validación continua de las tasas de alucinación, la latencia y el consumo de recursos para evitar la pérdida de clientes o multas regulatorias. Azure AI Foundry Agent Service, presentado en mayo de 2025, ejemplifica el movimiento de los proveedores hacia el rastreo integrado de agentes y la exportación de métricas diseñadas para aplicaciones multiagente [1]AI Agent Store Editors, "Noticias Diarias de Agentes de AI – Mayo 2025," aiagentstore.ai. Los usuarios de servicios financieros y salud dominan el gasto inicial porque los fallos en el servicio pueden desencadenar infracciones de cumplimiento normativo e incidentes de seguridad del paciente. Este cambio redefine los criterios de compra; los compradores de plataformas priorizan la visibilidad de la cadena de razonamiento sobre los paneles de precisión de modelos convencionales.

El endurecimiento de las regulaciones específicas de AI exige registros a prueba de manipulaciones

La Ley de AI de la UE, en vigor desde agosto de 2024, obliga a los desarrolladores de sistemas de AI de alto riesgo a mantener registros de auditoría inmutables y a notificar incidentes graves dentro de plazos definidos. Una orientación similar del NIST extiende esas expectativas a los operadores con sede en EE. UU. Los proveedores de atención médica enfrentan una doble exposición porque los requisitos de privacidad específicos del sector se superponen a las disposiciones de la Ley. Por ello, los proveedores incorporan plantillas de cumplimiento normativo, sellado de registros mediante cadena de hash y flujos de trabajo automatizados para la gestión de incidentes. El costo anual proyectado de cumplimiento normativo de USD 29.277 por unidad de AI incentiva la contratación de soluciones de observabilidad listas para usar en lugar de desarrollos internos [2]2021.AI Research, "Comprensión de las Sanciones de la Ley de AI de la UE y el Logro del Cumplimiento Normativo," 2021.ai.

Explosión de microservicios nativos en la nube y telemetría de alta cardinalidad

Los microservicios, los contenedores y las funciones sin servidor fragmentan la lógica de las aplicaciones en miles de entidades efímeras, generando millones de series temporales únicas. Las herramientas APM tradicionales no pueden correlacionar esta escala de datos ni decodificar la telemetría basada en transformadores. La comunidad OpenTelemetry ofrece ahora convenciones semánticas para trazas de LLM, lo que permite a los operadores unir conversaciones, incrustaciones y latencias a nivel de token [3]Uptrace Engineering Blog, "OpenTelemetry para Sistemas de AI: Guía de Implementación," uptrace.dev. Los flujos de datos de alta resolución alimentan modelos de detección de anomalías como Toto de Datadog, que aprende de 350 millones de observaciones para identificar señales precursoras de deriva.

El cambio hacia RAG y el uso de herramientas por agentes genera nuevas superficies de ataque en la observabilidad

Las canalizaciones de generación aumentada por recuperación combinan bases de conocimiento externas con modelos generativos. Los actores maliciosos pueden envenenar esas fuentes o inyectar instrucciones para manipular las respuestas posteriores. Los agentes autónomos multiplican la exposición al encadenar llamadas a API sin supervisión humana. Las plataformas de observabilidad deben, por tanto, monitorear la integridad de las fuentes de datos, los patrones de uso de API y los privilegios de acceso junto con las salidas del modelo. Los adoptantes del sector BFSI insisten en el rastreo de linaje para demostrar que los informes de inversión o las decisiones crediticias se basaron en bases de conocimiento verificadas. Los proveedores especializados ahora integran la auditoría de almacenes vectoriales y la visualización de políticas de agentes en paneles únicos, ampliando el alcance del mercado para los compradores orientados a la seguridad.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Temores de soberanía de datos y privacidad en torno al almacenamiento de instrucciones/trazas | −4.1% | UE como primaria, Asia-Pacífico en desarrollo | Mediano plazo (2-4 años) |

| Escasez de personal capacitado en telemetría de LLM/agente | −3.6% | Global, aguda en mercados emergentes | Largo plazo (≥ 4 años) |

| Alto costo total de propiedad para la observabilidad de pila completa | −2.7% | Pymes a nivel mundial | Corto plazo (≤ 2 años) |

| Complejidad de integración con canalizaciones heredadas de DevOps | −2.3% | Grandes multinacionales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Temores de soberanía de datos y privacidad en torno al almacenamiento de instrucciones/trazas

Las empresas dudan en exportar trazas de agentes enriquecidas que pueden contener datos personales, secretos comerciales o parámetros de modelos a plataformas SaaS multiinquilino. Los responsables del tratamiento europeos que operan bajo el RGPD exigen almacenamiento local o nodos en la nube dentro del país, lo que complica los despliegues globales. Las empresas de salud y finanzas a menudo dividen los despliegues, enviando telemetría redactada a análisis centralizados mientras mantienen los registros sin procesar en las instalaciones. Las técnicas emergentes de preservación de la privacidad, como la privacidad diferencial, enmascaran los tokens sensibles, pero su adopción sigue siendo baja debido a la sobrecarga de procesamiento.

Escasez de personal capacitado en telemetría de LLM/agente

La observabilidad para sistemas agénticos abarca DevOps, ingeniería de aprendizaje automático y análisis de seguridad. El talento capaz de decodificar cabezas de atención, trazas de cadena de pensamiento y métricas de nube híbrida es escaso. Las universidades se retrasan en la actualización de los planes de estudio y los programas de certificación siguen siendo incipientes. Como resultado, muchas empresas externalizan el diseño del monitoreo a los brazos de servicios profesionales de los proveedores de plataformas, lo que infla los plazos y presupuestos de los proyectos. La escasez de habilidades es más aguda en América Latina, Oriente Medio y los mercados asiáticos de nivel 2, lo que ralentiza la adopción regional.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Servicios superan en crecimiento a medida que las plataformas escalan

Las soluciones de plataforma dominaron los ingresos de 2024 con una participación del 64,5% del tamaño del mercado de herramientas de monitoreo, análisis y observabilidad de AI agéntica, ya que los compradores prefirieron pilas integradas que cubren la ingesta de registros, el análisis de trazas y los motores de políticas. Sin embargo, los Servicios registran una CAGR del 31,4% hasta 2030, lo que refleja la demanda de personalización, integración y manuales de operaciones gestionados. Las instituciones financieras y los organismos del sector público a menudo contratan empresas especializadas para alinear los resultados de la plataforma con los manuales de gobernanza internos. Las complejidades se multiplican cuando se involucran nodos en el borde o redes con aislamiento de red, lo que refuerza la demanda de servicios.

Los socios de implementación construyen conectores entre la telemetría de la cadena de razonamiento y los SIEM tradicionales, diseñan flujos de escalada para agentes guardianes y capacitan al personal en el análisis de trazas de instrucciones. Las ofertas de detección gestionada atraen a las Pymes que carecen de equipos de ingeniería disponibles las 24 horas. A medida que los agentes autónomos se extienden a los procesos de oficina intermedia, la respuesta a incidentes se vuelve crítica para el negocio, profundizando la dependencia de la experiencia externa. En consecuencia, los ecosistemas de proveedores se asemejan cada vez más a los modelos MSSP de ciberseguridad que a los contratos clásicos de mantenimiento de software.

Por Modelo de Implementación: El impulso en el borde desafía la hegemonía de la nube

El SaaS Nativo en la Nube aún posee el 59,8% de la participación del mercado de herramientas de monitoreo, análisis y observabilidad de AI agéntica gracias a la incorporación sin fricciones y la escalabilidad instantánea. Sin embargo, las implementaciones en el Borde e Integradas avanzan a una CAGR del 34,9% a medida que las regulaciones de AI de soberanía obligan a que la inferencia ocurra cerca de las fuentes de datos. Los minoristas, las aerolíneas y las empresas de telecomunicaciones acercan la inferencia a los usuarios finales para reducir la latencia por debajo de 50 milisegundos y mantener los datos propietarios detrás de los cortafuegos corporativos.

Los escenarios en el borde crean nuevas brechas de telemetría. Los dispositivos pueden operar sin conexión durante horas y luego cargar en ráfagas trazas comprimidas. Las plataformas de observabilidad han respondido con muestreo adaptativo y agentes de detección de anomalías en el dispositivo que señalan infracciones de políticas incluso sin conectividad. Los despliegues híbridos combinan centros de nube regionales con pasarelas a nivel de flota, lo que exige paneles federados que reconcilien las vistas locales y globales. Estos requisitos amplían la base direccionable para las suites de monitoreo centradas en agentes e independientes de la plataforma.

Por Categoría de Herramienta: La seguridad y el cumplimiento normativo entran en hipercrecimiento

Las herramientas de Observabilidad de LLM/Agente concentraron el 40,1% de los ingresos de 2024, consolidando su estatus como el centro de compra principal. Los módulos de Infraestructura y APM siguen siendo esenciales para el seguimiento de la utilización de recursos, pero corren el riesgo de convertirse en productos básicos. El Monitoreo de Seguridad y Cumplimiento Normativo, que representa solo el 10% del gasto actual, es el de mayor crecimiento con una CAGR del 32,7%, ya que los reguladores y las aseguradoras exigen pruebas de que los resultados de la AI no pueden ser manipulados.

Las ofertas centradas en la seguridad incorporan agentes de control que ejecutan interruptores de emergencia cuando las anomalías superan los umbrales. Se integran con DSL de aplicación como AgentSpec, lo que permite a los autores de políticas definir invocaciones de herramientas o fuentes de datos permisibles. La demanda también crece para la atestación criptográfica de los registros de inferencia, creando superposición con las iniciativas de confianza cero. Los proveedores tradicionales de SIEM apuntan al nicho, pero deben ingerir nuevas cargas útiles como tokens de cadena de pensamiento y vectores de incrustación, que sobrecargan los esquemas heredados.

Por Tamaño de Organización: Las Pymes reducen la brecha de capacidades

Las Grandes Empresas capturaron el 74,8% del gasto de 2024 debido a sus amplios presupuestos y programas de garantía de AI mandatados por la junta directiva. Sin embargo, las Pymes registran una CAGR del 32,4%, cerrando rápidamente las brechas de capacidades a medida que los niveles de precios SaaS democratizan la observabilidad avanzada. Las encuestas muestran que el 18% de las Pymes ya despliegan AI generativa y el 72% utiliza decisiones basadas en datos, creando terreno fértil para el monitoreo ligero [4]División de Políticas de la OCDE, "Digitalización de las Pymes para Gestionar Shocks y Transiciones," oecd.org.

Las Pymes demandan paneles listos para usar, cuotas de telemetría de pago por crecimiento y configuración asistida por AI. Los proveedores responden con plantillas predefinidas que detectan automáticamente los proveedores de LLM y muestran métricas de seguridad de referencia. Los paquetes de servicios gestionados contrarrestan la escasez de habilidades, mientras que las integraciones en el mercado con suites de productividad reducen los costos de cambio. Durante el período de pronóstico, la paridad de características entre las ediciones empresariales y las de Pymes erosionará los diferenciales de precios, ampliando la adopción total direccionable.

Por Industria de Uso Final: La Salud rivaliza con BFSI por el protagonismo en el crecimiento

BFSI mantuvo una participación del 34,6% en 2024, impulsada por estrictos registros de auditoría para algoritmos de negociación y detección de fraude. Los reguladores exigen el registro inmutable de las decisiones del modelo y las justificaciones de las puntuaciones de riesgo, lo que se alinea con las capacidades de observabilidad agéntica. Salud y Ciencias de la Vida, con una base del 15%, se acelera a una CAGR del 33,2% hasta 2030 a medida que los hospitales adoptan AI de monitoreo continuo de pacientes que debe demostrar fiabilidad a los médicos.

Los despliegues clínicos introducen estrictas restricciones de latencia y privacidad. Los agentes de observabilidad deben redactar la información de salud protegida y, al mismo tiempo, retener suficiente contexto para el análisis de causa raíz. Los investigadores de ciencias de la vida también registran la procedencia de los reactivos en los flujos de trabajo de descubrimiento de fármacos impulsados por AI, extendiendo el monitoreo más allá del código hasta el equipamiento de laboratorio. Los segmentos de Comercio Minorista, Gobierno y Automoción siguen con comercio personalizado, chatbots de servicios ciudadanos y pilas de vehículos autónomos, respectivamente, cada uno superponiendo una gobernanza específica del sector a la telemetría de referencia.

Análisis Geográfico

América del Norte generó el 39,4% de los ingresos de 2024 del mercado de herramientas de monitoreo, análisis y observabilidad de AI agéntica. La adopción temprana proviene de startups respaldadas por capital de riesgo y grandes proveedores de nube establecidos que amplían sus carteras de plataformas. Datadog, Splunk y Dynatrace fidelizan a sus clientes existentes integrando trazas de LLM en paneles familiares, mientras que el financiamiento de capital de riesgo de la Costa Oeste impulsa a los nuevos participantes como Lightrun y LangChain.

Asia-Pacífico lidera la expansión con una CAGR del 34,1%. Los gobiernos subvencionan la capacidad en la nube y el talento en AI, duplicando la huella regional de centros de datos en cinco años. Corea del Sur y Japón modernizan los núcleos de telecomunicaciones con optimizadores de red agénticos, mientras que los bancos de Singapur pilotan marcos de agentes guardianes. Los proveedores nacionales de China, alineados con los ecosistemas de nube locales, compiten ferozmente en precio y garantías de residencia de datos. India e Indonesia presentan un potencial de crecimiento a largo plazo a medida que los programas de bienes públicos digitales fomentan la alfabetización en AI.

El crecimiento de Europa está impulsado por la Ley de AI de la UE. Los fabricantes de automóviles alemanes instrumentan los agentes de asistencia al conductor, y los bancos nórdicos registran las decisiones crediticias autónomas. Los mandatos de privacidad inclinan los despliegues hacia topologías locales o híbridas, fomentando la demanda de pilas de código abierto como Langfuse que minimizan los datos salientes. El crecimiento es más lento que en Asia-Pacífico, pero constante a medida que los plazos de cumplimiento normativo se implementan gradualmente en los estados miembros.

Panorama Competitivo

Los gigantes de la observabilidad establecidos persiguen la expansión de funcionalidades para retener cuentas. La adquisición de Splunk por parte de Cisco por USD 28 mil millones fusiona el análisis de seguridad con el rastreo de AI, señalando la convergencia del monitoreo cibernético y agéntico. Datadog responde a través de Toto de pesos abiertos y benchmarks comunitarios, atrayendo a los desarrolladores mientras ofrece controles empresariales como servicio adicional [5]Relaciones con Inversores de Datadog, "La Investigación de AI de Datadog Lanza un Nuevo Modelo de Fundación de AI de Pesos Abiertos y un Benchmark de Observabilidad," datadoghq.com.

Los proveedores especializados se diferencian por la profundidad de los conocimientos sobre LLM. Arize AI visualiza la deriva de incrustaciones, Fiddler Labs automatiza las alertas de sesgo y LangChain integra el rastreo en los marcos de agentes. La consolidación se acelera: Coralogix adquirió Aporia para combinar el análisis de registros con la evaluación de LLM, y Arize AI compró Velvet para ampliar la calificación automática. A pesar de las fusiones y adquisiciones, los cinco principales proveedores aún representan menos del 40% de los ingresos globales, dejando espacio para las comunidades de código abierto.

La innovación en espacios no cubiertos se orienta hacia la observabilidad en el borde, los agentes guardianes y los DSL de políticas. Startups como Patronus AI ofrecen motores de detección de fallos de agentes, mientras que Invariant Labs presenta Guardrails que aplican reglas de seguridad contextuales. Los actores tradicionales de SIEM y los proveedores de nube persiguen el nicho, insinuando guerras de plataformas entre capas durante los próximos tres años. Los temores al bloqueo de proveedores mantienen ágiles los ciclos de adquisición, impulsando a los compradores a pilotar múltiples herramientas antes de la consolidación.

Líderes de la Industria de Herramientas de Monitoreo, Análisis y Observabilidad de AI Agéntica

Datadog Inc.

Dynatrace Inc.

New Relic Inc.

Splunk Inc. (Cisco Systems, Inc.)

Amazon Web Services, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: NVIDIA introdujo el Paralelismo Helix para acelerar la inferencia de contexto amplio 32 veces en las GPU Blackwell, reduciendo los puntos ciegos de observabilidad durante las cadenas de larga duración.

- Mayo de 2025: Datadog lanzó Toto, un modelo de fundación de pesos abiertos y el benchmark BOOM, consolidando la detección de anomalías nativa de AI.

- Mayo de 2025: Patronus AI presentó Percival para monitorear agentes autónomos con fallos a escala empresarial.

- Abril de 2025: Lightrun recaudó USD 70 millones para herramientas de depuración en producción basadas en AI.

Alcance del Informe Global del Mercado de Herramientas de Monitoreo, Análisis y Observabilidad de AI Agéntica

| Plataforma / Software |

| Servicios |

| Nativo en la Nube (SaaS) |

| Local |

| Híbrido y Multinube |

| Borde e Integrado |

| Observabilidad de LLM / Agente |

| MLOps y Monitoreo de Modelos |

| Observabilidad de Infraestructura / APM |

| Monitoreo de Seguridad y Cumplimiento Normativo |

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| TI y Telecomunicaciones |

| BFSI |

| Salud y Ciencias de la Vida |

| Comercio Minorista y Comercio Electrónico |

| Gobierno y Defensa |

| Automoción y Movilidad |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

| Por Componente | Plataforma / Software | ||

| Servicios | |||

| Por Modelo de Implementación | Nativo en la Nube (SaaS) | ||

| Local | |||

| Híbrido y Multinube | |||

| Borde e Integrado | |||

| Por Categoría de Herramienta | Observabilidad de LLM / Agente | ||

| MLOps y Monitoreo de Modelos | |||

| Observabilidad de Infraestructura / APM | |||

| Monitoreo de Seguridad y Cumplimiento Normativo | |||

| Por Tamaño de Organización | Grandes Empresas | ||

| Pequeñas y Medianas Empresas | |||

| Por Industria de Uso Final | TI y Telecomunicaciones | ||

| BFSI | |||

| Salud y Ciencias de la Vida | |||

| Comercio Minorista y Comercio Electrónico | |||

| Gobierno y Defensa | |||

| Automoción y Movilidad | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia y Nueva Zelanda | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño proyectado del mercado de herramientas de monitoreo, análisis y observabilidad de AI agéntica en 2030?

Se prevé que el mercado alcance USD 2,05 mil millones en 2030.

¿Qué modelo de implementación crece más rápido entre 2025 y 2030?

Las implementaciones en el Borde e Integradas se expanden a una CAGR del 34,9% a medida que aumentan las demandas de soberanía de datos y latencia.

¿Por qué las herramientas de observabilidad centradas en la seguridad están ganando terreno?

Los reguladores y las aseguradoras exigen pruebas de que los resultados de la AI permanecen sin manipulación, impulsando una CAGR del 32,7% para las soluciones de Monitoreo de Seguridad y Cumplimiento Normativo.

¿Qué geografía ofrece la mayor oportunidad de crecimiento?

Asia-Pacífico registra el mayor impulso de crecimiento con una CAGR del 34,1% debido a la expansión a gran escala de centros de datos y los programas digitales gubernamentales.

Última actualización de la página el: