Tamaño y Participación del Mercado de Herramientas de Código con IA

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 9.35 Mil millones de dólares |

| Tamaño del Mercado (2031) | 29.96 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 26.23% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

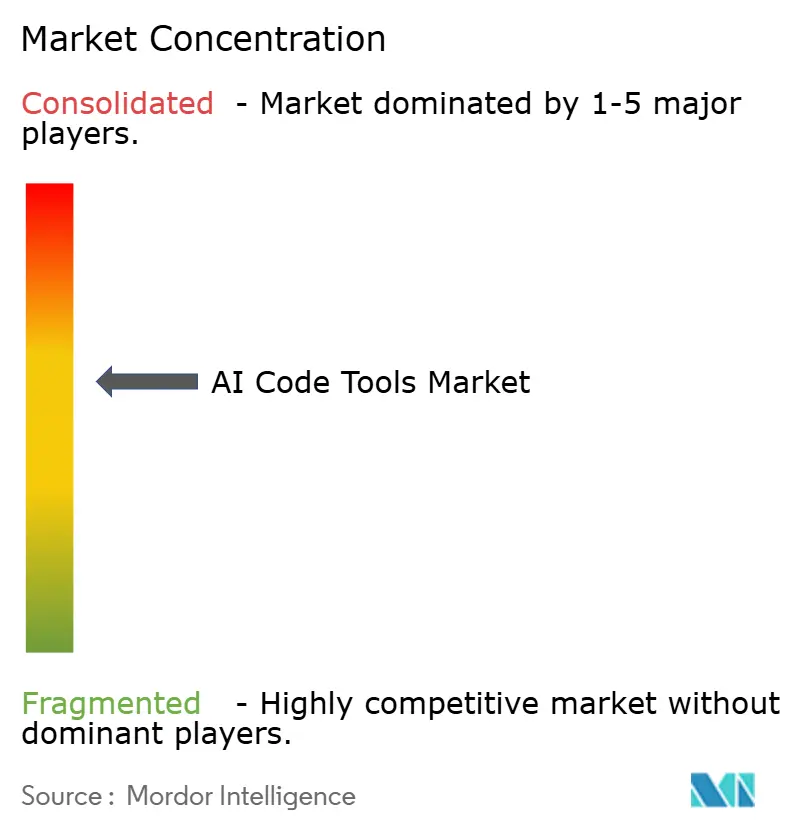

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Herramientas de Código con IA por Mordor Intelligence

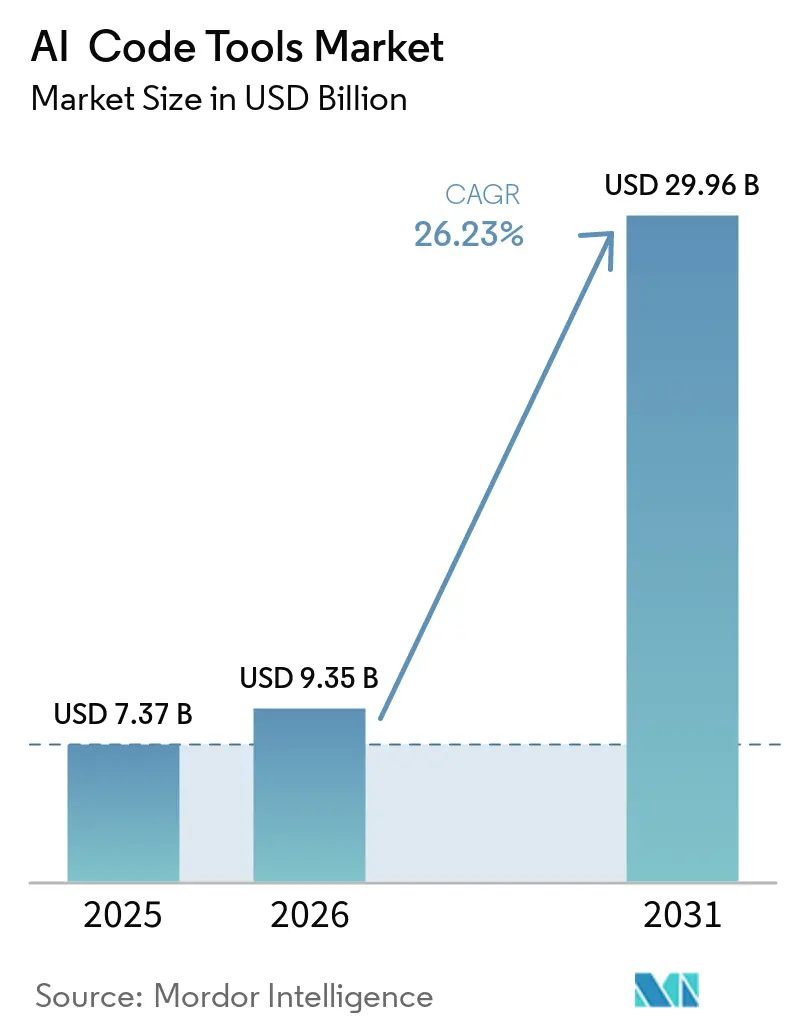

Se proyecta que el tamaño del mercado de herramientas de código con Inteligencia Artificial (IA) sea de USD 7.370 millones en 2025, USD 9.350 millones en 2026, y alcance USD 29.960 millones en 2031, creciendo a una CAGR del 26,23% entre 2026 y 2031. Esta rápida expansión refleja un cambio estructural en el desarrollo de software tras que los modelos fundacionales superaron el umbral de precisión del 92% en HumanEval, trasladando los asistentes de IA de proyectos piloto a funciones predeterminadas dentro de los entornos de desarrollo integrado. La adopción en servicios financieros ilustra este cambio. NatWest informa que 12.000 ingenieros permiten ahora que la IA escriba más del 35% de su código de producción, mientras que los flujos de trabajo agénticos ofrecen ganancias de productividad de diez veces en sus unidades de delitos financieros. Los compradores empresariales exigen cada vez más herramientas de gobernanza, paneles de observabilidad, controles de acceso basados en roles y registros de auditoría por encima del rendimiento bruto del modelo, una prioridad destacada por el lanzamiento de Frontier Suite de Microsoft en marzo de 2026. Las implementaciones en la nube siguen dominando, aunque los clústeres locales están ganando terreno a medida que las industrias reguladas sopesan las normas de soberanía de datos y las sanciones de la Ley de IA de la UE frente a la comodidad de los servicios gestionados. La mayor presión competitiva, la persistente escasez de GPU y la creciente litigación por derechos de autor se combinan para crear un panorama en el que el costo, el cumplimiento normativo y la capacidad ahora se sitúan junto a la precisión como criterios de compra primarios. La funcionalidad evoluciona desde el simple completado hacia la generación completa de código, revisiones automatizadas y análisis de seguridad en línea. La intensidad competitiva aumenta a medida que Microsoft, Amazon, Google e IBM convierten adquisiciones en plataformas agénticas de extremo a extremo, mientras que competidores bien financiados como Anysphere impulsan estrategias multimodelo.

Conclusiones Clave del Informe

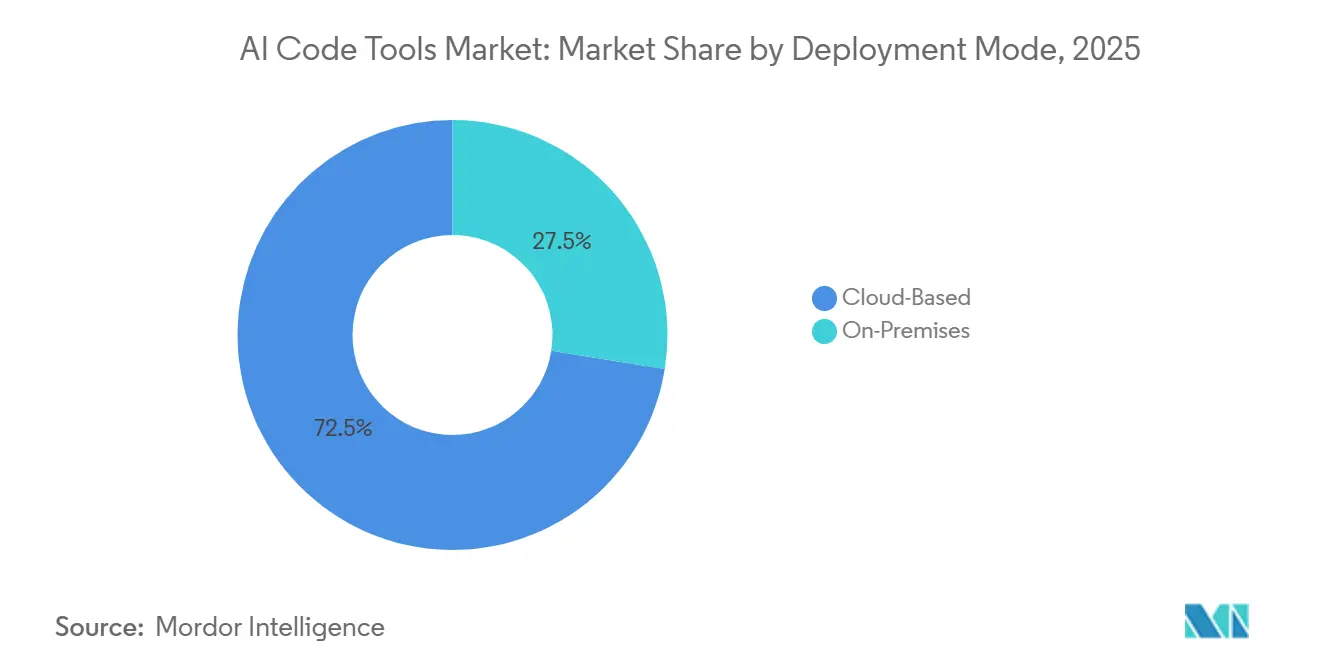

- Por modo de implementación, las herramientas basadas en la nube representaron el 72,47% de los ingresos del Mercado de Herramientas de Código con IA en 2025, mientras que las opciones locales tienen un pronóstico de crecimiento a una CAGR del 26,55% hasta 2031.

- Por funcionalidad de la herramienta, el completado de código lideró con una participación del 38,19% en 2025; los asistentes de seguridad y cumplimiento normativo son el segmento de más rápido crecimiento, con una CAGR del 26,83%.

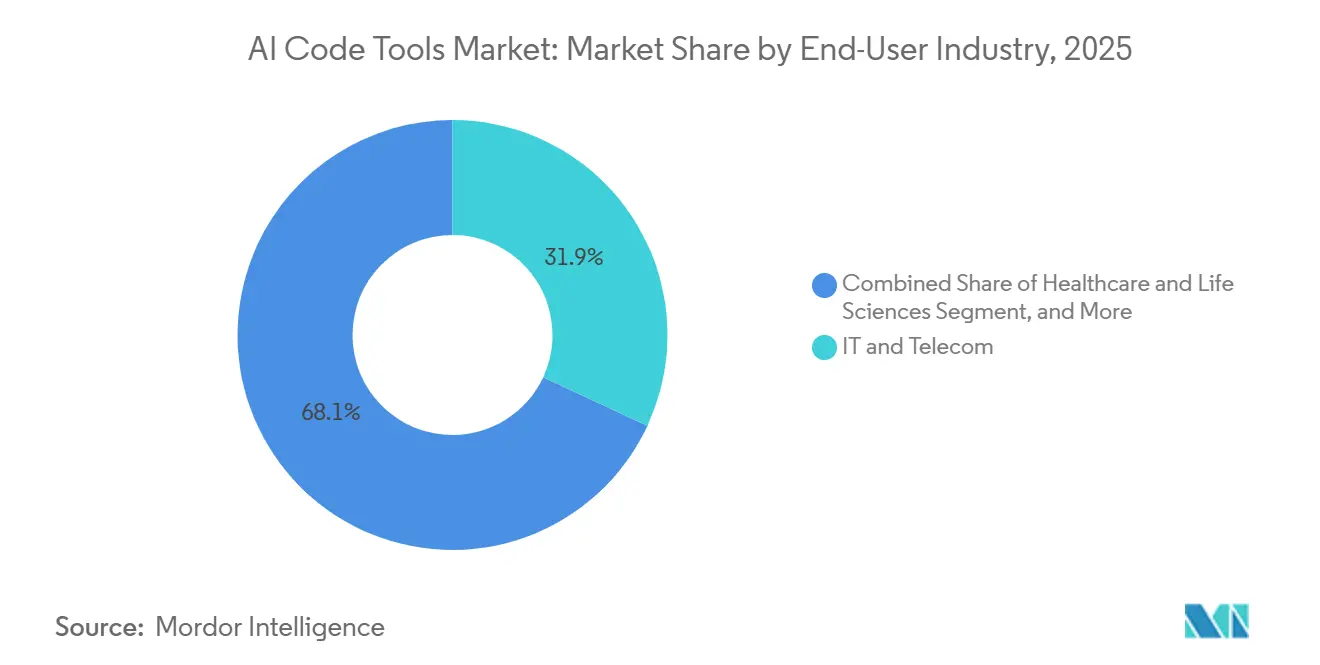

- Por industria del usuario final, TI y telecomunicaciones representaron el 31,94% en 2025, mientras que se proyecta que salud y ciencias de la vida se expanda a una CAGR del 26,94%.

- Por tamaño de la organización, las grandes empresas representaron el 59,47% de los ingresos del Mercado de Herramientas de Código con IA en 2025; las pymes están alcanzando ese nivel a una CAGR del 26,61% impulsadas por los precios de SaaS por puesto.

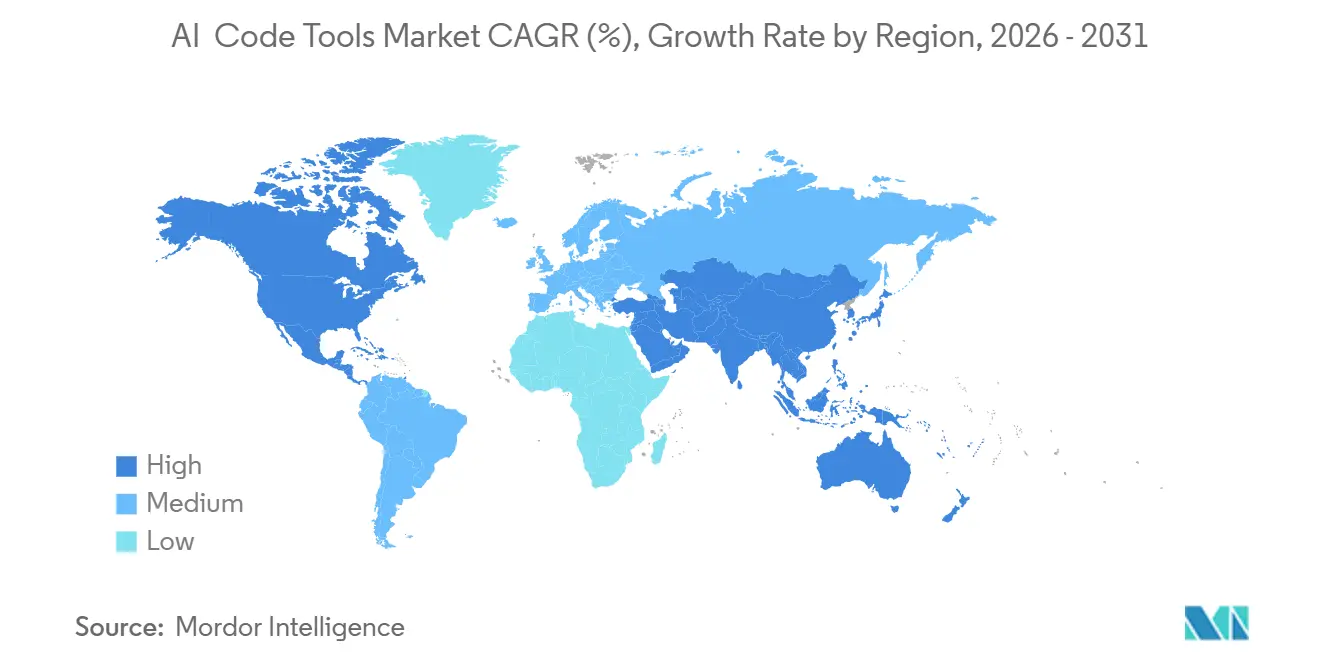

- Por geografía, América del Norte retuvo el 41,89% de la participación del Mercado de Herramientas de Código con IA en 2025, pero Asia-Pacífico está posicionada para crecer más rápido a una CAGR del 26,68% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Herramientas de Código con IA

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Explosión de la Precisión de los LLM (>90% en HumanEval) | +8.2% | Global, adopción empresarial temprana en América del Norte y Europa | Mediano plazo (2-4 años) |

| Auge en la Adopción de Complementos para IDE | +6.5% | Global, concentrado en los principales centros tecnológicos de todas las regiones clave | Corto plazo (≤ 2 años) |

| Créditos en la Nube Incluidos por los Proveedores | +3.1% | Global, particularmente influyente para las pymes en mercados emergentes | Corto plazo (≤ 2 años) |

| El 75% de los Desarrolladores Empresariales Usarán IA para 2028 | +5.8% | Global, liderado por grandes empresas en América del Norte y Europa | Mediano plazo (2-4 años) |

| Cambio hacia Modelos Privados o Locales | +4.7% | Industrias reguladas a nivel mundial | Largo plazo (≥ 4 años) |

| LLM Optimizados para el Borde para Codificación en RA/RV | +2.3% | Nichos de videojuegos y diseño industrial en América del Norte y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Explosión de la Precisión de los LLM Impulsa la Confianza Empresarial en la Generación de Código

La precisión de los modelos fundacionales superó el 90% en HumanEval en 2025, con o1-mini de OpenAI y Claude 3.5 Sonnet de Anthropic alcanzando ambos el 92,4%, igualando efectivamente el rendimiento de un desarrollador sénior en tareas estandarizadas. Las empresas que antes rechazaban el código generado por IA con tasas de error de dos dígitos ahora aceptan refactorizaciones agénticas sin revisión manual línea por línea. El Kimi K2 de Moonshot AI elevó el techo al 94,5%, demostrando que el arco de mejora sigue siendo pronunciado. Los datos operativos de NatWest muestran que, una vez que la precisión superó el 90%, los asistentes de código con IA pasaron de las pruebas en segundo plano a los flujos de trabajo de producción. Una mayor precisión también desbloquea flujos de trabajo multiagente en los que los modelos planifican, refactorizan y compilan código en repositorios, aunque la encuesta de Anthropic de 2026 señala que los ingenieros delegan solo entre el 0% y el 20% de las tareas de forma completa, lo que indica una supervisión humana persistente.

La Proliferación de Complementos para IDE Integra la IA en los Flujos de Trabajo Diarios de los Desarrolladores

Los asistentes de IA son ahora funciones nativas dentro de Visual Studio Code y los IDE de JetBrains, en lugar de barras laterales independientes. Gemini Code Assist de Google Cloud añadió integraciones empresariales con GitHub en octubre de 2025, apuntando al 60,2% de los equipos cuyos ciclos de revisión de código superan un día. Cursor, una bifurcación de VS Code nativa de IA, alcanzó USD 500 millones en ingresos recurrentes anuales (ARR) a mediados de 2025, demostrando que los editores de código con IA conscientes del contexto pueden superar a los enfoques de complementos cuando el razonamiento multifichero es esencial.[1]M. Sen, "Estadísticas de Cursor AI 2026: Usuarios, Ingresos, Adopción y Métricas Clave de Crecimiento," getpanto.ai, 8 de abril de 2026 Microsoft redobló su apuesta en marzo de 2026 al integrar funciones agénticas en Word, Excel y Outlook, señalando que la codificación generativa ya no es un fenómeno exclusivo de los desarrolladores. Al citar 40 minutos ahorrados por transacción de desarrollador y más de 500.000 horas ahorradas en total, el movimiento destaca las horas tangibles liberadas por la ubicuidad de los complementos.

Los Créditos en la Nube y los Niveles Gratuitos Incluidos por los Proveedores Amplían el Acceso

Los generosos créditos y niveles gratuitos hacen que el mercado de herramientas de código con IA sea accesible para las pymes que anteriormente carecían de presupuestos para IA. Google Cloud ofrece Gemini Code Assist Standard a USD 19-22,80 por usuario al mes y ofrece un nivel gratuito ilimitado para particulares. Cursor de Anysphere ofrece una prueba gratuita de dos semanas, seguida de un plan Pro mensual de USD 20, convirtiendo a los aficionados en usuarios de pago e impulsando un ciclo de duplicación de ingresos cada dos meses en 2025. Los tokens gratuitos reducen las barreras de adquisición, mientras que los análisis de uso y la gestión de puestos permiten a los directores de TI escalar las licencias sin problemas. La encuesta de Deloitte de 2025 muestra que el uso de IA entre los bancos pequeños saltó del 22% en 2023 al 52% en 2025 una vez que surgieron las opciones de SaaS por puesto. A medida que los créditos se normalizan, la mayoría de las pymes tratan a los asistentes de IA como un costo base similar al alojamiento de Git.

El 75% de los Desarrolladores Empresariales Usarán Asistentes de IA para 2028

Las proyecciones de los analistas sugieren que tres cuartas partes de los desarrolladores profesionales dependerán de asistentes de IA en dos años, impulsados por el aumento de las integraciones en IDE y los mandatos a nivel de directorio para aumentar la velocidad. Las empresas de telecomunicaciones, los bancos y las empresas farmacéuticas están estableciendo cuotas de adopción en las métricas de rendimiento, convirtiendo el uso de la IA en una expectativa profesional. La alianza de Anthropic con Accenture capacita a 30.000 consultores en Claude Code, proporcionando a las empresas manuales de gestión del cambio listos para usar. La renovación de la asociación de Microsoft con OpenAI asegura los derechos exclusivos de Azure hasta 2032, dando a los directores de información confianza en la estabilidad a largo plazo de la plataforma. A medida que el uso se normaliza, las decisiones de compra pasan de las listas de funciones a la profundidad de integración y la preparación para el cumplimiento normativo, reforzando las posiciones de las plataformas establecidas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones por Responsabilidad en Propiedad Intelectual y Derechos de Autor | -3.8% | Global, litigación intensa en América del Norte, enfoque regulatorio en Europa | Mediano plazo (2-4 años) |

| Riesgo de Alucinaciones del Modelo y Errores de Seguridad | -4.2% | Global, especialmente en BFSI, Salud y Gobierno | Corto plazo (≤ 2 años) |

| Escasez Creciente de GPU o ASIC | -2.9% | Global, aguda en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Erosión de las Habilidades de los Desarrolladores | -1.7% | Global, sectores de educación y formación | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Las Preocupaciones por Responsabilidad en Propiedad Intelectual y Derechos de Autor Frenan la Adquisición Empresarial

Las disputas por derechos de autor se intensificaron en 2025, creando incertidumbre para los directores de información que redactan cláusulas de indemnización. Un juez del Distrito Sur de Nueva York permitió que las demandas colectivas contra OpenAI continuaran, dictaminando que los argumentos de similitud sustancial merecían descubrimiento de pruebas. GitHub Copilot enfrenta una apelación ante el Noveno Circuito por presuntas violaciones de la Ley de Derechos de Autor Digital del Milenio (DMCA) por eliminar la atribución. La demanda de News Corp contra Perplexity AI alega que la generación aumentada por recuperación perjudica a los editores al eludir los muros de pago. Estos casos de alto perfil llevan a los compradores a exigir herramientas de detección de duplicados que señalen conflictos de licencias antes de confirmar el código. La Ley de IA de la UE agrava los riesgos al exigir a los proveedores que publiquen resúmenes de sus datos de entrenamiento y gestionen las reclamaciones de los titulares de derechos, con aplicación a partir de agosto de 2026.[2]Unión Europea, "Ley de IA de la UE," europa.eu, disposiciones de aplicación vigentes desde agosto de 2026.

Las Alucinaciones del Modelo y las Vulnerabilidades de Seguridad Limitan la Implementación en Producción

Los LLM siguen alucinando llamadas a API, nombres de paquetes y ramas lógicas, introduciendo errores silenciosos. Un artículo de arXiv de enero de 2025 registró tasas de alucinación de hasta el 46,15% y advirtió que los atacantes podrían registrar nombres de paquetes falsos para secuestrar cadenas de suministro. El benchmark CoderEval muestra que el 43,53% de los fallos se deben a conflictos en los requisitos de las tareas, lo que indica una desviación de las especificaciones más que ignorancia factual. HalluCodeDetector, publicado en marzo de 2026, logra un AUROC de 0,76 pero no es infalible. La encuesta de Deloitte revela que más de la mitad de las empresas financieras citan las brechas de explicabilidad como su principal barrera, ya que las alucinaciones no detectadas pueden desencadenar fraudes o violaciones de cumplimiento normativo. Hasta que las defensas de análisis estático maduren, muchos auditores exigen la revisión manual de las solicitudes de extracción generadas por IA.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modo de Implementación: Las Presiones de Cumplimiento Normativo Impulsan el Impulso Local

El segmento basado en la nube del mercado de herramientas de código con Inteligencia Artificial (IA) representó el 72,47% de los ingresos totales, mientras que las implementaciones locales representaron el resto. Las opciones locales están proyectadas para crecer a una CAGR del 26,55% a medida que los bancos, los sistemas de salud y las agencias de defensa evitan el procesamiento de datos por terceros que podría violar las normas de soberanía. La huella de 200 servidores de Vault y los kits de ajuste fino de Llama 2 de Anaconda ejemplifican el apetito por las pilas autohospedadas. Las multas por transparencia de la Ley de IA de la UE refuerzan el argumento de mantener los modelos detrás de los cortafuegos corporativos, especialmente cuando aparece información de identificación personal sensible en los comentarios del código.

Los proveedores de nube mantienen una ventaja en velocidad y diversidad. El lanzamiento de Gemini 3.1 Pro de Google Cloud en marzo de 2026 con una ventana de 1 millón de tokens ilustra innovaciones que serían costosas de replicar localmente. Frontier Suite de Microsoft enruta dinámicamente las solicitudes entre los modelos de Anthropic y OpenAI, una función que los clústeres de un solo inquilino tienen dificultades para igualar. Las estrategias híbridas dominan las hojas de ruta: los repositorios sensibles permanecen localmente mientras que las tareas de baja criticidad utilizan API de SaaS, lo que permite a las empresas maximizar las capacidades sin violar las barreras de cumplimiento normativo. Como resultado, el mercado de herramientas de código con IA continúa bifurcándose entre la comodidad nativa de la nube y el control local.

Por Funcionalidad de la Herramienta: La Gobernanza Ocupa el Centro del Escenario

El completado de código representó el 38,19% de los ingresos de 2025, aunque el nicho de asistentes de seguridad es ahora el de más rápido crecimiento con una CAGR del 26,83%. Los escáneres automatizados cruzan referencias de fragmentos generados con bases de datos de vulnerabilidades y señalan licencias incompatibles antes de la fusión, aliviando la fatiga de auditoría. Los datos de uso de Anthropic de 2026 muestran que los desarrolladores invocan comprobaciones de seguridad en el 42% de las sesiones agénticas, frente al 18% de principios de 2025. Esta aceleración se alinea con los mandatos de la UE que exigen documentación de los datos de entrenamiento y controles de gobernanza.

Los bots de documentación y los generadores de pruebas impulsados por IA siguen de cerca. Los flujos de integración continua delegan la detección de pruebas inestables y el análisis de cobertura a los LLM, acortando los ciclos de lanzamiento en porcentajes de dos dígitos. La participación del mercado de herramientas de código con IA para los bots de revisión de código sigue siendo estable porque muchos equipos tratan a la IA como un segundo par de ojos en lugar de un aprobador autónomo. A medida que la automatización del cumplimiento normativo impulsa la adopción, la jerarquía de funcionalidades está pasando de la productividad a la gestión de riesgos, consolidando la seguridad como la nueva función estrella.

Por Industria del Usuario Final: La Salud Emerge como el Motor de Crecimiento

La participación de mercado del 31,94% de TI y telecomunicaciones en 2025 refleja su cultura de adopción temprana y su capacidad para monetizar directamente las herramientas de IA como servicios externos. Este sector ha adoptado consistentemente tecnologías de vanguardia, aprovechando la IA para mejorar la eficiencia operativa y desarrollar soluciones innovadoras para los clientes. Mientras tanto, se proyecta que salud y ciencias de la vida logre la tasa de crecimiento anual compuesto (CAGR) más rápida del 26,94%, impulsada por la creciente complejidad de la documentación de ensayos clínicos y la necesidad de cumplir con estrictos requisitos regulatorios. La asociación de Anthropic con Accenture destaca casos de uso con alto retorno sobre la inversión (ROI), como la codificación médica, el reporte de eventos adversos y la redacción de protocolos, que están transformando la forma en que las organizaciones de salud gestionan sus flujos de trabajo y cumplen con los estándares de cumplimiento normativo.

El sector bancario, de servicios financieros y seguros (BFSI) continúa integrando agentes de IA para aplicaciones críticas, incluidas las actualizaciones del modelo antilavado de dinero y el desarrollo de modelos alternativos. Según la investigación de Deloitte, el 58% de los bancos globales han adoptado la codificación generativa para mejorar sus modelos de detección de fraude, lo que subraya el compromiso del sector con el aprovechamiento de la IA para la gestión de riesgos y las mejoras operativas. Además, las organizaciones de BFSI utilizan cada vez más la IA para agilizar los procesos, reducir costos y mejorar la experiencia del cliente. Si bien los segmentos de comercio minorista, medios de comunicación y sector público van rezagados en adopción, aún experimentan un sólido crecimiento de dos dígitos. Este crecimiento está impulsado por aplicaciones como la personalización del comercio electrónico, la programación de motores de juego y la modernización de sistemas heredados, que están ayudando a estos sectores a mantenerse competitivos en un panorama digital en rápida evolución.

Por Tamaño de la Organización: La Economía del SaaS Democratiza las Funciones Avanzadas

Las grandes empresas representaron el 59,47% de los ingresos en 2025, manteniendo una posición dominante en el mercado. Sin embargo, su crecimiento incremental se está desacelerando debido a la saturación del mercado y los desafíos de escalabilidad. Por otro lado, las pequeñas y medianas empresas (pymes) están experimentando un crecimiento significativo, impulsado por la adopción de planes de Software como Servicio (SaaS) por puesto. Se proyecta que las pymes crezcan a una tasa de crecimiento anual compuesto (CAGR) del 26,61%, cerrando gradualmente la brecha funcional con las grandes empresas de Fortune 500. La introducción por parte de Google del nivel de entrada de Gemini Code Assist a USD 19 ha hecho que los modelos de frontera avanzados sean accesibles para startups más pequeñas, incluidas aquellas con tan solo diez empleados. Además, funciones como los análisis de uso y los controles de gasto están ayudando a las pymes a gestionar los costos de manera efectiva, reduciendo el riesgo de gastos inesperados para los equipos que operan con presupuestos ajustados.

Deloitte destaca que la rigidez de los procesos dificulta significativamente las implementaciones en grandes empresas, con el 24% de estas empresas citando los flujos de trabajo heredados como un obstáculo importante, en comparación con solo el 3% de los bancos pequeños. Esta rigidez a menudo resulta en una adopción más lenta de tecnologías innovadoras. Por otro lado, las pequeñas y medianas empresas (pymes) se benefician de la flexibilidad de las pilas de DevOps de campo abierto, que les permiten eludir los retrasos en la adquisición y las limitaciones de los sistemas heredados. Esta adaptabilidad ha permitido a las pymes acelerar la adopción de asistentes de IA, particularmente en mercados desatendidos como el fintech latinoamericano y el comercio electrónico del sudeste asiático. Estas regiones están experimentando un rápido crecimiento a medida que las pymes aprovechan las soluciones impulsadas por IA para mejorar la eficiencia operativa, mejorar la participación del cliente y obtener una ventaja competitiva en sus respectivas industrias.

Análisis Geográfico

América del Norte representó el 41,89% de los ingresos de 2025, lo que refleja las inversiones de los hiperescaladores, la densidad de financiación de capital de riesgo y la adopción empresarial temprana. Los bancos estadounidenses y las empresas de telecomunicaciones canadienses han institucionalizado oficinas de gobernanza de IA que estandarizan las bibliotecas de instrucciones y los controles de riesgo, integrando profundamente los asistentes en los ciclos de vida de desarrollo de software seguro. La litigación por propiedad intelectual sigue siendo un viento en contra regional, pero la certeza legal suele llegar más rápidamente en los tribunales estadounidenses, lo que fomenta la experimentación de los primeros en actuar.

Europa avanza bajo un enfoque de cumplimiento normativo primero, enfatizando la adhesión a los marcos regulatorios. El Código de Prácticas para la IA de Propósito General, introducido en julio de 2025, ofrece a los proveedores un conjunto de listas de verificación voluntarias centradas en aspectos críticos como el cumplimiento de los derechos de autor y la transparencia.[3]Comisión Europea, "Contenidos del Código de Prácticas para la IA de Propósito General (GPAI)," digital-strategy.ec.europa.eu. Esta iniciativa está diseñada para preparar a la región para la aplicación de la Ley de IA de la UE, que está programada para entrar en vigor en agosto de 2026. En respuesta a estos desarrollos regulatorios, los bancos y las aseguradoras están adoptando cada vez más clústeres locales para cumplir con los estrictos requisitos de residencia de datos. Este cambio está impulsando el crecimiento en el mercado de herramientas de código con IA en todo el continente, al tiempo que redirige las prioridades de gasto hacia las funciones relacionadas con la gobernanza para garantizar el cumplimiento del panorama regulatorio en evolución.

Asia-Pacífico es el motor de crecimiento destacado, con una CAGR del 26,68%. Los proveedores chinos como Qwen de Alibaba ahora ofrecen modelos multimodales y listos para agentes a un sexto del costo estadounidense, desbloqueando la adopción entre los subcontratistas indios y las startups del sudeste asiático. Las subvenciones gubernamentales en Singapur y Corea del Sur financian aceleradores en el país que eximen las tarifas de GPU para las pymes. La ventaja en precio-rendimiento inclina el gasto hacia pilas optimizadas en costos, incluso cuando la competencia en el idioma inglés amplía las bases de desarrolladores direccionables. América del Sur, Oriente Medio y África se encuentran en etapas más tempranas de adopción de IA, pero las agendas de transformación digital gubernamentales y los centros de soporte offshore están comenzando a incorporar herramientas de código con IA en licitaciones públicas y ecosistemas tecnológicos locales.

Panorama Competitivo

La competencia en el mercado de herramientas de código con Inteligencia Artificial (IA) se está intensificando, aunque sigue siendo moderadamente fragmentada. Microsoft renovó su acuerdo con OpenAI en octubre de 2025, extendiendo el alojamiento exclusivo en Azure hasta 2032 y comprometiendo USD 250.000 millones en gasto futuro en la nube.[4]OpenAI, "La próxima fase de la asociación entre Microsoft y OpenAI," openai.com, 27 de abril de 2026. Este movimiento estratégico proporciona a Azure una ventaja de distribución duradera, posicionándolo fuertemente en el mercado. En respuesta, Anthropic invirtió USD 100 millones en su Red de Socios de Claude, creando un sólido canal de integradores de sistemas. Esta iniciativa ha desencadenado una carrera competitiva para capturar las carteras empresariales, con Anthropic apuntando a establecer una posición significativa. Mientras tanto, Cursor de Anysphere ha demostrado que los competidores nativos de IA pueden escalar rápidamente, alcanzando USD 500 millones en ingresos recurrentes anuales (ARR) en dos años al centrarse en ser propietario del escritorio del desarrollador.

Las startups en el mercado de herramientas de IA se están diferenciando a través de innovaciones como la orquestación multiagente y la recuperación consciente del repositorio. Por ejemplo, Cursor 2.0 introdujo un marco de composición de ocho agentes que acelera las tareas complejas por un factor de 4 en comparación con los bucles estándar de modelos de lenguaje grande (LLM). Los actores establecidos como Google y Microsoft están integrando la lógica de selección de modelos en sus plataformas, lo que les permite cubrir las dependencias de cualquier proveedor único. Este enfoque estratégico garantiza flexibilidad y resiliencia en sus ofertas. Estos avances destacan la naturaleza dinámica del mercado, donde tanto los actores establecidos como los competidores están aprovechando la tecnología para abordar las necesidades cambiantes de los desarrolladores.

Están surgiendo oportunidades de espacio en blanco en la cobertura de lenguajes heredados, ofreciendo un potencial de crecimiento significativo. Anthropic ha comenzado a manejar refactorizaciones de COBOL y Fortran para abordar el atraso de modernización de un billón de dólares. Este enfoque en la modernización de sistemas heredados aborda una necesidad crítica del mercado, ofreciendo soluciones para las empresas que buscan actualizar su infraestructura obsoleta. En general, el mercado de herramientas de código con IA está equilibrando la influencia de los actores establecidos en la plataforma, que ejercen el control de los planos de control, frente a la agilidad de los competidores ágiles que optimizan la satisfacción del desarrollador. Este panorama competitivo subraya la importancia de la innovación y las inversiones estratégicas para dar forma al futuro de la industria.

Líderes de la Industria de Herramientas de Código con IA

Microsoft Corporation

GitHub, Inc.

Amazon.com, Inc. (AWS)

Google LLC

OpenAI OpCo, LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Microsoft presentó Frontier Suite dentro de Microsoft 365 Copilot, con un precio del paquete E7 de USD 99 por usuario al mes.

- Marzo de 2026: Anthropic comprometió USD 100 millones a la Red de Socios de Claude para iniciativas de formación y comercialización conjunta.

- Marzo de 2026: Google Cloud lanzó Gemini 3.1 Pro y 3.0 Flash en versión preliminar para integraciones con VS Code e IntelliJ.

- Febrero de 2026: Alibaba actualizó Qwen con entrada multimodal y soporte para tareas agénticas.

Alcance del Informe del Mercado Global de Herramientas de Código con IA

El mercado de herramientas de código con Inteligencia Artificial (IA) se refiere a las soluciones de software que aprovechan la inteligencia artificial y el aprendizaje automático para asistir en el desarrollo de software, incluida la generación de código, el completado, la depuración, las pruebas y la optimización. Estas herramientas se integran con los entornos de desarrollo para mejorar la productividad de los desarrolladores, reducir los errores y acelerar la entrega de aplicaciones. Utilizan tecnologías como el procesamiento del lenguaje natural y los modelos de lenguaje grande para traducir la intención del usuario en código funcional y automatizar las tareas de programación repetitivas.

El Informe del Mercado de Herramientas de Código con IA está Segmentado por Modo de Implementación (Basado en la Nube y Local), Funcionalidad de la Herramienta (Completado de Código, Generación de Código, Revisión y Optimización de Código, Pruebas Automatizadas, Asistentes de Seguridad y Cumplimiento Normativo, y Documentación y Comentarios), Industria del Usuario Final (TI y Telecomunicaciones, BFSI, Salud y Ciencias de la Vida, Comercio Minorista y Comercio Electrónico, Medios de Comunicación y Entretenimiento, Gobierno y Sector Público, y Otras Industrias del Usuario Final), Tamaño de la Organización (Grandes Empresas y Pequeñas y Medianas Empresas) y Geografía (América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Basado en la Nube |

| Local |

| Completado de Código |

| Generación de Código |

| Revisión y Optimización de Código |

| Pruebas Automatizadas |

| Asistentes de Seguridad y Cumplimiento Normativo |

| Documentación y Comentarios |

| TI y Telecomunicaciones |

| BFSI |

| Salud y Ciencias de la Vida |

| Comercio Minorista y Comercio Electrónico |

| Medios de Comunicación y Entretenimiento |

| Gobierno y Sector Público |

| Otras Industrias del Usuario Final |

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| Por Modo de Implementación | Basado en la Nube | ||

| Local | |||

| Por Funcionalidad de la Herramienta | Completado de Código | ||

| Generación de Código | |||

| Revisión y Optimización de Código | |||

| Pruebas Automatizadas | |||

| Asistentes de Seguridad y Cumplimiento Normativo | |||

| Documentación y Comentarios | |||

| Por Industria del Usuario Final | TI y Telecomunicaciones | ||

| BFSI | |||

| Salud y Ciencias de la Vida | |||

| Comercio Minorista y Comercio Electrónico | |||

| Medios de Comunicación y Entretenimiento | |||

| Gobierno y Sector Público | |||

| Otras Industrias del Usuario Final | |||

| Por Tamaño de la Organización | Grandes Empresas | ||

| Pequeñas y Medianas Empresas | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Qué tan grande será el gasto para 2031?

Se proyecta que el tamaño del mercado de herramientas de código con IA alcance USD 29.960 millones para 2031.

¿Qué CAGR se espera para las plataformas de codificación con IA hasta 2031?

Se prevé que el mercado de herramientas de código con IA crezca a una CAGR del 26,23% entre 2026 y 2031.

¿Qué región está posicionada para el crecimiento más rápido?

Se espera que Asia-Pacífico registre la CAGR más sólida del 26,68% a medida que los modelos de código abierto de bajo costo impulsan la adopción.

¿Por qué las implementaciones locales están ganando interés?

Las industrias reguladas prefieren los clústeres locales para cumplir con las normas de soberanía de datos y los mandatos de transparencia de la Ley de IA de la UE, al tiempo que evitan el bloqueo con el proveedor.

¿Qué segmento de funcionalidad está creciendo más rápidamente?

Los asistentes de seguridad y cumplimiento normativo se están expandiendo a una CAGR del 26,83% a medida que las empresas automatizan el análisis de vulnerabilidades y las verificaciones de licencias.

¿Cómo pueden las pymes costear las herramientas avanzadas de codificación con IA?

Los proveedores ofrecen niveles gratuitos y precios de SaaS por puesto, lo que permite a los equipos pequeños comenzar por menos de USD 25 por usuario al mes.

Última actualización de la página el: