Tamaño y Participación del Mercado del Ecosistema de Desarrolladores de IA Agéntica y SDK

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

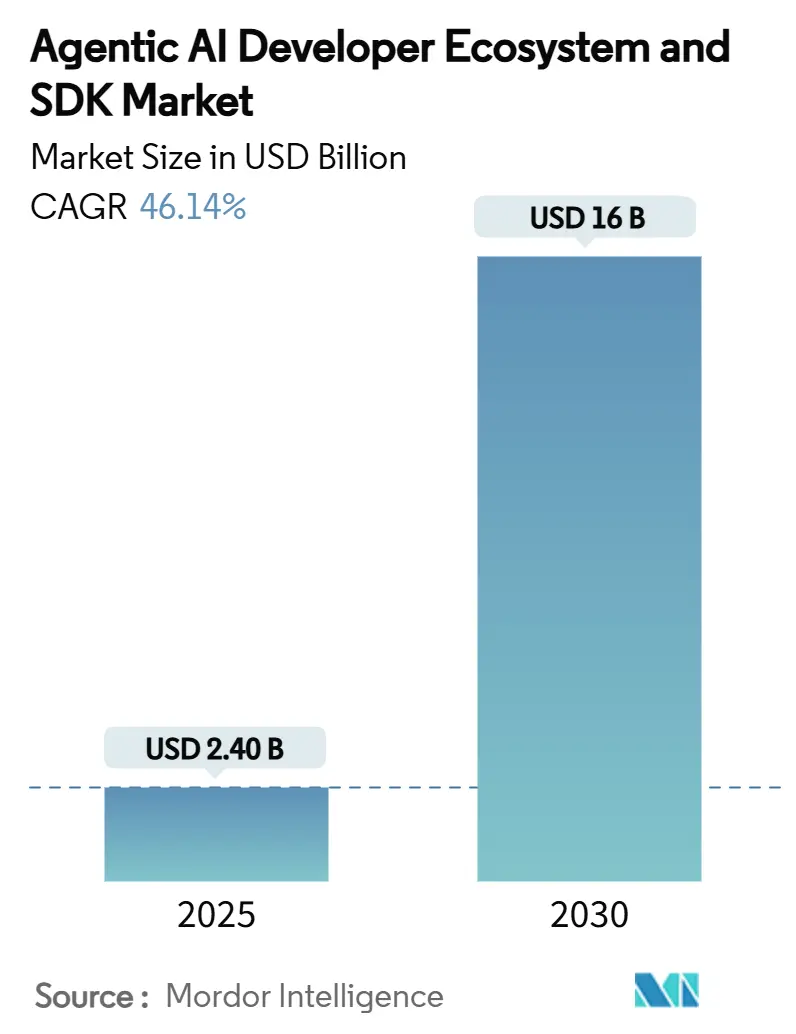

| Tamaño del Mercado (2025) | 2.40 Mil millones de dólares |

| Tamaño del Mercado (2030) | 16 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 46.14% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado del Ecosistema de Desarrolladores de IA Agéntica y SDK por Mordor Intelligence

El tamaño del mercado del ecosistema de desarrolladores de IA agéntica y SDK se situó en USD 2.400 millones en 2025 y se prevé que alcance los USD 16.000 millones en 2030, expandiéndose a una CAGR del 46,14%, lo que subraya el poderoso impulso de crecimiento del sector. La demanda de flujos de trabajo autónomos de IA generativa, los rápidos avances en tecnología de orquestación y los programas de adquisición gubernamental validan la adopción comercial y estimulan nuevos grupos de ingresos. Las empresas norteamericanas, impulsadas por una sólida infraestructura en la nube y financiación de capital de riesgo, continúan liderando la implementación temprana, mientras que Asia-Pacífico capitaliza el apoyo político y la adopción manufacturera para emerger como la arena regional de más rápido crecimiento. Los marcos de código abierto siguen siendo dominantes gracias a sus vibrantes comunidades y al menor costo total de propiedad, aunque los SDK de capa de orquestación registran la aceleración más pronunciada a medida que las empresas reconocen el valor de la coordinación multiagente. Los sectores de salud, ciencias de la vida y BFSI priorizan ahora la IA agéntica para la automatización lista para el cumplimiento normativo, y la implementación en la nube mantiene claras ventajas de escala incluso a medida que se multiplican los escenarios de borde sensibles a la latencia.

Conclusiones Clave del Informe

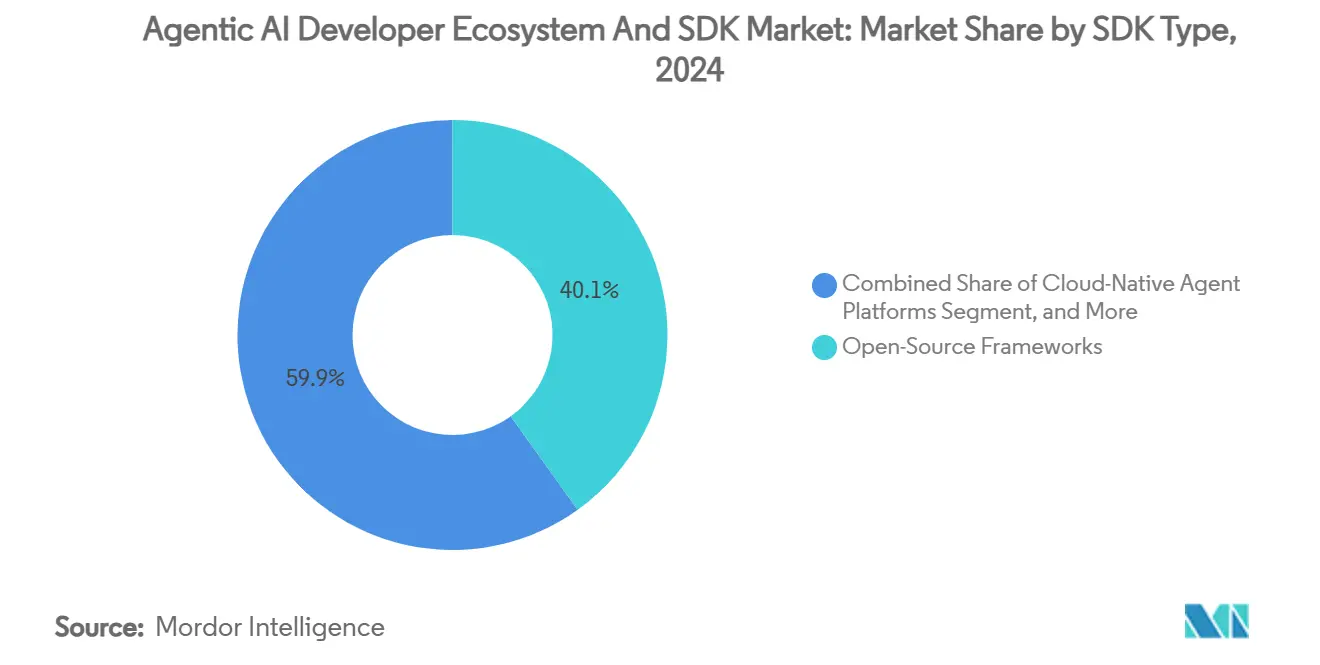

- Por tipo de SDK, los marcos de código abierto representaron el 40,1% de la participación del mercado del ecosistema de desarrolladores de IA agéntica y SDK en 2024, mientras que se proyecta que los SDK de capa de orquestación crezcan a una CAGR del 52,0% hasta 2030.

- Por aplicación, la automatización de atención al cliente representó el 34,8% del tamaño del mercado del ecosistema de desarrolladores de IA agéntica y SDK en 2024; se prevé que la productividad en ingeniería de software registre una CAGR del 50,0% hasta 2030.

- Por industria de usuario final, TI y telecomunicaciones retuvo una participación del 48,6% del mercado del ecosistema de desarrolladores de IA agéntica y SDK en 2024, aunque se prevé que salud y ciencias de la vida se expanda a una CAGR del 50,2% en el mismo horizonte.

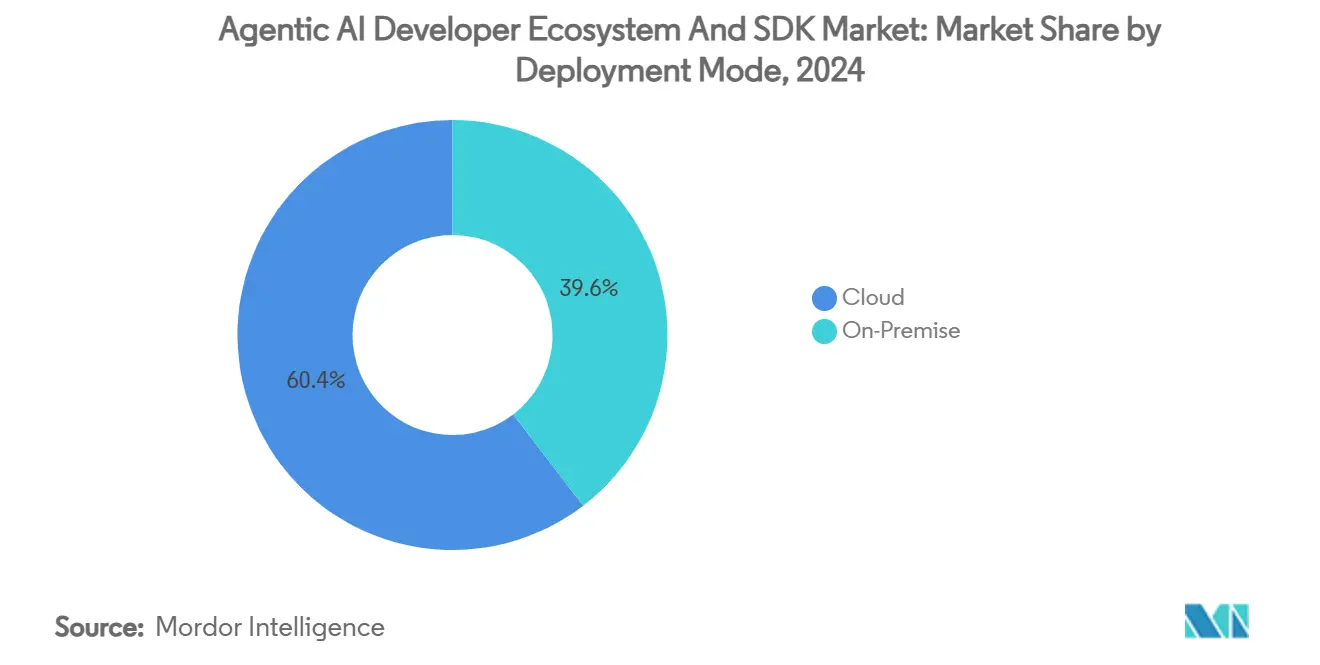

- Por modo de implementación, las soluciones en la nube captaron el 60,4% de los ingresos en 2024 y avanzan a una CAGR del 48,4%, respaldadas por requisitos de cómputo elástico y protocolos de interoperabilidad emergentes como A2A y MCP.

- Por tamaño de organización, las grandes empresas controlaron el 70,0% de los ingresos en 2024 y las pymes avanzan a una CAGR del 48,1%.

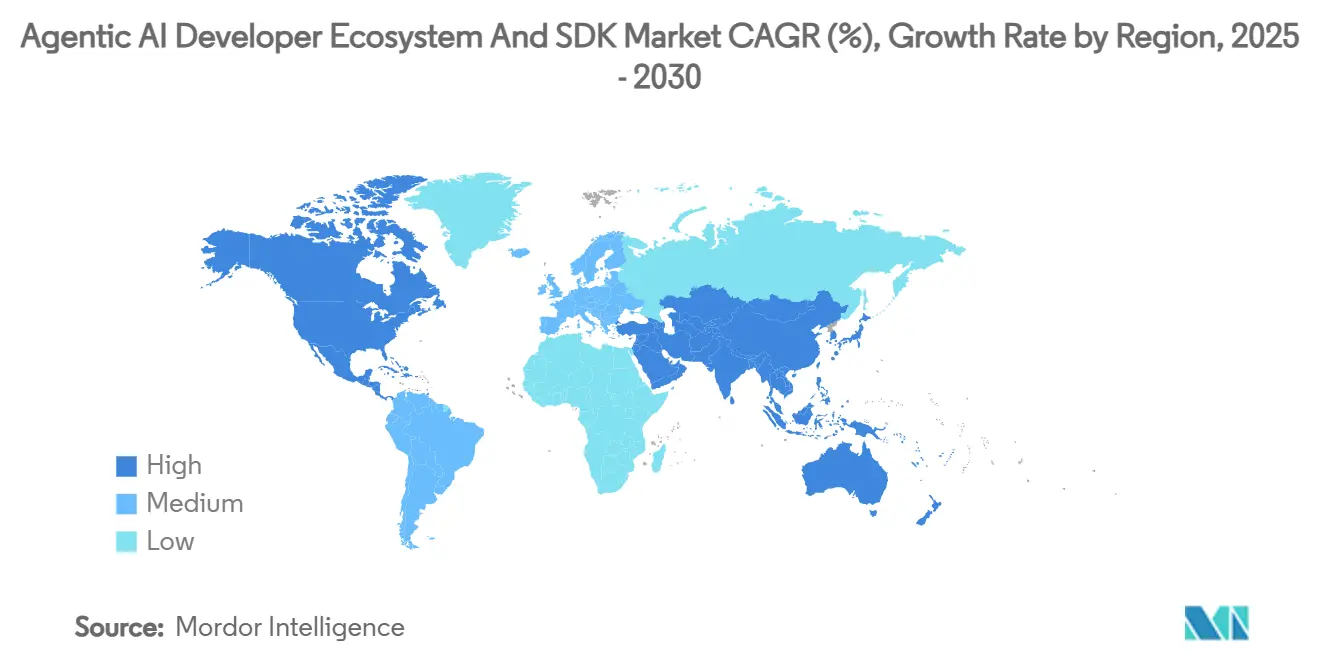

- Por geografía, América del Norte lideró con una participación del 40,1% en 2024; se espera que Asia-Pacífico entregue una CAGR del 50,5%, impulsada por despliegues de infraestructura de IA a gran escala y marcos regulatorios favorables.

Tendencias e Información del Mercado Global del Ecosistema de Desarrolladores de IA Agéntica y SDK

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Carrera empresarial para automatizar flujos de trabajo de IA generativa | +12.5% | Global, más fuerte en América del Norte y Europa | Mediano plazo (2-4 años) |

| Los SDK de código abierto eliminan las barreras de entrada | +8.2% | Global, mayor en Asia-Pacífico y mercados emergentes | Corto plazo (≤ 2 años) |

| Auge de capital de riesgo y fusiones y adquisiciones para empresas emergentes de plataformas de agentes | +6.8% | Núcleo en América del Norte y la UE; expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Los protocolos de interoperabilidad estandarizan las pilas de agentes | +7.1% | Global, con adopción en mercados empresariales desarrollados | Largo plazo (≥ 4 años) |

| La caída del USD/TOPS de chips de IA habilita agentes en dispositivo | +5.4% | Centros de fabricación de Asia-Pacífico, sitios de borde en América del Norte | Largo plazo (≥ 4 años) |

| Los conjuntos de herramientas de gobernanza listos para auditoría se vuelven obligatorios | +4.6% | Mercados regulados de América del Norte y la UE | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Carrera Empresarial para Automatizar Flujos de Trabajo de IA Generativa

Las organizaciones están pasando de los chatbots conversacionales a flujos de trabajo autónomos de extremo a extremo, y el 25% de las grandes empresas ya pilota arquitecturas multiagente en funciones de atención al cliente, finanzas y cadena de suministro. Los objetivos de reducción de costos del 30% o más están cada vez más vinculados a ciclos de decisión rápidos entregados por motores de orquestación de agentes. Los gobiernos también impulsan el impulso: el Departamento de Defensa de los Estados Unidos adjudicó cuatro contratos plurianuales por un valor de hasta USD 800 millones en julio de 2025 para avanzar en la IA agéntica de misión crítica, reforzando la confianza del sector privado [1]Departamento de Defensa de los Estados Unidos, "El Departamento de Defensa selecciona empresas para avanzar en capacidades de IA," defense.gov. Los primeros en adoptar ya reportan resolución acelerada de tickets y ganancias significativas en precisión, reforzando el caso de negocio para la adopción a escala.

Los SDK de Código Abierto Eliminan las Barreras de Entrada

Los repositorios de código abierto bien mantenidos como LangChain y CrewAI eliminan las tarifas de licencia anuales de seis cifras y acortan los ciclos de prueba de concepto de meses a semanas. Las contribuciones de la comunidad producen actualizaciones continuas de funciones que rivalizan con las suites propietarias, mientras que los códigos transparentes reducen los riesgos de dependencia de proveedores para los compradores conscientes del cumplimiento normativo. Los desarrolladores de Asia-Pacífico capitalizan las pilas de bajo costo para abordar los desafíos de localización de idiomas y automatización industrial. El efecto acumulado amplía el grupo de talentos y amplifica la velocidad de innovación, estableciendo un alto estándar para los competidores de código cerrado.

Auge de Capital de Riesgo y Fusiones y Adquisiciones para Empresas Emergentes de Plataformas de Agentes

Los inversores de capital de riesgo vertieron capital sin precedentes en el segmento en 2024, con la ronda semilla de USD 10 millones de SuperAGI y la Serie A de USD 56 millones de /dev/agents impulsando la aceleración de la hoja de ruta. Los compradores estratégicos siguieron el ejemplo: Amazon se comprometió a invertir USD 3.000 millones para adquirir Adept, y Salesforce finalizó la adquisición de Tenyx para mejorar la experiencia en orquestación específica de dominio. Las entradas de capital validan la durabilidad del mercado, ayudan a estandarizar las mejores prácticas y proporcionan a los innovadores en etapa temprana canales de ventas empresariales. La ola de financiación también señala valoraciones premium para las capacidades de orquestación especializadas sobre los conjuntos de herramientas generalistas.

Los Protocolos de Interoperabilidad Estandarizan las Pilas de Agentes

El protocolo Agente a Agente (A2A) de Google y el Protocolo de Contexto de Modelo (MCP) de Anthropic crean lenguajes comunes para la delegación, la invocación de herramientas y el intercambio de recursos entre agentes heterogéneos. Estos marcos mitigan la sobrecarga de integración y salvaguardan la escalabilidad del sistema a largo plazo para los compradores cautelosos ante la dependencia de proveedores. Los primeros ensayos empresariales muestran tiempos de implementación un 25% más rápidos una vez que las capas de interoperabilidad reemplazan los conectores a medida [2] Clarifai Engineering, "MCP vs A2A: Estandarizando la Comunicación de Agentes," clarifai.com.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Temores de privacidad y seguridad sobre la ejecución autónoma de código | -8.7% | Global, más fuerte en industrias reguladas | Corto plazo (≤ 2 años) |

| Escasos puntos de referencia de fiabilidad para sistemas multiagente | -5.3% | Global, crítico en implementaciones empresariales | Mediano plazo (2-4 años) |

| La fragmentación de marcos infla el costo de integración | -4.2% | Global, agudo en entornos de múltiples proveedores | Mediano plazo (2-4 años) |

| Escasez de ingenieros de sistemas de indicaciones para depuración | -3.8% | Mercados de talento de América del Norte y la UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Temores de Privacidad y Seguridad sobre la Ejecución Autónoma de Código

Los directores de información de servicios financieros, salud y defensa señalan la ejecución autónoma de código como uno de los tres principales riesgos cibernéticos, citando posibles ataques de movimiento lateral si los agentes obtienen privilegios de sistema no autorizados. La Ley de IA de la UE coloca a los agentes autónomos en su nivel de mayor riesgo, lo que obliga a realizar rigurosas evaluaciones de impacto y registros de auditoría antes de la implementación. Las empresas ahora exigen controles de confianza cero a nivel de agente, telemetría en tiempo real y capacidades de interrupción de emergencia como requisitos previos para los despliegues en producción. Los proveedores de SDK listos para la seguridad que integran cifrado, aplicación de políticas y aislamiento dinámico ganan preferencia en las adquisiciones en sectores sensibles al cumplimiento normativo[3]Parlamento Europeo, "Ley de Inteligencia Artificial: Clasificación de Alto Riesgo Explicada," europarl.europa.eu.

Escasos Puntos de Referencia de Fiabilidad para Sistemas Multiagente

Los compradores carecen de criterios universalmente aceptados para medir la fiabilidad de extremo a extremo de los enjambres de agentes que ejecutan tareas asíncronas. Las métricas existentes se centran en la precisión del modelo de lenguaje en lugar de la resiliencia de la orquestación, lo que genera vacilación en las adquisiciones para cargas de trabajo de misión crítica. Varios consorcios de la industria han comenzado a elaborar conjuntos de puntos de referencia que rastrean las tasas de éxito de transferencia y los tiempos de recuperación, aunque los estándares de consenso se encuentran al menos a dos años de distancia. Como resultado, los integradores de sistemas deben sobredimensionar la redundancia, lo que infla el costo total de propiedad y prolonga los ciclos de ventas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de SDK: El Dominio del Código Abierto Enfrenta el Desafío de la Orquestación

Los marcos de código abierto controlaron el 40,1% del mercado del ecosistema de desarrolladores de IA agéntica y SDK en 2024, ya que las empresas favorecieron el código transparente, las comunidades activas y la iteración rápida. Los proveedores propietarios aún capturan contratos de servicio premium, pero su influencia disminuye a medida que los equipos de ingeniería estandarizan los repositorios abiertos para el andamiaje de agentes. Los SDK de capa de orquestación registran una CAGR del 52,0%, convirtiéndolos en el subsegmento de más rápida expansión a medida que las empresas priorizan la coordinación multiagente, el intercambio de recursos y la observabilidad.

Se proyecta que el tamaño del mercado del ecosistema de desarrolladores de IA agéntica y SDK para los SDK de capa de orquestación aumente pronunciadamente a medida que las empresas adopten patrones de colaboración basados en protocolos que unifican pilas heterogéneas sin sacrificar los requisitos de cumplimiento normativo. Los proveedores que combinan la extensibilidad del código abierto con garantías de servicio gestionado se posicionan para ganar despliegues empresariales a gran escala. La intensidad competitiva gira en torno a la eficiencia de programación, la tolerancia a fallos y las cadenas de herramientas de conexión inmediata que acortan los plazos de integración.

Por Aplicación: La Automatización de Soporte Lidera, la Productividad en Ingeniería se Acelera

La automatización de atención al cliente contribuyó con el 34,8% de los ingresos en 2024, beneficiándose de métricas de retorno sobre la inversión bien definidas y una estrecha integración con los sistemas de gestión de relaciones con clientes. Los centros de contacto bancarios citan tiempos de primera respuesta inferiores a 30 segundos y mejoras de dos dígitos en el índice de satisfacción del cliente tras implementar agentes conversacionales y de ejecución de tareas. Sin embargo, la productividad en ingeniería de software está en camino de registrar las ganancias más rápidas, expandiéndose a una CAGR del 50,0% hasta 2030 a medida que los equipos de DevOps integran agentes en la revisión de código, la generación de pruebas y las canalizaciones de integración y entrega continuas.

Se prevé que el tamaño del mercado del ecosistema de desarrolladores de IA agéntica y SDK asignado a herramientas orientadas a la ingeniería se amplíe a medida que las empresas presionen a los equipos de desarrollo para lanzar funciones más rápido en medio de la creciente complejidad de las bases de código. Los primeros adoptantes reportan reducciones del 20% en el tiempo de ciclo y menos defectos escapados, reforzando el caso económico para los impulsores de productividad basados en agentes. Con el tiempo, los casos de uso de atención al cliente e ingeniería convergerán a medida que los enjambres de agentes multifunción compartan datos contextuales para resolver problemas de forma proactiva.

Por Industria de Usuario Final: El Liderazgo de TI es Desafiado por el Crecimiento de la Salud

TI y telecomunicaciones retuvo una participación del 48,6% del mercado del ecosistema de desarrolladores de IA agéntica y SDK en 2024, gracias a las maduras infraestructuras en la nube y a los equipos especializados en escalar sistemas distribuidos. Las empresas de telecomunicaciones aplican agentes de optimización de redes para reducir el tiempo de inactividad y automatizar el enrutamiento del tráfico, generando ahorros medibles en gastos operativos. Salud y ciencias de la vida, mientras tanto, ofrecen el crecimiento más agresivo con una CAGR del 50,2% hasta 2030, impulsado por estrictas necesidades de auditoría e incentivos para agilizar las operaciones clínicas.

La creciente interoperabilidad de los registros electrónicos de salud y la orientación de la Administración de Alimentos y Medicamentos sobre el software como dispositivo médico subrayan la necesidad de plataformas de agentes con gobernanza prioritaria. Los hospitales que implementan agentes autónomos de autorización previa reportan mejoras del 35% en la velocidad de procesamiento de reclamaciones, demostrando beneficios tangibles para la atención al paciente. A medida que los conjuntos de herramientas de cumplimiento normativo se expanden y los modelos de reembolso recompensan la eficiencia, el impulso de adopción en salud está destinado a erosionar el liderazgo histórico disfrutado por los servicios de TI.

Por Modo de Implementación: La Supremacía de la Nube se Mantiene a Pesar del Interés en el Borde

Las implementaciones en la nube controlaron el 60,4% de los ingresos en 2024 y se prevé que crezcan a una CAGR del 48,4% hasta 2030, habilitadas por grupos de cómputo elástico que orquestan miles de hilos de agentes concurrentes. La participación del mercado del ecosistema de desarrolladores de IA agéntica y SDK de las ofertas en la nube se beneficia de las capas de seguridad nativas, la supervisión integrada y los precios de pago por escala.

Los escenarios locales y de borde, no obstante, ocupan nichos importantes. Los bancos centrales y las agencias de defensa implementan clústeres locales para satisfacer los mandatos de datos soberanos, mientras que los fabricantes de equipos originales del sector automotriz integran agentes en dispositivo para la percepción y el control en tiempo real. La interoperabilidad basada en protocolos permite a las empresas combinar la escala de la nube con la capacidad de respuesta del borde, fomentando topologías distribuidas en las que la gobernanza permanece centralizada incluso cuando la ejecución se descentraliza.

Por Tamaño de Organización: El Dominio Empresarial Enfrenta la Disrupción de las Pymes

Las grandes empresas representaron el 70,0% de los ingresos en 2024, aprovechando sus amplios recursos y centros de excelencia en IA internos para integrar capacidades agénticas en todas las funciones empresariales. Experimentan con enjambres de agentes jerárquicos que coordinan tareas de marketing, finanzas y cadena de suministro, impulsando la toma de decisiones en tiempo real. Se proyecta que el tamaño del mercado del ecosistema de desarrolladores de IA agéntica y SDK correspondiente a las pymes se expanda rápidamente a una CAGR del 48,1%, reflejando la asequibilidad del código abierto y los modelos de entrega de software como servicio que reducen drásticamente las barreras de entrada.

Los proveedores de plataformas de nueva generación agrupan la orquestación, la supervisión y la gobernanza en niveles de suscripción alineados con el número de empleados, ayudando a las empresas más pequeñas a aprovechar la automatización avanzada sin grandes gastos de capital. A medida que aumenta la adopción por parte de las pymes, la dinámica competitiva recompensará cada vez más la agilidad y la habilidad de reingeniería de procesos sobre la mera fortaleza de capital.

Análisis Geográfico

América del Norte mantuvo el liderazgo en ingresos con un 40,1% en 2024, ya que los proveedores de nube a hiperescala, una vibrante escena de capital de riesgo y una temprana claridad regulatoria convergieron para acelerar el despliegue de pilas de agentes experimentales y de producción. Los contratos federales, en particular el contrato de múltiples proveedores por USD 800 millones del Departamento de Defensa de los Estados Unidos, refuerzan aún más la confianza comercial y crean demanda derivada entre las agencias civiles adyacentes. Las subvenciones estatales a la innovación facilitan la participación de las pymes, ayudando a difundir las capacidades más allá de los centros tecnológicos de primer nivel.

Asia-Pacífico está en camino de registrar una CAGR del 50,5%, la trayectoria más rápida a nivel mundial, impulsada por agresivas políticas de IA soberana en Corea del Sur, Singapur y Japón. Los fabricantes locales de semiconductores y robótica integran bucles de control agéntico en las modernizaciones de fábricas inteligentes, y los ecosistemas de código abierto florecen en India e Indonesia, donde las comunidades de desarrolladores se inclinan hacia marcos sin tarifas de licencia. China continúa invirtiendo fuertemente en modelos adaptados al mandarín, pero los estándares de interoperabilidad transfronteriza ganan terreno a medida que los exportadores buscan una integración fluida con las plataformas occidentales.

Europa adopta una postura de cumplimiento normativo prioritario moldeada por la Ley de IA, lo que cataliza la demanda de módulos de gobernanza listos para auditoría. Las empresas en Alemania y Francia pilotan flujos de trabajo agénticos en sectores regulados como servicios públicos y productos farmacéuticos. Los países ibéricos y nórdicos, respaldados por fondos de innovación de la UE, adoptan híbridos de nube y borde para superar los obstáculos de residencia de datos mientras mantienen el rendimiento de latencia. Se espera que el tamaño del mercado del ecosistema de desarrolladores de IA agéntica y SDK en toda la región EMEA crezca de manera constante, aunque a un ritmo moderado en comparación con Asia-Pacífico, a medida que las organizaciones equilibran la innovación con una supervisión estricta.

Panorama Competitivo

La competencia en el mercado del ecosistema de desarrolladores de IA agéntica y SDK sigue siendo moderadamente fragmentada, con hiperescaladores, proveedores especializados y comunidades de código abierto compitiendo por la primacía en la orquestación. Microsoft profundizó su inversión de USD 13.000 millones en OpenAI e introdujo recientemente el Servicio de Agentes de Azure AI Foundry, que agrupa controles de seguridad y escalado gestionado para reforzar la dependencia de la nube de Azure [4]Blog de Microsoft Azure, "Presentación del Servicio de Agentes de Azure AI Foundry," microsoft.com. Sin embargo, la fricción sobre el reparto de ingresos y las definiciones de hitos de inteligencia artificial general introduce incertidumbre, lo que potencialmente abre espacio para alianzas alternativas.

Google contraataca con el Kit de Desarrollo de Agentes y un sólido soporte para el protocolo A2A abierto, posicionando su nube como el centro predeterminado para la interoperabilidad de agentes heterogéneos [5]Blog de Google Cloud, "Kit de Desarrollo de Agentes Ahora Disponible de Forma General," blog.google. Amazon acelera a través de fusiones y adquisiciones: la adquisición de Adept acelera los módulos de orquestación específicos de dominio que se alinean con AWS Bedrock. IBM se centra en la gobernanza y la implementación en nube híbrida, con Watson Agent Orchestrator dirigido a clientes en finanzas y salud que exigen registros de auditoría y garantías de residencia de datos.

Los innovadores de código abierto siguen siendo disruptores críticos. El ritmo de lanzamiento mensual de LangChain ofrece conectores de vanguardia y funciones de observabilidad, mientras que CrewAI y AutoGen son pioneros en marcos de colaboración basados en roles y multiagente conversacional. La actividad de patentes se concentra en algoritmos de programación y pasarelas de protocolo, lo que indica que las barreras de propiedad intelectual darán forma al posicionamiento competitivo futuro. Los observadores del mercado anticipan un aumento de las asociaciones específicas por sector a medida que los proveedores se esfuerzan por diferenciarse más allá de la orquestación genérica.

Líderes de la Industria del Ecosistema de Desarrolladores de IA Agéntica y SDK

OpenAI, L.L.C.

Microsoft Corporation

Google LLC

Amazon Web Services, Inc.

LangChain, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: El Departamento de Defensa de los Estados Unidos adjudicó contratos por un valor de hasta USD 200 millones cada uno a Anthropic, Google, OpenAI y xAI para avanzar en flujos de trabajo agénticos de misión crítica.

- Mayo de 2025: IBM presentó Watson Agent Orchestrator para la gestión de agentes lista para el cumplimiento normativo en nube híbrida.

- Mayo de 2025: Microsoft presentó el Servicio de Agentes de Azure AI Foundry, que combina modelos de OpenAI con gobernanza de nivel empresarial.

- Abril de 2025: LangChain lanzó LangGraph Cloud, un servicio gestionado de implementación multiagente con supervisión integrada.

Alcance del Informe Global del Mercado del Ecosistema de Desarrolladores de IA Agéntica y SDK

| Marcos de Código Abierto |

| Marcos Propietarios |

| Plataformas de Agentes Nativas en la Nube |

| SDK de Capa de Orquestación |

| Automatización de Atención al Cliente |

| Productividad en Ingeniería de Software |

| Gestión de Datos y Conocimiento |

| Automatización de DevOps y Operaciones de TI |

| TI y Telecomunicaciones |

| Banca, Servicios Financieros y Seguros (BFSI) |

| Salud y Ciencias de la Vida |

| Comercio Minorista y Comercio Electrónico |

| Manufactura |

| Nube |

| Local |

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

| Por Tipo de SDK | Marcos de Código Abierto | ||

| Marcos Propietarios | |||

| Plataformas de Agentes Nativas en la Nube | |||

| SDK de Capa de Orquestación | |||

| Por Aplicación | Automatización de Atención al Cliente | ||

| Productividad en Ingeniería de Software | |||

| Gestión de Datos y Conocimiento | |||

| Automatización de DevOps y Operaciones de TI | |||

| Por Industria de Usuario Final | TI y Telecomunicaciones | ||

| Banca, Servicios Financieros y Seguros (BFSI) | |||

| Salud y Ciencias de la Vida | |||

| Comercio Minorista y Comercio Electrónico | |||

| Manufactura | |||

| Por Modo de Implementación | Nube | ||

| Local | |||

| Por Tamaño de Organización | Grandes Empresas | ||

| Pequeñas y Medianas Empresas | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia y Nueva Zelanda | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Qué impulsa el rápido crecimiento del mercado del ecosistema de desarrolladores de IA agéntica y SDK?

Las iniciativas de automatización empresarial, los grandes contratos gubernamentales y el auge de las herramientas de orquestación de código abierto impulsan colectivamente el mercado hacia una CAGR del 46,14% hasta 2030.

¿Qué categoría de SDK se expande más rápidamente?

Se proyecta que los SDK de capa de orquestación entreguen una CAGR del 52,0% a medida que las empresas priorizan la coordinación multiagente en pilas heterogéneas.

Coordinación multiagente en pilas heterogéneas. ¿Qué tan grande es el segmento de la nube dentro de este mercado?

Las implementaciones en la nube captaron el 60,4% de los ingresos en 2024, y se prevé que el subsegmento crezca a un 48,4% anual hasta 2030, impulsado por las necesidades de cómputo elástico.

¿Qué región crecerá más rápidamente?

Se proyecta que Asia-Pacífico registre una CAGR del 50,5% gracias a las agresivas estrategias nacionales de IA y la adopción liderada por la manufactura.

Última actualización de la página el: