Tamaño y Participación del Mercado de IA Agéntica en Medios, Entretenimiento y Creación de Contenido

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

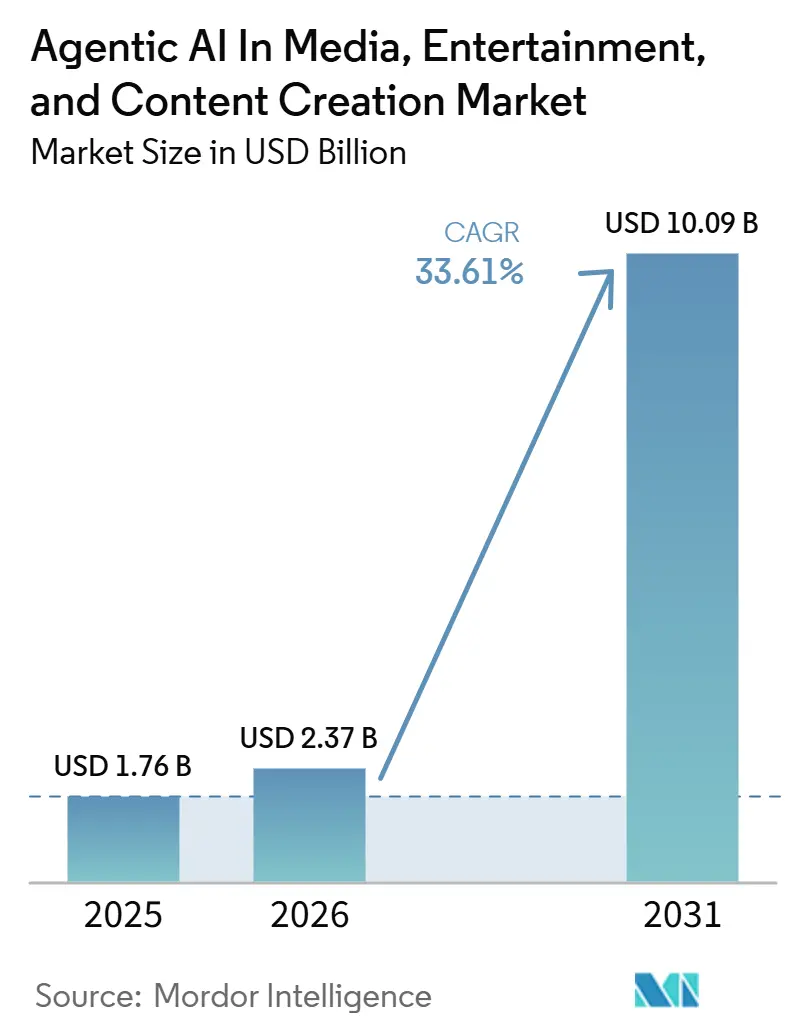

| Tamaño del Mercado (2026) | 2.37 Mil millones de dólares |

| Tamaño del Mercado (2031) | 10.09 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 33.61% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de IA Agéntica en Medios, Entretenimiento y Creación de Contenido por Mordor Intelligence

Se espera que el tamaño del mercado de IA Agéntica en medios, entretenimiento y creación de contenido crezca de USD 1,76 mil millones en 2025 a USD 2,37 mil millones en 2026, y se prevé que alcance USD 10,09 mil millones para 2031 a una CAGR del 33,61% durante 2026-2031. La adopción va más allá de las herramientas asistivas aisladas a medida que maduran los marcos de orquestación multiagente, lo que permite a los estudios y creadores independientes automatizar el desglose de guiones, el etiquetado de activos y la generación de metadatos con una supervisión mínima. Una caída del 70% en los costos de inferencia de IA generativa entre 2024 y 2025 abrió capacidades de nivel estudio a equipos pequeños, mientras que los recortes del 40% de los hiperescaladores en los precios de GPU en la nube eliminaron las principales barreras de cómputo. Los escenarios de producción virtual se expandieron en Los Ángeles, Londres y Atlanta, demostrando que los volúmenes LED en tiempo real pueden acortar los rodajes en locación y reducir los costos logísticos. Simultáneamente, el apetito de las plataformas de streaming por bibliotecas hiperpersonalizadas impulsó a los motores de recomendación a guiar más del 80% de las elecciones de los espectadores, consolidando la IA como un motor de ingresos en lugar de un complemento experimental.

Conclusiones Clave del Informe

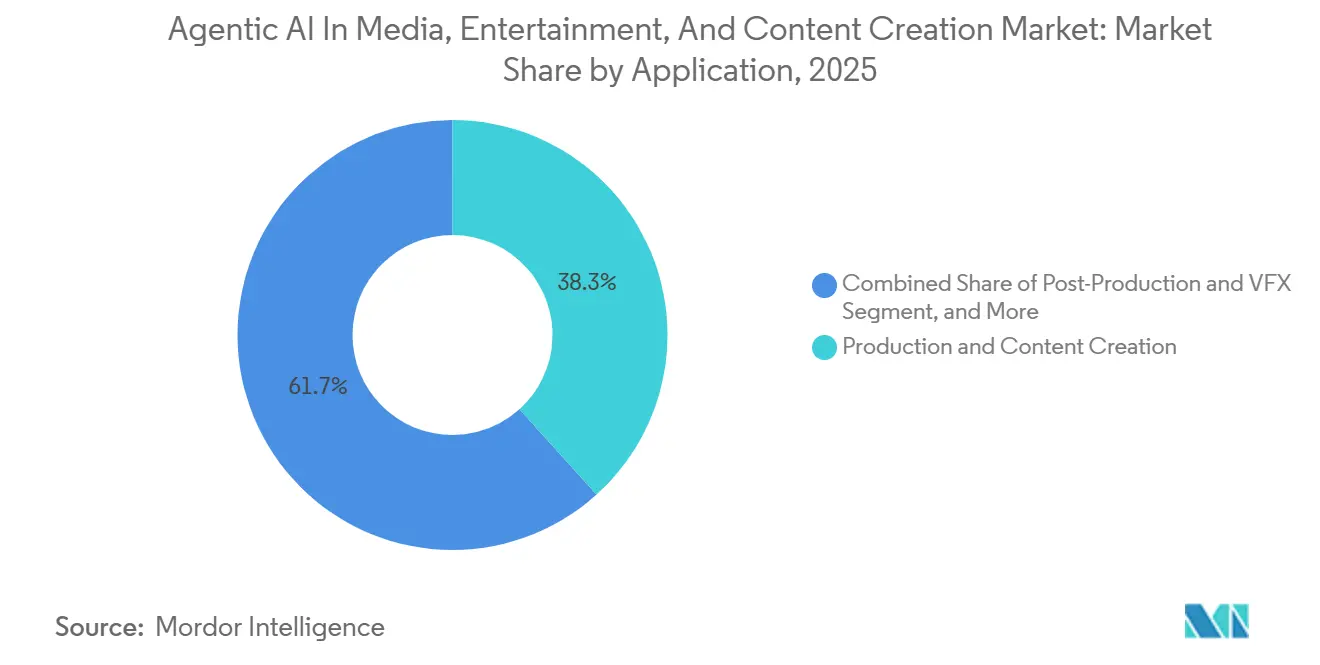

- Por aplicación, la producción y creación de contenido lideró con el 38,31% de los ingresos de 2025, mientras que la localización y las traducciones proyectan la CAGR más rápida del 34,81% hasta 2031.

- Por nivel de autonomía de IA, la IA asistiva representó el 51,24% del mercado en 2025, mientras que se prevé que la IA totalmente agéntica se expanda a una CAGR del 34,21% hasta 2031.

- Por modelo de implementación, la nube mantuvo una participación del 61,89% durante 2025, aunque las arquitecturas híbridas están en camino de lograr la CAGR más alta del 34,18% durante el período de pronóstico.

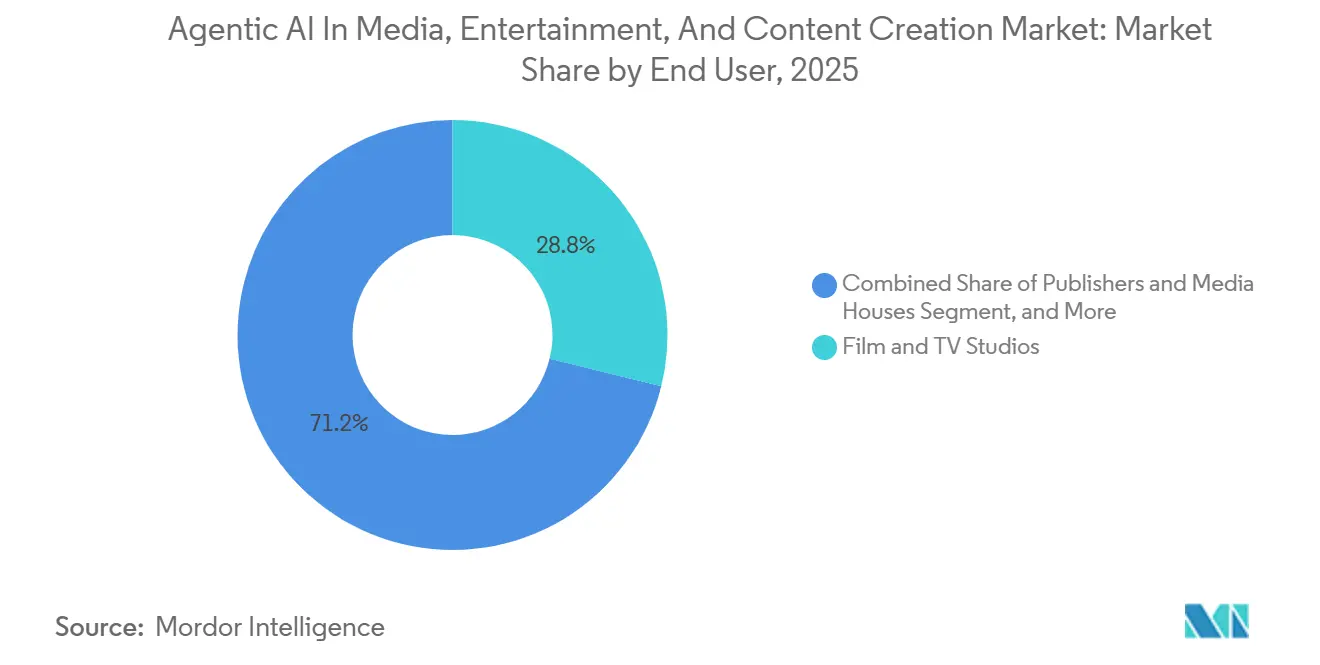

- Por usuario final, los estudios de cine y TV capturaron el 28,83% de las ventas de 2025, pero se espera que los creadores independientes y las pymes crezcan a una CAGR del 34,61% hasta 2031.

- Por componente, las plataformas de software representaron el 54,33% del valor de 2025, mientras que se anticipa que los servicios crezcan más rápido a una CAGR del 33,56% hasta 2031.

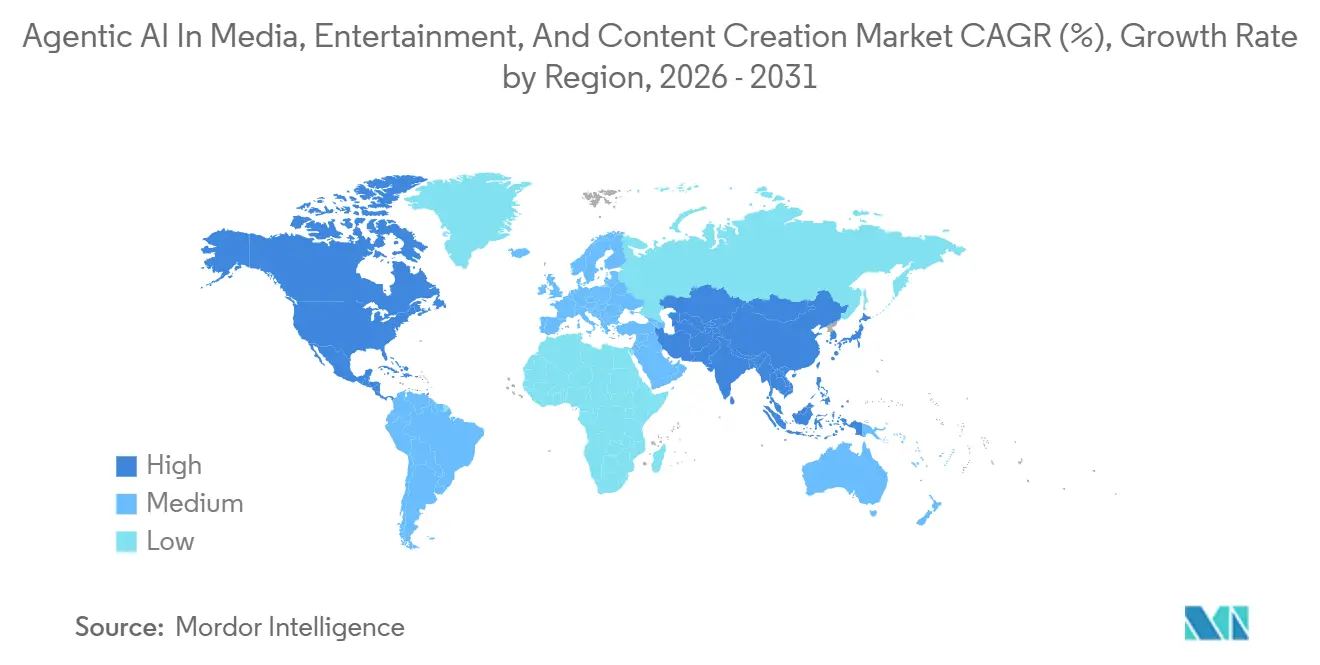

- Por geografía, América del Norte contribuyó con el 37,72% de los ingresos de 2025, aunque Asia-Pacífico está posicionada para la CAGR más sólida del 34,59% a lo largo del período de perspectiva.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de IA Agéntica en Medios, Entretenimiento y Creación de Contenido

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Reducción de Costos de IA Generativa que Permite a los Creadores Independientes | +6.2% | Global, con concentración en América del Norte, Europa y centros urbanos de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Demanda de las Plataformas de Streaming por Contenido Hiperpersonalizado | +5.8% | Global, liderado por América del Norte y Europa; adopción rápida en Asia-Pacífico | Mediano plazo (2-4 años) |

| Auge de los Escenarios de Producción Virtual en la Realización Cinematográfica | +4.9% | Núcleo en América del Norte y Europa, en expansión hacia Oriente Medio y Asia-Pacífico | Mediano plazo (2-4 años) |

| Guerras de Precios de GPU en la Nube entre Hiperescaladores | +4.3% | Global, con mayor impacto en América del Norte, Europa y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Herramientas de Voz Generativa y Doblaje para Localizar Catálogos Anteriores | +3.7% | Global, con ganancias desproporcionadas en Asia-Pacífico, América del Sur y Oriente Medio y África | Largo plazo (≥ 4 años) |

| Mercados de Ajuste Fino de Modelos Fundacionales | +2.9% | Adoptantes tempranos en América del Norte y Europa, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Reducción de Costos de IA Generativa que Permite a los Creadores Independientes

Una caída del 70% en los precios de inferencia entre principios de 2024 y finales de 2025 redujo las barreras de entrada y permitió a los productores de YouTube completar videos de un minuto por menos de USD 50. La financiación fluyó hacia empresas nativas de IA como Sozee y Channel Farm, que automatizan la creación de guiones, la elaboración de storyboards y la generación de activos. Las herramientas de orquestación sin código que encadenan modelos de OpenAI, Anthropic y Cohere eliminaron la necesidad de talento en ingeniería. El precio de GPT-4 Turbo de OpenAI cayó de USD 0,03 por 1.000 tokens en enero de 2024 a USD 0,01 en diciembre de 2025, mientras que los costos de generación de imágenes en plataformas como Midjourney y Stability AI cayeron por debajo de USD 0,01 por fotograma, lo que permite a los creadores producir contenido de video de formato corto por menos de USD 50 por minuto de producción terminada.[1]OpenAI Pricing, "GPT-4 Turbo Pricing Updates," openai.com A medida que los costos sigan bajando, los creadores independientes se apoderan de nichos de larga cola que los grandes estudios pasan por alto, remodelando el volumen y la diversidad de los nuevos lanzamientos.

Demanda de las Plataformas de Streaming por Contenido Hiperpersonalizado

Los motores de recomendación ahora influyen en más de cuatro de cada cinco horas de visualización, y servicios como Disney+ y Spotify integran IA generativa para crear tráileres localizados, miniaturas, introducciones de podcasts e incluso arcos narrativos alternativos. Las investigaciones indican que las experiencias personalizadas pueden aumentar la retención hasta en un 25%, lo que se traduce en miles de millones en ingresos recurrentes adicionales. Esta lógica económica impulsa a las plataformas a adoptar sistemas semi-agénticos que generan y etiquetan contenido a escala respetando los matices culturales y las normativas regionales.

Auge de los Escenarios de Producción Virtual en la Realización Cinematográfica

Volúmenes LED de 18.000 a 20.000 pies cuadrados entraron en funcionamiento en Los Ángeles, Londres y Atlanta durante 2025, lo que permitió a los equipos capturar escenas complejas en interiores y reducir los costos de locación hasta en un 40%. Las instalaciones de Asia-Pacífico siguieron el ejemplo de China y Corea del Sur, mientras que las actualizaciones de Unreal Engine 5 habilitaron humanos digitales fotorrealistas y coincidencia de movimiento impulsada por IA. El resultado es un ciclo de retroalimentación comprimido entre la intención creativa y el resultado en pantalla, situando los escenarios virtuales en el centro de las hojas de ruta de producción futuras.

Guerras de Precios de GPU en la Nube entre Hiperescaladores

Las tarifas por hora de las instancias NVIDIA H100 de primer nivel cayeron aproximadamente un tercio en 2025, mientras Amazon Web Services, Microsoft Azure y Google Cloud competían por las cargas de trabajo de IA. Los precios de cómputo más bajos convirtieron el renderizado en tiempo real y la orquestación agéntica en algo rutinario en lugar de lujos que consumen el presupuesto. Los estudios ahora combinan instancias reservadas, bajo demanda y puntuales para optimizar costos, impulsando una mayor dependencia de la nube y empujando a los operadores en instalaciones propias hacia modelos híbridos para tareas sensibles a la latencia.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones Éticas sobre Actores Sintéticos y Deepfakes | -3.4% | Global, con mayor escrutinio regulatorio en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Altos Costos de Licencias de Propiedad Intelectual para el Entrenamiento de Modelos | -2.8% | Global, con impacto más agudo en América del Norte y Europa debido a litigios | Mediano plazo (2-4 años) |

| Incertidumbre Regulatoria en torno al Contenido Generado por IA | -2.1% | América del Norte, Europa y Asia-Pacífico; marcos en evolución en Oriente Medio y América del Sur | Largo plazo (≥ 4 años) |

| Cuellos de Botella en el Suministro de Cómputo para la Orquestación Agéntica | -1.6% | Global, con concentración en regiones que carecen de infraestructura de hiperescaladores | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones Éticas sobre Actores Sintéticos y Deepfakes

El Sindicato de Actores de Pantalla aseguró cláusulas contractuales en 2025 que exigen consentimiento y regalías por el uso de la imagen digital, reduciendo los costos de cumplimiento para los estudios. Demandas de alto perfil, incluido un acuerdo de USD 5 millones relacionado con una réplica de IA no autorizada de un actor importante, pusieron de relieve la exposición legal. Las encuestas muestran que la mayoría de los consumidores favorecen normas más estrictas sobre los medios sintéticos, y las regulaciones de la UE ahora exigen marcas de agua. Las empresas deben integrar la gestión del consentimiento y la divulgación en sus flujos de trabajo o arriesgarse a sufrir daños reputacionales y sanciones de cumplimiento.

Altos Costos de Licencias de Propiedad Intelectual para el Entrenamiento de Modelos

Las demandas pendientes de editores y casas de medios por el uso de conjuntos de datos sin licencia impulsaron a los desarrolladores a firmar acuerdos de varios millones de dólares para el acceso a archivos. Surgió una paradoja: las empresas pagan tarifas elevadas para ingerir contenido protegido por derechos de autor, pero los resultados generados exclusivamente por IA siguen siendo inelegibles para la protección de derechos de autor en muchas jurisdicciones. Las licencias pueden absorber hasta una quinta parte de los presupuestos de los modelos, favoreciendo a los proveedores que aseguran acuerdos de contenido amplios y tempranos o que pivotan hacia conjuntos de datos de entrenamiento sintéticos. La orientación de 2025 de la Oficina de Derechos de Autor de los Estados Unidos reiteró que las obras generadas por IA que carecen de autoría humana no pueden tener derechos de autor, creando una paradoja: las empresas deben licenciar material protegido por derechos de autor para entrenar modelos, pero el resultado puede no calificar para la protección de derechos de autor, lo que complica las estrategias de monetización.[2]U.S. Copyright Office, "AI-Generated Works and Copyright Eligibility," copyright.gov

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: La Localización Gana Impulso a Medida que los Catálogos se Globalizan

El mercado de IA Agéntica en medios, entretenimiento y creación de contenido registró una participación del 38,31% en producción y creación de contenido en 2025, lo que refleja la adopción generalizada de editores de video generativos y constructores de activos asistidos por IA. Los estudios acortaron los ciclos de edición de semanas a días y redujeron los costos de arte conceptual hasta en un 40%. En contraste, se proyecta que la localización y las traducciones registren una CAGR del 34,81% hasta 2031, impulsada por la clonación de voz multilingüe que desbloquea bibliotecas de archivo para audiencias en hindi, portugués y árabe a una fracción de los costos anteriores de redoblaje.

La tecnología de localización ahora replica el tono y la cadencia en 32 idiomas con una fidelidad del 95%, lo que permite a las plataformas actualizar catálogos anteriores y expandir los mercados direccionables rápidamente. Como resultado, el tamaño del mercado de IA Agéntica en medios, entretenimiento y creación de contenido, vinculado a los roles de localización, está preparado para expandirse mucho más rápido que las tareas heredadas como la corrección de color. Los estudios también aprovechan la IA de posproducción para la eliminación de máscaras, la interpolación de fotogramas y el escalado a 4K, comprimiendo aún más las cargas de trabajo que antes manejaban grandes equipos de VFX.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Nivel de Autonomía de IA: Los Sistemas Totalmente Agénticos Pasan de las Pruebas a la Producción

La IA asistiva mantuvo el 51,24% del gasto de 2025 a medida que los creadores dependían de editores de indicaciones de texto y generadores de imágenes para complementar los flujos de trabajo manuales. Las soluciones semi-agénticas añadieron autonomía estructurada, encadenando subtareas mientras aún requerían la aprobación del usuario en los nodos de decisión. De cara al futuro, los sistemas totalmente agénticos deberían registrar una CAGR del 34,21% hasta 2031, impulsados por modelos de lenguaje de gran tamaño con llamadas a funciones que consultan bases de datos, programan renderizados y publican activos sin mediación humana.

En la moderación de contenido y la creación de subtítulos en tiempo real, las implementaciones totalmente agénticas ya reducen el tiempo de respuesta de horas a minutos. Sin embargo, la escritura de guiones y la cinematografía siguen siendo dominios asistivos donde el gusto humano tiene un valor premium. Los proveedores que mapeen los niveles de autonomía a la complejidad de las tareas lograrán una productividad óptima, elevando la participación de mercado de IA Agéntica de los agentes completos en medios, entretenimiento y creación de contenido sin alienar a los equipos creativos.

Por Modelo de Implementación: Los Enfoques Híbridos Reconcilian el Cumplimiento y la Elasticidad

La nube representó el 61,89% de los ingresos de 2025 porque las GPU bajo demanda eliminaron los obstáculos de capital para el renderizado, el entrenamiento de modelos y la orquestación multiagente. Las empresas adoptaron estrategias de precios reservados y puntuales, reduciendo los costos por fotograma entre un 30 y un 40%. Aun así, las arquitecturas híbridas están en camino de lograr una CAGR del 34,18%, equilibrando la elasticidad de la nube con el control en instalaciones propias sobre el material de archivo propietario regido por leyes de residencia de datos.

Bajo un esquema híbrido, los subtítulos sensibles a la latencia o los momentos destacados de deportes en vivo se ejecutan en servidores locales, mientras que el análisis de archivos y la remasterización de catálogos anteriores se trasladan a la nube. Esta flexibilidad en la colocación de cargas de trabajo salvaguarda el cumplimiento de regulaciones como el RGPD de la UE y la Ley de Seguridad de Datos de China, al tiempo que aprovecha los precios de GPU en descenso de los hiperescaladores, fortaleciendo la resiliencia general del mercado de IA Agéntica en medios, entretenimiento y creación de contenido.

Por Usuario Final: Las Herramientas Democratizadas Impulsan el Crecimiento de la Economía de Creadores

Los estudios de cine y TV ocuparon el 28,83% del gasto de 2025 al integrar IA para la puntuación de guiones, los storyboards virtuales y el análisis predictivo de audiencias. Sin embargo, se prevé que los creadores independientes y las pymes crezcan a una CAGR del 34,61% a medida que los editores de bajo código y los modelos de texto a video les permitan publicar cortos diarios y explicaciones de nicho. El mercado de IA Agéntica en medios, entretenimiento y creación de contenido está creciendo rápidamente, impulsado por plataformas que recompensan la iteración rápida sobre la producción de alto presupuesto.

Los editores y casas de medios emplean herramientas generativas para las pruebas de titulares y la curación de boletines, pero actúan con cautela para proteger la confianza editorial. Las agencias de publicidad automatizan el versionado de campañas en más de 100 mercados en menos de 48 horas, mientras que los estudios de videojuegos implementan IA para animar personajes y diseñar entornos con calidad AAA a una fracción del costo histórico. Este reequilibrio dispersa la autoridad creativa, remodelando las cadenas de suministro dominadas durante mucho tiempo por los grandes estudios de Hollywood.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Componente: Los Servicios Capturan Valor a Medida que las Empresas Buscan Ejecución Llave en Mano

Las plataformas de software generaron el 54,33% de los ingresos de 2025, impulsadas principalmente por suites que integran funciones avanzadas como el relleno generativo, la síntesis de video y el renderizado en tiempo real, que se están adoptando cada vez más en diversos flujos de trabajo de diseño. Estas plataformas permiten a las empresas agilizar los procesos creativos, mejorar la productividad y reducir el tiempo de comercialización de sus productos. Mientras tanto, se proyecta que los servicios, que incluyen integración, ajuste fino y orquestación gestionada, crezcan más rápido, con una tasa de crecimiento anual compuesta (CAGR) del 33,56% hasta 2031. Este crecimiento se atribuye a que las empresas se centran en el retorno inmediato de la inversión (ROI) aprovechando soluciones listas para usar en lugar de invertir tiempo y recursos en construir pilas de IA propietarias desde cero. Estos servicios proporcionan a las empresas la flexibilidad y escalabilidad necesarias para adaptarse eficientemente a las demandas cambiantes del mercado.

Las firmas de consultoría ahora agrupan plantillas verticales que comprimen la implementación de seis meses a ocho semanas, orientando a los clientes hacia canalizaciones de mejores prácticas y marcos de gobernanza. Los aceleradores de hardware, las GPU y los chips de inferencia especializados siguen siendo esenciales, pero a menudo se consumen a través de instancias en la nube, enmascarando las ventas directas. Los proveedores que combinan suscripciones de software con servicios de atención personalizada están posicionados para exigir precios premium y reforzar los costos de cambio, aumentando así su participación en el mercado de IA Agéntica en los mercados de medios, entretenimiento y creación de contenido.

Análisis Geográfico

América del Norte aportó el 37,72% de los ingresos de 2025 gracias a la temprana inversión de Hollywood en volúmenes LED y la concentración de Silicon Valley en laboratorios de modelos fundacionales. Los estudios estadounidenses se benefician de una regulación flexible y específica del sector, aunque las nuevas cláusulas sindicales sobre imágenes sintéticas restringen el uso permitido. El crédito fiscal del 58% de Canadá para VFX ha atraído trabajo de posproducción extranjero a Vancouver, mientras que las instalaciones nearshore de México ofrecen ventajas de costo para los rodajes episódicos, manteniendo el mercado regional de IA Agéntica estable pero distribuido en medios, entretenimiento y creación de contenido.

Se proyecta que Asia-Pacífico registre una CAGR del 34,59% hasta 2031, impulsada por los avatares de video masivos de Douyin en China, la animación intermedia de anime asistida por IA en Japón que compensa la escasez de mano de obra calificada, y la base de creadores de 200 millones de personas en India que aprovecha la generación de video a texto en idiomas locales. El lanzamiento en 2025 de ByteDance de avatares de video generados por IA en Douyin, que permite a los usuarios crear contenido personalizado sin filmar, alcanzó a más de 100 millones de usuarios en seis meses, demostrando la escala a la que las plataformas chinas pueden implementar sistemas agénticos.[3]ByteDance Newsroom, "AI-Generated Video Avatars on Douyin," bytedance.com Los líderes de juegos móviles de Corea del Sur están integrando activos de IA para reducir el tiempo de diseño de niveles en aproximadamente un 40%, reforzando la trayectoria ascendente de la región y cerrando la brecha de ingresos con América del Norte.

Europa continúa demostrando una sólida adopción de tecnologías avanzadas, impulsada por los innovadores escenarios virtuales del Reino Unido y los altamente especializados estudios de VFX de Alemania. Sin embargo, la región enfrenta desafíos que podrían afectar su trayectoria de crecimiento, particularmente debido a los costos de cumplimiento asociados con la Ley de IA de la UE y los requisitos obligatorios de marcas de agua. Estas medidas regulatorias pueden ralentizar el crecimiento en comparación con los mercados más dinámicos de América del Norte y Asia-Pacífico. Por otro lado, América del Sur, Oriente Medio y África, aunque actualmente son mercados más pequeños, muestran un potencial prometedor. Se espera que la inversión de USD 500 millones de Brasil en el sector de los videojuegos impulse avances significativos, mientras que los Emiratos Árabes Unidos fomentan activamente el crecimiento a través de incentivos de IA soberana. Estos incentivos tienen como objetivo establecer centros de posproducción en ubicaciones clave como Abu Dabi y Dubái, señalando el surgimiento de puntos de crecimiento emergentes que podrían ayudar a aumentar la participación de mercado regional para 2031.

Panorama Competitivo

La competencia en la capa de aplicaciones sigue siendo moderadamente fragmentada, con más de 50 startups compitiendo en los nichos de clonación de voz, generación de guiones y edición automatizada. La infraestructura está convergiendo, con hiperescaladores absorbiendo la demanda de cómputo y proveedores de modelos fundacionales asegurando acuerdos plurianuales con estudios. Adobe, NVIDIA y Microsoft ejercen integración vertical, integrando Firefly en Creative Cloud, vinculando Omniverse a las ventas de GPU y agrupando GPT-4 Turbo con las API de medios de Azure, lo que fomenta la fidelización de clientes.[4]NVIDIA Omniverse, "Rendering and AI Inference Integration," nvidia.com

Los competidores Runway, Stability AI y Synthesia se especializan en video generativo, difusión de código abierto y presentadores sintéticos para eludir a los titulares de suites amplias. Asociaciones como Epic Games-WPP crean motores de contenido combinados, mientras que los rumores de adquisición en torno a las empresas emergentes de video con IA subrayan una consolidación acelerada. Las oportunidades de espacio en blanco se encuentran en la gestión automatizada de derechos, el seguimiento del consentimiento y la verificación de marcas de agua, donde no existe un líder claro a pesar de la creciente presión de cumplimiento.

Los centros de código abierto democratizan el acceso, erosionando el poder de fijación de precios propietario, mientras que los fabricantes de GPU construyen ecosistemas de software que elevan los costos de cambio. Las posiciones ganadoras se agruparán en torno al cómputo y los modelos fundacionales, o en torno a la orquestación de flujos de trabajo y las herramientas de cumplimiento. Los proveedores de aplicaciones de uso exclusivo corren el riesgo de sufrir una compresión de márgenes a menos que aseguren fosos de datos defendibles o propiedad intelectual especializada alineada con las crecientes demandas del mercado de IA Agéntica en medios, entretenimiento y creación de contenido.

Líderes de la Industria de IA Agéntica en Medios, Entretenimiento y Creación de Contenido

Adobe Inc.

NVIDIA Corporation

Alphabet Inc.

Amazon Web Services, Inc.

OpenAI L.L.C.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: OpenAI lanzó GPT-5 con capacidades nativas de comprensión y generación de video, lo que permite a los desarrolladores realizar análisis de texto a video.

- Marzo de 2026: NVIDIA presentó la GPU H200, aumentando el rendimiento de inferencia en un 40% en comparación con la H100 y reduciendo el costo por token en casi un tercio.

- Febrero de 2026: Adobe adquirió Frame.io por USD 1.275 mil millones, integrando la revisión y aprobación en tiempo real dentro de los flujos de trabajo de video de Creative Cloud.

- Enero de 2026: Unity y Microsoft se asociaron para integrar el Servicio Azure OpenAI en las herramientas de Unity, permitiendo a 1,5 millones de desarrolladores generar activos mediante indicaciones en lenguaje natural.

Alcance del Informe Global del Mercado de IA Agéntica en Medios, Entretenimiento y Creación de Contenido

El Mercado de IA Agéntica en Medios, Entretenimiento y Creación de Contenido se refiere a la industria global centrada en el desarrollo, la implementación y la comercialización de sistemas de inteligencia artificial autónomos y semi-autónomos diseñados para realizar, coordinar y optimizar tareas creativas, de producción, operativas y de toma de decisiones en los flujos de trabajo de medios y entretenimiento. Los sistemas de IA Agéntica aprovechan tecnologías como los modelos de lenguaje de gran tamaño (LLM), la IA generativa, la IA multimodal, la visión por computadora, la síntesis de voz, el aprendizaje por refuerzo y la orquestación autónoma de flujos de trabajo para ejecutar de forma independiente o asistir en tareas que incluyen la generación de contenido, la edición, la localización, los efectos visuales, la participación de la audiencia y la gestión de la producción.

El Informe del Mercado de IA Agéntica en Medios, Entretenimiento y Creación de Contenido está Segmentado por Aplicación (Producción y Creación de Contenido, Posproducción y VFX, Marketing y Publicidad, Juegos y Medios Interactivos, Operaciones de Transmisión y Streaming, y Localización y Traducciones), Nivel de Autonomía de IA (IA Asistiva, IA Semi-Agéntica e IA Totalmente Agéntica), Modelo de Implementación (En Instalaciones Propias, Nube e Híbrido), Usuario Final (Estudios de Cine y TV, Editores y Casas de Medios, Agencias de Publicidad y Creativas, Estudios de Videojuegos, y Creadores Independientes y Pymes), Componente (Plataformas de Software, Servicios y Aceleradores de Hardware) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico y Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Producción y Creación de Contenido |

| Posproducción y VFX |

| Marketing y Publicidad |

| Juegos y Medios Interactivos |

| Operaciones de Transmisión y Difusión |

| Localización y Traducciones |

| IA Asistiva |

| IA Semi-Agéntica |

| IA Totalmente Agéntica |

| En Instalaciones Propias |

| Nube |

| Híbrido |

| Estudios de Cine y TV |

| Editoriales y Casas de Medios |

| Agencias de Publicidad y Creativas |

| Estudios de Juegos |

| Creadores Independientes y Pymes |

| Plataformas de Software |

| Servicios |

| Aceleradores de Hardware |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| ASEAN | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Por Aplicación | Producción y Creación de Contenido | ||

| Posproducción y VFX | |||

| Marketing y Publicidad | |||

| Juegos y Medios Interactivos | |||

| Operaciones de Transmisión y Difusión | |||

| Localización y Traducciones | |||

| Por Nivel de Autonomía de IA | IA Asistiva | ||

| IA Semi-Agéntica | |||

| IA Totalmente Agéntica | |||

| Por Modo de Implementación | En Instalaciones Propias | ||

| Nube | |||

| Híbrido | |||

| Por Usuario Final | Estudios de Cine y TV | ||

| Editoriales y Casas de Medios | |||

| Agencias de Publicidad y Creativas | |||

| Estudios de Juegos | |||

| Creadores Independientes y Pymes | |||

| Por Componente | Plataformas de Software | ||

| Servicios | |||

| Aceleradores de Hardware | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia y Nueva Zelanda | |||

| ASEAN | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y las perspectivas de crecimiento del mercado de IA Agéntica en medios, entretenimiento y creación de contenido?

El mercado se sitúa en USD 2,37 mil millones en 2026 y se proyecta que alcance USD 10,09 mil millones para 2031, avanzando a una CAGR del 33,61% según Mordor Intelligence.

¿Qué área de aplicación se está expandiendo más rápido dentro de este espacio?

La localización y las traducciones muestran el mayor impulso, con una CAGR esperada del 34,81% a medida que los estudios utilizan la clonación de voz y el doblaje con IA para monetizar catálogos globales anteriores.

¿Por qué los modelos de implementación híbridos están ganando popularidad entre las empresas de medios?

Los modelos híbridos ayudan a los estudios a mantener los activos sensibles en instalaciones propias para el cumplimiento normativo, mientras aprovechan la elasticidad de la nube y los precios de GPU recientemente reducidos para los picos de renderizado.

¿Cómo están afectando los creadores independientes al panorama competitivo?

Las herramientas generativas asequibles permiten a los equipos pequeños publicar contenido de formato corto en gran volumen, impulsando una CAGR prevista del 34,61% para el segmento de creadores independientes y desafiando la economía tradicional de los estudios.

¿Cuáles son los principales obstáculos éticos que enfrenta la adopción de IA agéntica?

Los requisitos de consentimiento para las imágenes digitales y los mandatos de marcas de agua para deepfakes elevan los costos de cumplimiento y exponen a las empresas a litigios si implementan actores sintéticos sin derechos claros.

¿Qué regiones probablemente añadirán más ingresos incrementales hasta 2031?

Se proyecta que Asia-Pacífico, liderada por China, Japón e India, registre una CAGR del 34,59% gracias a las enormes bases de usuarios, el consumo centrado en dispositivos móviles y la rápida integración de video generativo en las plataformas.

Última actualización de la página el: