Tamaño y Participación del Mercado de Aplicaciones de IA Agéntica en Bases de Datos Vectoriales

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 0.57 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.73 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 24.86% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Aplicaciones de IA Agéntica en Bases de Datos Vectoriales por Mordor Intelligence

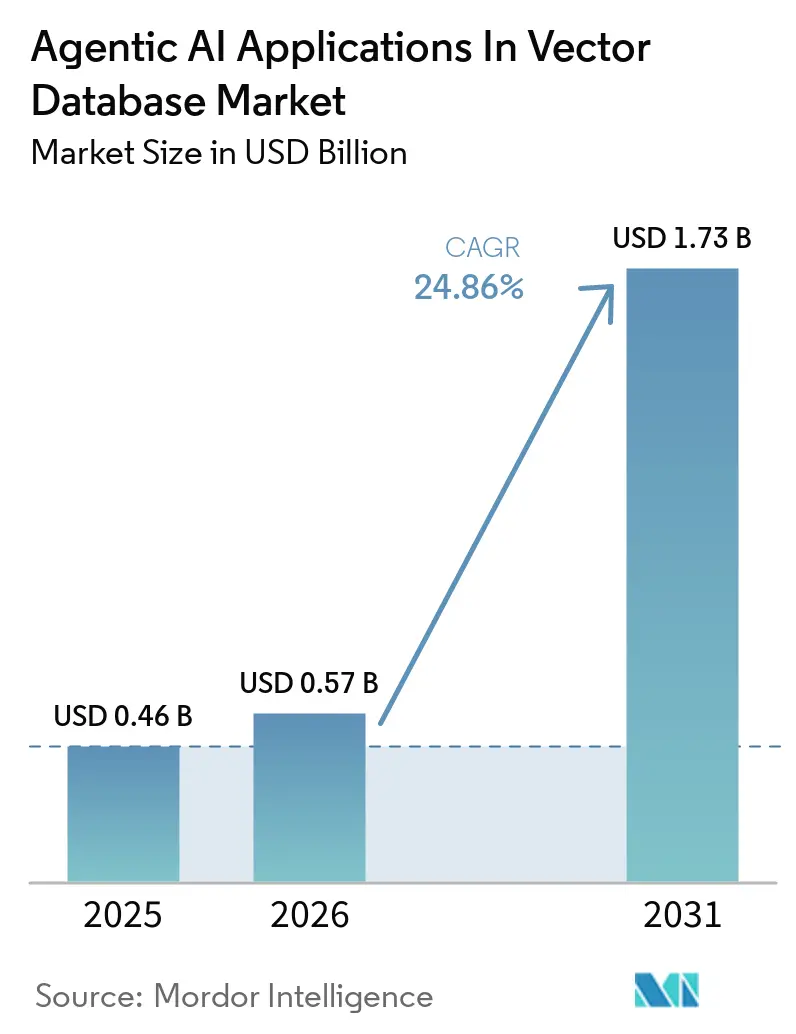

Se espera que el tamaño del mercado de aplicaciones de IA agéntica en el mercado de bases de datos vectoriales crezca de USD 0,46 mil millones en 2025 a USD 0,57 mil millones en 2026, y se prevé que alcance USD 1,73 mil millones en 2031 a una CAGR del 24,86% durante 2026-2031. El mercado está evolucionando más allá de los proyectos piloto aislados de generación aumentada por recuperación y avanza hacia capas de memoria persistente que respaldan flujos de trabajo de agentes en producción a lo largo de múltiples sesiones. La demanda está aumentando porque los sistemas multiagente emiten muchas más consultas vectoriales por flujo de trabajo que los sistemas convencionales de generación aumentada por recuperación y, por lo tanto, otorgan mayor valor a la recuperación de baja latencia, la memoria duradera y la indexación estable a escala. Las capacidades vectoriales nativas en plataformas en la nube y bases de datos empresariales también están cambiando el comportamiento de los compradores, ya que reducen el trabajo de integración y convierten la búsqueda vectorial en parte de una infraestructura de IA más amplia. Al mismo tiempo, el mercado se está dividiendo en entornos de recuperación semántica con alta carga de lectura y entornos de memoria de agentes con alta carga de escritura, y esa división está creando requisitos diferenciados de rendimiento, gobernanza e implementación. Los plazos de cumplimiento normativo, las reglas de residencia de datos y los mandatos de nube soberana también están abriendo la puerta a modelos híbridos y de nube propia, incluso mientras las ofertas de los hiperescaladores se expanden.

Conclusiones Clave del Informe

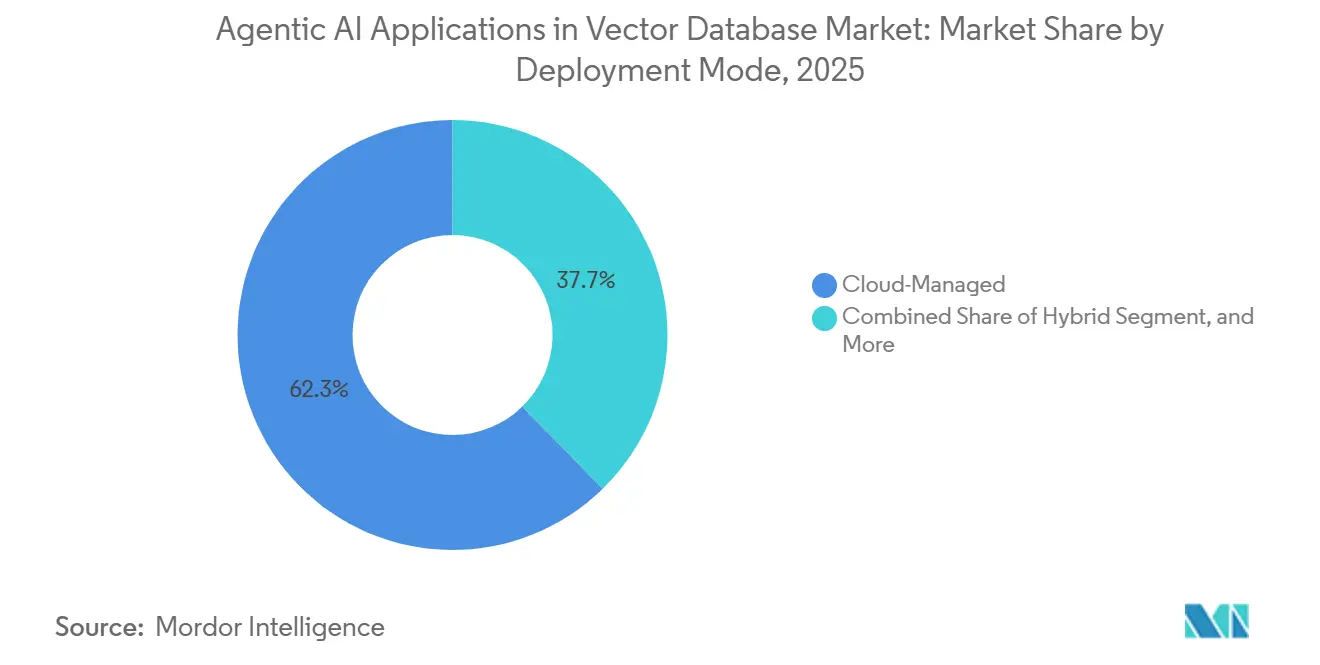

- Por modo de implementación, las implementaciones gestionadas en la nube lideraron con una participación del 62,31% del mercado de aplicaciones de IA agéntica en bases de datos vectoriales en 2025, mientras que se proyecta que las implementaciones híbridas se expandan a una CAGR del 24,81% hasta 2031.

- Por tipo de base de datos vectorial, las bases de datos vectoriales de propósito específico mantuvieron una participación del 55,73% en 2025, mientras que los almacenes vectoriales integrados y de borde registraron la CAGR proyectada más alta del 28,33% hasta 2031.

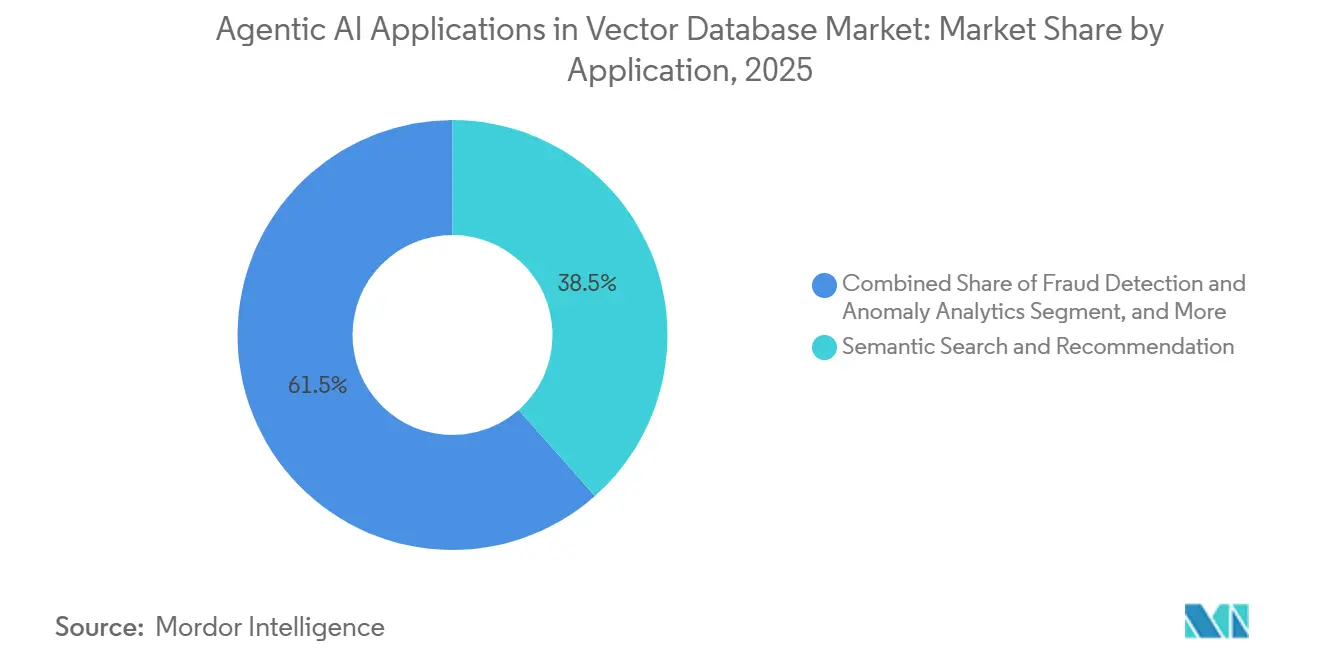

- Por aplicación, la búsqueda semántica y la recomendación representaron el 38,47% del mercado en 2025, mientras que se prevé que los agentes autónomos y la orquestación de flujos de trabajo crezcan a una CAGR del 29,54% hasta 2031.

- Por industria de usuario final, TI y telecomunicaciones capturaron el 29,78% del mercado en 2025, mientras que la atención médica y las ciencias de la vida avanzan a una CAGR del 26,71% hasta 2031.

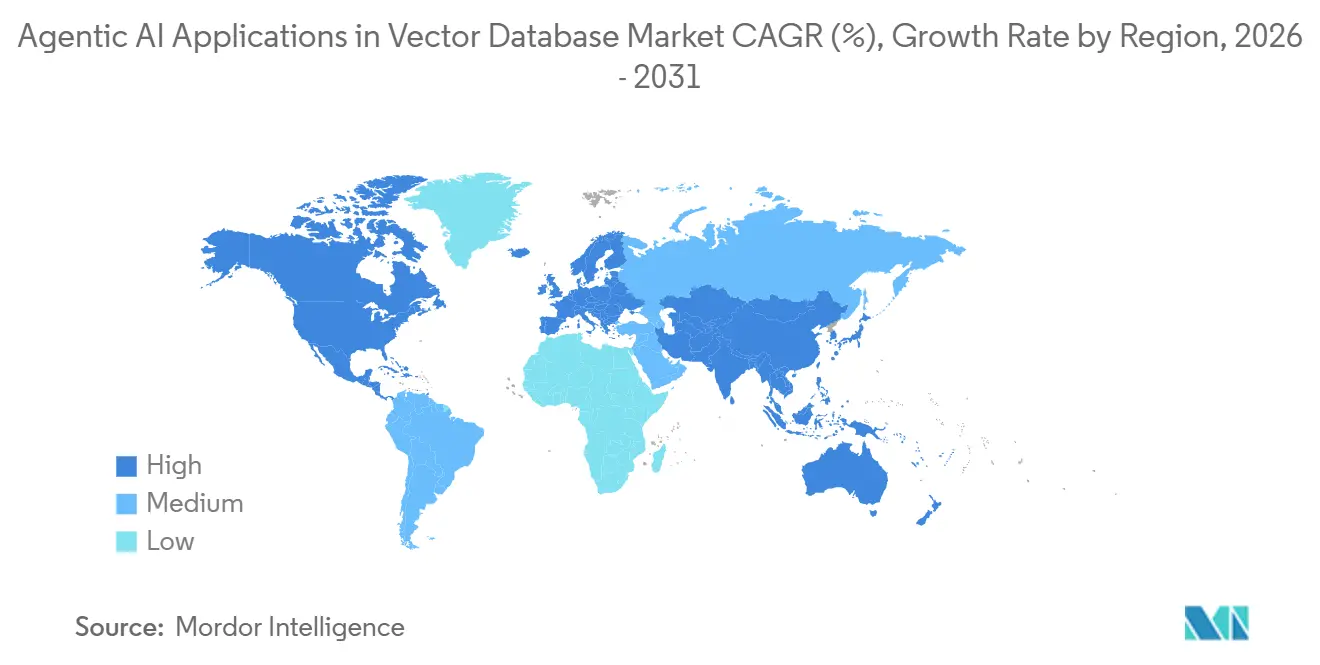

- Por geografía, América del Norte mantuvo una participación del 41,11% en 2025, mientras que se proyecta que Asia-Pacífico se expanda a una CAGR del 25,97% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Aplicaciones de IA Agéntica en Bases de Datos Vectoriales

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Proliferación de Modelos de Lenguaje de Gran Escala que Impulsan la Recuperación de Alta Dimensionalidad | +6.2% | Global, más fuerte en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Auge de las Arquitecturas de IA Agéntica que Requieren Almacenes de Memoria Persistente | +5.8% | Global, con ganancias tempranas en producción en América del Norte, etapa inicial en Asia-Pacífico | Mediano plazo (2-4 años) |

| Proveedores de Nube que Integran Capacidades Vectoriales Nativas en Pilas de IA | +4.3% | Global, dominante en América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Motores Vectoriales de Código Abierto que Reducen el Costo Total de Propiedad | +3.1% | Global, con mayor impacto en Europa y Asia-Pacífico debido a las prioridades de soberanía de datos | Mediano plazo (2-4 años) |

| Adopción de IA en el Borde que Impulsa la Demanda de Almacenes Vectoriales Integrados | +2.4% | Núcleo en Asia-Pacífico, expansión hacia Oriente Medio y África y Europa | Largo plazo (≥ 4 años) |

| Afluencia de Capital de Riesgo que Acelera la Innovación de Productos | +1.9% | América del Norte como primario, Europa como secundario | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Proliferación de Modelos de Lenguaje de Gran Escala que Impulsan la Recuperación de Alta Dimensionalidad

Las aplicaciones de IA agéntica en el mercado de bases de datos vectoriales se están beneficiando del desplazamiento de los modelos de lenguaje de gran escala desde la experimentación hacia la infraestructura de producción. Cada canal empresarial que combina inferencia de modelos de lenguaje de gran escala con datos internos en tiempo real requiere un índice vectorial capaz de manejar grandes volúmenes de incrustaciones con una latencia de recuperación baja y estable. La presión está aumentando porque muchas organizaciones ya no están estandarizando en un único modelo, sino que están respaldando varios modelos que operan en diferentes espacios de incrustación. Eso las obliga a mantener múltiples índices y eleva la demanda de almacenamiento, orquestación y cómputo dentro del mismo entorno. MongoDB introdujo 5 modelos de incrustación Voyage 4 en enero de 2026, incluida una opción multimodal con capacidad de video, y los integró en Atlas Vector Search para reducir la dependencia de llamadas externas de incrustación. Este tipo de integración muestra cómo las aplicaciones de IA agéntica en el mercado de bases de datos vectoriales se están expandiendo junto con la diversidad de modelos, en lugar de en torno a un único patrón de recuperación.

Auge de las Arquitecturas de IA Agéntica que Requieren Almacenes de Memoria Persistente

Las aplicaciones de IA agéntica en el mercado de bases de datos vectoriales también están siendo impulsadas por sistemas agénticos que planifican, recuperan, razonan y actúan a lo largo de múltiples sesiones. Estas cargas de trabajo difieren de la generación aumentada por recuperación estática porque pueden ejecutar miles de búsquedas vectoriales para una sola tarea y también escribir nueva memoria de vuelta en el sistema mientras la tarea aún está activa. Qdrant declaró en abril de 2026 que los bucles de agentes en producción generan múltiples miles de consultas por flujo de trabajo, mientras que las cargas de trabajo tradicionales de generación aumentada por recuperación siguen siendo mucho más ligeras. Las empresas también esperan plena observabilidad, registros de auditoría y controles de acceso porque cada acción del agente debe ser explicable para los equipos internos de gobernanza. Amazon Bedrock AgentCore alcanzó disponibilidad general en octubre de 2025, introduciendo memoria persistente, recuperación semántica y observabilidad nativa con OpenTelemetry, elevando el estándar base para las implementaciones empresariales. Como resultado, el mercado de aplicaciones de IA agéntica en bases de datos vectoriales está favoreciendo a los proveedores que combinan rendimiento con gobernanza, en lugar de centrarse únicamente en la velocidad de recuperación.

Proveedores de Nube que Integran Capacidades Vectoriales Nativas en Pilas de IA

El mercado de aplicaciones de IA agéntica en bases de datos vectoriales está siendo reconfigurado por los hiperescaladores que están incorporando la búsqueda vectorial dentro de los productos de almacenamiento y bases de datos existentes. Esto reduce la proliferación de servicios y permite a las empresas mantener la recuperación semántica dentro de la misma pila en la nube que el almacenamiento de datos, la orquestación y el servicio de modelos. Amazon S3 Vectors se expandió a 31 regiones de AWS en marzo de 2026 y admitió hasta 2 mil millones de vectores por índice con un objetivo de latencia de consulta de 100 milisegundos para cargas de trabajo de acceso frecuente. Snowflake Cortex Search alcanzó disponibilidad general en marzo de 2026 con consultas de múltiples índices y soporte de incrustación vectorial personalizada dentro de la plataforma Snowflake.[1]Snowflake, "Cortex Search - Disponibilidad General de Múltiples Índices e Incrustación Personalizada," Documentación de Snowflake, docs.snowflake.com Los servicios nativos reducen los costos de cambio porque el gasto en vectores permanece dentro del mismo entorno de facturación en la nube, evitando el movimiento adicional de datos entre sistemas. Zilliz respondió a este cambio con opciones de nube propia y clave gestionada por el cliente que permiten a los compradores preservar el control mientras conservan las operaciones gestionadas.

Motores Vectoriales de Código Abierto que Reducen el Costo Total de Propiedad

El mercado de aplicaciones de IA agéntica en bases de datos vectoriales también se está abriendo a través de motores de código abierto que reducen la fricción de licenciamiento y respaldan la implementación en hardware existente o entornos en la nube controlados por el cliente. Las opciones de código abierto son especialmente relevantes para las empresas que desean limitar las tarifas de consulta continuas y evitar la dependencia temprana mientras refinan las cargas de trabajo en producción. Zilliz anunció la disponibilidad general de Milvus 2.6.x en enero de 2026 con almacenamiento por niveles e indexación de rutas JSON, lo que según la empresa mejoró la eficiencia del almacenamiento y el rendimiento del filtrado de metadatos. La adopción de código abierto también se alinea con las prioridades de soberanía porque los compradores pueden mantener los datos vectoriales en jurisdicciones controladas y agregar capas de gobernanza a su alrededor. Qdrant reportó más de 250 millones de descargas acumuladas y 29.000 estrellas en GitHub en abril de 2026, lo que indica un fuerte alcance entre desarrolladores antes de que comience la conversión empresarial. Esto mantiene el mercado de aplicaciones de IA agéntica en bases de datos vectoriales abierto a nuevos participantes incluso mientras los servicios nativos en la nube se expanden.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos Costos de Cómputo y Almacenamiento para Índices a Escala de Miles de Millones | -3.2% | Global, con presión aguda en Asia-Pacífico y mercados emergentes sensibles a los costos | Mediano plazo (2-4 años) |

| Falta de Estándares de Referencia e Interoperabilidad | -2.4% | Global, particularmente en América del Norte y Europa donde la adquisición de múltiples proveedores es común | Mediano plazo (2-4 años) |

| Regulaciones de Soberanía de Datos que Restringen el Intercambio Vectorial Transfronterizo | -1.8% | Europa, Oriente Medio y mercados de Asia-Pacífico con alta regulación | Largo plazo (≥ 4 años) |

| Escasez de Ingenieros Especializados en Similitud Vectorial | -1.5% | Global, con mayor escasez en América del Sur, Oriente Medio y África, y Europa del Este | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Cómputo y Almacenamiento para Índices a Escala de Miles de Millones

Las aplicaciones de IA agéntica en el mercado de bases de datos vectoriales enfrentan un techo de costos real a medida que las implementaciones pasan de millones de vectores a miles de millones. Los índices HNSW siguen siendo intensivos en memoria, y un conjunto de datos de 1.000 millones de vectores con 1.536 dimensiones requiere una RAM sustancial antes de que se aplique siquiera la cuantización. Eso eleva el gasto en la nube gestionada a niveles que pueden debilitar el caso de negocio para los usuarios del mercado medio y para las empresas que prueban múltiples flujos de trabajo de agentes simultáneamente. Qdrant destaca la cuantización binaria que reduce el uso de memoria en 32 veces mientras preserva más del 95% de la recuperación, pero la compensación sigue dependiendo del diseño de la carga de trabajo y la tolerancia a la deriva en la recuperación. La presión es más aguda para los sistemas de memoria de agentes porque las escrituras frecuentes aumentan la frecuencia de reconstrucción y la carga de infraestructura en comparación con los sistemas de recuperación estática. Tencent Cloud declaró que su base de datos vectorial empresarial manejó más de 850.000 millones de solicitudes de recuperación diarias en los negocios internos de Tencent en 2025, lo que muestra cómo la eficiencia a escala sigue concentrada entre los operadores más grandes.

Falta de Estándares de Referencia e Interoperabilidad

El mercado de aplicaciones de IA agéntica en bases de datos vectoriales también se ve frenado por la falta de estándares de referencia que reflejen las condiciones reales de producción. Las pruebas comunes aún se centran en la recuperación estática del vecino más cercano y no capturan escrituras concurrentes, actualizaciones de memoria ni estabilidad de latencia bajo cargas mixtas de lectura y escritura. Eso da a los proveedores margen para destacar configuraciones de referencia favorables, lo que dificulta las comparaciones de los compradores durante la adquisición. La interoperabilidad es otro problema porque las incrustaciones generadas por una familia de modelos no se transfieren limpiamente a otro espacio semántico sin volver a incrustar. Un problema de GitHub de Milvus de febrero de 2026 solicitó explícitamente funciones de linaje de datos, etiquetas de acceso y registro de auditoría para respaldar las obligaciones relacionadas con la Ley de IA de la UE y el RGPD.[2]GitHub Milvus-Io, "Problema 47812, Requisitos de Cumplimiento de la Ley de IA de la UE para el Linaje de Datos y el Registro de Auditoría," GitHub, github.com Por lo tanto, las empresas reguladas terminan construyendo capas de gobernanza adicionales alrededor de la pila, lo que ralentiza la velocidad de implementación en el mercado de aplicaciones de IA agéntica en bases de datos vectoriales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modo de Implementación: Los Modelos Híbridos Conectan la Soberanía y la Escala

Dentro del mercado de aplicaciones de IA agéntica para bases de datos vectoriales, las implementaciones gestionadas en la nube mantuvieron una participación del 62,31% en 2025, ya que los compradores favorecieron la elasticidad, la disponibilidad gestionada y la baja sobrecarga de infraestructura. Los servicios gestionados en la nube acortan el tiempo de implementación para los equipos de IA al gestionar la indexación, el escalado, la conmutación por error y el mantenimiento rutinario dentro de la plataforma. El modelo también se adapta al comportamiento de compra empresarial porque la recuperación vectorial se incluye cada vez más en suscripciones de IA más amplias en lugar de adquirirse como un sistema separado. Amazon Bedrock AgentCore reforzó ese patrón en 2025 al combinar memoria persistente y recuperación semántica dentro de una pila de servicios gestionados.

En el mercado de aplicaciones de IA agéntica para bases de datos vectoriales, las implementaciones autoalojadas siguen siendo relevantes en entornos de salud, gobierno y empresas fuertemente reguladas donde la residencia y el control siguen siendo centrales. Se proyecta que las implementaciones híbridas se expandan a una CAGR del 24,81% hasta 2031 a medida que las organizaciones buscan operaciones similares a la nube sin perder el control del entorno de ejecución. Zilliz se posicionó directamente en esa demanda con las opciones BYOC-I y BYOC Azure que permiten a los clientes mantener el motor dentro de su propio inquilino mientras conservan el soporte del proveedor y las actualizaciones gestionadas. Eso hace que el modelo híbrido sea menos un compromiso y más una arquitectura predeterminada para el mercado de aplicaciones de IA agéntica en bases de datos vectoriales en empresas multirregionales.

Por Tipo de Base de Datos Vectorial: Los Motores de Propósito Específico Mantienen las Cargas de Trabajo Principales

Dentro del mercado de bases de datos vectoriales, las bases de datos vectoriales de propósito específico capturaron el 55,73% de la participación de aplicaciones de IA agéntica en 2025 porque están diseñadas desde cero para la búsqueda de similitud de alta dimensionalidad. Su valor es mayor donde los objetivos de latencia son estrictos, los tamaños de índice son grandes y la calidad de recuperación debe mantenerse estable bajo carga de producción. Qdrant reportó una latencia de consulta p50 de 3 milisegundos y una latencia p99 de 14 milisegundos para 1 millón de vectores a 768 dimensiones, lo que ilustra por qué los motores de propósito específico siguen siendo atractivos para las cargas de trabajo principales. Los almacenes relacionales y de documentos con capacidad vectorial siguen siendo importantes porque permiten a las empresas agregar recuperación semántica a las bases de datos de aplicaciones existentes sin introducir otra capa de infraestructura.

En el mercado de aplicaciones de IA agéntica para bases de datos vectoriales, se prevé que los almacenes vectoriales integrados y de borde crezcan a una CAGR del 28,33% hasta 2031 a medida que la inferencia de IA se acerca al punto de acción. Qdrant lanzó Qdrant Edge en julio de 2025 como una biblioteca vectorial en proceso para dispositivos móviles, robots y hardware con recursos limitados. Actian siguió en abril de 2026 con VectorAI DB, orientado a entornos que van desde sistemas Raspberry Pi hasta servidores de borde empresariales. Este segmento está ganando terreno en el mercado de aplicaciones de IA agéntica para bases de datos vectoriales porque la búsqueda local reduce la latencia, admite la ejecución sin conexión y cumple con los requisitos de minimización de datos.

Por Aplicación: La Búsqueda Semántica Lidera Mientras la Memoria de Agentes Escala Más Rápido

Dentro del mercado de aplicaciones de IA agéntica en bases de datos vectoriales, la búsqueda semántica y la recomendación representaron una participación del 38,47% en 2025, ya que fue el caso de uso empresarial a gran escala más temprano. El descubrimiento en comercio electrónico, la recomendación de medios y la recuperación de conocimiento empresarial crearon una amplia base instalada antes de que los sistemas de agentes autónomos alcanzaran la producción. Esa base sigue siendo importante, pero también es más madura porque los patrones de recuperación híbrida están reduciendo la singularidad de la búsqueda vectorial independiente para las tareas de búsqueda estándar. La IA conversacional y la generación aumentada por recuperación son otro caso de uso importante porque las empresas siguen dependiendo de la recuperación vectorial para fundamentar las salidas del modelo en contenido interno.

Dentro del mercado de aplicaciones de IA agéntica en bases de datos vectoriales, los agentes autónomos y la orquestación de flujos de trabajo son los segmentos de más rápido crecimiento, y se proyecta que el mercado para estos segmentos se expanda a una CAGR del 29,54% hasta 2031. El crecimiento está vinculado al paso de la recuperación en un solo paso a agentes de múltiples pasos que necesitan memoria, uso de herramientas y recuperación repetida durante una sola sesión. Ese cambio requiere un comportamiento de memoria con estado y conciencia de versiones que los índices convencionales no estaban diseñados originalmente para manejar. El mismo mercado también se está expandiendo hacia la bioinformática y la computación científica, donde las incrustaciones de proteínas y genómicas crean una demanda altamente especializada de sistemas de recuperación de alta recuperación y gran escala.

Por Industria de Usuario Final: TI y Telecomunicaciones Lidera Mientras Salud Avanza

Dentro del mercado de aplicaciones de IA agéntica en bases de datos vectoriales, TI y telecomunicaciones mantuvo el 29,78% de la participación de mercado en 2025 porque estos compradores ya contaban con arquitecturas nativas en la nube, talento interno en IA y grandes flujos de datos. Estas empresas pueden conectar la recuperación vectorial en soporte al cliente, asistencia para el desarrollo de software y operaciones de red sin reconstruir su pila de infraestructura más amplia. Los operadores de telecomunicaciones también están utilizando agentes de IA respaldados por vectores para la coincidencia de similitud de incidentes y un análisis de causa raíz más rápido en registros históricos. BFSI, comercio minorista y comercio electrónico siguen de cerca porque todos dependen de la calidad de búsqueda, la detección de anomalías y la personalización a escala.

Dentro del mercado de aplicaciones de IA agéntica en bases de datos vectoriales, se proyecta que salud y ciencias de la vida crezca a una CAGR del 26,71% hasta 2031 a medida que los compradores aplican la recuperación al soporte clínico, la fundamentación en literatura y los flujos de trabajo de investigación. El ritmo está mejorando porque la gobernanza de incrustaciones sintéticas es más clara y porque los datos clínicos y científicos contienen grandes cantidades de información no estructurada adecuada para la búsqueda de similitud. El complemento de cumplimiento HIPAA de Pinecone en 2026 muestra que los proveedores están adaptando las ofertas gestionadas a las expectativas de gobernanza específicas de este grupo de clientes. Los medios y el entretenimiento siguen siendo más pequeños en términos de participación actual, pero son una parte activa del mercado de aplicaciones de IA agéntica en bases de datos vectoriales para el descubrimiento multimodal y la búsqueda sensible a derechos de autor.

Análisis Geográfico

Dentro del mercado de aplicaciones de IA agéntica para bases de datos vectoriales, América del Norte mantuvo una participación del 41,11% en 2025 y se consolidó como la principal base regional de ingresos, dado que los despliegues empresariales de IA pasaron a producción antes que en la mayoría de las demás regiones. Estados Unidos lideró el gasto regional a través de grandes implementaciones en servicios financieros, atención médica y software empresarial, mientras que Canadá aportó apoyo mediante sus clústeres de investigación y su ecosistema de startups. México también contribuyó a través de la expansión de los servicios tecnológicos nearshore y el uso más amplio de plataformas de participación del cliente habilitadas por IA en centros de entrega regionales. Las exigencias regulatorias de la región también están dando forma al diseño de productos, y los proveedores gestionados ya han incorporado funciones de cumplimiento normativo orientadas al sector sanitario para respaldar la adopción en Estados Unidos.

Dentro del mercado de aplicaciones de IA agéntica en bases de datos vectoriales, Asia-Pacífico es la región de mayor crecimiento, y se proyecta que el tamaño del mercado en la región crezca a una CAGR del 25,97% hasta 2031. China es un importante centro de demanda debido al creciente volumen de inversión en infraestructura de IA doméstica; Tencent Cloud informó que su base de datos vectorial empresarial gestionó más de 850.000 millones de solicitudes de recuperación diarias en los negocios internos de Tencent en 2025. Japón está generando demanda a través de casos de uso de gestión del conocimiento y recuperación de cumplimiento normativo en grandes empresas, que tienen un alto valor contractual incluso cuando el número de despliegues se mantiene bajo. India está impulsando el crecimiento gracias a su amplia base de desarrolladores y su sector de servicios de TI, que evalúa cada vez más las plataformas vectoriales para programas de RAG públicos y empresariales. Corea del Sur está reforzando el papel de la región en los despliegues integrados, ya que los fabricantes utilizan la IA agéntica para flujos de trabajo de control de calidad y cadena de suministro que dependen de almacenes vectoriales locales.

Europa desempeña un papel diferenciado en el mercado de aplicaciones de IA agéntica para bases de datos vectoriales, dado que el RGPD y la Ley de IA de la UE están impulsando a los compradores hacia infraestructuras residentes y funciones de gobernanza más sólidas. Zilliz puso a disposición general en marzo de 2026 BYOC Azure con claves de cifrado gestionadas por el cliente, abordando directamente esos requisitos de soberanía dentro de entornos controlados por el cliente.[3]Zilliz, "Despliegue Multi-AZ de Milvus y BYOC Azure con Claves Gestionadas por el Cliente," Zilliz, zilliz.com América del Sur sigue siendo un mercado más pequeño, con Brasil como nodo principal, a medida que la inversión en la nube se expande por toda la región. Oriente Medio y África están ganando impulso a través de programas de IA soberana, y el proyecto Stargate EAU en Abu Dabi está construyendo una base de cómputo de 1 gigavatio, con una fase inicial de 200 MW que se espera esté operativa en el segundo trimestre de 2026.

Panorama Competitivo

El mercado de aplicaciones de IA agéntica en el espacio de bases de datos vectoriales está moderadamente fragmentado, con una estructura competitiva de 3 niveles que comprende hiperescaladores, especialistas en vectores de propósito específico y proveedores de bases de datos establecidos que han extendido las plataformas existentes. Los hiperescaladores compiten agrupando almacenamiento, cómputo y recuperación dentro de un único entorno en la nube. Los proveedores especializados compiten en rendimiento, experiencia del desarrollador, funciones de cumplimiento y flexibilidad de implementación. Los proveedores de bases de datos establecidos defienden su base instalada añadiendo funciones vectoriales para que los clientes puedan extender los sistemas actuales en lugar de adquirir una pila separada.

La consolidación se aceleró en el mercado de aplicaciones de IA agéntica en bases de datos vectoriales en 2025 y 2026 a medida que los proveedores de plataformas más grandes se movieron para cerrar brechas de productos. IBM anunció la adquisición de DataStax en febrero de 2025 para fortalecer el desarrollo de IA empresarial a través de infraestructura de datos distribuida con capacidad vectorial.[4]IBM, "IBM adquirirá DataStax para Acelerar el Desarrollo de IA Empresarial," Sala de Prensa de IBM, newsroom.ibm.com Databricks acordó adquirir Neon en mayo de 2025, lo que añadió PostgreSQL sin servidor con soporte nativo de pgvector a su estrategia de plataforma de IA más amplia. Oracle profundizó su propia posición en abril de 2026 al añadir gestión de índices HNSW a nivel de partición y compresión de mapa de bits para vectores dispersos en Oracle AI Vector Search. Estos movimientos redujeron la necesidad de que los clientes ensamblen capas separadas de incrustación, recuperación y datos operacionales dentro de la misma arquitectura empresarial.

El espacio en blanco sigue abierto en el mercado de aplicaciones de IA agéntica en bases de datos vectoriales para middleware de memoria de agentes, recuperación multimodal y sistemas de búsqueda enfocados en bioinformática que requieren un comportamiento de indexación especializado. Qdrant añadió indexación acelerada por GPU, clústeres de múltiples zonas de disponibilidad y registro de auditoría en abril de 2026, lo que fortaleció su atractivo en implementaciones de producción reguladas y a gran escala. Weaviate lanzó un servidor MCP nativo en abril de 2026, lo que redujo el trabajo de integración para los desarrolladores que construyen marcos de agentes que se comunican directamente con bases de datos vectoriales. Actian también entró en la discusión con VectorAI DB en abril de 2026, mostrando que los nichos de borde y operacionales siguen abiertos incluso mientras los proveedores más grandes se expanden por el mercado más amplio.

Líderes de la Industria de Aplicaciones de IA Agéntica en Bases de Datos Vectoriales

-

Pinecone Systems Inc.

-

Zilliz Technology Inc.

-

Semi Technologies B.V. (Weaviate)

-

Elastic N.V.

-

Redis Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2026: Pinecone lanzó una región en la nube en Fráncfort y presentó Pinecone Nexus, un tejido de conocimiento multirregional que permite a los agentes de IA empresariales realizar recuperación semántica consistente en zonas de residencia de datos distribuidas geográficamente.

- Abril de 2026: Qdrant Cloud lanzó indexación vectorial acelerada por GPU, soporte de clústeres de múltiples zonas de disponibilidad y registro de auditoría de nivel empresarial en una sola versión. Estas funciones abordan colectivamente las 2 principales barreras de adopción empresarial, la latencia de reconstrucción de índices a escala de miles de millones y la auditabilidad de cumplimiento, posicionando a Qdrant directamente frente a los servicios vectoriales gestionados por hiperescaladores en los ciclos de adquisición de industrias reguladas.

- Abril de 2026: Oracle lanzó la Actualización de Versión de Abril de 2026 23.26.2 para Oracle AI Vector Search, introduciendo la gestión de índices HNSW a nivel de partición y la compresión de mapa de bits para tipos de vectores dispersos.

- Marzo de 2026: Qdrant completó una ronda de financiación Serie B de USD 50 millones, con los fondos destinados a la expansión de infraestructura GPU, certificaciones de cumplimiento empresarial y contratación de ingeniería para capacidades vectoriales multimodales.

Alcance del Informe del Mercado Global de Aplicaciones de IA Agéntica en Bases de Datos Vectoriales

El Mercado de Aplicaciones de IA Agéntica en Bases de Datos Vectoriales se refiere al mercado global de aplicaciones de inteligencia artificial y agentes de IA autónomos que aprovechan las tecnologías de bases de datos vectoriales para habilitar la comprensión semántica avanzada, la memoria contextual, la recuperación inteligente y la toma de decisiones autónoma. Este mercado se centra en la integración de sistemas de IA agéntica con bases de datos vectoriales para respaldar la recuperación de datos en tiempo real, el almacenamiento de incrustaciones, la búsqueda de similitud, el enriquecimiento del conocimiento y el razonamiento de múltiples pasos en aplicaciones empresariales y de consumo.

El Mercado de Aplicaciones de IA Agéntica en Bases de Datos Vectoriales está Segmentado por Modo de Implementación (Gestionado en la Nube, Autoalojado e Híbrido), Tipo de Base de Datos Vectorial (Bases de Datos Vectoriales de Propósito Específico, Almacenes Relacionales y de Documentos con Capacidad Vectorial, y Almacenes Vectoriales Integrados y de Borde), Aplicación (IA Conversacional y Generación Aumentada por Recuperación, Agentes Autónomos y Orquestación de Flujos de Trabajo, Búsqueda Semántica y Recomendación, Detección de Fraude y Análisis de Anomalías, y Bioinformática y Computación Científica), Industria de Usuario Final (TI y Telecomunicaciones, BFSI, Salud y Ciencias de la Vida, Comercio Minorista y Electrónico, y Medios y Entretenimiento), Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, y Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Gestionado en la Nube |

| Autoalojado |

| Híbrido |

| Bases de Datos Vectoriales de Propósito Específico |

| Almacenes Relacionales y de Documentos con Capacidad Vectorial |

| Almacenes Vectoriales Integrados y de Borde |

| IA Conversacional y Generación Aumentada por Recuperación |

| Agentes Autónomos y Orquestación de Flujos de Trabajo |

| Búsqueda Semántica y Recomendación |

| Detección de Fraude y Análisis de Anomalías |

| Bioinformática y Computación Científica |

| TI y Telecomunicaciones |

| BFSI |

| Salud y Ciencias de la Vida |

| Comercio Minorista y Electrónico |

| Medios y Entretenimiento |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| Por Modo de Implementación | Gestionado en la Nube | ||

| Autoalojado | |||

| Híbrido | |||

| Por Tipo de Base de Datos Vectorial | Bases de Datos Vectoriales de Propósito Específico | ||

| Almacenes Relacionales y de Documentos con Capacidad Vectorial | |||

| Almacenes Vectoriales Integrados y de Borde | |||

| Por Aplicación | IA Conversacional y Generación Aumentada por Recuperación | ||

| Agentes Autónomos y Orquestación de Flujos de Trabajo | |||

| Búsqueda Semántica y Recomendación | |||

| Detección de Fraude y Análisis de Anomalías | |||

| Bioinformática y Computación Científica | |||

| Por Industria de Usuario Final | TI y Telecomunicaciones | ||

| BFSI | |||

| Salud y Ciencias de la Vida | |||

| Comercio Minorista y Electrónico | |||

| Medios y Entretenimiento | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y proyectado del mercado de aplicaciones de IA agéntica en bases de datos vectoriales?

El mercado fue valorado en USD 0,46 mil millones en 2025, se espera que alcance USD 0,57 mil millones en 2026, y se prevé que llegue a USD 1,73 mil millones en 2031 a una CAGR del 24,86%.

¿Qué modelo de implementación lidera actualmente la adopción?

Las implementaciones gestionadas en la nube lideraron con una participación del 62,31% en 2025 porque las empresas prefirieron la elasticidad gestionada, una implementación más rápida y una menor sobrecarga de infraestructura.

¿Qué aplicación está creciendo más rápido hasta 2031?

Los agentes autónomos y la orquestación de flujos de trabajo son las aplicaciones de más rápido crecimiento, con una CAGR proyectada del 29,54% hasta 2031 a medida que las empresas adoptan memoria persistente y flujos de trabajo de agentes de múltiples pasos.

¿Qué región ofrece las mejores perspectivas de crecimiento?

Asia-Pacífico tiene las perspectivas de crecimiento más sólidas con una CAGR proyectada del 25,97% hasta 2031, respaldada por la inversión en infraestructura de IA doméstica y la adopción por parte de grandes empresas en China, Japón, India y Corea del Sur.

¿Qué grupo de usuarios finales genera más ingresos actualmente?

TI y telecomunicaciones lideró con una participación del 29,78% en 2025 porque estos usuarios ya contaban con sistemas nativos en la nube, grandes volúmenes de datos y equipos internos de IA que podían escalar la recuperación vectorial más rápido.

¿Cuál es el principal desafío competitivo para los proveedores independientes de bases de datos vectoriales?

El principal desafío es la comoditización por parte de los hiperescaladores y los proveedores de bases de datos establecidos que están integrando capacidades vectoriales en plataformas más amplias, mientras que los compradores también esperan controles más sólidos de cumplimiento, auditabilidad y residencia.

Última actualización de la página el: