Tamaño y Participación del Mercado de Neumáticos en África

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

| Tamaño del Mercado (2025) | 7.10 Mil millones de dólares |

| Tamaño del Mercado (2030) | 8.94 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 4.72% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Neumáticos en África por Mordor Intelligence

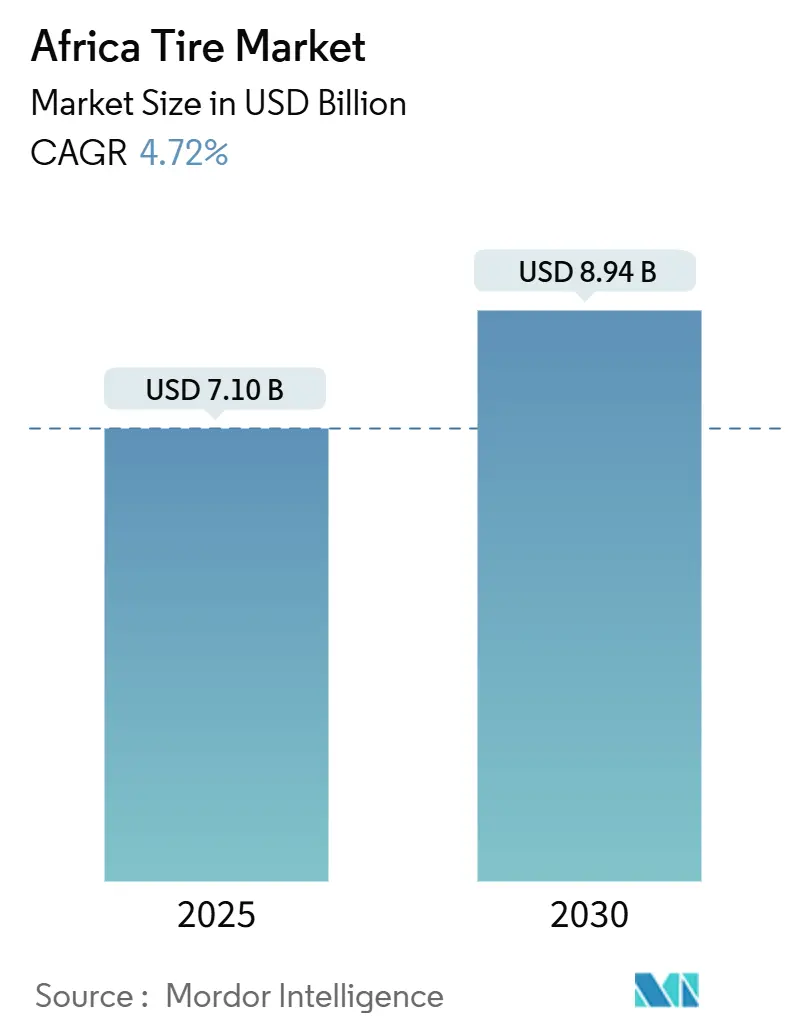

El tamaño del mercado de neumáticos en África está valorado en USD 7,10 mil millones en 2025 y se proyecta que alcance USD 8,94 mil millones para 2030, lo que refleja una CAGR del 4,72% durante el período. Esta expansión moderada oculta una reconfiguración más profunda impulsada por la modernización de infraestructuras, el desarrollo de corredores de transporte del Acuerdo de Libre Comercio Continental Africano y el avance de los fabricantes chinos basado en precios. Las marcas chinas están consolidando posiciones mediante plantas localizadas y precios agresivos, desplazando progresivamente a los proveedores europeos. La rápida motorización en economías ricas en recursos está ampliando la demanda de reposición, mientras que las herramientas digitales de gestión de flotas están orientando las flotas comerciales hacia productos radiales premium. La volatilidad cambiaria y los límites regulatorios a las importaciones de neumáticos usados están fomentando simultáneamente las ambiciones de fabricación local en Nigeria, Egipto y Kenia, lo que señala nuevas oportunidades para los actores que puedan combinar eficiencia de costos con solidez en materia de cumplimiento normativo.

Conclusiones Clave del Informe

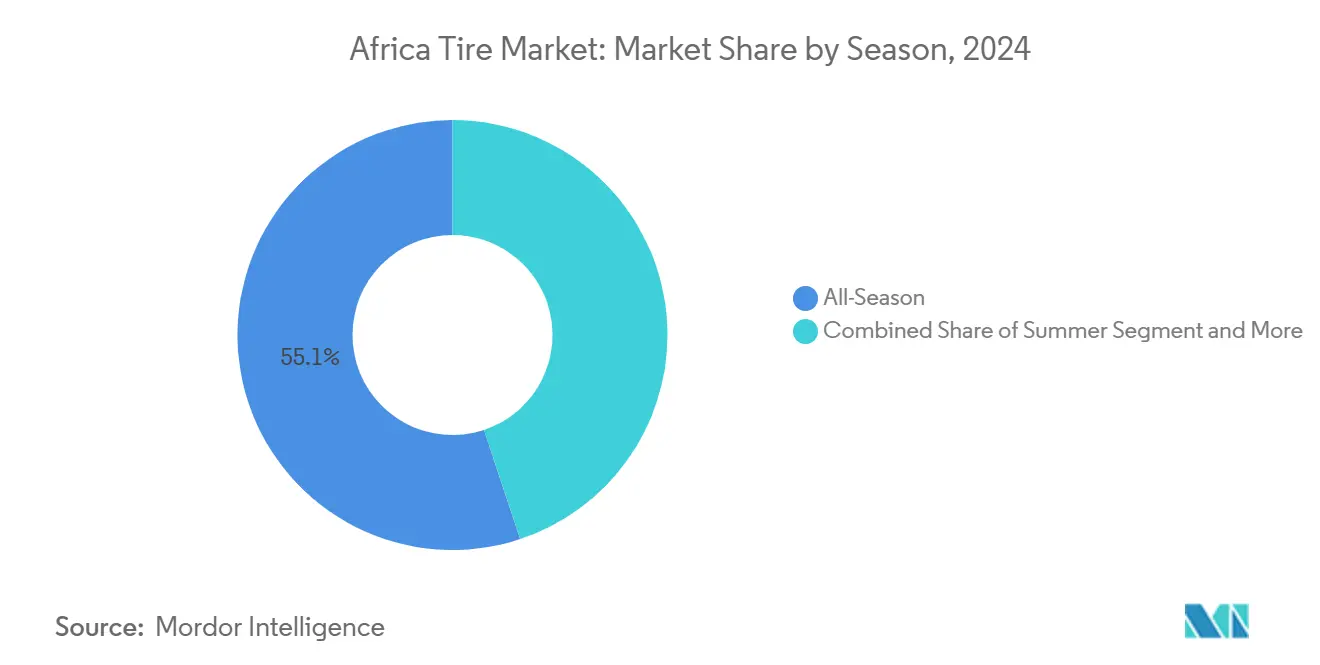

- Por temporada, las líneas para todas las estaciones captaron el 55,13% de la participación del mercado de neumáticos en África en 2024; los diseños de verano registraron la CAGR más rápida del 5,64% hasta 2030.

- Por diseño de neumático, la construcción radial dominó con el 91,25% del tamaño del mercado de neumáticos en África en 2024; los formatos sin aire no neumáticos avanzan a una CAGR del 6,71% hasta 2030.

- Por tipo de vehículo, los automóviles de pasajeros dominaron con una participación del 39,44% del tamaño del mercado de neumáticos en África en 2024, y avanzarán a una CAGR del 4,97% hasta 2030.

- Por aplicación, el uso en carretera dominó con una participación del 73,15% del tamaño del mercado de neumáticos en África en 2024, y continuará expandiéndose a una CAGR del 5,15% hasta 2030.

- Por usuario final, el mercado de posventa representó el 78,66% del tamaño del mercado de neumáticos en África en 2024, mientras que la demanda OEM registra una CAGR del 6,04% hasta 2030.

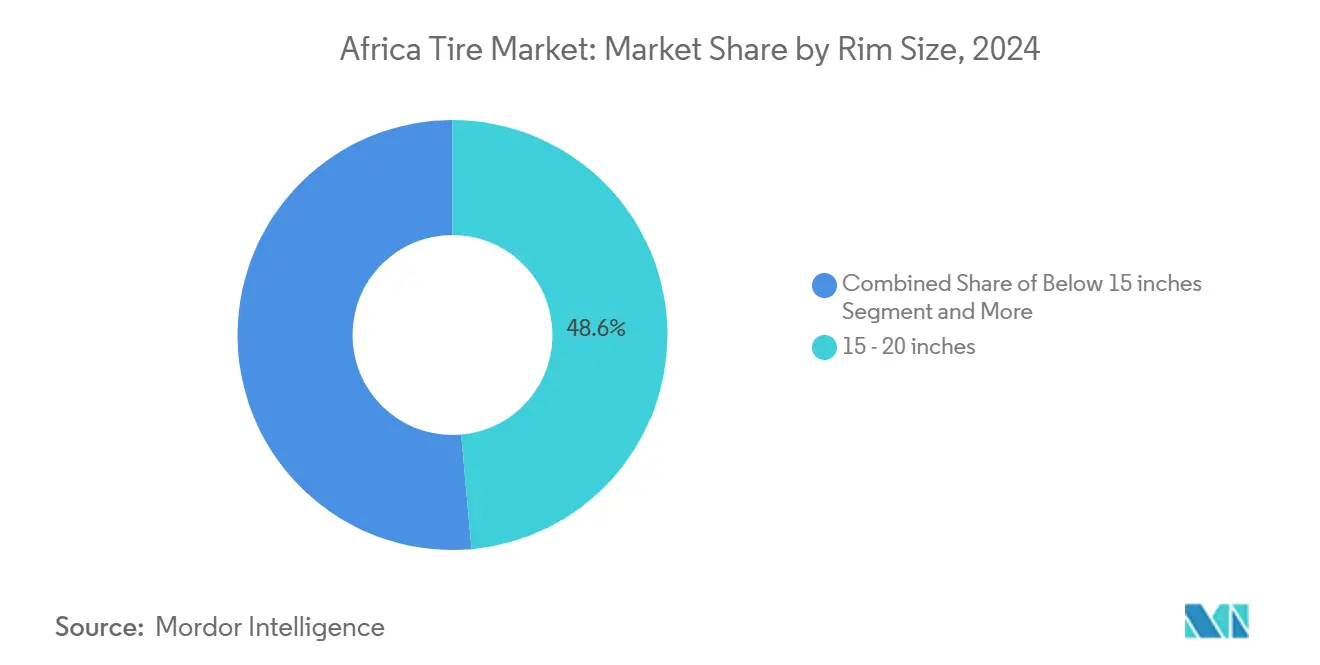

- Por tamaño de llanta, los neumáticos de 15 a 20 pulgadas representaron el 48,55% del tamaño del mercado de neumáticos en África en 2024, mientras que el segmento de más de 20 pulgadas se proyecta que registre una CAGR del 5,87% hasta 2030.

- Por propulsión, los vehículos de combustión interna dominaron con el 90,24% del tamaño del mercado de neumáticos en África en 2024, mientras que la demanda de vehículos eléctricos de batería crecerá a una CAGR del 9,49% hasta 2030.

- Por país, Argelia lideró con el 26,75% de la participación del mercado de neumáticos en África en 2024; la República Democrática del Congo registra la CAGR más alta del 6,21% hasta 2030.

Tendencias e Información del Mercado de Neumáticos en África

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del Parque Vehicular y la Motorización | +1.2% | Nigeria, Sudáfrica, Argelia | Mediano plazo (2-4 años) |

| Expansión de Fabricantes de Neumáticos Chinos | +1.1% | Marruecos, Kenia, Nigeria, Egipto | Mediano plazo (2-4 años) |

| Desarrollo de Infraestructura Vial del Acuerdo de Libre Comercio Continental Africano | +0.9% | Enfoque en África Continental y Occidental | Largo plazo (≥ 4 años) |

| Demanda de Neumáticos de Reposición Asequibles | +0.8% | Nigeria, Kenia, Tanzania, Ghana | Corto plazo (≤ 2 años) |

| Incentivos Gubernamentales para la Capacidad Local | +0.4% | Nigeria, Egipto, Sudáfrica | Largo plazo (≥ 4 años) |

| Adopción de Gestión Digital de Flotas | +0.3% | Sudáfrica, República Democrática del Congo, Ghana, Botsuana | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Parque Vehicular y la Tasa de Motorización en África

Nigeria importó automóviles por un valor de NGN 1,47 billones en 2023, lo que señala una brecha que los proveedores de neumáticos de reposición se apresuran a cubrir [1]"Informe de Comercio Exterior T4 2024," Oficina Nacional de Estadísticas de Nigeria, nigerianstat.gov.ng. El aumento de los ingresos en estados exportadores de petróleo como Argelia y Angola ha elevado la propiedad de automóviles de pasajeros, generando una sólida demanda de neumáticos económicos y de gama media. El crecimiento de las flotas en los servicios de transporte por aplicación y taxis informales amplía el conjunto diario de reposición, mientras que la penetración de motocicletas en ciudades congestionadas multiplica los volúmenes de llantas de pequeño diámetro. La estacionalidad se está volviendo menos pronunciada a medida que la movilidad urbana madura, manteniendo los almacenes abastecidos durante todo el año. Los distribuidores con políticas de inventario ágiles obtienen ventaja en medio de estas fluctuaciones.

Expansión de las Redes de Distribución de Fabricantes de Neumáticos Chinos (Competitividad en Precios)

La planta de Qingdao Sentury Tire Co., Ltd. en Marruecos y la planta de Linglong en Kenia ilustran un giro estratégico de la exportación exclusiva a la fabricación regional, reduciendo los costos de envío y mitigando la exposición al riesgo cambiario. La producción local otorga desgravación arancelaria en virtud de los acuerdos de comercio regional, haciendo que las ofertas chinas sean más económicas que las líneas europeas. Una vez establecidas, estas fábricas pueden abastecer mercados adyacentes como Senegal o Uganda en cuestión de días, comprimiendo los plazos de entrega y permitiendo patrones de banda de rodadura personalizados para las condiciones viales locales.

Programas de Desarrollo Rápido de Infraestructura Vial (por ejemplo, Corredores del Acuerdo de Libre Comercio Continental Africano)

Proyectos como la Autopista Abiyán-Lagos abren rutas de carga de larga distancia que requieren neumáticos radiales duraderos para camiones y autobuses [2]"Proyectos de Corredores del Acuerdo de Libre Comercio Continental Africano," Comisión Económica de las Naciones Unidas para África, uneca.org. Un mejor pavimento desplaza la preferencia de los neumáticos diagonales hacia los radiales de bajo consumo de combustible, elevando los precios. Los equipos de construcción en obra consumen neumáticos todoterreno adicionales, ampliando los nichos de uso intensivo. La mejora de la conectividad también acorta los plazos de entrega, permitiendo modelos de almacenamiento de tipo concentrador y radio. Los proveedores capaces de ofrecer servicio en campo a lo largo de estos corredores obtienen oportunidades de retención y ventas adicionales.

Creciente Demanda de Neumáticos de Reposición Asequibles a Través de Canales Informales

En Nigeria, los concesionarios informales representan una parte importante de la facturación minorista, favoreciendo a las marcas que pueden suministrar lotes más pequeños y ofrecer condiciones favorables al pago en efectivo. Los fabricantes chinos aprovechan el liderazgo en costos y el embalaje flexible para satisfacer este requisito, a menudo prescindiendo de los importadores formales. La penetración rural depende de los operadores de motocicletas y minibuses cuyos ciclos de compra son cortos pero de gran volumen. La percepción de calidad sigue siendo secundaria frente a la sensibilidad al precio, pero las campañas recurrentes de seguridad podrían elevar gradualmente los estándares, recompensando a los productores que cumplan la normativa.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Depreciación Cambiaria y Aranceles de Importación | –0.9% | Nigeria, Egipto, Ghana, Kenia | Corto plazo (≤ 2 años) |

| Precios Volátiles del Caucho Natural y Sintético | –0.7% | Estados dependientes de importaciones | Corto plazo (≤ 2 años) |

| Cadena de Suministro de Caucho Fragmentada | –0.4% | África Occidental y Central | Largo plazo (≥ 4 años) |

| Endurecimiento Regulatorio de las Importaciones | –0.3% | Kenia, Sudáfrica, Nigeria | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Depreciación Cambiaria y Fluctuaciones en los Aranceles de Importación

El naira nigeriano y la libra egipcia han perdido cada uno más del 50% de su valor desde 2024, lo que infla los costos de los neumáticos importados y reduce el poder adquisitivo de los consumidores [3]"Perspectivas Económicas Regionales para el África Subsahariana," Fondo Monetario Internacional, imf.org. Los distribuidores deben mantener un mayor capital de trabajo solo para mantener el inventario, lo que añade presión financiera. En respuesta, varios importadores están comprometiéndose con el ensamblaje local parcial, lo que señala una reconfiguración gradual pero irreversible de la cadena de suministro.

Precios Volátiles del Caucho Natural y Sintético

La escasez mundial de caucho ha llevado los costos de insumos a máximos de una década, presionando a los productores africanos que dependen del suministro exterior a pesar del aumento de las exportaciones de látex de Costa de Marfil. Los picos de precios generan dificultades presupuestarias para los distribuidores orientados al segmento económico, obligándolos a elegir entre la erosión de márgenes o aumentos en el precio minorista que frenan la demanda. Las herramientas de cobertura son escasas en los mercados emergentes, lo que deja a los actores de gama media especialmente vulnerables.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Temporada: Creciente Adopción de Neumáticos de Verano en los Mercados del Norte

Los productos para todas las estaciones siguen dominando el mercado de neumáticos en África, con una participación de mercado del 55,13%, aunque los gestores de flotas de Argelia y Marruecos ahora especifican compuestos resistentes al calor para soportar las autopistas desérticas. Los proveedores calibrados para temperaturas extremas obtienen precios premium que compensan los mayores costos de la mezcla de caucho. Se proyecta que los neumáticos de verano se expandan a una CAGR del 5,64%, superando al mercado de neumáticos en África en general.

En otros lugares, los climas tropicales prefieren cauchos flexibles para todas las estaciones que soporten las lluvias intermitentes. Los distribuidores multinacionales, por tanto, mantienen un doble surtido: líneas de verano de alto contenido en sílice para el Magreb y bandas de rodadura multiusos para las carreteras del África subsahariana. La segmentación estacional refleja así las zonas climáticas más que los niveles económicos, recompensando a las empresas con I+D regionalizado.

Por Diseño de Neumático: La Fortaleza Radial Enfrenta Experimentos sin Aire

Los neumáticos radiales generaron el 91,25% del tamaño del mercado de neumáticos en África en 2024, un testimonio de su menor resistencia a la rodadura y mayor vida útil de la banda de rodadura. Sin embargo, los conglomerados mineros de Sudáfrica y la República Democrática del Congo están pilotando formatos no neumáticos sin aire que crecen a un 6,71% hasta 2030. Estos modelos sin aire eliminan el tiempo de inactividad por pinchazos, un factor de costo clave donde el alquiler de equipos supera significativamente el costo por hora.

Debido a las redes de servicio establecidas y la infraestructura de recauchutado, los operadores convencionales de vehículos de pasajeros y camiones siguen comprometidos con los neumáticos radiales. Sin embargo, las asociaciones con OEM para camiones de cantera indican que la tecnología sin aire podría extenderse a otros vehículos utilitarios una vez que mejoren las economías de escala. Los actores que inviertan ahora en arquitecturas de enlace polimérico podrán captar a los primeros adoptantes y el prestigio de liderazgo de pensamiento.

Por Tipo de Vehículo: Los Automóviles de Pasajeros Dominan, pero las Flotas Comerciales se Aceleran

Los equipamientos para automóviles de pasajeros representaron el 39,44% de la participación del mercado de neumáticos en África en 2024 y crecerán un 4,97% anual, respaldados por el aumento de la movilidad personal. Sin embargo, el comercio electrónico y la construcción están incrementando los volúmenes de vehículos comerciales ligeros y camiones pesados. Las mayores cargas por eje se traducen en reposiciones más frecuentes, ampliando los grupos de valor para los proveedores en este segmento.

La demanda de motocicletas prosperó en Lagos, Nairobi y Kampala a medida que las empresas de transporte por aplicación expandieron sus flotas de mototaxis. Las líneas todoterreno que dan servicio a excavadoras y cargadoras son de nicho en volumen pero lucrativas en margen. Los fabricantes que diversifican en estos segmentos verticales se protegen contra la desaceleración de la rotación de automóviles de pasajeros mientras aprovechan los ciclos comerciales de mayor frecuencia.

Por Aplicación: Supremacía en Carretera con Impulso Fuera de Carretera

En 2024, las categorías en carretera controlaron el 73,15% del mercado de neumáticos en África, lo que refleja la ampliación de la red de carreteras pavimentadas del continente. También se proyecta que el segmento se expanda con una CAGR del 5,15% para 2030. El nuevo asfalto admite velocidades más altas y requiere compuestos de banda de rodadura más resistentes, fomentando la premiumización.

Los segmentos fuera de carretera están creciendo gracias a las concesiones mineras en la región de Katanga, rica en cobre, y los cinturones auríferos de Ghana. Los diseños especializados de banda de rodadura ofrecen una tracción superior en terreno suelto, con precios premium de hasta el 35%. Las marcas que ofrecen ingeniería específica para cada aplicación captan una mayor cuota de gasto entre los jefes de mantenimiento de flotas centrados en el tiempo de actividad.

Por Usuario Final: El Volumen del Mercado de Posventa se Encuentra con los Repuntes de Crecimiento OEM

El mercado de posventa captó el 78,66% de la participación del mercado de neumáticos en África en 2024, anclado por la entrada de vehículos usados y una vasta red minorista informal. Las ciudades de tercer nivel dependen de distribuidores a pequeña escala que valoran la disponibilidad inmediata por encima del prestigio de marca, orientando los pedidos masivos hacia proveedores asiáticos centrados en el costo.

Las ventas OEM se expandirán un 6,04% durante 2025-2030, a medida que los esquemas de financiamiento hacen que los automóviles nuevos sean accesibles para los hogares de ingresos medios. Los centros de ensamblaje local en Sudáfrica y Marruecos especifican marcas globales de Nivel 1, recompensando a los proveedores que pueden cumplir con los estrictos requisitos de homologación y entrega justo a tiempo. Equilibrar ambos canales es esencial para optimizar el volumen y el margen.

Por Tamaño de Llanta: Las Llantas de Tamaño Mediano Lideran, los Diámetros Mayores Aumentan

El segmento de 15 a 20 pulgadas generó el 48,55% de la participación del mercado de neumáticos en África en 2024, impulsado por sedanes compactos y camionetas ligeras. Sin embargo, los tamaños superiores a 20 pulgadas registrarán una CAGR del 5,87% a medida que aumenta la popularidad de los SUV y crecen las flotas de construcción. Los diámetros mayores generan precios de venta promedio más altos, mejorando los márgenes brutos de los fabricantes.

La demanda de neumáticos de menos de 15 pulgadas está disminuyendo a medida que los minicoches pierden popularidad en los centros metropolitanos donde la comodidad de conducción y la señalización de estatus motivan el uso de ruedas más grandes. Los productores que reducen la complejidad de SKU en este segmento en contracción pueden redirigir la capacidad hacia formatos de gran tamaño de rápido crecimiento.

Por Propulsión: Dominio de la Combustión Interna, Vientos a Favor de los Vehículos Eléctricos

Los vehículos de combustión interna representaron el 90,24% de la participación del mercado de neumáticos en África en 2024, pero los vehículos eléctricos se acelerarán a un 9,49% anual, liderados por el esquema de desgravación fiscal de Sudáfrica y los corredores de carga de Marruecos. Los neumáticos para vehículos eléctricos requieren menor resistencia a la rodadura y bloques de banda de rodadura con absorción acústica, lo que lleva a las marcas premium a invertir en I+D.

La adopción de vehículos híbridos es modesta pero señala una diversificación futura. Los proveedores que piloten ahora compuestos centrados en vehículos eléctricos captarán la ventaja del pionero a medida que la expansión de la red eléctrica y la caída de los precios de las baterías impulsen la electrificación hacia las flotas de taxis y reparto.

Análisis Geográfico

Argelia contribuyó con el 26,75% de la participación del mercado de neumáticos en África en 2024, sostenida por los ingresos de hidrocarburos que mantienen abiertas las líneas de importación y estable la liquidez de los consumidores. El acceso libre de aranceles a los puertos europeos acorta los plazos de entrega, beneficiando a los distribuidores que ofrecen neumáticos radiales de gama media. La inflación se mantuvo contenida en 2025, preservando el poder adquisitivo de los propietarios de automóviles privados y las cooperativas de taxis.

Se prevé que la República Democrática del Congo registre una CAGR del 6,21% hasta 2030, la más alta del mercado de neumáticos en África. Los proyectos de infraestructura respaldados por China y la minería de cobre y cobalto están proliferando las compras de camiones pesados. Aunque persisten los obstáculos logísticos, los proveedores que se asocien con mayoristas locales pueden evitar los cuellos de botella portuarios enrutando a través de los centros atlánticos de Angola.

El grupo del Resto de África presenta un panorama diverso. El mercado de Nigeria, de gran tamaño pero con presión cambiaria, se orienta hacia neumáticos ensamblados localmente a medida que la debilidad del naira infla las facturas de importación. El maduro sector OEM de Sudáfrica sostiene la demanda de referencia y aplica estrictas auditorías de calidad que favorecen a las marcas globales de Nivel 1. Kenia está emergiendo como una puerta de entrada manufacturera para África Oriental, potenciada por la planta de Linglong que enviará a Uganda, Tanzania y Ruanda en 24 horas. La estabilidad cambiaria y la mejora de la densidad vial otorgan a estos estados una perspectiva de consumo predecible.

Panorama Competitivo

Los grandes actores globales como Michelin, Bridgestone y Continental mantienen reputaciones de durabilidad y profundidad tecnológica, captando a los consumidores urbanos premium y los equipamientos OEM. Los competidores chinos, Zhongce Rubber, Triangle Tyre, Sailun y Linglong, están ganando cuota a través de fábricas locales que reducen significativamente los costos de importación.

La integración vertical se está intensificando. La planta de Qingdao Sentury Tire Co., Ltd. en Marruecos obtiene aditivos de caucho localmente mientras aprovecha el puerto de Tánger Med para una distribución rápida. Michelin está probando bandas de rodadura con materiales reciclados en Sudáfrica para alinearse con los mandatos de economía circular, apuntando a clientes de flotas interesados en métricas ESG. Linglong firmó un memorando con las autoridades kenianas para capacitar técnicos, integrando la marca dentro del ecosistema de servicios.

La tecnología es el próximo campo de batalla. La plataforma conectada a la web "Tirematics" de Bridgestone y ContiConnect Live de Continental apuntan a las flotas mineras que exigen mantenimiento predictivo. Las empresas chinas contrarrestan con kits de sensores de menor costo incluidos en SKU premium, reduciendo el diferencial. A medida que los gobiernos endurecen los controles de homologación, la capacidad de cumplimiento normativo separará cada vez más a los competidores serios de los que no lo son.

Líderes de la Industria de Neumáticos en África

Michelin

Bridgestone Corporation

The Goodyear Tire & Rubber Company

Continental AG

Zhongce Rubber Group Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: CFAO Mobility Kenya ha dado un paso significativo al adquirir Tyre Distribution Africa (TYDIA). Con esta adquisición, CFAO Mobility Kenya se convierte en el distribuidor oficial de neumáticos Michelin y BF Goodrich en África Oriental. Este movimiento estratégico subraya el compromiso de CFAO Mobility Kenya con la mejora de su cartera automotriz y la provisión de soluciones superiores para los clientes en toda la región.

- Enero de 2025: Linglong Tire, un destacado fabricante de neumáticos de China, está preparado para establecer una fábrica en Kenia, con miras al amplio mercado africano. Esta iniciativa se alinea perfectamente con los esfuerzos gubernamentales para atraer empresas globales, consolidando aún más la reputación de Kenia como un centro de primer orden para las inversiones extranjeras.

- Octubre de 2024: La fábrica de Sentury en Marruecos marcó un hito significativo al lanzar sus primeros neumáticos de 17 y 18 pulgadas, dando inicio oficialmente a sus operaciones.

- Julio de 2024: Tiger Wheel & Tyre, un destacado minorista sudafricano, inauguró seis nuevas tiendas en Sudáfrica y Namibia en solo seis semanas. Esta rápida expansión subraya el legado de 57 años de la marca y su papel influyente en el panorama de servicios automotrices de Sudáfrica.

Alcance del Informe del Mercado de Neumáticos en África

| Verano |

| Invierno |

| Todas las Estaciones |

| Radial |

| Diagonal |

| No Neumático / Sin Aire |

| Motocicletas |

| Automóviles de Pasajeros |

| Vehículos Comerciales Ligeros |

| Camiones Pesados y Autobuses |

| Todoterreno y Especialidad (OTR, Agricultura, Minería, Competición) |

| En Carretera |

| Fuera de Carretera (Construcción, Minería, Agricultura) |

| OEM |

| Posventa (Reposición y Recauchutado) |

| Menos de 15 Pulgadas |

| 15 - 20 Pulgadas |

| Más de 20 Pulgadas |

| Vehículos de Combustión Interna |

| Vehículos Eléctricos de Batería |

| Vehículos Híbridos y de Pila de Combustible |

| Argelia |

| República Democrática del Congo |

| Sudán |

| Libia |

| Chad |

| Resto de África |

| Por Temporada | Verano |

| Invierno | |

| Todas las Estaciones | |

| Por Diseño de Neumático | Radial |

| Diagonal | |

| No Neumático / Sin Aire | |

| Por Tipo de Vehículo | Motocicletas |

| Automóviles de Pasajeros | |

| Vehículos Comerciales Ligeros | |

| Camiones Pesados y Autobuses | |

| Todoterreno y Especialidad (OTR, Agricultura, Minería, Competición) | |

| Por Aplicación | En Carretera |

| Fuera de Carretera (Construcción, Minería, Agricultura) | |

| Por Usuario Final | OEM |

| Posventa (Reposición y Recauchutado) | |

| Por Tamaño de Llanta | Menos de 15 Pulgadas |

| 15 - 20 Pulgadas | |

| Más de 20 Pulgadas | |

| Por Propulsión | Vehículos de Combustión Interna |

| Vehículos Eléctricos de Batería | |

| Vehículos Híbridos y de Pila de Combustible | |

| Por País | Argelia |

| República Democrática del Congo | |

| Sudán | |

| Libia | |

| Chad | |

| Resto de África |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de neumáticos en África en 2025?

El tamaño del mercado de neumáticos en África es de USD 7,10 mil millones en 2025 y se proyecta que alcance USD 8,94 mil millones para 2030.

¿Cuál es la tasa de crecimiento esperada para la demanda de neumáticos en África?

Se prevé que la demanda global se expanda a una CAGR del 4,72% entre 2025 y 2030.

¿Qué país lidera actualmente las ventas en el continente?

Argelia posee el 26,75% de los ingresos de 2024, beneficiándose de los ingresos de hidrocarburos que mantienen líquidos los canales de importación.

¿Qué segmento de neumáticos crece más rápido por diseño?

Los formatos no neumáticos sin aire muestran la CAGR más alta del 6,71% gracias a los casos de uso en minería y equipos pesados.

Última actualización de la página el: