Tamaño y Participación del Mercado de Neumáticos Automotrices

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

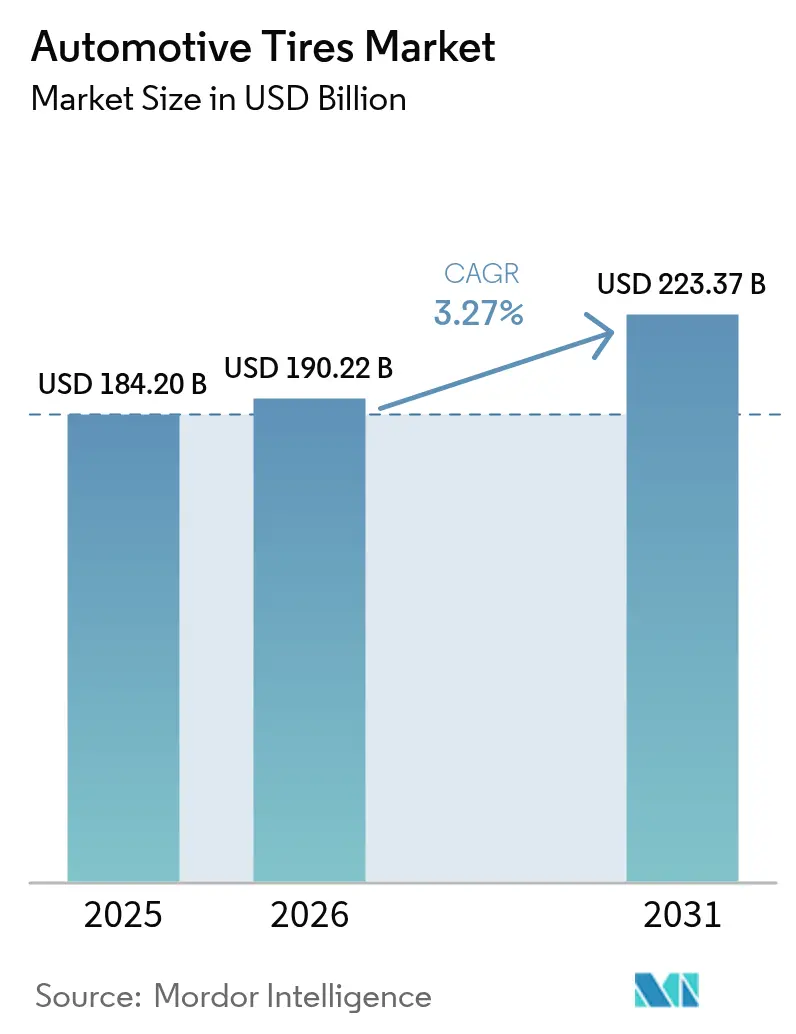

| Tamaño del Mercado (2026) | 190.22 Mil millones de dólares |

| Tamaño del Mercado (2031) | 223.37 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.27% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Neumáticos Automotrices por Mordor Intelligence

El tamaño del Mercado de Neumáticos Automotrices en 2026 se estima en USD 190,22 mil millones, creciendo desde el valor de 2025 de USD 184,20 mil millones con proyecciones para 2031 que muestran USD 223,37 mil millones, creciendo a una CAGR del 3,27% durante 2026-2031. Múltiples dinámicas dan forma a esta trayectoria: la adopción de vehículos eléctricos aumenta la demanda de productos de ultra bajo ruido y baja resistencia a la rodadura; las políticas de sostenibilidad fomentan la inversión doméstica en caucho sintético; y la preferencia del consumidor por diámetros de llanta más grandes eleva los precios de venta promedio. La profundidad manufacturera de Asia y el creciente número de propietarios de vehículos la mantienen como ancla geográfica, mientras que América del Norte y Europa innovan en torno a la conectividad y el rendimiento premium. Las presiones del lado de la oferta derivadas de la enfermedad de la hoja de caucho en el Sudeste Asiático y la logística del negro de carbono en Europa destacan la necesidad de resiliencia en la cadena de suministro. Sin embargo, el mercado general de neumáticos automotrices continúa expandiéndose a medida que las flotas se modernizan y los contratos de neumáticos inteligentes ricos en datos desbloquean nuevas fuentes de ingresos.

Conclusiones Clave del Informe

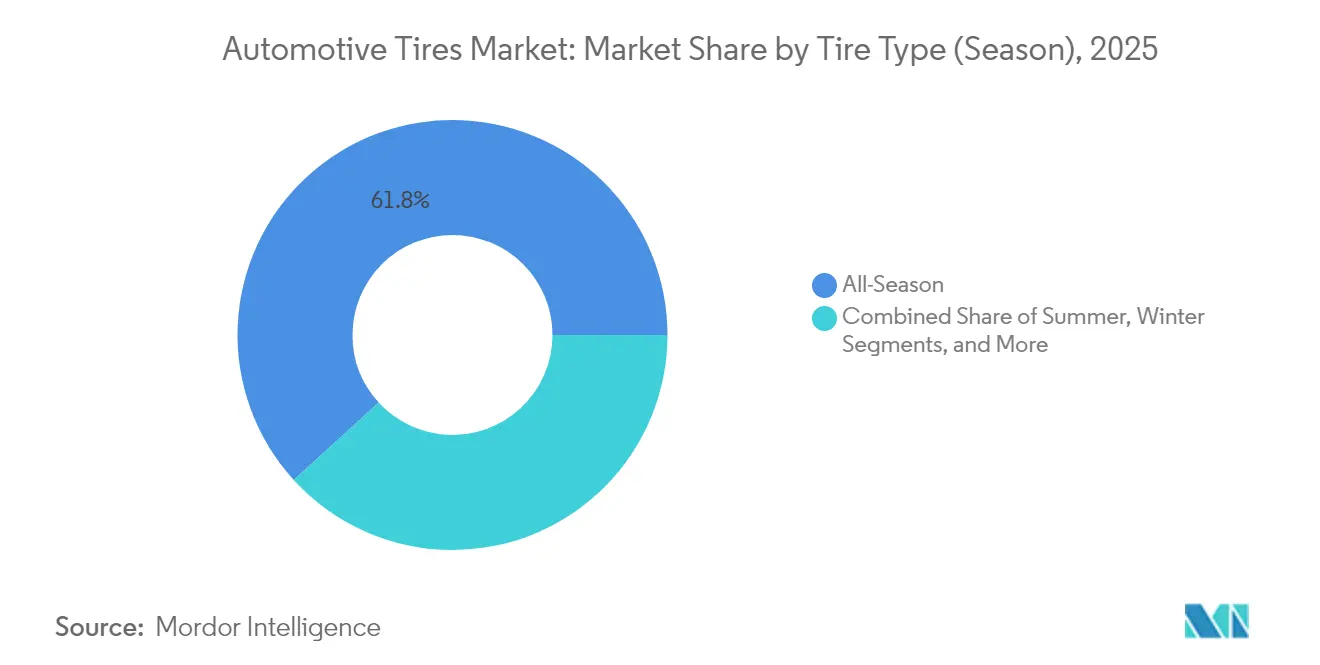

- Por tipo de neumático (temporada), los productos para todas las estaciones lideraron con el 61,78% de la participación del mercado de neumáticos automotrices en 2025, mientras que se prevé que los neumáticos de invierno registren la CAGR más rápida del 4,12% hasta 2031.

- Por diseño de neumático, los neumáticos radiales representaron el 85,72% de la participación del mercado de neumáticos automotrices en 2025; se proyecta que las opciones no neumáticas/sin aire se expandan a una CAGR del 5,49% hasta 2031.

- Por tipo de vehículo, los automóviles de pasajeros capturaron el 56,63% de la participación del mercado de neumáticos automotrices en 2025, mientras que los neumáticos específicos para vehículos eléctricos de batería avanzan a una CAGR del 10,63% durante 2026-2031.

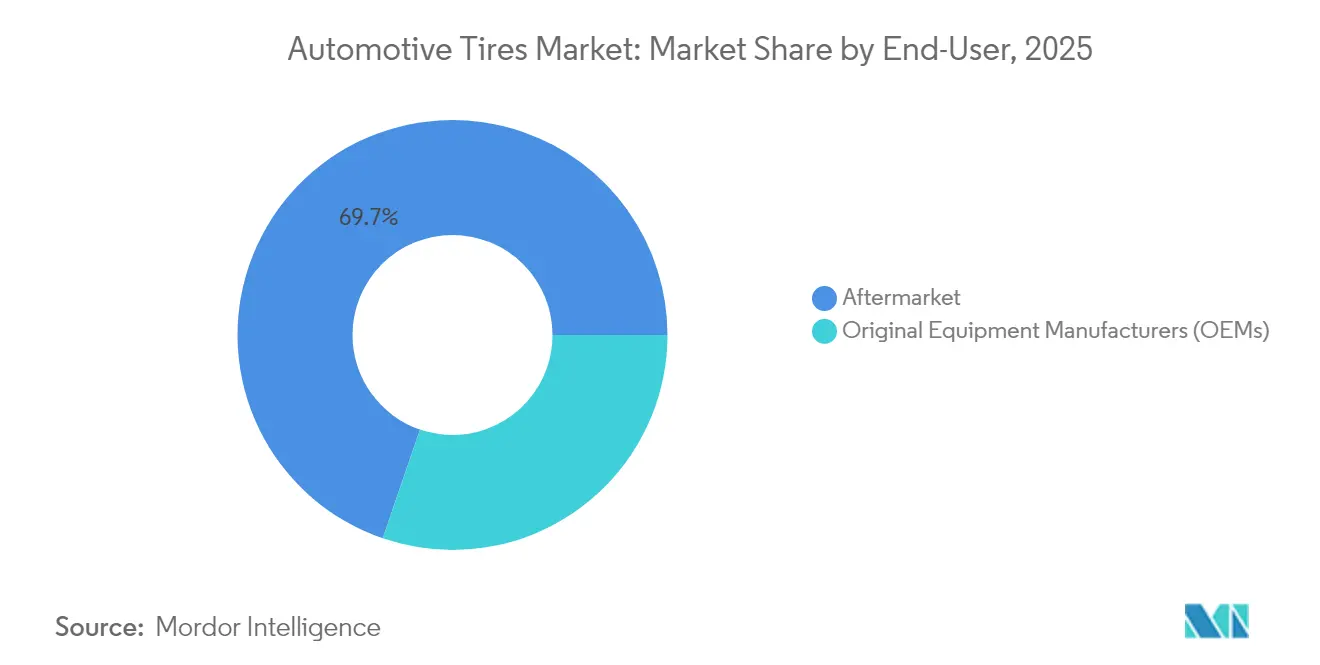

- Por usuario final, el canal de reposición/posventa mantuvo una participación del 69,74% del tamaño del mercado de neumáticos automotrices en 2025, mientras que la demanda de OEM está aumentando a una CAGR del 7,2% hasta 2031.

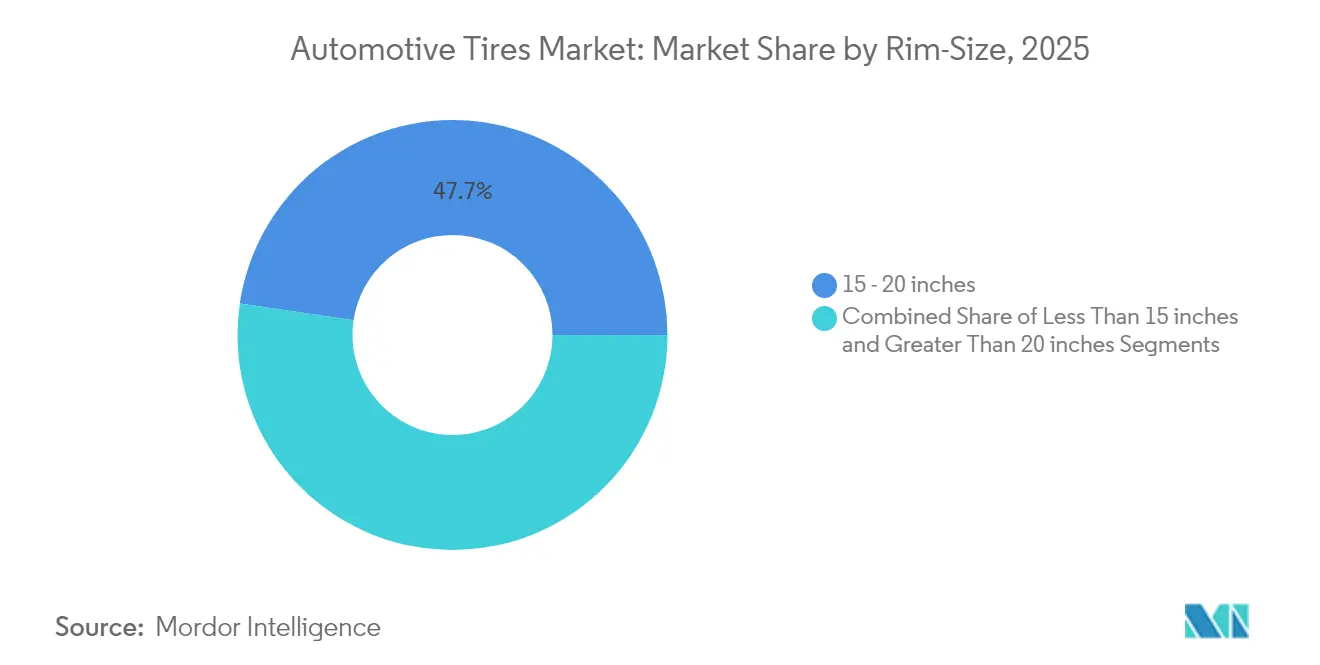

- Por tamaño de llanta, el segmento de 15 a 20 pulgadas comandó una participación del 47,66% del mercado de neumáticos automotrices en 2025; los neumáticos de más de 20 pulgadas formaron la banda de más rápido crecimiento con una CAGR del 7,98%.

- Por propulsión, los vehículos de motor de combustión interna retuvieron el 91,62% de la participación del mercado de neumáticos automotrices en 2025, aunque los neumáticos para vehículos eléctricos de batería están preparados para una sólida CAGR del 10,62% hasta 2031.

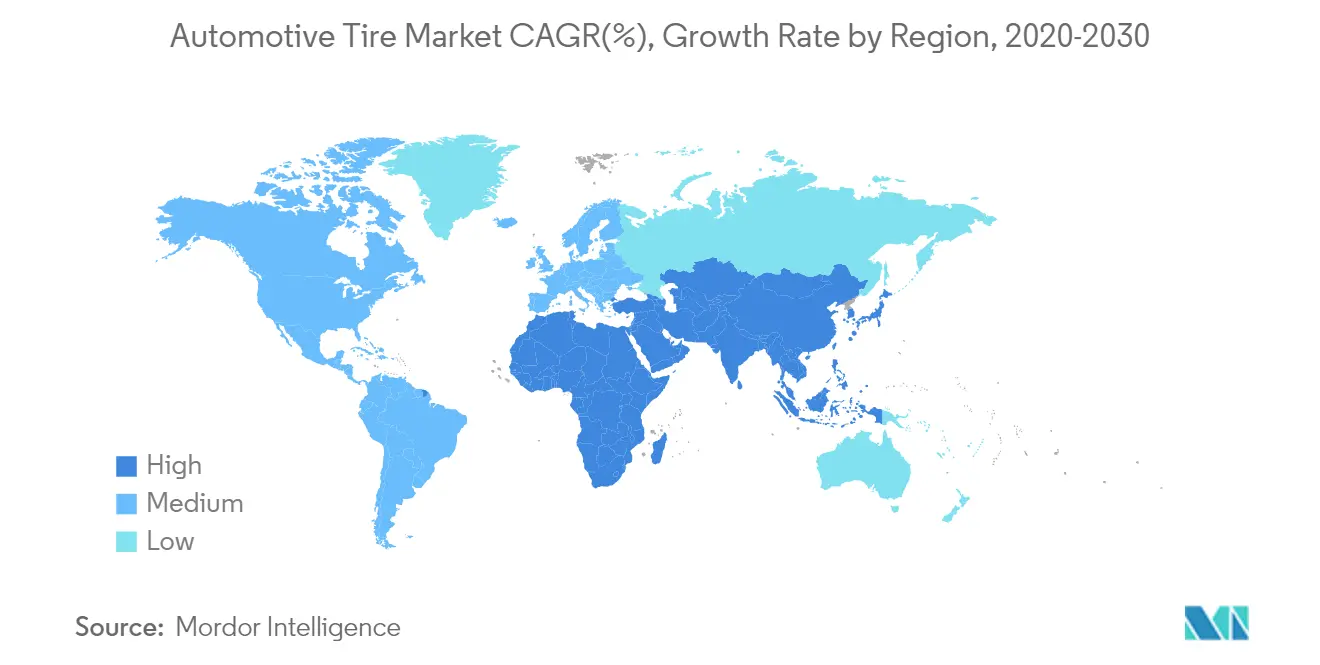

- Por geografía, Asia aseguró el 54,12% de la participación del mercado de neumáticos automotrices en 2025 y continúa creciendo a una CAGR del 6,31% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Neumáticos Automotrices

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda Impulsada por la Electrificación de Neumáticos de Ultra Bajo Ruido | +1.8% | Unión Europea | Mediano plazo (2-4 años) |

| Adopción Obligatoria de Neumáticos de Baja Resistencia a la Rodadura bajo las Normas Fase 6 de China | +1.2% | China; efecto secundario en Asia-Pacífico | Mediano plazo (2-4 años) |

| Contratos de Neumáticos Inteligentes Habilitados por IoT en Flotas de América del Norte | +0.9% | América del Norte | Largo plazo (≥ 4 años) |

| Capacidad de Caucho Sintético Relocalizada a través de la Ley de Reducción de la Inflación de EE. UU. | +0.7% | Estados Unidos; efecto secundario en América del Norte | Mediano plazo (2-4 años) |

| Auge de Llantas de 18 Pulgadas o Más en SUVs de India | +0.5% | India; efecto secundario en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Reforma de la Etiqueta de Neumáticos de la UE-2024 que Impulsa los Reemplazos con Calificación A | +0.3% | Unión Europea | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Demanda Impulsada por la Electrificación de Neumáticos de Ultra Bajo Ruido

Los trenes de transmisión eléctricos eliminan el enmascaramiento del ruido del motor, colocando la interacción neumático-carretera en el primer plano acústico. Los fabricantes de vehículos eléctricos premium pagan primas más elevadas por productos con espuma de cancelación de ruido y patrones de banda de rodadura ajustados que reducen los decibelios en la cabina hasta en un 20%.[1]"Guía de Movilidad Eléctrica, " MICHELIN, michelin.caLos límites más estrictos de ruido exterior de la Unión Europea refuerzan esta tendencia, y el mercado de neumáticos automotrices ahora ve a los segmentos principales solicitar tecnología similar para el cumplimiento normativo y la comodidad. Los proveedores pueden cumplir con el rendimiento y la regulación, asegurar codiciadas instalaciones de equipos originales y mantener la disciplina de precios a pesar de los mayores costos de materias primas.

Adopción Obligatoria de Neumáticos de Baja Resistencia a la Rodadura en China

Las normas de eficiencia de combustible Fase 6 exigen una mejora del consumo del 15%, destacando la resistencia a la rodadura. Las marcas nacionales y globales están comprimiendo los ciclos de investigación y desarrollo a 18 meses para entregar compuestos ricos en sílice capaces de lograr ganancias de economía de combustible del 8%. Los logros obtenidos para la homologación china se extienden rápidamente a la producción asiática más amplia, elevando la tecnología de referencia en todo el mercado de neumáticos automotrices sin duplicar el gasto en investigación y desarrollo.

Auge de Llantas de 18 Pulgadas o Más en SUVs de India

Los registros de SUVs en India aumentaron un 34% en el año fiscal 2024, y las ruedas de 18 a 20 pulgadas generan márgenes un 40-60% superiores a los tamaños estándar. Las expansiones de capacidad local y las referencias premium capturan valor a medida que los clientes perciben las llantas más grandes como mejoras de estatus y rendimiento. El cambio en la combinación de productos se filtra en el mercado más amplio de neumáticos automotrices al aumentar el precio de venta promedio y fomentar una mayor segmentación de productos por diámetro.

Renovación de la Etiqueta de Neumáticos de la UE-2024

Las calificaciones más claras de A a E en resistencia a la rodadura, adherencia en mojado y ruido aumentan la conciencia del consumidor. Las líneas premium con calificación A ahora superan a las calificaciones inferiores en ventas de reposición, reduciendo la eliminación prematura y empujando a los fabricantes a invertir en compuestos avanzados que satisfagan tanto los requisitos de eficiencia como de adherencia en todo el mercado de neumáticos automotrices.[2]"Michelin apoya el nuevo reglamento europeo R117-04, " MICHELIN, michelin.com

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Enfermedad de la Hoja de Caucho en el Sudeste Asiático que Infla los Costos de Materias Primas | -1.2% | Sudeste Asiático, con impacto global | Mediano plazo (2-4 años) |

| Exceso de Peso en Freno de Vehículos Eléctricos que Acelera las Reclamaciones de Garantía | -0.8% | Global, con concentración en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Cuellos de Botella en el Envío de Negro de Carbono en Europa | -0.5% | Europa, con efecto secundario en Oriente Medio y África | Corto plazo (≤ 2 años) |

| Inminente Prohibición de PFAS en EE. UU. sobre Agentes de Desmoldeo Fluorados | -0.3% | Estados Unidos, con posible impacto global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Impacto de la Enfermedad de la Hoja de Caucho en el Sudeste Asiático

La infestación de Pestalotiopsis ha reducido los rendimientos de látex en Indonesia, impulsando los precios al contado del caucho natural un 33% interanual y comprimiendo los márgenes de las plantas de neumáticos en todo el mundo. La recuperación es lenta porque los árboles afectados necesitan hasta 10 años para alcanzar la madurez de extracción. Los productores diversifican hacia fuentes de guayule y diente de león ruso, aunque la escala comercial sigue estando a varias temporadas de distancia, manteniendo la presión de costos a mediano plazo.

Exceso de Peso en Freno de Vehículos Eléctricos que Acelera las Reclamaciones de Garantía

Los paquetes de baterías añaden 450 kg o más a muchos SUVs eléctricos y camionetas, acelerando el desgaste de la banda de rodadura entre un 15-20% y desencadenando mayores pagos de garantía. Los compuestos especializados para vehículos eléctricos y las construcciones reforzadas ofrecen garantías de hasta 80.000 km, pero su prima de precio del 15-30% reduce la brecha de asequibilidad, particularmente en los segmentos de vehículos eléctricos de entrada.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Neumático: La Versatilidad Mantiene a los Neumáticos para Todas las Estaciones en el Frente

Los productos para todas las estaciones mantuvieron el liderazgo en 2025 con el 61,78% de la participación del mercado de neumáticos automotrices, ayudados por su conveniencia durante todo el año en climas variados. Se proyecta que los neumáticos de invierno, aunque más pequeños, registren la CAGR más rápida del 4,12% entre 2026 y 2031 a medida que los mandatos de seguridad en Europa amplíen su adopción. Las líneas de verano siguen siendo populares en regiones con temperaturas consistentemente altas, mientras que los patrones todoterreno/barro capturan a los propietarios de SUVs que valoran la capacidad fuera de carretera. Los fabricantes ahora combinan compuestos de alta sílice con lamelas adaptativas para que una sola banda de rodadura pueda tolerar tanto el calor como la nieve ligera, reduciendo la complejidad del inventario para los distribuidores.

El gasto en investigación y desarrollo también apunta a las necesidades de los vehículos eléctricos: los insertos de espuma reducen el ruido en la cabina y las composiciones de caucho mantienen la flexibilidad por debajo del punto de congelación, haciendo que las referencias premium de invierno sean atractivas para los compradores de vehículos eléctricos. Más flotas especifican la certificación de tres picos y copo de nieve de montaña en furgonetas de reparto, subrayando el creciente alcance regulatorio. Mientras tanto, los servicios de rotación de neumáticos basados en datos prolongan la vida útil de la banda de rodadura, desplazando los ingresos hacia paquetes de valor añadido de cambio de neumáticos de invierno. Estas tendencias interrelacionadas garantizan que las líneas estacionales evolucionen mucho más allá de las simples bandas de temperatura.

Por Diseño de Neumático: El Dominio Radial se Enfrenta a Experimentos sin Aire

La construcción radial capturó el 85,72% de la participación del mercado de neumáticos automotrices en 2025, debido a la eficiencia de combustible, el manejo estable y la larga vida útil de la banda de rodadura. El neumático diagonal perdura en nichos de baja velocidad y carga pesada, aunque su influencia sigue reduciéndose. El avance más disruptivo es el segmento no neumático/sin aire, que se prevé que crezca un 5,49% anualmente hasta 2031 a medida que las flotas de construcción, militares y de mantenimiento de terrenos busquen un tiempo de actividad a prueba de pinchazos. Los radios termoplásticos y las mallas compuestas están reduciendo la brecha de resistencia a la rodadura con los neumáticos radiales convencionales.

Los programas piloto muestran que los neumáticos sin aire ofrecen ahorros en el costo del ciclo de vida una vez que se tienen en cuenta las reparaciones de pinchazos y el tiempo de inactividad, persuadiendo a los fabricantes de equipos originales para programar pruebas en automóviles de pasajeros en el próximo ciclo de desarrollo. Los proveedores de neumáticos radiales responden con rellenos de talón reforzados y cinturones de acero más delgados que reducen la masa sin sacrificar la resistencia, con el objetivo de defender su participación mientras el peso en freno de los vehículos eléctricos aumenta. Las regulaciones sobre reciclabilidad elevan aún más el interés en los diseños sin aire de un solo material que simplifican el procesamiento al final de la vida útil. El resultado es una carrera de innovación en dos vías en lugar de una sustitución directa.

Por Tipo de Vehículo: Los Automóviles de Pasajeros Siguen Dominando, pero los Neumáticos para Vehículos Eléctricos Avanzan Rápidamente

Los automóviles de pasajeros representaron el 56,63% del volumen de 2025, consolidando su lugar en el núcleo del tamaño del mercado de neumáticos automotrices. Los SUVs y crossovers continúan avanzando, empujando a los fabricantes de neumáticos hacia índices de carga más altos y diámetros más grandes. La historia de crecimiento destacada son los neumáticos específicos para vehículos eléctricos de batería, previstos para una sólida CAGR del 10,63% a medida que los registros globales de vehículos eléctricos se disparan. La mayor masa de la batería y el par instantáneo impulsan la demanda de carcasas más resistentes, bandas de rodadura ricas en sílice y amortiguadores acústicos.

Durante la ingeniería temprana de plataformas, los fabricantes de automóviles premium co-desarrollan cada vez más neumáticos a medida para vehículos eléctricos de batería, incorporando dimensiones exclusivas de la marca que aseguran los ingresos de reposición. En el canal de reposición, el marketing de optimización de autonomía persuade a los compradores sensibles al precio para aceptar primas de precio del 15-30% cuando pueden verificar kilómetros adicionales por carga. Mientras tanto, la electrificación de vehículos comerciales ligeros genera nuevas referencias con paredes laterales reforzadas para el servicio de entrega de paquetes. Esta evolución de la combinación de vehículos acelera la complejidad de los productos en toda la cadena de suministro.

Por Aplicación: El Segmento en Carretera Adopta la Conectividad

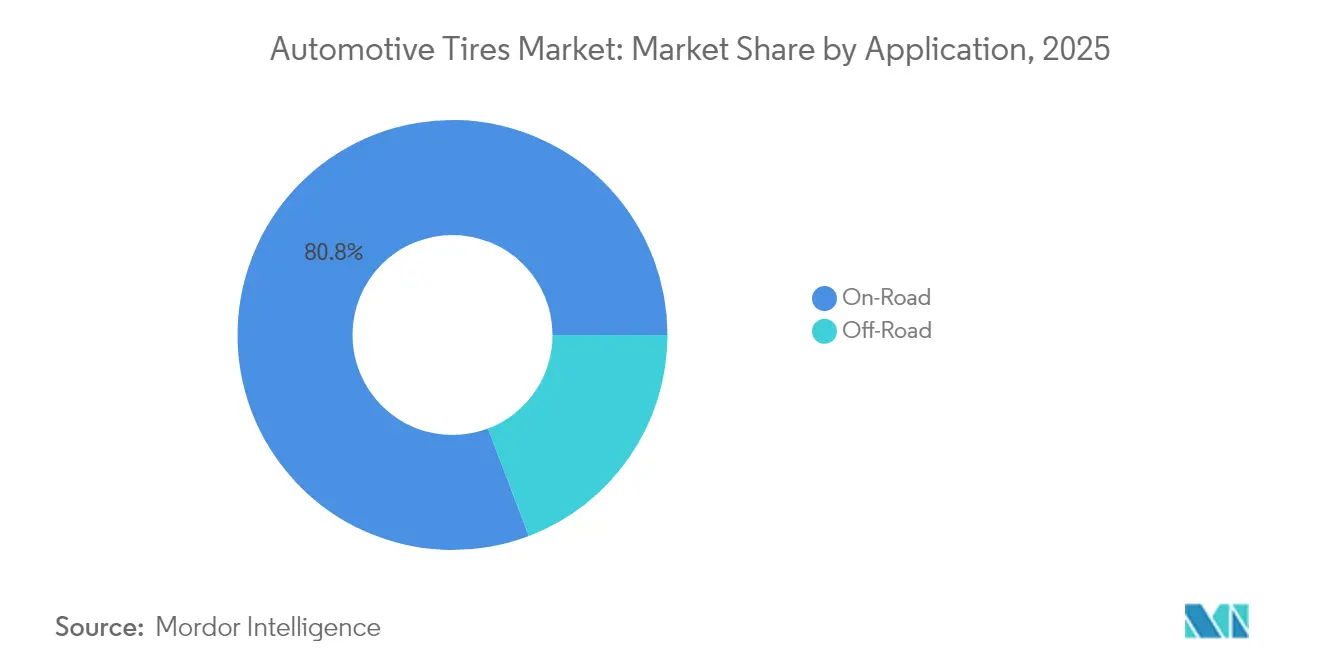

El segmento en carretera retuvo la posición líder en 2025 con el 80,78% de la participación del mercado de neumáticos automotrices, reflejando el dominio de los automóviles de pasajeros, camiones ligeros y autobuses en redes pavimentadas. La adopción de neumáticos inteligentes se está acelerando a medida que las flotas integran sensores incorporados que transmiten datos de presión, temperatura y banda de rodadura, extendiendo los intervalos de servicio y reduciendo el consumo de combustible. Los fabricantes de automóviles ahora especifican instalaciones de equipos originales que cumplen con los estándares de preparación digital, lo que lleva a los proveedores a incorporar etiquetas RFID y módulos Bluetooth a escala. Los gestores de flotas urbanas informan de un menor tiempo de inactividad tras cambiar a neumáticos conectados que activan alertas de mantenimiento predictivo, reforzando la propuesta de valor del segmento dentro del tamaño general del mercado de neumáticos automotrices. El creciente escrutinio regulatorio de la resistencia a la rodadura y la adherencia en mojado eleva aún más el listón tecnológico. Estos presupuestos de desarrollo de dirección hacia polímeros avanzados, espumas acústicas e interfaces de datos mejoran la eficiencia y la comodidad en la cabina.

La categoría fuera de carretera, aunque más pequeña, se prevé que registre la CAGR más rápida del 3,67% entre 2026 y 2031 a medida que los operadores de construcción, minería y agricultura modernizan las flotas de maquinaria. La demanda se centra en carcasas reforzadas, patrones de tacos profundos y compuestos resistentes a los cortes diseñados para terrenos difíciles, impulsando la realización de precios premium. El transporte autónomo en minas acelera la adopción de neumáticos habilitados para IoT que transmiten métricas de carga y temperatura en tiempo real a salas de control centralizadas, salvaguardando el tiempo de actividad. Los usuarios agrícolas se apoyan en paredes laterales resistentes al rastrojo y huellas flexibles que minimizan la compactación del suelo, ampliando la especialización de productos. A medida que los objetivos de sostenibilidad se intensifican, los fabricantes exploran mezclas de caucho a base de aceite biológico y negro de carbono recuperado para carcasas de servicio pesado, asegurando que el rápido crecimiento del segmento fuera de carretera se alinee con los imperativos medioambientales más amplios.

Por Usuario Final: El Mercado de Posventa Desafiado por el Crecimiento del OEM

Los puntos de venta de reposición y posventa comandaron el 69,74% de la participación del mercado de neumáticos automotrices en 2025, respaldados por flotas de vehículos maduras y necesidades recurrentes de desgaste. Sin embargo, los envíos de OEM avanzan a un ritmo superior con una CAGR del 7,2% a medida que los fabricantes de automóviles impulsan programas de producción más altos tras la escasez de chips y especifican instalaciones a medida para vehículos eléctricos. Una mayor especialización de los vehículos eleva los márgenes de equipos originales porque los neumáticos ahora contribuyen de manera mensurable a los objetivos de autonomía, manejo y ruido incorporados en los folletos de los concesionarios.

El comercio minorista digital remodela el mercado de posventa: los motores de comparación de precios erosionan los márgenes de los distribuidores, por lo que las tiendas físicas agrupan alineación, inflado con nitrógeno y rotación por suscripción para mantener la rentabilidad. Los fabricantes de automóviles contrarrestan ofreciendo paquetes de servicio de neumáticos de por vida dentro de los planes de financiación, extendiendo su alcance más allá de la venta inicial. Ambos canales innovan, por tanto, en servicios más que solo en caucho, intensificando la competencia por el valor del cliente a lo largo de su vida.

Por Tamaño de Llanta: El Dominio del Diámetro Medio se Enfrenta al Aumento de Tamaño Premium

El segmento de 15 a 20 pulgadas mantuvo una participación del 47,66% en 2025, equilibrando la comodidad de conducción, el costo del neumático y el ajuste del paquete de frenos para la mayoría de los automóviles de pasajeros. La demanda de ruedas de más de 20 pulgadas está creciendo más rápido con una CAGR del 7,98%, impulsada por SUVs de lujo y vehículos eléctricos de rendimiento donde la estética y la holgura del calibrador superan las preocupaciones de eficiencia de combustible. Los diámetros más grandes exigen precios de venta promedio un 40-60% más altos, elevando los ingresos incluso cuando el crecimiento unitario se enfría.

Los fabricantes de equipos originales experimentan con cubiertas de ruedas aerodinámicas para recuperar la autonomía perdida por las llantas más pesadas, mientras que los ingenieros de neumáticos compensan las paredes laterales más cortas añadiendo refuerzo de aramida o rayón para preservar la calidad de conducción. El resultado es un nivel premium donde el estilo, el manejo y la marca superan el cálculo de costos tradicional. Los segmentos de entrada todavía favorecen los tamaños por debajo de 15 pulgadas, pero su participación disminuye cada año modelo, confirmando la tendencia al aumento de tamaño.

Por Propulsión: Los Vehículos Eléctricos Impulsan el Desarrollo Especializado

Los vehículos de motor de combustión interna representaron el 91,62% de las unidades en 2025, pero se expanden más lentamente a medida que los gobiernos legislan objetivos de carbono. Aunque más pequeños en términos absolutos, se proyecta que los modelos eléctricos de batería registren una CAGR del 10,62%, creando una subcategoría lucrativa dentro del tamaño más amplio del mercado de neumáticos automotrices. Los neumáticos para vehículos eléctricos integran paquetes de talón reforzados, compuestos de baja resistencia a la rodadura e insertos de espuma en la cavidad para manejar el peso, el par y el ruido, lo que explica su prima de precio del 15-30%.

Las plataformas híbridas y enchufables ocupan un terreno intermedio, adoptando atributos parciales de neumáticos para vehículos eléctricos sin un rediseño completo, lo que permite a los proveedores amortizar la investigación y el desarrollo en múltiples sistemas de propulsión. A medida que las redes de carga se expanden, los consumidores ganan confianza para optar por vehículos eléctricos de batería completos, reforzando la demanda de caucho especializado. Este giro en la propulsión sustenta un ciclo de actualización de varias décadas que probablemente remodele los patrones de ingresos de los fabricantes de neumáticos en todo el mundo.

Análisis Geográfico

Asia mantuvo el 54,12% del mercado de neumáticos automotrices en 2025 y sostuvo la CAGR más alta del 6,31% hasta 2031. China ancla el dominio regional a través de su vasta base de fabricantes de equipos originales, mientras que el auge de los SUVs en India impulsa la demanda de tamaños de 18 a 20 pulgadas e importaciones premium. La enfermedad de la hoja de caucho en el Sudeste Asiático restringe el suministro de caucho natural, fomentando la diversificación del caucho sintético y cultivos alternativos como el guayule.

América del Norte ocupa el segundo lugar, respaldada por ventas de reposición maduras y la rápida adopción de plataformas de neumáticos inteligentes en flotas comerciales. La capacidad de caucho sintético doméstico fomentada por la Ley de Reducción de la Inflación de EE. UU. reduce el riesgo de la cadena de suministro, mientras que el aumento de la penetración de vehículos eléctricos impulsa líneas de neumáticos especializadas que priorizan la autonomía y la reducción de ruido.

Europa continúa priorizando productos premium y sostenibles. La renovación de la etiqueta de 2024 orienta a los consumidores hacia reemplazos de alta calidad, recompensando a las marcas con carteras ricas en tecnología. Sin embargo, los desafíos logísticos del negro de carbono alargan los plazos de entrega y aumentan los costos de inventario, lo que impulsa el interés en el negro de carbono recuperado y una colaboración más estrecha con los proveedores.

Panorama Competitivo

Principales Empresas en el Mercado de Neumáticos Automotrices

Bridgestone, Michelin, Goodyear, Continental y Pirelli mantienen una cantidad significativa de los ingresos globales, subrayando una jerarquía concentrada en los canales premium y de equipos originales. El valor de marca, la escala de investigación y desarrollo y las redes de distribución mundiales protegen sus posiciones, incluso cuando los fabricantes locales en China e India erosionan los segmentos de entrada en costo. La convergencia tecnológica en torno a los neumáticos para vehículos eléctricos, sin aire y equipados con sensores intensifica los desembolsos en investigación y desarrollo, dando a los titulares una ventaja de escala, aunque los competidores ágiles aprovechan los menores gastos generales para comercializar oportunidades de nicho rápidamente.

Las alianzas estratégicas ilustran el cambio: los pilotos de camiones autónomos con neumáticos Bridgestone alcanzaron 50.000 millas sin accidentes, validando la selección de neumáticos basada en datos para los modos de transporte emergentes.[3]"La colaboración de larga distancia autónoma alcanza las 50.000 millas," J.B. Hunt Transport Services, jbhunt.comMientras tanto, la entrada de Sailun entre los diez primeros a nivel global señala una creciente presión competitiva de las marcas chinas en rápida mejora, especialmente en carteras temáticas de sostenibilidad.

Líderes de la Industria de Neumáticos Automotrices

Bridgestone Corp.

Michelin Group

Goodyear Tire & Rubber Company

Continental AG

Pirelli & C. SpA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Michelin lanzó el neumático Agilis HD para Todas las Estaciones para flotas de última milla, ofreciendo un 20% más de kilometraje y certificación 3PMSF.

- Noviembre de 2024: Bridgestone India destinó USD 84 millones para ampliar la capacidad a 11,1 millones de unidades para 2029, centrándose en neumáticos premium para SUVs.

- Diciembre de 2024: Yokohama India inició la producción local de neumáticos Geolandar X-CV de 19 pulgadas para SUVs de lujo.

Alcance del Informe Global del Mercado de Neumáticos Automotrices

El Mercado de Neumáticos Automotrices está segmentado por Tipo de Neumático (Neumáticos de Invierno, Neumáticos de Verano y Otros Tipos de Neumáticos), por Aplicación (En Carretera y Fuera de Carretera), por Tipo de Vehículo (Automóviles de Pasajeros y Vehículos Comerciales), Usuario Final (OEM y Posventa), y por Geografía (América del Norte, Europa, Asia-Pacífico, América del Sur y Resto del Mundo). El informe ofrece el tamaño del mercado y las previsiones para los Neumáticos Automotrices en términos de valor (miles de millones de USD) para todos los segmentos anteriores.

| Verano |

| Invierno |

| Todas las Estaciones |

| Todoterreno / Barro |

| Radial |

| Diagonal |

| No Neumático / Sin Aire |

| Automóviles de Pasajeros |

| SUVs y Crossovers |

| Vehículos Comerciales Ligeros |

| Camiones Comerciales Pesados y Autobuses |

| Motocicletas y Ciclomotores |

| Fuera de Carretera y Especialidad (Fuera de Carretera, Agricultura, Minería, Carreras) |

| En Carretera |

| Fuera de Carretera (Construcción, Minería, Agricultura) |

| OEM |

| Posventa (Reposición y Recauchutado) |

| Menos de 15 pulgadas |

| 15 - 20 pulgadas |

| Más de 20 pulgadas |

| Vehículos de Motor de Combustión Interna |

| Vehículos Eléctricos de Batería |

| Vehículos Híbridos y de Pila de Combustible |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio | Consejo de Cooperación del Golfo |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Resto de África |

| Por Tipo de Neumático | Verano | |

| Invierno | ||

| Todas las Estaciones | ||

| Todoterreno / Barro | ||

| Por Diseño de Neumático | Radial | |

| Diagonal | ||

| No Neumático / Sin Aire | ||

| Por Tipo de Vehículo | Automóviles de Pasajeros | |

| SUVs y Crossovers | ||

| Vehículos Comerciales Ligeros | ||

| Camiones Comerciales Pesados y Autobuses | ||

| Motocicletas y Ciclomotores | ||

| Fuera de Carretera y Especialidad (Fuera de Carretera, Agricultura, Minería, Carreras) | ||

| Por Aplicación | En Carretera | |

| Fuera de Carretera (Construcción, Minería, Agricultura) | ||

| Por Usuario Final | OEM | |

| Posventa (Reposición y Recauchutado) | ||

| Por Tamaño de Llanta | Menos de 15 pulgadas | |

| 15 - 20 pulgadas | ||

| Más de 20 pulgadas | ||

| Por Propulsión | Vehículos de Motor de Combustión Interna | |

| Vehículos Eléctricos de Batería | ||

| Vehículos Híbridos y de Pila de Combustible | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio | Consejo de Cooperación del Golfo | |

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del Mercado de Neumáticos Automotrices?

El Mercado de Neumáticos Automotrices está valorado en USD 190,22 mil millones en 2026 y se prevé que alcance los USD 223,37 mil millones para 2031.

¿A qué velocidad está creciendo el segmento de neumáticos para vehículos eléctricos?

Los neumáticos diseñados para vehículos eléctricos de batería avanzan a una CAGR del 10,62%, superando al mercado más amplio gracias a los requisitos de diseño especializados.

¿Qué región lidera las ventas globales?

Asia representa el 54,12% de los ingresos mundiales y se está expandiendo a una CAGR del 6,31%, respaldada por sólidos centros de producción en China e India.

¿Por qué los tamaños de llanta más grandes se están volviendo más populares?

El auge de los SUVs y los vehículos premium eleva la demanda de ruedas de 18 pulgadas o más, con la categoría de más de 20 pulgadas creciendo a una CAGR del 7,98% y generando márgenes más altos.

¿Cómo están cambiando los neumáticos inteligentes la economía de las flotas?

Los modelos habilitados para IoT reducen el tiempo de inactividad relacionado con los neumáticos hasta en un 30% y mejoran la eficiencia de combustible en aproximadamente un 15%, lo que alienta a las flotas a adoptar contratos de servicio basados en suscripción.

Última actualización de la página el: