Tamanho e Participação do Mercado de Pneus na África

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

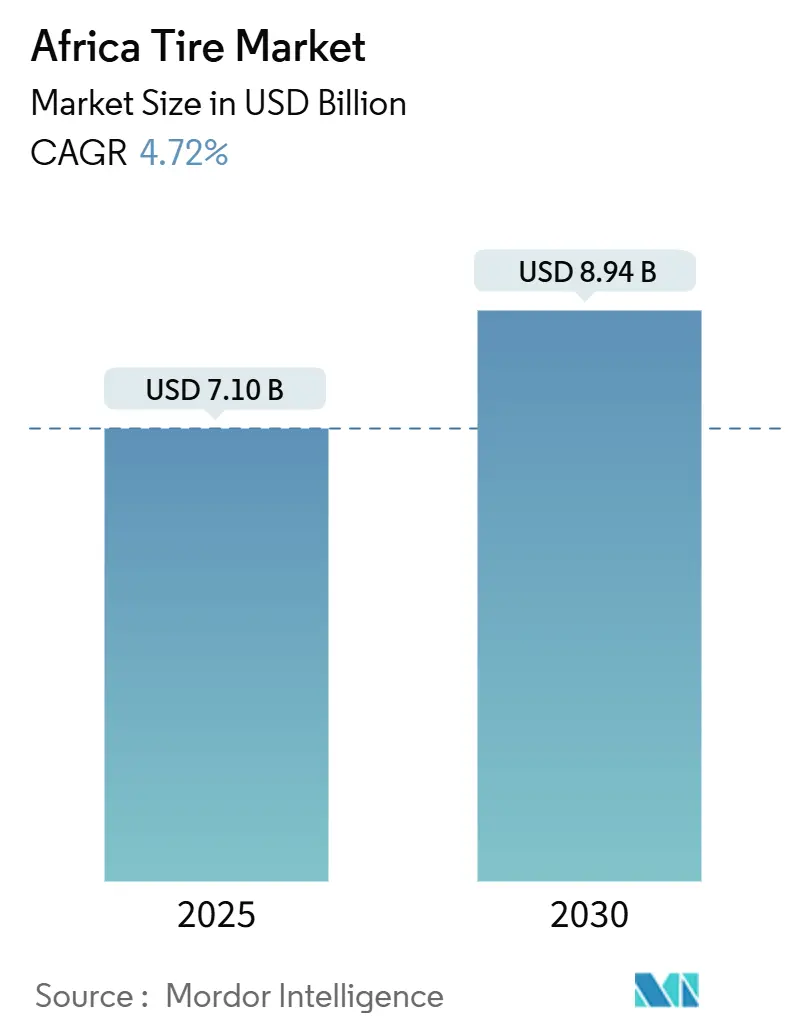

| Tamanho do Mercado (2025) | 7.10 Bilhões de dólares |

| Tamanho do Mercado (2030) | 8.94 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 4.72% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Pneus na África por Mordor Intelligence

O tamanho do mercado de pneus africano é avaliado em USD 7,10 bilhões em 2025 e está projetado para atingir USD 8,94 bilhões até 2030, refletindo um CAGR de 4,72% ao longo do período. Essa expansão moderada oculta um realinhamento mais profundo impulsionado pela modernização da infraestrutura, pelo desenvolvimento dos corredores de transporte do Acordo de Livre Comércio Continental Africano e pelo avanço orientado por preço dos fabricantes chineses. As marcas chinesas estão conquistando posições por meio de plantas localizadas e preços agressivos, deslocando progressivamente os fornecedores europeus. A rápida motorização em economias ricas em recursos está ampliando a demanda por reposição, enquanto ferramentas digitais de gestão de frotas estão direcionando as frotas comerciais para produtos radiais premium. A volatilidade cambial e os limites regulatórios às importações de pneus usados estão simultaneamente fomentando ambições de fabricação local na Nigéria, no Egito e no Quênia, sinalizando novas oportunidades para os players que conseguem combinar eficiência de custos com solidez em conformidade regulatória.

Principais Conclusões do Relatório

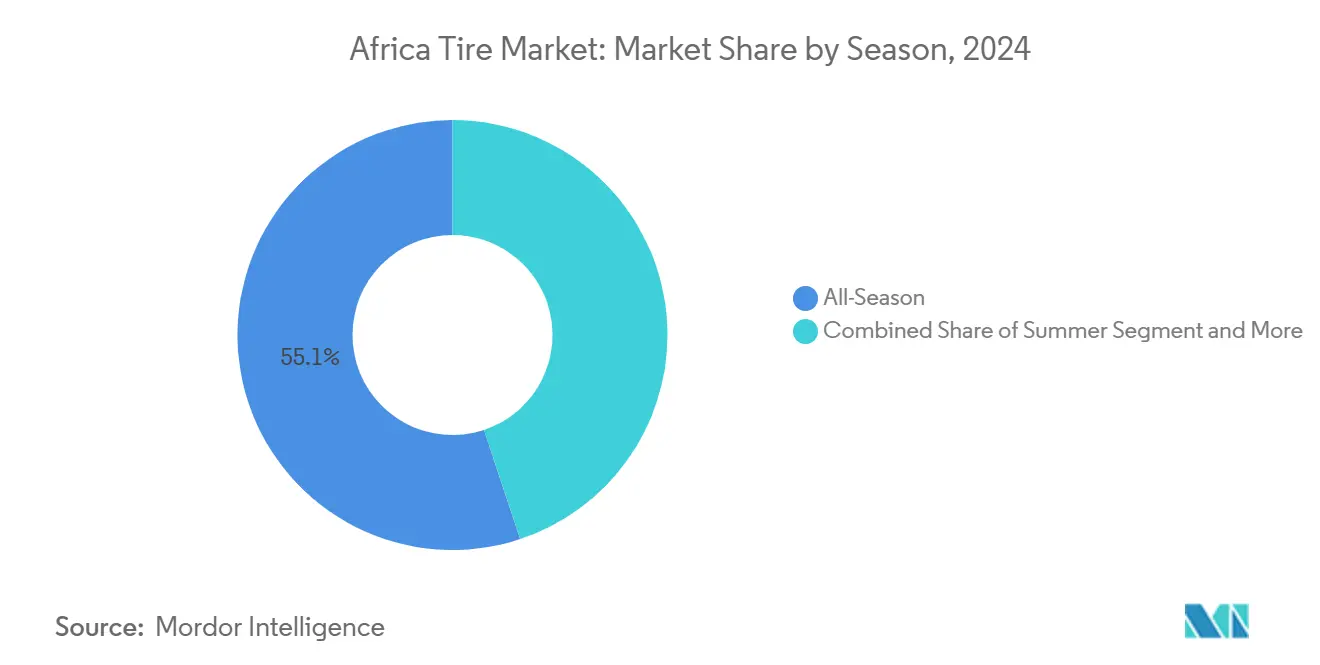

- Por estação, as linhas para todas as estações capturaram 55,13% da participação do mercado de pneus africano em 2024; os designs de verão registraram o CAGR mais rápido de 5,64% até 2030.

- Por design de pneu, a construção radial comandou 91,25% do tamanho do mercado de pneus africano em 2024; os formatos sem câmara de ar não pneumáticos estão avançando a um CAGR de 6,71% até 2030.

- Por tipo de veículo, os automóveis de passeio comandaram uma participação de 39,44% do tamanho do mercado de pneus africano em 2024 e avançarão a um CAGR de 4,97% até 2030.

- Por aplicação, o segmento em estrada comandou uma participação de 73,15% do tamanho do mercado de pneus africano em 2024 e continuará a se expandir a um CAGR de 5,15% até 2030.

- Por usuário final, o pós-venda deteve 78,66% do tamanho do mercado de pneus africano em 2024, enquanto a demanda OEM registra um CAGR de 6,04% até 2030.

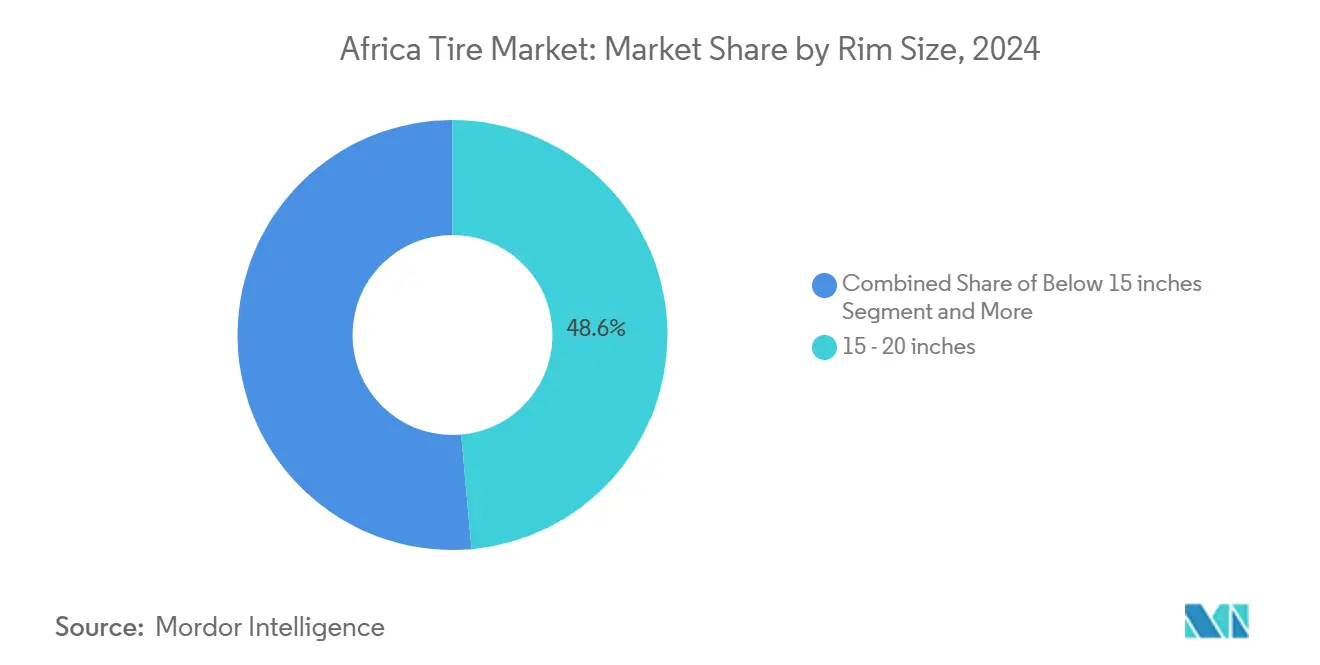

- Por tamanho de aro, os pneus de 15 a 20 polegadas detiveram 48,55% do tamanho do mercado de pneus africano em 2024, enquanto o segmento acima de 20 polegadas está projetado para registrar um CAGR de 5,87% até 2030.

- Por propulsão, os veículos a combustão interna dominaram com 90,24% do tamanho do mercado de pneus africano em 2024, enquanto a demanda por veículos elétricos a bateria crescerá a um CAGR de 9,49% até 2030.

- Por país, a Argélia liderou com 26,75% da participação do mercado de pneus africano em 2024; a República Democrática do Congo registra o CAGR mais forte de 6,21% até 2030.

Tendências e Perspectivas do Mercado de Pneus na África

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescimento do Parque Veicular e da Motorização | +1.2% | Nigéria, África do Sul, Argélia | Médio prazo (2 a 4 anos) |

| Expansão dos Fabricantes Chineses de Pneus | +1.1% | Marrocos, Quênia, Nigéria, Egito | Médio prazo (2 a 4 anos) |

| Desenvolvimento da Infraestrutura Rodoviária do Acordo de Livre Comércio Continental Africano | +0.9% | Foco no continente e na África Ocidental | Longo prazo (≥ 4 anos) |

| Demanda por Pneus de Reposição Acessíveis | +0.8% | Nigéria, Quênia, Tanzânia, Gana | Curto prazo (≤ 2 anos) |

| Incentivos Governamentais para Capacidade Local | +0.4% | Nigéria, Egito, África do Sul | Longo prazo (≥ 4 anos) |

| Adoção de Gestão Digital de Frotas | +0.3% | África do Sul, República Democrática do Congo, Gana, Botsuana | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento do Parque Veicular e da Taxa de Motorização em Toda a África

A Nigéria importou automóveis no valor de NGN 1,47 trilhão em 2023, sinalizando uma lacuna que os fornecedores de pneus de reposição estão correndo para preencher [1]"Relatório de Comércio Exterior T4 2024," Agência Nacional de Estatísticas da Nigéria, nigerianstat.gov.ng. O aumento da renda nos estados exportadores de petróleo, como Argélia e Angola, elevou a posse de automóveis de passeio, gerando demanda robusta por pneus de entrada e médio padrão. O crescimento das frotas em serviços de transporte por aplicativo e táxis informais amplia o conjunto diário de reposição, enquanto a penetração de motocicletas em cidades congestionadas multiplica os volumes de aros pequenos. A sazonalidade está se tornando menos pronunciada à medida que a mobilidade urbana amadurece, mantendo os armazéns abastecidos durante todo o ano. Distribuidores com políticas de estoque ágeis ganham vantagem em meio a essas flutuações.

Expansão das Redes de Distribuição dos Fabricantes Chineses de Pneus (Competitividade de Preços)

A Qingdao Sentury Tire Co., Ltd., a unidade marroquina, e a planta da Linglong no Quênia ilustram uma mudança estratégica de exportação exclusiva para fabricação regional, reduzindo custos de frete e mitigando a exposição ao risco cambial. A produção local garante isenção de tarifas no âmbito dos acordos de comércio regional, tornando as ofertas chinesas mais baratas do que as linhas europeias. Uma vez estabelecidas, essas fábricas podem abastecer mercados adjacentes como Senegal ou Uganda em questão de dias, comprimindo os prazos de entrega e permitindo padrões de banda de rodagem personalizados para as condições das estradas locais.

Programas Rápidos de Desenvolvimento da Infraestrutura Rodoviária (por exemplo, Corredores do Acordo de Livre Comércio Continental Africano)

Projetos como a Rodovia Abidjan–Lagos desbloqueiam rotas de carga de longa distância que exigem pneus radiais duráveis para caminhões e ônibus [2]"Projetos de Corredores do Acordo de Livre Comércio Continental Africano," Comissão Econômica das Nações Unidas para a África, uneca.org. A melhoria do pavimento desloca a preferência de pneus diagonais para radiais com menor resistência ao rolamento, elevando os pontos de preço. Os equipamentos de construção em operação nos canteiros consomem pneus fora de estrada adicionais, ampliando os nichos de uso intensivo. A melhoria da conectividade também encurta os prazos de entrega, viabilizando modelos de armazenagem em centros de distribuição. Fornecedores capazes de oferecer suporte em campo ao longo desses corredores ganham oportunidades de retenção e venda adicional.

Crescimento da Demanda por Pneus de Reposição Acessíveis por Meio de Canais Informais

Na Nigéria, as revendas informais respondem por uma parcela significativa do faturamento no varejo, favorecendo marcas que conseguem fornecer lotes menores e oferecer condições favoráveis ao pagamento em dinheiro. Os fabricantes chineses aproveitam a liderança em custos e a embalagem flexível para atender a esse requisito, muitas vezes contornando os importadores formais. A penetração rural depende de operadores de motocicletas e vans que têm ciclos de compra curtos, porém com volume intensivo. A percepção de qualidade permanece secundária à sensibilidade ao preço, mas campanhas recorrentes de segurança poderiam gradualmente elevar os padrões, recompensando os produtores em conformidade.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Depreciação Cambial e Tarifas de Importação | –0.9% | Nigéria, Egito, Gana, Quênia | Curto prazo (≤ 2 anos) |

| Preços Voláteis da Borracha Natural e Sintética | –0.7% | Estados dependentes de importação | Curto prazo (≤ 2 anos) |

| Cadeia de Suprimentos de Borracha Fragmentada | –0.4% | África Ocidental e Central | Longo prazo (≥ 4 anos) |

| Restrições Regulatórias às Importações | –0.3% | Quênia, África do Sul, Nigéria | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Depreciação Cambial e Flutuações nas Tarifas de Importação

A naira nigeriana e a libra egípcia perderam cada uma mais de 50% do valor desde 2024, inflacionando os custos de desembarque dos pneus e reduzindo o poder de compra dos consumidores [3]"Perspectivas Econômicas Regionais da África Subsaariana," Fundo Monetário Internacional, imf.org. Os distribuidores precisam manter um capital de giro mais elevado apenas para manter o estoque, adicionando pressão financeira. Em resposta, vários importadores estão se comprometendo com a montagem local parcial, sinalizando uma reconfiguração gradual, porém irreversível, da cadeia de suprimentos.

Preços Voláteis da Borracha Natural e da Borracha Sintética

A escassez global de borracha elevou os custos de insumos às máximas da última década, pressionando os produtores africanos que dependem do fornecimento externo, apesar do crescimento das exportações de látex da Costa do Marfim. Os picos de preço criam dificuldades orçamentárias para os distribuidores focados em segmentos de entrada, forçando-os a escolher entre erosão de margem ou aumentos no varejo que reduzem a demanda. Os instrumentos de hedge são escassos nos mercados emergentes, deixando os players de médio porte especialmente vulneráveis.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Estação: Crescente Adoção de Pneus de Verão nos Mercados do Norte

Os produtos para todas as estações ainda dominam o mercado de pneus africano, com 55,13% de participação de mercado, mas os gestores de frotas da Argélia e de Marrocos agora especificam compostos resistentes ao calor para suportar as rodovias do deserto. Os fornecedores calibrados para extremos de temperatura cobram prêmios que compensam os custos mais elevados da mistura de borracha. Os pneus de verão estão projetados para se expandir a um CAGR de 5,64%, superando o mercado de pneus africano em geral.

Em outros lugares, os climas tropicais preferem borrachas flexíveis para todas as estações que suportam chuvas intermitentes. Os distribuidores multinacionais, portanto, mantêm sortimentos duplos: linhas de verão com alto teor de sílica para o Magrebe e bandas de rodagem multiuso para as estradas da África Subsaariana. A segmentação sazonal, portanto, reflete mais as zonas climáticas do que os níveis econômicos, recompensando as empresas com pesquisa e desenvolvimento regionalizados.

Por Design de Pneu: Domínio dos Radiais Enfrenta Experimentos com Pneus sem Câmara de Ar

Os pneus radiais geraram 91,25% do tamanho do mercado de pneus africano em 2024, um testemunho de sua menor resistência ao rolamento e maior vida útil da banda de rodagem. Os conglomerados de mineração na África do Sul e na República Democrática do Congo estão, no entanto, testando formatos não pneumáticos sem câmara de ar que crescem a 6,71% até 2030. Esses modelos sem câmara de ar eliminam o tempo de inatividade por furo, um fator de custo fundamental onde o aluguel de equipamentos supera significativamente o valor por hora.

Devido às redes de serviço estabelecidas e à infraestrutura de recapagem, os operadores convencionais de veículos de passeio e caminhões permanecem comprometidos com os pneus radiais. Ainda assim, as parcerias OEM para caminhões de pedreira indicam que a tecnologia sem câmara de ar poderia se expandir para outros veículos utilitários assim que as economias de escala melhorarem. Os players que investem agora em arquiteturas de ligação polimérica podem capturar os primeiros adotantes e o prestígio de liderança de pensamento.

Por Tipo de Veículo: Automóveis de Passeio Dominam, mas Frotas Comerciais Aceleram

Os encaixes em automóveis de passeio representaram 39,44% da participação do mercado de pneus africano em 2024 e crescerão 4,97% ao ano, sustentados pelo aumento da mobilidade pessoal. No entanto, o comércio eletrônico e a construção civil estão aumentando os volumes de veículos comerciais leves e caminhões pesados. Cargas de eixo maiores se traduzem em substituições mais frequentes, ampliando os conjuntos de valor para os fornecedores neste segmento.

A demanda por motocicletas prosperou em Lagos, Nairóbi e Kampala à medida que as empresas de transporte por aplicativo expandiram as frotas de mototáxi. As linhas fora de estrada que atendem a escavadeiras e carregadeiras são de nicho em volume, mas lucrativas em margem. Os fabricantes que diversificam entre esses segmentos se protegem contra a desaceleração da renovação de automóveis de passeio enquanto aproveitam os ciclos comerciais de maior frequência.

Por Aplicação: Supremacia em Estrada com Impulso Fora de Estrada

Em 2024, as categorias em estrada controlaram 73,15% do mercado de pneus africano, refletindo a crescente rede de estradas pavimentadas do continente. O segmento também está projetado para se expandir com um CAGR de 5,15% até 2030. O novo asfalto suporta velocidades mais altas e exige compostos de banda de rodagem mais resistentes, incentivando a premiumização.

Os segmentos fora de estrada estão crescendo graças às concessões de mineração na Katanga rica em cobre e nos cinturões de ouro em Gana. Os designs especializados de banda de rodagem oferecem tração superior em terreno solto, comandando prêmios de preço de até 35%. As marcas que oferecem engenharia específica por aplicação conquistam participação de carteira entre os chefes de manutenção de frotas focados no tempo de atividade.

Por Usuário Final: Volume do Pós-Venda Encontra Surtos de Crescimento OEM

O pós-venda capturou 78,66% da participação do mercado de pneus africano em 2024, ancorado pela entrada de veículos usados e por uma vasta rede de varejo informal. As cidades de terceiro nível dependem de pequenos revendedores que valorizam a disponibilidade imediata em detrimento do prestígio da marca, direcionando pedidos em volume para fornecedores asiáticos focados em custo.

As vendas OEM se expandirão 6,04% durante 2025-2030, à medida que os esquemas de financiamento tornam os carros novos acessíveis para famílias de renda média. Os centros de montagem local na África do Sul e em Marrocos especificam marcas globais de Nível 1, recompensando os fornecedores que conseguem atender aos rigorosos requisitos de homologação e entrega just-in-time. Equilibrar ambos os canais é essencial para otimizar volume e margem.

Por Tamanho de Aro: Aros de Tamanho Médio Lideram, Diâmetros Maiores Crescem Rapidamente

A faixa de 15 a 20 polegadas gerou 48,55% da participação do mercado de pneus africano em 2024, impulsionada por sedãs compactos e caminhões leves. No entanto, os tamanhos acima de 20 polegadas registrarão um CAGR de 5,87% à medida que a popularidade dos SUVs aumenta e as frotas de construção crescem. Os diâmetros maiores geram preços médios de venda mais elevados, melhorando as margens brutas dos fabricantes.

A demanda por pneus abaixo de 15 polegadas está diminuindo à medida que os minicarros perdem espaço nos centros metropolitanos, onde o conforto de condução e a sinalização de status motivam rodas maiores. Os produtores que reduzem a complexidade de SKU nessa fatia em retração podem realocar capacidade para os formatos grandes de crescimento acelerado.

Por Propulsão: Domínio dos Veículos a Combustão Interna, Ventos Favoráveis para Veículos Elétricos

Os veículos a combustão interna detiveram 90,24% da participação do mercado de pneus africano em 2024, mas os veículos elétricos acelerarão a 9,49% ao ano, liderados pelo esquema de isenção fiscal da África do Sul e pelos corredores de carregamento de Marrocos. Os pneus para veículos elétricos exigem menor resistência ao rolamento e blocos de banda de rodagem com absorção de som, levando as marcas premium a investir em pesquisa e desenvolvimento.

A adoção de híbridos é modesta, mas sinaliza diversificação futura. Os fornecedores que testam compostos voltados para veículos elétricos agora capturarão a boa vontade dos pioneiros à medida que a expansão da rede elétrica e a queda nos preços das baterias impulsionam a eletrificação mais profundamente nas frotas de táxi e entrega.

Análise Geográfica

A Argélia contribuiu com 26,75% da participação do mercado de pneus africano em 2024, sustentada pelas receitas de hidrocarbonetos que mantêm as linhas de importação abertas e a liquidez do consumidor estável. O acesso livre de tarifas aos portos europeus encurta os prazos de entrega, beneficiando os distribuidores que oferecem pneus radiais de médio padrão. A inflação permaneceu contida em 2025, preservando o poder de compra dos proprietários de carros particulares e das cooperativas de táxi.

A República Democrática do Congo está prevista para registrar um CAGR de 6,21% até 2030, o maior em todo o mercado de pneus africano. Os projetos de infraestrutura apoiados pela China e a mineração de cobre e cobalto estão proliferando as compras de caminhões pesados. Embora os obstáculos logísticos persistam, os fornecedores que fazem parceria com atacadistas locais podem contornar os gargalos portuários roteando pelos centros atlânticos de Angola.

O agrupamento do Restante da África apresenta um quadro diversificado. O mercado nigeriano, expressivo mas pressionado pela moeda, está se voltando para pneus montados domesticamente à medida que a fraqueza da naira infla as contas de importação. O setor OEM maduro da África do Sul sustenta a demanda de base e aplica auditorias de qualidade rigorosas que favorecem as marcas globais de Nível 1. O Quênia está emergindo como um portal de fabricação para a África Oriental, reforçado pela planta da Linglong que enviará para Uganda, Tanzânia e Ruanda em até 24 horas. A estabilidade cambial e a melhoria da densidade rodoviária conferem a esses estados uma perspectiva de consumo previsível.

Cenário Competitivo

As grandes empresas globais como Michelin, Bridgestone e Continental mantêm reputações de durabilidade e profundidade tecnológica, capturando consumidores urbanos premium e encaixes OEM. Os concorrentes chineses, Zhongce Rubber, Triangle Tyre, Sailun e Linglong, estão ganhando participação por meio de fábricas locais que reduzem significativamente os custos de desembarque.

A integração vertical está se intensificando. A planta da Qingdao Sentury Tire Co., Ltd. em Marrocos obtém aditivos de borracha localmente enquanto aproveita o porto de Tânger Med para distribuição rápida. A Michelin está testando bandas de rodagem com material reciclado na África do Sul para se alinhar com os mandatos de economia circular, visando clientes de frotas interessados em métricas de ESG. A Linglong assinou um memorando com as autoridades quenianas para treinar técnicos, incorporando a marca no ecossistema de serviços.

A tecnologia é o próximo campo de batalha. A plataforma conectada à web "Tirematics" da Bridgestone e o ContiConnect Live da Continental visam as frotas de mineração que exigem manutenção preditiva. As empresas chinesas respondem com kits de sensores de menor custo agrupados em SKUs premium, reduzindo o diferencial. À medida que os governos endurecem as verificações de homologação, a capacidade de conformidade irá cada vez mais separar os concorrentes sérios dos demais.

Líderes do Setor de Pneus na África

Michelin

Bridgestone Corporation

The Goodyear Tire & Rubber Company

Continental AG

Zhongce Rubber Group Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A CFAO Mobility Kenya deu um passo significativo ao adquirir a Tyre Distribution Africa (TYDIA). Com essa aquisição, a CFAO Mobility Kenya torna-se o distribuidor oficial dos pneus Michelin e BF Goodrich na África Oriental. Esse movimento estratégico enfatiza o compromisso da CFAO Mobility Kenya em aprimorar seu portfólio automotivo e fornecer soluções superiores aos clientes em toda a região.

- Janeiro de 2025: A Linglong Tire, uma das principais fabricantes de pneus da China, está prestes a estabelecer uma fábrica no Quênia, com foco no amplo mercado africano. Essa iniciativa se alinha perfeitamente com os esforços do governo para atrair empresas globais, consolidando ainda mais a reputação do Quênia como um polo privilegiado para investimentos estrangeiros.

- Outubro de 2024: A fábrica da Sentury em Marrocos marcou um marco significativo ao lançar seus primeiros pneus de 17 e 18 polegadas, dando início oficialmente às suas operações.

- Julho de 2024: A Tiger Wheel & Tyre, uma proeminente varejista sul-africana, inaugurou seis novas lojas na África do Sul e na Namíbia em apenas seis semanas. Essa rápida expansão ressalta o legado de 57 anos da marca e seu papel influente no cenário de serviços automotivos da África do Sul.

Escopo do Relatório do Mercado de Pneus na África

| Verão |

| Inverno |

| Todas as Estações |

| Radial |

| Diagonal |

| Não Pneumático sem Câmara de Ar |

| Motocicletas |

| Automóveis de Passeio |

| Veículos Comerciais Leves |

| Caminhões e Ônibus Comerciais Pesados |

| Fora de Estrada e Especiais (Fora de Estrada, Agricultura, Mineração, Corrida) |

| Em Estrada |

| Fora de Estrada (Construção, Mineração, Agricultura) |

| OEM |

| Pós-Venda (Reposição e Recapagem) |

| Abaixo de 15 Polegadas |

| 15 a 20 Polegadas |

| Acima de 20 Polegadas |

| Veículos a Combustão Interna |

| Veículos Elétricos a Bateria |

| Veículos Híbridos e a Célula de Combustível |

| Argélia |

| República Democrática do Congo |

| Sudão |

| Líbia |

| Chade |

| Restante da África |

| Por Estação | Verão |

| Inverno | |

| Todas as Estações | |

| Por Design de Pneu | Radial |

| Diagonal | |

| Não Pneumático sem Câmara de Ar | |

| Por Tipo de Veículo | Motocicletas |

| Automóveis de Passeio | |

| Veículos Comerciais Leves | |

| Caminhões e Ônibus Comerciais Pesados | |

| Fora de Estrada e Especiais (Fora de Estrada, Agricultura, Mineração, Corrida) | |

| Por Aplicação | Em Estrada |

| Fora de Estrada (Construção, Mineração, Agricultura) | |

| Por Usuário Final | OEM |

| Pós-Venda (Reposição e Recapagem) | |

| Por Tamanho de Aro | Abaixo de 15 Polegadas |

| 15 a 20 Polegadas | |

| Acima de 20 Polegadas | |

| Por Propulsão | Veículos a Combustão Interna |

| Veículos Elétricos a Bateria | |

| Veículos Híbridos e a Célula de Combustível | |

| Por País | Argélia |

| República Democrática do Congo | |

| Sudão | |

| Líbia | |

| Chade | |

| Restante da África |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de pneus na África em 2025?

O tamanho do mercado de pneus na África é de USD 7,10 bilhões em 2025 e está projetado para atingir USD 8,94 bilhões até 2030.

Qual é a taxa de crescimento esperada para a demanda de pneus na África?

A demanda geral está prevista para se expandir a um CAGR de 4,72% entre 2025 e 2030.

Qual país lidera atualmente as vendas no continente?

A Argélia detém 26,75% da receita de 2024, beneficiando-se da renda de hidrocarbonetos que mantém os canais de importação líquidos.

Qual segmento de pneus está crescendo mais rapidamente por design?

Os formatos não pneumáticos sem câmara de ar apresentam o CAGR mais elevado de 6,71%, graças aos casos de uso em mineração e equipamentos pesados.

Página atualizada pela última vez em: