Tamaño y Participación del Mercado de Neumáticos de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

| Tamaño del Mercado (2025) | 56.27 Mil millones de dólares |

| Tamaño del Mercado (2030) | 64.06 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 2.63% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Neumáticos de los Estados Unidos por Mordor Intelligence

El tamaño del Mercado de Neumáticos de los Estados Unidos se estima en USD 56,27 mil millones en 2025, y se espera que alcance los USD 64,06 mil millones en 2030, a una CAGR del 2,63% durante el período de pronóstico (2025-2030). Esta progresión moderada refleja un perfil de demanda maduro en el que los ciclos de reemplazo, los tamaños de llanta más grandes y el aumento de los kilómetros recorridos por vehículo sostienen el crecimiento en los segmentos de consumo y comercial. Las flotas envejecidas —con un promedio actual de 12,5 años— junto con una mezcla de producción de SUV y camionetas ligeras de casi tres quintas partes, elevan los precios de venta promedio y acortan los intervalos de cambio. La regulación que apunta a más de cincuenta millas por galón para 2031 acelera la adopción de tecnologías de baja resistencia a la rodadura, mientras que los mandatos de reciclaje a nivel estatal refuerzan las cadenas de suministro circulares. El comercio digital y los modelos de instalación móvil siguen transformando la economía de distribución, ampliando el alcance de las marcas establecidas y emergentes dentro del mercado de neumáticos de los Estados Unidos.

Conclusiones Clave del Informe

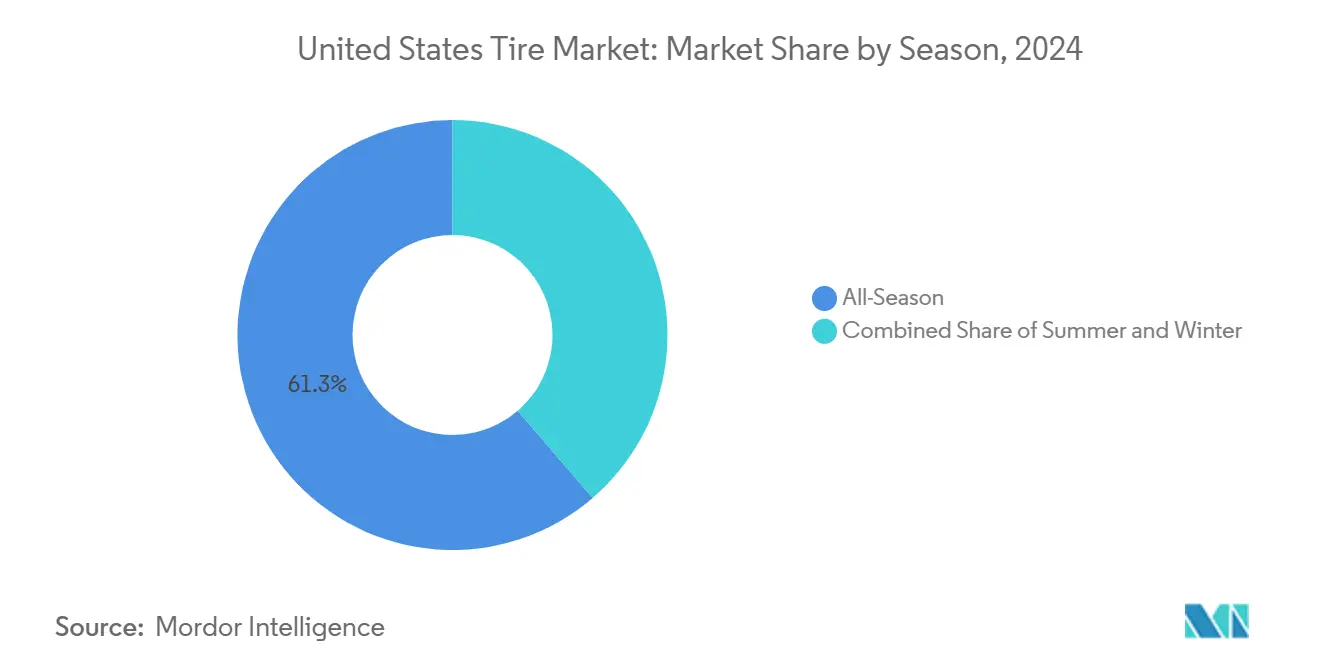

- Por temporada, los productos para todas las estaciones lideraron con el 61,28% de la participación del mercado de neumáticos de los Estados Unidos en 2024; se pronostica que los neumáticos de invierno se expandirán a una CAGR del 2,65% hasta 2030.

- Por diseño de neumático, la construcción radial representó el 89,92% de la participación del mercado de neumáticos de los Estados Unidos en 2024, mientras que los formatos sin aire registraron la CAGR más alta del 2,67% hasta 2030.

- Por tipo de vehículo, los automóviles de pasajeros representaron el 65,37% del tamaño del mercado de neumáticos de los Estados Unidos en 2024 y avanzaron a una CAGR del 2,76% hasta 2030.

- Por aplicación, los equipamientos en carretera capturaron el 74,36% de la participación del mercado de neumáticos de los Estados Unidos en 2024; la demanda fuera de carretera se acelera a una CAGR del 2,68% hasta 2030.

- Por usuario final, los canales OEM mantuvieron el 81,21% de la participación del mercado de neumáticos de los Estados Unidos en 2024, mientras que la facturación del mercado posventa registra una CAGR del 2,78% hasta 2030.

- Por tamaño de llanta, la categoría de 15 a 20 pulgadas lideró con el 47,68% de la participación del mercado de neumáticos de los Estados Unidos en 2024; las llantas de más de 20 pulgadas crecieron más rápido con una CAGR del 2,71%.

- Por propulsión, los vehículos de combustión interna retuvieron el 88,71% de la participación del mercado de neumáticos de los Estados Unidos en 2024; los vehículos eléctricos de batería registraron una CAGR del 2,72% hasta 2030.

Tendencias e Información del Mercado de Neumáticos de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Flota de Vehículos Envejecida y Mayor Kilometraje por Vehículo | +0.4% | Nacional, concentrado en los estados del Cinturón Solar | Mediano plazo (2-4 años) |

| Aumento de la Mezcla de SUV y Camionetas Ligeras | +0.3% | Nacional, más fuerte en mercados suburbanos | Largo plazo (≥ 4 años) |

| Normas de Eficiencia de Combustible Corporativas y Federales | +0.2% | Nacional, adopción temprana en California | Mediano plazo (2-4 años) |

| Auge del Comercio Electrónico de Neumáticos e Instaladores Móviles | +0.2% | Centros urbanos, en expansión hacia mercados rurales | Corto plazo (≤ 2 años) |

| La Capacidad Doméstica de Neumáticos para Vehículos Eléctricos Desbloquea un Nicho de Alto Margen | +0.1% | Regional, concentrado en centros de manufactura | Largo plazo (≥ 4 años) |

| Mandatos Estatales de Caucho Reciclado | +0.1% | California, en expansión hacia los estados del Noreste | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Flota de Vehículos Envejecida y el Mayor Kilometraje por Vehículo Impulsan la Demanda de Reemplazo

El aumento de la edad promedio de los vehículos a 12,5 años extiende el parque automotor doméstico, pero incrementa la rotación de neumáticos a medida que el desgaste de la suspensión acelera la degradación de la banda de rodadura. Los kilómetros recorridos por vehículo se recuperaron exponencialmente en 2024, igualando los niveles previos a la pandemia y aumentando la intensidad de uso[1]"Tendencias de Volumen de Tráfico Diciembre 2024," Administración Federal de Carreteras, fhwa.dot.gov. Los vehículos más antiguos demandan caucho premium de mayor duración para compensar el aumento de los costos de mantenimiento, orientando a los consumidores hacia líneas de mayor margen. Las flotas han crecido más rápido en los últimos 16 años, creando un efecto multiplicador en la frecuencia de reemplazo. En conjunto, estas condiciones sustentan un volumen estable en el mercado de neumáticos de los Estados Unidos.

La Mezcla de SUV y Camionetas Ligeras Eleva el Tamaño Promedio de Llanta y el Precio de Venta Promedio

Los SUV y las camionetas ligeras representan ahora tres quintas partes de la producción de nuevos vehículos, equipando típicamente llantas de 17 a 20 pulgadas en comparación con las normas de 15 a 16 pulgadas de los sedanes. Estos formatos más grandes generaron precios promedio más altos, mejorando progresivamente el rendimiento de ingresos por unidad. A medida que los fabricantes de automóviles eliminan varias líneas de sedanes, la rueda más grande se convierte en el estándar en lugar del premium. El cambio mejora los márgenes de los fabricantes y eleva el costo de reemplazo que asumen los consumidores, incorporando la expansión de valor dentro del mercado de neumáticos de los Estados Unidos.

Las Normas de Eficiencia de Combustible Corporativas y Federales Favorecen los Radiales de Baja Resistencia a la Rodadura

El mandato CAFE de 50,4 mpg vigente a partir de 2031 posiciona los neumáticos de baja resistencia a la rodadura como componentes obligatorios de cumplimiento normativo[2]"Normas CAFE Finales Año Modelo 2031," Administración Nacional de Seguridad del Tráfico en las Carreteras, nhtsa.gov. La adopción de compuestos de sílice avanzados y diseños de banda de rodadura optimizados puede ofrecer ganancias mínimas de eficiencia de combustible, lo cual es significativo para los fabricantes de automóviles que enfrentan penalizaciones. Dado que la vida útil de los neumáticos se alinea con los plazos regulatorios, la conversión a líneas premium avanza de manera predecible a través de los ciclos de reemplazo, impulsando las categorías ricas en tecnología.

El Auge del Comercio Electrónico de Neumáticos e Instaladores Móviles Amplía el Alcance

Los canales en línea reclaman una participación creciente al combinar precios competitivos con servicio a domicilio. Los instaladores móviles montan y equilibran en el lugar, reduciendo el tiempo de inactividad del consumidor y ampliando el acceso para flotas y conductores con poco tiempo. Las plataformas basadas en datos optimizan el inventario y las rutas, erosionando los márgenes del comercio minorista tradicional. Las marcas directas al consumidor obtienen una ventaja de costos mientras cultivan datos de clientes de primera mano, redefiniendo las reglas competitivas dentro del mercado de neumáticos de los Estados Unidos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del Precio del Caucho Natural y Sintético | -0.2% | Cadenas de suministro globales, procesamiento regional | Corto plazo (≤ 2 años) |

| Los Aranceles de Importación y las Fricciones Comerciales Elevan los Costos de Importación | -0.1% | Nacional, concentrado en los principales puertos | Mediano plazo (2-4 años) |

| Mayor Desgaste de Neumáticos en Vehículos Eléctricos | -0.1% | Centros de adopción de vehículos eléctricos, mercados premium | Mediano plazo (2-4 años) |

| Desplazamiento Urbano hacia el Uso Compartido de Vehículos y la Micromovilidad | -0.1% | Áreas metropolitanas, centros urbanos densos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Precio del Caucho Natural y Sintético

Las interrupciones del suministro en el Sudeste Asiático elevaron el caucho natural en un tercio en 2024, mientras que las fluctuaciones en el costo del petróleo incrementaron los grados sintéticos trimestralmente. El caucho representa hasta dos quintas partes de los insumos de materiales, por lo que la varianza erosiona los márgenes y obliga a frecuentes ajustes de precios. Los clientes del mercado posventa retrasan las compras durante los picos, comprimiendo los volúmenes. Las ventanas de contrato cortas complican la cobertura de riesgos, exponiendo al mercado de neumáticos de los Estados Unidos a choques de costos cíclicos.

El Mayor Desgaste de Neumáticos en Vehículos Eléctricos Eleva el Riesgo de Garantía e Imagen de Marca

El par instantáneo y el mayor peso de la batería acortan la vida útil de los neumáticos de vehículos eléctricos en un tercio, presionando las reservas de garantía y potencialmente dañando la reputación de las marcas premium. Los fabricantes enfrentan una disyuntiva entre desarrollar nuevos compuestos para vehículos eléctricos que podrían sacrificar índices de rendimiento específicos o absorber reclamaciones más costosas. Las experiencias negativas de los primeros adoptantes influyentes podrían amplificarse a través de los canales sociales, planteando riesgos futuros de ingresos para el mercado de neumáticos de los Estados Unidos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Temporada: La Conveniencia de Todas las Estaciones Bajo Presión por la Demanda de Invierno

Los formatos para todas las estaciones representaron el 61,28% de la participación del mercado de neumáticos de los Estados Unidos en 2024, constituyendo la columna vertebral del mercado de neumáticos de los Estados Unidos. Las unidades de invierno, aunque menores, registran una CAGR del 2,65% a medida que tormentas más severas y la conciencia sobre la seguridad reconfiguran las decisiones de compra.

La penetración de los neumáticos de invierno se extiende más allá de las zonas tradicionales de nieve hacia regiones templadas que experimentan condiciones climáticas impredecibles. La certificación de Tres Picos de Montaña con Copo de Nieve diferencia ahora las ofertas, con múltiples lanzamientos en 2024. Los fabricantes de neumáticos para todas las estaciones añaden atributos aptos para la nieve para defender su participación, señalando que los límites estacionales se difuminarán a medida que persista la variabilidad climática.

Por Diseño de Neumático: La Supremacía Radial Encuentra el Impulso de los Neumáticos sin Aire

Los radiales mantuvieron el 89,92% de la participación del mercado de neumáticos de los Estados Unidos en 2024, respaldados por décadas de optimización y escala de capacidad global. A pesar de una participación inferior al 1%, los modelos sin aire avanzaron a una CAGR del 2,67%, aprovechando usos comerciales de nicho que valoran la resistencia a los pinchazos.

El UPTIS de Michelin y los conceptos Air Free de Bridgestone muestran el camino hacia el mercado. Las brechas en el costo de fabricación y la comodidad de conducción restringen actualmente la adopción generalizada, aunque las curvas de aprendizaje tecnológico implican un potencial de paridad a largo plazo que podría realinear el mercado de neumáticos de los Estados Unidos.

Por Tipo de Vehículo: El Liderazgo de los Automóviles de Pasajeros Persiste

Los automóviles de pasajeros entregaron el 65,37% de la participación del mercado de neumáticos de los Estados Unidos en 2024 y paradójicamente crecieron más rápido con una CAGR del 2,76% debido a la electrificación y la demanda de reequipamiento premium. Las camionetas ligeras comerciales se benefician de la logística del comercio electrónico, pero van a la zaga en el ritmo de crecimiento.

La electrificación de flotas favorece los compuestos de alto rendimiento para gestionar el peso y el par adicionales. Las flotas de uso compartido y suscripción enfatizan la longevidad, alterando los criterios de compra respecto a las preferencias de los propietarios individuales. Estas dinámicas sostienen la primacía del segmento de pasajeros, anclando el mercado de neumáticos de los Estados Unidos en su conjunto.

Por Aplicación: El Núcleo en Carretera Enfrenta el Auge Fuera de Carretera

Los ciclos de uso en carretera aseguraron el 74,36% de la participación del mercado de neumáticos de los Estados Unidos en 2024, reflejando la centralidad del transporte por autopista y en zonas urbanas. Las categorías fuera de carretera —construcción, recreación e industrial— crecieron a una CAGR del 2,68%.

La demanda de patrones híbridos todo terreno difumina la división entre en carretera y fuera de carretera a medida que los consumidores buscan versatilidad sin compromisos. Los límites regulatorios sobre la perturbación del suelo impulsan la innovación en el ecodiseño de bandas de rodadura, convirtiendo la gestión ambiental responsable en una característica del mercado de neumáticos de los Estados Unidos.

Por Usuario Final: La Escala OEM Encuentra la Agilidad del Mercado Posventa

Los equipamientos OEM entregaron el 81,21% de la participación del mercado de neumáticos de los Estados Unidos en 2024, subrayando el peso de las relaciones con los fabricantes de automóviles. Sin embargo, los ingresos del mercado posventa se aceleran a una CAGR del 2,78% gracias al comercio electrónico, los instaladores móviles y una selección de marcas más amplia.

Los fabricantes equilibran los volúmenes asegurados de los contratos de fábrica con los mayores márgenes y la recopilación directa de datos de los canales de reemplazo. El comercio minorista digital reduce la barrera de entrada para las marcas retadoras, intensificando la competencia dentro del mercado de neumáticos de los Estados Unidos.

Por Tamaño de Llanta: El Segmento Convencional de 15 a 20 Pulgadas Avanza hacia el Segmento Premium

Las llantas de entre 15 y 20 pulgadas contribuyeron con el 47,68% de la participación del mercado de neumáticos de los Estados Unidos en 2024. Las llantas de más de 20 pulgadas, preferidas por los SUV de lujo, superan los promedios con una CAGR del 2,71%.

Las llantas más grandes elevan la estética y el manejo, justificando precios premium que refuerzan la rentabilidad del fabricante. La complejidad de producción y los mayores insumos de materias primas confieren ventajas a los actores establecidos con amplia capacidad de utillaje, reforzando los beneficios de escala en el mercado de neumáticos de los Estados Unidos.

Por Propulsión: La Dominancia de los Vehículos de Combustión Interna Encuentra el Crecimiento de los Vehículos Eléctricos

Las plataformas de combustión interna aún representan el 88,71% de la participación del mercado de neumáticos de los Estados Unidos en 2024, aunque las unidades eléctricas de batería avanzan a una CAGR del 2,72%, reflejando los incentivos federales y la expansión de la infraestructura de carga.

La reducción de ruido, las clasificaciones de carga más altas y la eficiencia energética definen la ingeniería de neumáticos para vehículos eléctricos, impulsando líneas de productos dedicadas. Los fabricantes deben ejecutar hojas de ruta de investigación y desarrollo paralelas para no ceder participación en un pilar del crecimiento futuro del mercado de neumáticos de los Estados Unidos.

Análisis Geográfico

La divergencia regional da forma al mercado de neumáticos de los Estados Unidos. Los estados del norte registran una mayor adopción de neumáticos de invierno y ciclos estacionales más cortos, mientras que el Cinturón Solar depende de formatos para todas las estaciones alineados con el calor constante. La migración de población hacia las metrópolis del sur amplía la demanda absoluta y acorta los intervalos de reemplazo debido a los trayectos más largos.

California establece precedentes de cumplimiento normativo diferenciados. La tarifa de USD 1,75 por neumático (California impone una tarifa de USD 1,75 sobre cada neumático nuevo adquirido, según lo establecido en la subdivisión) financia un programa que recicló más de quinientos millones de unidades en 2024, logrando una tasa de recuperación de casi cuatro quintas partes. Los fabricantes suelen diseñar líneas nacionales para cumplir con las especificaciones de California, obteniendo eficiencias de escala y protegiéndose ante una probable alineación federal.

La capacidad de manufactura se concentra en Ohio, Tennessee y Carolina del Sur, aprovechando reservas de mano de obra calificada y la proximidad a las plantas OEM. El anuncio de ENSO sobre una instalación de carbono neutro subraya la confianza en la producción doméstica, añadiendo 2.400 empleos y alineándose con los imperativos ESG. Tales inversiones anclan la resiliencia de la cadena de suministro y estimulan las economías locales, apoyando el crecimiento sostenido en el mercado de neumáticos de los Estados Unidos.

Panorama Competitivo

La intensidad competitiva se centra en la tecnología, no en el precio. Michelin, Goodyear y Bridgestone se apoyan en avances en ciencia de materiales y productos habilitados por datos como Goodyear SightLine para mantener la diferenciación.

La consolidación avanzó en 2024: Goodyear desinvirtió las operaciones de Dunlop a Sumitomo por USD 701 millones, mientras que Yokohama adquirió el brazo fuera de carretera de Goodyear por USD 905 millones[3]"Goodyear Completa la Transacción Dunlop Américas," Goodyear, goodyear.com. Estos movimientos agudizan el enfoque estratégico y recalibran los nichos especializados.

Los neumáticos integrados con sensores generan ingresos por servicios a través del mantenimiento predictivo, vinculando más estrechamente a los clientes con los proveedores. Los procesos sostenibles —desde el caucho sintético de base biomásica hasta la manufactura de cero emisiones netas— emergen como elementos competitivos esenciales. Las marcas directas al consumidor explotan la fluidez digital para erosionar la participación de los actores establecidos, aunque la escala y el valor de marca aún favorecen a los jugadores consolidados en el mercado de neumáticos de los Estados Unidos.

Líderes de la Industria de Neumáticos de los Estados Unidos

Bridgestone Corporation

Michelin SCA

Goodyear Tire & Rubber Co.

Continental AG

Hankook Tire & Technology

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Michelin North America lanzó el neumático para camión Agilis HD para Todas las Estaciones con certificación 3PMSF y CurbGuard para flotas urbanas.

- Febrero de 2025: Michelin introdujo el BFGoodrich g-Force Phenom T/A, una línea de verano de ultra alto rendimiento que se lanza en 50 tamaños.

- Enero de 2025: Michelin presentó el Primacy 5, que ofrece una vida útil un 18% más larga que su predecesor y una frenada en mojado mejorada; 87 tamaños se comercializan en 2025.

Alcance del Informe del Mercado de Neumáticos de los Estados Unidos

| Verano |

| Invierno |

| Todas las Estaciones |

| Radial |

| Diagonal |

| No Neumático / Sin Aire |

| Motocicletas |

| Automóviles de Pasajeros |

| Vehículos Comerciales Ligeros |

| Camiones Comerciales Pesados y Autobuses |

| Fuera de Carretera y Especialidad (Minería, Agricultura, Carreras y Otros) |

| En Carretera |

| Fuera de Carretera |

| OEM |

| Posventa |

| Menos de 15 pulgadas |

| 15 – 20 pulgadas |

| Más de 20 pulgadas |

| Vehículos de Combustión Interna |

| Vehículos Eléctricos de Batería |

| Vehículos Híbridos y de Pila de Combustible |

| Por Temporada | Verano |

| Invierno | |

| Todas las Estaciones | |

| Por Diseño de Neumático | Radial |

| Diagonal | |

| No Neumático / Sin Aire | |

| Por Tipo de Vehículo | Motocicletas |

| Automóviles de Pasajeros | |

| Vehículos Comerciales Ligeros | |

| Camiones Comerciales Pesados y Autobuses | |

| Fuera de Carretera y Especialidad (Minería, Agricultura, Carreras y Otros) | |

| Por Aplicación | En Carretera |

| Fuera de Carretera | |

| Por Usuario Final | OEM |

| Posventa | |

| Por Tamaño de Llanta | Menos de 15 pulgadas |

| 15 – 20 pulgadas | |

| Más de 20 pulgadas | |

| Por Propulsión | Vehículos de Combustión Interna |

| Vehículos Eléctricos de Batería | |

| Vehículos Híbridos y de Pila de Combustible |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de neumáticos de los Estados Unidos?

El tamaño del mercado de neumáticos de los Estados Unidos alcanzó los USD 56,27 mil millones en 2025.

¿Qué tan rápido está creciendo la demanda de neumáticos específicos para vehículos eléctricos?

Los equipamientos de vehículos eléctricos de batería avanzan a una CAGR del 2,72% hasta 2030.

¿Qué categoría de tamaño de llanta se está expandiendo más rápidamente?

Las llantas de más de 20 pulgadas registran la CAGR más rápida del 2,71% impulsada por la creciente adopción de SUV de lujo.

¿Por qué los neumáticos de invierno están ganando participación?

Los eventos climáticos más severos y la mayor disponibilidad de la certificación 3PMSF impulsan las ventas de neumáticos de invierno a una CAGR del 2,65%.

¿Cómo afectan las tarifas estatales de reciclaje a los precios?

La tarifa de USD 1,75 por neumático de California financia las tasas de recuperación y añade un costo modesto que los fabricantes trasladan en California y, en ocasiones, a nivel nacional.

¿Qué canal de distribución está creciendo más rápido?

El mercado posventa, respaldado por el comercio electrónico y la instalación móvil, registra una CAGR del 2,78% hasta 2030.

Última actualización de la página el: