Größe und Marktanteil des afrikanischen Reifenmarkts

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

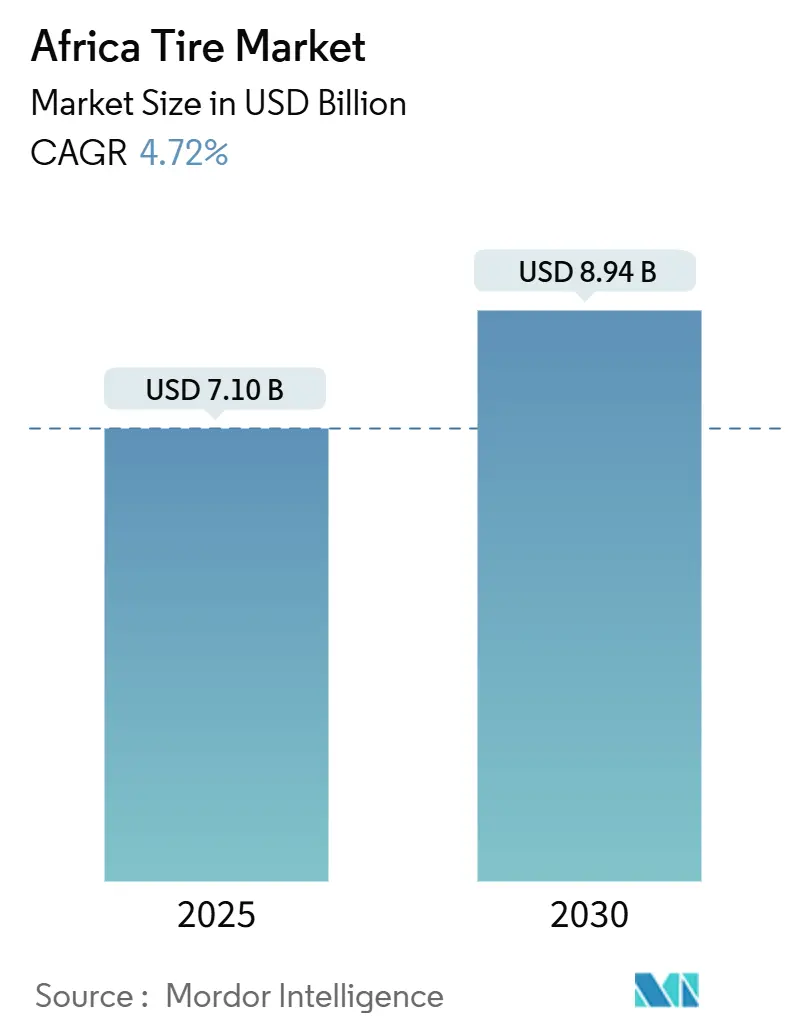

| Marktgröße (2025) | 7.10 Milliarden US-Dollar |

| Marktgröße (2030) | 8.94 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 4.72% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des afrikanischen Reifenmarkts von Mordor Intelligence

Die Größe des afrikanischen Reifenmarkts wird im Jahr 2025 auf 7,10 Milliarden USD geschätzt und soll bis 2030 einen Wert von 8,94 Milliarden USD erreichen, was einem CAGR von 4,72 % über den Zeitraum entspricht. Diese moderate Expansion verbirgt eine tiefgreifende Neuausrichtung, die durch die Modernisierung der Infrastruktur, den Ausbau der Transportkorridore im Rahmen der Afrikanischen Kontinentalen Freihandelszone (AfCFTA) und den preisgetriebenen Vormarsch chinesischer Hersteller vorangetrieben wird. Chinesische Marken sichern sich durch lokalisierte Werke und aggressive Preisgestaltung Marktanteile und verdrängen zunehmend europäische Anbieter. Die rasche Motorisierung in ressourcenreichen Volkswirtschaften weitet die Ersatznachfrage aus, während digitale Flottenmanagement-Tools gewerbliche Flotten in Richtung hochwertiger Radialprodukte lenken. Währungsvolatilität und regulatorische Beschränkungen bei der Einfuhr von Gebrauchtreifen fördern gleichzeitig lokale Fertigungsambitionen in Nigeria, Ägypten und Kenia und signalisieren neue Chancen für Akteure, die Kosteneffizienz mit regulatorischer Stärke verbinden können.

Wichtigste Erkenntnisse des Berichts

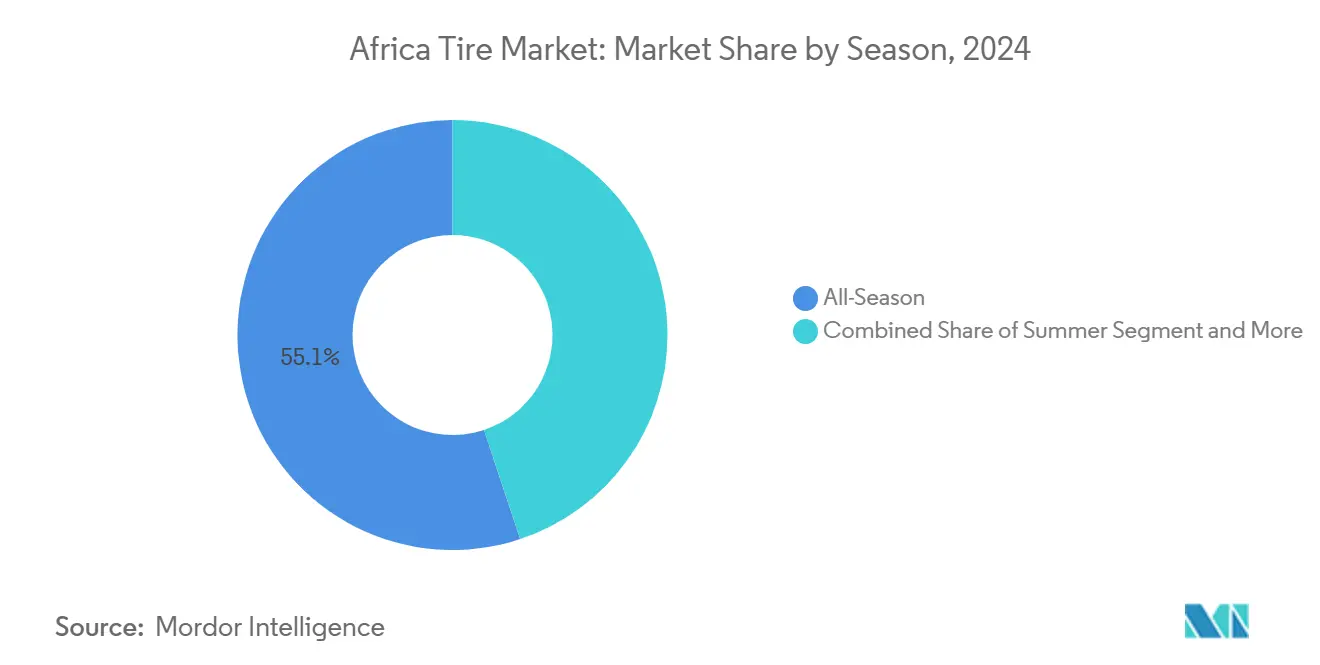

- Nach Saison entfielen im Jahr 2024 55,13 % des Marktanteils des afrikanischen Reifenmarkts auf Allwetterlinien; Sommerdesigns verzeichneten bis 2030 den schnellsten CAGR von 5,64 %.

- Nach Reifendesign dominierte die Radialbauweise im Jahr 2024 mit einem Anteil von 91,25 % am afrikanischen Reifenmarkt; nicht-pneumatische, luftlose Formate wachsen bis 2030 mit einem CAGR von 6,71 %.

- Nach Fahrzeugtyp entfielen im Jahr 2024 39,44 % des Marktanteils des afrikanischen Reifenmarkts auf Personenkraftwagen, die bis 2030 mit einem CAGR von 4,97 % wachsen werden.

- Nach Anwendung entfielen im Jahr 2024 73,15 % des Marktanteils des afrikanischen Reifenmarkts auf den Straßenbereich, der bis 2030 weiterhin mit einem CAGR von 5,15 % wachsen wird.

- Nach Endnutzer hielt der Aftermarket im Jahr 2024 78,66 % des afrikanischen Reifenmarkts, während die OEM-Nachfrage bis 2030 einen CAGR von 6,04 % verzeichnet.

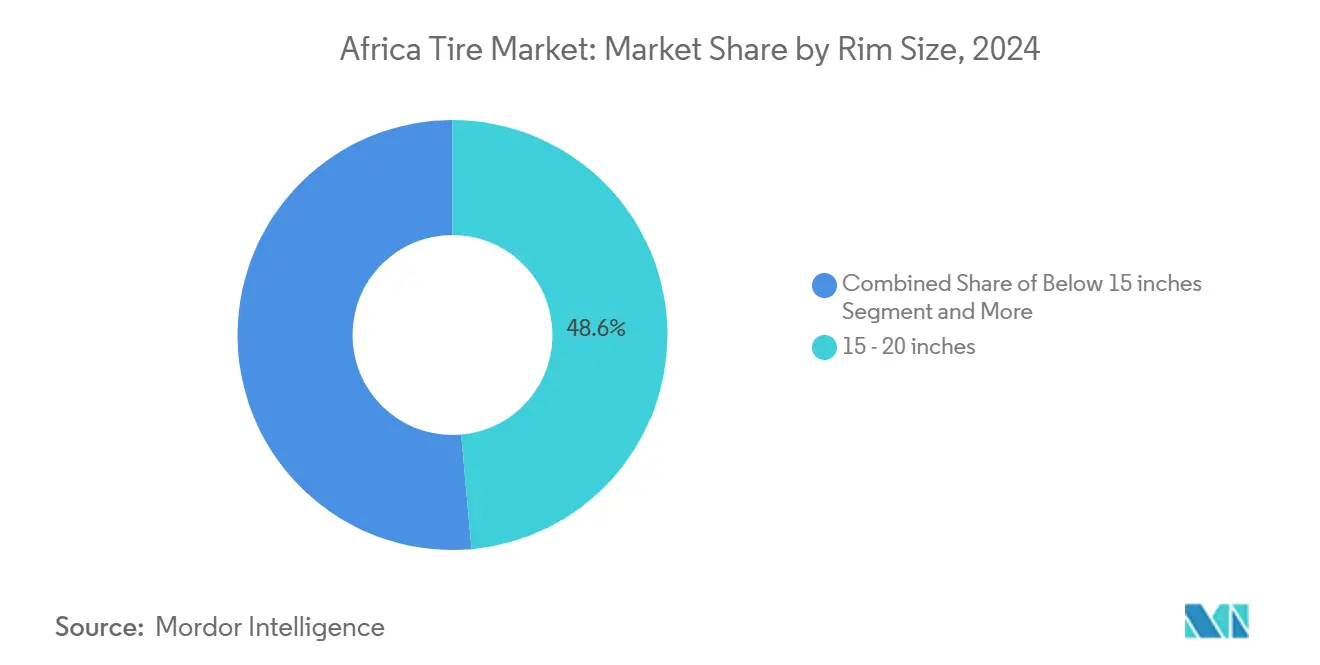

- Nach Felgengröße entfielen im Jahr 2024 48,55 % des afrikanischen Reifenmarkts auf Reifen von 15 bis 20 Zoll, während das Segment über 20 Zoll bis 2030 voraussichtlich einen CAGR von 5,87 % verzeichnen wird.

- Nach Antrieb dominierten Fahrzeuge mit Verbrennungsmotor im Jahr 2024 mit 90,24 % des afrikanischen Reifenmarkts, während die Nachfrage nach batterieelektrischen Fahrzeugen bis 2030 mit einem CAGR von 9,49 % wachsen wird.

- Nach Land führte Algerien im Jahr 2024 mit einem Anteil von 26,75 % am afrikanischen Reifenmarkt; die Demokratische Republik Kongo verzeichnet bis 2030 den stärksten CAGR von 6,21 %.

Trends und Erkenntnisse zum afrikanischen Reifenmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsender Fahrzeugbestand und Motorisierung | +1.2% | Nigeria, Südafrika, Algerien | Mittelfristig (2–4 Jahre) |

| Expansion chinesischer Reifenhersteller | +1.1% | Marokko, Kenia, Nigeria, Ägypten | Mittelfristig (2–4 Jahre) |

| Ausbau der Straßeninfrastruktur im Rahmen der AfCFTA | +0.9% | Kontinentalafrika, Schwerpunkt Westafrika | Langfristig (≥ 4 Jahre) |

| Nachfrage nach erschwinglichen Ersatzreifen | +0.8% | Nigeria, Kenia, Tansania, Ghana | Kurzfristig (≤ 2 Jahre) |

| Staatliche Anreize für lokale Kapazitäten | +0.4% | Nigeria, Ägypten, Südafrika | Langfristig (≥ 4 Jahre) |

| Einführung digitaler Flottenmanagement-Lösungen | +0.3% | Südafrika, Demokratische Republik Kongo, Ghana, Botswana | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsender Fahrzeugbestand und steigende Motorisierungsrate in Afrika

Nigeria importierte im Jahr 2023 Kraftfahrzeuge im Wert von 1,47 Billionen NGN, was eine Lücke signalisiert, die Ersatzreifenlieferanten zu schließen versuchen [1]„Außenhandelsbericht Q4 2024,” Nationales Statistikamt Nigeria, nigerianstat.gov.ng. Steigende Einkommen in ölexportierenden Staaten wie Algerien und Angola haben den Besitz von Personenkraftwagen erhöht und eine robuste Nachfrage nach Budget- und Mittelklassereifen erzeugt. Das Flottenwachstum bei Fahrdienstvermittlern und informellen Taxidiensten vergrößert den täglichen Ersatzpool, während die Verbreitung von Zweirädern in überfüllten Städten die Volumina bei kleinen Felgengrößen vervielfacht. Die Saisonalität wird mit zunehmender Reife der städtischen Mobilität weniger ausgeprägt, sodass Lagerhäuser das ganze Jahr über bevorratet bleiben. Händler mit flexiblen Bestandsstrategien verschaffen sich inmitten dieser Schwankungen einen Vorteil.

Expansion der Vertriebsnetze chinesischer Reifenhersteller (Preiswettbewerbsfähigkeit)

Das marokkanische Werk von Qingdao Sentury Tire Co., Ltd. und das Kenia-Werk von Linglong veranschaulichen einen strategischen Schwenk von reinem Export hin zu regionaler Fertigung, der Versandkosten senkt und das Währungsrisiko mindert. Die lokale Produktion gewährt Zollerleichterungen im Rahmen regionaler Handelsabkommen und macht chinesische Angebote günstiger als europäische Linien. Einmal etabliert, können diese Werke benachbarte Märkte wie Senegal oder Uganda innerhalb weniger Tage beliefern, was Vorlaufzeiten verkürzt und maßgeschneiderte Profilmuster für lokale Straßenverhältnisse ermöglicht.

Rasche Entwicklungsprogramme für Straßeninfrastruktur (z. B. AfCFTA-Korridore)

Projekte wie der Abidjan-Lagos-Highway erschließen Fernfrachtkorridore, die langlebige Lkw- und Busradialreifen erfordern [2]„AfCFTA-Korridorprojekte,” Wirtschaftskommission der Vereinten Nationen für Afrika, uneca.org. Besserer Straßenbelag verlagert die Präferenz von Diagonalreifen hin zu kraftstoffeffizienten Radialreifen und erhöht die Preisniveaus. Auf Baustellen eingesetzte Baumaschinen verbrauchen zusätzliche Geländereifen und vergrößern die Nischen im Schwerlastbereich. Verbesserte Konnektivität verkürzt auch die Lieferzeiten und ermöglicht Hub-and-Spoke-Lagermodelle. Lieferanten, die entlang dieser Korridore Vor-Ort-Service anbieten können, gewinnen Kundenbindungs- und Upselling-Möglichkeiten.

Wachsende Nachfrage nach erschwinglichen Ersatzreifen über informelle Kanäle

In Nigeria entfällt ein erheblicher Anteil des Einzelhandelsumsatzes auf informelle Händler, die Marken bevorzugen, die kleinere Chargen liefern und barzahlungsfreundliche Konditionen anbieten können. Chinesische Hersteller nutzen ihre Kostenführerschaft und flexible Verpackung, um diese Anforderung zu erfüllen, und umgehen dabei häufig formelle Importeure. Die Erschließung ländlicher Gebiete hängt von Motorrad- und Minibusfahrern ab, deren Kaufzyklen kurz, aber volumenintensiv sind. Die Qualitätswahrnehmung bleibt gegenüber der Preissensibilität nachrangig, doch wiederkehrende Sicherheitskampagnen könnten die Standards schrittweise anheben und regelkonforme Hersteller belohnen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Währungsabwertung und Einfuhrzölle | –0.9% | Nigeria, Ägypten, Ghana, Kenia | Kurzfristig (≤ 2 Jahre) |

| Volatile Natur- und Synthesekautschukpreise | –0.7% | Importabhängige Staaten | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte Kautschuklieferkette | –0.4% | West- und Zentralafrika | Langfristig (≥ 4 Jahre) |

| Regulatorische Verschärfung bei Importen | –0.3% | Kenia, Südafrika, Nigeria | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Währungsabwertung und Schwankungen bei Einfuhrzöllen

Die nigerianische Naira und das ägyptische Pfund haben seit 2024 jeweils mehr als 50 % ihres Wertes verloren, was die Einfuhrkosten für Reifen in die Höhe treibt und die Kaufkraft der Verbraucher einschränkt [3]„Regionaler Wirtschaftsausblick Subsahara-Afrika,” Internationaler Währungsfonds, imf.org. Händler müssen allein zur Bestandssicherung höheres Betriebskapital vorhalten, was die Finanzierungsbelastung erhöht. Als Reaktion darauf verpflichten sich mehrere Importeure zur teilweisen lokalen Montage, was auf eine schrittweise, aber unumkehrbare Neugestaltung der Lieferkette hindeutet.

Volatile Natur- und Synthesekautschukpreise

Globale Kautschukengpässe haben die Inputkosten auf Jahrzehnthochs getrieben und afrikanische Produzenten, die trotz der steigenden Latexexporte der Côte d'Ivoire auf Auslandsversorgung angewiesen sind, unter Druck gesetzt. Preisspitzen bereiten budgetorientierten Händlern Planungsprobleme und zwingen sie entweder zur Margenreduzierung oder zu Preiserhöhungen im Einzelhandel, die die Nachfrage dämpfen. Absicherungsinstrumente sind in Schwellenmärkten rar, was mittelständische Akteure besonders anfällig macht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Saison: Wachsende Akzeptanz von Sommerreifen in nördlichen Märkten

Allwetterprodukte dominieren nach wie vor den afrikanischen Reifenmarkt mit einem Marktanteil von 55,13 %, doch algerische und marokkanische Flottenmanager schreiben nun hitzebeständige Mischungen vor, um Wüstenautobahnen standzuhalten. Anbieter, die auf Temperaturextreme ausgelegt sind, erzielen Aufpreise, die höhere Kautschukmischungskosten ausgleichen. Sommerreifen sollen mit einem CAGR von 5,64 % wachsen und damit den breiteren afrikanischen Reifenmarkt übertreffen.

In anderen Regionen bevorzugen tropische Klimazonen flexible Allwetterkautschuke, die intermittierenden Niederschlägen standhalten. Multinationale Händler führen daher doppelte Sortimente: hochsiliziumhaltige Sommerlinien für den Maghreb und Mehrzweckprofile für Straßen südlich der Sahara. Die saisonale Segmentierung spiegelt somit eher klimatische Zonen als wirtschaftliche Schichten wider und belohnt Unternehmen mit regionalisierter Forschung und Entwicklung.

Nach Reifendesign: Radialvorherrschaft trifft auf Experimente mit luftlosen Reifen

Radialreifen generierten im Jahr 2024 91,25 % des afrikanischen Reifenmarkts, ein Beweis für ihren geringeren Rollwiderstand und ihre längere Profillebensdauer. Bergbaukonzerne in Südafrika und der Demokratischen Republik Kongo erproben jedoch nicht-pneumatische, luftlose Formate, die bis 2030 mit 6,71 % wachsen. Diese luftlosen Modelle eliminieren Ausfallzeiten durch Reifenpannen, ein wesentlicher Kostenfaktor, wo Gerätemieten die Stundenkosten erheblich übersteigen.

Aufgrund etablierter Servicenetzwerke und Runderneuerungsinfrastruktur bleiben Mainstream-Personen- und Lkw-Betreiber Radialreifen treu. Dennoch deuten OEM-Partnerschaften für Steinbruch-Lkw darauf hin, dass die luftlose Technologie auf andere Nutzfahrzeuge übergreifen könnte, sobald sich Skaleneffekte verbessern. Akteure, die jetzt in Polymer-Verbundarchitekturen investieren, können frühe Anwender und Vordenker-Prestige gewinnen.

Nach Fahrzeugtyp: Personenkraftwagen dominieren, aber gewerbliche Flotten beschleunigen

Personenkraftzeuganpassungen repräsentierten im Jahr 2024 39,44 % des Marktanteils des afrikanischen Reifenmarkts und werden jährlich um 4,97 % wachsen, gestützt durch steigende persönliche Mobilität. E-Commerce und Bauwirtschaft lassen jedoch die Volumina bei leichten Nutzfahrzeugen und schweren Lkw anschwellen. Höhere Achslasten führen zu häufigeren Reifenwechseln und vergrößern die Wertpools für Lieferanten in diesem Segment.

Die Nachfrage nach Zweirädern florierte in Lagos, Nairobi und Kampala, als Fahrdienstvermittler ihre Motorradtaxi-Flotten ausbauten. Geländelinien für Bagger und Lader sind volumenmäßig eine Nische, aber margenstark. Hersteller, die sich über diese Segmente diversifizieren, sichern sich gegen eine verlangsamende Personenkraftwagen-Fluktuation ab und erschließen gleichzeitig häufigere gewerbliche Zyklen.

Nach Anwendung: Straßenvorherrschaft mit Geländemomentum

Im Jahr 2024 kontrollierten Straßenkategorien 73,15 % des afrikanischen Reifenmarkts, was das wachsende asphaltierte Straßennetz des Kontinents widerspiegelt. Das Segment soll bis 2030 ebenfalls mit einem CAGR von 5,15 % wachsen. Neuer Asphalt unterstützt höhere Geschwindigkeiten und erfordert stärkere Profilmischungen, was die Premiumisierung fördert.

Geländesegmente wachsen dank Bergbaukonzessionen im kupferreichen Katanga und Goldgürteln in Ghana. Spezialisierte Profildesigns liefern überlegene Traktion auf losem Untergrund und erzielen Preisaufschläge von bis zu 35 %. Marken, die anwendungsspezifisches Engineering anbieten, gewinnen Budgetanteile bei Flottenverantwortlichen, die auf Betriebszeit fokussiert sind.

Nach Endnutzer: Aftermarket-Volumen trifft auf OEM-Wachstumsschübe

Der Aftermarket erfasste im Jahr 2024 78,66 % des Marktanteils des afrikanischen Reifenmarkts, verankert durch den Zufluss von Gebrauchtfahrzeugen und ein weitverzweigtes informelles Einzelhandelsnetz. Städte der dritten Ebene verlassen sich auf Kleinhändler, die sofortige Verfügbarkeit über Markenprestige stellen und Großbestellungen auf kostenfokussierte asiatische Anbieter lenken.

OEM-Verkäufe werden zwischen 2025 und 2030 um 6,04 % wachsen, da Finanzierungsmodelle Neuwagen für Haushalte mit mittlerem Einkommen erschwinglich machen. Lokale Montagewerke in Südafrika und Marokko schreiben globale Tier-1-Marken vor und belohnen Lieferanten, die strenge Homologations- und Just-in-Time-Lieferanforderungen erfüllen können. Die Balance zwischen beiden Kanälen ist entscheidend für die Optimierung von Volumen und Marge.

Nach Felgengröße: Mittelgroße Felgen führen, größere Durchmesser steigen

Das Segment von 15 bis 20 Zoll generierte im Jahr 2024 48,55 % des Marktanteils des afrikanischen Reifenmarkts, gestützt durch Kompaktlimousinen und leichte Lkw. Doch Größen über 20 Zoll werden einen CAGR von 5,87 % verzeichnen, da die Beliebtheit von SUVs steigt und Bauflotten wachsen. Größere Durchmesser erzielen höhere Durchschnittsverkaufspreise und verbessern die Bruttomargen der Hersteller.

Die Nachfrage nach Reifen unter 15 Zoll nimmt ab, da Kleinstwagen in Ballungszentren an Beliebtheit verlieren, wo Fahrkomfort und Statussignalisierung größere Räder motivieren. Hersteller, die die SKU-Komplexität in diesem schrumpfenden Segment reduzieren, können Kapazitäten für schnell wachsende große Formate umwidmen.

Nach Antrieb: Dominanz von Verbrennungsmotoren, Rückenwind durch Elektrofahrzeuge

Fahrzeuge mit Verbrennungsmotor hielten im Jahr 2024 90,24 % des Marktanteils des afrikanischen Reifenmarkts, doch Elektrofahrzeuge werden jährlich um 9,49 % wachsen, angeführt durch Südafrikas Steuerrabattsystem und Marokkos Ladekorridore. Elektrofahrzeugreifen erfordern geringeren Rollwiderstand und schallabsorbierende Profilblöcke, was Premiummarken zu Investitionen in Forschung und Entwicklung veranlasst.

Die Akzeptanz von Hybridfahrzeugen ist bescheiden, signalisiert aber künftige Diversifizierung. Lieferanten, die jetzt elektrofahrzeugzentrierte Mischungen erproben, werden als First Mover Goodwill gewinnen, wenn Netzausbau und sinkende Batteriepreise die Elektrifizierung tiefer in Taxi- und Lieferflotten vorantreiben.

Geografische Analyse

Algerien trug im Jahr 2024 26,75 % zum Marktanteil des afrikanischen Reifenmarkts bei, gestützt durch Kohlenwasserstoffeinnahmen, die Importkanäle offen und die Verbraucherliquidität stabil halten. Zollfreier Zugang zu europäischen Häfen verkürzt Vorlaufzeiten und kommt Händlern zugute, die mittelklassige Radialreifen anbieten. Die Inflation blieb 2025 moderat und bewahrte die Kaufkraft privater Autobesitzer und Taxikooperativen.

Die Demokratische Republik Kongo soll bis 2030 einen CAGR von 6,21 % verzeichnen, den höchsten im gesamten afrikanischen Reifenmarkt. Chinesisch finanzierte Infrastrukturprojekte und der Kupfer-Kobalt-Bergbau treiben den Kauf schwerer Lkw voran. Obwohl logistische Hürden bestehen bleiben, können Lieferanten, die mit lokalen Großhändlern kooperieren, Hafenengpässe umgehen, indem sie über Angolas Atlantikhäfen routen.

Das Cluster der übrigen afrikanischen Länder bietet ein vielfältiges Bild. Nigerias großer, aber währungsbelasteter Markt schwenkt auf inländisch montierte Reifen um, da die Naira-Schwäche die Importrechnungen aufbläht. Südafrikas reifer OEM-Sektor sichert die Basisnachfrage und setzt strenge Qualitätsprüfungen durch, die globale Tier-1-Marken begünstigen. Kenia entwickelt sich zu einem ostafrikanischen Fertigungs-Gateway, gestärkt durch Linglongs Werk, das Uganda, Tansania und Ruanda innerhalb von 24 Stunden beliefern wird. Wechselkursstabilität und verbesserte Straßendichte geben diesen Staaten einen berechenbaren Verbrauchsausblick.

Wettbewerbslandschaft

Globale Marktführer wie Michelin, Bridgestone und Continental genießen einen Ruf für Langlebigkeit und technologische Tiefe und bedienen Premium-Stadtkunden sowie OEM-Erstausrüstungen. Chinesische Herausforderer – Zhongce Rubber, Triangle Tyre, Sailun und Linglong – gewinnen durch lokale Werke Marktanteile, die die Einfuhrkosten erheblich senken.

Die vertikale Integration nimmt zu. Das Werk von Qingdao Sentury Tire Co., Ltd. in Marokko bezieht Kautschukadditive lokal und nutzt den Hafen Tanger Med für eine schnelle Distribution. Michelin erprobt in Südafrika Laufflächen aus Recyclingmaterialien, um Anforderungen der Kreislaufwirtschaft zu erfüllen, und zielt dabei auf Flottenclients ab, die ESG-Kennzahlen priorisieren. Linglong unterzeichnete ein Memorandum mit kenianischen Behörden zur Ausbildung von Technikern und verankert die Marke damit im Serviceökosystem.

Technologie ist das nächste Schlachtfeld. Bridgestones webverbundene „Tirematics”-Plattform und Continentals ContiConnect Live zielen auf Bergbauflotten ab, die vorausschauende Wartung fordern. Chinesische Unternehmen kontern mit kostengünstigeren Sensorkits, die in Premium-SKUs gebündelt werden, und verringern so den Unterschied. Da Regierungen die Homologationsprüfungen verschärfen, wird die Compliance-Kapazität zunehmend zwischen ernsthaften Wettbewerbern und Mitläufern unterscheiden.

Marktführer der afrikanischen Reifenbranche

Michelin

Bridgestone Corporation

The Goodyear Tire & Rubber Company

Continental AG

Zhongce Rubber Group Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: CFAO Mobility Kenya hat einen bedeutenden Schritt unternommen und Tyre Distribution Africa (TYDIA) übernommen. Mit dieser Übernahme wird CFAO Mobility Kenya zum offiziellen Händler für Michelin- und BF Goodrich-Reifen in Ostafrika. Dieser strategische Schritt unterstreicht das Engagement von CFAO Mobility Kenya, sein Automobilportfolio zu stärken und überlegene Kundenlösungen in der gesamten Region anzubieten.

- Januar 2025: Linglong Tire, ein führender Reifenhersteller aus China, plant die Errichtung eines Werks in Kenia mit Blick auf den weitläufigen afrikanischen Markt. Diese Initiative fügt sich nahtlos in die Bemühungen der Regierung ein, globale Unternehmen anzuziehen, und festigt Kenias Ruf als erstklassiger Standort für ausländische Investitionen.

- Oktober 2024: Das Werk von Sentury in Marokko erreichte einen bedeutenden Meilenstein, als es seine ersten 17-Zoll- und 18-Zoll-Reifen produzierte und damit offiziell seinen Betrieb aufnahm.

- Juli 2024: Tiger Wheel & Tyre, ein prominenter südafrikanischer Einzelhändler, eröffnete in nur sechs Wochen sechs neue Filialen in Südafrika und Namibia. Diese rasche Expansion unterstreicht das 57-jährige Erbe der Marke und ihre einflussreiche Rolle in Südafrikas Kfz-Servicelandschaft.

Berichtsumfang des afrikanischen Reifenmarkts

| Sommer |

| Winter |

| Allwetter |

| Radial |

| Diagonal |

| Nicht-pneumatisch / Luftlos |

| Zweiräder |

| Personenkraftwagen |

| Leichte Nutzfahrzeuge |

| Schwere Nutzfahrzeuge und Busse |

| Geländefahrzeuge und Spezialfahrzeuge (Geländefahrzeuge, Landwirtschaft, Bergbau, Rennsport) |

| Straße |

| Gelände (Bau, Bergbau, Landwirtschaft) |

| OEM |

| Aftermarket (Ersatz und Runderneuerung) |

| Unter 15 Zoll |

| 15 – 20 Zoll |

| Über 20 Zoll |

| Fahrzeuge mit Verbrennungsmotor |

| Batterieelektrische Fahrzeuge |

| Hybrid- und Brennstoffzellenfahrzeuge |

| Algerien |

| Demokratische Republik Kongo |

| Sudan |

| Libyen |

| Tschad |

| Übriges Afrika |

| Nach Saison | Sommer |

| Winter | |

| Allwetter | |

| Nach Reifendesign | Radial |

| Diagonal | |

| Nicht-pneumatisch / Luftlos | |

| Nach Fahrzeugtyp | Zweiräder |

| Personenkraftwagen | |

| Leichte Nutzfahrzeuge | |

| Schwere Nutzfahrzeuge und Busse | |

| Geländefahrzeuge und Spezialfahrzeuge (Geländefahrzeuge, Landwirtschaft, Bergbau, Rennsport) | |

| Nach Anwendung | Straße |

| Gelände (Bau, Bergbau, Landwirtschaft) | |

| Nach Endnutzer | OEM |

| Aftermarket (Ersatz und Runderneuerung) | |

| Nach Felgengröße | Unter 15 Zoll |

| 15 – 20 Zoll | |

| Über 20 Zoll | |

| Nach Antrieb | Fahrzeuge mit Verbrennungsmotor |

| Batterieelektrische Fahrzeuge | |

| Hybrid- und Brennstoffzellenfahrzeuge | |

| Nach Land | Algerien |

| Demokratische Republik Kongo | |

| Sudan | |

| Libyen | |

| Tschad | |

| Übriges Afrika |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der afrikanische Reifenmarkt im Jahr 2025?

Die Größe des afrikanischen Reifenmarkts beträgt im Jahr 2025 7,10 Milliarden USD und soll bis 2030 einen Wert von 8,94 Milliarden USD erreichen.

Wie hoch ist die erwartete Wachstumsrate der Reifennachfrage in Afrika?

Die Gesamtnachfrage soll zwischen 2025 und 2030 mit einem CAGR von 4,72 % wachsen.

Welches Land führt derzeit die Verkäufe auf dem Kontinent an?

Algerien hält 26,75 % des Umsatzes von 2024 und profitiert von Kohlenwasserstoffeinnahmen, die die Importkanäle liquide halten.

Welches Reifensegment wächst nach Design am schnellsten?

Nicht-pneumatische, luftlose Formate weisen mit 6,71 % den höchsten CAGR auf, dank Anwendungsfällen im Bergbau und bei Schwerlastgeräten.

Seite zuletzt aktualisiert am: