Tamaño y Participación del Mercado de Neumáticos de Sudáfrica

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

| Tamaño del Mercado (2025) | 1.72 Mil millones de dólares |

| Tamaño del Mercado (2030) | 2.38 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.69% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Neumáticos de Sudáfrica por Mordor Intelligence

El tamaño del mercado de neumáticos de Sudáfrica se sitúa en USD 1,72 mil millones en 2025 y se proyecta que alcance USD 2,38 mil millones en 2030, avanzando a una CAGR del 6,69%, lo que subraya un impulso saludable en la cadena de suministro automotriz del país. La radialización de automóviles de pasajeros y vehículos comerciales, las mejoras de infraestructura en corredores de carga y los ciclos sostenidos de renovación de flotas sustentan la demanda a pesar de las presiones sobre los márgenes derivadas de la volatilidad de las materias primas. Las salvaguardas regulatorias, como los derechos antidumping de mayo de 2025 sobre neumáticos chinos, protegen la producción local, mientras que el creciente lanzamiento de vehículos eléctricos crea un segmento premium para neumáticos de baja resistencia a la rodadura. Los fabricantes de neumáticos aceleran el comercio minorista digital, incluida la instalación móvil y el comercio electrónico, para atender a los clientes urbanos que esperan instalación el mismo día. Los proyectos mineros y de construcción continúan impulsando los volúmenes fuera de carretera (OTR), garantizando que el mercado de neumáticos de Sudáfrica mantenga una exposición equilibrada entre aplicaciones en carretera y fuera de carretera.

Conclusiones Clave del Informe

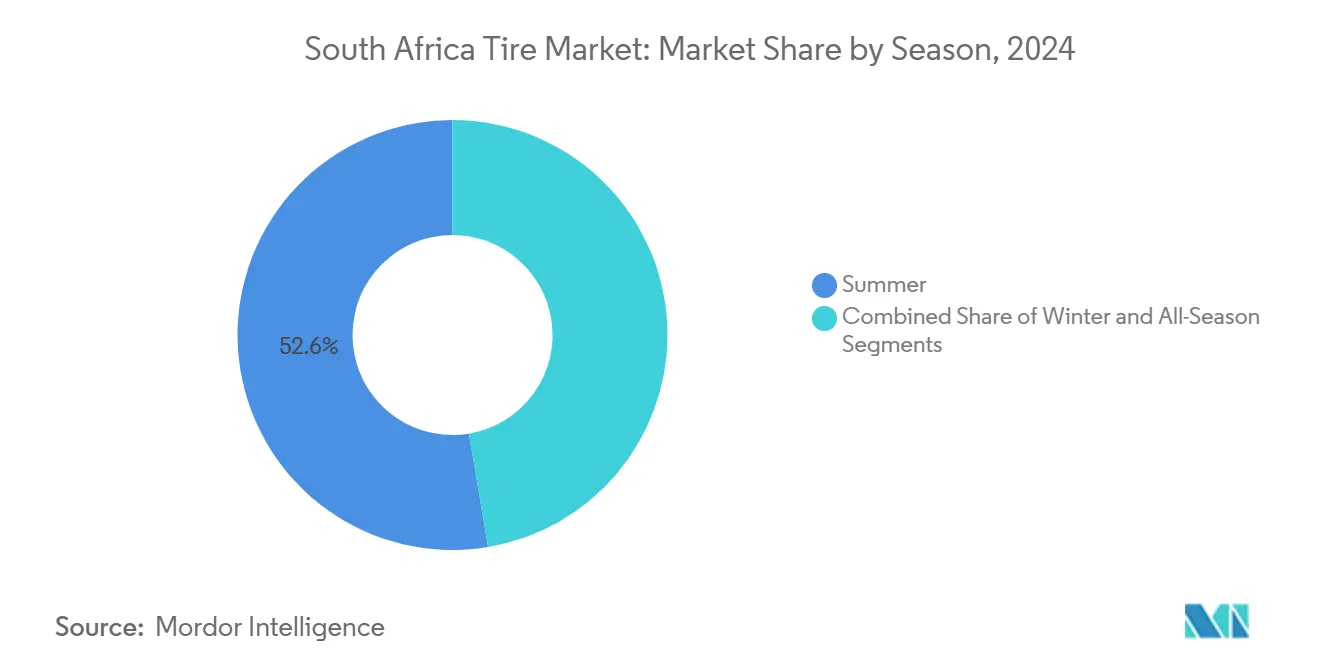

- Por temporada, los neumáticos de verano lideraron con una participación de ingresos del 52,64% del mercado de neumáticos de Sudáfrica en 2024, mientras que se prevé que los neumáticos de invierno se expandan a una CAGR del 7,81% hasta 2030.

- Por diseño de neumático, la tecnología radial capturó el 89,09% de la participación del mercado de neumáticos de Sudáfrica en 2024; se proyecta que los diseños no neumáticos avancen a una CAGR del 12,15% hasta 2030.

- Por tipo de vehículo, los automóviles de pasajeros representaron el 44,54% del tamaño del mercado de neumáticos de Sudáfrica en 2024, mientras que los neumáticos para SUV y vehículos todoterreno crecen a una CAGR del 6,84%.

- Por aplicación, el uso en carretera dominó con una participación del 74,91% del tamaño del mercado de neumáticos de Sudáfrica en 2024, aunque la demanda fuera de carretera se acelera a una CAGR del 7,33%.

- Por usuario final, el mercado de posventa comandó una participación del 62,77% del mercado de neumáticos de Sudáfrica en 2024; se prevé que el recauchutado aumente a una CAGR del 8,29% hasta 2030.

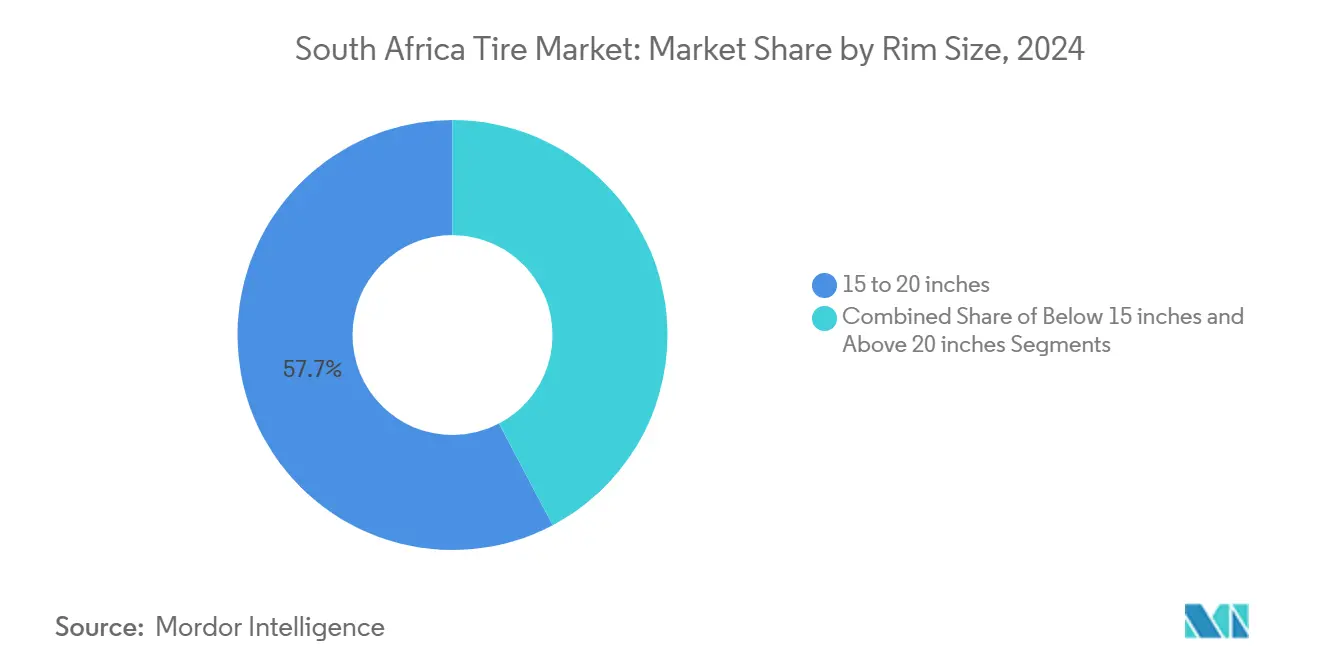

- Por tamaño de llanta, la banda de 15 a 20 pulgadas mantuvo el 57,71% de los ingresos del mercado de neumáticos de Sudáfrica en 2024, mientras que los tamaños superiores a 20 pulgadas escalan a una CAGR del 7,92%.

- Por propulsión, los vehículos de combustión interna representaron el 84,02% de la demanda total del mercado de neumáticos de Sudáfrica en 2024; se prevé que los neumáticos para vehículos eléctricos de batería crezcan a una CAGR del 11,39%.

Tendencias e Información del Mercado de Neumáticos de Sudáfrica

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento del Parque Vehicular | +1.5% | Gauteng, Cabo Occidental, KwaZulu-Natal | Mediano plazo (2-4 años) |

| Expansión de Infraestructura y Logística | +1.3% | Gauteng, Cabo Occidental, Cabo Oriental | Largo plazo (≥ 4 años) |

| Radialización y Premiumización | +0.9% | Gauteng, Cabo Occidental, Estado Libre | Mediano plazo (2-4 años) |

| Demanda OTR | +0.7% | Noroeste, Limpopo, Mpumalanga | Largo plazo (≥ 4 años) |

| Lanzamientos de Modelos Eléctricos e Híbridos | +0.5% | Gauteng, Cabo Occidental | Largo plazo (≥ 4 años) |

| Digitalización del Comercio Minorista de Neumáticos | +0.4% | Gauteng, Cabo Occidental, KwaZulu-Natal | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento del Parque Vehicular y Demanda de Reposición

El aumento en los registros de nuevos vehículos amplía la flota activa, acortando los ciclos de reposición promedio e impulsando la adopción de neumáticos premium. Los operadores de flotas en Gauteng y Cabo Occidental dependen cada vez más del mantenimiento predictivo para reducir los tiempos de inactividad no programados, garantizando un flujo constante en el mercado de posventa. Los mayores kilómetros recorridos a través de corredores de carga revitalizados elevan aún más las tasas de desgaste, impulsando el crecimiento en volumen del mercado de neumáticos de Sudáfrica. El escrutinio regulatorio de la Oficina de Normas de Sudáfrica obliga al cumplimiento de los umbrales de seguridad, orientando a los consumidores hacia marcas premium certificadas. En conjunto, estos factores sostienen una base de demanda confiable que amortigua a los fabricantes frente a las fluctuaciones macroeconómicas.[1]"Adaptación Estratégica de Sudáfrica a los Aranceles de EE. UU.: Avanzando los Intereses Nacionales a través de Políticas y Estrategias," Departamento de Comercio, Industria y Competencia, dtic.gov.za

Expansión de Infraestructura y Logística Impulsando la Adopción de Neumáticos Comerciales

Las mejoras portuarias lideradas por el gobierno en Durban y Ciudad del Cabo aumentan el rendimiento de la carga, lo que impulsa a las flotas de servicio pesado a expandirse e intensificar los calendarios de reposición de neumáticos. La construcción vinculada al Plan Nacional de Desarrollo impulsa la demanda OTR de equipos de movimiento de tierras, con contratistas que especifican caucho premium para evitar costosos tiempos de inactividad. La optimización digital de rutas en las empresas de logística reduce el desgaste de los neumáticos, pero eleva la utilización de los vehículos, estableciendo una línea base de reposición más alta. Los transportes mineros desde el Noroeste y Limpopo amplían la demanda de compuestos de alta carga y resistentes a los cortes. En conjunto, estos proyectos elevan la penetración de neumáticos comerciales y fortalecen la trayectoria de crecimiento del mercado de neumáticos de Sudáfrica.

Radialización y Premiumización en las Flotas

Los neumáticos radiales ya tienen una presencia casi universal, pero los beneficios incrementales —ahorro de combustible del 8-12% y mayor vida útil de la banda de rodadura— continúan persuadiendo a las flotas de nivel medio. Los esquemas de financiamiento permiten a los pequeños operadores cambiar a radiales premium sin tensión inicial, ampliando la demanda potencial. Los productores nacionales capitalizan las ventajas de costo inducidas por los aranceles sobre las importaciones de neumáticos diagonales, profundizando la penetración radial. Las campañas de educación al consumidor subrayan las ganancias en seguridad, elevando la adopción de radiales incluso en categorías de pasajeros sensibles al precio. La alineación de políticas con los códigos de seguridad del Departamento de Transporte consolida las especificaciones radiales en las aprobaciones de nuevos vehículos, reforzando el dominio a largo plazo.

Crecimiento de Equipos de Minería, Construcción y Agricultura (Demanda OTR)

La extracción estable de platino y oro sostiene el uso de equipos las 24 horas del día, convirtiendo la integridad de los neumáticos en un centro de costos de misión crítica donde prevalecen las marcas premium. La construcción se recupera tras la pandemia, generando pedidos de compuestos a prueba de pinchazos adecuados para terrenos rocosos. Las grandes explotaciones agrícolas en el Estado Libre despliegan tractores de mayor potencia, que requieren perfiles de neumáticos más anchos y amigables con la compactación del suelo. La limitada competencia local en segmentos OTR especializados permite márgenes superiores, financiando la I+D continua en patrones de banda de rodadura y durabilidad de la carcasa. El cumplimiento de estrictos protocolos de seguridad minera consolida aún más a los proveedores establecidos, aumentando el conjunto de valor del mercado de neumáticos de Sudáfrica.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Importaciones de Bajo Costo | -1.2% | Gauteng, Cabo Occidental, KwaZulu-Natal | Corto plazo (≤ 2 años) |

| Precios Volátiles del Caucho y el Petróleo | -0.9% | Nacional | Mediano plazo (2-4 años) |

| Regulaciones de Reciclaje de Neumáticos y Responsabilidad Extendida del Productor | -0.6% | Gauteng, Cabo Occidental | Mediano plazo (2-4 años) |

| Inestabilidad de la Red Eléctrica | -0.4% | Gauteng, KwaZulu-Natal | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de Importaciones de Bajo Costo que Intensifican la Competencia de Precios

Incluso después de los derechos antidumping de mayo de 2025, ciertos proveedores extranjeros redirigen los envíos a través de centros de ensamblaje en terceros países, manteniendo una ventaja de precio del 25-35% sobre las ofertas locales de presupuesto[2] "Titulares de Noticias," Comisión de Administración del Comercio Internacional de Sudáfrica, itac.org.za. Los compradores sensibles al precio, especialmente en el mercado de reposición, se inclinan por estas alternativas, obligando a las marcas nacionales a recortar márgenes. La acumulación de inventarios durante las desaceleraciones económicas agrava los descuentos, socavando la rentabilidad de los productores pequeños y medianos. Las brechas de aplicación en los puertos permiten que productos no conformes se filtren al comercio minorista, desafiando los esfuerzos de estandarización. Este escenario comprime las ganancias a corto plazo y obliga a reducir costos en las líneas de fabricación sudafricanas.

Precios Volátiles del Caucho Natural y el Petróleo que Comprimen los Márgenes

Las fuertes oscilaciones en los costos de los insumos limitan el poder de fijación de precios en un mercado donde los consumidores resisten las revisiones frecuentes de los precios de lista. Los costos del caucho sintético siguen las fluctuaciones del precio del petróleo crudo, añadiendo volatilidad adicional. Las empresas medianas sin herramientas sofisticadas de cobertura enfrentan tensiones en el flujo de caja durante los picos, lo que lleva a ciclos de producción reducidos que interrumpen la confiabilidad del suministro. La depreciación de la moneda amplifica los gastos de materias primas importadas, complicando la planificación a largo plazo. La volatilidad persistente podría disuadir la inversión de capital en mejoras de capacidad, moderando el crecimiento del mercado de neumáticos de Sudáfrica.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Temporada: Liderazgo del Verano con Repunte del Invierno

Los neumáticos de verano capturaron el 52,64% de la participación del mercado de neumáticos de Sudáfrica en 2024, respaldados por el cálido clima de Sudáfrica y la alta proporción de viajes en automóvil de pasajeros. La demanda estacional sigue siendo especialmente pronunciada en los corredores de desplazamiento de Gauteng, donde los compuestos de verano ofrecen una adherencia óptima en mojado y una mayor vida útil de la banda de rodadura. Las ventas de neumáticos de invierno se expanden a una CAGR del 7,81% a medida que los gestores de flotas en regiones de gran altitud reconocen los beneficios de tracción y frenado durante las mañanas frías. Los productos para todas las estaciones sirven a los conductores conscientes del costo que buscan utilidad durante todo el año sin cambios estacionales.

Los datos de adquisición de flotas muestran que rotar entre juegos de verano e invierno puede extender la vida útil total de los neumáticos en un 15% mientras reduce el consumo de combustible. Los paneles de gestión de flotas digitales cuantifican estos ahorros, fomentando una adopción más amplia. Los minoristas agrupan los servicios de rotación con los contratos de compra, estimulando aún más la penetración. A medida que aumenta la familiaridad del consumidor, se espera que los neumáticos de invierno representen una mayor proporción del mercado de neumáticos de Sudáfrica para finales de la década.

Por Diseño de Neumático: Supremacía Radial y Emergencia de Neumáticos sin Aire

La tecnología radial dominó el mercado de neumáticos de Sudáfrica en 2024, capturando el 89,09% gracias a sus comprobadas ganancias en economía de combustible y comodidad de conducción. Los productores locales disfrutan de protección arancelaria frente a las importaciones de neumáticos diagonales, ampliando la paridad de precios y reforzando la tendencia radial. Se proyecta que los formatos sin aire y no neumáticos exhiban una CAGR del 12,15%, impulsados por el interés de las flotas de manejo de materiales y los vehículos urbanos de última milla que buscan eliminar los pinchazos. La planta de Ladysmith de Sumitomo Rubber South Africa dedica cada vez más presupuestos de I+D al refinamiento de carcasas radiales para condiciones de asfalto rugoso.

El costo sigue siendo una barrera para la penetración de los neumáticos sin aire, aunque los despliegues piloto demuestran ahorros en el ciclo de vida gracias a la eliminación de reventones y la reducción del tiempo de inactividad. Las aprobaciones regulatorias de seguridad otorgadas en 2024 refuerzan la confianza, alentando a los segmentos de nicho a probar la tecnología. A largo plazo, los vehículos autónomos y los robots de reparto podrían desbloquear aplicaciones de alto volumen, abriendo una nueva frontera de crecimiento para el mercado de neumáticos de Sudáfrica.

Por Tipo de Vehículo: Base de Pasajeros e Impulso de los SUV

Los automóviles de pasajeros generaron el 44,54% de los ingresos del mercado de neumáticos de Sudáfrica en 2024, impulsados por el ecosistema de desplazamiento de Johannesburgo y las flotas de empleados gubernamentales de Pretoria. El segmento, en particular los SUV y vehículos todoterreno, se beneficia de los cambios de estilo de vida hacia vehículos de mayor distancia al suelo, superando el crecimiento general del mercado a una CAGR del 6,84%. Las furgonetas comerciales ligeras sustentan la logística de comercio electrónico de última milla, manteniendo una demanda constante. Los volúmenes de neumáticos para camiones pesados se correlacionan con el gasto en infraestructura y el rendimiento portuario, proporcionando un potencial alcista cíclico vinculado a los presupuestos de obras públicas.

Los neumáticos para SUV suelen requerir diámetros de llanta más grandes, a menudo superiores a 18 pulgadas, lo que genera mayores ingresos por unidad. Los proveedores capitalizan este cambio a través de referencias todoterreno de precio premium. Las tendencias de electrificación de flotas crean una demanda emergente de diseños de neumáticos específicos para vehículos eléctricos optimizados para las características de estos vehículos, aunque la adopción sigue siendo limitada por la incipiente infraestructura de vehículos eléctricos de Sudáfrica. Los fabricantes también refinan los coeficientes de resistencia a la rodadura para aplicaciones de SUV eléctricos, con el objetivo de mantener su cuota a medida que avanza la electrificación. Esta diversificación segmental estabiliza los ingresos agregados de las empresas que atienden el mercado de neumáticos de Sudáfrica.

Por Aplicación: Núcleo en Carretera con Expansión Fuera de Carretera

Las categorías en carretera comprendieron el 74,91% del valor del mercado de neumáticos de Sudáfrica en 2024, ancladas por sedanes de pasajeros, autobuses urbanos y camiones de transporte interprovincial. Los estrictos controles de seguridad en carreteras impulsan intervalos de reposición constantes. Las ventas fuera de carretera, que crecen a una CAGR del 7,33%, se benefician del constante gasto de capital minero y de los programas gubernamentales de construcción de carreteras que dependen de maquinaria de movimiento de tierras. Los fabricantes de neumáticos OTR suministran compuestos resistentes a los cortes y flancos reforzados adaptados para las pistas abrasivas de transporte de mineral.

Las empresas mineras impulsan requisitos especializados de neumáticos fuera de carretera, asignando hasta el 20% de los costos operativos de los equipos a los neumáticos, lo que incentiva la adquisición premium para reducir las paradas no planificadas. Los contratistas de construcción adoptan cada vez más la telemática para predecir los patrones de desgaste, programando cambios que minimizan el tiempo de inactividad. Ambos desarrollos sustentan un flujo de demanda resiliente, añadiendo amplitud al mercado de neumáticos de Sudáfrica.

Por Usuario Final: Dominio del Mercado de Posventa y Aceleración del Recauchutado

El mercado de posventa contribuyó con el 62,77% de la participación del mercado de neumáticos de Sudáfrica en 2024, dado que el parque vehicular de 12 millones de unidades de Sudáfrica demanda una reposición constante, y los consumidores valoran la disponibilidad inmediata por encima de la fidelidad a la marca. Las cadenas nacionales como Tiger Wheel & Tire almacenan surtidos de múltiples niveles, permitiendo a los compradores subir o bajar de categoría según su presupuesto y perfil de uso sin salir de la tienda. Las aplicaciones de fidelización recopilan datos de comportamiento de conducción y envían recordatorios de rotación, reforzando aún más el dominio del mercado de posventa sobre los conductores. En conjunto, estas innovaciones consolidan un sólido motor de reposición que impulsa la participación del mercado de neumáticos de Sudáfrica.

El recauchutado, que avanza a una CAGR del 8,29%, resuena entre las empresas de transporte de carga que buscan ahorros de costos y el cumplimiento de los objetivos de ESG bajo las normas obligatorias de responsabilidad extendida del productor. Los avances en la inspección por shearografía garantizan la integridad de la carcasa, reduciendo las tasas de fallo y generando confianza en el caucho remanufacturado. Los gravámenes gubernamentales sobre residuos recompensan a las flotas que documentan carcasas de múltiples vidas, convirtiendo la sostenibilidad en ganancias de flujo de caja. Mientras tanto, los volúmenes OEM reflejan las tendencias macroeconómicas del ensamblaje automotriz: boyantes cuando las líneas de producción funcionan a pleno rendimiento, moderados durante las fases de reequipamiento de plantas. Estos tres canales —mercado de posventa, recauchutado y OEM— crean un efecto de cartera que estabiliza los ingresos globales del mercado de neumáticos de Sudáfrica.

Por Tamaño de Llanta: Fortaleza del Rango Medio y Auge de los Diámetros Grandes

Las llantas de 15 a 20 pulgadas generaron el 57,71% de los ingresos de 2024, reflejando la huella dominante de los sedanes compactos, los vehículos de cinco puertas y las camionetas de una tonelada. Esta categoría ofrece a los proveedores una alta utilización de moldes en volumen, lo que permite estructuras de costos eficientes y precios competitivos que repelen a los rivales de importación paralela. Los minoristas mantienen amplios inventarios de reserva porque estos tamaños rotan más rápido y sustentan las métricas de nivel de servicio prometidas en los portales de comercio electrónico. Las promociones suelen combinar neumáticos de rango medio con servicios de rotación gratuitos, generando tráfico en tienda y ventas adicionales de baterías y escobillas limpiaparabrisas. Como resultado, el diámetro de rango medio actúa tanto como producto básico como canal de captación de clientes.

Los diámetros de llanta superiores a 20 pulgadas crecen a una CAGR del 7,92%, impulsados por las ventas de SUV y sedanes de lujo que valoran la estética y la estabilidad en curvas. Cada unidad requiere mayores insumos de material —aproximadamente 2 kg más de caucho—, pero la producción sigue funcionando en las mismas prensas de curado, lo que se traduce en márgenes desproporcionadamente altos. Los concesionarios venden adicionalmente llantas de aleación cromada y neumáticos de ultra alto rendimiento a juego en el momento de la entrega del vehículo, integrando el costo en los planes de financiamiento que difuminan la sensibilidad al precio. El marketing de estilo de vida en las redes sociales destaca los vehículos de llanta grande, reforzando la demanda aspiracional entre los compradores más jóvenes. Esta cola de alto valor eleva el precio de venta promedio combinado y aporta beneficios incrementales al tamaño del mercado de neumáticos de Sudáfrica.

Por Propulsión: Dominio de los Vehículos de Combustión Interna con Tracción Eléctrica

Los motores de combustión interna impulsaron el 84,02% de la participación del mercado de neumáticos de Sudáfrica en 2024, reflejando la flota vehicular nacional que aún depende del diésel y la gasolina ante la limitada infraestructura de carga. Los ciclos de reposición para los vehículos de combustión interna están bien establecidos, lo que permite a los distribuidores ajustar el inventario a los modelos y climas específicos de cada región. La volatilidad del precio del combustible orienta a algunos operadores hacia neumáticos de baja resistencia a la rodadura incluso para flotas diésel, insinuando una convergencia gradual con la tecnología de compuestos orientada a los vehículos eléctricos. Los contratos de suministro con agencias de transporte público aseguran volúmenes predecibles, compensando las fluctuaciones en el tráfico minorista. En consecuencia, los vehículos de combustión interna siguen siendo la línea base confiable del mercado de neumáticos de Sudáfrica.

Sin embargo, los neumáticos para vehículos eléctricos de batería se expanden a una CAGR del 11,39% bajo los incentivos del Plan Maestro Automotriz 2035, que ofrece deducciones fiscales sobre la inversión en fabricación de vehículos eléctricos. Los pilotos de flotas en la entrega de última milla revelan un desgaste de la banda de rodadura un 25% más rápido debido al par instantáneo, lo que impulsa el uso de caucho más resistente y nuevos patrones de banda. Los fabricantes colaboran con los OEM de vehículos eléctricos para codesarrollar cavidades rellenas de espuma que reducen el ruido de rodadura y mejoran la comodidad de los pasajeros, en ausencia del enmascaramiento del motor. Los fabricantes de neumáticos posicionan estas líneas especializadas como productos premium con opciones de sensores conectados que alimentan los algoritmos de predicción de autonomía, creando un creciente conjunto de beneficios. Los vehículos híbridos y de pila de combustible van a la zaga, pero sirven como puentes tecnológicos, garantizando que los proveedores refinen compuestos preparados para el futuro sin abandonar al cliente principal de combustión interna de hoy.

Análisis Geográfico

Gauteng ancla el mercado de neumáticos de Sudáfrica, impulsado por los flujos de desplazamiento entre Johannesburgo y Pretoria, un denso centro logístico y la mayor base de automóviles de pasajeros del país. El constante flujo de carga por las autopistas N1 y N3 impulsa una sólida rotación de neumáticos para camiones pesados, mientras que las cadenas minoristas habilitadas por tecnología financiera ofrecen planes de compra ahora y pago después que estimulan las compras de reposición. Cabo Occidental ocupa el segundo lugar, con el rendimiento del puerto de Ciudad del Cabo y la distribución de la industria vitivinícola sustentando la demanda de neumáticos tanto para pasajeros como para vehículos comerciales. Las actividades agrícolas en la provincia impulsan las ventas de neumáticos especializados para tractores, y el tráfico turístico eleva los volúmenes de neumáticos para SUV durante las temporadas de vacaciones.

KwaZulu-Natal se beneficia del papel de Durban como la terminal de contenedores más concurrida de África, sosteniendo el consumo de neumáticos OTR y para camiones. Los centros OEM locales apoyan volúmenes constantes de equipamiento OEM, mientras que las flotas regionales de transporte por aplicación mantienen altas tasas de reposición de neumáticos para automóviles de pasajeros. Las provincias mineras —Noroeste, Limpopo, Mpumalanga— generan ventas OTR constantes alineadas con la producción de platino y carbón. Los operadores de flotas en estas áreas adoptan análisis predictivos para realizar pedidos anticipados de lotes de neumáticos antes de las temporadas de lluvias, evitando interrupciones en el suministro.

Las regiones secundarias, incluido el Cabo Oriental, experimentan picos localizados gracias a las fábricas OEM que generan demanda de equipamiento OEM y de desplazamiento de trabajadores. La economía agrícola del Estado Libre crea un repunte estacional predecible en los pedidos de neumáticos agrícolas durante la siembra y la cosecha. Los mercados digitales amplían el alcance de los minoristas hacia los distritos rurales, aunque persisten los desafíos logísticos de última milla. En conjunto, la diversidad geográfica equilibra el perfil de crecimiento del mercado de neumáticos de Sudáfrica.

Panorama Competitivo

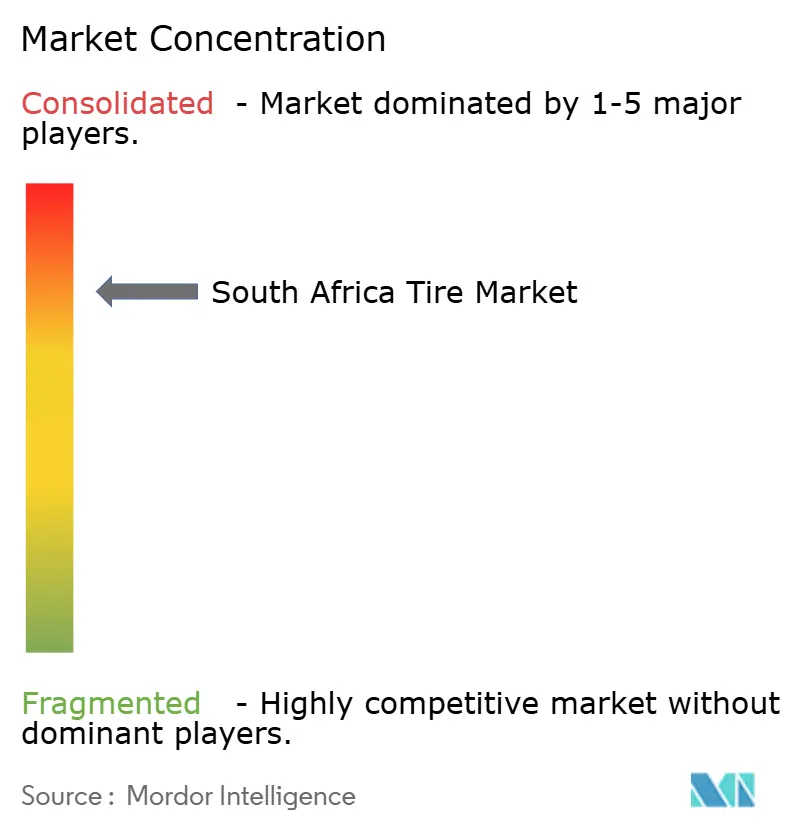

El mercado de neumáticos de Sudáfrica presenta una concentración moderada, con las cinco principales marcas controlando una participación mayoritaria en 2024. Bridgestone South Africa lidera, aprovechando una red nacional de distribuidores y vínculos con OEM. Continental Tire SA se diferencia a través de compuestos de sílice avanzados que mejoran la adherencia en mojado. Goodyear South Africa se centra en líneas de neumáticos para camiones de bajo consumo de combustible lanzadas en septiembre de 2025. Las barreras arancelarias y los mandatos de abastecimiento local protegen a los operadores establecidos, aunque los nuevos participantes ágiles aprovechan el comercio electrónico para eludir los canales mayoristas tradicionales.

Las empresas aumentan las inversiones en telemática de mantenimiento predictivo que alimenta datos sobre el estado de los neumáticos a los paneles de gestión de flotas, fomentando contratos de servicio duraderos. Las plantas de fabricación locales lidian con los cortes de energía; la instalación de microrredes solares y sistemas de almacenamiento de energía mitiga el tiempo de inactividad y mejora las puntuaciones de ESG. Surgen modelos de asociación entre fabricantes de neumáticos y empresas emergentes de reciclaje para cumplir con cuotas más estrictas de responsabilidad extendida del productor, convirtiendo los pasivos de residuos en narrativas de economía circular que mejoran la marca.

La experiencia digital es ahora un campo de batalla: las furgonetas de instalación móvil equipadas con elevadores hidráulicos ofrecen servicio en el lugar dentro de las dos horas posteriores a la compra, elevando los estándares de satisfacción del cliente. Las marcas pilotan paquetes de neumáticos como servicio por suscripción que cubren rotación, equilibrado y monitoreo de condición por una tarifa mensual. Los derechos antidumping reconfiguran los segmentos de precio bajo, orientando a los compradores sensibles al precio hacia alternativas ensambladas localmente y estabilizando los márgenes en todo el mercado de neumáticos de Sudáfrica.

Líderes de la Industria de Neumáticos de Sudáfrica

Bridgestone South Africa (Pty) Ltd

Continental Tyre South Africa (Pty) Ltd

Goodyear South Africa (Pty) Ltd

Sumitomo Rubber South Africa

Hankook Tire SA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: Goodyear presentó la línea de neumáticos para camiones KMAX GEN-3, con hasta un 13% menos de resistencia a la rodadura y mayor kilometraje.

- Noviembre de 2024: BFGoodrich lanzó el neumático todoterreno KO3 diseñado para camionetas y SUV sudafricanos.

Alcance del Informe del Mercado de Neumáticos de Sudáfrica

| Verano |

| Invierno |

| Todas las Estaciones |

| Radial |

| Diagonal |

| No Neumático / Sin Aire |

| Motocicletas |

| Automóviles de Pasajeros |

| Vehículos Comerciales Ligeros |

| Camiones Pesados y Autobuses Comerciales |

| Fuera de Carretera y Especialidad (OTR, Agricultura, Minería, Competición) |

| En Carretera |

| Fuera de Carretera (Construcción, Minería, Agricultura) |

| OEM |

| Mercado de Posventa (Reposición y Recauchutado) |

| Menos de 15 pulgadas |

| 15 a 20 pulgadas |

| Más de 20 pulgadas |

| Vehículos de Combustión Interna |

| Vehículos Eléctricos de Batería |

| Vehículos Híbridos y de Pila de Combustible |

| Por Temporada | Verano |

| Invierno | |

| Todas las Estaciones | |

| Por Diseño de Neumático | Radial |

| Diagonal | |

| No Neumático / Sin Aire | |

| Por Tipo de Vehículo | Motocicletas |

| Automóviles de Pasajeros | |

| Vehículos Comerciales Ligeros | |

| Camiones Pesados y Autobuses Comerciales | |

| Fuera de Carretera y Especialidad (OTR, Agricultura, Minería, Competición) | |

| Por Aplicación | En Carretera |

| Fuera de Carretera (Construcción, Minería, Agricultura) | |

| Por Usuario Final | OEM |

| Mercado de Posventa (Reposición y Recauchutado) | |

| Por Tamaño de Llanta | Menos de 15 pulgadas |

| 15 a 20 pulgadas | |

| Más de 20 pulgadas | |

| Por Propulsión | Vehículos de Combustión Interna |

| Vehículos Eléctricos de Batería | |

| Vehículos Híbridos y de Pila de Combustible |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de neumáticos de Sudáfrica en 2025?

El tamaño del mercado de neumáticos de Sudáfrica es de USD 1,72 mil millones en 2025.

¿Cuál es la CAGR proyectada para la demanda de neumáticos en Sudáfrica hasta 2030?

Se prevé que la demanda aumente a una CAGR del 6,69% hasta 2030.

¿Qué segmento de neumáticos crece más rápido por diseño?

Los neumáticos sin aire no neumáticos se expanden a una CAGR del 12,15%.

¿Por qué los neumáticos de invierno están ganando atención en Sudáfrica?

Las regiones de gran altitud enfrentan mañanas más frías, impulsando las ventas de neumáticos de invierno a una CAGR del 7,81% para una tracción más segura.

¿Cómo impactan los derechos antidumping a los fabricantes locales?

Los derechos reducen la presión de las importaciones de bajo costo, permitiendo a los productores nacionales proteger sus márgenes y sostener la inversión.

¿Qué impulsa el auge en la adopción del recauchutado?

Los operadores de flotas buscan ahorros de costos y el cumplimiento de los mandatos de reducción de residuos, impulsando una CAGR del 8,29% en el recauchutado.

Última actualización de la página el: