Tamaño y Participación del Mercado de Neumáticos de Malasia

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

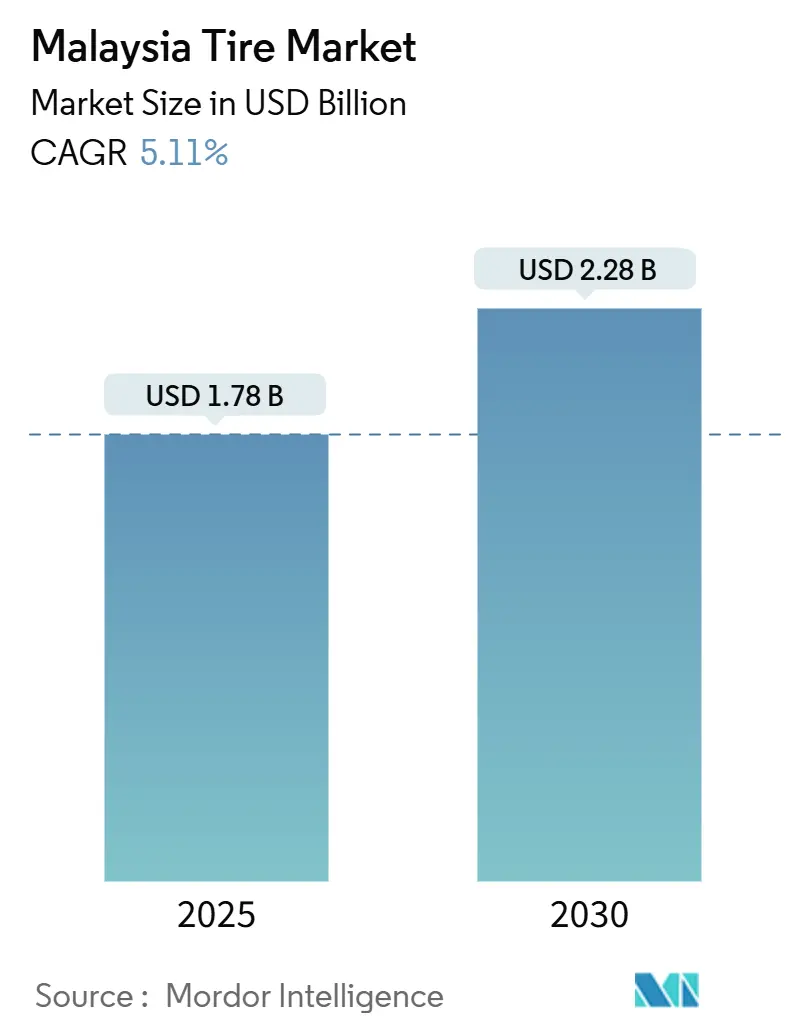

| Tamaño del Mercado (2025) | 1.78 Mil millones de dólares |

| Tamaño del Mercado (2030) | 2.28 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.11% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Neumáticos de Malasia por Mordor Intelligence

El tamaño del Mercado de Neumáticos de Malasia se estima en USD 1,78 mil millones en 2025, y se espera que alcance USD 2,28 mil millones en 2030, a una CAGR del 5,11% durante el período de pronóstico (2025-2030). Las reducciones de capacidad doméstica por parte de Goodyear y Continental han ajustado la oferta y aumentado el poder de fijación de precios para los productores restantes, mientras que la mayor producción de plantas como la instalación de Toyo en Taiping mantiene la disponibilidad general estable. El rápido crecimiento del parque vehicular nacional, especialmente en SUV, vehículos todoterreno y una extensa base de motocicletas, sustenta una demanda de reposición constante. Las ventajas en costos de insumos creadas por precios más bajos del caucho natural y el mayor gasto gubernamental en infraestructura refuerzan las perspectivas de rentabilidad para los fabricantes locales. Al mismo tiempo, las plataformas de venta minorista digital y las cadenas de servicio multimarca están redefiniendo la economía de distribución y el alcance al cliente.

Conclusiones Clave del Informe

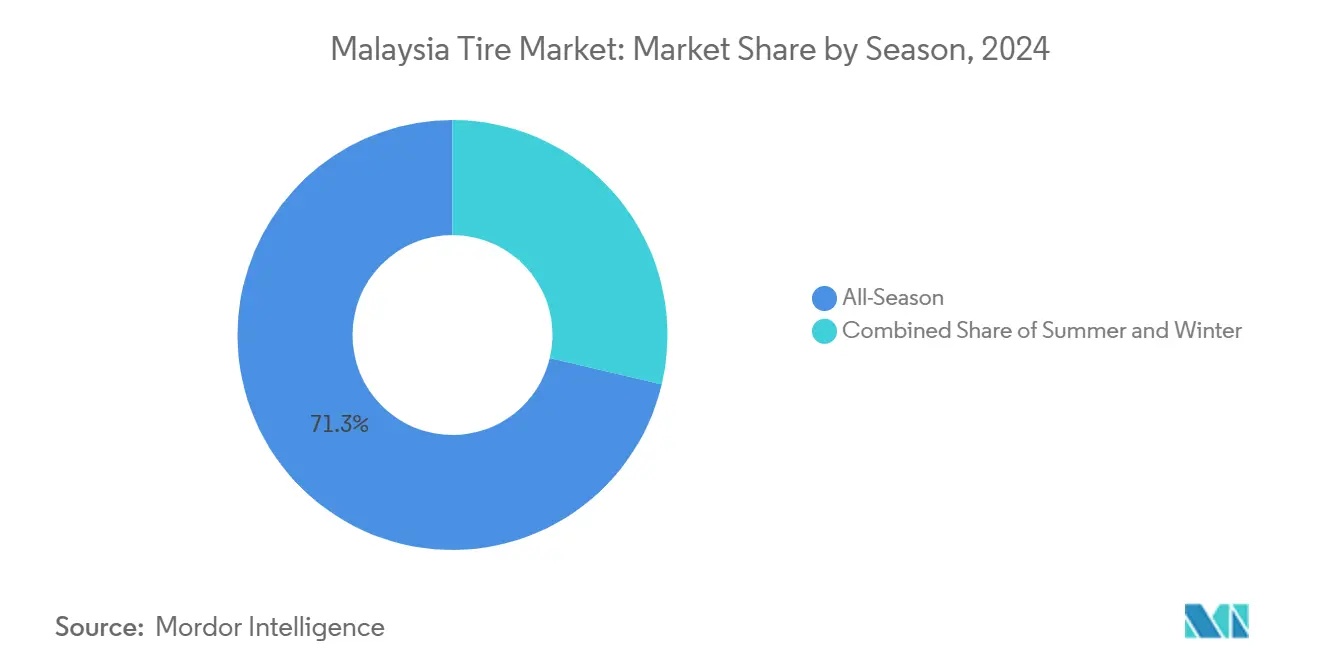

- Por temporada, los neumáticos para todas las estaciones capturaron el 71,28% de la participación del mercado malasio en 2024; se prevé que los neumáticos de verano se expandan a una CAGR del 5,13% hasta 2030.

- Por diseño de neumático, los productos radiales representaron el 87,27% del tamaño del mercado de neumáticos de Malasia en 2024; se proyecta que los formatos sin aire no neumáticos crezcan a una CAGR del 5,25% hasta 2030.

- Por tipo de vehículo, los automóviles de pasajeros mantuvieron el 54,52% de la participación del mercado de neumáticos de Malasia en 2024, avanzando también a una CAGR del 5,17%.

- Por aplicación, los montajes en carretera representaron el 82,36% del tamaño del mercado de neumáticos de Malasia en 2024; se prevé que los usos fuera de carretera aumenten a una CAGR del 5,16% hasta 2030.

- Por usuario final, el mercado de posventa representó el 67,73% de la participación del mercado de neumáticos de Malasia en 2024 y está creciendo a una CAGR del 5,22%, superando a los canales OEM.

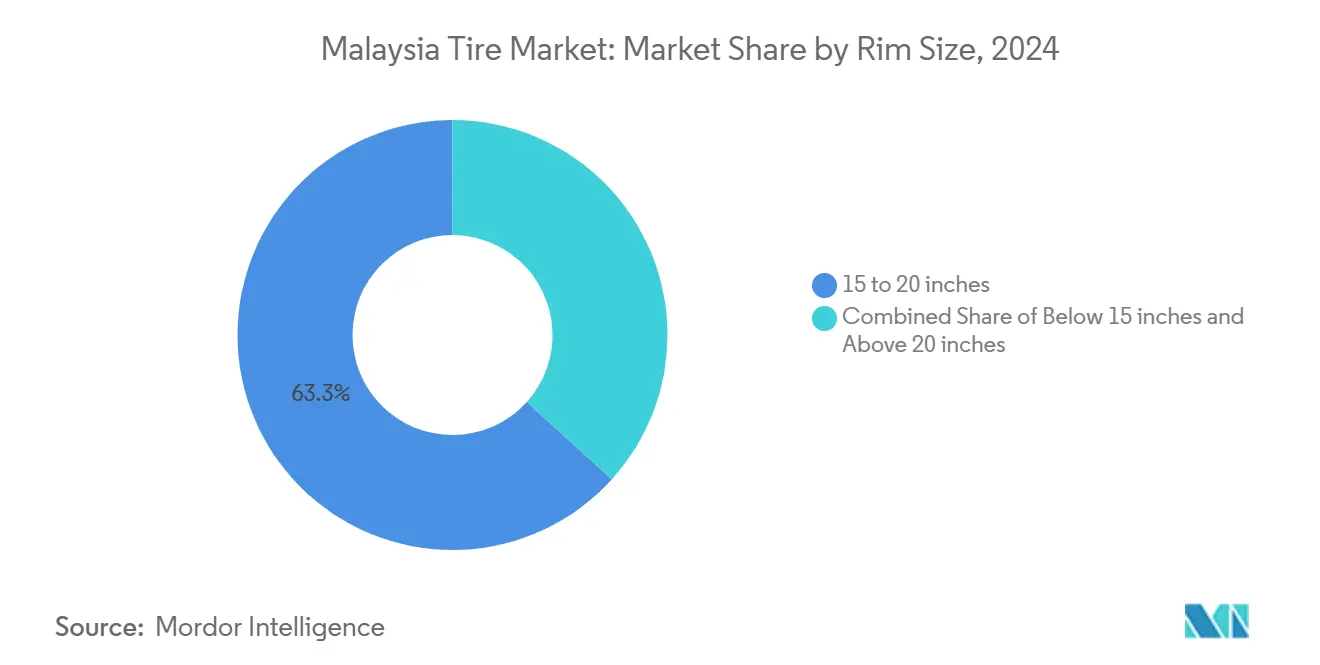

- Por tamaño de llanta, el segmento de 15 a 20 pulgadas representó el 63,25% de la participación del mercado de neumáticos de Malasia en 2024, mientras que se proyecta que las llantas de más de 20 pulgadas se expandan a una CAGR del 5,17% hasta 2030.

- Por propulsión, los vehículos de combustión interna dominan con una participación del 88,81%, aunque los vehículos eléctricos de batería son el subsegmento de mayor crecimiento con una CAGR del 5,21% prevista hasta 2030.

Tendencias e Información del Mercado de Neumáticos de Malasia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento del Parque Vehicular y Alta Tasa de Automóviles | +1.2% | Nacional, concentrado en el Valle de Klang y Penang | Mediano plazo (2-4 años) |

| Gasto Gubernamental en Infraestructura | +0.8% | Nacional, con ganancias tempranas en la Costa Este y Penang | Largo plazo (≥ 4 años) |

| Cambio en la Producción OEM | +0.7% | Nacional, centrado en los centros de producción de Perak y Selangor | Corto plazo (≤ 2 años) |

| Capacidad Liberada por Expansiones en el Exterior | +0.6% | Nacional, con efecto secundario en los mercados de la ASEAN | Mediano plazo (2-4 años) |

| Laboratorios Locales de Pruebas de Neumáticos para Vehículos Eléctricos | +0.4% | Nacional, con concentración en corredores tecnológicos | Largo plazo (≥ 4 años) |

| Expansión de la Distribución y el Comercio Minorista Multimarca Digitalizado | +0.3% | Nacional, con concentración urbana inicial | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento del Parque Vehicular y Alta Tasa de Propiedad de Automóviles y Motocicletas

La flota combinada de motocicletas y una creciente base de automóviles de pasajeros de Malasia impulsa ciclos de reposición predecibles cada 12 a 18 meses para los vehículos de dos ruedas y de 3 a 5 años para los automóviles[1]"Datos de Ventas de Vehículos 2024–2025," Asociación Automotriz de Malasia, malaysianautomotive.org.my . El volumen total de la industria vehicular nacional se moderó a un estimado de alrededor de ochocientas mil unidades en 2025, aunque la demanda de reposición permanece aislada de las fluctuaciones en las ventas de vehículos nuevos. Los precios más altos de las motocicletas tras las revisiones de la fórmula de valor de mercado abierto están extendiendo la duración de la propiedad, lo que intensifica la frecuencia de reposición de neumáticos. Estos patrones refuerzan la dominancia de dos tercios del mercado de posventa y respaldan flujos de caja constantes para minoristas y cadenas de servicio en el mercado de neumáticos de Malasia.

Gasto Gubernamental en Infraestructura que Impulsa la Demanda de Neumáticos para Vehículos Comerciales

Proyectos emblemáticos como el Enlace Ferroviario de la Costa Este por RM 55 mil millones, programado para entrar en operaciones en enero de 2027, estimulan la demanda de neumáticos de servicio pesado durante las fases de construcción y logística[2]"Actualización del Progreso del Enlace Ferroviario de la Costa Este," Ministerio de Transporte de Malasia, mot.gov.my. Las obras concurrentes del Tránsito Rápido Ligero por RM 10 mil millones en Penang, donde se están evaluando tecnologías de trenes con neumáticos de caucho, amplían los casos de uso de neumáticos especializados. Los neumáticos recauchutados, con un precio aproximadamente tres quintas partes inferior al de las unidades nuevas, ya cubren cuatro quintas partes del segmento de vehículos comerciales de Malasia y están en posición de beneficiarse de los operadores de flotas orientados a la reducción de costos.

Cambio en la Producción OEM Hacia SUV y Vehículos Todoterreno

Las gamas de modelos centradas en SUV como el Proton X70 están cambiando los requisitos de tamaño de llanta y compuesto. Los diámetros más grandes (17 a 22 pulgadas) y los índices de carga más altos elevan los precios de venta promedio y mejoran el valor por unidad de los fabricantes. El lanzamiento del UltraContact UX7 de Continental para los tamaños de SUV de Malasia indica el enfoque del proveedor en este cambio. El traslado de Proton a su centro de Tanjung Malim de 1.280 acres para 2027 fortalece las oportunidades de abastecimiento local de neumáticos OEM, mientras que 35 modelos chinos importados recientemente en 2024 añaden demanda de posventa para montajes especiales.

Capacidad Liberada por Expansiones en el Exterior

El impulso de la Fase II de Toyo Tire elevó su planta de Taiping a una enorme capacidad anual, sirviendo al Sudeste Asiático, Europa, Japón y América del Norte. Las economías de escala reducen los costos unitarios y liberan oferta para el mercado de neumáticos de Malasia, particularmente en las categorías de SUV de gran diámetro y camionetas donde Toyo reclama fortaleza técnica. Por el contrario, el cierre de líneas no rentables, incluida la planta Silverstone de Toyo en 2021, muestra cómo la inversión selectiva orienta el posicionamiento en el mercado. En general, la capacidad importada compensa los cierres domésticos y mantiene la competencia fluida.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del Caucho Natural y los Costos de Insumos | -0.9% | Nacional, con exposición en la cadena de suministro aguas arriba | Corto plazo (≤ 2 años) |

| Afluencia de Importaciones de Bajo Precio | -0.7% | Nacional, concentrado en segmentos de vehículos comerciales | Mediano plazo (2-4 años) |

| Cierres de Plantas Locales | -0.5% | Nacional, con impacto concentrado en Selangor y regiones circundantes | Corto plazo (≤ 2 años) |

| Implementación Lenta de Normativas Avanzadas de Seguridad | -0.3% | Nacional, con implementación retrasada en el marco regulatorio | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Caucho Natural y los Costos de Insumos

Los esquemas de apoyo al precio en finca crean pisos de precios artificiales, mientras que los choques de oferta provocados por el clima en la extracción dominada por pequeños agricultores introducen volatilidad en los márgenes de los fabricantes de neumáticos. Las fluctuaciones cambiarias amplifican la incertidumbre porque un ringgit más fuerte reduce la competitividad exportadora, mientras que una moneda más débil encarece las importaciones de caucho sintético y aditivos. Las inminentes regulaciones de responsabilidad extendida del productor añadirán costos de cumplimiento, pero podrían abrir nuevos ingresos a través de materiales de neumáticos reciclados.

Afluencia de Importaciones de Bajo Precio y Neumáticos Recauchutados

Las importaciones de neumáticos recauchutados y usados crecieron exponencialmente en 2023, con Tailandia suministrando dos quintas partes de los envíos. Los precios tres quintas partes por debajo de las unidades nuevas comprimen los márgenes de los productores locales e intensifican las preocupaciones sobre el control de calidad, evidenciadas por los neumáticos que se clasifican como la segunda causa más importante de fallas en vehículos pesados en los centros de inspección. La proliferación de prácticas de "alquiler de neumáticos", donde se intercambian bandas de rodadura conformes solo para las inspecciones, distorsiona la demanda legítima. A pesar de las normas MS 224:2019 y ECE R108/109, las brechas en la aplicación permiten que los productos inferiores sigan circulando.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Temporada: El Dominio de los Neumáticos para Todas las Estaciones Impulsa la Estabilidad del Mercado

Los neumáticos para todas las estaciones representaron el 71,28% de la participación del mercado de neumáticos de Malasia en 2024, lo que refleja el clima tropical del país que elimina la necesidad de cambios estacionales. La demanda constante durante todo el año permite a los productores optimizar las series de fabricación y a los distribuidores mantener inventarios simplificados. Los neumáticos de verano, aunque de menor volumen, están proyectados para registrar una CAGR del 5,13% hasta 2030, impulsados por el entusiasmo por los deportes de motor y los compradores orientados al rendimiento. El marco regulatorio bajo NSC 12/TC 11 garantiza la uniformidad de seguridad en todas las ofertas estacionales, consolidando la confianza del consumidor.

Los patrones de compra de los consumidores priorizan la conveniencia y el costo total de propiedad sobre las características de rendimiento especializadas. En consecuencia, los compuestos para todas las estaciones siguen siendo la fuente de ingresos dominante dentro del mercado de neumáticos de Malasia. Los fabricantes enfatizan características de agarre en mojado y disipación de calor adaptadas a condiciones de alta humedad y temperatura, manteniendo relevancia en diversos entornos de conducción urbanos y rurales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Diseño de Neumático: La Tecnología Radial Mantiene su Supremacía

La construcción radial capturó el 87,27% de la participación del mercado de neumáticos de Malasia en 2024, impulsada por su superior economía de combustible y resistencia al calor. La producción a gran escala asegura ventajas de costo, desalentando la sustitución por neumáticos de estructura diagonal más allá de usos agrícolas y todoterreno de nicho. Los diseños sin aire, liderados por las demostraciones del Uptis de Michelin, están proyectados para crecer un 5,25% anualmente. El interés de los gestores de flotas se centra en la eliminación de pinchazos y la reducción del tiempo de inactividad.

La investigación de la Universiti Sains Malaysia sobre compuestos de caucho natural autorreparables ilustra la capacidad del país para impulsar la innovación y potencialmente acelerar la adopción de neumáticos sin aire. A medida que los volúmenes de entrega comercial crecen junto con el comercio electrónico, los operadores sopesarán cada vez más los ahorros operativos frente a las primas iniciales de las opciones no neumáticas dentro del mercado de neumáticos de Malasia.

Por Tipo de Vehículo: Los Automóviles de Pasajeros Lideran en Medio de la Transición hacia los SUV

Los automóviles de pasajeros mantuvieron el 54,52% de la participación del mercado de neumáticos de Malasia en 2024 y se prevé que crezcan a una CAGR del 5,17% hasta 2030, impulsados por la expansión de la clase media y la sostenida asequibilidad de los modelos del segmento A. Sin embargo, la producción de SUV y vehículos todoterreno está redefiniendo las demandas de dimensionamiento, elevando los diámetros de llanta promedio y los valores unitarios. Los vehículos comerciales ligeros también se benefician del crecimiento de la entrega de última milla, mientras que los camiones de servicio pesado ganan impulso gracias a los proyectos de infraestructura.

La vasta flota de vehículos de dos ruedas de Malasia, que reemplaza neumáticos cada 12 a 18 meses, proporciona un motor estable de ingresos en el mercado de posventa. Mientras tanto, la adopción de vehículos eléctricos, aún en el 2,5% de los nuevos registros, está creando un subsegmento especializado que necesita neumáticos de baja resistencia a la rodadura y alta carga. Los proveedores hábiles para atender las flotas de vehículos de combustión interna maduras y las necesidades emergentes de vehículos eléctricos capturarán valor incremental a medida que evolucione el mercado de neumáticos de Malasia.

Por Aplicación: Las Aplicaciones en Carretera Dominan los Patrones de Uso

En 2024, los neumáticos en carretera representaron el 82,36% del mercado de neumáticos de Malasia, en consonancia con la extensa red de autopistas del país y los hábitos de desplazamiento urbano. La optimización del diseño se centra en la reducción del ruido del dibujo de la banda de rodadura y las capacidades de agarre en mojado para las condiciones de monzón. La demanda fuera de carretera se está expandiendo a una CAGR del 5,16%, impulsada por las plantaciones de palma aceitera, la minería y la construcción.

La distribución diverge según las líneas de aplicación: los minoristas del mercado masivo almacenan principalmente referencias en carretera, mientras que los distribuidores especializados gestionan inventarios fuera de carretera que requieren mayor soporte técnico. La certificación de SIRIM QAS garantiza que ambas categorías cumplan con estrictos estándares de seguridad, reforzando la confianza en todos los canales de compra.

Por Usuario Final: Los Canales de Posventa Capturan la Demanda de Reposición

Los canales de posventa representaron el 67,73% de la participación del mercado de neumáticos de Malasia en 2024 y registran una CAGR del 5,22%, lo que refleja el ritmo constante de reposición de la flota vehicular madura. Los minoristas independientes, los centros de servicio y las plataformas digitales aprovechan esta demanda recurrente ofreciendo servicio rápido y elección multimarca. Los montajes OEM siguen siendo necesarios para la consistencia de volumen, especialmente a medida que las líneas de ensamblaje locales pivotan hacia SUV más grandes que requieren neumáticos homologados específicos.

La transformación digital equipa a los minoristas con análisis de datos para perfeccionar los precios y el inventario. Plataformas como Klinikar.com ilustran cómo las estructuras de costos transparentes y los servicios de instalación a domicilio pueden diferenciar las ofertas en un campo saturado. Para los fabricantes, equilibrar las relaciones OEM y un mercado de posventa en expansión habilitado tecnológicamente será clave para defender la participación en el mercado de neumáticos de Malasia.

Por Tamaño de Llanta: Los Diámetros Más Grandes Reflejan las Tendencias Premium

Los tamaños de llanta entre 15 y 20 pulgadas mantuvieron el 63,25% de la participación del mercado de neumáticos de Malasia en 2024, combinando asequibilidad con comodidad. Los productos de menos de 15 pulgadas sirven a los conductores sensibles al precio de automóviles compactos y motocicletas. Los neumáticos de más de 20 pulgadas están preparados para la CAGR más rápida del 5,17% hasta 2030, reflejando mayores ingresos disponibles y preferencias de estilo aspiracionales.

Las llantas más grandes requieren construcciones de perfil bajo que exigen controles de fabricación avanzados y materiales de mayor calidad, elevando los precios de venta promedio. Los proveedores que ofrezcan rendimiento y disciplina de costos ganarán ventaja a medida que los compradores conscientes del estilo amplíen el segmento premium dentro del mercado de neumáticos de Malasia.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Propulsión: Dominio de los Vehículos de Combustión Interna con Emergencia de los Vehículos Eléctricos

Los vehículos de combustión interna retuvieron el 88,81% del mercado de neumáticos de Malasia en 2024, asegurando una demanda continua de compuestos convencionales. Los automóviles eléctricos de batería, aunque aún de nicho, crecerán un 5,21% anualmente a medida que los incentivos y la infraestructura de carga aceleren su adopción. Los neumáticos para vehículos eléctricos deben combinar baja resistencia a la rodadura, mayor capacidad de carga y niveles de ruido reducidos, presionando a los proveedores para desarrollar referencias especializadas.

Los vehículos híbridos y de pila de combustible ocupan un punto intermedio, beneficiándose de las extensiones de política gubernamental que fomentan tecnologías de menores emisiones. La regulación del Ministerio de Transporte y el JPJ exige una rigurosa validación de seguridad y rendimiento para todos los neumáticos específicos por tipo de propulsión, reforzando los estándares de calidad en todo el mercado de neumáticos de Malasia.

Análisis Geográfico

El sector de neumáticos de Malasia capitaliza su proximidad a las cadenas de suministro de la ASEAN. Las plantas domésticas, más notablemente la instalación de Toyo en Taiping, exportan a Asia, Europa y América del Norte. A pesar de los cierres de Goodyear y Continental, la capacidad retenida sigue siendo significativa.

Malasia se sitúa entre la producción a gran escala de Tailandia y el extenso consumo doméstico de Indonesia. Las importaciones de neumáticos recauchutados tailandeses, muy valoradas en 2023, destacan la rivalidad impulsada por los costos, lo que lleva a Malasia a centrarse en segmentos de mayor valor como las tecnologías sin aire y autorreparables incubadas en la Universiti Sains Malaysia. Los objetivos gubernamentales de situarse entre los 25 mejores del mundo en innovación y asegurar dos quintas partes del empleo intensivo en conocimiento fomentan aún más las inversiones con alto componente de I+D.

Acuerdos transfronterizos como la participación de EG Industries en ND Rubber de Tailandia ilustran el papel de Malasia como centro financiero regional, facilitando la consolidación de la industria de neumáticos y la transferencia de tecnología. La participación en los vínculos de infraestructura de la Franja y la Ruta, incluido el Enlace Ferroviario de la Costa Este, amplía el acceso al mercado para los fabricantes de neumáticos chinos al tiempo que desbloquea colaboraciones logísticas. Estas dinámicas sustentan un mercado de neumáticos de Malasia resiliente y globalmente conectado.

Panorama Competitivo

Los proveedores globales mantienen posiciones sólidas a pesar de la consolidación de la capacidad local. Los cierres de Goodyear en Shah Alam y el pendiente de Continental en Alor Setar redujeron la plantilla, pero abrieron oportunidades de participación para Bridgestone, Michelin y Toyo. Las demostraciones del neumático sin aire Uptis de Michelin y el lanzamiento del UltraContact UX7 para SUV de Continental muestran una diferenciación liderada por la tecnología en el mercado de neumáticos de Malasia.

Las plataformas digitales están redefiniendo la economía de distribución. Klinikar.com aprovecha el montaje móvil a nivel nacional, mientras que cadenas multimarca como B-Quik ilustran redes de tiendas escalables. Estos formatos presionan a los distribuidores tradicionales en cuanto a transparencia de precios y conveniencia del servicio.

La armonización regulatoria a través de NSC 12/TC 11 garantiza estándares de seguridad y nivela el campo de juego para los actores establecidos y los nuevos participantes. Los recauchutadores locales, que cumplen con las normas MS 224:2019, ofrecen ahorros de tres quintas partes que atraen a los operadores de flotas. El éxito futuro dependerá de las alianzas tecnológicas con los OEM para atender llantas más grandes, compuestos específicos para vehículos eléctricos y segmentos premium de SUV.

Líderes de la Industria de Neumáticos de Malasia

Continental Tyre PJ Malaysia Sdn Bhd

Goodyear Malaysia Berhad

Bridgestone Tyre Sales (Malaysia) Sdn Bhd

Michelin Malaysia Sdn Bhd

Yokohama Tyre Sales Malaysia Sdn Bhd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: En Malasia, Continental presentó su gama de neumáticos UltraContact UX7, diseñada para SUV y concebida para ofrecer mayor rendimiento, seguridad y durabilidad. La gama está disponible en tamaños de 15 a 22 pulgadas, adaptándose a una amplia variedad de modelos de SUV.

- Enero de 2025: Ramssol lanzó Rider Gate, marcando el debut de un mercado en línea exclusivo para motocicletas usadas. Esta plataforma ofrece servicios integrales, incluidas inspecciones de motocicletas y opciones de garantía, con el objetivo de proporcionar una experiencia fluida y confiable para compradores y vendedores.

- Octubre de 2024: EG Industries adquirió el 24,08% del fabricante tailandés de neumáticos para motocicletas ND Rubber por RM 26,05 millones, destacando la consolidación transfronteriza.

Alcance del Informe del Mercado de Neumáticos de Malasia

| Verano |

| Invierno |

| Todas las Estaciones |

| Radial |

| Diagonal |

| No Neumático / Sin Aire |

| Vehículos de Dos Ruedas |

| Automóviles de Pasajeros |

| Vehículos Comerciales Ligeros |

| Camiones y Autobuses Comerciales Pesados |

| Vehículos Todoterreno y Especiales (Fuera de Carretera, Agricultura, Minería, Carreras) |

| En Carretera |

| Fuera de Carretera |

| OEM |

| Posventa |

| Menos de 15 pulgadas |

| 15 – 20 pulgadas |

| Más de 20 pulgadas |

| Vehículos de Combustión Interna |

| Vehículos Eléctricos de Batería |

| Vehículos Híbridos y de Pila de Combustible |

| Por Temporada | Verano |

| Invierno | |

| Todas las Estaciones | |

| Por Diseño de Neumático | Radial |

| Diagonal | |

| No Neumático / Sin Aire | |

| Por Tipo de Vehículo | Vehículos de Dos Ruedas |

| Automóviles de Pasajeros | |

| Vehículos Comerciales Ligeros | |

| Camiones y Autobuses Comerciales Pesados | |

| Vehículos Todoterreno y Especiales (Fuera de Carretera, Agricultura, Minería, Carreras) | |

| Por Aplicación | En Carretera |

| Fuera de Carretera | |

| Por Usuario Final | OEM |

| Posventa | |

| Por Tamaño de Llanta | Menos de 15 pulgadas |

| 15 – 20 pulgadas | |

| Más de 20 pulgadas | |

| Por Propulsión | Vehículos de Combustión Interna |

| Vehículos Eléctricos de Batería | |

| Vehículos Híbridos y de Pila de Combustible |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de neumáticos de Malasia en 2025 y cuál es su trayectoria de crecimiento?

El mercado de neumáticos de Malasia fue de USD 1,78 mil millones en 2025 y se proyecta que se expanda a USD 2,28 mil millones en 2030 a una CAGR del 5,11%.

¿Qué segmento de neumáticos tiene la mayor participación de mercado en Malasia?

Debido al clima tropical del país, los neumáticos para todas las estaciones ocupan el primer lugar con una participación del 71,28% de los ingresos de 2024.

¿Por qué los canales de posventa son más prominentes que los canales OEM en Malasia?

Un parque vehicular maduro y ciclos de reposición cada 12 a 18 meses para motocicletas y de 3 a 5 años para automóviles otorgan al mercado de posventa una participación del 67,73%.

¿Qué impacto tienen los proyectos de infraestructura en la demanda de neumáticos?

Proyectos como el Enlace Ferroviario de la Costa Este incrementan la demanda de neumáticos de construcción y logística de servicio pesado, especialmente para neumáticos recauchutados.

¿Cómo está afectando el cambio hacia los SUV a las especificaciones de los neumáticos?

Las llantas más grandes (más de 20 pulgadas) y los compuestos de alto rendimiento están ganando popularidad, respaldando una CAGR del 5,17% en esa categoría de llanta hasta 2030.

¿Cuáles son los principales desafíos que enfrentan los fabricantes locales de neumáticos?

Los precios volátiles del caucho natural y la afluencia de importaciones de neumáticos recauchutados de bajo precio comprimen los márgenes e intensifican la presión competitiva.

Última actualización de la página el: