Tamaño y Participación del Mercado de Neumáticos de Vietnam

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

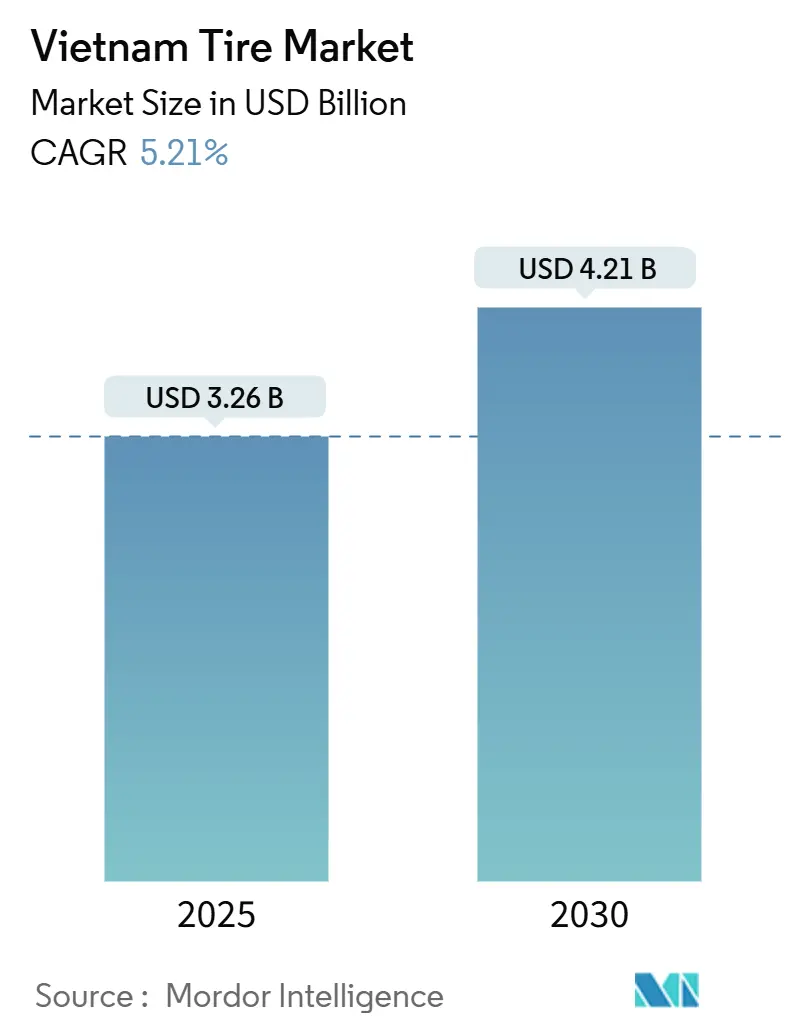

| Tamaño del Mercado (2025) | 3.26 Mil millones de dólares |

| Tamaño del Mercado (2030) | 4.21 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.21% CAGR |

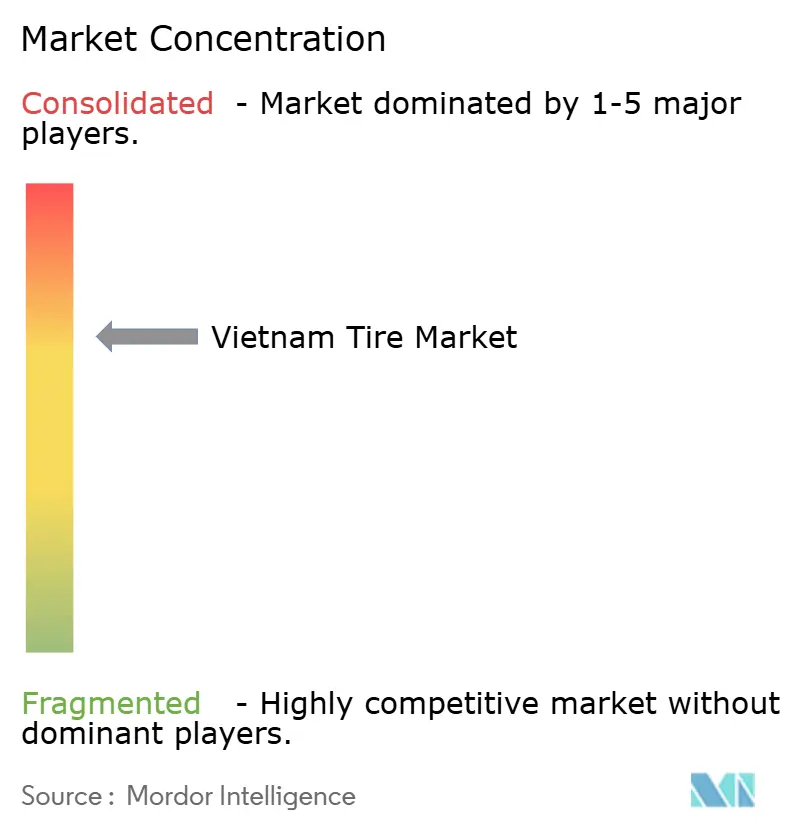

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Neumáticos de Vietnam por Mordor Intelligence

El tamaño del Mercado de Neumáticos de Vietnam se estima en USD 3,26 mil millones en 2025 y se espera que alcance USD 4,21 mil millones en 2030, a una CAGR del 5,21% durante el período de pronóstico (2025-2030). La sólida demanda interna, la disponibilidad de caucho natural y la sostenida inversión extranjera directa definen el camino de expansión del mercado. Las presiones arancelarias de los principales socios exportadores están impulsando la localización de capacidad para las líneas de productos destinadas a Estados Unidos, mientras que la urbanización impulsa la propiedad de automóviles de pasajeros y alimenta los ciclos de reemplazo del mercado posventa. Las exenciones fiscales gubernamentales para las industrias de apoyo automotriz hasta 2027 y la infraestructura de parques industriales continúan atrayendo a los principales fabricantes de neumáticos chinos, coreanos y japoneses. La electrificación de las motocicletas y la adquisición pública de flotas de bajas emisiones están ampliando la base direccionable para productos radiales especializados y de baja resistencia a la rodadura. El creciente volumen de logística de comercio electrónico impulsa aún más los equipamientos de vehículos comerciales medianos y pesados, reforzando el impulso de la radialización en los corredores de transporte de carga.

Conclusiones Clave del Informe

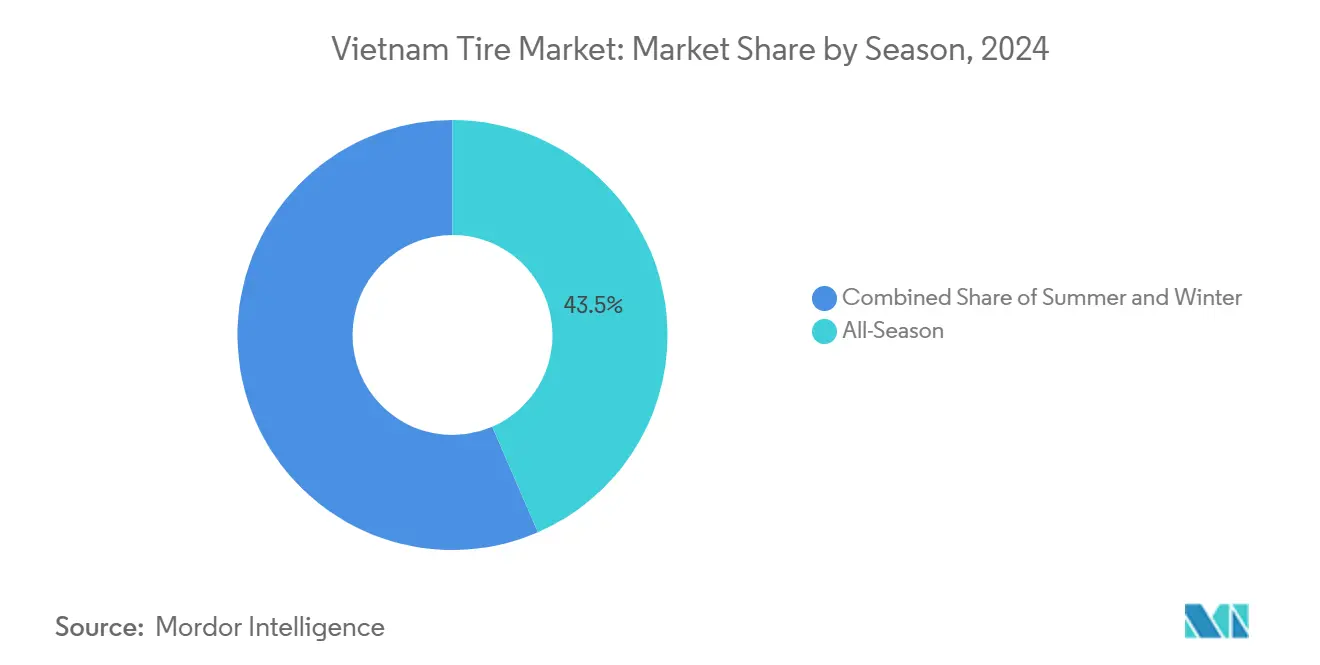

- Por temporada, los neumáticos para todas las estaciones lideraron con el 43,47% de la participación del mercado de Vietnam en 2024, mientras que se prevé que los neumáticos de verano avancen a una CAGR del 5,23% hasta 2030.

- Por diseño de neumático, la construcción radial representó el 89,73% del tamaño del mercado de neumáticos de Vietnam en 2024 y está en camino de crecer a una CAGR del 5,32% hasta 2030.

- Por tipo de vehículo, las motocicletas representaron el 43,35% de la participación del mercado de neumáticos de Vietnam en 2024, mientras que los automóviles de pasajeros registraron la CAGR más rápida del 5,27% hasta 2030.

- Por aplicación, los neumáticos en carretera representaron el 83,12% del tamaño del mercado de neumáticos de Vietnam en 2024; se proyecta que los equipamientos fuera de carretera crezcan a una CAGR del 5,26% entre 2025 y 2030.

- Por usuario final, el mercado posventa contribuyó con el 65,51% del tamaño del mercado de neumáticos de Vietnam en 2024, mientras que se proyecta que los canales OEM registren una CAGR del 5,24% hasta 2030.

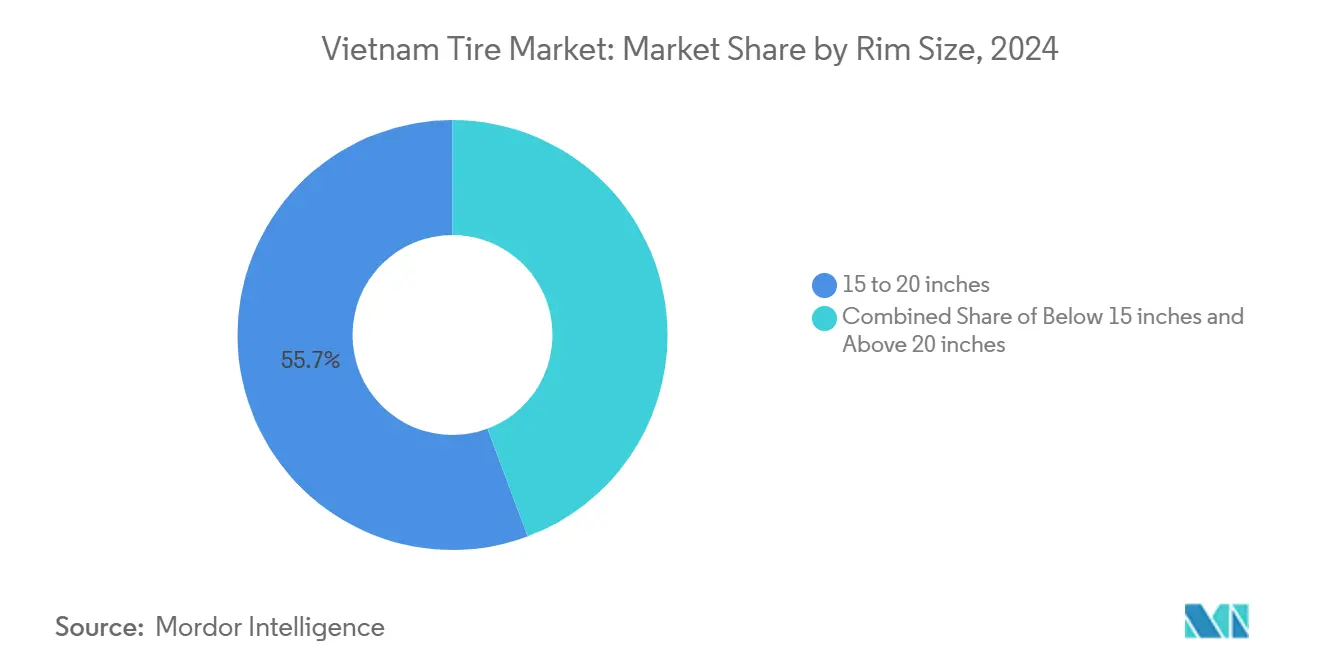

- Por tamaño de llanta, el segmento de 15 a 20 pulgadas capturó una participación del 55,67% del mercado de neumáticos de Vietnam en 2024; se prevé que la categoría de más de 20 pulgadas se expanda a una CAGR del 5,35% entre 2025 y 2030.

- Por propulsión, los vehículos de combustión interna representaron el 87,43% del tamaño del mercado de neumáticos de Vietnam en 2024, aunque los equipamientos de vehículos eléctricos de batería registrarán el mayor crecimiento a una CAGR del 5,28% hasta 2030.

Tendencias e Información del Mercado de Neumáticos de Vietnam

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento del Parque Vehicular | +1.2% | Nacional, concentrado en centros urbanos | Mediano plazo (2-4 años) |

| Auge de la Logística y el Comercio Electrónico | +0.9% | Nacional, más fuerte en el Delta del Mekong y el Delta del Río Rojo | Corto plazo (≤ 2 años) |

| Incentivos Gubernamentales | +0.8% | Nacional, enfocado en zonas industriales | Largo plazo (≥ 4 años) |

| Rápida Electrificación de las Motocicletas | +0.6% | Centros urbanos, en expansión hacia zonas rurales | Mediano plazo (2-4 años) |

| Objetivos de Adquisición Pública Verde | +0.4% | Nacional, enfoque en flotas gubernamentales | Largo plazo (≥ 4 años) |

| Impulso a la Radialización de Camiones y Autobuses | +0.3% | Corredores de carreteras nacionales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento del Parque Vehicular e Incremento del Ingreso Disponible

Los registros de vehículos aumentaron exponencialmente en 2024, consolidando una creciente base instalada de múltiples unidades que sostiene una demanda constante del mercado posventa. La expansión anual del PIB de casi una décima parte está elevando el poder adquisitivo de los hogares y acortando los intervalos de reemplazo, especialmente para neumáticos de marca premium en Hanói y Ciudad Ho Chi Minh. Las motocicletas siguen siendo la opción modal para los nuevos usuarios de movilidad personal, pero la adopción de automóviles de pasajeros se está acelerando a medida que mejora el acceso al financiamiento y se amplían las redes viales urbanas. Una mayor utilización intensifica el desgaste de la banda de rodadura, traduciéndose en una demanda predecible de reemplazos de calidad en concesionarios y puntos de servicio rápido[1]"Datos de Registro de Vehículos 2024," Oficina General de Estadística, gso.gov.vn.

Auge de la Logística y el Comercio Electrónico Incrementando la Demanda de Neumáticos para Vehículos Comerciales

El valor bruto de la mercancía del comercio electrónico vietnamita se ha disparado, generando densas flotas de última milla urbana y rutas troncales intrarregionales más largas. Cada furgoneta de reparto o camión refrigerado recorre una densa cantidad de kilómetros diarios, consumiendo neumáticos a un ritmo más rápido que los automóviles privados. La construcción de carreteras en la Autopista Norte-Sur y los enlaces de autopistas en curso hacia los pasos fronterizos añaden pavimento favorable a los radiales donde los operadores buscan ahorros de combustible. Los vehículos especializados de cadena de frío para exportaciones de mariscos adoptan compuestos de banda de rodadura de alta carga y baja temperatura que exigen precios premium.

Incentivos Gubernamentales para la Fabricación Doméstica de Neumáticos

Las tasas preferenciales del impuesto sobre la renta corporativa y las exenciones arancelarias de importación sobre maquinaria hasta diciembre de 2027 sustentan las entradas de capital chino y coreano. La instalación de radiales semiacerados de Guizhou Tyre en Tien Giang y la ampliación de capacidad de Kumho Tire ejemplifican la estrategia de convertir a Vietnam en una plataforma de exportación de bajo costo en medio de la creciente fricción comercial entre Estados Unidos y China[2]"IED en Zonas de Apoyo Automotriz," Ministerio de Planificación e Inversión, mpi.gov.vn. La tramitación simplificada dentro de los parques industriales Long Hau, Phuoc Dong y VSIP reduce los plazos de ejecución para plantas de nueva construcción, mientras que las subvenciones para formación profesional garantizan un grupo de operadores cualificados.

Rápida Electrificación de las Motocicletas

Las tasas de matriculación subsidiadas y la infraestructura de intercambio de baterías estimulan la adopción de scooters eléctricos, liderada por los modelos Klara y Feliz de VinFast. El par instantáneo somete a los neumáticos traseros a un desgaste elevado, mientras que el frenado regenerativo altera la dinámica del área de contacto, impulsando las solicitudes de OEM de compuestos de baja resistencia a la rodadura con sílice a medida. Las flotas de transporte por aplicación y reparto se electrifican para cumplir con los compromisos ESG corporativos, traduciéndose en ciclos de pedidos masivos a nivel de flota que benefician a los proveedores con programas de servicio personalizados[3]"Cartera de Scooters Eléctricos y Red de Intercambio de Baterías," VinFast, vinfastauto.com.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del Precio del Caucho Natural | -0.7% | Nacional, afectando a todos los fabricantes | Corto plazo (≤ 2 años) |

| Competencia de Precios de Importaciones Chinas de Bajo Costo | -0.5% | Nacional, concentrado en segmentos sensibles al precio | Mediano plazo (2-4 años) |

| Costos de Cumplimiento de la Responsabilidad Extendida del Productor (REP) | -0.4% | Nacional, con mayor impacto en los fabricantes más pequeños | Mediano plazo (2-4 años) |

| Brechas de Infraestructura Rural que Limitan la Absorción | -0.3% | Zonas rurales y remotas, afectando el alcance de la distribución | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Precio del Caucho Natural

A pesar de figurar entre los principales a nivel mundial, Vietnam enfrenta el envejecimiento de las plantaciones y las lluvias erráticas que restringieron la oferta en 2024. El patrimonio del Grupo de Caucho de Vietnam no puede amortiguar las fluctuaciones de precios globales, lo que obliga a las empresas de neumáticos a cubrir o diversificar los insumos de caucho sintético. Los fuertes repuntes de las materias primas provocan compras diferidas por parte de los consumidores, especialmente en los segmentos de motocicletas rurales donde la elasticidad precio sigue siendo alta.

Competencia de Precios de Importaciones Chinas de Bajo Costo

Las marcas chinas aprovechan la integración vertical, los menores costos laborales y las estructuras de reembolso de exportaciones para socavar a los competidores locales, particularmente en los segmentos de camiones de lona diagonal y pasajeros de presupuesto. Sailun Vietnam ya controla dos quintas partes de los envíos de exportación, mientras que Jinyu Vietnam tiene una quinta parte, comprimiendo los márgenes de los independientes domésticos. Las continuas ampliaciones de capacidad dentro de los parques industriales vietnamitas difuminan el etiquetado de origen, haciendo del precio el principal criterio de compra entre los propietarios de flotas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Temporada: El Dominio de los Neumáticos para Todas las Estaciones Refleja el Pragmatismo Climático

Los neumáticos para todas las estaciones representaron el 43,47% de la participación del mercado de neumáticos de Vietnam en 2024, mientras que los neumáticos de verano crecerán de manera constante en línea con la CAGR del 5,23%. La conveniencia de un patrón único se alinea con el perfil de temperatura relativamente uniforme del país, minimizando los costos de almacenamiento o cambio para los automovilistas. Los diseños de invierno siguen siendo marginales, atendiendo a los autobuses de pasos de montaña y las carretillas elevadoras de almacenamiento en frío donde ocasionalmente se producen condiciones por debajo de los 10 °C. Para los fabricantes, la homogeneidad climática simplifica las carteras de compuestos y agiliza el inventario de distribución.

Las campañas de educación al consumidor de las marcas premium destacan la resistencia al aquaplaning y las ventajas de frenado de los patrones de verano diseñados específicamente, impulsando una sustitución gradual de los artículos de todas las estaciones de gama de entrada. Los minoristas de Da Nang y Can Tho reportan oportunidades de venta adicional vinculadas a mensajes de seguridad en la temporada de monzones. El creciente sector de alquiler de automóviles prefiere las líneas de verano con mayor índice de velocidad para satisfacer a los aseguradores de flotas corporativas, introduciendo nuevos canales B2B con calendarios de pedidos predecibles.

Por Diseño de Neumático: La Tecnología Radial Alcanza una Adopción Casi Universal

Los radiales representaron el 89,73% de la participación del mercado de neumáticos de Vietnam en 2024 y están en camino de crecer a una CAGR del 5,32% para 2030, debido a la obligatoriedad de las normas de camiones de bajas emisiones. La contabilidad de costos de flota subraya ciclos de recauchutado más largos y menor consumo de combustible, justificando la prima sobre las alternativas diagonales. Los equipamientos OEM han sido exclusivamente radiales desde 2023, acelerando la conversión del mercado posventa cuando vencen las garantías de fábrica.

Los prototipos no neumáticos presentados por las principales marcas apuntan a las furgonetas de última milla urbana donde el tiempo de inactividad por pinchazos resulta costoso, aunque la viabilidad comercial sigue estando a varios años de distancia. Mientras tanto, los participantes chinos despliegan radiales avanzados con paquete de cinturones con contenido de grafeno o caucho reciclado, añadiendo credenciales de sostenibilidad que resuenan con las presiones de cumplimiento de la REP. Tales movimientos elevan el listón tecnológico para los productores domésticos de segundo nivel que aspiran a participar en los nichos de motocicletas de presupuesto.

Por Tipo de Vehículo: El Legado de las Motocicletas se Encuentra con el Ascenso de los Automóviles de Pasajeros

Las motocicletas representaron el 43,35% de la participación del mercado de neumáticos de Vietnam en 2024, mientras que los automóviles de pasajeros, con una CAGR del 5,27%, están respaldados por agresivos paquetes de financiamiento de concesionarios y una oferta de modelos en expansión por parte de VinFast, Hyundai y Toyota. La participación del mercado de neumáticos de Vietnam para automóviles de pasajeros superará las dos quintas partes para 2030 a medida que proliferen los hogares con múltiples automóviles en las ciudades de segundo nivel.

Las furgonetas comerciales ligeras y las camionetas sostienen el motor del comercio electrónico, registrando casi una quinta parte de las ventas de 2024 y orientándose hacia diseños radiales todoterreno que toleran condiciones de carretera mixtas. Los camiones pesados y los autobuses se benefician de la infraestructura vinculada a la Iniciativa de la Franja y la Ruta, aunque las restricciones de carga por eje limitan la proliferación de vehículos de especificaciones ultragrandes. Los segmentos especiales fuera de carretera, como los camiones mineros y las cosechadoras, crecen desde una base pequeña, presentando oportunidades de mayor margen para los fabricantes domésticos que aprovechan las cadenas de suministro cortas para abastecer rápidamente a los clientes de plantaciones.

Por Aplicación: Supremacía en Carretera con Oportunidades Fuera de Carretera

Los equipamientos en carretera contribuyeron con el 83,12% de la participación del mercado de neumáticos de Vietnam en 2024, alineados con los patrones de desplazamiento urbano y transporte interprovincial. Las continuas adiciones de carriles en la ruta Ciudad Ho Chi Minh–Long Thanh–Dau Giay estimulan la demanda de diseños de banda de rodadura de autopista de alta velocidad con patrones de bajo ruido. Aunque más pequeñas, se proyecta que las aplicaciones fuera de carretera superen a las demás a una CAGR del 5,26%, respaldadas por concesiones mineras en Quang Ninh y megaproyectos de construcción como el Aeropuerto Internacional Long Thanh. La mecanización en el cultivo de arroz, junto con la expansión de plantaciones de palma y caucho en las Tierras Altas Centrales, extiende la demanda de patrones de flotación y aptos para arrozales que resisten el daño por rastrojos.

Los fabricantes de neumáticos que incluyen sensores de telemática para volquetes de cantera reportan una mayor adopción a medida que los contratistas mineros se esfuerzan por reducir el tiempo de inactividad. Los contratistas de ingeniería civil también adoptan productos radiales OTR con compuestos resistentes a los cortes para navegar por los suelos lateríticos prevalentes en las operaciones de corte y relleno de infraestructura, ampliando los flujos de valor para los proveedores preparados para ofrecer camiones de servicio en campo.

Por Usuario Final: La Fortaleza del Mercado Posventa Señala Ciclos de Reemplazo Maduros

Los canales del mercado posventa representaron el 65,51% de la participación del mercado de neumáticos de Vietnam en 2024, reflejando la vasta base instalada de motocicletas y el envejecido parque de camiones que requiere servicio recurrente. Los minoristas independientes de neumáticos dominan el mercado posventa urbano, almacenando líneas de presupuesto chinas e importadas tailandesas junto con artículos japoneses y europeos premium. La consolidación minorista sigue siendo limitada, otorgando a los mayoristas influencia en las negociaciones de precios. La participación OEM, aunque menor, está en camino de una CAGR del 5,24% a medida que el ensamblaje de vehículos localizado gana terreno bajo los calendarios de reducción arancelaria de los pactos comerciales de la ASEAN. Los kits de neumáticos aprobados por fábrica incluidos en las ventas de vehículos nuevos ofrecen a los fabricantes un volumen cautivo, especialmente a medida que VinFast escala su producción de sedanes y SUV.

Las obligaciones de REP impulsan a los actores OEM y de reemplazo a coordinar la logística de recolección, fomentando centros de reciclaje en empresas conjuntas. Las marcas que ofrecen créditos de devolución o instalación gratuita ganan la buena voluntad del consumidor y compras repetidas, reforzando la fidelidad a la marca en los segmentos premium.

Por Tamaño de Llanta: Dominio del Segmento Medio con Crecimiento Premium

Las llantas de entre 15 y 20 pulgadas representaron el 55,67% de la participación del mercado de neumáticos de Vietnam en 2024, correspondiendo a sedanes del segmento B, SUV del segmento C y vehículos comerciales ligeros. El crecimiento del segmento refleja las ventas de automóviles de pasajeros, manteniéndose al ritmo de la CAGR general. Los neumáticos de más de 20 pulgadas, a pesar de los ingresos mínimos, están registrando la CAGR más rápida del 5,35% a medida que los consumidores adinerados adquieren SUV de lujo importados y camionetas que requieren tamaños de 21 a 24 pulgadas. El segmento de menos de 15 pulgadas sigue siendo relevante principalmente para motocicletas de 150cc y minicoches, pero disminuirá lentamente a medida que los consumidores opten por vehículos más grandes.

Las llantas premium requieren neumáticos UHP de perfil bajo con paquetes de talón reforzados y nervaduras de reducción de ruido. Esto abre nichos de alto margen para los grandes actores globales, que pueden importar moldes especializados. Los productores domésticos interesados en capturar la demanda de lujo invierten en prensas de múltiples cavidades para soportar lotes de producción más pequeños sin sacrificar el rendimiento.

Por Propulsión: El Dominio de los Motores de Combustión Interna Enfrenta la Disrupción Eléctrica

Los vehículos de motor de combustión interna representaron el 87,43% de la participación del mercado de neumáticos de Vietnam en 2024, pero se reducirán a cuatro quintas partes para 2030 a medida que las alternativas eléctricas escalen. Los vehículos eléctricos de batería ostentan la CAGR más alta del 5,28%, catalizada por las exenciones arancelarias sobre piezas de vehículos eléctricos importados y las asociaciones de estaciones de carga con empresas de servicios públicos estatales. Los desarrolladores de neumáticos responden con clasificaciones de carga extra para acomodar la masa de la batería y tecnología de relleno de espuma para mitigar el ruido del tren motriz. Las ventas de híbridos, aunque modestas, proporcionan volúmenes de transición que familiarizan a los consumidores con los neumáticos de baja resistencia a la rodadura.

Los prototipos de pila de combustible de hidrógeno para autobuses interurbanos siguen siendo experimentales, aunque los primeros ensayos en los corredores del puerto de Hai Phong apuntan a una futura adopción donde la larga autonomía y el repostaje rápido son críticos. Los fabricantes que participen tempranamente en las pruebas de neumáticos compatibles con hidrógeno obtendrán las aprobaciones de los OEM de motores antes de la comercialización.

Análisis Geográfico

El mercado de neumáticos de Vietnam obtiene ingresos significativos de las zonas económicas del sureste y del Delta del Río Rojo, que tienen poblaciones densas y extensas redes viales. Ciudad Ho Chi Minh lidera las ventas minoristas debido al mayor parque de vehículos registrados, mientras que Hanói le sigue de cerca con una creciente penetración de SUV premium. Las provincias costeras centrales, que se benefician del turismo y los parques industriales, inyectan demanda incremental a través de traslados aeroportuarios y flotas de construcción. El Delta del Mekong, el granero de arroz de Vietnam, requiere neumáticos de flotación únicos para cosechadoras de arroz junto con un creciente equipamiento de vehículos comerciales ligeros que transportan productos a los puertos fluviales.

Las provincias montañosas del norte siguen siendo desatendidas debido a la escasa cobertura de concesionarios; sin embargo, las inversiones gubernamentales bajo el Programa Nacional de Objetivos para el Desarrollo Socioeconómico de las Minorías Étnicas están mejorando el acceso vial, desbloqueando ventas de reemplazo latentes. El transporte transfronterizo a través de Lang Son y Lao Cai contribuye con una demanda continua de desgaste en los radiales de largo recorrido, y las zonas de aduanas en depósito albergan flotas de transbordo que consumen neumáticos de especificación internacional.

Las plantaciones de caucho natural se concentran en Binh Phuoc y Tay Ninh, otorgando ventajas de suministro próximo a las plantas cercanas, aunque exponiéndolas a sequías localizadas. Los proyectos de mitigación de inundaciones a lo largo del Mekong prometen una mejor transitabilidad durante todas las estaciones, favoreciendo a los operadores logísticos sensibles al tiempo de trayecto que priorizan los radiales premium. Las fábricas orientadas a la exportación a lo largo de la costa centro-sur aprovechan la proximidad al puerto marítimo de Cai Mep-Thi Vai para despachar contenedores hacia América del Norte. Sin embargo, casi la mitad de los derechos antidumping de Estados Unidos instituidos en abril de 2025 obligan a realizar ajustes estratégicos en las rutas de envío hacia Europa o los países vecinos de la ASEAN.

Panorama Competitivo

El mercado de neumáticos de Vietnam exhibe una concentración moderada, con los cinco principales exportadores manteniendo un volumen de salida significativo. Sailun Vietnam lidera en participación de exportaciones, aprovechando las economías de escala y una línea integrada de caucho sintético. Jinyu Vietnam y Bridgestone Vietnam le siguen de cerca, especializándose en categorías premium de camiones radiales y pasajeros. La expansión de Kumho refuerza la presencia coreana y proporciona suministro de equipo original a las plantas de ensamblaje de Hyundai y Kia.

Las marcas domésticas capitalizan la proximidad a la materia prima de látex y los menores costos logísticos para defender los nichos de motocicletas y agrícolas. Casumina y DRC Tire asignan presupuestos de I+D hacia carcasas de camiones recauchutables y compuestos OTR especiales, diferenciándose por su adaptabilidad a las particularidades viales y climáticas de Vietnam. La agrupación estratégica dentro de las zonas industriales de Dong Nai y Hai Duong facilita la colaboración con proveedores, mientras que el cumplimiento compartido de la REP reduce los gastos generales de recolección para los actores más pequeños.

Surgen posiciones innovadoras en materiales sostenibles. Bridgestone Vietnam pilota la integración de negro de carbono reciclado, y Sailun prueba la mezcla en fase líquida de sílice que reduce el consumo de energía en dos quintas partes. Socios como la unidad de baterías VinES exploran empresas conjuntas para codesarrollar compuestos de baja resistencia a la rodadura adaptados para los chasis de vehículos eléctricos de VinFast. A medida que los regímenes arancelarios cambian, las empresas diversifican sus carteras de exportación hacia Canadá, la UE y Oriente Medio para mitigar la exposición al riesgo en Estados Unidos.

Líderes de la Industria de Neumáticos de Vietnam

Bridgestone Corporation

Michelin SCA

Goodyear Tire & Rubber Company

Continental AG

Yokohama Rubber Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2024: Vietnam promulgó las normas de Responsabilidad Extendida del Productor que exigen una tasa de recuperación de neumáticos del 5%, obligando a los fabricantes a financiar sistemas de recolección y reciclaje.

- Marzo de 2024: A través de Advance Tyre Vietnam, Guizhou Tire invirtió USD 227,8 millones en una planta en Tien Giang, con el objetivo de exportar 6 millones de radiales semiacerados anualmente.

- Marzo de 2024: Sumitomo Corporation firmó un Memorando de Entendimiento con Green and Smart Mobility Joint Stock Company para codesarrollar servicios e infraestructura de movilidad eléctrica en Vietnam.

Alcance del Informe del Mercado de Neumáticos de Vietnam

| Verano |

| Invierno |

| Todas las Estaciones |

| Radial |

| Diagonal |

| No Neumático / Sin Aire |

| Motocicletas |

| Automóviles de Pasajeros |

| Vehículos Comerciales Ligeros |

| Camiones y Autobuses Comerciales Pesados |

| Fuera de Carretera y Especialidad (OTR, Agricultura, Minería, Carreras) |

| En Carretera |

| Fuera de Carretera |

| OEM |

| Posventa |

| Menos de 15 pulgadas |

| 15 – 20 pulgadas |

| Más de 20 pulgadas |

| Vehículos de Combustión Interna |

| Vehículos Eléctricos de Batería |

| Vehículos Híbridos y de Pila de Combustible |

| Por Temporada | Verano |

| Invierno | |

| Todas las Estaciones | |

| Por Diseño de Neumático | Radial |

| Diagonal | |

| No Neumático / Sin Aire | |

| Por Tipo de Vehículo | Motocicletas |

| Automóviles de Pasajeros | |

| Vehículos Comerciales Ligeros | |

| Camiones y Autobuses Comerciales Pesados | |

| Fuera de Carretera y Especialidad (OTR, Agricultura, Minería, Carreras) | |

| Por Aplicación | En Carretera |

| Fuera de Carretera | |

| Por Usuario Final | OEM |

| Posventa | |

| Por Tamaño de Llanta | Menos de 15 pulgadas |

| 15 – 20 pulgadas | |

| Más de 20 pulgadas | |

| Por Propulsión | Vehículos de Combustión Interna |

| Vehículos Eléctricos de Batería | |

| Vehículos Híbridos y de Pila de Combustible |

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de neumáticos de Vietnam en 2025?

El mercado de neumáticos de Vietnam alcanzó USD 3,26 mil millones en 2025 y se proyecta que crezca a una CAGR del 5,21% para 2030.

¿Qué segmento de vehículos se está expandiendo más rápido debido a la demanda de neumáticos?

Los equipamientos para automóviles de pasajeros están aumentando a una CAGR del 5,27% hasta 2030, la más rápida entre todos los tipos de vehículos.

¿Qué participación tienen los neumáticos radiales en Vietnam?

La construcción radial representó el 89,73% de la participación del mercado de neumáticos de Vietnam en 2024 y continúa aumentando a medida que se acelera el reemplazo de los neumáticos diagonales.

¿Cómo afectan las nuevas regulaciones de REP a los fabricantes?

A partir de enero de 2024, los productores deben reciclar al menos el 5% de los volúmenes anuales, añadiendo costos de recolección y procesamiento, pero abriendo vías de negocio de economía circular.

¿Qué región contribuye más a la demanda de neumáticos?

Las zonas económicas del sureste ancladas por Ciudad Ho Chi Minh generan las mayores ventas, impulsadas por el mayor parque vehicular y el denso tráfico logístico.

¿Qué impulsa el crecimiento en los tamaños de llanta de más de 20 pulgadas?

El creciente número de propietarios de SUV premium y camionetas de lujo entre los hogares adinerados impulsa la categoría de más de 20 pulgadas a una CAGR del 5,35%.

Última actualización de la página el: