Tamaño y Participación del Mercado de Neumáticos en América del Norte

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

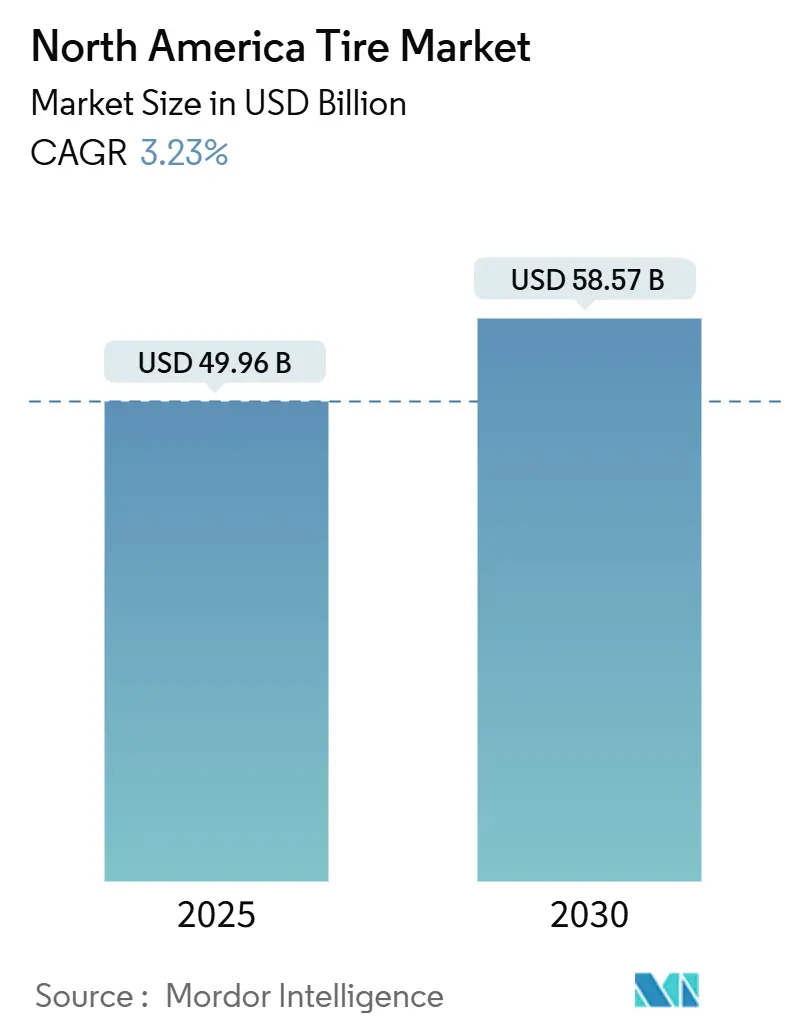

| Tamaño del Mercado (2025) | 49.96 Mil millones de dólares |

| Tamaño del Mercado (2030) | 58.57 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 3.23% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Neumáticos en América del Norte por Mordor Intelligence

El tamaño del mercado de neumáticos en América del Norte asciende a USD 49,96 mil millones en 2025 y se prevé que alcance los USD 58,57 mil millones en 2030, expandiéndose a una CAGR del 3,23% durante el período. La dinámica de reemplazo madura domina la región; sin embargo, las mejoras de infraestructura, la logística del comercio electrónico y la electrificación continúan generando nichos de crecimiento rentables que los fabricantes se apresuran a atender. La demanda de uso intensivo vinculada a la nueva capacidad de autopistas se combina con el aumento del kilometraje de última milla para mantener resilientes los volúmenes de camiones ligeros y comerciales medianos. Mientras tanto, la adopción de vehículos eléctricos de batería (BEV) remodela la química de los compuestos, creando una prima para los diseños de baja resistencia a la rodadura. Los sensores de neumáticos inteligentes, las regulaciones de neumáticos de invierno y los costos volátiles del caucho natural influyen aún más en las prioridades estratégicas, a medida que las empresas buscan cadenas de suministro resilientes y servicios de valor agregado[1]"Anuario USTMA 2024," Asociación de Fabricantes de Neumáticos de EE. UU., ustires.org.

Conclusiones Clave del Informe

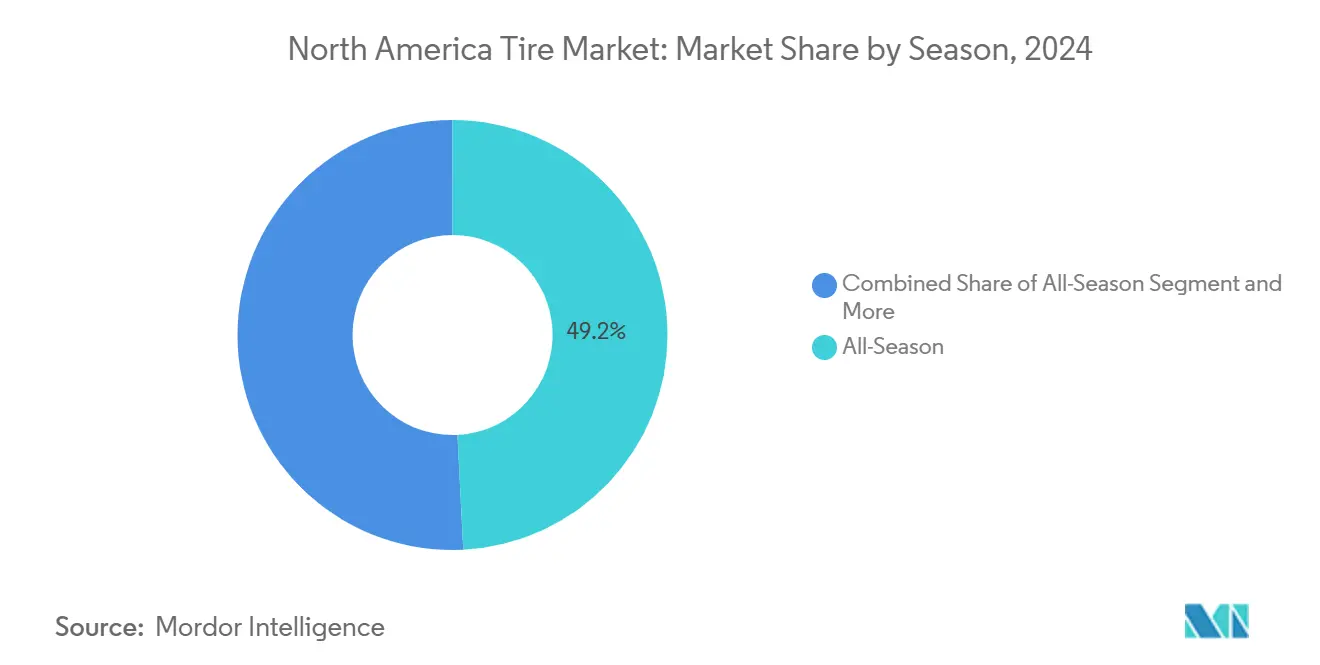

- Por temporada, los neumáticos para todas las estaciones representaron el 49,21% de la participación del mercado de neumáticos en América del Norte en 2024, mientras que el subsegmento todo terreno se acelera a una CAGR del 6,42% hasta 2030.

- Por diseño de neumático, la construcción radial dominó con una participación del 95,28% en 2024; se proyecta que los formatos no neumáticos crezcan más rápido a una CAGR del 13,83%.

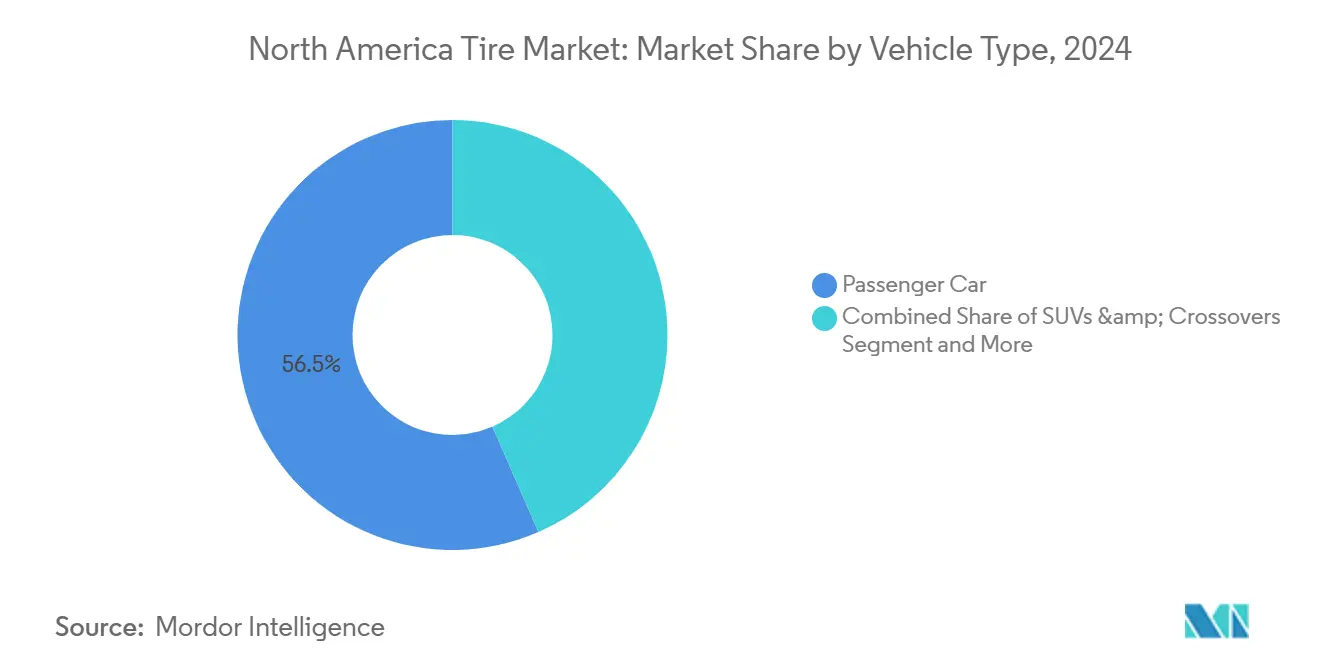

- Por tipo de vehículo, los automóviles de pasajeros y los camiones ligeros juntos representaron el 56,54% de los ingresos en 2024, mientras que la categoría de SUV y vehículos todoterreno está proyectada para expandirse a una CAGR del 5,83% hasta 2030.

- Por aplicación, los neumáticos en carretera capturaron el 81,67% del tamaño del mercado de neumáticos en América del Norte en 2024; el segmento fuera de carretera avanza a una CAGR del 7,01% hasta 2030.

- Por usuario final, los canales de reemplazo lideraron con una participación del 74,34% en 2024, y se prevé que los volúmenes de neumáticos recauchutados aumenten a una CAGR del 8,31%.

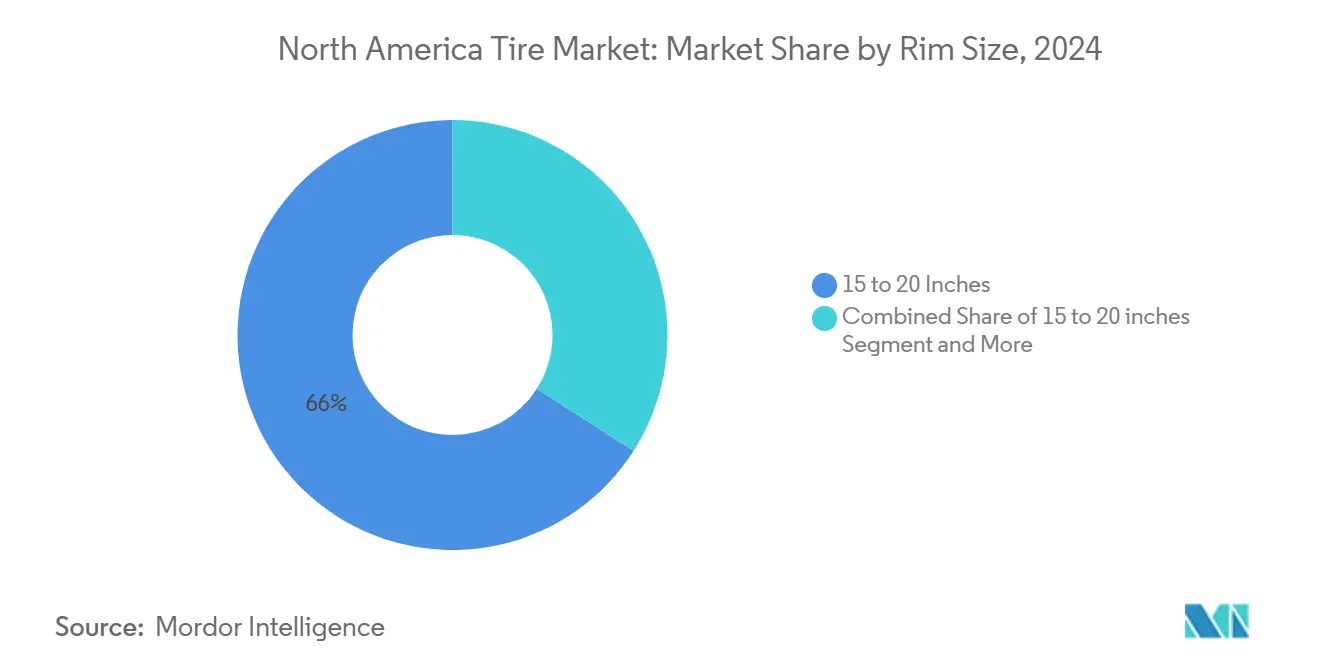

- Por tamaño de llanta, los productos de 15 a 20 pulgadas controlaron el 65,96% de la demanda de 2024, mientras que la clase de más de 20 pulgadas está preparada para una CAGR del 8,79% hasta 2030.

- Por propulsión, las plataformas de combustión interna retuvieron el 90,04% de los ingresos en 2024, aunque los BEV están creciendo a una CAGR del 16,79% hasta 2030.

- Por país, Estados Unidos representó el 77,48% de las ventas de 2024; México está en camino de alcanzar la CAGR más rápida del 6,12% hasta 2030.

Tendencias e Información del Mercado de Neumáticos en América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansiones de Autopistas | +0.8% | Estados Unidos, corredores transfronterizos hacia Canadá y México | Mediano plazo (2-4 años) |

| Demanda de Neumáticos de Baja Resistencia a la Rodadura | +0.7% | Estados Unidos, Canadá, centros urbanos seleccionados de México | Largo plazo (≥ 4 años) |

| Crecimiento de la Logística del Comercio Electrónico | +0.5% | América del Norte, concentrado en las principales áreas metropolitanas | Corto plazo (≤ 2 años) |

| Adopción de Neumáticos "Inteligentes" con TPMS | +0.4% | Estados Unidos, Canadá | Mediano plazo (2-4 años) |

| Regulaciones Obligatorias de Neumáticos de Invierno | +0.3% | Quebec, Colorado, posible expansión a Montana, Idaho, Wyoming | Mediano plazo (2-4 años) |

| Subsidios Agrícolas y Tecnológicos del USDA y Canadá | +0.2% | Zonas rurales de Estados Unidos, provincias de las praderas canadienses | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Expansiones de Autopistas Impulsadas por la Ley de Infraestructura de EE. UU. que Impulsan la Demanda de Neumáticos para Uso Intensivo

El gasto federal está ampliando los corredores de carga, extendiendo los horarios de operación de los vehículos de construcción y logística. Se proyecta que los envíos unitarios de neumáticos OE para camiones aumenten a medida que las flotas amplíen su capacidad, y los operadores de transporte de larga distancia se benefician de carreteras más lisas que reducen el consumo de combustible y la fatiga de la carcasa. Los fabricantes con producción cercana y redes de distribuidores capturan las primeras ventajas a medida que los estados programan contratos de pavimentación plurianuales y proyectos de dragado de puertos. La ventaja competitiva se acumula para las marcas capaces de preposicionar inventario a lo largo de los corredores I-35 e I-80, donde se prevé que las toneladas-milla de carga aumenten más pronunciadamente. El efecto combinado es un incremento mensurable en la demanda de ejes directrices y motrices que debería persistir más allá del período de construcción.

Aumento de la Demanda de Neumáticos de Baja Resistencia a la Rodadura Específicos para BEV

Los trenes de transmisión eléctricos imponen mayor carga pero requieren menor resistencia a la rodadura para preservar la autonomía. Los compuestos ricos en sílice dedicados, los flancos optimizados aerodinámicamente y los insertos de espuma acústica se están convirtiendo rápidamente en características estándar. La reorientación de la cartera avanza con rapidez porque cada reducción del 1% en la resistencia a la rodadura añade aproximadamente 3,2 km de autonomía a un vehículo eléctrico de tamaño mediano, convirtiendo la elección del neumático en un punto de venta mensurable para los fabricantes de automóviles[2]"Neumáticos para Camiones y Autobuses de la República Popular China: Continuación de las Órdenes de Derechos Antidumping y Compensatorios," Cumplimiento y Aplicación, Administración de Comercio Internacional, trade.gov. Los fabricantes que aseguran los primeros equipamientos OE obtienen una ventaja de arrastre en el canal de reemplazo premium. A medida que los incentivos estatales y federales se expanden, los volúmenes escalarán lo suficientemente rápido como para reducir el costo de producción por unidad, reforzando el impulso de la tecnología a largo plazo.

Crecimiento de la Logística del Comercio Electrónico que Infla la Demanda de Reemplazo de Neumáticos LT y TBR

El crecimiento de dos dígitos en paquetería desde 2021 continúa aumentando las flotas de reparto urbano, y los analistas esperan que los kilómetros recorridos por vehículos de última milla superen el kilometraje de larga distancia hasta 2027. Los ciclos de trabajo de arranque y parada acortan la vida útil de la banda de rodadura, particularmente en las posiciones directrices, reduciendo los intervalos de reemplazo a 9-12 meses para muchos operadores. Esto acelera el ritmo al que los distribuidores regionales deben reponer inventarios y ha llevado a los fabricantes de neumáticos a abrir ubicaciones de almacenamiento avanzado cerca de los centros de distribución. Los gestores de flotas también priorizan las calificaciones de agarre en mojado porque las furgonetas de reparto a menudo frenan bruscamente en los muelles de carga, por lo que las marcas premium que garantizan el kilometraje están ganando cuota a pesar de los precios iniciales más altos. La creciente adopción de furgonetas eléctricas de reparto intensificará aún más la mezcla de aplicaciones de alto par, multiplicando los volúmenes de reemplazo en los segmentos premium de LT y comerciales medianos.

Adopción de Neumáticos Inteligentes con TPMS en Flotas Comerciales

Los gestores de flotas que despliegan sensores de presión y temperatura conectados reportan fallas en carretera significativamente menores y reducción del consumo de combustible, lo que se traduce en un retorno de la inversión rápido. El RFID integrado además permite el seguimiento del recauchutado y el análisis de garantías que ayudan a los transportistas a documentar el cumplimiento para los cuadros de mando de los cargadores. Las suscripciones de datos resultantes están abriendo canales de ingresos recurrentes para los fabricantes posicionados como socios de movilidad[3]Mika Shelley, "Tecnología de Neumáticos Inteligentes para Flotas Ligeras y Medianas," Automotive Fleet, automotive-fleet.com. Los datos de los sensores también alimentan plataformas de mantenimiento predictivo que programan los cambios en días de bajo tráfico, minimizando la interrupción de los ingresos. A medida que las aseguradoras comiencen a ofrecer descuentos en primas por el uso verificado de TPMS, la adopción está preparada para acelerarse más allá de los primeros adoptantes hacia los segmentos de flotas medianas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del Precio del Caucho Natural | -0.6% | América del Norte, con impactos en la cadena de suministro provenientes de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Servicios de Recauchutado y Remoldeo | -0.4% | Estados Unidos, Canadá | Mediano plazo (2-4 años) |

| Aranceles AD/CVD sobre Importaciones Asiáticas | -0.3% | Estados Unidos, comercio transfronterizo con México | Corto plazo (≤ 2 años) |

| Mayor Peso en Vacío de los BEV | -0.2% | Estados Unidos, Canadá, mercados seleccionados de México | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Precio del Caucho Natural

Las perturbaciones climáticas en Tailandia e Indonesia están restringiendo el suministro de caucho crudo, elevando los precios al contado y comprimiendo los márgenes brutos, ya que el caucho natural representa aproximadamente un tercio de los costos de insumos. Las empresas más grandes están contrarrestando esto mediante la firma de contratos plurianuales o la sustitución por mezclas sintéticas donde el rendimiento lo permite, pero los precios sintéticos también tienden al alza cuando los mercados de crudo se tensan. Los fabricantes más pequeños enfrentan presión sobre el capital de trabajo al mantener inventarios más altos para evitar interrupciones en la producción, erosionando la liquidez justo cuando las tasas de interés alcanzan su punto máximo. Los costos volátiles de las materias primas complican las negociaciones de precios con las cuentas de flotas que exigen cotizaciones trimestrales, obligando a los fabricantes de neumáticos a asumir el riesgo cambiario y de materias primas en márgenes reducidos. A menos que surjan incentivos de superficie cultivable en los países productores, la turbulencia en los costos de insumos seguirá siendo un obstáculo durante el próximo ciclo de adquisiciones.

Creciente Penetración de los Servicios de Recauchutado y Remoldeo

Las flotas orientadas al costo seleccionan cada vez más neumáticos recauchutados que pueden reducir a la mitad el gasto del ciclo de vida frente a los neumáticos nuevos, y los programas de sostenibilidad destacan el significativo perfil de ahorro de carbono de los recauchutados en comparación con la producción virgen. Cada carcasa recauchutada equivale a 2-3 ventas de neumáticos nuevos no realizadas, erosionando la demanda unitaria en las categorías más expuestas a los operadores de carretera sensibles al precio. Los fabricantes están respondiendo diseñando carcasas para múltiples ciclos de recauchutado con el fin de asegurar ingresos recurrentes de talón a talón en lugar de ceder el volumen por completo. Sin embargo, las importaciones de bajo costo del sudeste asiático continúan socavando los precios del recauchutado, lo que lleva a algunos operadores a paralizar la capacidad hasta que el suministro de carcasas se ajuste. La pugna entre las importaciones económicas y la eficiencia de costos del recauchutado probablemente limitará el crecimiento de los neumáticos nuevos en el mediano plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Temporada: El Dominio de Todas las Estaciones Enfrenta un Cambio de Terreno

Los productos para todas las estaciones retuvieron el 49,21% de la participación del mercado de neumáticos en América del Norte en 2024, lo que refleja la preferencia de los conductores por la comodidad de un único juego de neumáticos durante todo el año. Sin embargo, se proyecta que el tamaño del mercado de neumáticos en América del Norte para los patrones todo terreno se expanda a una CAGR del 6,42%, y este repunte coincide con las sólidas ventas de SUV y camionetas que recompensan la estética de banda de rodadura agresiva. El clima regional también moldea la demanda: los neumáticos de verano siguen siendo populares en el Cinturón del Sol, mientras que las reglas obligatorias de neumáticos de invierno de Quebec impulsan picos en los artículos de temporada fría cada octubre. Los minoristas, por tanto, gestionan cuidadosamente la combinación de inventario, asegurando un producto de invierno adecuado en las zonas del norte sin sobreabastecerse de líneas de verano de movimiento más lento. Los distribuidores que aprovechan el análisis de datos sobre los registros de vehículos locales logran mayores ratios de rotación de existencias y menores descuentos al final de la temporada.

Las ganancias en todo terreno se explican adicionalmente por el marketing de estilo de vida que posiciona a las camionetas como habilitadoras de aventuras, impulsando a los propietarios suburbanos a cambiar las concesiones de ruido en carretera por una percepción de robustez. Las marcas premium ahora lanzan diseños de banda de rodadura híbridos que equilibran las ranuras para el agarre en mojado con bloques de hombro abiertos para la tracción fuera de carretera, mitigando la histórica penalización de kilometraje. A medida que los inventarios se normalizan, los socios de canal refinan los planes de comercialización por código postal, combinando las opciones de neumáticos con la demografía de la marca del vehículo para capturar el potencial de venta adicional. La expansión de los neumáticos de invierno más allá de Quebec hacia los estados montañosos de EE. UU. podría diluir la participación de todas las estaciones durante los meses fríos, pero también crear oportunidades de alto margen para los fabricantes que poseen la certificación de Tres Picos de Montaña con Copo de Nieve. La segmentación por temporada depende en última instancia de la regulación, los cambios en la combinación de vehículos y la evolución de la percepción del consumidor sobre seguridad frente a conveniencia.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Diseño de Neumático: La Supremacía Radial Desafiada por la Innovación sin Aire

La construcción radial representó el 95,28% de los envíos en 2024, consolidando su liderazgo a través de ventajas probadas en eficiencia de combustible, vida útil de la banda de rodadura y estabilidad en curvas. Dentro del mercado de neumáticos en América del Norte, la tecnología no neumática aún ocupa una pequeña fracción de los volúmenes, pero registra una CAGR del 13,83% porque las flotas en aeropuertos, puertos y almacenes automatizados consideran el tiempo de actividad sin pinchazos como algo crítico para su misión. La demanda de neumáticos de construcción diagonal continúa disminuyendo a medida que los equipos agrícolas y forestales se modernizan hacia radiales con cinturón de acero que toleran velocidades de transporte más rápidas entre sitios de trabajo. Por lo tanto, la I+D se concentra en refinar los ángulos de cinturón, los cordones de la carcasa y los materiales de la capa de cubierta para obtener ganancias incrementales de autonomía para los vehículos eléctricos. Los proveedores de primer nivel también están experimentando con negro de carbono reciclado en las capas de banda de rodadura radial para alcanzar los objetivos corporativos de sostenibilidad sin sacrificar el rendimiento.

Los conceptos sin aire inyectan un potencial disruptivo aunque la adopción masiva siga siendo posterior a 2030. Los pilotos de flotas en furgonetas de reparto eléctricas reportan ahorros en mantenimiento porque los técnicos ya no persiguen fugas lentas, y esta evidencia anecdótica está convenciendo a los directores financieros de aprobar pruebas más amplias. Sin embargo, la percepción de la calidad de conducción y los costos de utillaje presentan obstáculos que solo el volumen sostenido puede superar, por lo que los fabricantes se cubren mejorando incrementalmente los radiales convencionales mientras patentan la propiedad intelectual sin aire. Las normas regulatorias para el uso vial no neumático están en desarrollo en los comités de la SAE, y la alineación temprana con esas especificaciones podría acelerar las aprobaciones una vez que los datos de durabilidad satisfagan los umbrales federales de resistencia a los impactos. Los inversores que observan el segmento ven una curva J clásica donde el capital inicial deprime los márgenes antes de que los volúmenes sin aire escalen hacia la rentabilidad.

Por Tipo de Vehículo: Base de Pasajeros, Impulso de los SUV

Las categorías de automóviles de pasajeros y camiones ligeros generaron el 56,54% de los ingresos de 2024, aunque la demanda de sedanes continúa erosionándose a medida que los consumidores se inclinan hacia los todoterreno de mayor altura. Se proyecta que la participación del mercado de neumáticos en América del Norte capturada por los SUV y vehículos todoterreno aumente a una CAGR del 5,83% hasta 2030, impulsando la demanda de neumáticos de mayor índice de carga capaces de soportar pesos en vacío más elevados. El crecimiento en esta categoría coincide con una mayor preferencia por la estética todo terreno, lo que significa que los bloques de banda de rodadura se vuelven más altos y los vacíos de hombro más anchos, complicando el equilibrado pero mejorando la capacidad percibida. Los fabricantes que integran espuma de cancelación de ruido dentro de los neumáticos de SUV también ganan favor entre los conductores de vehículos eléctricos que notan el ruido del neumático más agudamente sin el enmascaramiento del motor.

Los volúmenes de uso intensivo comercial permanecen vinculados a las toneladas-milla de carga más que a la confianza del consumidor, lo que genera una demanda relativamente estable año tras año para las posiciones directrices y motrices. La rentabilidad del segmento depende de la capacidad de recauchutado de las carcasas, y las marcas premium ganan compras repetidas al demostrar múltiples ciclos de vida. Las motocicletas y los UTV ocupan canales especializados con márgenes más altos por kilogramo de caucho, pero requieren una educación intrincada del distribuidor para comunicar los beneficios de seguridad frente a las importaciones de bajo costo. Los subsegmentos de neumáticos fuera de carretera y agrícolas, aunque de nicho, sirven como fuentes de ingresos de cobertura durante las caídas macroeconómicas cíclicas en la producción automotriz. En última instancia, la dinámica por tipo de vehículo obliga a los proveedores a adaptar la amplitud de la gama de productos mientras preservan las economías de escala en los diámetros de talón comunes.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Aplicación: La Supremacía en Carretera Enmascara la Aceleración Fuera de Carretera

Los usos en carretera representaron el 81,67% de las ventas de 2024, impulsados por el tráfico de pasajeros, el transporte regional y las flotas de reparto urbano que acumulan colectivamente miles de millones de kilómetros anuales. El desgaste de la banda de rodadura a alta velocidad y la resistencia a la rodadura dominan, por tanto, los informes de diseño, lo que impulsa continuos ajustes de compuesto para obtener las certificaciones de eficiencia de los OEM. Sin embargo, las aplicaciones fuera de carretera, que registran una CAGR del 7,01%, generan mayores ingresos por unidad porque los clientes de minería, construcción y agricultura aceptan precios premium por una durabilidad extraordinaria. Los márgenes se amplían aún más cuando los proveedores agrupan servicios en el sitio, como la imagen térmica de las posiciones de los camiones de acarreo para anticipar las fallas por separación térmica. Las aseguradoras a menudo exigen programas documentados de mantenimiento de neumáticos en los sitios mineros, orientando a los operadores hacia productos de marca con reconocidos antecedentes de seguridad.

El gasto en infraestructura en todo Estados Unidos está impulsando la demanda de tamaños OTR de 25 pulgadas y más, mientras que la extracción de minerales en las praderas canadienses impulsa los requisitos de neumáticos de minería con compuesto para nieve. Los fabricantes con líneas de producción modulares pueden cambiar la capacidad entre carcasas de 29 y 35 pulgadas a medida que fluctúan los ciclos de materias primas, mejorando las tasas de utilización de las plantas. Los neumáticos de flotación agrícola también ganan terreno porque las técnicas de agricultura de precisión requieren menor compactación del suelo, un requisito satisfecho por perfiles más anchos y flancos flexibles. Los proveedores que integran sensores IoT en las carcasas OTR recopilan datos operativos y los comercializan como análisis de valor agregado, profundizando así la fidelización del cliente. Este mercado bifurcado requiere equilibrar los contratos en carretera orientados al volumen con las construcciones fuera de carretera a medida que generan una rentabilidad desproporcionada.

Por Usuario Final: El Mercado de Reemplazo Impulsa la Estrategia de Posventa

Los canales de reemplazo generaron el 74,34% de los volúmenes unitarios de 2024 y ofrecen márgenes brutos superiores en relación con el suministro OE porque el poder de fijación de precios recae en los distribuidores minoristas más que en los fabricantes de automóviles. El tamaño del mercado de neumáticos en América del Norte dentro del reemplazo es, por tanto, el determinante crítico del apalancamiento operativo para la mayoría de los fabricantes. Las ventas en tiendas comparables en los supercentros de neumáticos se benefician de servicios agrupados como la alineación y el inflado con nitrógeno, que aumentan el valor del ticket mientras consolidan la lealtad del cliente. Los canales digitales puros también están ganando cuota al ofrecer ventanas de instalación móvil de dos horas, y las marcas establecidas ahora ofrecen programas de clic al distribuidor para recuperar a los compradores en línea.

Los volúmenes de recauchutado, que avanzan a una CAGR del 8,31%, ilustran el creciente enfoque de las flotas en el costo total de propiedad en medio de mayores gastos de combustible y seguros. Los fabricantes de neumáticos premium colaboran con recauchutadores independientes para certificar los protocolos de inspección de carcasas, salvaguardando la reputación de la marca incluso en el ciclo de vida secundario. El suministro OE, aunque de menor margen, sigue siendo estratégicamente importante para la exhibición tecnológica: los neumáticos homologados en nuevas plataformas de vehículos eléctricos a menudo se traducen en ingresos de reemplazo cautivos cuando los vehículos entran en la ventana de servicio de 3 años. Para acelerar ese ciclo virtuoso, los proveedores negocian diseños exclusivos que limitan la competencia en el mercado de posventa, preservando la integridad del precio después de que expiren las garantías OE.

Por Tamaño de Llanta: El Dominio del Rango Medio se Desplaza Hacia Diámetros Mayores

Las llantas de entre 15 y 20 pulgadas representaron el 65,96% de los envíos en 2024, lo que refleja su montaje en sedanes convencionales, SUV compactos y camionetas de media tonelada. Estos tamaños anclan la escala de fabricación y disfrutan del inventario de reemplazo más amplio, lo que permite a los minoristas mantener profundidad en lugar de amplitud. Sin embargo, la participación del mercado de neumáticos en América del Norte para ruedas de 20 pulgadas y más está aumentando, impulsada por los todoterreno de lujo y los vehículos eléctricos de alto rendimiento que requieren mayores espacios para los frenos. Los diseños de perfil bajo deben conciliar la comodidad de conducción con la rigidez del flanco, y los fabricantes ahora utilizan insertos de poliuretano adaptativo para amortiguar los impactos sin añadir peso.

Los neumáticos de mayor diámetro de llanta también introducen calificaciones de velocidad más altas y patrones de banda de rodadura asimétricos, elevando los precios de venta promedio unitarios muy por encima de los promedios del rango medio. La expansión de Goodyear en Oklahoma apunta específicamente a estos tamaños, señalando un giro estratégico hacia la mejora de la combinación premium. La demanda de menos de 15 pulgadas continuará disminuyendo a medida que los fabricantes de automóviles eliminen gradualmente los sedanes compactos, liberando capacidad de prensa para moldes más grandes. Los distribuidores, por tanto, están reajustando la asignación de almacén para garantizar que los artículos de movimiento rápido de 21 y 22 pulgadas ocupen las zonas de recogida delantera, reduciendo los tiempos de cumplimiento para los concesionarios. Durante el período de pronóstico, el cambio de combinación más que el volumen puro impulsará el crecimiento de los ingresos en la segmentación por tamaño de llanta.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Propulsión: El Dominio de la Combustión Interna Enfrenta el Cronograma de Disrupción de los Vehículos Eléctricos

Las plataformas de combustión interna representaron el 90,04% de la demanda de 2024, pero sus ciclos de reemplazo se están alargando a medida que mejora la fiabilidad del tren de transmisión y la incertidumbre económica retrasa las compras de vehículos nuevos. El tamaño del mercado de neumáticos en América del Norte vinculado a los BEV, por otro lado, se está expandiendo a una CAGR del 16,79%, lo que obliga a los proveedores a certificar compuestos que cumplan objetivos de resistencia a la rodadura un 40% más bajos sin comprometer el agarre en mojado. Los insertos de espuma acústica y los flancos de perfil aerodinámico son estándar en muchos artículos dedicados a vehículos eléctricos, distinguiéndolos visualmente en los estantes de los distribuidores. Los vehículos híbridos proporcionan volúmenes intermedios, compartiendo a menudo patrones de banda de rodadura con sus homólogos de combustión interna, pero adoptando flancos más rígidos para manejar el par del frenado regenerativo.

Los reguladores presionan a los OEM hacia mandatos de cero emisiones, lo que a su vez obliga a las empresas de neumáticos a publicar los coeficientes de resistencia a la rodadura en bases de datos públicas, aumentando la transparencia y la comparación competitiva. Los primeros en moverse que aseguran equipamientos en los modelos de vehículos eléctricos más vendidos disfrutan de un arrastre recurrente en el mercado de posventa una vez que los juegos originales se desgastan a los 40.000-48.000 km, un intervalo más corto que el de los vehículos de combustión interna debido al mayor peso en vacío. Las marcas que carecen de líneas preparadas para vehículos eléctricos enfrentan la doble amenaza de la descalificación OE y un mercado total de reemplazo en contracción a medida que la electrificación se acelera. Por lo tanto, los presupuestos corporativos de I+D ahora asignan más de la mitad de los fondos de desarrollo de compuestos a proyectos centrados en vehículos eléctricos, asegurando la relevancia futura en medio de la transición del tren de transmisión.

Análisis Geográfico

Estados Unidos ancla la demanda regional con una participación inquebrantable del 77,48% en 2024, respaldada por una base de reemplazo que se renueva cada 3,2 años en promedio. Se prevé que el financiamiento bipartidista de infraestructura mantenga la demanda de uso intensivo boyante al añadir 278 km de nuevos carriles de autopista interestatal anualmente hasta 2028, lo que obliga a los fabricantes a alinear la distribución a lo largo de los corredores de alto tráfico en el Medio Oeste y el Sureste. Las divulgaciones de datos de accidentes de la NHTSA que destacan 562 muertes relacionadas con neumáticos en 2022 también están intensificando el interés de las flotas en la telemática de neumáticos inteligentes, impulsando la penetración de artículos equipados con sensores más allá de los transportistas de carga pioneros [AUTOMOTIVE-FLEET.COM].

La trayectoria de crecimiento del 6,12% de México está impulsada por el acercamiento de la producción de automóviles y los proveedores de componentes de primer nivel que se reubican desde Asia. Cada vehículo ligero adicional producido a nivel nacional aumenta los pedidos de neumáticos OEM y crea un arrastre de reemplazo futuro. Los paquetes de incentivos gubernamentales, incluidas las exenciones fiscales corporativas de 10 años en Nuevo León, están atrayendo a marcas globales para construir plantas en terrenos baldíos, reduciendo las brechas en el nivel de servicio con los incumbentes establecidos de EE. UU. Sin embargo, la distribución minorista sigue siendo fragmentada, lo que obliga a los proveedores a invertir en puntos de venta de franquicia de marca para asegurar espacio en los estantes.

Canadá, aunque representa una modesta fracción del tamaño del mercado de neumáticos en América del Norte, ofrece una demanda contraseasonal que estabiliza la utilización de las plantas. La aplicación de la normativa de neumáticos de invierno en Quebec genera un predecible pico en noviembre-diciembre en neumáticos de nieve con y sin clavos, impulsando amortiguadores de capacidad incremental en las fábricas de Ontario y Ohio. Las subvenciones agrícolas federales que subsidian los neumáticos de flotación radial para la agricultura de precisión también refuerzan los volúmenes fuera de carretera en las provincias de las praderas [CANADA.CA].

Panorama Competitivo

El mercado de neumáticos en América del Norte exhibe una concentración moderada, aunque la intensidad competitiva sigue siendo alta a medida que los fabricantes establecidos enfrentan presión de las importaciones asiáticas y los requisitos emergentes específicos para vehículos eléctricos que podrían remodelar la dinámica del mercado. La doctrina estratégica enfatiza la autosuficiencia de fabricación regional para evadir los derechos antidumping y minimizar los retrasos en el flete transpacífico. La expansión de Goodyear en Oklahoma elevará la capacidad premium de llantas grandes en aproximadamente un 30% una vez que esté completamente en línea, ilustrando el cambio hacia artículos de alto margen que sirven a las plataformas de vehículos eléctricos y SUV.

El posicionamiento centrado en la tecnología es igualmente fundamental. La última línea de baja resistencia a la rodadura de Continental, verificada para reducir el consumo de energía de los BEV en un 3%, asegura las aprobaciones de primer equipamiento de los fabricantes de automóviles ansiosos por alcanzar los objetivos regulatorios de autonomía. Los participantes asiáticos más pequeños, aunque competitivos en costos, enfrentan obstáculos de confianza de marca en el rendimiento invernal y la integración de sensores, complicando su ascenso más allá de los canales económicos.

La fortaleza de la distribución sigue siendo un foso decisivo. La red nacional de puntos de venta minoristas de propiedad de la empresa de Bridgestone otorga acceso directo al consumidor y perspectivas de datos sobre el momento del reemplazo, mientras que Hankook se asocia con distribuidores independientes para co-marcar tiendas en los estados del Cinturón del Sol donde los flujos de población impulsan mayores registros de vehículos. La consolidación entre los mayoristas regionales, impulsada en parte por las demandas de cumplimiento del comercio electrónico, está reasignando el poder de negociación hacia los líderes de volumen capaces de garantizar tasas de cumplimiento durante todo el año.

Líderes de la Industria de Neumáticos en América del Norte

Bridgestone Corporation

Goodyear Tire & Rubber Company

Continental AG

Hankook Tire & Technology

Yokohama Rubber Co.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: UVeye y Dealer Tire lanzaron una plataforma integrada de inspección por visión artificial que transmite datos de profundidad de banda de rodadura y DOT directamente a los sistemas de pedidos de los concesionarios para visitas de servicio optimizadas.

- Mayo de 2025: Pirelli North America presentó el P ZERO TROFEO TRACK con homologación DOT para automóviles de ultra alto rendimiento, trasladando los compuestos del automovilismo a aplicaciones legales en carretera.

- Mayo de 2025: Goodyear introdujo el Eagle F1 Asymmetric 6 en los distribuidores de EE. UU. y Canadá, diseñado para sedanes de alta gama, SUV y vehículos eléctricos.

- Mayo de 2025: Goodyear finalizó la venta de sus derechos de consumidor de Dunlop en América del Norte, Europa y Oceanía a Sumitomo Rubber Industries para concentrar el capital en las carteras de marca principales.

Alcance del Informe del Mercado de Neumáticos en América del Norte

| Verano |

| Invierno |

| Todas las Estaciones |

| Todo Terreno / Barro y Terreno |

| Radial |

| Diagonal |

| No Neumático / Sin Aire |

| Automóviles de Pasajeros |

| SUV y Vehículos Todoterreno |

| Vehículos Comerciales Ligeros |

| Camiones y Autobuses Comerciales Pesados |

| Motocicletas |

| Fuera de Carretera y Especialidad (OTR, Agricultura, Minería, Carreras) |

| En Carretera |

| Fuera de Carretera (Construcción, Minería, Agricultura) |

| OEM |

| Posventa (Reemplazo y Recauchutado) |

| Menos de 15 Pulgadas |

| 15 a 20 Pulgadas |

| Más de 20 Pulgadas |

| Vehículos de Combustión Interna |

| Vehículos Eléctricos de Batería |

| Vehículos Híbridos y de Pila de Combustible |

| Estados Unidos |

| Canadá |

| México |

| Resto de América del Norte |

| Por Temporada | Verano |

| Invierno | |

| Todas las Estaciones | |

| Todo Terreno / Barro y Terreno | |

| Por Diseño de Neumático | Radial |

| Diagonal | |

| No Neumático / Sin Aire | |

| Por Tipo de Vehículo | Automóviles de Pasajeros |

| SUV y Vehículos Todoterreno | |

| Vehículos Comerciales Ligeros | |

| Camiones y Autobuses Comerciales Pesados | |

| Motocicletas | |

| Fuera de Carretera y Especialidad (OTR, Agricultura, Minería, Carreras) | |

| Por Aplicación | En Carretera |

| Fuera de Carretera (Construcción, Minería, Agricultura) | |

| Por Usuario Final | OEM |

| Posventa (Reemplazo y Recauchutado) | |

| Por Tamaño de Llanta | Menos de 15 Pulgadas |

| 15 a 20 Pulgadas | |

| Más de 20 Pulgadas | |

| Por Propulsión | Vehículos de Combustión Interna |

| Vehículos Eléctricos de Batería | |

| Vehículos Híbridos y de Pila de Combustible | |

| Por País | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte |

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de neumáticos en América del Norte en 2025 y qué CAGR se espera hasta 2030?

El mercado está valorado en USD 49,96 mil millones en 2025 y se proyecta que crezca a una CAGR del 3,23% hasta USD 58,57 mil millones en 2030.

¿Qué país contribuye con más ingresos a las ventas regionales de neumáticos?

Estados Unidos lidera con una participación del 77,48%, respaldado por la mayor flota de vehículos del mundo y una extensa red de autopistas.

¿Qué segmento crece más rápido dentro del mercado de neumáticos en América del Norte?

Los neumáticos para vehículos eléctricos de batería avanzan a una CAGR del 16,79% a medida que la electrificación de los OEM se acelera.

¿Por qué los neumáticos de gran diámetro (≥ 20 pulgadas) están ganando impulso?

Los SUV de lujo y los vehículos eléctricos especifican cada vez más ruedas más grandes por razones de estilo y espacio para los frenos, impulsando una CAGR del 8,79% en esta banda de tamaño de llanta.

Última actualización de la página el: