Tamaño y Participación del Mercado de Neumáticos de Indonesia

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

| Tamaño del Mercado (2025) | 4.18 Mil millones de dólares |

| Tamaño del Mercado (2030) | 5.46 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.49% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Neumáticos de Indonesia por Mordor Intelligence

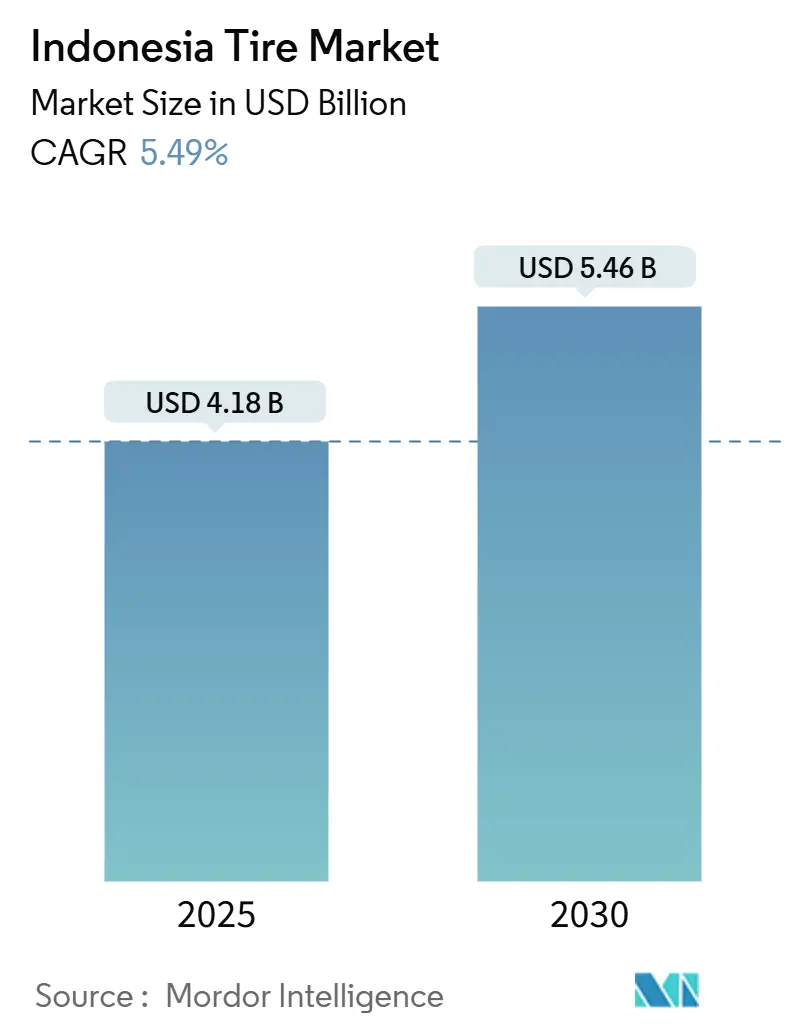

El tamaño del mercado de neumáticos de Indonesia alcanzó los USD 4,18 mil millones en 2025 y se prevé que se expanda a una CAGR del 5,49% para llegar a USD 5,46 mil millones en 2030. Esta perspectiva refleja que el mercado de neumáticos de Indonesia se beneficia de la posición del país como la mayor base automotriz del Sudeste Asiático, donde las motocicletas dominan la movilidad diaria y las flotas comerciales sustentan los flujos de carga nacionales. La demanda se ve reforzada por la recuperación del turismo pospandemia, los programas gubernamentales de construcción de carreteras y el hecho de que el transporte por carretera concentra una parte importante del volumen de carga de Indonesia. El mercado de neumáticos de Indonesia también se beneficia del aumento de los incentivos a la electrificación que fomentan la adopción de neumáticos específicos para vehículos eléctricos, mientras que las barreras regulatorias, como la certificación SNI obligatoria, protegen a los productores que cumplen con la normativa. La intensidad competitiva está aumentando a medida que los competidores chinos añaden capacidad, pero los fabricantes locales y globales establecidos mantienen ventajas en distribución, solidez de marca y alineación tecnológica con las diversas condiciones operativas de Indonesia.

Conclusiones Clave del Informe

- Por temporada, los productos para todas las estaciones dominaron con el 47,33% de la participación del mercado de neumáticos de Indonesia en 2024, mientras que los neumáticos de verano registraron la CAGR más alta del 7,13% debido a las crecientes preferencias de rendimiento.

- Por diseño de neumático, la construcción radial capturó el 91,46% de la participación del mercado de neumáticos de Indonesia en 2024, y se espera que las alternativas no neumáticas/sin aire aumenten a una CAGR del 7,58% durante el horizonte de pronóstico.

- Por tipo de vehículo, las motocicletas lideraron con el 36,21% de la participación del mercado de neumáticos de Indonesia en 2024, mientras que se proyecta que los automóviles de pasajeros crezcan a una CAGR del 6,11% hasta 2030.

- Por aplicación, el uso en carretera representó el 63,08% del tamaño del mercado de neumáticos de Indonesia en 2024 y se prevé que mantenga la CAGR más rápida del 5,82% a medida que se expanden las redes de carreteras pavimentadas.

- Por usuario final, el mercado de posventa representó el 72,13% del tamaño del mercado de neumáticos de Indonesia en 2024, mientras que la demanda OEM avanza a una CAGR del 6,46% hasta 2030.

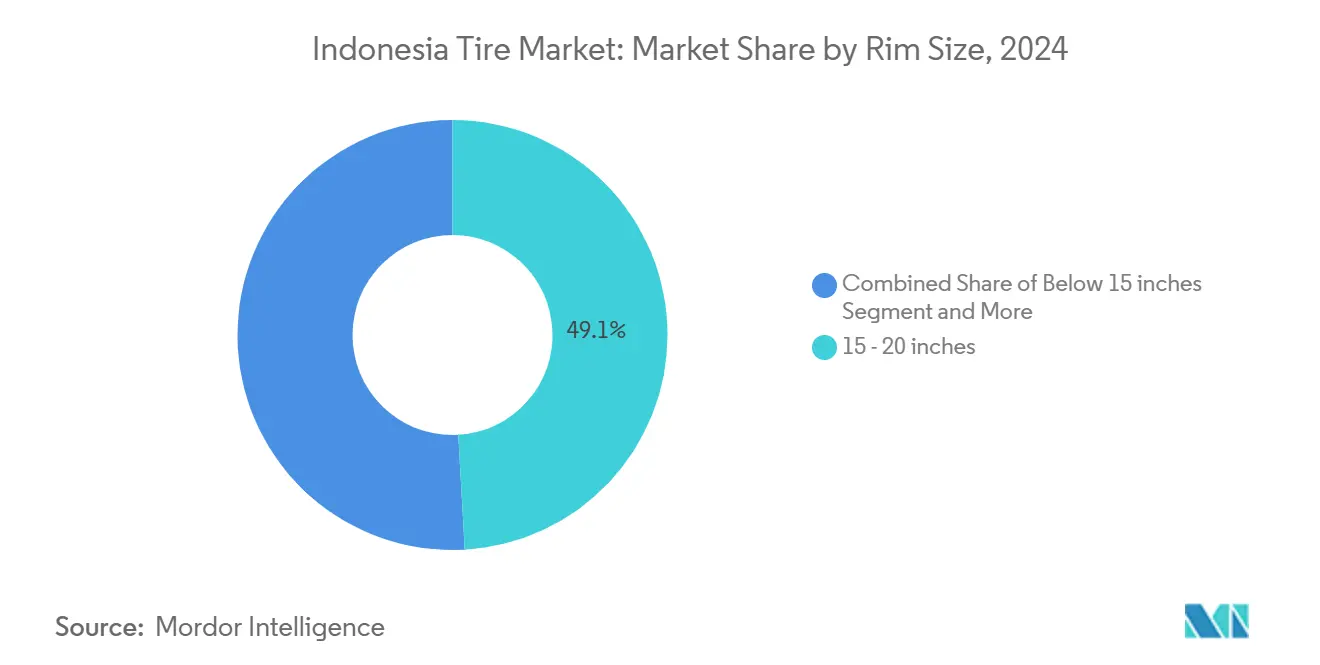

- Por tamaño de llanta, los productos de 15 a 20 pulgadas comandaron el 49,06% de la participación del mercado de neumáticos de Indonesia en 2024, con las categorías de más de 20 pulgadas expandiéndose a una CAGR del 7,81% a medida que las llantas más grandes ganan popularidad.

- Por propulsión, los vehículos de combustión interna controlaron el 89,11% del tamaño del mercado de neumáticos de Indonesia en 2024, y se proyecta que los equipamientos de vehículos eléctricos de batería escalen a una CAGR del 10,13% hasta 2030.

Tendencias e Información del Mercado de Neumáticos de Indonesia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápido Aumento en la Propiedad de Motocicletas | +1.2% | Java y Sumatra | Corto plazo (≤ 2 años) |

| Auge de la Infraestructura Vial Gubernamental | +0.9% | Nacional | Mediano plazo (2-4 años) |

| Incentivos para Neumáticos Específicos de Vehículos Eléctricos | +0.8% | Principales centros urbanos | Mediano plazo (2-4 años) |

| Cambio de OEM hacia Llantas de Mayor Tamaño | +0.7% | Mercados urbanos | Mediano plazo (2-4 años) |

| Digitalización de Flotas y Compras Predictivas | +0.6% | Ciudades principales de Java | Largo plazo (≥ 4 años) |

| Logística de Comercio Electrónico con Micro-Almacenes | +0.5% | Sumatra, Kalimantan, Sulawesi | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Rápido Aumento en la Propiedad de Motocicletas Pospandemia

Las ventas de motocicletas se recuperaron con fuerza en 2024 a medida que los viajeros buscaban movilidad personal que redujera la exposición al transporte público. Los modelos de mayor cilindrada utilizados para viajes interurbanos aceleraron el desgaste de la banda de rodadura, elevando la frecuencia de reemplazo a 12-18 meses para los conductores activos. Las plataformas de financiamiento digital ampliaron el acceso para los conductores de transporte por aplicación, expandiendo la flota activa que impulsa el mercado de neumáticos de Indonesia. Las mejoras de infraestructura en ciudades secundarias mejoraron los enlaces viales, fomentando trayectos más largos en motocicleta que requieren neumáticos premium. Los fabricantes con amplias carteras de productos para motocicletas aseguran, por tanto, volúmenes resilientes a pesar del aumento de la penetración de automóviles de pasajeros.

Auge de la Infraestructura Vial Gubernamental que Desbloquea la Demanda de Neumáticos Radiales

El gasto público anual está reconstruyendo autopistas y carreteras de acceso a puertos, permitiendo camiones más pesados y velocidades sostenidas que benefician a la tecnología radial. Los corredores completados en Java y Sumatra estimulan el movimiento de carga, elevando los ciclos de reemplazo de los neumáticos comerciales que dominan la demanda del mercado de neumáticos de Indonesia. Las flotas de construcción consumen volúmenes significativos durante la fase de obra, para luego pasar a compras de mantenimiento que respaldan la adopción radial a largo plazo. Los proyectos regionales en Kalimantan y Sulawesi replican este patrón a medida que la logística de las islas exteriores se moderniza. Los fabricantes locales con abastecimiento integrado de caucho obtienen contratos tempranos al cumplir con las normas de calidad SNI [1]"Programa Nacional de Mejora de Carreteras de Indonesia," Agencia de Cooperación Internacional del Japón, jica.go.jp.

Incentivos para Neumáticos Específicos de Vehículos Eléctricos en la Reforma Fiscal Verde de 2026

El próximo paquete fiscal reducirá el impuesto al valor agregado sobre los neumáticos optimizados para vehículos eléctricos producidos localmente, impulsando inversiones en compuestos de baja resistencia a la rodadura y flancos reforzados. Los primeros en actuar obtienen ventajas de precio que aceleran la penetración del mercado de neumáticos de Indonesia entre las motocicletas eléctricas y los automóviles compactos. La política se alinea con los objetivos gubernamentales de 2 millones de unidades de vehículos eléctricos para 2030, generando un crecimiento constante de la demanda. Los fabricantes que aprovechan la I+D interna y los suministros de caucho indonesio pueden cumplir con los criterios de costo y rendimiento, posicionándose para oportunidades de exportación hacia otros centros de vehículos eléctricos de la ASEAN.

Cambio de OEM hacia Llantas de ≥15 Pulgadas para SUV/MPV de Bajo Costo

Los fabricantes de automóviles nacionales ahora especifican ruedas de 16 a 18 pulgadas en los modelos familiares más populares, reflejando las preferencias de la clase media por un estilo premium y una mejor maniobrabilidad. El cambio requiere que los fabricantes de neumáticos escalen hacia mayores capacidades mientras contienen los costos para los vehículos de mercado masivo. Los equipamientos de llantas más grandes tienen valores unitarios más altos, elevando los precios de venta promedio en el mercado de neumáticos de Indonesia. Los consumidores enfrentan gastos de reemplazo más elevados, lo que puede alargar los ciclos del mercado de posventa o redirigir la demanda hacia importaciones de bajo presupuesto. Los proveedores que aseguran contratos OEM plurianuales garantizan volúmenes base y visibilidad estratégica de producción [2]"Hoja de Datos de Operaciones en Indonesia 2025," Bridgestone Corporation, bridgestone.co.id.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Proliferación de Neumáticos Recauchutados entre Camiones Pesados | –0.8% | Corredores de carga de Java | Corto plazo (≤ 2 años) |

| Neumáticos de Bajo Presupuesto Importados que Comprimen los Márgenes | –0.6% | A nivel nacional | Mediano plazo (2-4 años) |

| Volatilidad del Precio del Caucho Natural | –0.4% | Todos los centros de fabricación | Corto plazo (≤ 2 años) |

| Brecha de Mano de Obra Calificada para la Producción | –0.3% | Plantas de Java y Sumatra | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Proliferación de Neumáticos Recauchutados en el Segmento de Camiones Pesados

Los operadores de larga distancia extienden la vida útil de la carcasa hasta en un 60% mediante el recauchutado profesional, que cuesta aproximadamente un tercio de un neumático nuevo. Las superficies de autopista mejoradas en el mercado de neumáticos de Indonesia admiten múltiples ciclos de recauchutado, reduciendo la demanda de reemplazo premium. Los recauchutadores organizados cumplen con las normas SNI, legitimando la práctica y atrayendo a grandes flotas. Las marcas premium contrarrestan ofreciendo programas de recompra de carcasas y extensiones de garantía para retener la lealtad. Los nuevos participantes que integran el recauchutado amplían las carteras de servicios que se adaptan a los clientes orientados al costo.

Neumáticos de Bajo Presupuesto Importados que Presionan los Márgenes de los Fabricantes Locales

Los productores chinos explotan las economías de escala y las fábricas localizadas para socavar significativamente a las marcas nacionales en el comercio minorista. Los automovilistas y propietarios de flotas orientados al valor se inclinan por estos precios más bajos, diluyendo la participación premium dentro del mercado de neumáticos de Indonesia. Las empresas nacionales responden con fabricación ajustada, simplificación de líneas de productos y submarcas de valor. La certificación SNI actúa como filtro de acceso; sin embargo, las instalaciones chinas establecidas ya cumplen con estas normas, manteniendo la rivalidad de precios. La retención de beneficios depende, por tanto, de la diferenciación tecnológica, las asociaciones de canal y el soporte posventa.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Temporada: El Dominio de Todas las Estaciones Refleja la Consistencia Climática

Los productos para todas las estaciones representaron el 47,33% del tamaño del mercado de neumáticos de Indonesia en 2024, reflejando un clima tropical que elimina los cambios estacionales. El segmento se beneficia de formulaciones ajustadas para la resistencia al calor y la tracción en monzones, garantizando un rendimiento fiable durante todo el año. Los neumáticos de verano están ganando terreno a una CAGR del 7,13% entre los conductores urbanos orientados al rendimiento que buscan una maniobrabilidad más precisa en carreteras mejoradas. Los fabricantes promueven compuestos ricos en sílice y patrones de banda de rodadura asimétricos que ofrecen agarre sin comprometer la vida útil. Los neumáticos de invierno siguen siendo importaciones de nicho para vehículos de expatriados, contribuyendo con ingresos insignificantes dentro del mercado de neumáticos de Indonesia.

La persistencia esperada del clima cálido respalda las inversiones continuas en I+D en la estabilidad de los compuestos para todas las estaciones bajo altas temperaturas del pavimento. El crecimiento de los neumáticos de verano es paralelo al aumento de las ventas de automóviles de pasajeros premium y los eventos de automovilismo que elevan el interés de los consumidores en la maniobrabilidad de respuesta. Los proveedores se diferencian a través de calificaciones UTQG, pruebas de frenado en mojado y mensajes de resistencia al aquaplaning que resuenan durante las temporadas de monzones. Los minoristas posicionan los productos de verano junto con las actualizaciones de llantas de aleación que acompañan el cambio hacia tamaños de llanta más grandes. Aunque los productos de invierno carecen de escala, proporcionan derrames tecnológicos que mejoran las características de agarre en mojado en las líneas ajustadas para climas tropicales.

Por Diseño de Neumático: La Tecnología Radial Mantiene un Liderazgo Abrumador

La construcción radial mantuvo el 91,46% de la participación del mercado de neumáticos de Indonesia en 2024, respaldada por una vida útil de la banda de rodadura superior y eficiencia de combustible en terrenos diversos. Los diseños de carcasa diagonal sobreviven en vehículos agrícolas de baja velocidad y vehículos todoterreno heredados, pero enfrentan una canibalización continua. Los formatos no neumáticos sin aire registrarán una CAGR del 7,58% a medida que las empresas de logística piloten soluciones a prueba de pinchazos para operaciones remotas. Los principales fabricantes aprovechan las bases de producción indonesias para localizar la tecnología avanzada de cinturón de acero mientras minimizan los costos de importación.

Escalar la capacidad sin aire requiere nuevas arquitecturas de elastómero y equipos de moldeo especializados, lo que impulsa empresas conjuntas con innovadores globales. Los primeros despliegues se centran en carretillas elevadoras, vehículos utilitarios de minería y flotas de entrega de última milla que buscan operaciones sin tiempo de inactividad. La tecnología radial continúa actualizándose a través de cinturones de nanocompuestos y mezclas de sílice de baja resistencia a la rodadura que respaldan los objetivos de emisiones de los OEM. El mercado de neumáticos de Indonesia equilibra así los volúmenes radiales consolidados con nichos de diseño emergentes que aseguran altos márgenes y posicionamiento tecnológico de marca.

Por Tipo de Vehículo: El Dominio de las Motocicletas Enfrenta el Impulso de los Automóviles de Pasajeros

Las motocicletas generaron el 36,21% de la participación del mercado de neumáticos de Indonesia en 2024, subrayando la ubicuidad de las motocicletas para los desplazamientos urbanos y los viajes interurbanos. Sin embargo, la demanda de automóviles de pasajeros se está acelerando a una CAGR del 6,11% gracias a los aumentos de ingresos, el financiamiento asequible y los incentivos para el ensamblaje de vehículos nacionales. Los vehículos comerciales ligeros se expanden junto con la logística del comercio electrónico, mientras que los camiones pesados siguen siendo fundamentales para las cadenas de suministro de plantaciones y minería que sustentan el tamaño del mercado de neumáticos de Indonesia.

La evolución de los neumáticos para motocicletas ahora se centra en modelos específicos para vehículos eléctricos con flancos reforzados y bloques de banda de rodadura de bajo ruido. El crecimiento de los automóviles de pasajeros crea oportunidades para tecnologías de neumáticos antipinchazos y autosellantes adecuadas para viajes en ciudades congestionadas, donde la asistencia en carretera puede demorarse. Los proveedores del segmento de camiones amplían las carcasas compatibles con el recauchutado que satisfacen a los gestores de flotas orientados al costo. En conjunto, estos cambios diversifican los flujos de ingresos mientras preservan la resiliencia del mercado de neumáticos de Indonesia, arraigada en la exposición a múltiples segmentos.

Por Aplicación: El Uso en Carretera Impulsa el Crecimiento del Mercado

En 2024, las aplicaciones en carretera representaron el 63,08% del tamaño del mercado de neumáticos de Indonesia y verán la CAGR más rápida del 5,82% a medida que aumenta la densidad de autopistas. La mejora de la calidad del asfalto invita a velocidades de crucero más altas que aumentan la acumulación de calor y aceleran el desgaste de la banda de rodadura, impulsando la frecuencia de reemplazo. Los neumáticos todoterreno sirven a sitios de minería, plantaciones y construcción donde la resistencia a los pinchazos y la capacidad de carga superan la eficiencia de rodadura. Los diseños de aplicación cruzada surgen para camiones de servicio mixto que atraviesan autopistas pavimentadas y pistas de plantación dentro de una sola ruta.

La urbanización concentra los kilómetros de vehículos dentro de los anillos metropolitanos, incentivando a los OEM a abastecerse de neumáticos capaces de bajo ruido y fuerte agarre en mojado para satisfacer las regulaciones de seguridad. Los mercados todoterreno continúan actualizándose a tecnología radial con compuestos resistentes a los cortes, aumentando los precios de venta promedio. Los fabricantes proporcionan redes de servicio divididas que ubican centros enfocados en carretera en las ciudades y especialistas todoterreno cerca de las zonas mineras, garantizando cobertura nacional en el mercado de neumáticos de Indonesia.

Por Usuario Final: El Dominio del Mercado de Posventa Refleja los Patrones de Reemplazo

El mercado de posventa aseguró el 72,13% de la participación del mercado de neumáticos de Indonesia en 2024, reflejando un parque de vehículos envejecido y frecuentes cambios de neumáticos de motocicleta. Los canales OEM, aunque más pequeños, crecerán a una CAGR del 6,46% a medida que Indonesia profundiza la fabricación local de vehículos y hace cumplir los umbrales crecientes de contenido local. Los contratos OEM ofrecen estabilidad de volumen y alineación de innovación, pero comprimen los márgenes; las ventas del mercado de posventa permiten la diferenciación de marca y la diversidad de canales en puntos de venta minoristas a nivel nacional.

Los mercados digitales amplían la visibilidad de los neumáticos y la transparencia de precios, obligando a los distribuidores tradicionales a agregar valor a través de servicios de instalación y extensiones de garantía. El crecimiento de los OEM impulsa la estandarización en las especificaciones de neumáticos, especialmente para los vehículos eléctricos que requieren productos certificados de baja resistencia a la rodadura. El mercado de neumáticos de Indonesia depende, por tanto, de estrategias sincronizadas que aseguren las cadenas de suministro OEM mientras sostienen la lealtad de marca en el mercado de posventa.

Por Tamaño de Llanta: Los Tamaños de Rango Medio Dominan la Demanda Actual

Los productos entre 15 y 20 pulgadas capturaron el 49,06% de la participación del mercado de neumáticos de Indonesia en 2024 debido a su equipamiento en los SUV, MPV y camionetas más populares. Las variantes de más de 20 pulgadas escalarán a una CAGR del 7,81% a medida que los vehículos premium popularicen las llantas de aleación de 21 a 24 pulgadas por presencia en carretera y maniobrabilidad. Los tamaños inferiores a 15 pulgadas continúan sirviendo a automóviles económicos y furgonetas comerciales con precios orientados a la eficiencia de combustible, aunque su participación se contrae a medida que los compradores de flotas actualizan las clases de vehículos.

Los fabricantes amplían las prensas de curado y los inventarios de moldes para acomodar el rango de diámetros más amplio mientras optimizan la rotación de inventario. Los minoristas agrupan paquetes de llantas de aleación con neumáticos de mayor tamaño, incentivando las actualizaciones de los consumidores en el punto de venta. En las zonas rurales, el alto precio de las llantas grandes frena la adopción, manteniendo la demanda de neumáticos de carcasa diagonal de 15 pulgadas en camionetas heredadas. La planificación equilibrada de la producción mitiga el riesgo de sobreabastecimiento de tamaños poco comunes mientras satisface el apetito del mercado de neumáticos de Indonesia por las tendencias de ruedas impulsadas por el estilo.

Por Propulsión: El Dominio de los Vehículos de Combustión Interna Enfrenta la Transición hacia Vehículos Eléctricos

Los vehículos de combustión interna aún representaron el 89,11% de la participación del mercado de neumáticos de Indonesia en 2024, aunque los vehículos eléctricos de batería registrarán una CAGR del 10,13% hasta 2030. Los modelos híbridos establecen un nicho de transición, atrayendo a los viajeros que buscan facturas de combustible más bajas sin restricciones de carga. Los requisitos de los neumáticos para vehículos eléctricos incluyen baja resistencia a la rodadura, estructuras de talón reforzadas para el par instantáneo y capas de espuma acústica que amortiguan el ruido en la cabina.

Los proveedores que califican para los incentivos fiscales de 2026 obtienen ventajas de precio y acceso temprano a especificaciones con los OEM que lanzan modelos de vehículos eléctricos fabricados en Indonesia. Los neumáticos para vehículos de combustión interna continúan evolucionando hacia compuestos de banda de rodadura eficientes en combustible para cumplir con las futuras normas de emisiones. Las regulaciones de reciclaje en consideración de borrador podrían exigir objetivos de recuperación, influyendo en el diseño de compuestos para los segmentos de vehículos eléctricos y de combustión interna y añadiendo complejidad a la cadena de suministro del mercado de neumáticos de Indonesia.

Análisis Geográfico

Java sigue siendo el epicentro del mercado de neumáticos de Indonesia, albergando una parte significativa de las carreteras pavimentadas y los principales centros de producción en Tangerang y Bekasi. El denso tráfico de Yakarta sostiene altos ciclos de reemplazo de motocicletas y automóviles de pasajeros, mientras que el puerto de Tanjung Priok ancla la distribución hacia las islas exteriores. Sumatra ocupa el segundo lugar en demanda, ya que los sectores de plantaciones y minería generan volúmenes de camiones pesados que dependen de carcasas radiales duraderas adecuadas para terrenos mixtos. Los fabricantes aprovechan los almacenes de Medan y Palembang para acortar los tiempos de entrega y reducir los costos de inventario.

Kalimantan y Sulawesi emergen como corredores de crecimiento donde la expansión de autopistas y los proyectos de extracción de recursos aumentan el número de vehículos per cápita. Los incentivos gubernamentales que fomentan la industrialización oriental atraen a los fabricantes de neumáticos a establecer centros logísticos satélite que abastecen a los camiones de servicio en sitio. Estas islas, antes desatendidas, ahora contribuyen con ventas incrementales de neumáticos para SUV de llantas grandes favorecidos por los ejecutivos de empresas y radiales de acero completo para camiones requeridos en las carreteras de acarreo minero. El mercado de neumáticos de Indonesia se diversifica así más allá de Java, aunque sigue dependiendo de su columna vertebral manufacturera.

Los desafíos logísticos inherentes a un archipiélago persisten. El transporte marítimo entre islas añade tiempo de entrega y costo, lo que lleva a los distribuidores a mantener existencias de reserva en zonas aduaneras cerca de puertos secundarios. Los centros de cumplimiento del comercio electrónico adoptan modelos de micro-almacén con algoritmos de inventario predictivo para mantener los niveles de servicio a pesar de los retrasos marítimos. La certificación SNI impone una calidad consistente en todas las regiones, protegiendo a los consumidores en provincias remotas de las importaciones de calidad inferior. Las empresas con presencia de servicio nacional utilizan unidades de instalación móviles y programas de recogida de neumáticos recauchutados para fidelizar a los clientes, fortaleciendo la cobertura geográfica del mercado de neumáticos de Indonesia.

Panorama Competitivo

PT Gajah Tunggal Tbk lidera el mercado de neumáticos de Indonesia combinando plantaciones de caucho integradas, líneas de productos diversificadas y casi 1.400 puntos de venta TireZone a nivel nacional que aseguran el alcance en el mercado de posventa. Bridgestone Indonesia, Hankook y Michelin operan plantas modernas que exportan a los mercados de la ASEAN y la OCDE, aprovechando la ventaja de costos laborales de Indonesia mientras cumplen con los estándares de calidad globales. El competidor chino ZC Rubber invirtió USD 280 millones en su instalación en el Parque Industrial de Kendal, completando la construcción en solo 233 días y señalando plazos competitivos acelerados [3]"Descripción General de la Instalación del Parque Industrial de Kendal," ZC Rubber, zcrubber.com.

Las acciones estratégicas enfatizan las expansiones de capacidad y las actualizaciones tecnológicas en lugar de las guerras de precios únicamente. PT Gajah Tunggal introdujo Zeneos Ionity, un neumático para motocicletas eléctricas con baja resistencia a la rodadura y flancos reforzados dirigido a las flotas de transporte por aplicación. Hankook se asocia con empresas emergentes de vehículos eléctricos indonesias para codesarrollar compuestos mejorados con grafeno que reducen la resistencia a la rodadura. Estos movimientos muestran un giro hacia nichos especializados que generan primas de margen dentro del mercado de neumáticos de Indonesia.

El cumplimiento normativo da forma a la competencia a través de las normas SNI obligatorias que exigen un rendimiento consistente y trazabilidad. Los fabricantes establecidos integran laboratorios internos y auditorías acreditadas por TÜV para agilizar las renovaciones de certificación, mientras que los recién llegados a menudo se asocian con distribuidores locales para navegar los procesos burocráticos. El campo competitivo, por tanto, equilibra a los participantes impulsados por el costo con los titulares centrados en la innovación, cada uno aprovechando la escala del mercado de Indonesia y su ubicación estratégica de exportación para perseguir el liderazgo regional.

Líderes de la Industria de Neumáticos de Indonesia

PT Gajah Tunggal Tbk

Bridgestone Tire Indonesia

Hankook Indonesia

Michelin Indonesia

Goodyear Indonesia

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Sailun Group inició la producción comercial en su nueva planta en la Ciudad de Demak, marcando la cuarta instalación en el extranjero de la empresa y reforzando su estrategia de crecimiento en el Sudeste Asiático.

- Enero de 2025: PT Gajah Tunggal Tbk y Mitra Agung inauguraron TireZone Mitra Agung Cibodas, ampliando la cobertura minorista premium en Tangerang.

- Octubre de 2024: ZC Rubber produjo su primer neumático radial de acero completo en PT Matahari Tire Indonesia en el Parque Industrial de Kendal, acelerando la localización indonesia.

- Julio de 2024: PT Gajah Tunggal Tbk presentó la línea de automóviles de pasajeros Giti en GIIAS 2024 para ampliar las ofertas premium más allá de los radiales para camiones y autobuses.

Alcance del Informe del Mercado de Neumáticos de Indonesia

| Verano |

| Invierno |

| Todas las Estaciones |

| Radial |

| Diagonal |

| No Neumático / Sin Aire |

| Motocicletas |

| Automóviles de Pasajeros |

| Vehículos Comerciales Ligeros |

| Camiones Pesados y Autobuses Comerciales |

| Fuera de Carretera y Especialidad (OTR, Agricultura, Minería, Carreras) |

| En Carretera |

| Fuera de Carretera (Construcción, Minería, Agricultura) |

| OEM |

| Posventa (Reemplazo y Recauchutado) |

| Por Debajo de 15 Pulgadas |

| 15 - 20 Pulgadas |

| Por Encima de 20 Pulgadas |

| Vehículos de Combustión Interna |

| Vehículos Eléctricos de Batería |

| Vehículos Híbridos y de Pila de Combustible |

| Por Temporada | Verano |

| Invierno | |

| Todas las Estaciones | |

| Por Diseño de Neumático | Radial |

| Diagonal | |

| No Neumático / Sin Aire | |

| Por Tipo de Vehículo | Motocicletas |

| Automóviles de Pasajeros | |

| Vehículos Comerciales Ligeros | |

| Camiones Pesados y Autobuses Comerciales | |

| Fuera de Carretera y Especialidad (OTR, Agricultura, Minería, Carreras) | |

| Por Aplicación | En Carretera |

| Fuera de Carretera (Construcción, Minería, Agricultura) | |

| Por Usuario Final | OEM |

| Posventa (Reemplazo y Recauchutado) | |

| Por Tamaño de Llanta | Por Debajo de 15 Pulgadas |

| 15 - 20 Pulgadas | |

| Por Encima de 20 Pulgadas | |

| Por Propulsión | Vehículos de Combustión Interna |

| Vehículos Eléctricos de Batería | |

| Vehículos Híbridos y de Pila de Combustible |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de neumáticos de Indonesia en 2025 y cuál es su tasa de crecimiento hasta 2030?

El tamaño del mercado de neumáticos de Indonesia se sitúa en USD 4,18 mil millones en 2025 y se proyecta que escale a USD 5,46 mil millones para 2030 a una CAGR del 5,49%.

¿Qué categoría de vehículos genera actualmente la mayor demanda de reemplazo?

Las motocicletas generan la mayor participación con el 36,21% gracias a los patrones de movilidad centrados en motocicletas de Indonesia y los frecuentes ciclos de reemplazo.

¿Qué tamaños de llanta están creciendo más rápido en ventas?

Los neumáticos de más de 20 pulgadas se expandirán a una CAGR del 7,81% a medida que los consumidores prefieren llantas más grandes en SUV y MPV premium.

¿Qué canal de distribución concentra la mayor parte de las ventas de neumáticos hoy en día?

El mercado de posventa tiene una participación del 72,13% porque el gran parque de vehículos en uso de Indonesia requiere reemplazos frecuentes independientemente de las ventas de vehículos nuevos.

Última actualización de la página el: