アフリカタイヤ市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

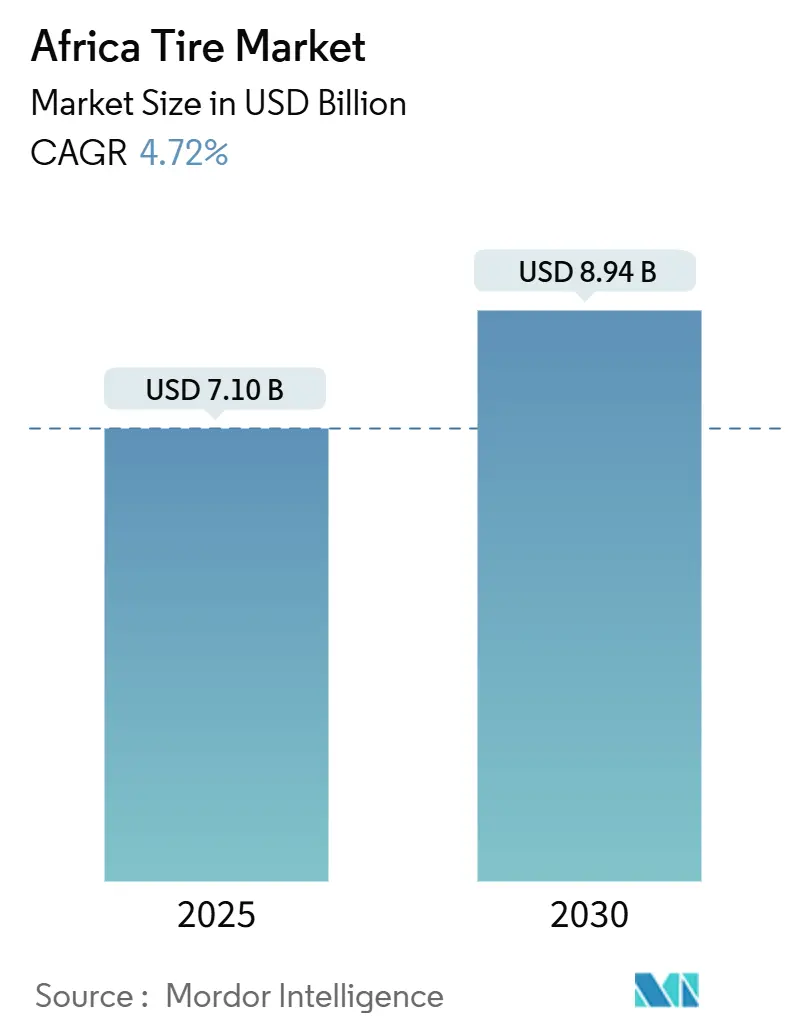

| 市場規模 (2025) | 7.10 十億米ドル |

| 市場規模 (2030) | 8.94 十億米ドル |

| 成長率 (2025 - 2030) | 4.72% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアフリカタイヤ市場分析

アフリカのタイヤ市場規模は2025年に70億1,000万USDと評価され、2030年までに89億4,000万USDに達する見込みで、同期間に4.72%のCAGRを反映しています。この緩やかな拡大の背後には、インフラ近代化、アフリカ大陸自由貿易協定(AfCFTA)の輸送回廊整備、そして中国メーカーによる価格主導の進出という深層的な再編が潜んでいます。中国ブランドは現地工場と積極的な価格設定によって足場を固め、欧州サプライヤーを着実に置き換えつつあります。資源豊富な経済圏における急速なモータリゼーションが交換需要を拡大させる一方、デジタルフリート管理ツールが商業フリートをプレミアムラジアル製品へと誘導しています。通貨変動と中古タイヤ輸入に関する規制上の制限が、ナイジェリア、エジプト、ケニアにおける現地製造の野心を同時に育んでおり、コスト効率とコンプライアンス力を兼ね備えたプレイヤーに新たな機会をもたらしています。

レポートの主要ポイント

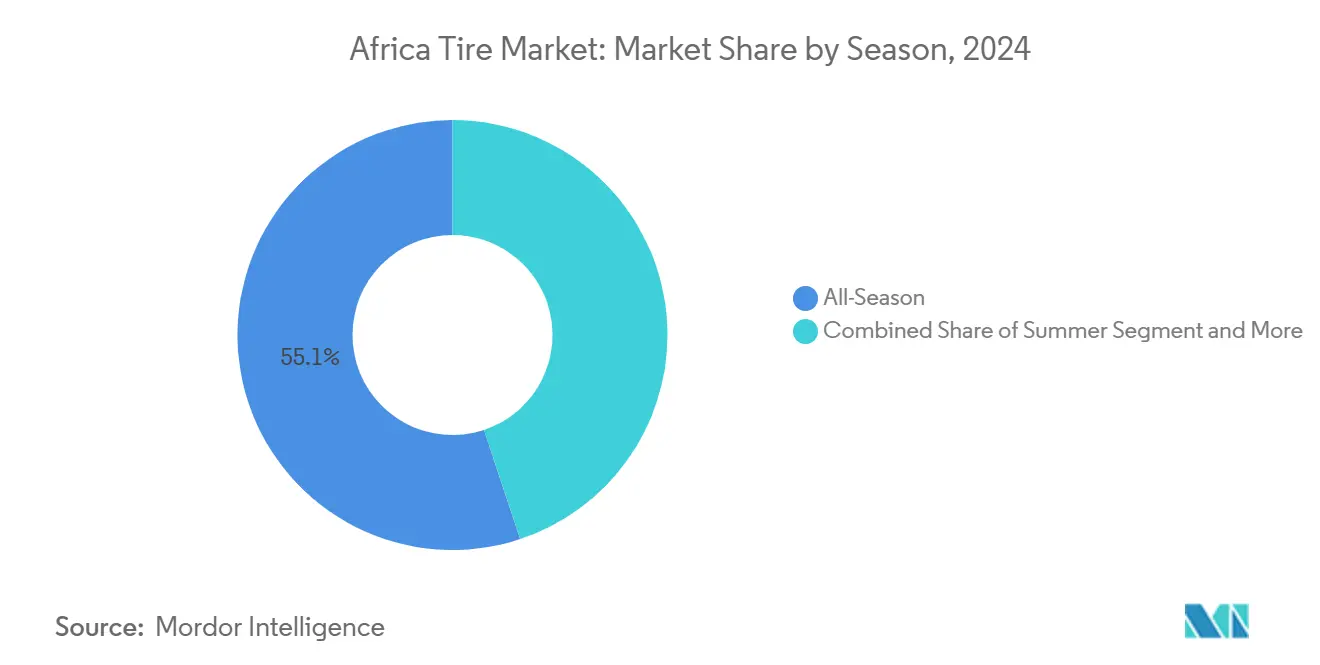

- シーズン別では、オールシーズンラインが2024年のアフリカタイヤ市場シェアの55.13%を占め、サマー設計が2030年にかけて最速の5.64% CAGRを記録しました。

- タイヤ設計別では、ラジアル構造が2024年のアフリカタイヤ市場規模の91.25%のシェアを占め、非空気圧エアレス形式が2030年にかけて6.71% CAGRで拡大しています。

- 車両タイプ別では、乗用車が2024年のアフリカタイヤ市場規模の39.44%のシェアを占め、2030年にかけて4.97% CAGRで拡大する見込みです。

- 用途別では、オンロードが2024年のアフリカタイヤ市場規模の73.15%のシェアを占め、2030年にかけて5.15% CAGRで拡大を続ける見込みです。

- エンドユーザー別では、アフターマーケットが2024年のアフリカタイヤ市場規模の78.66%を占め、OEM需要は2030年にかけて6.04% CAGRを記録する見込みです。

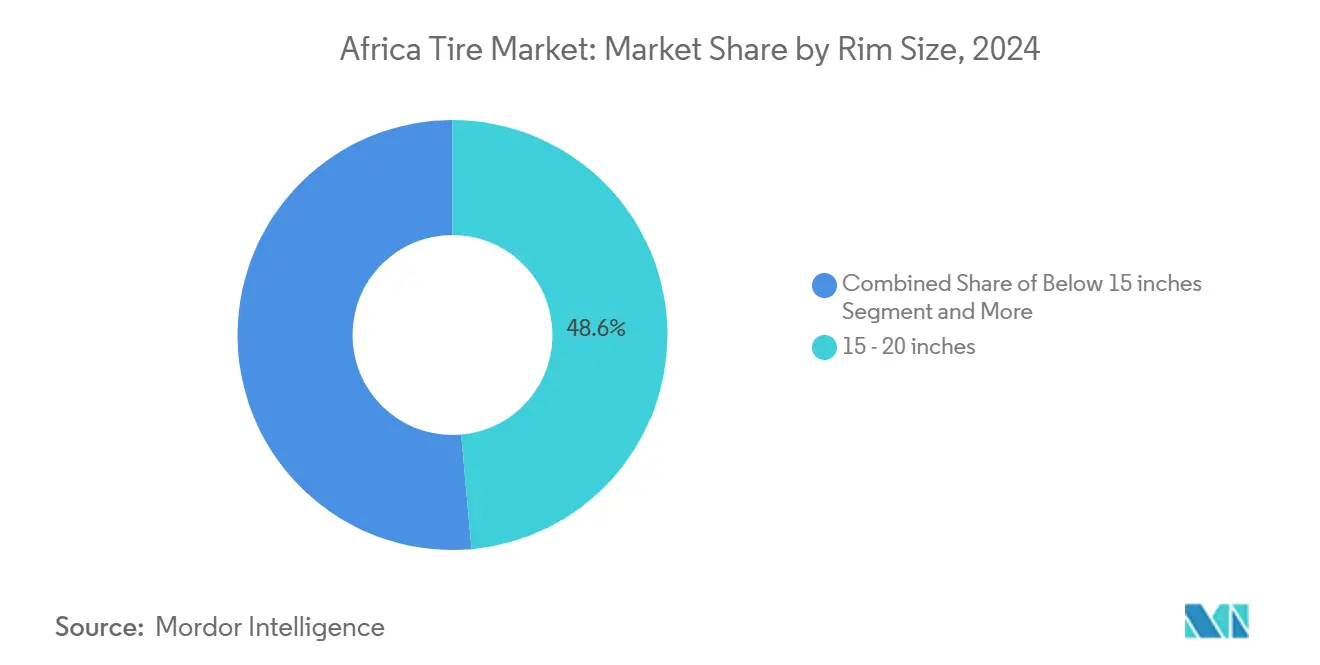

- リムサイズ別では、15〜20インチのタイヤが2024年のアフリカタイヤ市場規模の48.55%を占め、20インチ超のセグメントは2030年にかけて5.87% CAGRを記録する見込みです。

- 推進方式別では、内燃機関車両が2024年のアフリカタイヤ市場規模の90.24%を占め、バッテリー電気自動車の需要は2030年にかけて9.49% CAGRで成長する見込みです。

- 国別では、アルジェリアが2024年のアフリカタイヤ市場シェアの26.75%でトップを占め、コンゴ民主共和国が2030年にかけて最強の6.21% CAGRを記録する見込みです。

アフリカタイヤ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 車両保有台数の増加とモータリゼーション | +1.2% | ナイジェリア、南アフリカ、アルジェリア | 中期(2〜4年) |

| 中国タイヤメーカーの拡大 | +1.1% | モロッコ、ケニア、ナイジェリア、エジプト | 中期(2〜4年) |

| AfCFTA道路インフラ整備 | +0.9% | アフリカ大陸、西アフリカ重点 | 長期(4年以上) |

| 手頃な価格の交換タイヤへの需要 | +0.8% | ナイジェリア、ケニア、タンザニア、ガーナ | 短期(2年以内) |

| 現地生産能力に対する政府インセンティブ | +0.4% | ナイジェリア、エジプト、南アフリカ | 長期(4年以上) |

| デジタルフリート管理の導入 | +0.3% | 南アフリカ、コンゴ民主共和国、ガーナ、ボツワナ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

アフリカ全土における車両保有台数の増加とモータリゼーション率の上昇

ナイジェリアは2023年に1兆4,700億ナイラ相当の自動車を輸入しており、交換タイヤサプライヤーが急いで埋めようとしているギャップを示しています[1]「対外貿易レポート2024年第4四半期」、ナイジェリア国家統計局、nigerianstat.gov.ng。アルジェリアやアンゴラなどの石油輸出国における所得上昇が乗用車保有を促進し、バジェットおよびミッドティアタイヤへの旺盛な需要を生み出しています。ライドヘイリングおよびインフォーマルタクシーサービスにおけるフリートの成長が日常的な交換需要を拡大させる一方、混雑した都市における二輪車の普及が小径リムの数量を増加させています。都市モビリティの成熟に伴い季節性が薄れ、倉庫は年間を通じて在庫を維持しています。機動的な在庫方針を持つ販売業者がこれらの変動の中で優位に立っています。

中国タイヤメーカーの販売ネットワーク拡大(価格競争力)

Qingdao Sentury Tire Co., Ltd.のモロッコ施設やLinglong(玲瓏)のケニア工場は、輸出専業から地域製造への戦略的転換を示しており、輸送コストを削減し通貨リスクへのエクスポージャーを軽減しています。現地生産により地域貿易協定に基づく関税優遇が得られ、中国製品を欧州製品より安価にしています。一度確立されたこれらの工場は、数日以内にセネガルやウガンダなどの隣接市場に供給でき、リードタイムを短縮し現地の道路状況に合わせたカスタムトレッドパターンを可能にします。

急速な道路インフラ開発プログラム(例:AfCFTA回廊)

アビジャン〜ラゴス高速道路などのプロジェクトは、耐久性の高いトラック・バス用ラジアルタイヤを必要とする長距離貨物輸送路を開拓しています[2]「AfCFTA回廊プロジェクト」、国連アフリカ経済委員会、uneca.org。舗装の改善がバイアスから燃費効率の高いラジアルへの選好シフトを促し、価格帯を引き上げています。現場で稼働する建設機械がオフロードタイヤの追加消費をもたらし、重機ニッチを拡大しています。接続性の向上により配送リードタイムも短縮され、ハブアンドスポーク型倉庫モデルが可能になっています。これらの回廊沿いでフィールドサービスサポートを提供できるサプライヤーは、顧客維持とアップセルの機会を獲得しています。

インフォーマルチャネルを通じた手頃な価格の交換タイヤへの需要拡大

ナイジェリアでは、インフォーマルな販売店が小売売上高の大部分を占めており、少量バッチの供給と現金払いに対応できるブランドが好まれています。中国メーカーはコストリーダーシップと柔軟なパッケージングを活用してこの要件を満たし、正規輸入業者を迂回することが多いです。農村部への浸透は、購買サイクルが短いながらも量が多いオートバイおよびミニバス事業者に依存しています。品質認識は価格感度に対して二次的なままですが、繰り返される安全キャンペーンが徐々に基準を引き上げ、コンプライアンスを遵守する生産者に報いる可能性があります。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 通貨下落と輸入関税 | –0.9% | ナイジェリア、エジプト、ガーナ、ケニア | 短期(2年以内) |

| 天然ゴムおよび合成ゴム価格の変動 | –0.7% | 輸入依存国 | 短期(2年以内) |

| 断片化したゴムサプライチェーン | –0.4% | 西アフリカおよび中央アフリカ | 長期(4年以上) |

| 輸入に対する規制強化 | –0.3% | ケニア、南アフリカ、ナイジェリア | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

通貨下落と輸入関税の変動

ナイジェリアのナイラとエジプトのポンドはいずれも2024年以降50%以上の価値を失い、タイヤの輸入コストを押し上げ、消費者の購買力を抑制しています[3]「サブサハラアフリカ地域経済見通し」、国際通貨基金、imf.org。販売業者は在庫を維持するだけでより多くの運転資本を保有しなければならず、資金調達の負担が増しています。これに対応して、複数の輸入業者が部分的な現地組立にコミットしており、緩やかではあるが不可逆的なサプライチェーンの再編を示しています。

天然ゴムおよび合成ゴム価格の変動

世界的なゴム不足により投入コストが10年ぶりの高水準に押し上げられ、コートジボワールの天然ラテックス輸出が増加しているにもかかわらず、海外供給に依存するアフリカの生産者を圧迫しています。価格急騰は予算重視の販売業者に予算編成上の頭痛をもたらし、マージンの侵食か需要を冷やす小売価格の引き上げかを迫られています。新興市場ではヘッジ手段が乏しく、中堅プレイヤーが特に脆弱な立場に置かれています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

シーズン別:北部市場におけるサマータイヤ採用の拡大

オールシーズン製品は依然としてアフリカタイヤ市場を支配しており、市場シェアは55.13%ですが、アルジェリアおよびモロッコのフリートマネージャーは砂漠の高速道路に耐える耐熱コンパウンドを指定するようになっています。温度の極端な変化に対応したサプライヤーは、より高いゴム配合コストを相殺するプレミアムを獲得しています。サマータイヤはアフリカタイヤ市場全体を上回る5.64% CAGRで拡大する見込みです。

その他の地域では、熱帯性気候が断続的な降雨に耐える柔軟なオールシーズンゴムを好みます。そのため、多国籍販売業者はマグレブ向けの高シリカサマーラインとサブサハラ道路向けの多目的トレッドという二重の品揃えを在庫しています。季節別セグメンテーションは経済的な階層よりも気候帯を反映しており、地域化されたR&Dを持つ企業に報いています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

タイヤ設計別:ラジアルの優位性がエアレスの実験に直面

ラジアルは2024年のアフリカタイヤ市場規模の91.25%を生み出しており、低転がり抵抗と長いトレッド寿命の証です。しかし、南アフリカとコンゴ民主共和国の鉱山コングロマリットは、2030年にかけて6.71%で成長する非空気圧エアレス形式を試験導入しています。これらのエアレスモデルはパンクによるダウンタイムを排除し、機器の時間当たりレンタル料が大幅に高い環境における主要なコスト要因を解消します。

確立されたサービスネットワークとリトレッドインフラにより、主流の乗用車およびトラック事業者はラジアルへのコミットメントを維持しています。それでも、採石場トラック向けのOEMパートナーシップは、規模の経済が改善すれば、エアレス技術が他のユーティリティ車両にも波及する可能性を示しています。現在ポリマーリンクアーキテクチャに投資しているプレイヤーは、アーリーアダプターとソートリーダーシップの名声を獲得できるかもしれません。

車両タイプ別:乗用車が優位、商業フリートが加速

乗用車の装着は2024年のアフリカタイヤ市場シェアの39.44%を占め、個人モビリティの向上に支えられて年率4.97%で成長する見込みです。しかし、電子商取引と建設業が小型商用車および大型トラックの数量を膨らませています。より大きな軸荷重はより頻繁な交換につながり、このセグメントのサプライヤーにとって価値プールを拡大しています。

ライドヘイリング企業がオートバイタクシーフリートを拡大するにつれ、ラゴス、ナイロビ、カンパラで二輪車需要が活況を呈しました。掘削機やローダーに対応するオフザロードラインは数量的にはニッチですが、マージン面では収益性が高いです。これらの垂直市場に多様化するメーカーは、乗用車の回転率の鈍化に対してヘッジしながら、より高頻度の商業サイクルを取り込んでいます。

用途別:オンロードの優位性とオフロードの勢い

2024年、オンロードカテゴリーはアフリカタイヤ市場の73.15%を支配しており、アフリカ大陸の舗装道路網の拡大を反映しています。このセグメントは2030年にかけて5.15% CAGRで拡大する見込みです。新しいアスファルトはより高速を可能にし、より強力なトレッドコンパウンドを必要とし、プレミアム化を促進しています。

オフロードセグメントは、銅資源豊富なカタンガの鉱山採掘権とガーナの金鉱帯のおかげで上昇しています。特殊なトレッドデザインが軟弱地盤での優れたトラクションを提供し、最大35%の価格プレミアムを獲得しています。用途特化型エンジニアリングを提供するブランドは、稼働時間を重視するフリートメンテナンス責任者の間でウォレットシェアを獲得しています。

エンドユーザー別:アフターマーケットの大量需要とOEMの成長スパート

アフターマーケットは2024年のアフリカタイヤ市場シェアの78.66%を占め、中古車の流入と広大なインフォーマル小売網に支えられています。第3層都市は即時入手可能性をブランドの名声より重視する小規模販売店に依存しており、コスト重視のアジアサプライヤーへの大量注文を誘導しています。

OEM販売は2025〜2030年に6.04%拡大する見込みで、融資スキームが中間所得世帯にとって新車を手の届くものにしています。南アフリカとモロッコの現地組立ハブはグローバルティア1ブランドを指定しており、厳格な型式認証とジャストインタイム納品要件を満たせるサプライヤーに報いています。数量とマージンを最適化するには、両チャネルのバランスを取ることが不可欠です。

リムサイズ別:中型リムがリード、大径が急増

15〜20インチのブラケットが2024年のアフリカタイヤ市場シェアの48.55%を生み出し、コンパクトセダンと小型トラックに支えられています。しかし、SUVの人気上昇と建設フリートの成長に伴い、20インチ超のサイズが5.87% CAGRを記録する見込みです。大径タイヤは平均販売価格が高く、メーカーの粗利益率を改善します。

乗り心地とステータスシグナリングがより大きなホイールを動機付ける大都市圏でミニカーが支持を失うにつれ、15インチ未満の需要は縮小しています。この縮小するスライスでSKUの複雑さを削減する生産者は、急成長する大型フォーマットに向けて生産能力を再配置できます。

注記: 個別セグメントのシェアはレポート購入後に入手可能

推進方式別:内燃機関の優位性、電気自動車の追い風

内燃機関ユニットが2024年のアフリカタイヤ市場シェアの90.24%を占めましたが、電気自動車は南アフリカの税額控除スキームとモロッコの充電回廊に牽引されて年率9.49%で加速する見込みです。電気自動車用タイヤは低転がり抵抗と吸音トレッドブロックを必要とし、プレミアムブランドがR&Dへの投資を促しています。

ハイブリッドの普及は控えめですが、将来の多様化を示しています。現在電気自動車向けコンパウンドを試験導入しているサプライヤーは、電力網の拡大とバッテリー価格の低下が電動化をタクシーおよび配送フリートにさらに浸透させるにつれ、先行者利益を獲得するでしょう。

地理的分析

アルジェリアは2024年のアフリカタイヤ市場シェアの26.75%を占め、輸入ラインを開放し消費者の流動性を安定させる炭化水素収入に支えられています。欧州港への無関税アクセスがリードタイムを短縮し、中級ラジアルを提供する販売業者に恩恵をもたらしています。2025年のインフレは抑制されており、個人車オーナーとタクシー協同組合の購買力を維持しています。

コンゴ民主共和国はアフリカタイヤ市場全体で最大となる2030年にかけての6.21% CAGRを記録する見込みです。中国が支援するインフラプロジェクトと銅・コバルト採掘が大型トラックの購入を増加させています。物流上のハードルは依然として存在しますが、現地卸売業者と提携するサプライヤーはアンゴラの大西洋岸ハブを経由することで港湾のボトルネックを回避できます。

その他のアフリカクラスターは多様な様相を呈しています。ナイジェリアの規模は大きいものの通貨が逼迫した市場は、ナイラ安が輸入コストを押し上げる中、国内組立タイヤへとシフトしています。南アフリカの成熟したOEMセクターは基礎需要を維持し、グローバルティア1ブランドを優遇する厳格な品質監査を実施しています。ケニアはLinglong(玲瓏)の工場によって強化された東アフリカの製造ゲートウェイとして台頭しており、ウガンダ、タンザニア、ルワンダへ24時間以内に出荷できます。為替レートの安定と道路密度の向上が、これらの国々に予測可能な消費見通しをもたらしています。

競合環境

Michelin、Bridgestone、Continentalなどのグローバル大手は耐久性と技術的深度において評判を維持し、プレミアム都市消費者とOEM装着を獲得しています。中国の挑戦者であるZhongce Rubber、Triangle Tyre、Sailun、Linglongは、陸揚げコストを大幅に削減する現地工場を通じてシェアを獲得しています。

垂直統合が強化されています。Qingdao Sentury Tire Co., Ltd.のモロッコ工場は現地でゴム添加剤を調達しながら、タンジェ・メッド港を活用した迅速な流通を実現しています。Michelinは循環経済の要請に沿うため南アフリカでリサイクル素材トレッドを試験導入しており、ESG指標を重視するフリートクライアントをターゲットにしています。LinglongはケニアのKenyan当局と覚書を締結して技術者を育成し、サービスエコシステム内にブランドを組み込んでいます。

技術が次の戦場です。Bridgestoneのウェブ接続型「Tirematics」プラットフォームとContinentalのContiConnect Liveは、予知保全を求める鉱山フリートをターゲットにしています。中国企業はプレミアムSKUにバンドルされた低コストセンサーキットで対抗し、差別化を縮小しています。政府が型式認証審査を厳格化するにつれ、コンプライアンス能力が競争者と非競争者をますます選別するようになるでしょう。

アフリカタイヤ産業のリーダー企業

Michelin

Bridgestone Corporation

The Goodyear Tire & Rubber Company

Continental AG

Zhongce Rubber Group Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:CFAO Mobility Kenyaは、Tyre Distribution Africa(TYDIA)を買収するという重要な一歩を踏み出しました。この買収により、CFAO Mobility Kenyaは東アフリカにおけるMichelinおよびBF Goodrichタイヤの正規販売代理店となりました。この戦略的な動きは、CFAO Mobility Kenyaが自動車ポートフォリオを強化し、地域全体で優れた顧客ソリューションを提供することへの献身を強調しています。

- 2025年1月:中国を代表するタイヤメーカーであるLinglong Tireは、広大なアフリカ市場を視野に入れ、ケニアに工場を設立する準備を進めています。このイニシアチブはグローバル企業を誘致するための政府の取り組みと完全に一致しており、外国投資の主要ハブとしてのケニアの評判をさらに強固なものにしています。

- 2024年10月:モロッコのSentury工場は、17インチおよび18インチタイヤの初号機を生産し、正式に操業を開始するという重要なマイルストーンを達成しました。

- 2024年7月:南アフリカの著名な小売業者であるTiger Wheel & Tyreは、わずか6週間で南アフリカとナミビアに6店舗の新店舗をオープンしました。この迅速な拡大は、同ブランドの57年の歴史と南アフリカの自動車サービス業界における影響力ある役割を裏付けています。

アフリカタイヤ市場レポートの調査範囲

| サマー |

| ウィンター |

| オールシーズン |

| ラジアル |

| バイアス |

| 非空気圧エアレス |

| 二輪車 |

| 乗用車 |

| 小型商用車 |

| 大型商用トラックおよびバス |

| オフザロードおよび特殊用途(OTR、農業、鉱業、レーシング) |

| オンロード |

| オフロード(建設、鉱業、農業) |

| OEM |

| アフターマーケット(交換およびリトレッド) |

| 15インチ未満 |

| 15〜20インチ |

| 20インチ超 |

| 内燃機関車両 |

| バッテリー電気自動車 |

| ハイブリッドおよび燃料電池車両 |

| アルジェリア |

| コンゴ民主共和国 |

| スーダン |

| リビア |

| チャド |

| その他のアフリカ |

| シーズン別 | サマー |

| ウィンター | |

| オールシーズン | |

| タイヤ設計別 | ラジアル |

| バイアス | |

| 非空気圧エアレス | |

| 車両タイプ別 | 二輪車 |

| 乗用車 | |

| 小型商用車 | |

| 大型商用トラックおよびバス | |

| オフザロードおよび特殊用途(OTR、農業、鉱業、レーシング) | |

| 用途別 | オンロード |

| オフロード(建設、鉱業、農業) | |

| エンドユーザー別 | OEM |

| アフターマーケット(交換およびリトレッド) | |

| リムサイズ別 | 15インチ未満 |

| 15〜20インチ | |

| 20インチ超 | |

| 推進方式別 | 内燃機関車両 |

| バッテリー電気自動車 | |

| ハイブリッドおよび燃料電池車両 | |

| 国別 | アルジェリア |

| コンゴ民主共和国 | |

| スーダン | |

| リビア | |

| チャド | |

| その他のアフリカ |

レポートで回答される主要な質問

2025年のアフリカタイヤ市場の規模はどのくらいですか?

アフリカタイヤ市場規模は2025年に70億1,000万USDで、2030年までに89億4,000万USDに達する見込みです。

アフリカのタイヤ需要の予想成長率はどのくらいですか?

全体的な需要は2025年から2030年にかけて4.72% CAGRで拡大する見込みです。

現在、アフリカ大陸全体の売上をリードしている国はどこですか?

アルジェリアが2024年の売上高の26.75%を占め、輸入チャネルを流動的に保つ炭化水素収入の恩恵を受けています。

設計別で最も成長が速いタイヤセグメントはどれですか?

非空気圧エアレス形式が鉱業および重機の用途により最高の6.71% CAGRを示しています。

最終更新日: