Tamaño y Participación del Mercado de Neumáticos en Europa

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

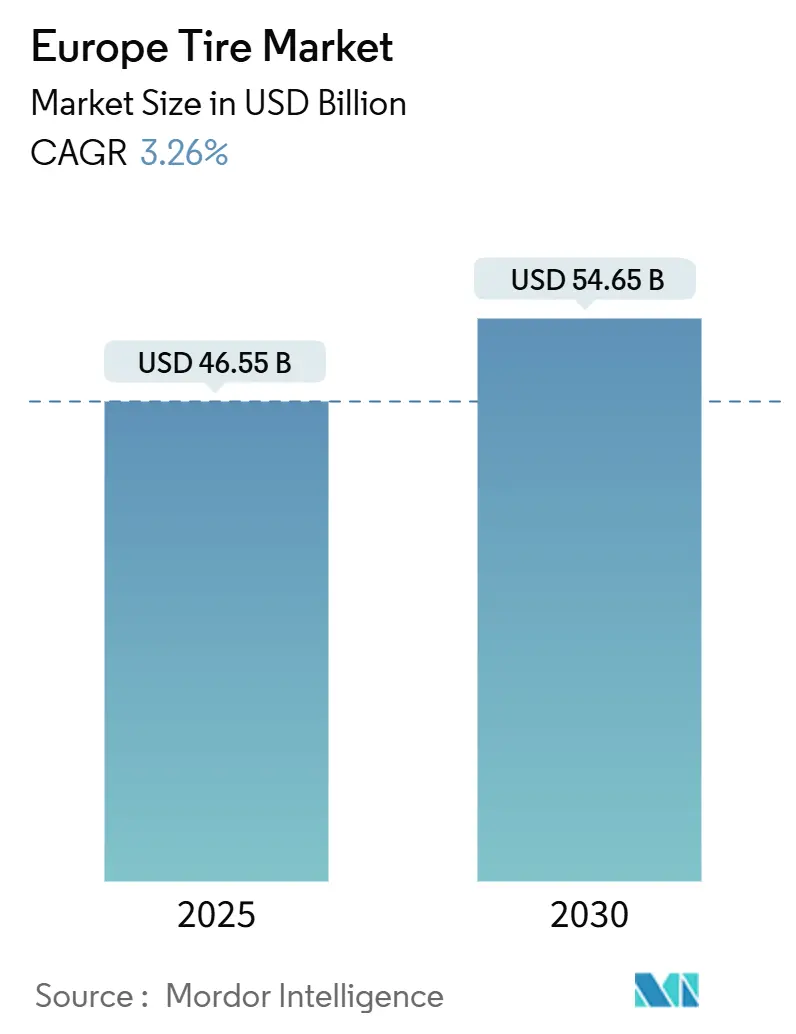

| Tamaño del Mercado (2025) | 46.55 Mil millones de dólares |

| Tamaño del Mercado (2030) | 54.65 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 3.26% CAGR |

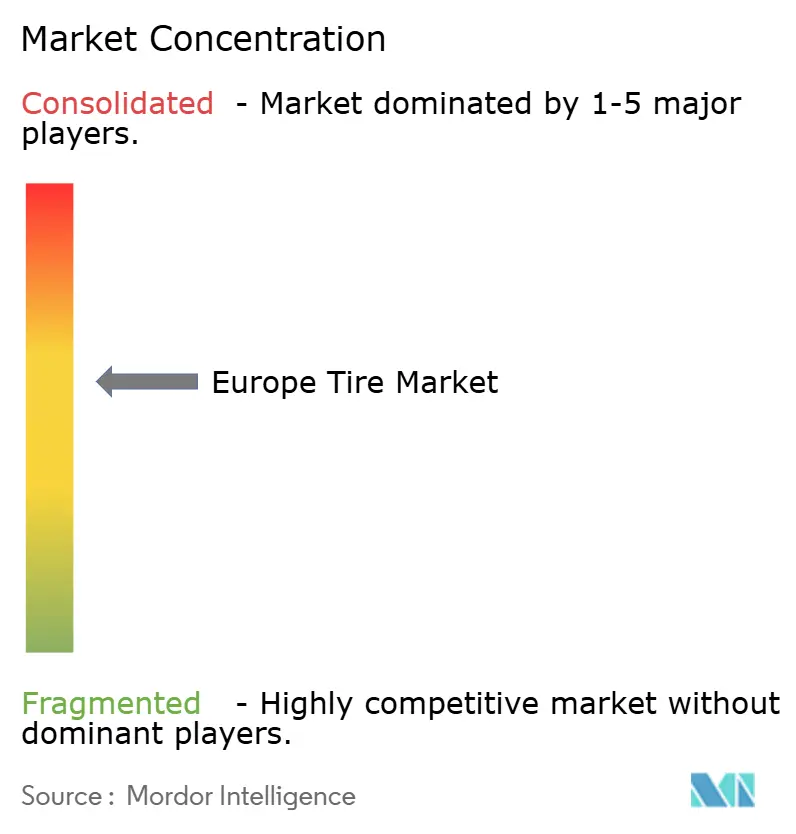

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Neumáticos en Europa por Mordor Intelligence

El tamaño del mercado de neumáticos en Europa asciende a 46.550 millones de USD en 2025 y se proyecta que alcance los 54.650 millones de USD en 2030, lo que se traduce en una CAGR del 3,26% durante el período de pronóstico. La demanda madura en los segmentos de pasajeros y comerciales coexiste con nuevas oportunidades creadas por la electrificación, los mandatos de sostenibilidad y los modelos de venta minorista digital. La tecnología de baja resistencia a la rodadura, exigida en virtud del Pacto Verde Europeo, está reduciendo el consumo de combustible de las flotas y orientando la innovación de materiales hacia compuestos ricos en sílice. El equipamiento de neumáticos para todas las estaciones continúa desplazando la rotación tradicional verano-invierno en Europa Central y Occidental, ya que los consumidores prefieren la comodidad. Los neumáticos especializados para vehículos eléctricos con índices de carga más altos y revestimientos de amortiguación acústica obtienen ahora precios premium a medida que los vehículos eléctricos de batería se expanden rápidamente. Los riesgos del lado de la oferta siguen siendo la volatilidad del costo del caucho natural, y los nuevos derechos antidumping de la Unión Europea sobre las importaciones chinas están comprimiendo los márgenes, incluso cuando los fabricantes de equipos originales exigen un mayor contenido reciclado y de base biológica.

Conclusiones Clave del Informe

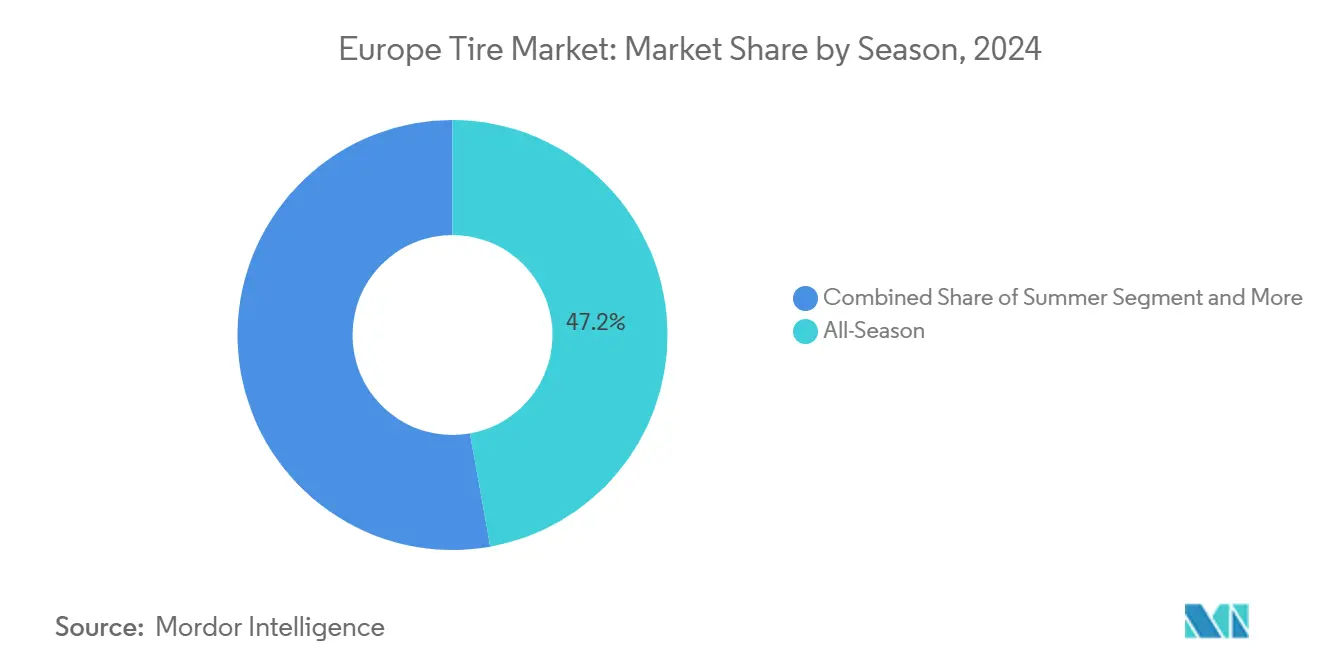

- Por temporada, los neumáticos para todas las estaciones representaron el 47,15% de la participación del mercado de neumáticos en Europa en 2024, y continuarán creciendo con una CAGR del 3,88% durante 2025-2030.

- Por diseño de neumático, los neumáticos radiales representaron el 94,16% de la participación del mercado de neumáticos en Europa en 2024, mientras que se proyecta que los diseños no neumáticos/sin aire crezcan con una CAGR del 5,56% hasta 2030.

- Por tipo de vehículo, los automóviles de pasajeros representaron el 58,33% de la participación del mercado de neumáticos en Europa en 2024, y continuarán creciendo con una CAGR del 4,11% durante 2025-2030.

- Por aplicación, los neumáticos para carretera representaron el 83,25% de la participación del mercado de neumáticos en Europa en 2024, mientras que los modelos para fuera de carretera registran la CAGR más rápida del 5,18% hasta 2030.

- Por usuario final, la posventa representó el 69,04% de la participación del mercado de neumáticos en Europa en 2024 y continuará creciendo a una CAGR del 4,55% de 2025 a 2030.

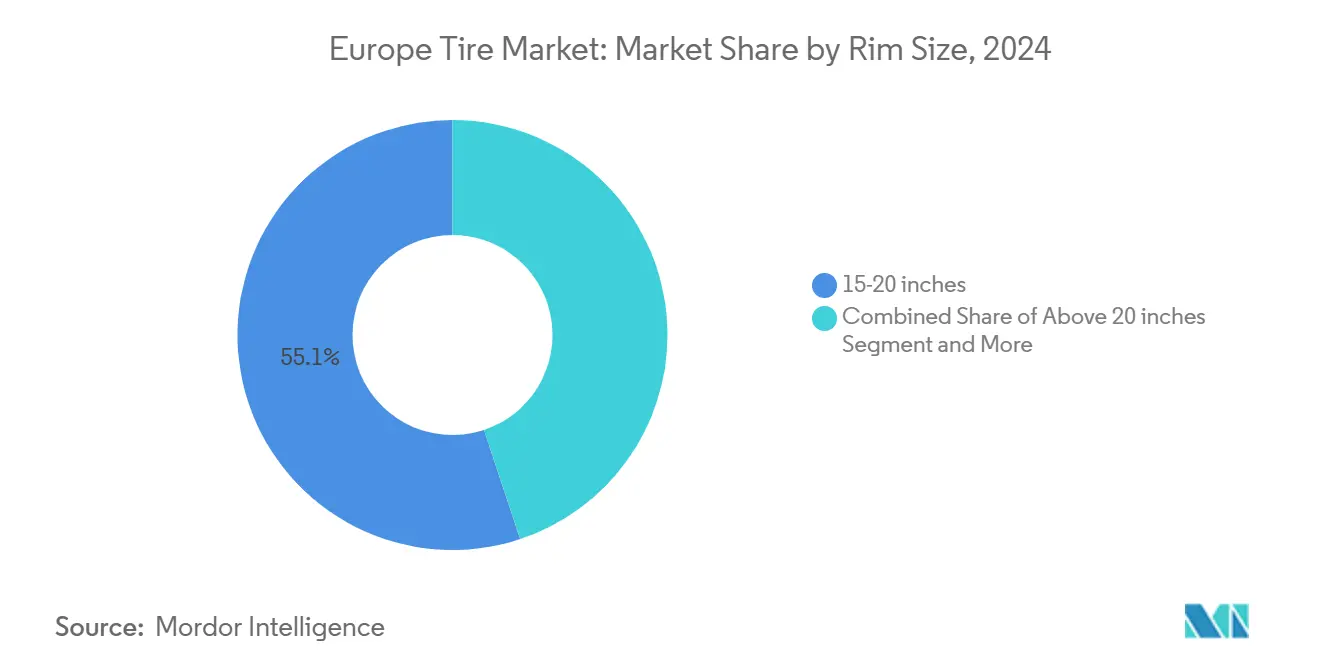

- Por tamaño de llanta, los neumáticos de 15-20 pulgadas representaron el 55,13% de los ingresos del mercado de neumáticos en Europa en 2024, mientras que se prevé que los neumáticos de más de 20 pulgadas crezcan con una CAGR del 6,44% hasta 2030.

- Por propulsión, los vehículos de combustión interna dominaron los ingresos del mercado de neumáticos en Europa con una participación del 75,22% en 2024, mientras que los neumáticos para vehículos eléctricos de batería registran la CAGR más rápida del 7,13% hasta 2030.

- Por país, Alemania lideró con el 21,33% de la participación del mercado de neumáticos en Europa en 2024; se prevé que España registre una CAGR del 6,18% hasta 2030.

Tendencias e Información del Mercado de Neumáticos en Europa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La Demanda de Neumáticos para Vehículos Eléctricos Aumenta | +0.9% | Alemania, Reino Unido, Francia, Países Nórdicos | Largo plazo (≥ 4 años) |

| El Pacto Verde Impulsa los Neumáticos de Baja Resistencia | +0.8% | En toda la Unión Europea; más fuerte en Alemania y Francia | Mediano plazo (2-4 años) |

| El Equipamiento de Neumáticos para Todas las Estaciones se Dispara | +0.6% | Europa Central y Occidental | Corto plazo (≤ 2 años) |

| El Comercio Electrónico Impulsa el Crecimiento de la Venta Directa al Consumidor | +0.4% | Reino Unido, Alemania, Francia, Países Bajos | Mediano plazo (2-4 años) |

| Los Fabricantes de Equipos Originales Exigen Compuestos Sostenibles | +0.3% | En toda la Unión Europea; liderado por Alemania y Francia | Largo plazo (≥ 4 años) |

| La Inteligencia Artificial Permite el Mantenimiento Predictivo | +0.2% | Alemania, Reino Unido, Países Bajos, Países Nórdicos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Demanda de Neumáticos Específicos para Electrificación (Bajo Ruido, Mayor Índice de Carga)

Las baterías añaden entre 150 y 200 kg al peso en vacío y aumentan el par motor, lo que acorta la vida útil de la banda de rodadura hasta en un 20% en compuestos convencionales. Los revestimientos de espuma acústica en el interior de la serie iON de Hankook reducen el ruido en cabina en 9,2 dB sin sacrificar la resistencia a la rodadura[1]"Ingeniería Acústica iON," Hankook Tire, hankooktire.com. Los precios premium compensan los mayores costos de investigación y desarrollo y los costos especializados de moldeo; en consecuencia, el segmento registra un crecimiento significativo, el más alto entre las categorías de propulsión.

Impulso del Pacto Verde hacia Neumáticos de Baja Resistencia a la Rodadura

Los objetivos de descarbonización de la Unión Europea han convertido el rendimiento de baja resistencia a la rodadura en un requisito mínimo. Los neumáticos de Clase A pueden reducir el consumo de combustible de los vehículos, añadiendo hasta 57 TWh de ahorro anual para 2030 en todo el bloque [2]"Iniciativa de Etiquetado de Neumáticos de la Unión Europea," Comisión Europea, ec.europa.eu. Los fabricantes equilibran la adherencia en mojado y la vida útil de la banda de rodadura combinando diseños de banda de rodadura avanzados con sílice de ceniza de cáscara de arroz, un enfoque ya comercializado en la gama sostenible de Pirelli. Los compradores de flotas realizan un seguimiento más exhaustivo del costo total de propiedad, acelerando la adopción donde los períodos de recuperación de la inversión son inferiores a dos años.

Aumento del Equipamiento de Neumáticos para Todas las Estaciones en Europa Central y Occidental

Los productos para todas las estaciones captaron una participación significativa de la demanda de 2024, ya que los conductores urbanos evitan el almacenamiento estacional y las tarifas de montaje. Los polímeros de adaptación térmica mantienen la banda de rodadura flexible desde inviernos suaves hasta veranos cálidos. Goodyear y Nokian lanzaron gamas con ranuras que se reabren durante el frenado, preservando la seguridad en climas variables [3]"Crecimiento de Neumáticos para Todas las Estaciones en Europa," Goodyear EMEA, goodyear.eu. Los minoristas se benefician de inventarios más sencillos, mientras que los productores racionalizan el número de referencias y la planificación de la producción.

Crecimiento del Comercio Electrónico y la Venta Directa al Consumidor de Neumáticos

La penetración en línea aumenta a medida que el dimensionamiento estandarizado simplifica la comparación de compras. Blackcircles integra más de 2.000 puntos de montaje en el Reino Unido e informa de 1 millón de visitas mensuales, ofreciendo paquetes de entrega y montaje con precios un 20% por debajo de muchos establecimientos físicos. Los motores de recomendación basados en datos programan los reemplazos de forma proactiva, elevando el valor de vida del cliente y suavizando la demanda para los distribuidores.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del Precio de las Materias Primas | -0.7% | Fuerte impacto en los fabricantes europeos | Corto plazo (≤ 2 años) |

| Derechos Antidumping de la Unión Europea sobre Neumáticos | -0.4% | En toda la Unión Europea; agudo en Alemania y Europa del Este | Mediano plazo (2-4 años) |

| El Peso en Vacío de los Vehículos Eléctricos Provoca Desgaste de la Banda de Rodadura | -0.3% | Alemania, Reino Unido, Países Nórdicos | Largo plazo (≥ 4 años) |

| Lentitud en la Concesión de Permisos para Plantas de Pirólisis | -0.2% | En toda la Unión Europea; especialmente en Alemania y Países Bajos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alta Volatilidad del Precio de las Materias Primas (Caucho Natural y Sintético)

Los precios del caucho natural aumentaron significativamente trimestre a trimestre en 2024, mientras que los índices del caucho sintético alcanzaron 120,2 en febrero de 2025. La enfermedad de caída de hojas en el Sudeste Asiático redujo la oferta justo cuando las tarifas de flete en las rutas Asia-Europa se triplicaron, elevando los costos de entrega. Los contratos de precios con los fabricantes de equipos originales impiden la traslación total de los costos, comprimiendo los márgenes y llevando a los productores a diversificar las materias primas.

Derechos Antidumping de la Unión Europea sobre Neumáticos Chinos para Camiones y Autobuses que Presionan la Combinación de Importaciones

Los aranceles implementados en 2025 elevan los costos de importación y perturban las cadenas de suministro que habían dependido de productos chinos de menor precio. Los fabricantes nacionales obtienen una ventaja temporal en precios, aunque enfrentan fluctuaciones de volumen a medida que los distribuidores buscan fuentes alternativas. Las empresas chinas pueden responder construyendo capacidad dentro de Europa para eludir los derechos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Temporada: La Comodidad Impulsa el Liderazgo de los Neumáticos para Todas las Estaciones

Los neumáticos para todas las estaciones representaron el 47,15% del mercado de neumáticos en Europa en 2024 y se expandirán a una CAGR del 3,88% hasta 2030. Los consumidores en las zonas metropolitanas de Alemania, Francia y Polonia valoran cada vez más la comodidad de un único juego de neumáticos y las menores tarifas de almacenamiento. Los fabricantes emplean compuestos adaptativos ricos en sílice que permanecen flexibles por debajo de 7 °C y resisten la deformación por encima de 30 °C. Los neumáticos de verano mantienen su popularidad entre los entusiastas del rendimiento en España e Italia, que exigen adherencia a altas temperaturas, mientras que los neumáticos de invierno siguen siendo obligatorios en las regiones nórdicas. El dominio de los neumáticos para todas las estaciones simplifica el inventario de los minoristas, una ventaja a medida que crece el comercio electrónico. La estabilidad de la demanda resultante ayuda a las plantas a funcionar más cerca de su capacidad, mejorando los perfiles de costos para los principales actores.

Al negociar contratos de suministro, los fabricantes de equipos originales evalúan las contribuciones al tamaño del mercado de neumáticos en Europa de las líneas para todas las estaciones. Nokian informa de un crecimiento de dos dígitos en su gama Seasonproof tras incorporar un 38% de contenido de material sostenible. A medida que las regulaciones de etiquetado enfatizan las marcas de copo de nieve y las puntuaciones de adherencia en mojado, los proveedores refinan los patrones de banda de rodadura para obtener clasificaciones superiores, reforzando la diferenciación competitiva.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Diseño de Neumático: El Radial Reina Mientras Emerge el Neumático sin Aire

La construcción radial representó el 94,16% del mercado de neumáticos en Europa en 2024. Su arquitectura con cinturones de acero maximiza la estabilidad de la banda de rodadura y la economía de combustible, alineándose con los objetivos de eficiencia de la Unión Europea. Los diseños diagonales sobreviven principalmente en la agricultura, donde la baja velocidad mitiga la acumulación de calor. Los prototipos no neumáticos, como el Michelin–GM UPTIS, registran una CAGR del 5,56% hasta 2030 en programas piloto con flotas de lanzaderas urbanas. Estas unidades sin aire prometen inmunidad a los pinchazos y menor mantenimiento, características que los desarrolladores de vehículos autónomos valoran.

Los obstáculos tecnológicos persisten. Los diseñadores deben contrarrestar las vibraciones y el ruido de las estructuras de radios para satisfacer las normas de confort de conducción. La paridad de costos con las alternativas radiales depende del moldeo escalable de compuestos complejos de poliuretano. No obstante, las demostraciones públicas en el IAA de Múnich de 2024 señalaron un creciente interés de los fabricantes de equipos originales, lo que sugiere que la adopción de neumáticos sin aire puede seguir las curvas de expansión del mercado de vehículos eléctricos.

Por Tipo de Vehículo: Los Automóviles de Pasajeros Dominan pero los Vehículos Comerciales Ligeros Aceleran

Los automóviles de pasajeros representaron el 58,33% de la participación del mercado de neumáticos en Europa en 2024, impulsados por el parque automovilístico europeo. La electrificación aumenta la demanda premium, ya que los propietarios de vehículos eléctricos eligen neumáticos de bajo ruido y alta carga. Los vehículos comerciales ligeros se benefician del crecimiento de la entrega por comercio electrónico, impulsando ciclos de reemplazo que superan a los de los camiones pesados. Las motocicletas siguen siendo parte integral de la movilidad en Italia y España, apoyando una demanda estable de dos ruedas.

Se prevé que el tamaño del mercado de neumáticos en Europa para aplicaciones de pasajeros aumente a una CAGR del 4,11% hasta 2030. Los fabricantes de equipos originales especifican diámetros de llanta más grandes, lo que lleva a los fabricantes de neumáticos a utilizar tejidos de refuerzo más sofisticados y perfiles de talón. Los compradores de flotas de furgonetas buscan compuestos de alto desgaste y seguimiento habilitado por RFID para minimizar el tiempo de inactividad, un nicho donde Continental y Bridgestone pilotan modelos de suscripción que agrupan neumáticos, sensores y mantenimiento.

Por Aplicación: Alta Participación en Carretera Mientras Fuera de Carretera Gana Terreno

En 2024, el uso en carretera capturó el 83,25% de la participación del mercado de neumáticos en Europa. Los automóviles de pasajeros, autobuses y camiones de carga dominan las redes pavimentadas de la Unión Europea. Los neumáticos fuera de carretera que apoyan proyectos de infraestructura registran una CAGR del 5,18% gracias a la construcción de energías renovables y la mecanización agrícola. Los cargadores de movimiento de tierras de los fabricantes de equipos originales especifican diseños radiales de banda de rodadura profunda capaces de manejar suelos abrasivos mientras preservan la eficiencia de combustible.

Las ganancias de participación del mercado de neumáticos en Europa en los segmentos fuera de carretera fomentan la producción localizada. Michelin invierte en capacidad de neumáticos agrícolas en Hungría para acortar los tiempos de entrega. Mientras tanto, los sensores inteligentes para neumáticos de camiones de cantera alimentan los paneles de telemática, lo que permite a los gestores de sitios planificar los reemplazos antes de que se produzcan fallos catastróficos.

Por Usuario Final: La Posventa Domina los Volúmenes

Los canales de posventa (reemplazo y recauchutado) representaron el 69,04% de las ventas de participación del mercado de neumáticos en Europa en 2024 y aumentarán a una CAGR del 4,55%. Los vehículos más antiguos y las mejores redes de carreteras alargan el kilometraje anual, elevando las tasas de reemplazo. Los algoritmos predictivos en los automóviles conectados programan citas de servicio, suavizando los picos estacionales que tradicionalmente se observan antes de los períodos de viajes vacacionales.

Las entregas a fabricantes de equipos originales fluctúan con los ciclos de producción de vehículos ligeros, pero cada vez más incluyen compuestos sostenibles para satisfacer los paneles de criterios ambientales, sociales y de gobernanza de los fabricantes de automóviles. Los neumáticos recauchutados mantienen presencia en las flotas comerciales donde se examina el costo por kilómetro; las normas de la Unión Europea garantizan la paridad de rendimiento, reforzando la aceptación entre las empresas de logística que buscan créditos de emisiones.

Por Tamaño de Llanta: El Rango Medio Domina a Medida que la Estética Agranda las Ruedas

Las llantas de entre 15 y 20 pulgadas representaron el 55,13% de la participación del mercado de neumáticos en Europa en 2024, equilibrando comodidad y asequibilidad. Los equipamientos de más de 20 pulgadas crecieron a una CAGR del 6,44% en los SUV y los vehículos eléctricos de lujo, enfatizando el impacto visual. La demanda de menos de 15 pulgadas disminuyó a medida que los diseños de automóviles compactos adoptaron pasos de rueda más grandes por razones de estilo.

El aumento de tamaño desafía a los ingenieros a mantener el confort de conducción. Las alturas de los flancos disminuyen, lo que requiere un mayor control de la tensión del cordón y rellenos de talón avanzados. El tamaño del mercado de neumáticos en Europa para las categorías de gran diámetro beneficia a los proveedores con experiencia en perfil bajo; el P-Zero Elect de Pirelli ejemplifica el crecimiento en las especificaciones de vehículos eléctricos de 22 pulgadas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Propulsión: Los Vehículos de Combustión Interna Aún Lideran en Medio del Auge de los Vehículos Eléctricos

Los vehículos de combustión interna representaron el 75,22% de la participación del mercado de neumáticos en Europa en 2024. No obstante, los automóviles eléctricos de batería lideran el crecimiento con una CAGR del 7,13% hasta 2030, a medida que las normas más estrictas de CO₂ surten efecto. Los híbridos sirven de puente en la transición, exigiendo baja resistencia a la rodadura pero una adherencia robusta bajo el frenado regenerativo.

Los fabricantes de neumáticos segmentan las carteras de la industria de neumáticos en Europa con submarcas exclusivas para vehículos eléctricos que incorporan insertos de espuma y etiquetas RFID. La línea Optimo de Hankook se lanza en 2025 para atender los segmentos de precio medio anteriormente desatendidos, ampliando la elección del consumidor y permitiendo un marketing diferenciado.

Análisis Geográfico

Alemania contribuyó con el 21,33% de los ingresos del mercado de neumáticos en Europa en 2024 gracias a su concentrada base de fabricación de automóviles, su combinación de automóviles premium y su fuerte gasto en reemplazo. Las empresas nacionales como Continental y las plantas alemanas de Pirelli capitalizan la proximidad a los fabricantes de equipos originales, mientras que los centros de investigación y desarrollo en Hannover y Aquisgrán aceleran el despliegue de compuestos sostenibles. Los programas federales de Alemania que incentivan la adopción de vehículos eléctricos sustentan la demanda temprana de las líneas especializadas iON y e.Primacy. Las redes minoristas integran la programación digital que vincula los recordatorios de cambio de neumáticos a la telemática del vehículo, reforzando la estabilidad de la posventa.

España registra la CAGR más rápida del 6,18% durante 2025-2030. La recuperación económica apoya las ventas de vehículos y el papel del país como centro de exportación para Ford y Seat, impulsando los volúmenes de equipamiento de fábrica. Los inviernos más cálidos impulsan la adopción de neumáticos para todas las estaciones entre los conductores habituales de Madrid y Barcelona. El turismo nacional se recupera a los niveles anteriores a la pandemia, elevando los ciclos de reemplazo de las flotas de alquiler. Las alianzas de distribuidores españoles amplían la capacidad de almacenamiento cerca del puerto de Valencia para mitigar los retrasos aduaneros en los neumáticos de origen asiático.

Francia, Italia y el Reino Unido mantienen cada uno una alta demanda de reemplazo arraigada en parques de automóviles envejecidos de considerable tamaño. Francia experimenta una rápida penetración de vehículos eléctricos impulsada por políticas, lo que lleva a Michelin a reconvertir las líneas de Clermont-Ferrand hacia compuestos de bajo ruido. La cultura del automóvil de alto rendimiento de Italia preserva la participación de los neumáticos de verano, aunque las tendencias de comodidad erosionan los cambios estacionales. El canal de comercio electrónico del Reino Unido lidera Europa con plataformas de clic para montar que capturan una participación de dos dígitos. Los miembros de Europa del Este, especialmente Rumanía y Polonia, atraen nuevas inversiones en producción. La planta de cero emisiones de Nokian en Oradea suministrará la demanda de neumáticos de invierno de Europa Central y reducirá los plazos de entrega en comparación con la producción finlandesa.

Panorama Competitivo

La competencia en el mercado de neumáticos en Europa se centra en los actores globales establecidos que invierten fuertemente en investigación y desarrollo mientras cultivan canales de venta directa al consumidor. Michelin, Continental, Bridgestone y Goodyear ostentan la mayor parte del mercado, beneficiándose de marcas icónicas y amplias aprobaciones de equipamiento original. Cada uno persigue la sostenibilidad a través de hojas de ruta internas de neutralidad de carbono, objetivos de materiales reciclados y etiquetado transparente. Continental actualiza su planta portuguesa de Lousado para integrar sensores inteligentes a escala, mientras que Michelin codifica chips RFID en cada neumático de pasajero a partir de 2025.

Las desinversiones estratégicas y la segmentación de marcas agudizan el enfoque. Goodyear vendió los derechos de Dunlop en ciertas regiones por 701 millones de USD, financiando el desarrollo de neumáticos para vehículos eléctricos y la reducción de deuda. Hankook introduce la submarca Optimo a mediados de 2025 para ocupar los segmentos de segunda línea sin diluir el posicionamiento de la marca principal. Los nuevos participantes chinos señalan planes de producción europea para eludir los derechos antidumping, intensificando la presión de costos en el extremo económico del mercado.

La disrupción digital remodela la economía minorista. Blackcircles y Delticom agregan la oferta de múltiples fabricantes, influyendo en la transparencia de precios. Los fabricantes responden lanzando tiendas web de venta directa de fábrica combinadas con montaje de socios. Las plataformas de mantenimiento predictivo como ContiConnect profundizan las relaciones con las flotas, convirtiendo potencialmente las ventas únicas en suscripciones de servicio. Los proveedores capaces de fusionar la ciencia de materiales, el análisis de datos y la entrega omnicanal están posicionados para defender la participación de mercado mientras capturan las oportunidades emergentes de vehículos eléctricos y economía circular.

Líderes de la Industria de Neumáticos en Europa

Michelin

Continental AG

Bridgestone Corporation

The Goodyear Tire & Rubber Company

Pirelli & C. S.p.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Nokian Tyres envió los primeros volúmenes desde su fábrica de cero emisiones en Oradea, Rumanía, valorada en 650 millones de euros, con enfoque en líneas de invierno y todas las estaciones para Europa Central y del Sur.

- Enero de 2025: Hankook anunció el lanzamiento de la submarca Optimo en el segundo trimestre de 2025, ampliando su gama europea de segunda línea por debajo de los segmentos premium.

- Junio de 2024: Firestone introdujo la gama de camiones Roadhawk Winter para flotas que buscan menores costos totales de propiedad.

- Abril de 2024: Giti Tire lanzó la línea de camiones y autobuses Ecoroad con coeficientes de resistencia a la rodadura mejorados.

Alcance del Informe del Mercado de Neumáticos en Europa

| Verano |

| Invierno |

| Todas las Estaciones |

| Radial |

| Diagonal |

| No Neumático / Sin Aire |

| Motocicletas y Bicicletas |

| Automóviles de Pasajeros |

| Vehículos Comerciales Ligeros |

| Camiones Pesados y Autobuses |

| Fuera de Carretera y Especialidad (Movimiento de Tierras, Agricultura, Minería, Competición) |

| En Carretera |

| Fuera de Carretera (Construcción, Minería, Agricultura) |

| Fabricante de Equipos Originales |

| Posventa (Reemplazo y Recauchutado) |

| Menos de 15 pulgadas |

| 15 – 20 pulgadas |

| Más de 20 pulgadas |

| Vehículos de Combustión Interna |

| Vehículos Eléctricos de Batería |

| Vehículos Híbridos y de Pila de Combustible |

| Alemania |

| Reino Unido |

| Francia |

| Italia |

| España |

| Rusia |

| Resto de Europa |

| Por Temporada | Verano |

| Invierno | |

| Todas las Estaciones | |

| Por Diseño de Neumático | Radial |

| Diagonal | |

| No Neumático / Sin Aire | |

| Por Tipo de Vehículo | Motocicletas y Bicicletas |

| Automóviles de Pasajeros | |

| Vehículos Comerciales Ligeros | |

| Camiones Pesados y Autobuses | |

| Fuera de Carretera y Especialidad (Movimiento de Tierras, Agricultura, Minería, Competición) | |

| Por Aplicación | En Carretera |

| Fuera de Carretera (Construcción, Minería, Agricultura) | |

| Por Usuario Final | Fabricante de Equipos Originales |

| Posventa (Reemplazo y Recauchutado) | |

| Por Tamaño de Llanta | Menos de 15 pulgadas |

| 15 – 20 pulgadas | |

| Más de 20 pulgadas | |

| Por Propulsión | Vehículos de Combustión Interna |

| Vehículos Eléctricos de Batería | |

| Vehículos Híbridos y de Pila de Combustible | |

| Por País | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de neumáticos en Europa en 2025?

El tamaño del mercado de neumáticos en Europa es de 46.550 millones de USD en 2025 y está previsto que crezca a una CAGR del 3,26% hasta 2030.

¿Qué tipo de neumático es el más popular entre los consumidores europeos?

Los neumáticos para todas las estaciones lideran la demanda, representando el 47,15% del volumen de 2024 debido a la comodidad y los inviernos más suaves.

¿Qué impulsa los precios premium de los neumáticos para vehículos eléctricos?

El mayor peso del vehículo y el amplificado ruido de la carretera requieren índices de carga más altos y revestimientos acústicos, creando un segmento diferenciado de neumáticos para vehículos eléctricos que crece a una CAGR del 7,13%.

¿Qué país es el mercado de neumáticos europeo de más rápido crecimiento hasta 2030?

España registra la CAGR proyectada más alta del 6,18%, respaldada por los avances en la producción automotriz y la demanda de reemplazo vinculada al turismo.

Última actualización de la página el: