Tamaño y Participación del Mercado de Neumáticos en India

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

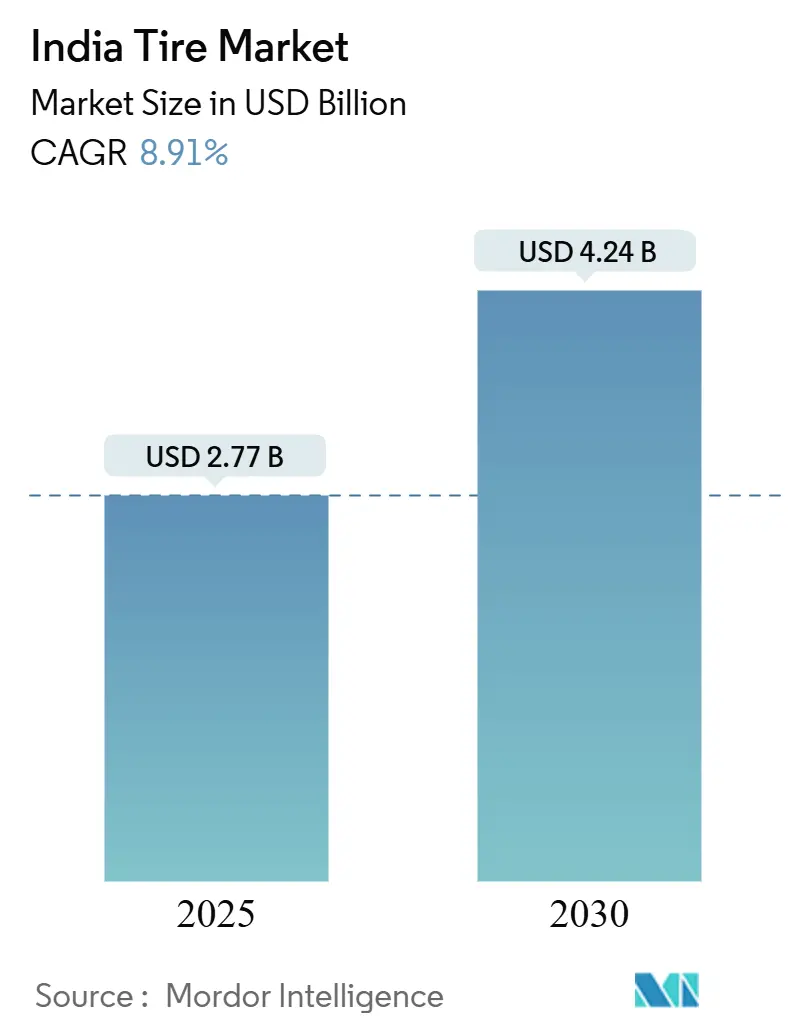

| Tamaño del Mercado (2025) | 2.77 Mil millones de dólares |

| Tamaño del Mercado (2030) | 4.24 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 8.91% CAGR |

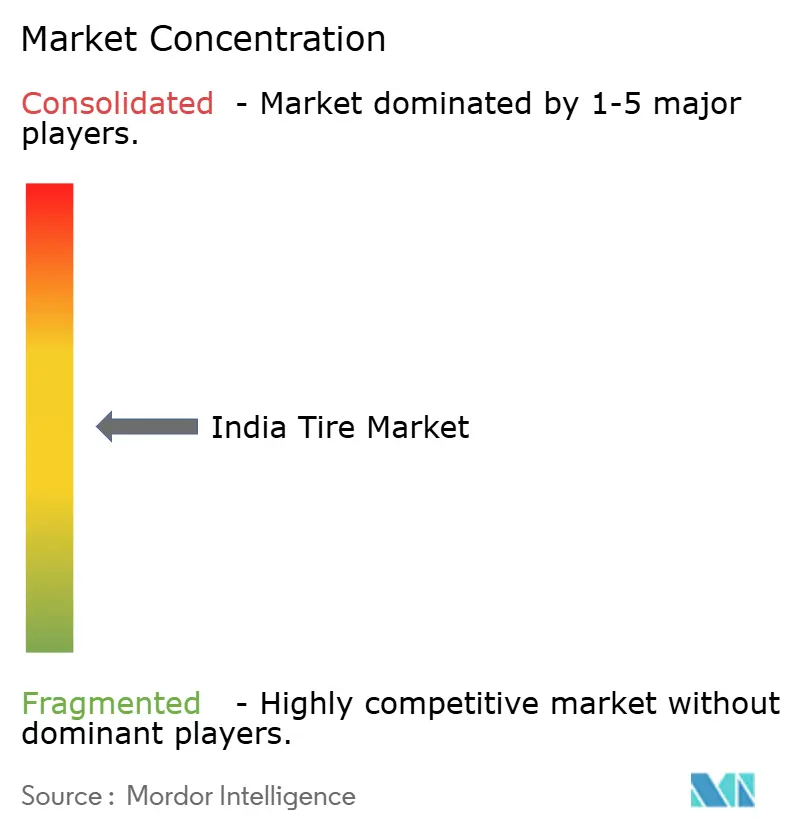

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Neumáticos en India por Mordor Intelligence

El tamaño del mercado de neumáticos en India asciende a USD 2.770 millones en 2025 y se prevé que alcance los USD 4.240 millones en 2030, expandiéndose a una CAGR del 8,91% durante el período 2025-2030. El acelerado gasto en infraestructura, la electrificación de motocicletas y scooters, y las regulaciones de actualización a neumáticos radiales impulsan la demanda al alza, incluso cuando las fluctuaciones en el costo del caucho natural presionan los márgenes. La actividad de reposición mantiene estable el volumen, mientras que los pedidos de equipos originales aumentan junto con la producción nacional de vehículos. Los derechos antidumping del gobierno y el marco de etiquetado de estrellas del BIS refuerzan la propuesta de valor de los productos fabricados localmente con bajo consumo de combustible. La diferenciación competitiva está pasando del precio al rendimiento, particularmente hacia diseños de baja resistencia a la rodadura, con sensores integrados y optimizados para vehículos eléctricos, que reducen los costos operativos de las flotas y se alinean con las normas de emisiones cada vez más estrictas.

Conclusiones Clave del Informe

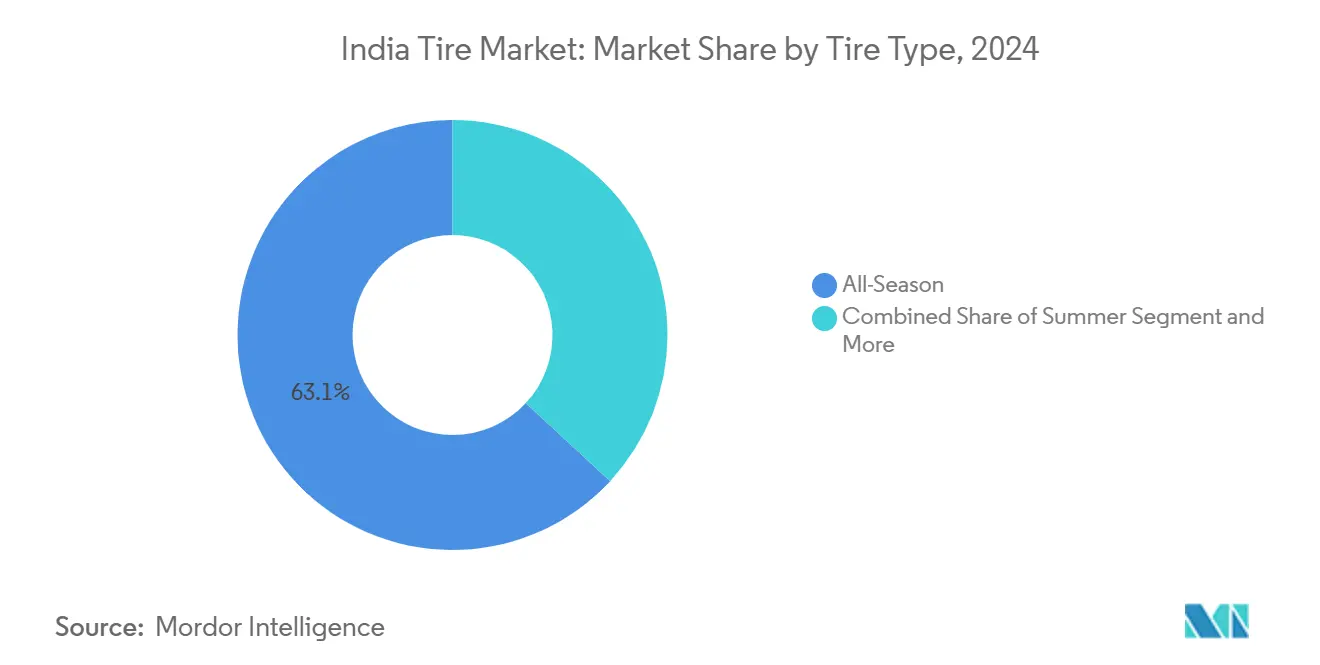

- Por tipo de neumático, los modelos para todas las estaciones capturaron el 63,12% de la participación del mercado de neumáticos en India en 2024, mientras que las ofertas de todo terreno tienen un pronóstico de avanzar a una CAGR del 10,38% hasta 2030.

- Por diseño de neumático, la construcción radial mantuvo el 72,46% del tamaño del mercado de neumáticos en India en 2024; los formatos no neumáticos están preparados para la CAGR más rápida, superior al 9,7%, hasta 2030.

- Por tipo de vehículo, el segmento de motocicletas y scooters retuvo el 45,87% de la participación en ingresos en 2024, mientras que se proyecta que los SUV y vehículos crossover se expandan a una CAGR del 11,94% durante 2025-2030.

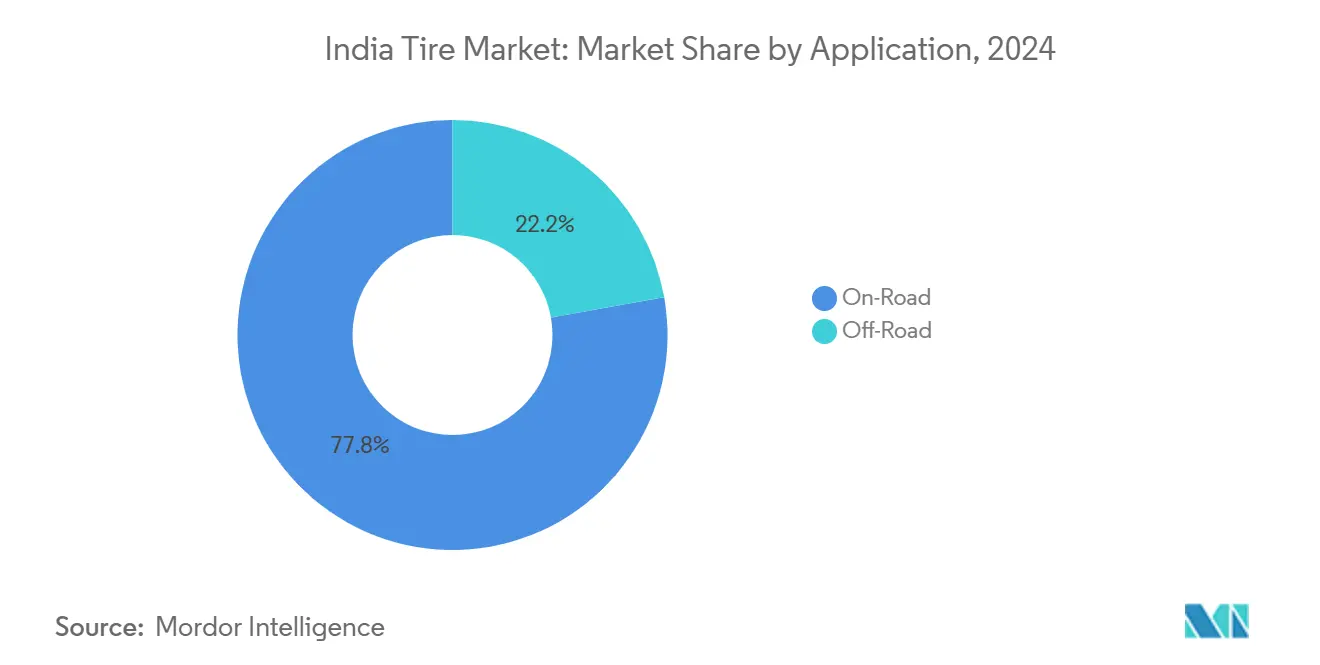

- Por aplicación, la demanda en carretera representó el 77,84% del tamaño del mercado de neumáticos en India en 2024; se prevé que la demanda fuera de carretera escale a una CAGR del 9,71% hasta 2030.

- Por usuario final, el mercado de posventa mantuvo una participación del 60,92% en 2024, mientras que se proyecta que los equipos de montaje OEM crezcan a una CAGR del 8,64% hasta 2030.

- Por tamaño de llanta, la categoría de 15 a 20 pulgadas comandó el 54,18% de la participación del mercado de neumáticos en India en 2024, aunque los tamaños superiores a 20 pulgadas lideraron el crecimiento con una CAGR del 11,83% hasta 2030.

- Por propulsión, los vehículos de combustión interna dominaron con una participación del 88,74% en 2024, pero los vehículos eléctricos de batería representan el segmento de mayor crecimiento con una CAGR del 31,27% para 2025-2030.

Tendencias e Información del Mercado de Neumáticos en India

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| El Aumento del Gasto en Infraestructura Impulsa la Demanda de Neumáticos Comerciales | +2.1% | Maharashtra, Gujarat, Tamil Nadu | Mediano plazo (2–4 años) |

| La Rápida Electrificación del Parque de Motocicletas y Scooters Acelera la Adopción de Neumáticos Optimizados para Vehículos Eléctricos | +1.8% | Centros urbanos y ciudades de segundo nivel | Corto plazo (≤ 2 años) |

| El Etiquetado de Estrellas BIS para la Resistencia a la Rodadura Impulsa el Ciclo de Actualización a Neumáticos Radiales | +1.4% | Nacional | Mediano plazo (2–4 años) |

| Los Derechos Antidumping del Gobierno Protegen a los Productores Nacionales | +0.9% | Nacional | Largo plazo (≥ 4 años) |

| La Integración de Sensores en Neumáticos Inteligentes Abre Nuevas Fuentes de Ingresos para Equipos Originales | +0.7% | Corredores de flotas urbanas | Largo plazo (≥ 4 años) |

| Los Contratos de Telemática de Flotas Incentivan los Neumáticos de Baja Resistencia a la Rodadura | +0.6% | Corredores logísticos | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

El Aumento del Gasto en Infraestructura Impulsa la Demanda de Neumáticos Comerciales

La asignación gubernamental de infraestructura a través del Plan Nacional de Infraestructura crea una demanda sostenida de vehículos comerciales pesados en aplicaciones de construcción, minería y logística. El esquema PLI del Ministerio de Industrias Pesadas para componentes automotrices, con un desembolso de INR 25.938 crore, incentiva los requisitos de valor agregado nacional que benefician a los fabricantes de neumáticos locales al tiempo que impulsa la escala de producción de vehículos comerciales[1]"Revisión de Fin de Año 2024: Ministerio de Industrias Pesadas," Oficina de Información de Prensa, pib.gov.in.. Los proyectos de construcción de carreteras bajo las iniciativas PM Gati Shakti y Bharatmala requieren neumáticos especializados para equipos de construcción y vehículos de transporte de materiales. Las ventas de vehículos comerciales se correlacionan con el despliegue del gasto de capital en infraestructura, creando ciclos de reposición predecibles para los operadores de flotas. El impulso de crecimiento del sector se acelera a medida que los gobiernos estatales implementan programas de infraestructura complementarios que se extienden más allá de las iniciativas federales. La demanda impulsada por la infraestructura proporciona estabilidad de márgenes, ya que los operadores comerciales priorizan la durabilidad y el costo total de propiedad sobre las consideraciones de precio inicial.

La Rápida Electrificación del Parque de Motocicletas y Scooters Acelera la Adopción de Neumáticos Optimizados para Vehículos Eléctricos

Los objetivos de electrificación de motocicletas y scooters apuntan a una penetración del 50-60% para 2030, alterando fundamentalmente los requisitos de rendimiento de los neumáticos, ya que los motores eléctricos entregan par instantáneo que exige características de agarre mejoradas[2]Ketan Thakkar, "Los Planes de Baterías para Vehículos Eléctricos de India Podrían Enfrentarse a un Exceso de Oferta Interno," Autocar Professional, autocarpro.in. . Las formulaciones de neumáticos específicas para vehículos eléctricos optimizan la resistencia a la rodadura para extender la autonomía de la batería, al tiempo que gestionan los requisitos de reducción de ruido que se vuelven críticos sin el enmascaramiento del motor de combustión interna. La recuperación de la demanda rural de motocicletas y scooters supera a los mercados urbanos con un crecimiento del 8,39% frente al 6,77%, creando oportunidades de expansión geográfica para productos optimizados para vehículos eléctricos a medida que se acelera el despliegue de infraestructura de carga. Los incentivos FAME-II y las políticas estatales de vehículos eléctricos impulsan la velocidad de adopción, particularmente en aplicaciones de reparto y transporte compartido, donde las ventajas en costos operativos justifican inversiones en neumáticos premium. Fabricantes como CEAT están desarrollando compuestos y patrones de rodadura especializados para motocicletas y scooters eléctricos, reconociendo que los diseños de neumáticos tradicionales no abordan adecuadamente las características de rendimiento de los vehículos eléctricos.

El Etiquetado de Estrellas BIS para la Resistencia a la Rodadura Impulsa el Ciclo de Actualización a Neumáticos Radiales

La implementación del etiquetado de estrellas para la resistencia a la rodadura de neumáticos por parte de la Oficina de Normas de India crea un impulso regulatorio que acelera la adopción de neumáticos radiales en los segmentos de pasajeros y comerciales. El marco de certificación, administrado bajo la Ley BIS de 1986, establece parámetros de rendimiento que favorecen la construcción radial sobre las alternativas de construcción diagonal, impulsando ciclos de actualización tecnológica entre los fabricantes nacionales[3]"Productos bajo Certificación Obligatoria," BIS, bis.gov.in.. Las regulaciones de eficiencia de combustible exigen indirectamente especificaciones de baja resistencia a la rodadura, ya que los operadores de flotas buscan reducciones en los costos operativos ante la volatilidad de los precios del combustible. La transparencia del etiquetado de estrellas permite decisiones de compra informadas por parte de los compradores comerciales que anteriormente dependían de la reputación de la marca en lugar de métricas de rendimiento. El marco regulatorio crea oportunidades de diferenciación competitiva para los fabricantes que invierten en compuestos de rodadura avanzados y tecnologías de construcción. Los requisitos de cumplimiento establecen barreras de entrada para importaciones de baja calidad, al tiempo que recompensan la innovación nacional en la optimización de la resistencia a la rodadura.

Los Derechos Antidumping del Gobierno Protegen a los Productores Nacionales

La implementación de medidas de defensa comercial protege a los fabricantes nacionales de la fijación de precios predatoria por parte de competidores internacionales, en particular los productores chinos que anteriormente perturbaron los precios del mercado mediante exportaciones por debajo del costo. Las medidas antidumping sobre ruedas de acero y componentes automotrices relacionados crean protección en la cadena de suministro que estabiliza los costos de insumos para los fabricantes de neumáticos nacionales. Las restricciones a la importación de neumáticos usados limitan la competencia de recauchutado de bajo costo, al tiempo que fomentan el desarrollo de infraestructura de reciclaje nacional. La protección arancelaria permite inversiones en expansión de capacidad nacional, ya que los fabricantes ganan poder de fijación de precios y estabilidad de márgenes previamente erosionados por prácticas comerciales desleales. El marco de políticas apoya la transferencia de tecnología y la formación de empresas conjuntas, ya que los actores internacionales establecen fabricación local para evitar las barreras arancelarias.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La Volatilidad del Precio del Caucho Natural Comprime los Márgenes | -1.7% | Regiones de Extracción de Kerala y Tamil Nadu | Corto plazo (≤ 2 años) |

| El Endurecimiento de la Política de Desguace Aplaza las Compras de Reposición | -1.2% | Núcleos Urbanos con Flotas Más Antiguas | Mediano plazo (2–4 años) |

| La Lenta Recuperación de la Demanda Rural Frena las Ventas de Motocicletas y Scooters | -1.0% | Mercados Rurales y Semiurbanos | Mediano plazo (2–4 años) |

| La Dependencia de Importaciones de Caucho Sintético de Alto Rendimiento Aumenta el Riesgo Cambiario | -0.8% | Nacional (Puertos y Centros Industriales) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Volatilidad del Precio del Caucho Natural Comprime los Márgenes

Los aumentos en el precio del caucho natural que superan el 50% en 2024 crean una presión aguda sobre los márgenes, ya que los fabricantes tienen dificultades para trasladar la inflación de costos a consumidores y operadores de flotas sensibles al precio. El déficit de caucho natural de India de 550.000 toneladas anuales expone a los productores nacionales a la volatilidad de precios internacionales impulsada por interrupciones del suministro en las regiones productoras del Sudeste Asiático. La dependencia de importaciones de caucho sintético agrava el riesgo cambiario, ya que la depreciación de la rupia amplifica la inflación de los costos de insumos, afectando particularmente a los fabricantes con capacidades de cobertura limitadas. Los costos de materias primas representan el 60-65% de los gastos de fabricación de neumáticos, creando un apalancamiento operativo que magnifica la volatilidad de las ganancias durante los ciclos de precios de materias primas. Fabricantes como Apollo Tires y CEAT reportaron compresión de márgenes en trimestres recientes, ya que los aumentos selectivos de precios no lograron compensar completamente la inflación de los costos de insumos, lo que obligó a implementar estrategias de mejora de la eficiencia operativa y optimización de la combinación de productos.

El Endurecimiento de la Política de Desguace Aplaza las Compras de Reposición

La implementación de la política de desguace de vehículos crea incertidumbre en la demanda de reposición, ya que la tibia respuesta a los programas de incentivos retrasa los ciclos de renovación de flotas que tradicionalmente impulsan las ventas de neumáticos en el mercado de posventa. La naturaleza voluntaria de la política y los incentivos financieros limitados resultan en ciclos de vida extendidos de los vehículos que aplazan las compras de neumáticos de reposición, particularmente en los segmentos comerciales donde los operadores maximizan la utilización de activos. La recuperación de la demanda rural sigue limitada por las presiones sobre los ingresos que priorizan el gasto esencial sobre el mantenimiento discrecional de vehículos, creando disparidades geográficas en los patrones de demanda de reposición. Los defectos de diseño del programa de desguace, incluida la compensación inadecuada para los vehículos al final de su vida útil, limitan las tasas de participación y extienden la edad promedio del parque vehicular. Los ciclos de reposición extendidos comprimen los volúmenes del mercado de posventa, al tiempo que desplazan la demanda hacia especificaciones de neumáticos premium de mayor duración que reducen la frecuencia de reposición.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Neumático: El Dominio de Todas las Estaciones Enfrenta el Desafío de los Neumáticos Específicos para Terreno

Los neumáticos para todas las estaciones comandaron el 63,12% de la participación de mercado en 2024, reflejando la preferencia del consumidor por un rendimiento versátil en las diversas condiciones climáticas y superficies de carretera de India. Sin embargo, los neumáticos de todo terreno se están acelerando a una CAGR del 10,38% hasta 2030, impulsados por la proliferación de SUV y el crecimiento del turismo de aventura que demanda mayor capacidad fuera de carretera. Los neumáticos de invierno siguen siendo un nicho dado el clima tropical de India, mientras que los neumáticos de verano sirven aplicaciones especializadas en condiciones de calor extremo en las llanuras del norte. El cambio hacia especificaciones de todo terreno refleja el cambio en el comportamiento del consumidor, ya que los compradores urbanos buscan vehículos para desplazamientos en la ciudad y actividades recreativas de fin de semana.

El lanzamiento de productos especializados de todo terreno por parte de CEAT y la gama Apterra AT2 de Apollo Tires demuestran la respuesta del fabricante a los requisitos de rendimiento en evolución. El crecimiento del segmento de todas las estaciones se modera a medida que los consumidores priorizan atributos de rendimiento específicos sobre la funcionalidad de uso general. La evolución de la segmentación indica la maduración del mercado, donde los productos diferenciados capturan oportunidades de precios premium previamente no disponibles en segmentos orientados a productos básicos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Diseño de Neumático: La Tecnología Radial Consolida su Posición en el Mercado

La construcción radial capturó el 72,46% de la participación de mercado en 2024 y continúa expandiéndose a una CAGR del 7,62%, ya que las regulaciones de eficiencia de combustible y los requisitos de rendimiento favorecen los métodos de construcción avanzados sobre las alternativas de construcción diagonal tradicionales. Los neumáticos sin aire no neumáticos representan tecnología emergente con despliegue comercial limitado, pero con un potencial significativo a largo plazo para aplicaciones específicas, incluidas motocicletas, scooters y vehículos de baja velocidad. La construcción diagonal persiste en segmentos sensibles al precio y aplicaciones especializadas donde las ventajas radiales no justifican las primas de costo. La transición tecnológica refleja la evolución más amplia de la industria automotriz hacia la optimización del rendimiento y la eficiencia operativa.

Los requisitos de etiquetado de estrellas BIS exigen efectivamente la adopción radial en los segmentos regulados, creando un impulso regulatorio que acelera la transformación del mercado. Los fabricantes invierten fuertemente en capacidad de producción radial mientras eliminan gradualmente las líneas de construcción diagonal, lo que indica una transición tecnológica irreversible. El desarrollo de neumáticos no neumáticos por parte de fabricantes globales sugiere un potencial de disrupción futura, aunque la viabilidad comercial sigue siendo limitada por las restricciones de costo y rendimiento.

Por Tipo de Vehículo: El Liderazgo de Motocicletas y Scooters es Desafiado por el Auge de los SUV

Las motocicletas y scooters mantuvieron una participación de mercado del 45,87% en 2024, reflejando los patrones de movilidad de India y las preferencias de transporte urbano, aunque el crecimiento se modera a medida que el segmento madura. Los SUV y vehículos crossover emergen como el segmento de mayor crecimiento con una CAGR del 11,94%, impulsados por el aumento de los ingresos disponibles, la preferencia del consumidor por posiciones de asiento más elevadas y los beneficios percibidos de seguridad. Los vehículos comerciales ligeros se benefician de la expansión del comercio electrónico y el crecimiento de la entrega de última milla, mientras que los camiones comerciales pesados y los autobuses sirven al desarrollo de infraestructura y la expansión del transporte público. Las aplicaciones fuera de carretera y especiales crecen con la actividad minera, agrícola y de construcción.

La recuperación de la demanda rural de motocicletas y scooters supera a los mercados urbanos, con datos de FADA que muestran un crecimiento del 7,71% en el ejercicio fiscal 25, a medida que los ingresos rurales se estabilizan y mejora la disponibilidad de financiamiento. La evolución del tipo de vehículo refleja una transformación económica más amplia, ya que India transita de una movilidad centrada en motocicletas y scooters hacia preferencias de transporte multimodal. El segmento de automóviles de pasajeros sigue limitado por los desafíos de asequibilidad, mientras que el crecimiento de los SUV indica tendencias de premiumización que benefician a los fabricantes de neumáticos a través de una combinación de productos de mayor valor.

Por Aplicación: El Dominio en Carretera Enfrenta la Aceleración Fuera de Carretera

Las aplicaciones en carretera comandaron el 77,84% de la participación de mercado en 2024, reflejando la infraestructura de transporte centrada en carreteras de India y los patrones de movilidad urbana. Las aplicaciones fuera de carretera se aceleran a una CAGR del 9,71% hasta 2030, impulsadas por la construcción, la minería y la mecanización agrícola que demandan características de rendimiento especializadas de los neumáticos. La segmentación refleja la diversificación económica a medida que India se expande más allá de los servicios hacia la manufactura y el desarrollo de infraestructura que requiere el despliegue de maquinaria pesada. La demanda de equipos de construcción aumenta con el gasto en infraestructura, mientras que la actividad minera se expande para apoyar los requisitos de crecimiento industrial.

Las iniciativas de infraestructura del gobierno bajo PM Gati Shakti y el Plan Nacional de Infraestructura crean una demanda sostenida de neumáticos fuera de carretera, ya que los proyectos de construcción requieren equipos especializados con especificaciones de neumáticos específicas para el terreno. Las tendencias de mecanización agrícola favorecen equipos más grandes y capaces que demandan tecnología avanzada de neumáticos para la protección del suelo y la eficiencia operativa. El cambio en la aplicación indica la sofisticación del mercado, ya que los usuarios finales priorizan la optimización del rendimiento sobre la minimización de costos.

Por Usuario Final: La Fortaleza del Mercado de Posventa es Desafiada por el Impulso OEM

El segmento de posventa mantuvo el 60,92% de la participación de mercado en 2024, reflejando el gran parque vehicular instalado de India y los patrones de demanda impulsados por la reposición que favorecen los canales de distribución independientes. El segmento OEM se acelera a una CAGR del 8,64% hasta 2030, a medida que la producción nacional de vehículos escala y los fabricantes integran especificaciones avanzadas de neumáticos en los diseños de nuevos vehículos. La evolución de la segmentación refleja la maduración de la industria automotriz, ya que los OEM especifican cada vez más neumáticos de rendimiento en lugar de alternativas de productos básicos. La demanda de reposición se beneficia de los ciclos de vida extendidos de los vehículos y los ciclos de reposición aplazados que aumentan las tasas de desgaste de los neumáticos.

El crecimiento de la producción de vehículos bajo los esquemas PLI automotrices impulsa la demanda OEM, ya que los fabricantes establecen cadenas de suministro nacionales que favorecen a los productores de neumáticos locales sobre las importaciones. La evolución del canal de posventa incluye plataformas digitales y la expansión del comercio minorista organizado que mejora el acceso del consumidor y la calidad del servicio. La dinámica del usuario final indica una transformación de la estructura del mercado, ya que los canales organizados ganan participación frente a las redes de distribución no organizadas tradicionales.

Por Tamaño de Llanta: El Dominio del Rango Medio Enfrenta la Expansión Premium

La categoría de llanta de 15 a 20 pulgadas comandó el 54,18% de la participación de mercado en 2024, reflejando las especificaciones de los vehículos de pasajeros convencionales y los requisitos de los vehículos comerciales. Los segmentos de más de 20 pulgadas se aceleran a una CAGR del 11,83% hasta 2030, impulsados por la premiumización de los SUV y la adopción de vehículos de lujo que demandan especificaciones de ruedas más grandes. Las llantas de menos de 15 pulgadas sirven a los segmentos de entrada y aplicaciones de motocicletas y scooters, donde la sensibilidad al costo limita la adopción de actualizaciones. La evolución del tamaño de llanta refleja la tendencia de la industria automotriz hacia ruedas más grandes que mejoran la estética y las características de rendimiento del vehículo.

Las tendencias de premiumización favorecen tamaños de llanta más grandes, ya que los consumidores asocian el tamaño de la rueda con la calidad y el estatus del vehículo, creando oportunidades de expansión de márgenes para los fabricantes de neumáticos que atienden segmentos de alto valor. Las especificaciones de los vehículos comerciales se mantienen estables en las categorías de rango medio, donde los requisitos operativos priorizan la durabilidad sobre la estética. El cambio en la segmentación indica la maduración del mercado, ya que las preferencias del consumidor evolucionan más allá del transporte básico hacia consideraciones de estilo de vida y estatus.

Por Propulsión: El Dominio de los Motores de Combustión Interna Enfrenta la Disrupción Eléctrica

Los motores de combustión interna retuvieron el 88,74% de la participación de mercado en 2024, reflejando el parque vehicular instalado y el dominio continuo de los trenes de potencia convencionales en las ventas de nuevos vehículos. Los vehículos eléctricos de batería representan el segmento de mayor crecimiento con una CAGR del 31,27%, aunque desde una base pequeña que limita el impacto en el mercado a corto plazo. Los vehículos híbridos y de pila de combustible sirven a aplicaciones de nicho con despliegue comercial limitado, pero con creciente interés por parte de los fabricantes. La evolución de la propulsión refleja la transformación de la industria automotriz hacia la electrificación, que altera fundamentalmente los requisitos de rendimiento de los neumáticos.

El desarrollo de neumáticos específicos para vehículos eléctricos se centra en la optimización de la resistencia a la rodadura, la reducción de ruido y la gestión del par instantáneo, aspectos que los neumáticos convencionales no abordan adecuadamente. Las políticas gubernamentales de vehículos eléctricos, incluidos FAME-II y los incentivos a nivel estatal, aceleran la velocidad de adopción, particularmente en los segmentos de motocicletas, scooters y comerciales, donde las ventajas en costos operativos justifican inversiones premium. La transición de propulsión crea oportunidades de desarrollo de productos, ya que los fabricantes adaptan formulaciones y métodos de construcción para las características de los vehículos eléctricos.

Análisis Geográfico

India representa el foco geográfico principal para este análisis de mercado, con variaciones regionales que reflejan patrones de desarrollo económico, calidad de infraestructura y tasas de adopción de vehículos en estados y territorios. Maharashtra, Tamil Nadu, Gujarat y Karnataka emergen como los principales centros de consumo debido a la concentración de fabricación automotriz, mayores ingresos disponibles y una infraestructura vial superior que apoya la adopción de neumáticos premium. Estos estados se benefician de los clústeres automotrices establecidos que crean demanda OEM y requisitos de reposición en el mercado de posventa, mientras que su desarrollo industrial impulsa el despliegue de vehículos comerciales que demandan aplicaciones especializadas de neumáticos.

Los estados del norte, incluidos Uttar Pradesh, Punjab y Haryana, muestran un fuerte potencial de crecimiento impulsado por la mecanización agrícola y el desarrollo de infraestructura bajo iniciativas gubernamentales, aunque la sensibilidad al precio limita la adopción de productos premium. La región de Delhi NCR representa un mercado significativo debido a la alta densidad vehicular y el poder adquisitivo del consumidor. Al mismo tiempo, las condiciones climáticas extremas crean requisitos de rendimiento específicos para la durabilidad de los neumáticos y la resistencia al calor. Los estados del este, incluidos Bengala Occidental y Odisha, se benefician de la actividad minera y el desarrollo portuario que impulsa la demanda de vehículos comerciales pesados. Sin embargo, el desarrollo general del mercado se rezaga respecto a las regiones occidental y meridional debido a la menor actividad industrial y los niveles de ingresos más bajos.

Los mercados rurales en todas las regiones demuestran un impulso de recuperación, ya que la electrificación de motocicletas y scooters y la mecanización agrícola crean nuevos patrones de demanda que favorecen a los fabricantes nacionales con redes de distribución establecidas. La distribución geográfica refleja la transformación económica de India, ya que el desarrollo de infraestructura y la expansión industrial crean oportunidades de crecimiento regional que benefician a los fabricantes de neumáticos con presencia nacional y capacidades de fabricación local. Las políticas estatales de vehículos eléctricos y los incentivos de infraestructura crean variaciones geográficas en la adopción de vehículos eléctricos, influyendo en la composición de la demanda de neumáticos y los requisitos de rendimiento en diferentes regiones.

Panorama Competitivo

El mercado de neumáticos en India exhibe una fragmentación moderada, con los actores nacionales MRF, Apollo Tires, JK Tire y CEAT compitiendo contra fabricantes internacionales como Bridgestone, Michelin, Continental y Goodyear en diferentes segmentos y rangos de precios. La concentración del mercado varía según el segmento, con las categorías premium mostrando mayor consolidación, mientras que los segmentos de entrada siguen fragmentados entre numerosos actores regionales. Los patrones estratégicos enfatizan la expansión de capacidad, las actualizaciones tecnológicas y la diversificación de la cartera de productos, ya que los fabricantes se adaptan a los requisitos de rendimiento en evolución y los mandatos regulatorios. Las oportunidades de espacio en blanco emergen en formulaciones específicas para vehículos eléctricos, integración de neumáticos inteligentes y aplicaciones especializadas, incluidos los segmentos fuera de carretera y agrícola, donde los requisitos de rendimiento superan las capacidades actuales de los productos.

El despliegue tecnológico se centra en la optimización de la resistencia a la rodadura, la integración de sensores inteligentes y compuestos avanzados que abordan las características de los vehículos eléctricos y las regulaciones de eficiencia de combustible. MRF reportó crecimiento de ingresos con distribuciones de dividendos de INR 200 por acción, mientras que Apollo Tires invirtió en capacidades de I+D en Europa, y CEAT logró un crecimiento de dos dígitos en los segmentos de reposición e internacional. Los disruptores emergentes incluyen fabricantes especializados que apuntan a aplicaciones de nicho y empresas tecnológicas que desarrollan soluciones de neumáticos inteligentes que se integran con sistemas de gestión de flotas. La dinámica competitiva refleja la maduración del mercado, ya que los fabricantes pasan de la competencia basada en volumen hacia productos y servicios de valor agregado que generan precios premium y mejoran la lealtad del cliente.

Líderes de la Industria de Neumáticos en India

Apollo Tyres Ltd.

JK Tyre & Industries Ltd.

Balkrishna Industries Ltd. (BKT)

MRF Tyres

CEAT

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: La industria de neumáticos de India está preparada para ganar una ventaja competitiva en el mercado del Reino Unido tras la firma del Acuerdo Económico y Comercial Integral India-Reino Unido (CETA). En virtud de este acuerdo histórico, todos los aranceles de importación sobre neumáticos y productos de caucho exportados desde India al Reino Unido han sido eliminados de inmediato, lo que proporciona un fuerte impulso a la competitividad de precios de los productores indios.

- Abril de 2025: Goodyear Tire & Rubber Company está evaluando la posible venta de su división de neumáticos agrícolas en India como parte de su iniciativa de reestructuración más amplia denominada "Goodyear Forward". La división, que ostenta aproximadamente el 50% de la participación de mercado en el segmento de neumáticos agrícolas de India, está siendo valorada entre ₹2.500 crore y ₹2.700 crore (aproximadamente USD 300 millones).

- Diciembre de 2024: En diciembre de 2024, JK Tyre & Industries obtuvo un préstamo a largo plazo de 30 millones de euros (EUR 30 millones) de DEG, la institución alemana de financiamiento para el desarrollo. Los fondos están destinados a la expansión sostenible de su instalación de producción de neumáticos radiales para automóviles de pasajeros (PCR) en Madhya Pradesh.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor previsto del mercado de neumáticos en India en 2030?

Se proyecta que alcance los USD 4.240 millones en 2030, creciendo a una CAGR del 8,91%.

¿Qué diseño de neumático domina las ventas actuales?

La construcción radial lideró con una participación del 72,46% en 2024 debido a los mandatos de eficiencia de combustible.

¿Con qué rapidez se está expandiendo la demanda de neumáticos para vehículos eléctricos?

Los equipos para vehículos eléctricos de batería avanzan a una CAGR del 31,27%, la más rápida entre las categorías de propulsión.

¿Qué banda de tamaño de llanta crece más rápidamente?

Los neumáticos de más de 20 pulgadas están aumentando a una CAGR del 11,83%, impulsados por la adopción de SUV premium.

¿Qué factor amenaza más los márgenes de los fabricantes?

La volatilidad del caucho natural, con un aumento de precios del 50% en 2024, redujo la rentabilidad en 1,7 puntos porcentuales en los pronósticos de CAGR.

Última actualización de la página el: