Tamaño y Participación del Mercado de Neumáticos de Nigeria

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

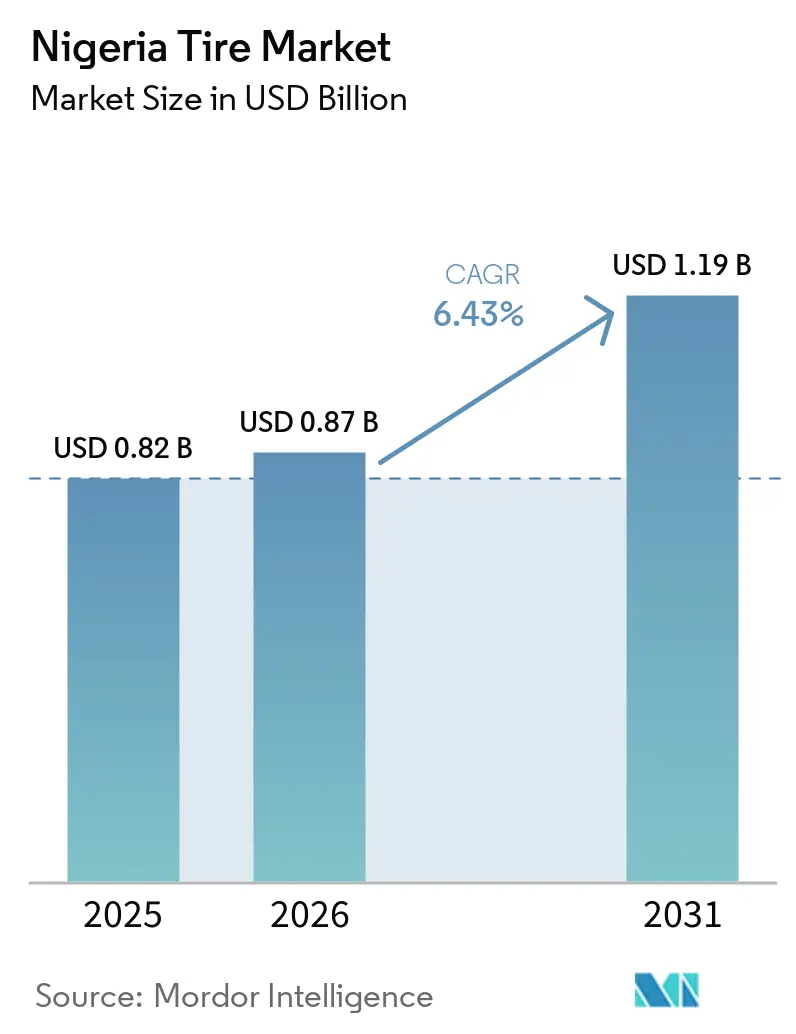

| Tamaño del mercado en el año base (2025) | 0.82 Mil millones de dólares |

| Tamaño del Mercado (2026) | 0.87 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.19 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.43% CAGR |

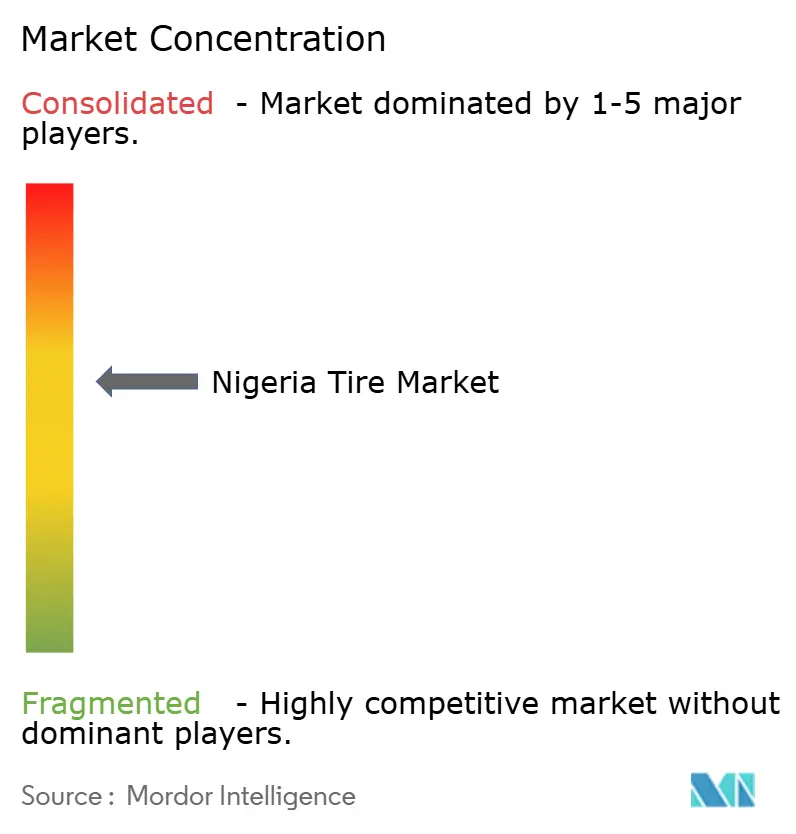

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Neumáticos de Nigeria por Mordor Intelligence

Se proyecta que el tamaño del mercado de neumáticos de Nigeria crezca de USD 0,82 mil millones en 2025 a USD 0,87 mil millones en 2026 y se prevé que alcance USD 1,19 mil millones en 2031, registrando una CAGR del 6,43% entre 2026 y 2031. La amplia población de Nigeria, junto con el marco de la Zona de Libre Comercio Continental Africana (AfCFTA) y una prohibición gubernamental sobre la mayoría de las importaciones de neumáticos usados, está impulsando esta tendencia. El impulso de la demanda está respaldado además por la rápida expansión del parque de vehículos ligeros, los programas de financiamiento vehicular introducidos por las plataformas de transporte por aplicación y las importantes inversiones en el corredor industrial Lagos-Ogun. Sin embargo, si bien la escasez de divisas y las fluctuaciones en el suministro eléctrico presentan desafíos para el crecimiento inmediato del sector, también están fomentando iniciativas de ensamblaje doméstico, que tienen el potencial de mejorar la agregación de valor local con el tiempo. Además, una aplicación más estricta contra los productos falsificados está desplazando las compras de reposición hacia marcas establecidas, contribuyendo al crecimiento de los ingresos en el mercado formal de neumáticos de Nigeria.

Conclusiones Clave del Informe

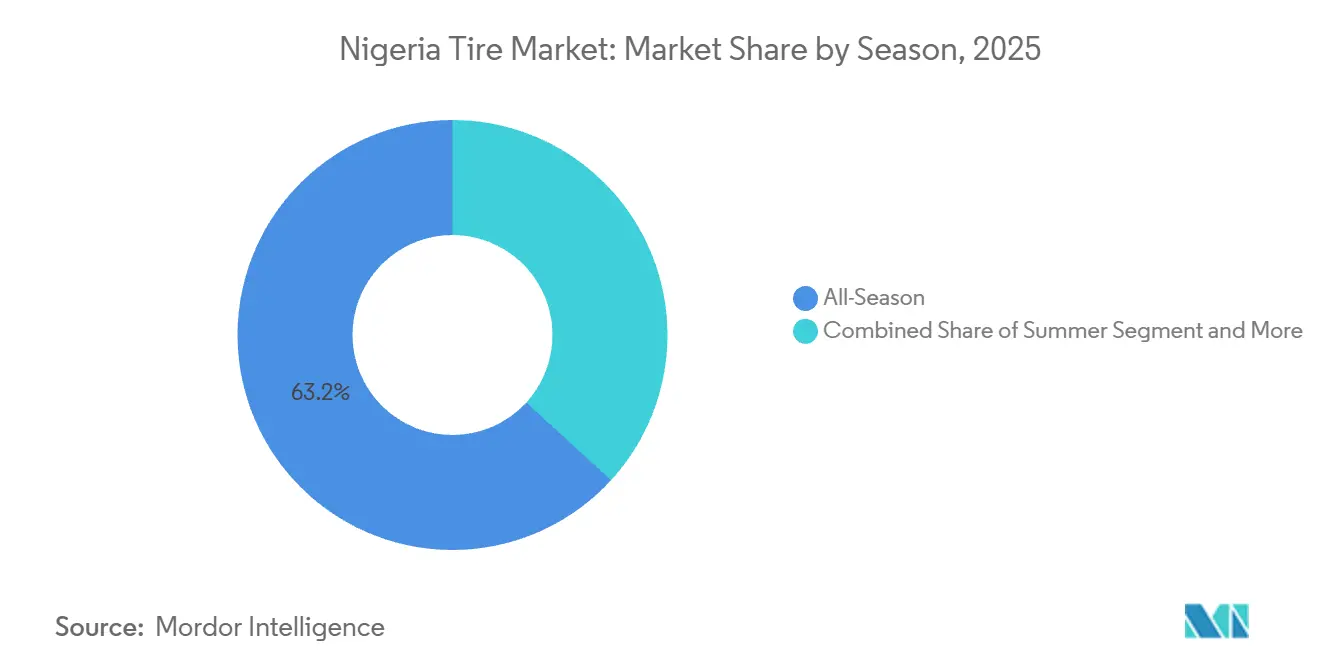

- Por temporada, los neumáticos para todas las estaciones capturaron el 63,15% de la participación del mercado de neumáticos de Nigeria en 2025, y se proyecta que el segmento crezca a una CAGR del 6,84% hasta 2031.

- Por diseño de neumático, los neumáticos radiales representaron el 79,33% del tamaño del mercado de neumáticos de Nigeria en 2025; la tecnología no neumática/sin aire avanza a una CAGR del 9,07% en el mismo horizonte.

- Por tipo de vehículo, los automóviles de pasajeros lideraron con el 39,14% de participación en los ingresos del tamaño del mercado de neumáticos de Nigeria en 2025, y se proyecta que el segmento crezca a una CAGR del 7,01% hasta 2031.

- Por aplicación, el uso en carretera lideró con el 85,46% de participación en los ingresos del tamaño del mercado de neumáticos de Nigeria en 2025, y se proyecta que el segmento crezca a una CAGR del 7,33% hasta 2031.

- Por usuario final, el mercado de posventa representó el 73,11% de la participación del mercado de neumáticos de Nigeria en 2025, mientras que se prevé que el segmento OEM alcance una CAGR del 8,15% hasta 2031.

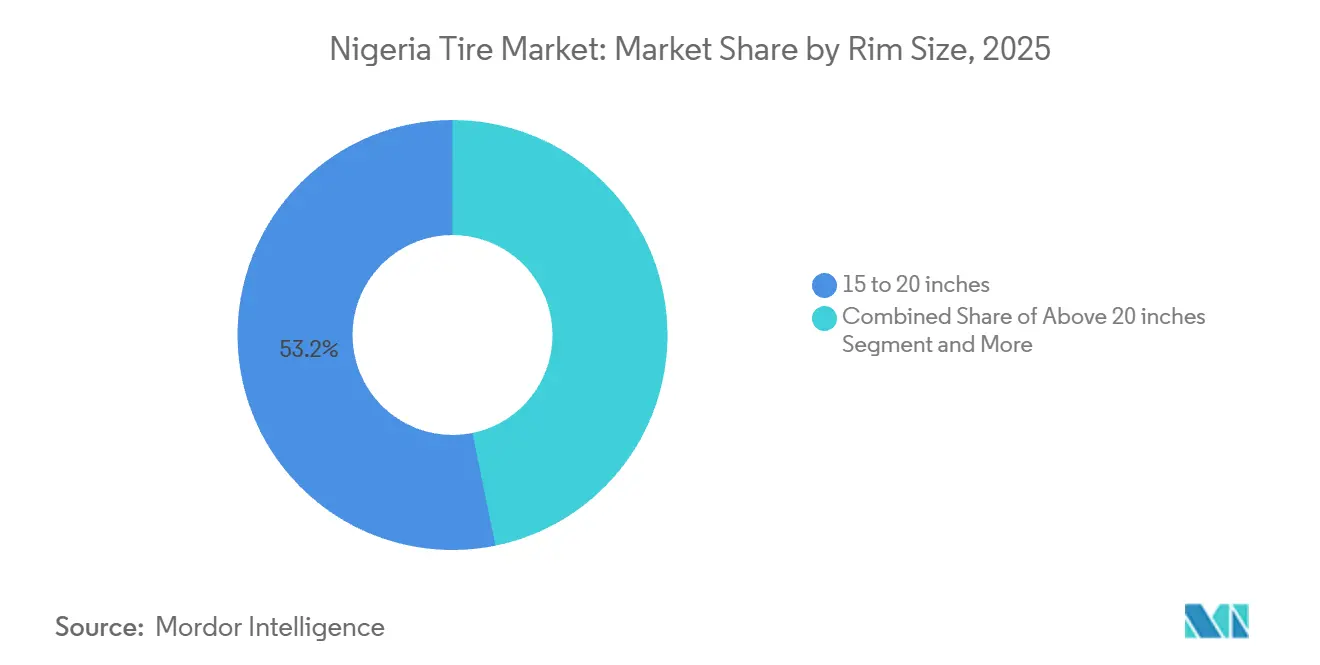

- Por tamaño de llanta, la categoría de 15 a 20 pulgadas representó el 53,22% de la participación del mercado de neumáticos de Nigeria en 2025, mientras que los tamaños superiores a 20 pulgadas están posicionados para una CAGR del 8,36% hasta 2031.

- Por propulsión, los vehículos de combustión interna representaron el 90,55% de la participación del mercado de neumáticos de Nigeria en 2025, mientras que los vehículos eléctricos de batería están posicionados para una CAGR del 11,15% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Neumáticos de Nigeria

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Prohibición de Importación de Neumáticos Usados | +1.8% | A nivel nacional; intensivo en estados fronterizos | Corto plazo (≤ 2 años) |

| Rápida Expansión del Parque de Vehículos Ligeros | +1.2% | Nacional; más fuerte en Lagos, Ogun, Rivers | Mediano plazo (2-4 años) |

| Incentivos de Localización OEM | +1.1% | Lagos, Ogun, Kaduna | Largo plazo (≥ 4 años) |

| Programas de Financiamiento de Plataformas de Transporte por Aplicación | +0.9% | Lagos, Abuja, Port Harcourt | Corto plazo (≤ 2 años) |

| Demanda de Transporte de Carga en el Corredor Ogun-Lagos | +0.7% | Corredor suroeste | Mediano plazo (2-4 años) |

| Crecimiento del Comercio Electrónico en la Última Milla | +0.6% | Principales centros urbanos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

La Prohibición Gubernamental de Importación de Neumáticos Usados Impulsa la Demanda de Unidades Nuevas

En 2024, Nigeria reforzó su control sobre el mercado de neumáticos, prohibiendo las importaciones de neumáticos usados y recauchutados, con excepción de los neumáticos para camiones de tamaño 11,00 × 20 pulgadas y superiores. Esta medida eliminó efectivamente alrededor del 80% del segmento de neumáticos de bajo costo, orientando a los consumidores hacia la compra de neumáticos nuevos[1]"Implementación de las Regulaciones de Calidad de Neumáticos," Organización de Normas de Nigeria, son.gov.ng. Los funcionarios de aduanas, demostrando su compromiso con la aplicación de la ley, confiscaron 167 neumáticos en las regiones de Oyo y Osun. Esta política se alinea con las restricciones de divisas del Banco Central sobre productos de caucho y plástico, con el objetivo de impulsar la agregación de valor local y asegurar ingresos del ciclo de reposición para los distribuidores que cumplen las normas.

Rápida Expansión del Parque de Vehículos Ligeros Tras la Implementación de la AfCFTA

Tras la fase operativa de la Zona de Libre Comercio Continental Africana (AfCFTA), que facilitó las barreras comerciales regionales, Nigeria se ha posicionado como un centro significativo para las redes de distribución en África Occidental. Este desarrollo ha llevado a un notable aumento en los registros de vehículos ligeros. La reducción de aranceles sobre componentes ha hecho que el ensamblaje local sea más rentable, impulsando así la demanda de neumáticos utilizados en automóviles de pasajeros y vehículos comerciales ligeros. La Organización de Normas de Nigeria (SON) ha implementado controles de cumplimiento más estrictos, permitiendo que las marcas de alta calidad capturen volúmenes adicionales del mercado. Además, ensambladores regionales como CIG Motors han ampliado sus líneas de productos, incluyendo vehículos GAC y Wuling, para atender los mercados transfronterizos. Esta expansión ha reforzado aún más la creciente demanda de neumáticos en la región.

Incentivos de Localización OEM para Plantas de Ensamblaje CKD

El Plan de Desarrollo de la Industria Automotriz de Nigeria ofrece exenciones fiscales de siete años y elimina los aranceles sobre equipos para fomentar el crecimiento de la fabricación de componentes. La planta de Kaduna operada por Dangote Peugeot ha aumentado su capacidad de ensamblaje para producir hasta 120 vehículos por día. Además, Coscharis-Renault ha anunciado planes para introducir tres nuevos modelos de vehículos en 2025, lo que se espera genere una demanda significativa de neumáticos para fabricantes de equipos originales (OEM). Asimismo, los parques industriales automotrices respaldados por el gobierno ubicados en Nnewi y Lekki están diseñados para establecer cadenas de suministro integradas que incluyen la producción de neumáticos. Estos desarrollos indican un fuerte potencial de crecimiento a largo plazo y oportunidades para los fabricantes nacionales en el sector automotriz.

Los Programas de Financiamiento de las Plataformas de Transporte por Aplicación Impulsan las Ventas de Neumáticos para Automóviles de Pasajeros

Los operadores de transporte por aplicación, en colaboración con bancos como Stanbic IBTC, están ofreciendo préstamos para automóviles a cinco años con requisitos mínimos de capital inicial. Esta iniciativa reduce significativamente las barreras de entrada para los conductores y facilita la expansión del parque de automóviles de pasajeros. Debido a las altas tasas de utilización de los vehículos de transporte por aplicación, estos automóviles experimentan un desgaste acelerado de la banda de rodadura, lo que resulta en reemplazos de neumáticos más frecuentes en comparación con los vehículos de uso privado. La concentración de operaciones en ciudades como Lagos, Abuja y Port Harcourt crea agrupaciones de demanda geográfica predecibles. Los distribuidores de neumáticos que ofrecen servicios de montaje en sitio y planes de mantenimiento están bien posicionados para capitalizar esta demanda y atender las necesidades específicas de los operadores de transporte por aplicación en estas regiones.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez Crónica de Divisas | −1.4% | A nivel nacional | Corto plazo (≤ 2 años) |

| Afluencia de Neumáticos Falsificados | −0.8% | Oyo, Osun, Kebbi, Borno | Mediano plazo (2-4 años) |

| Volatilidad en el Suministro Eléctrico | −0.7% | Lagos, Ogun, Kaduna | Mediano plazo (2-4 años) |

| Cadena de Caucho Natural Subdesarrollada | −0.5% | Edo, Delta, Ogun, Cross River | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Escasez Crónica de Divisas Encarece los Costos de Importación

El naira se depreció de aproximadamente NGN 362,6/USD en 2019 a alrededor de NGN 900/USD a finales de 2023, antes de debilitarse aún más hasta niveles de aproximadamente NGN 1.500/USD en 2025.[2]"Exclusiones de la Ventana de Divisas," Banco Central de Nigeria, cbn.gov.ngLos importadores obligados a operar en mercados paralelos enfrentan tasas desfavorables que erosionan los márgenes y la asequibilidad minorista. Los elevados precios del diésel agravan los costos de insumos para los ensambladores nacionales, ralentizando el avance de las iniciativas de producción local. Los importadores que operan en mercados paralelos encuentran tipos de cambio desfavorables, que comprimen los márgenes de beneficio y reducen la asequibilidad minorista. Además, el aumento de los precios del diésel ha incrementado los costos de insumos para los ensambladores nacionales, obstaculizando aún más el avance de las iniciativas de producción local y afectando la dinámica general del mercado.

Afluencia Persistente de Neumáticos Falsificados a Través de Fronteras Porosas

Los neumáticos ilegales, que se venden entre un 40% y un 60% por debajo de los precios de los productos genuinos, erosionan significativamente el valor de marca y representan graves riesgos para la seguridad vial, según la Organización de Normas de Nigeria (SON). Las rutas de contrabando utilizadas para estos neumáticos ilegales suelen compartirse con traficantes de combustible y arroz, lo que pone de manifiesto brechas críticas en la aplicación de la ley a lo largo de la extensa frontera terrestre de 4.000 kilómetros de Nigeria. Estas brechas en la aplicación tienen un impacto perjudicial en los volúmenes manejados por los distribuidores legítimos, agravando aún más los desafíos que enfrenta el mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Temporada: El Dominio de los Neumáticos para Todas las Estaciones Refleja las Realidades Climáticas

En 2025, los productos para todas las estaciones dominaron el mercado de neumáticos de Nigeria, representando el 63,15% de la participación de mercado, y se proyecta que crezcan a una CAGR del 6,84% hasta 2031. Considerando el único ciclo dual de lluvias y sequía de Nigeria y su ausencia de temperaturas bajo cero, los compuestos de neumáticos para todo el año han surgido como la opción preferida y económica tanto para los automovilistas privados como para los servicios de transporte por aplicación. La demanda de neumáticos de verano está impulsada por conductores enfocados en el rendimiento y aplicaciones logísticas específicas que requieren compuestos de banda de rodadura con clasificación térmica. Mientras tanto, los neumáticos de invierno tienen una adopción mínima. Los fabricantes de neumáticos están innovando ahora mezclando formulaciones de sílice con negro de carbono, logrando un equilibrio entre agarre en mojado y resistencia al calor, lo que sirve como diferenciador clave en el mercado minorista sensible al precio de Nigeria. Para abordar las preocupaciones sobre las importaciones falsificadas, los distribuidores exhiben prominentemente los sellos de calidad de la SON, reforzando así la confianza del consumidor.

Las iniciativas de educación al consumidor están promoviendo activamente las mejores prácticas en rotación e inflado de neumáticos, con el objetivo de extender la vida útil de la banda de rodadura y resonar con la naturaleza consciente del costo del mercado nigeriano. Con el 60% de las carreteras sin pavimentar, existe una mayor demanda de patrones de banda de rodadura resistentes a pinchazos y flancos reforzados. En un esfuerzo por desafiar a las marcas premium, las marcas de segundo nivel ahora ofrecen garantías de kilometraje, logrando un equilibrio entre competitividad y asequibilidad. El mercado de neumáticos de Nigeria continúa evolucionando, impulsado por estos factores y el creciente enfoque en la eficiencia de costos y la fiabilidad del producto.

Por Diseño de Neumático: La Tecnología Radial Lidera la Evolución del Mercado

En 2025, el mercado de neumáticos de Nigeria observó que los radiales comandaban una participación dominante del 79,33%, impulsados por su eficiencia de combustible y mayor vida útil de la banda de rodadura, lo que justificó el mayor costo inicial. La construcción diagonal sigue siendo prevalente en la maquinaria agrícola y los segmentos fuera de carretera, donde desafíos como la sobrecarga y las superficies de carretera irregulares son habituales. Además, los diseños no neumáticos o sin aire, que experimentan una sólida CAGR del 9,07%, son cada vez más favorecidos por las flotas mineras y de seguridad que priorizan el tiempo de actividad. En un desarrollo significativo, la Organización de Normas de Nigeria (SON) ha iniciado la elaboración de normas técnicas para neumáticos sin aire, señalando un impulso hacia una comercialización más amplia.

Los ensambladores de fabricantes de equipos originales están adoptando cada vez más especificaciones radiales para automóviles de pasajeros nuevos y vehículos comerciales ligeros, reforzando aún más su dominio en el mercado. Además, las cooperativas de transporte por aplicación están celebrando contratos de compra a granel que no solo incluyen la adquisición de neumáticos, sino también servicios programados de rotación y equilibrado, garantizando ciclos de reemplazo radial consistentes. Por otro lado, los importadores paralelos están aprovechando las fluctuaciones de divisas obteniendo inventario excedente de centros asiáticos. Sin embargo, enfrentan desafíos a medida que los controles de cumplimiento crecientes están reduciendo esta oportunidad de arbitraje.

Por Tipo de Vehículo: Los Automóviles de Pasajeros Impulsan el Crecimiento del Mercado

En 2025, los neumáticos para automóviles de pasajeros representaron el 39,14% del mercado de neumáticos de Nigeria, con una CAGR proyectada del 7,01% hasta 2031. A medida que la clase media de Nigeria se expande y obtiene mejor acceso al financiamiento, las primeras compras de automóviles están en aumento. La entrega de última milla del comercio electrónico impulsa la demanda de vehículos comerciales ligeros (VCL), mientras que los camiones pesados experimentan una demanda sostenida a través de los corredores de carga interestatal, especialmente los que conectan el puerto de Apapa con los mercados del norte. Si bien las motocicletas desempeñan un papel crucial en la movilidad rural, su crecimiento se está estancando debido a que las autoridades urbanas limitan los taxis de dos ruedas en los distritos comerciales centrales.

Las flotas de transporte por aplicación generan entre 3 y 4 veces el kilometraje semanal de los automóviles de uso privado, lo que lleva al reemplazo de neumáticos en menos de nueve meses. Para capitalizar esta rápida rotación, los minoristas de neumáticos se posicionan estratégicamente cerca de los principales centros de inspección de transporte por aplicación. Mientras tanto, las flotas de camiones se están asociando cada vez más con servicios de recauchutado, logrando menores costos por kilómetro y alineándose con los objetivos de sostenibilidad.

Por Aplicación: El Uso en Carretera Domina la Demanda

En 2025, los neumáticos para uso en carretera dominaron el mercado de neumáticos de Nigeria, capturando el 85,46% de la participación y con una proyección de crecimiento a una CAGR del 7,33% hasta 2031, impulsados por las autopistas que acogen la mayor parte del tráfico de pasajeros y carga. Mientras tanto, los segmentos fuera de carretera, particularmente en construcción, minería y agricultura, demandan estructuras de carcasa especializadas y tienen precios premium. Las iniciativas gubernamentales, como la expansión de la autopista Lagos-Badagry, refuerzan el kilometraje en carretera, y aunque las mejoras en la red ferroviaria están en el horizonte, no se espera que impacten la demanda de carga por carretera antes de 2030.

A medida que los volúmenes de contenedores aumentan, los corredores logísticos vinculados a los puertos impulsan el consumo de neumáticos en carretera. Este incremento lleva a los operadores de flotas a adoptar el mantenimiento predictivo y la telemática, monitoreando la profundidad de la banda de rodadura y la temperatura para mitigar los reventones. En la agricultura mecanizada, los usuarios fuera de carretera se inclinan hacia diseños radiales de baja presión importados, que reducen eficazmente la compactación del suelo.

Por Usuario Final: El Dominio del Mercado de Posventa Señala el Enfoque en la Reposición

En 2025, el mercado de neumáticos de Nigeria vio al mercado de posventa dominar, representando el 73,11% del tamaño total. Esta tendencia subraya el envejecimiento del parque vehicular del país y su larga historia de importación de vehículos usados. En las accidentadas carreteras de Nigeria, los ciclos de reemplazo se han vuelto más frecuentes. Mientras tanto, las empresas de transporte de carga más pequeñas están optando por el recauchutado, extendiendo la vida útil de los neumáticos a solo un tercio del costo de las unidades nuevas. Cabe destacar que la demanda de los fabricantes de equipos originales (OEM) está aumentando, con una impresionante CAGR del 8,15%, impulsada por la expansión del ensamblaje local bajo regímenes de kit de desmontaje completo (CKD).

Las gamas de neumáticos ensambladas regionalmente ahora figuran de manera prominente en los programas de equipamiento aprobados por OEM, incluyendo marcas como Dunlop, Michelin y Bridgestone. Además, los distribuidores están mejorando sus ofertas integrando software de gestión de flotas con la venta de neumáticos, lo que lleva a lucrativos contratos de servicio que abarcan instalación, alineación y monitoreo de condición basado en telemetría.

Por Tamaño de Llanta: Los Tamaños de Rango Medio Lideran las Preferencias

En 2025, las llantas de 15 a 20 pulgadas representaron el 53,22% de la participación del mercado de neumáticos de Nigeria, atendiendo principalmente a sedanes convencionales, crossovers y vehículos comerciales ligeros (VCL). Las llantas superiores a 20 pulgadas, con una CAGR del 8,36%, son preferidas por los SUV premium y los automóviles de alto rendimiento, especialmente entre los sectores adinerados de Lagos y Abuja. Si bien las llantas de menos de 15 pulgadas aún encuentran su lugar en los modelos subcompactos y las flotas más antiguas, su participación de mercado está disminuyendo lentamente a medida que los consumidores optan cada vez más por ruedas más grandes, priorizando la estética y el confort de conducción.

A medida que los precios de los neumáticos aumentan con el incremento del diámetro, la demanda de llantas premium impulsa los ingresos por unidad. Para aliviar la presión sobre el capital de trabajo, los minoristas están adoptando un enfoque de inventario justo a tiempo, integrado sin problemas con portales de pedidos digitales. Esta estrategia no solo minimiza el riesgo de inventario inmovilizado, sino que también garantiza niveles de servicio consistentes.

Por Propulsión: La Combustión Interna Sigue Dominando, los Vehículos Eléctricos Emergen

En 2025, el mercado de neumáticos de Nigeria estuvo dominado por los vehículos de combustión interna (VCI), con una participación sustancial del 90,55%, debido a las redes de distribución de combustible bien establecidas y los precios de compra competitivos. Mientras tanto, los vehículos eléctricos de batería (VEB), aunque todavía un actor de nicho, están en aumento con una impresionante CAGR del 11,15%. Este crecimiento está impulsado principalmente por las flotas corporativas, atraídas por la reducción de los costos operativos y la mejora de las credenciales ESG. En los segmentos premium, los volúmenes de híbridos están ganando terreno, respaldados por importadores de marcas que ofrecen servicios de mantenimiento integrados y acceso a estaciones de carga.

Los neumáticos para VEB están especialmente diseñados con compuestos de baja resistencia a la rodadura y flancos reforzados, adaptados al peso adicional de sus baterías. Los ensambladores de neumáticos, con miras a asociaciones con empresas chinas, son optimistas sobre el establecimiento de líneas de equipamiento localizadas para vehículos eléctricos. Sin embargo, esperan mejoras en la fiabilidad de la red eléctrica nacional y la expansión de la infraestructura de carga.

Análisis Geográfico

El Estado de Lagos, hogar de la mayoría de los vehículos registrados de Nigeria, sigue siendo el centro dominante del mercado de neumáticos del país. La alta densidad de tráfico de la ciudad y las activas operaciones portuarias resultan en reemplazos frecuentes de neumáticos, lo que sustenta una compleja red de distribución que se extiende desde Apapa hasta Alimosho. Los mayoristas, utilizando centros de cross-docking a lo largo del corredor Lagos-Ogun, pueden reabastecer el inventario minorista en 24 horas, mitigando eficazmente los retrasos causados por las fluctuaciones de divisas.

En contraste con la región sur, los centros comerciales del norte como Kaduna, Kano y Abuja dan mayor énfasis a los neumáticos para uso pesado y agrícola. Las plantas CKD en Kaduna anclan la demanda de fabricantes de equipos originales, mientras que las conexiones de carga en Kano impulsan una mayor rotación de neumáticos para camiones. Además, las flotas gubernamentales con sede en Abuja representan una base de clientes institucionales confiable, que frecuentemente participa en licitaciones abiertas que requieren cumplimiento con las normas de la SON.

En el Delta del Níger, la logística de petróleo y gas en Rivers y Bayelsa crea requisitos específicos para neumáticos especializados. Estos neumáticos, diseñados para resistir el calor y los pinchazos, son fundamentales para navegar terrenos accidentados y soportar derrames de betún. Mientras tanto, en los centros comerciales del este de Onitsha y Aba, las dinámicas redes comerciales aceleran los envíos de neumáticos hacia Camerún y Níger, posicionando a la región como un centro informal de reexportación. Además, si bien las plantaciones de caucho de Cross River siguen siendo subcapitalizadas, ofrecen un significativo potencial a largo plazo como fuente de materia prima para cualquier futura planta de fabricación doméstica de neumáticos.

Panorama Competitivo

En el panorama competitivo de la industria de neumáticos de Nigeria, los cinco principales actores ejercen una influencia significativa, respaldados por extensas redes de distribuidores y certificaciones de la Organización de Normas de Nigeria (SON). Si bien Michelin y Dunlop cerraron sus fábricas locales en 2006 y 2008, respectivamente, el mercado ha estado dominado desde entonces por las importaciones, dejando a los minoristas vulnerables a las fluctuaciones cambiarias. Operando bajo la licencia de Dunlop, DN Tyre & Rubber Plc mantiene una presencia doméstica limitada, obteniendo producción de las fincas de caucho de Pamol.

Las plataformas digitales como Tyreman.ng están transformando el mercado, ofreciendo más de 10.000 SKU y proporcionando servicios de montaje móvil en toda Nigeria, lo que alivia la carga del tráfico para los conductores de Lagos. Mientras tanto, los fabricantes chinos, incluidos Linglong y Sailun, están expandiendo el mercado con sus ofertas rentables, facilitadas por acuerdos de importación directa. Esta afluencia no solo aumenta las opciones del consumidor, sino que también complica la dinámica de la lealtad de marca.

Los participantes de la industria se están enfocando en un enfoque omnicanal, asegurando contratos de servicio de flotas e introduciendo innovaciones como neumáticos sin aire y tecnologías de baja resistencia a la rodadura, todas diseñadas para las condiciones únicas de las carreteras de Nigeria. En alineación con los objetivos de sostenibilidad, empresas emergentes como FREEE Recycle están convirtiendo los neumáticos al final de su vida útil en baldosas de caucho y combustibles alternativos, lo que indica una creciente fuente de ingresos dentro de la economía circular.

Líderes de la Industria de Neumáticos de Nigeria

Bridgestone Corporation

Michelin

The Goodyear Tire & Rubber Company

Continental AG

Pirelli & C. S.p.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: El gigante francés de neumáticos Michelin está realizando un regreso estratégico a Nigeria en 2025, casi dos décadas después de abandonar la producción local. La empresa ha pasado a un modelo operativo local directo con una oficina con sede en Lagos. El enfoque está en reconstruir las relaciones de equipamiento OEM y de vehículos premium.

- Mayo de 2025: Stallion Group inauguró una nueva planta de ensamblaje de vehículos en el Estado de Enugu. El plan inicial incluye el ensamblaje de aproximadamente 2.000 vehículos híbridos, con expansión hacia autobuses.

Alcance del Informe del Mercado de Neumáticos de Nigeria

El alcance incluye la segmentación por temporada (verano, invierno y todas las estaciones), diseño de neumático (radial, diagonal y no neumático/sin aire), tipo de vehículo (motocicletas, automóviles de pasajeros, vehículos comerciales ligeros, camiones y autobuses comerciales pesados, y vehículos fuera de carretera y de especialidad, incluyendo agricultura, minería y carreras), aplicación (en carretera y fuera de carretera en construcción, minería y agricultura), usuario final (OEM y posventa, incluyendo reemplazo y recauchutado), tamaño de llanta (menos de 15 pulgadas, 15 a 20 pulgadas y más de 20 pulgadas), y propulsión (vehículos de combustión interna, vehículos eléctricos de batería, y vehículos híbridos y de pila de combustible).

| Verano |

| Invierno |

| Todas las Estaciones |

| Radial |

| Diagonal |

| No Neumático/Sin Aire |

| Motocicletas |

| Automóviles de Pasajeros |

| Vehículos Comerciales Ligeros |

| Camiones y Autobuses Comerciales Pesados |

| Vehículos Fuera de Carretera y de Especialidad (OTR, Agricultura, Minería, Carreras) |

| En Carretera |

| Fuera de Carretera (Construcción, Minería, Agricultura) |

| OEM |

| Posventa (Reemplazo y Recauchutado) |

| Menos de 15 Pulgadas |

| 15 a 20 Pulgadas |

| Más de 20 Pulgadas |

| Vehículos de Combustión Interna |

| Vehículos Eléctricos de Batería |

| Vehículos Híbridos y de Pila de Combustible |

| Por Temporada | Verano |

| Invierno | |

| Todas las Estaciones | |

| Por Diseño de Neumático | Radial |

| Diagonal | |

| No Neumático/Sin Aire | |

| Por Tipo de Vehículo | Motocicletas |

| Automóviles de Pasajeros | |

| Vehículos Comerciales Ligeros | |

| Camiones y Autobuses Comerciales Pesados | |

| Vehículos Fuera de Carretera y de Especialidad (OTR, Agricultura, Minería, Carreras) | |

| Por Aplicación | En Carretera |

| Fuera de Carretera (Construcción, Minería, Agricultura) | |

| Por Usuario Final | OEM |

| Posventa (Reemplazo y Recauchutado) | |

| Por Tamaño de Llanta | Menos de 15 Pulgadas |

| 15 a 20 Pulgadas | |

| Más de 20 Pulgadas | |

| Por Propulsión | Vehículos de Combustión Interna |

| Vehículos Eléctricos de Batería | |

| Vehículos Híbridos y de Pila de Combustible |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de neumáticos de Nigeria?

A partir de 2025, el mercado está valorado en USD 0,82 mil millones y se espera que alcance USD 1,19 mil millones en 2031.

¿A qué velocidad está creciendo el segmento de neumáticos para automóviles de pasajeros?

Se proyecta que los neumáticos para automóviles de pasajeros se expandan a una CAGR del 7,01% entre 2026 y 2031, superando a todas las demás categorías de vehículos.

¿Por qué las ventas del mercado de posventa dominan el panorama de neumáticos de Nigeria?

Un parque vehicular envejecido, las malas condiciones de las carreteras y la dependencia histórica de las importaciones de vehículos usados impulsan los reemplazos frecuentes, otorgando al mercado de posventa una participación del 73,11% en 2025.

¿Qué tamaños de llanta son los más populares?

Los tamaños de llanta de rango medio de 15 a 20 pulgadas representan el 53,22% de las ventas de 2025, aunque los tamaños superiores a 20 pulgadas son los de más rápido crecimiento debido a la adopción de SUV premium.

Última actualización de la página el: