Tamaño y Participación del Mercado de Frenos de Carbono para Aeroespacial y Defensa

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 6.60 Mil millones de dólares |

| Tamaño del Mercado (2030) | 8.5 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.19% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Frenos de Carbono para Aeroespacial y Defensa por Mordor Intelligence

El tamaño del mercado de frenos de carbono para aeroespacial y defensa alcanzó los USD 6,60 mil millones en 2025 y se prevé que ascienda a USD 8,50 mil millones para 2030, avanzando a una CAGR del 5,19%. La trayectoria ascendente refleja la recuperación del sector de la aviación, la aceleración de las líneas de ensamblaje de aeronaves comerciales de pasillo único y los programas plurianuales de modernización de la defensa. Los sistemas de frenado ligeros son ahora una especificación estándar en las nuevas aeronaves, ya que reducen las emisiones asociadas al peso en el aterrizaje y aumentan la eficiencia del combustible. Los niveles de pedidos pendientes de los fabricantes de equipos originales (OEM), que superan las 17.000 aeronaves, han comprimido los ciclos de adquisición, lo que impulsa a los proveedores de frenos a ampliar la capacidad de forja al tiempo que adoptan procesos de economía circular que remanufacturan los discos desgastados. Aunque los costos de las materias primas para la fibra de carbono de grado aeroespacial siguen siendo volátiles, los contratos a largo plazo con aerolíneas y los presupuestos de defensa anclan la visibilidad de la demanda.

Conclusiones Clave del Informe

- Por clase de aeronave, la aviación comercial lideró con una participación de ingresos del 60,45% en 2024; se proyecta que las aplicaciones en naves espaciales se expandirán a una CAGR del 6,21% hasta 2030.

- Por tipo de material, los compuestos carbono-carbono representaron el 70,54% de la participación del mercado de frenos de carbono para aeroespacial y defensa en 2024, mientras que se espera que los compuestos carbono-cerámica registren el crecimiento más rápido con una CAGR del 6,65%.

- Por tipo de instalación, las instalaciones originales representaron el 54,24% del tamaño del mercado de frenos de carbono para aeroespacial y defensa en 2024, y la demanda de retroadaptación avanza a una CAGR del 5,89% hasta 2030.

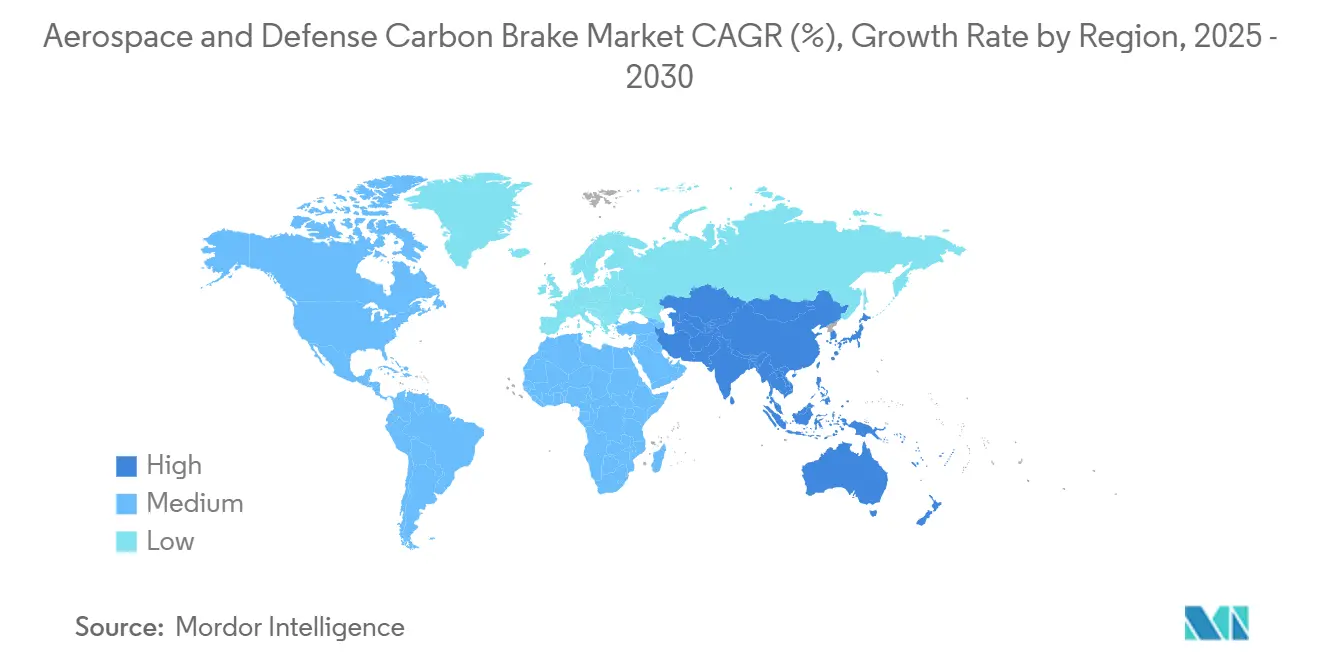

- Por Geografía, América del Norte retuvo una participación del 37,75% del tamaño del mercado de frenos de carbono para aeroespacial y defensa en 2024, y se prevé que Asia-Pacífico registre una CAGR del 6,25% durante el período de perspectiva.

Tendencias e Información del Mercado Global de Frenos de Carbono para Aeroespacial y Defensa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento en las tasas de producción global de aeronaves comerciales | +1.8% | América del Norte, Europa, Asia-Pacífico | Mediano plazo (2-4 años) |

| Expansión de la flota global en servicio de aeronaves militares de transporte y combate | +1.2% | América del Norte, Europa, Asia-Pacífico | Largo plazo (≥ 4 años) |

| Enfoque regulatorio en la reducción de emisiones asociadas al peso en el aterrizaje mediante componentes ligeros | +0.9% | Global | Mediano plazo (2-4 años) |

| Creciente demanda de aeronaves de fuselaje ancho y largo alcance en mercados en crecimiento | +0.7% | Asia-Pacífico, Oriente Medio, América del Sur | Mediano plazo (2-4 años) |

| Adopción de sistemas de frenado ligeros avanzados en vehículos militares de nueva generación y vehículos de lanzamiento espacial | +0.4% | América del Norte, Europa | Largo plazo (≥ 4 años) |

| Avances en tecnologías de reciclaje y remanufactura de frenos de carbono | +0.2% | Europa, América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento en las tasas de producción global de aeronaves comerciales

Los libros de pedidos de los OEM superan las 17.000 unidades, lo que lleva a Boeing y Airbus a elevar los objetivos de producción mensual para los programas de pasillo único. Cada aeronave entregada requiere un juego completo de frenos de carbono, y el ahorro de peso de hasta el 40% frente a las alternativas de acero convierte a los sistemas de carbono en la opción preferida para las aerolíneas centradas en la reducción de costos operativos. Los proveedores están invirtiendo en autoclaves adicionales, hornos de densificación y líneas de acabado; Collins Aerospace se comprometió recientemente a invertir USD 225 millones para ampliar la capacidad de sistemas de aterrizaje en los Estados Unidos y Asia. Los calendarios de ensamblaje acelerados acortan las ventanas de calificación, por lo que los proveedores establecidos con diseños certificados capturan la mayor parte de la demanda incremental.

Expansión de la flota global en servicio de aeronaves militares de transporte y combate

Los Estados Unidos asignaron casi USD 10 mil millones para las mejoras del F-22 en el marco de su hoja de ruta de Dominio Aéreo de Nueva Generación, y se están llevando a cabo iniciativas de modernización similares en Europa y Asia. Los frenos Carbenix de Honeywell equipan más de 2.400 aeronaves militares, incluidas variantes del F-35, F-15 y F-16, lo que subraya la creciente adopción de la tecnología de carbono en plataformas heredadas y nuevas.[1]Honeywell Aerospace, "Frenos de Carbono Carbenix," honeywell.com Los intervalos de revisión más prolongados en comparación con los ciclos comerciales respaldan flujos de ingresos estables en el mercado de posventa, mientras que los programas de ventas militares al exterior (FMS) amplifican el crecimiento unitario en las naciones aliadas.

Enfoque regulatorio en la reducción de emisiones asociadas al peso en el aterrizaje mediante componentes ligeros

La Administración Federal de Aviación (FAA) y la Agencia de Seguridad Aérea de la Unión Europea (EASA) han incorporado objetivos de masa de componentes en las normas de certificación basadas en el desempeño, vinculando el peso de las aeronaves a las emisiones del ciclo de vida.[2]Administración Federal de Aviación, "Regulaciones basadas en el desempeño," faa.gov Por lo tanto, las aerolíneas especifican frenos de carbono en los acuerdos de compra para mejorar el consumo de combustible y cumplir con los objetivos internos de descarbonización. Las normas en evolución también recompensan los materiales con menores emisiones de partículas durante las operaciones en tierra, acelerando la investigación y el desarrollo en formulaciones carbono-cerámica que disipan el calor de manera más eficaz que los discos convencionales.

Creciente demanda de aeronaves de fuselaje ancho y largo alcance en mercados en crecimiento

Las aerolíneas de Asia-Pacífico esperan un crecimiento anual de dos dígitos en el tráfico en rutas intercontinentales, lo que impulsa pedidos récord para las familias B787 y Airbus A350. Los conjuntos de frenos de fuselaje ancho son más grandes y soportan cargas térmicas más elevadas durante los aterrizajes de alta energía, elevando el contenido por aeronave al rango de USD 150.000 a USD 300.000. El B777X completó una campaña de calificación de frenos de 63 días en 2025, destacando las rigurosas pruebas requeridas para las plataformas de nueva generación.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de capital de los frenos de carbono en comparación con las alternativas tradicionales de acero | -1.1% | Global | Corto plazo (≤ 2 años) |

| Consolidación de la cadena de suministro entre los proveedores de forja y procesamiento de discos de carbono | -0.8% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Largos ciclos de certificación y calificación para materiales de frenos de nueva generación | -0.5% | Global | Largo plazo (≥ 4 años) |

| Volatilidad del costo de las materias primas, especialmente la fibra de carbono de grado aeroespacial | -0.4% | Global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto costo de capital de los frenos de carbono en comparación con las alternativas tradicionales de acero

Los precios de compra son de tres a cuatro veces más altos que los de los sistemas de acero, y un juego para aeronave de pasillo único a menudo supera los USD 100.000. Los operadores en regiones sensibles a los costos a veces retrasan las actualizaciones a pesar del ahorro en el ciclo de vida, y los arrendadores frecuentemente estandarizan el acero para mantener los valores residuales.

Consolidación de la cadena de suministro entre los proveedores de forja y procesamiento de discos de carbono

La adquisición por parte de Safran de la unidad de actuación de Collins Aerospace por USD 1,8 mil millones ejemplifica la integración vertical que limita el campo a menos de diez forjadores globales. La capacidad concentrada aumenta la exposición a cualquier interrupción en una sola instalación, y los OEM enfrentan un menor poder de negociación al programar incrementos de producción.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Clase de Aeronave: La aviación comercial sustenta el dominio actual

Los programas comerciales generaron el 60,45% del tamaño del mercado de frenos de carbono para aeroespacial y defensa en 2024, equivalente a USD 3,99 mil millones, porque las aerolíneas seleccionan universalmente frenos de carbono para las nuevas entregas de aeronaves de pasillo único y fuselaje ancho. La ola de retroadaptación en las flotas de pasillo único refuerza la demanda, mientras que el segmento de naves espaciales muestra la CAGR más rápida del 6,21% a medida que aumentan las frecuencias de lanzamiento. La durabilidad de los frenos de carbono permite períodos operativos entre revisiones de 2 a 3 veces más prolongados que el acero, reduciendo los costos de mantenimiento del ciclo de vida para los aviones de pasajeros de alto ciclo.

La producción de aviones comerciales a reacción añadirá más de 44.000 aeronaves para 2043, sustentando una sólida cartera de reemplazos. Las flotas militares, por su parte, adoptan frenos de carbono para ampliar el alcance de la carga útil; el F-35, el F-15EX y el A400M integran cada uno discos carbono-carbono como equipamiento estándar. El crecimiento en la aviación general, en particular en los jets de negocios de categoría super-media, complementa el volumen porque los operadores buscan el máximo alcance sin sacrificar la carga de cabina.

Por Tipo de Material: El carbono-carbono sigue siendo dominante, el carbono-cerámica se acelera

Los compuestos carbono-carbono capturaron el 70,54% de la participación del mercado de frenos de carbono para aeroespacial y defensa en 2024, equivalente a USD 4,66 mil millones de ingresos. El material convencional ofrece un rendimiento térmico probado en paradas de alta energía cinética. Sin embargo, se prevé que los compuestos carbono-cerámica se expandan a una CAGR del 6,65%, superando al mercado general de frenos de carbono para aeroespacial y defensa, porque su ciclo de fabricación es más corto y su tasa de disipación de calor reduce el riesgo de salida de pista durante los aterrizajes con peso elevado.[3]SGL Carbon, "Soluciones de carbono para aeroespacial," sglcarbon.com

El cambio de material también se debe a la resiliencia de la cadena de suministro; los discos carbono-cerámica requieren menos fibra virgen, lo que reduce la exposición a los picos de precios de los precursores. Los programas de demostración de fibra reciclada han superado las pruebas preliminares en dinamómetro, lo que apunta a una adopción más amplia una vez que se superen los obstáculos de certificación.

Por Tipo de Instalación: La instalación original mantiene el liderazgo mientras la demanda de retroadaptación aumenta

Las instalaciones originales representaron el 54,24% de los ingresos de 2024, aproximadamente USD 3,58 mil millones, porque los OEM especifican frenos de carbono para cada nueva entrega, incorporándolos en la planificación de mantenimiento desde el primer día. La actividad de retroadaptación, el 45,76% de los ingresos, crece más rápido a una CAGR del 5,89% a medida que las aerolíneas modernizan las flotas en servicio para cumplir con las presiones de costos de compensación de carbono y los objetivos de consumo de combustible.

El programa LandingLife de Safran reacondicionan y recicla los discos desgastados, reduciendo el tiempo de inactividad por retroadaptación y apoyando los informes de sostenibilidad de las aerolíneas. Los proveedores de mantenimiento, reparación y revisión (MRO) en Malasia y los Emiratos Árabes Unidos han abierto líneas de revisión de frenos de carbono para atender la demanda regional de retroadaptación, reduciendo los costos logísticos para las aerolíneas fuera de América del Norte y Europa.

Análisis Geográfico

América del Norte mantuvo el 37,75% del mercado de frenos de carbono para aeroespacial y defensa en 2024, lo que equivale a USD 2,49 mil millones, impulsado por sólidos presupuestos de defensa, altos volúmenes de pasajeros y una densa red de mantenimiento, reparación y revisión. La adquisición a largo plazo del F-35 y el KC-46 garantiza una cartera militar estable, mientras que la demanda de viajes aéreos domésticos ya ha superado los niveles previos a la pandemia.

Europa mantiene una participación considerable respaldada por la producción de Airbus y estrictas regulaciones ambientales, acelerando la adopción de componentes ligeros. El paquete Fit-for-55 de la Unión Europea y la orientación correspondiente de la EASA alientan a las aerolíneas a retroadaptar las flotas de fuselaje estrecho más antiguas con frenos de carbono para cumplir con las obligaciones del comercio de emisiones.

Asia-Pacífico es la región de más rápido crecimiento, registrando una CAGR del 6,25% a medida que las aerolíneas de China, India y el Sudeste Asiático amplían sus flotas para atender el creciente tráfico de la clase media. La expansión regional de MRO en Malasia y Singapur permite el reacondicionamiento local de discos, mejorando el tiempo de respuesta para los operadores. Dinámicas de crecimiento similares existen en Oriente Medio, impulsadas por pedidos de fuselaje ancho vinculados a la Visión 2030 de Arabia Saudita y otros programas nacionales de diversificación. América del Sur y África son más pequeños, pero ofrecen potencial de crecimiento a través de aerolíneas de bajo costo emergentes que están haciendo la transición del acero a los frenos de carbono a medida que suben los precios del combustible.

Panorama Competitivo

La industria de frenos de carbono para aeroespacial y defensa presenta una concentración moderada. Safran, Collins Aerospace, Honeywell International Inc. y Meggitt PLC mantuvieron más del 50% de los ingresos de 2024 a través de contratos de suministro a largo plazo con Boeing, Airbus y los principales contratistas de defensa. Solo Safran equipa a la mayoría de las aeronaves comerciales activas con frenos de carbono y opera 20 talleres de MRO en todo el mundo.[4]Safran Group, "Huella global de sistemas de aterrizaje," safran-group.com

Collins Aerospace se comprometió recientemente a invertir USD 225 millones para ampliar los sitios de forja en los Estados Unidos y Asia, lo que indica que los actores establecidos continúan invirtiendo en producción propia para protegerse contra interrupciones en el suministro. Honeywell se enfoca en nichos militares, aprovechando su marca Carbenix en cazas, aviones de transporte y helicópteros. Los competidores emergentes apuntan a programas de nicho como los vehículos de movilidad aérea urbana, aunque los costos de certificación y los requisitos de capital para las prensas de forja siguen siendo formidables barreras de entrada.

La integración vertical se está intensificando. La adquisición por parte de Safran de un negocio de actuación amplía su control sobre los componentes adyacentes del tren de aterrizaje y crea oportunidades de venta cruzada. Las plataformas de análisis digital son otro campo de batalla; los algoritmos de mantenimiento predictivo ayudan a las aerolíneas a optimizar los intervalos de reemplazo de discos, vinculando a los clientes a ecosistemas de servicio propietarios.

Líderes de la Industria de Frenos de Carbono para Aeroespacial y Defensa

Honeywell International Inc.

Crane Aerospace & Electronics (Crane Co.)

Meggitt Limited (Parker-Hannifin Corporation)

Collins Aerospace (RTX Corporation)

Safran SA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: La inversión de EUR 450 millones (USD 528,57 millones) de Safran en una nueva instalación de frenos de carbono para aeronaves de 30.000 metros cuadrados en Francia comenzará operaciones en 2030. La expansión aumentará la capacidad de producción en un 25% para 2037, fortaleciendo la posición de la empresa en el mercado de frenos de carbono para aeroespacial y defensa.

- Abril de 2025: Spirit Airlines y Safran Landing Systems renovaron su acuerdo para el suministro y los servicios de mantenimiento de ruedas y frenos de carbono para la flota A320 de Spirit, cubriendo las aeronaves A320ceo y A320neo en operación y las entregas futuras.

Alcance del Informe del Mercado Global de Frenos de Carbono para Aeroespacial y Defensa

| Aviación Comercial | Pasillo Único |

| Fuselaje Ancho | |

| Aviones Regionales | |

| Aviación Militar | Combate |

| Transporte | |

| Misión Especial | |

| Helicópteros Militares | |

| Aviación General | Jets de Negocios |

| Helicópteros Comerciales | |

| Naves Espaciales |

| Compuesto Carbono-Carbono |

| Compuesto Carbono-Cerámica |

| Instalación Original |

| Retroadaptación |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Francia | ||

| Alemania | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Clase de Aeronave | Aviación Comercial | Pasillo Único | |

| Fuselaje Ancho | |||

| Aviones Regionales | |||

| Aviación Militar | Combate | ||

| Transporte | |||

| Misión Especial | |||

| Helicópteros Militares | |||

| Aviación General | Jets de Negocios | ||

| Helicópteros Comerciales | |||

| Naves Espaciales | |||

| Por Tipo de Material | Compuesto Carbono-Carbono | ||

| Compuesto Carbono-Cerámica | |||

| Por Tipo de Instalación | Instalación Original | ||

| Retroadaptación | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Francia | |||

| Alemania | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de frenos de carbono para aeroespacial y defensa en 2030?

Se proyecta que alcanzará los USD 8,50 mil millones, reflejando una CAGR del 5,19% desde 2025.

¿Qué región ofrece el crecimiento más rápido para los frenos de carbono?

Se prevé que Asia-Pacífico registre una CAGR del 6,25% hasta 2030, impulsada por la expansión de flotas en China, India y el Sudeste Asiático.

¿Por qué las aerolíneas están retroadaptando aeronaves más antiguas con frenos de carbono?

Las instalaciones de retroadaptación reducen las emisiones asociadas al peso en el aterrizaje, disminuyen el consumo de combustible y alinean las flotas con las regulaciones de sostenibilidad.

¿Los frenos carbono-cerámica compiten con los sistemas carbono-carbono?

Sí; los discos carbono-cerámica ofrecen una disipación de calor más rápida y un menor costo de producción, lo que permite una CAGR del 6,65% que supera a los materiales convencionales.

¿Qué limita la entrada de nuevos participantes en este sector?

El alto costo de capital de las prensas de forja y los requisitos de certificación plurianuales crean barreras de entrada sustanciales.

Última actualización de la página el: