Tamaño y cuota del mercado europeo de aeroespacial y defensa

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2019 - 2024 |

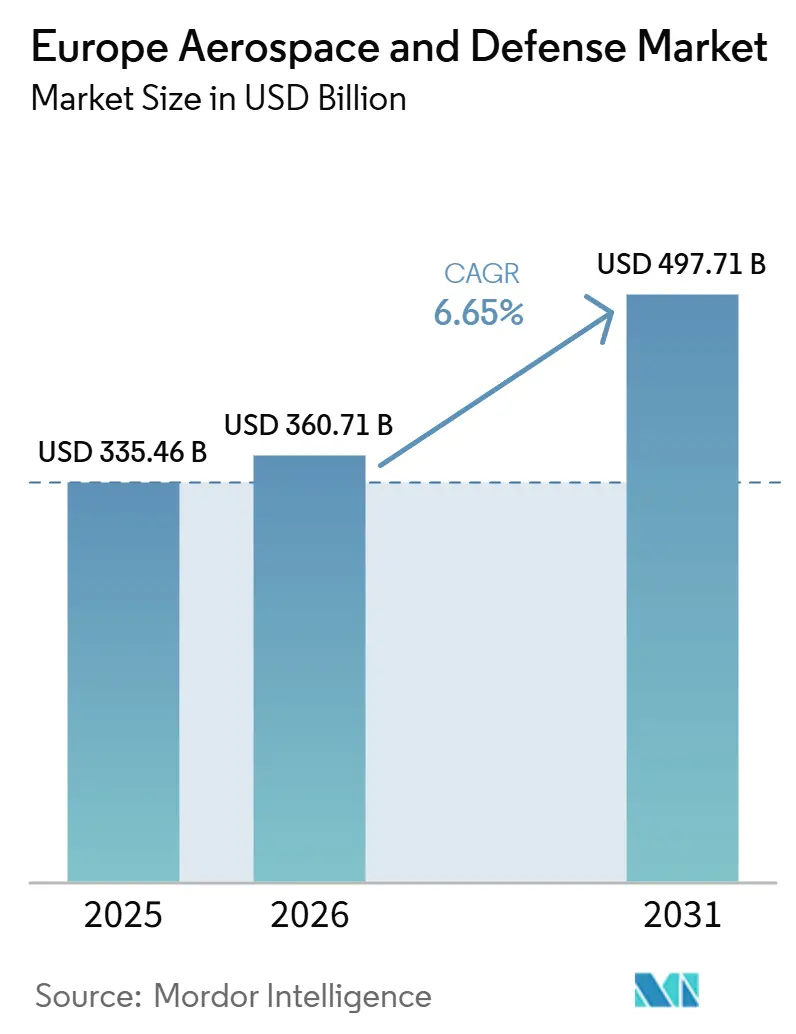

| Tamaño del Mercado (2026) | 360.71 Mil millones de dólares |

| Tamaño del Mercado (2031) | 497.71 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.65% CAGR |

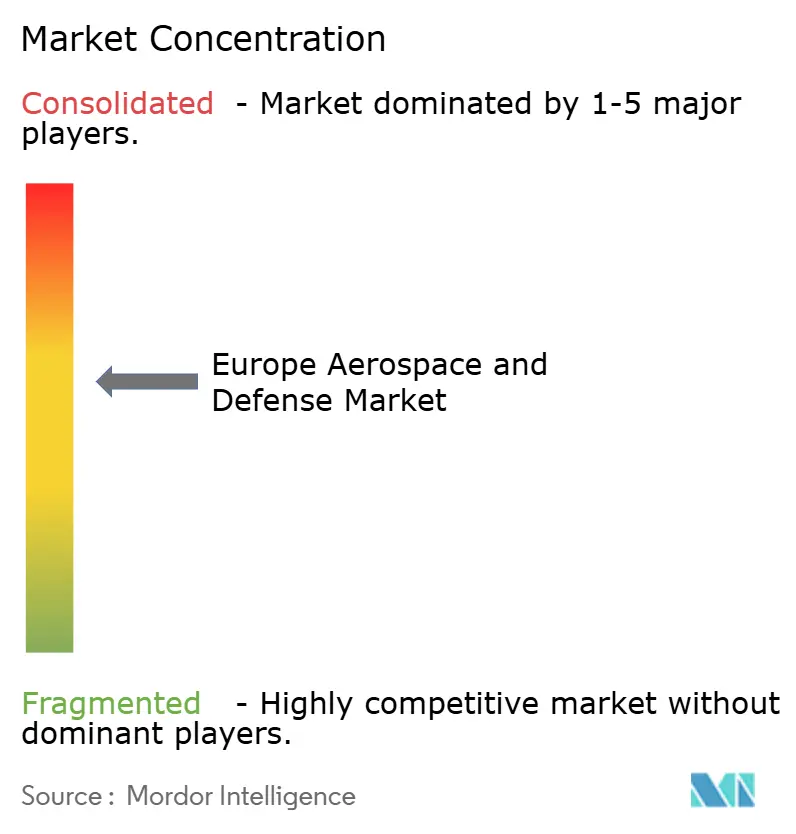

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado europeo de aeroespacial y defensa por Mordor Intelligence

Se espera que el tamaño del mercado aeroespacial y de defensa de Europa crezca de 335,46 mil millones de USD en 2025 a 360,71 mil millones de USD en 2026, y se prevé que alcance los 497,71 mil millones de USD para 2031, con una CAGR del 4,90% durante el período 2026-2031. Múltiples fuerzas convergen para impulsar la demanda. Las renovadas amenazas a la seguridad tras la invasión a gran escala de Ucrania por parte de Rusia llevaron a casi todos los gobiernos de la Organización del Tratado del Atlántico Norte (OTAN) a alcanzar o superar el umbral de gasto en defensa del 2% del PIB, desbloqueando importantes acumulaciones de adquisiciones. Al mismo tiempo, el mandato ReFuelEU Aviation exige que todos los aeropuertos de la UE mezclen combustible de aviación sostenible (SAF), acelerando así los gastos en investigación y desarrollo en propulsión de hidrógeno, motores de rotor abierto e instalaciones de energía a líquido. La creciente competencia, a menudo proveniente de nuevos participantes nativos del software, está reescribiendo los modelos de comercialización establecidos desde hace tiempo y agudizando la necesidad de cadenas de suministro resilientes de titanio y tierras raras, mientras que las sanciones, las fricciones comerciales y la escasez de mano de obra desestabilizan los calendarios de producción. Las iniciativas de soberanía de suministro y la adopción de ingeniería digital están, por tanto, aumentando en paralelo, redefiniendo la estructura y el ritmo de la inversión en el mercado aeroespacial y de defensa de Europa.

Conclusiones clave del informe

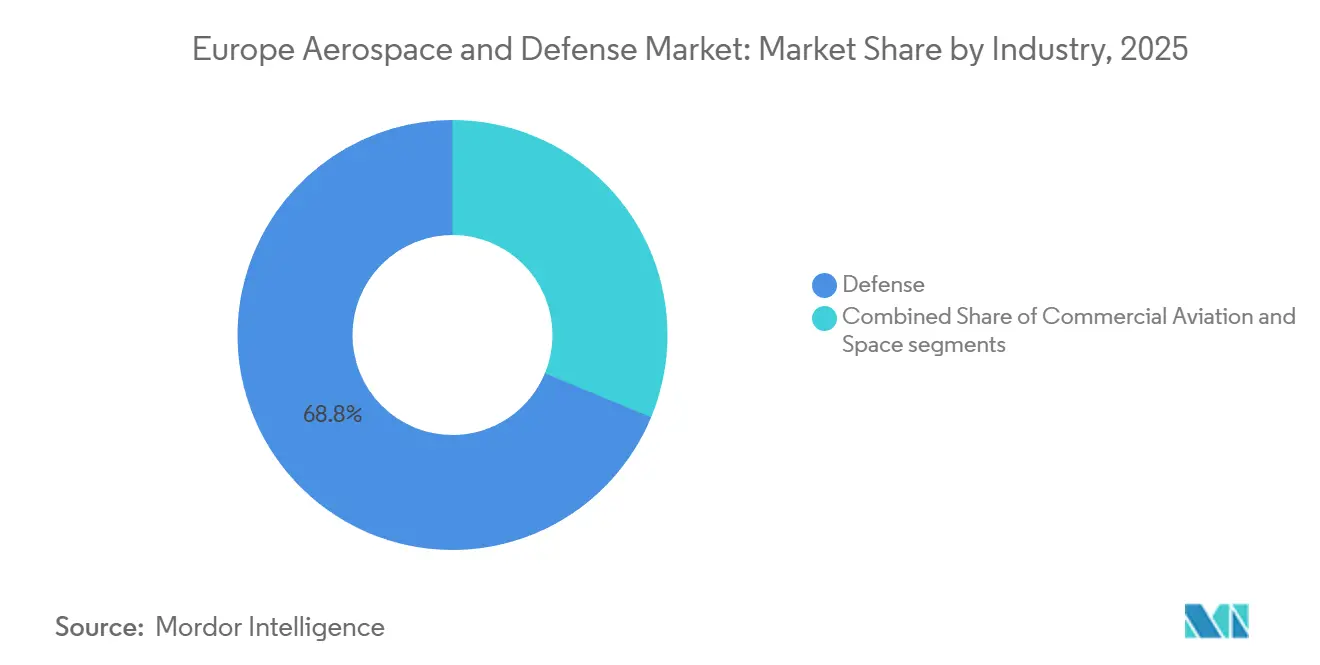

- Por sector industrial, la defensa representó el 68,75% de los ingresos de 2025, mientras que el segmento espacial tiene previsto crecer a una CAGR del 8,19% hasta 2031.

- Por tipo, las ventas de plataformas lideraron con una participación de ingresos del 62,37% en 2025; se prevé que los sistemas crezcan a una CAGR del 7,22% hasta 2031.

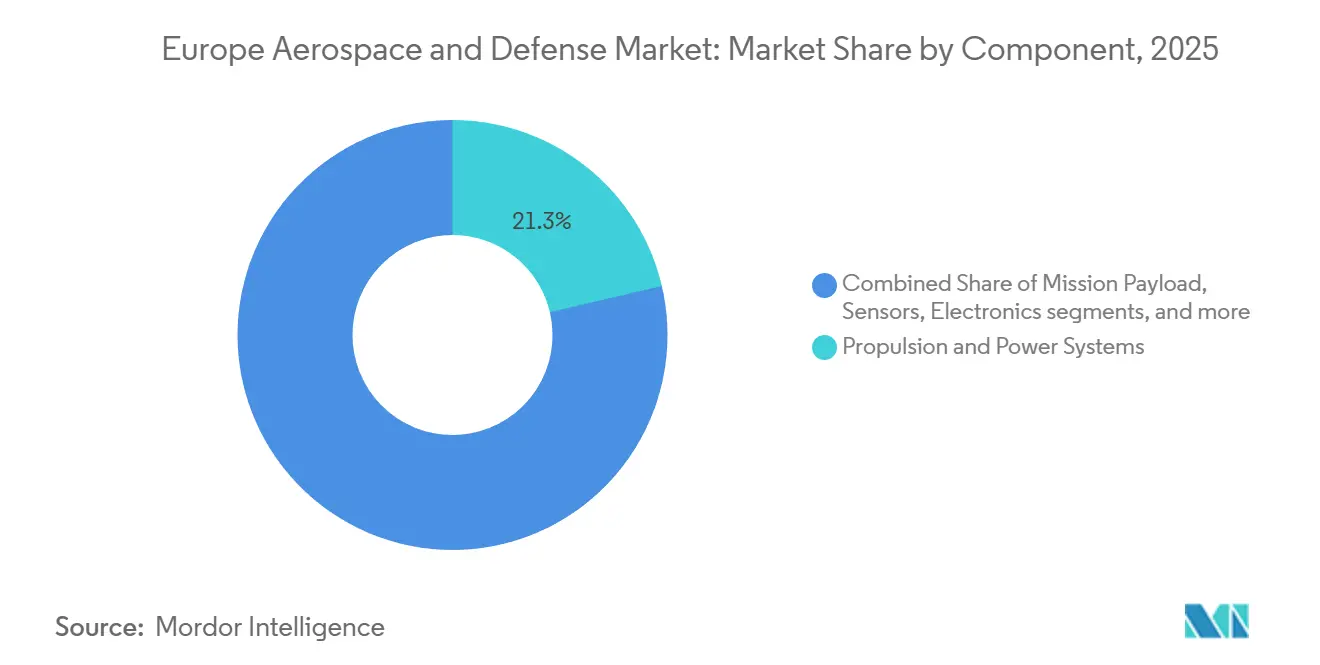

- Por componente, los sistemas de propulsión y energía representaron el 21,34% de la participación del mercado aeroespacial y de defensa de Europa en 2025, mientras que se prevé que el software y los sistemas digitales crezcan a una CAGR del 7,51% hasta 2031.

- Por punto de venta, el fabricante de equipos originales (OEM) representó el 74,45% de la facturación de 2025; se proyecta que las vías de modernización y actualización crezcan a una CAGR del 7,41% hasta 2031.

- Por geografía, Rusia mantuvo una participación de ingresos del 16,87% en 2025; se prevé que España crezca a una CAGR del 7,75% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e perspectivas del mercado europeo de aeroespacial y defensa

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión CAGR | Relevancia geográfica | Horizonte temporal de impacto |

|---|---|---|---|

| Incremento de las asignaciones presupuestarias del fondo de defensa de la UE y de la Brújula Estratégica | +1.2% | Francia, Alemania, Italia, España | Mediano plazo (2 a 4 años) |

| Mandatos de aviación climáticamente neutra y de SAF que impulsan las inversiones en I+D aeroespacial | +0.9% | UE-27, Reino Unido, Noruega, Suiza | Largo plazo (≥ 4 años) |

| Conflicto en Ucrania que acelera la demanda de municiones y sistemas de defensa terrestres | +1.5% | Polonia, Países Bálticos, Alemania, Francia, Reino Unido | Corto plazo (≤ 2 años) |

| Expansión del ecosistema europeo de pequeños lanzadores comerciales y minilanzadores | +0.7% | Francia, Alemania, España, Noruega | Mediano plazo (2 a 4 años) |

| Adopción de ingeniería digital y MBSE para reducir los costes del ciclo de vida de los programas | +0.8% | Reino Unido, Francia, Alemania, Italia | Mediano plazo (2 a 4 años) |

| Programas piloto de corredores de movilidad aérea urbana que impulsan el transporte aéreo de próxima generación | +0.5% | Francia, Alemania, Reino Unido, Italia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Incremento de las asignaciones presupuestarias del Fondo Europeo de Defensa y de la Brújula Estratégica

El Fondo Europeo de Defensa (FED) desembolsó 1.500 millones de EUR (1.750 millones de USD) en 2025, lo que representa un incremento interanual del 15%, financiando 61 proyectos transfronterizos que abarcan tanques de próxima generación, interceptores hipersónicos y comunicaciones satelitales seguras. La iniciativa de la Brújula Estratégica, aprobada en 2022, exige una Capacidad de Despliegue Rápido de 5.000 efectivos para 2025, lo que requiere redes de Mando y Control (C2) interoperables que las arquitecturas nacionales heredadas no pueden proporcionar. La formación de equipos multinacionales se ha acelerado en consecuencia; KNDS, una empresa conjunta franco-alemana, obtuvo financiación para desarrollar el prototipo del Sistema Principal de Combate Terrestre, cumpliendo las normas de financiación que privilegian las ofertas colaborativas. La priorización de uso dual también está impulsando el desarrollo del reconocimiento de objetivos habilitado por IA y la logística autónoma, reduciendo así la brecha histórica de Europa con los principales contratistas estadounidenses. El mercado europeo de aeroespacial y defensa se beneficia directamente a medida que los programas de capacidades avanzadas pasan del concepto al desarrollo financiado, asegurando visibilidad de cartera de pedidos a varios años.

Mandatos de aviación climáticamente neutra y de SAF que impulsan las inversiones en I+D aeroespacial

ReFuelEU Aviation exige una mezcla de SAF del 6% para 2030, que se incrementa al 70% para 2050, e impone sanciones económicas a los proveedores que no cumplan con este requisito. Airbus ha destinado recursos a la investigación en propulsión de hidrógeno hasta 2035 y está adaptando sus líneas de ensamblaje final en Toulouse para gestionar depósitos criogénicos.[1]Airbus, "Hidrógeno de cero emisiones", airbus.com Safran está validando su motor de rotor abierto RISE, que promete un 20% menos de consumo de combustible y plena compatibilidad con SAF, con pruebas en tierra previstas para completarse en 2025. Una planta conjunta de Shell-TotalEnergies de potencia a líquido prevista para Róterdam producirá 200.000 toneladas de e-queroseno anualmente para 2028, garantizando la disponibilidad de materias primas. Estos mandatos modifican los perfiles de riesgo de I+D, incorporando los programas de propelentes alternativos a la corriente principal y creando un potencial alcista a largo plazo para el mercado europeo de aeroespacial y defensa a medida que las flotas civiles y militares convergen hacia tecnologías de bajo carbono.

Conflicto en Ucrania que acelera la demanda de municiones y sistemas de defensa terrestres

El gasto diario de artillería en Ucrania alcanzó su punto máximo de 10.000 proyectiles durante 2024, agotando rápidamente las reservas de la OTAN. La Ley de Apoyo a la Producción de Municiones asignó 500 millones de EUR (584,44 millones de USD) en 2024 para ampliar las líneas de producción de proyectiles europeos. Rheinmetall respondió inaugurando una nueva planta en Unterlüß, que incrementa la capacidad de 155 mm de 70.000 a 200.000 proyectiles anuales. Los pedidos de bloqueadores anti-dron y radares pasivos se triplicaron, lo que pone de manifiesto un giro hacia arquitecturas de defensa aérea en capas. El mercado europeo de aeroespacial y defensa, por lo tanto, captura tanto la elevada demanda de plataformas como los contratos de reposición de munición de ciclo rápido que acortan los ciclos de reconocimiento de ingresos.

Expansión del ecosistema europeo de pequeños lanzadores comerciales

Se espera que Ariane 6 restaure la autonomía europea de elevación pesada en 2024, pero los microlanzadores respaldados por capital de riesgo están empujando la curva de costes hacia abajo. Isar Aerospace recaudó 165 millones de USD en 2023 para finalizar su plataforma Spectrum en el Puerto Espacial de Andøya en Noruega, con el objetivo de realizar 12 vuelos al año para 2028. PLD Space de España planea el debut orbital del Miura 5 en 2026 tras un exitoso vuelo suborbital del Miura 1. A medida que aumenta la cadencia de lanzamientos, los costes por kilogramo para vuelos compartidos en órbita heliosíncrona han disminuido un 37% desde 2023, estimulando nuevas constelaciones de observación de la Tierra y comunicaciones que amplían el mercado europeo de aeroespacial y defensa direccionable.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión CAGR | Relevancia geográfica | Horizonte temporal de impacto |

|---|---|---|---|

| Vulnerabilidades de la cadena de suministro en titanio y materiales de tierras raras | -0.8% | Alemania, Francia, Italia, Reino Unido | Corto plazo (≤ 2 años) |

| Escasez persistente de personal cualificado en ingeniería de aviónica y propulsión | -0.6% | Alemania, Francia, Países Bajos, Suecia | Mediano plazo (2 a 4 años) |

| Estrictas regulaciones de ruido y emisiones que prolongan los plazos de certificación civil | -0.7% | Todos los estados miembros de la EASA | Mediano plazo (2 a 4 años) |

| Marcos fragmentados de control de exportaciones que restringen los programas multinacionales | -0.5% | Francia, Alemania, Italia, España | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Vulnerabilidades de la cadena de suministro en titanio y materiales de tierras raras

Rusia suministraba el 30% del titanio europeo de grado aeroespacial antes de que entraran en vigor las sanciones, y se prevé que las reservas se agoten a mediados de 2026. Los contratos de sustitución con plantas japonesas cerraron algunas brechas, pero los precios aumentaron un 40% entre 2024 y 2025, erosionando los márgenes en los contratos de airframes a precio fijo. Existe una exposición paralela en los imanes de tierras raras, donde China controla el 85% de la capacidad mundial de refinación y endureció las cuotas de exportación en 2025. Una iniciativa de reciclaje de Thales-Safran tiene como objetivo recuperar el 15% de la demanda anual de neodimio para 2028, aunque ningún proyecto de extracción doméstica ha comenzado a ejecutarse.[2]Thales Group, "Iniciativa de reciclaje de tierras raras", thalesgroup.com El mercado europeo de aeroespacial y defensa, por lo tanto, lleva consigo una volatilidad en los costes de materias primas que podría diluir la rentabilidad de los programas y prolongar los calendarios de entrega.

Escasez persistente de personal cualificado en ingeniería de aviónica y propulsión

La región se enfrenta a un déficit de aproximadamente 20.000 ingenieros especializados, una brecha que los congelamientos de contratación relacionados con la pandemia y las jubilaciones anticipadas han ampliado. MTU Aero Engines reveló un retraso de seis meses en la certificación del turbofán con engranaje reductor debido a la falta de personal. Las iniciativas de reconversión profesional, como la academia interna de Saab y la asociación de posgrado de Rolls-Royce, mitigan el riesgo, pero las tendencias demográficas sugieren que el déficit persistirá hasta 2031. La aviónica centrada en software agrava el problema porque los planes de estudios tradicionales hacen hincapié en el diseño de hardware. La escasez de talento, por lo tanto, limita el rendimiento en el mercado europeo de aeroespacial y defensa y podría obligar a los principales contratistas a externalizar determinadas tareas de ingeniería digital.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por industria: la defensa domina mientras el espacio se dispara

La defensa representó el 68,75% de los ingresos de 2025, a medida que los gobiernos reponían inventarios y elevaban la preparación operativa. El espacio captura una línea de base más pequeña, pero avanza a una tasa CAGR del 8,19% impulsado por IRIS² y las constelaciones comerciales de observación de la Tierra. La naturaleza de uso dual de los satélites de vigilancia atrae tanto presupuestos civiles como militares, ampliando aún más el mercado europeo de aeroespacial y defensa. La aviación comercial se está recuperando de los mínimos de la era pandémica; Airbus entregó 793 aeronaves en 2025, aunque una cartera de pedidos de más de 8.600 aeronaves pone de manifiesto los continuos cuellos de botella en la cadena de suministro.[3]Airbus, "Entregas 2025", airbus.com

El impulso del espacio se ve reforzado por la proliferación de minilanzadores y la creciente demanda de banda ancha en órbita baja terrestre, añadiendo un potencial alcista duradero para las cargas útiles de sensores, el software de segmento terrestre y los servicios de asignación de frecuencias. El crecimiento en defensa, aunque sólido, podría moderarse tras los picos iniciales de reabastecimiento a menos que las canalizaciones de exportación compensen el gasto doméstico que se estabiliza después de 2031. La aviación comercial dependerá de la disponibilidad y los plazos de certificación del SAF, que podrían comprimir o estirar la trayectoria del tamaño del mercado europeo de aeroespacial y defensa.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por tipo: los ingresos por plataformas lideran, los sistemas capturan un crecimiento más rápido

Las plataformas generaron el 62,37% de la facturación en 2025, impulsadas por aeronaves de combate, fragatas modernizadas y buses satelitales. Sin embargo, se proyecta que los sistemas se expandan a una tasa CAGR del 7,22% a medida que los ejércitos incorporan columnas vertebrales digitales a las flotas heredadas. El pedido de misiles de MBDA proveniente de Polonia, Alemania e Italia tipifica el giro hacia efectores en red. La demanda de plataformas sigue siendo saludable para los vehículos aéreos no tripulados; el Zephyr de Airbus logró un vuelo estratosférico de 64 días, demostrando vigilancia de larga duración a un coste marginal.

El crecimiento en sistemas refleja la adopción de arquitectura abierta, que permite inserciones de capacidad incrementales sin necesidad de reemplazar la flota en su totalidad. A lo largo del horizonte de previsión, los responsables de presupuesto favorecen las radios definidas por software, los radares AESA y los módulos de guerra cibernética que se integran con rapidez y elevan la disponibilidad operativa, inclinando aún más la cuota hacia los sistemas dentro del mercado europeo de aeroespacial y defensa.

Por componente: la propulsión lidera, el software y los sistemas digitales escalan rápidamente

Los sistemas de propulsión y energía representaron el 21,34% de la cuota de ingresos en 2025, convirtiéndose en la categoría de componentes de mayor tamaño. La cuota del mercado europeo de aeroespacial y defensa correspondiente a propulsión está respaldada por los ciclos de re-motorización de flotas y los emergentes demostradores de hidrógeno, como el UltraFan de Rolls-Royce, que logró una mejora de eficiencia del 10% con SAF al 100%. El software y los sistemas digitales, aunque actualmente de menor tamaño, tienen previsto crecer a una tasa CAGR del 7,51%. Las plataformas de Ingeniería Basada en Modelos de Sistemas (MBSE) y la aviónica de estándares abiertos reducen los plazos de integración y permiten actualizaciones espirales rápidas, impulsando un crecimiento sostenido de dos dígitos en los servicios de gemelo digital.

Los sensores y la electrónica también registran una demanda sólida a medida que se disparan las necesidades de guerra anti-dron y electrónica. En 2025, el radar pasivo Twinvis de Hensoldt AG obtuvo contratos para detectar aeronaves de baja observabilidad sin revelar la ubicación del emisor. Sin embargo, la inflación del titanio aprieta los márgenes en estructuras y materiales, presionando a los principales contratistas a automatizar el laminado de compuestos y buscar aleaciones alternativas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por punto de venta: el dominio del canal OEM persiste mientras se acelera el crecimiento de la modernización

Las ventas a través de OEM representaron el 74,45% de los ingresos de 2025, ya que las plataformas de nueva construcción incurren en elevados costes de lista de materiales y requieren hitos de pago a varios años. La demanda de modernización y actualización está, no obstante, aumentando a una tasa CAGR del 7,41%, apoyada por la aviónica de arquitectura abierta que reduce el riesgo en las inserciones de capacidad a mitad de vida. La actualización del radar del Typhoon alemán ilustra la rentabilidad de la renovación de capacidades frente a los nuevos pedidos. La gestión de la obsolescencia también impulsa el ciclo de modernización a medida que las unidades intercambiables en línea de la década de 1990 llegan al fin de su vida útil.

Con el tiempo, los análisis del gemelo digital permitirán un mantenimiento predictivo que prolongue la vida útil de las células, desplazando más valor hacia los contratos de servicios. Así, aunque las entregas a través de OEM siguen siendo la piedra angular de los ingresos, el canal de modernización ampliará progresivamente su contribución al mercado europeo de aeroespacial y defensa en su conjunto.

Análisis geográfico

Rusia retuvo una cuota de ingresos del 16,87% en 2025, impulsada por la adquisición doméstica de cazas Su-57 y unidades de defensa antiaérea S-400, a pesar de las sanciones sobre exportaciones y la aviación civil. Los programas civiles se derrumbaron al paralizarse la producción del Superjet y el MC-21 debido a la falta de motores y aviónica occidentales, y Roscosmos registró su cifra de lanzamientos más baja desde 1961. La orientación exclusiva hacia la defensa pone de relieve la bifurcación geopolítica que da forma al mercado europeo de aeroespacial y defensa.

España es la geografía de más rápido crecimiento con una tasa CAGR del 7,75%. La participación en el programa Sistema de Combate Aéreo del Futuro (FCAS) y un pedido de fragatas F-110 han incrementado el presupuesto de defensa del país un 18% para 2025. El programa de fragatas de Navantia S.A. y la participación de Indra Sistemas S.A. en la fusión de datos refuerzan la base industrial española y tienen efectos multiplicadores en los clústeres de compuestos avanzados y software embebido, amplificando la cuota nacional dentro del mercado europeo de aeroespacial y defensa.

Alemania superó el umbral del 2% del PIB en gasto de defensa en 2025 y está implementando un fondo de modernización, con pedidos de vehículos de combate de infantería Puma, misiles IRIS-T y radares de Hensoldt AG.[4]Ministerio Federal de Defensa de Alemania, "Información presupuestaria", bmvg.de Francia mantiene desembolsos consistentes anclados en la suite de vehículos Scorpion y las exportaciones del Rafale, mientras que el Reino Unido avanza en los programas Tempest y Dreadnought con un presupuesto de 57.000 millones de GBP (76.740 millones de USD). Los mercados del resto de Europa, liderados por el despliegue de vehículos blindados de Polonia por valor de 20.000 millones de USD, ofrecen un crecimiento de una tasa CAGR del 6,80% hasta 2031. En conjunto, estas dinámicas garantizan la diversificación geográfica en el mercado europeo de aeroespacial y defensa, mitigando la dependencia excesiva de cualquier país en particular.

Panorama regulatorio

La Agencia de la Unión Europea para la Seguridad Aérea (EASA) continúa siendo el eje de la supervisión de la aviación civil en los estados miembros de la EASA. Sus actualizaciones de 2026 buscan simplificar el cumplimiento normativo mientras se adaptan a las nuevas arquitecturas de propulsión. A principios de 2026, la EASA publicó actualizaciones vinculadas a los procesos de aeronavegabilidad a nivel de la UE, y emitió una decisión de la agencia por la que se establecen disposiciones de aeronavegabilidad continuada para aeronaves de propulsión eléctrica e híbrida, lo que fortalece el marco de certificación y de operación en servicio para conceptos de aeronaves emergentes junto con las flotas convencionales.

En el ámbito industrial de defensa, la UE ha añadido más estructura a la política de adquisiciones y de cadena de suministro. El Reglamento (UE) 2025/2643 estableció el Programa Europeo de Industria de Defensa (EDIP) para 2025-2027 con el fin de respaldar la disponibilidad de productos de defensa y mejorar la resiliencia del suministro, y en julio de 2026 la Comisión Europea avanzó en el concepto de Proyectos Europeos de Defensa de Interés Común (EDPCI), que abarcan drones/contra-drones, defensa marítima/lecho marino, espacio y defensa aérea y antimisiles. Este cambio apunta a un mayor énfasis en el desarrollo coordinado y transfronterizo de capacidades y en la escalabilidad industrial.

Análisis de la cadena de valor

La cadena de valor de la aeroespacial y defensa en Europa se extiende desde las materias primas e insumos especializados en la etapa inicial (titanio, tierras raras, energéticos, electrónica), a través de proveedores escalonados de componentes y subsistemas, hasta los integradores principales para el ensamblaje final, las pruebas, la certificación/calificación y el mantenimiento posterior. Un punto de fricción clave sigue siendo la disponibilidad intermedia de materiales críticos y piezas intermedias (electrónica, sensores, rodamientos, mecatrónica, sistemas hidráulicos/neumáticos), con limitaciones de mano de obra calificada que ralentizan el rendimiento tanto en programas civiles como de defensa. En el debate sobre el titanio, los enfoques de cierre del ciclo, incluida una mayor reciclaje y resiliencia en el procesamiento, han cobrado mayor protagonismo dentro del impulso más amplio hacia la soberanía del suministro.

La ejecución y escalabilidad de los programas dependen cada vez más de la colaboración transfronteriza y de una integración más estrecha entre los integradores principales y sus ecosistemas de proveedores. Ejemplos recientes incluyen el establecimiento en diciembre de 2024 de una empresa conjunta para el Programa de Aviación de Combate Global (GCAP), que involucra a BAE Systems, Leonardo y Japan Aircraft Industrial Enhancement Company (JAIEC), y el acuerdo de accionistas de enero de 2025 entre KNDS, Rheinmetall y Thales para el Sistema de Combate Terrestre Principal (MGCS). Estas estructuras concentran la autoridad de diseño, alinean la planificación de la producción entre las bases industriales nacionales y generan una demanda derivada de visibilidad de la cadena de suministro gestionada digitalmente y de subsistemas estandarizados e interoperables.

Panorama competitivo

El mercado europeo de aeroespacial y defensa presenta una concentración moderada. Airbus, BAE Systems plc, Leonardo S.p.A., Thales Group y Safran SA ostentan conjuntamente una cuota de mercado significativa. Los actores establecidos están buscando la integración vertical del software para proteger sus márgenes. Airbus adquirió en 2025 a Infotron, especialista polaco en aviónica, para internalizar el talento en DO-178C. BAE Systems ha convertido su contrato de sostenimiento del Typhoon a un modelo de logística basada en el rendimiento que recompensa la disponibilidad de aeronaves, alineando los incentivos con los de la Royal Air Force.

Los actores disruptivos financiados por capital de riesgo están simultáneamente desagregando las cadenas de valor. La ronda de financiación Serie E de Volocopter Technologies GmbH impulsa un eVTOL de propulsión eléctrica distribuida que elude la certificación de motores de turbina y reduce los ciclos de desarrollo a cuatro años. Isar Aerospace ofrece servicios de lanzamiento a la mitad del coste por kilogramo de Ariane 6, presionando la economía de los actores establecidos. La competencia también se intensifica en soluciones anti-pequeños-UAS, constelaciones satelitales soberanas e infraestructura de hidrógeno, que representan nuevos campos de batalla para la captura de cuota dentro del mercado europeo de aeroespacial y defensa.

La resiliencia de la cadena de suministro y la captación de talento se han convertido en factores diferenciadores. La iniciativa de reciclaje de tierras raras de Safran y el programa de formación de posgrado de Rolls-Royce abordan restricciones estructurales que podrían perjudicar los calendarios de entrega. Dado que ninguna empresa puede dominar por sí sola los amplios dominios civil, militar y espacial, las alianzas estratégicas y los ecosistemas de estándares abiertos definirán la ventaja competitiva en el mercado europeo de aeroespacial y defensa hasta 2031.

Líderes de la industria europea de aeroespacial y defensa

BAE Systems plc

Leonardo S.p.A.

Thales Group

Safran SA

Airbus SE

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Los marcos industriales de defensa a nivel de la UE están creando puntos de entrada más claros para la adquisición colaborativa, la escalabilidad industrial y la localización de proveedores. El Reglamento (UE) 2025/2643, a través del EDIP que cubre 2025-2027, y la propuesta EDPCI de julio de 2026, que destaca dominios como drones/contra-drones, defensa marítima/lecho marino, espacio y defensa aérea y antimisiles, refuerzan la demanda de arquitecturas interoperables y de huellas de producción multinacionales. Los compradores en estos programas tienden a favorecer a los proveedores que pueden cumplir con las especificaciones alineadas con la UE y la OTAN, ofrecer cadenas de suministro trazables y respaldar la fabricación a ritmo acelerado de consumibles y sistemas de alta rotación junto con los programas de plataformas.

La expansión de la capacidad industrial también es visible en misiles, sensores y electrónica relacionada, donde las limitaciones en la tasa de producción han sido un factor restrictivo. En 2026, Thales anunció un incremento en el gasto de capital para expandir la capacidad de fabricación en múltiples sitios europeos para radares, municiones guiadas y sistemas navales, y MBDA presentó un plan de inversión multianual e iniciativas de expansión de fabricación, incluida capacidad adicional de ensamblaje de misiles Aster en Italia. Al mismo tiempo, los esfuerzos por calificar a proveedores europeos adicionales para componentes clave de misiles, como el AMRAAM, amplían la base de proveedores abordable para propulsión, buscadores, electrónica y energéticos, mientras refuerzan la demanda de sistemas de calidad, certificación e ingeniería digital segura en toda la región.

Desarrollos recientes del sector

- Julio de 2026: Thales acordó adquirir una participación del 35,5% en Exail Technologies de la familia Gorge y lanzó una oferta pública de adquisición obligatoria por las acciones restantes, valorando a Exail en aproximadamente 3.900 millones de EUR. El acuerdo amplía la exposición de Thales a drones submarinos y navegación inercial. Fortalece su posición en autonomía marítima y programas de defensa submarina en toda Europa.

- Junio de 2026: Safran Electronics & Defense y Theon firmaron un memorando de entendimiento para crear una empresa conjunta centrada en sistemas electro-ópticos e infrarrojos (EO/IR) aerotransportados, incluidas soluciones adaptadas para drones. La colaboración apunta a una comercialización más rápida y a una base de suministro europea más integrada para cargas útiles de ISR y pilas de detección contra UAS.

- Diciembre de 2024: BAE Systems, Leonardo y Japan Aircraft Industrial Enhancement Company (JAIEC) anunciaron la formación de una empresa conjunta para avanzar el Programa de Aviación de Combate Global (GCAP). El establecimiento de la entidad conjunta formalizó el reparto de trabajo transfronterizo y la coordinación de la cadena de suministro para un caza de nueva generación. Ajustó la planificación de largo plazo para aviónica, integración de propulsión y socios de ingeniería digital.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado europeo de aeroespacial y defensa se define como el valor de las plataformas, sistemas aeroespaciales y de defensa, y las actividades relacionadas de MRO y sostenimiento entregadas en los países europeos, abarcando aplicaciones de aviación civil, defensa y espacio.

Exclusiones del alcance: excluimos los servicios de tierra en aeropuertos puramente civiles y los servicios generales de logística que no respaldan directamente plataformas y sistemas aeroespaciales o de defensa.

Descripción general de la segmentación

- Por industria

- Aviación comercial

- Defensa

- Espacio

- Por tipo

- Plataforma

- Aviación comercial

- Aviación general

- Vehículos terrestres militares

- Aeronaves militares

- Buques navales militares

- Sistemas no tripulados

- Satélites

- Sistemas

- Armamento y municiones

- Sensores

- C4ISR y comunicaciones tácticas

- Sistemas de guerra electrónica y cibernética

- Defensa antiaérea y antimisiles

- Sistemas del soldado

- Infraestructura militar

- Formación y simulación

- MRO

- MRO militar

- MRO de aviación comercial

- MRO de aviación general

- Plataforma

- Por componente

- Estructuras y materiales

- Sistemas de propulsión y energía

- Carga útil de misión

- Sensores

- Electrónica

- Comunicaciones

- Guerra cibernética

- Software y sistemas digitales

- Servicios y sostenimiento

- Por punto de venta

- Fabricante de equipo original (OEM)

- Modernización/actualización

- Por geografía

- Reino Unido

- Francia

- Alemania

- Italia

- España

- Rusia

- Resto de Europa

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comenzó con estadísticas públicas y cuadros de indicadores del sector que describen las señales de demanda y oferta en Europa, como las series de producción y comercio de Eurostat, las publicaciones de presupuestos de defensa de la OTAN y nacionales, y los comunicados de la EASA relacionados con la aeronavegabilidad y la flota. También hicimos referencia a fuentes como los datos y cifras de la Asociación de Industrias Aeroespaciales y de Defensa de Europa, las actualizaciones de programas de defensa y espacio de la Comisión Europea, y los indicadores macroeconómicos de la OCDE para mantener los supuestos coherentes con la economía en general.

En el lado empresarial, se utilizaron informes anuales, presentaciones a inversores y anuncios de contratos para mapear dónde están vinculados los ingresos con plataformas, sistemas, mejoras y sostenimiento. También se utilizó una suscripción a una base de datos de pago para datos financieros e inteligencia de empresas con el fin de estandarizar los desgloses de ingresos y evitar duplicidades entre subsidiarias. Las fuentes documentales enumeradas aquí son solo ilustrativas, y se revisaron muchos otros documentos públicos para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se centró en entrevistas y encuestas estructuradas con fabricantes de equipos originales (OEM) y proveedores de subsistemas, proveedores de MRO y sostenimiento, distribuidores, y algunos especialistas del sector que hacen seguimiento de las decisiones de adquisición y de flota. Dado que el mercado abarca toda Europa, conversamos con actores de los principales centros de Europa Occidental, así como con algunos países seleccionados de Europa Central y Oriental, para confirmar el ritmo de la demanda, la dirección de los precios y el momento de los grandes programas de modernización.

Distribución de los encuestados del trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 37% | Directivos ejecutivos: 13% | |

| Nivel medio: 42% | Líderes funcionales/de unidad: 28% | |

| Actores más pequeños: 21% | Gerentes: 59% |

Dimensionamiento y previsión del mercado

El modelo principal utiliza una construcción de arriba hacia abajo en la que los presupuestos de defensa, la producción y entregas de aeronaves civiles, la actividad de la flota y el gasto en programas espaciales se traducen en un conjunto de demanda abordable para plataformas, sistemas y MRO en Europa, que luego se asigna según los desgloses de gasto habituales confirmados en las entrevistas. Para mantener la practicidad, los resultados se corroboran con aproximaciones selectivas de abajo hacia arriba, como valores de programas muestreados, una consolidación de los ingresos visibles de los proveedores, y verificaciones de volumen más precio promedio de venta para algunos grupos de sistemas de alto valor.

Entre los insumos clave utilizados como huellas de dimensionamiento se incluyen los canales de adquisición y mejora anunciados, la dirección de las entregas y la cartera de pedidos de aeronaves, los indicadores indirectos de intensidad de MRO derivados de la antigüedad y utilización de la flota, y la proporción de instalación de retroadaptación frente a la de OEM en electrónica y sistemas de misión. Las previsiones se elaboraron mediante análisis de escenarios, donde se aplican trayectorias base, más rápidas y más lentas al momento de la adquisición, la recuperación de la producción y los ciclos de sostenimiento, y luego se alinean con lo que los expertos observan en la cadencia de contratos y la certeza de financiamiento. Cuando las señales de abajo hacia arriba eran incompletas para nichos más pequeños, las brechas se abordaron mediante supuestos conservadores de penetración vinculados al número total de plataformas y a los ciclos de actualización esperados.

Validación de datos y ciclo de actualización

Los resultados se verifican frente a señales independientes, incluidas métricas publicadas de facturación del sector, totales de contratos importantes y patrones de gasto a nivel de país, antes de finalizar las cifras. Se señalan las variaciones cuando el modelo implica cambios abruptos que no coinciden con los cronogramas de entrega, las aprobaciones de financiamiento o las limitaciones de suministro conocidas, y esos casos desencadenan llamadas de seguimiento y una segunda revisión de los supuestos.

Cada informe pasa por múltiples revisiones de analistas para que la lógica de unidades, el tratamiento de las divisas y las sumas entre submercados concilien de forma coherente. El estudio se actualiza anualmente, y se realizan actualizaciones provisionales cuando ocurren eventos materiales, como grandes compromisos de adquisición o interrupciones importantes de la producción. Antes de la entrega, se completa una revisión final de actualización para que los clientes reciban la visión más actual.

Comparación del dimensionamiento del mercado europeo de aeroespacial y defensa de Mordor Intelligence con otras estimaciones publicadas

Los valores de mercado publicados para el sector aeroespacial y de defensa en Europa pueden variar considerablemente, incluso cuando parecen referirse al mismo tema. La diferencia suele originarse en cómo cada fuente trata las actividades espaciales, la división entre ventas de OEM y de retroadaptación, y si la cifra pretende representar la facturación del sector o solo flujos específicos de gasto en defensa y aviación.

La principal diferencia proviene de mezclar la facturación del sector con el valor de mercado abordable, ya que Mordor Intelligence contabiliza plataformas, sistemas y MRO dentro de un conjunto definido de países europeos y luego mantiene el espacio y el sostenimiento dentro de la misma lógica de gasto, en lugar de reportar un total de ingresos integral proveniente de las ventas de las empresas.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 360,71 mil millones de USD (2026) | |

| Asociación del Sector A | 378,04 mil millones de USD (2024) | Utiliza la facturación del sector reportada para 2024 en aeronáutica civil, defensa y espacio, que puede incluir ingresos de transferencia y no separa el valor de OEM frente a retroadaptación ni las bolsas de valor de MRO de la misma manera. |

| Revista Especializada B | 378,04 mil millones de USD (2024) | Reformula la facturación de la asociación en USD utilizando una conversión puntual y destaca los desgloses sectoriales, pero no es un modelo de mercado prospectivo y no se reconcilia con el calendario de programas, los ciclos de adquisición ni los impulsores de demanda vinculados a plataformas. |

La comparación muestra que la diferencia se debe principalmente a qué se está midiendo, razón por la cual el mismo año puede parecer más grande o más pequeño según se use la facturación o el gasto abordable. Al mantener el alcance vinculado a las señales de demanda de plataformas y sistemas, y al someter los totales a pruebas de resistencia con verificaciones de proveedores y programas, la cifra final permanece transparente y repetible para la planificación.

Preguntas clave respondidas en el informe

¿Cuál es el valor proyectado del mercado europeo de aeroespacial y defensa en 2031?

Se prevé que el mercado europeo de aeroespacial y defensa alcance los 497,71 mil millones de USD en 2031 con una tasa CAGR del 6,65%.

¿Qué segmento crece más rápido dentro del mercado?

El segmento espacial crece a una tasa CAGR del 8,19%, superando a todos los demás segmentos de la industria.

¿Por qué España es la geografía de expansión más rápida?

La participación de España en el Sistema de Combate Aéreo del Futuro (FCAS) y los nuevos pedidos de fragatas F-110 impulsan una tasa CAGR del 7,75%, la más alta de la región.

¿Cómo influyen los mandatos de SAF en la inversión aeroespacial?

Las cuotas de SAF de ReFuelEU Aviation están dirigiendo inversiones en I+D de miles de millones de euros hacia la propulsión de hidrógeno y los motores de rotor abierto, modificando las prioridades de los programas.

¿Qué riesgos en la cadena de suministro amenazan los calendarios de entrega?

La dependencia del titanio de la Rusia sancionada y la dependencia de las tierras raras de China introducen picos de precios y posibles escaseces hasta 2028.

Última actualización de la página el: