Tamaño y Participación del Mercado de Engranajes para Aeronaves

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

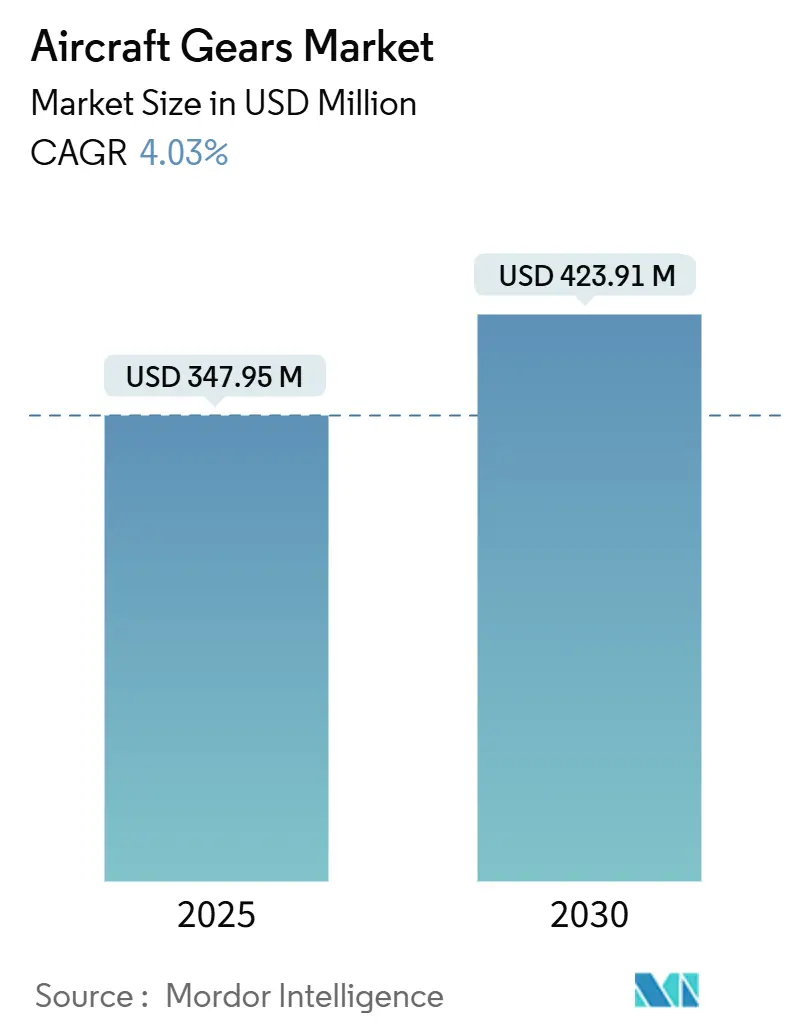

| Tamaño del Mercado (2025) | 347.95 Millones de dólares |

| Tamaño del Mercado (2030) | 423.91 Millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 4.03% CAGR |

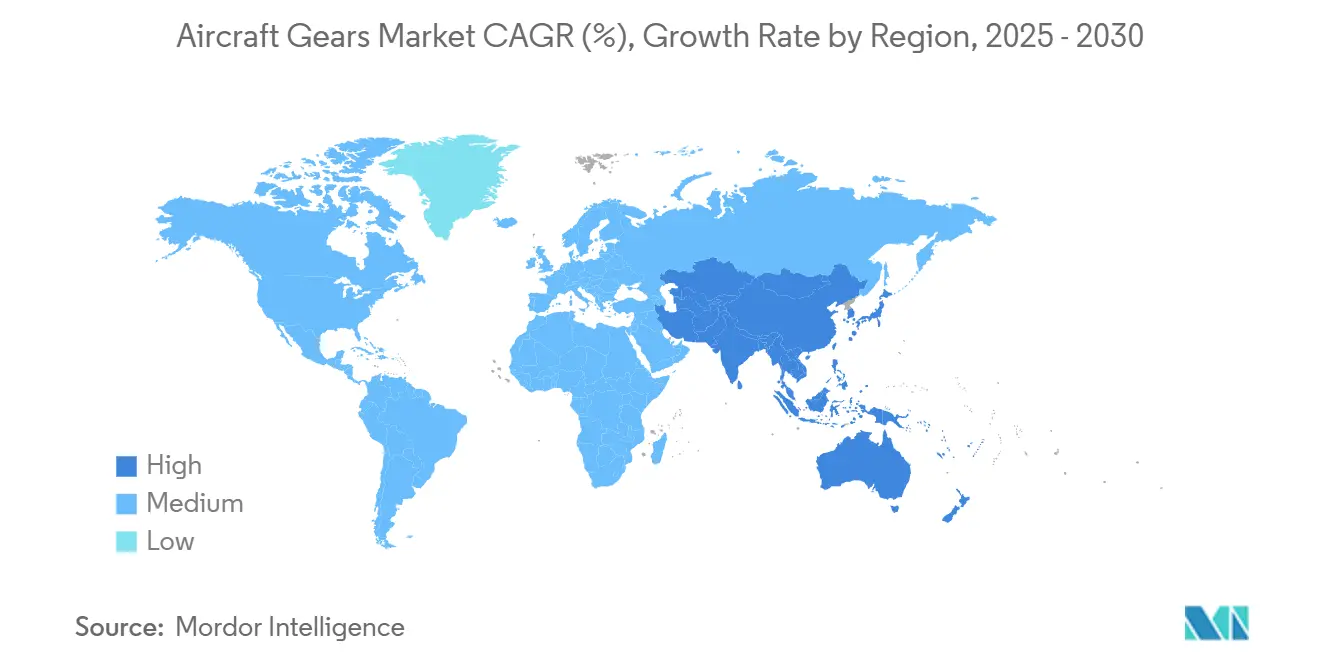

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Engranajes para Aeronaves por Mordor Intelligence

El tamaño del mercado de engranajes para aeronaves se sitúa en 347,95 millones de USD en 2025, y se prevé que avance hasta 423,91 millones de USD en 2030 con una trayectoria de CAGR del 4,03%. La adopción de turbofanes con engranajes, especialmente en los populares programas de fuselaje estrecho, impulsa la demanda de engranajes de precisión a medida que las aerolíneas buscan mayor eficiencia de combustible y menores emisiones.[1]Fuente: Aviation Week, "Entregas de Aeronaves Comerciales y Requisitos de Motores 2025-2034," aviationweek.com Las flotas de ala fija están experimentando una renovación a gran escala y la continua modernización de aeronaves de ala rotatoria militares, lo que sostiene los pedidos de referencia incluso cuando los vientos macroeconómicos en contra ralentizan el gasto discrecional.[2]Fuente: Ejército de los EE. UU., "Aeronave de Asalto de Largo Alcance del Futuro," army.mil El auge manufacturero de Asia-Pacífico, respaldado por la creciente localización de la cadena de suministro en India y China, canaliza volumen adicional hacia proveedores de engranajes regionales capaces de cumplir con los estándares de calidad AS9100. Mientras tanto, las soluciones de mantenimiento predictivo habilitadas por gemelos digitales ganan terreno entre los operadores que buscan reducir los costos del ciclo de vida de las cajas de engranajes y evitar eventos de aeronave en tierra no planificados.

Conclusiones Clave del Informe

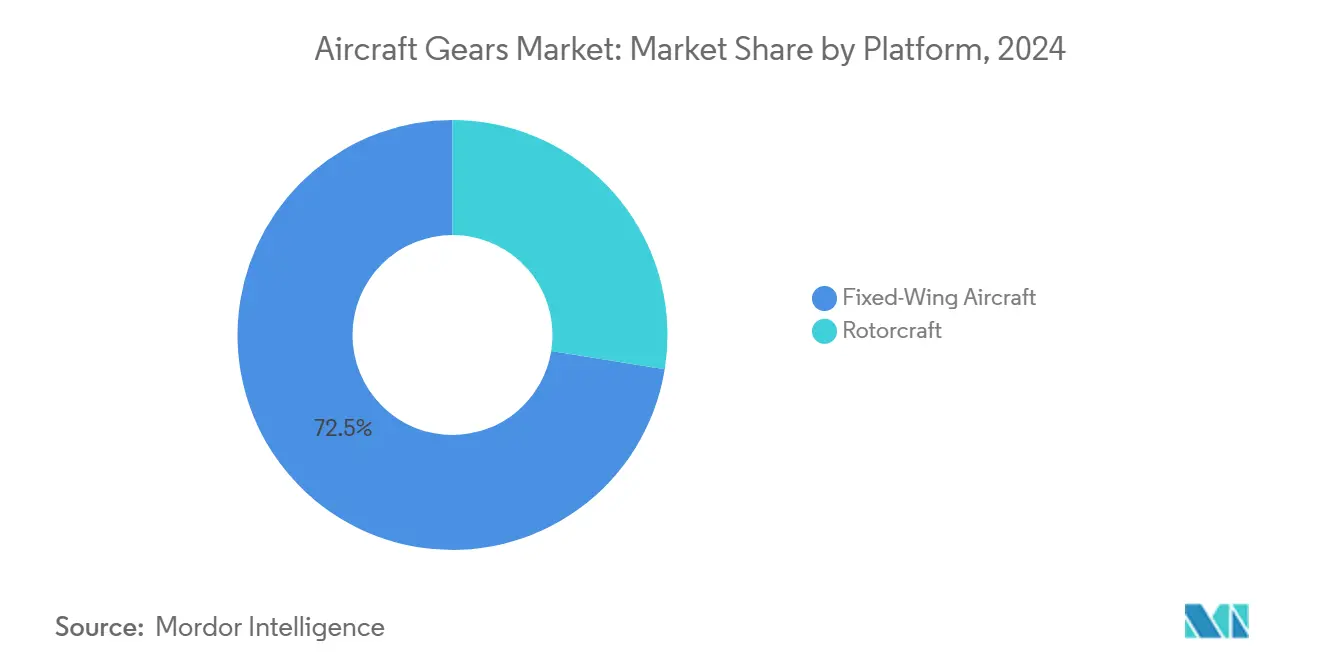

- Por plataforma, las aeronaves de ala fija representaron el 72,45% de la participación del mercado de engranajes para aeronaves en 2024, mientras que las aeronaves de ala rotatoria militares registraron la CAGR más alta del 4,34% hasta 2030.

- Por aplicación, las unidades de potencia auxiliar lideraron con una participación de ingresos del 37,87% en 2024; se proyecta que los actuadores se expandan a una CAGR del 4,62% hasta 2030.

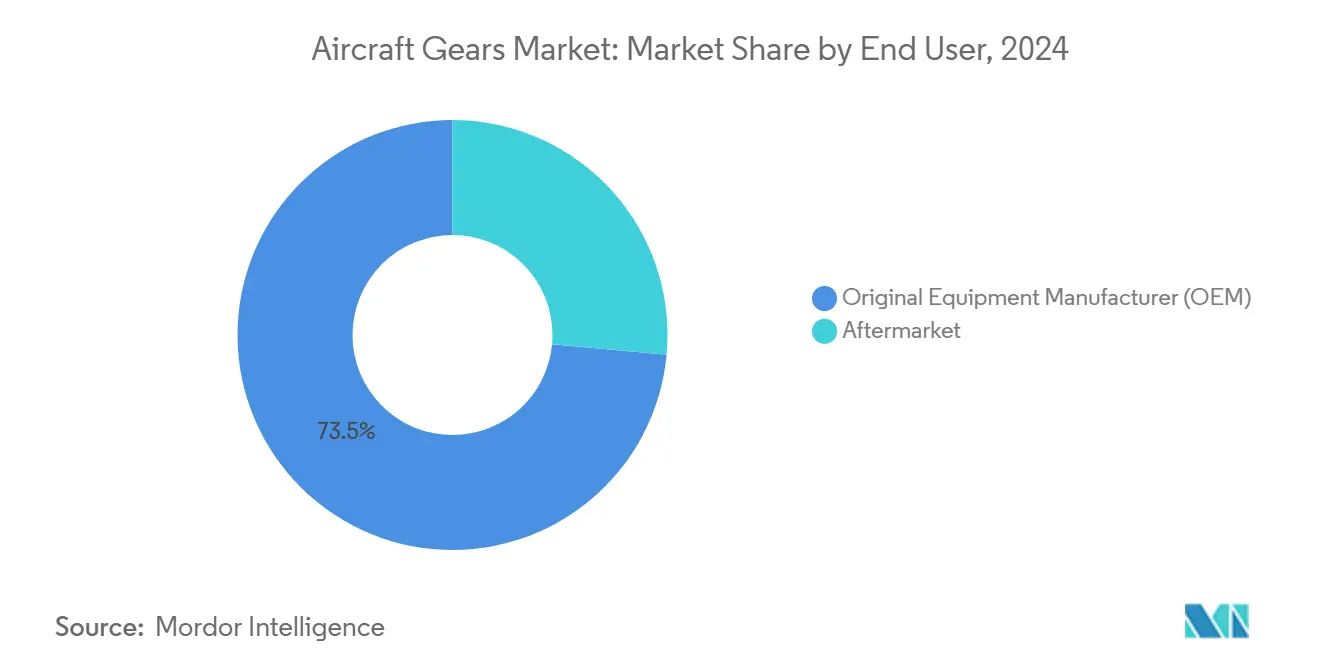

- Por usuario final, el canal OEM representó el 73,54% del tamaño del mercado de engranajes para aeronaves en 2024, mientras que el mercado de posventa avanza a una CAGR del 4,87% entre 2025 y 2030.

- Por tipo de engranaje, los engranajes rectos representaron una participación del 31,95% del mercado de engranajes para aeronaves en 2024, y los engranajes helicoidales avanzan a una CAGR del 4,85% hasta 2030.

- Por geografía, Asia-Pacífico capturó una participación de ingresos del 32,50% en 2024 y registra la CAGR regional más rápida del 5,20% durante el período de pronóstico.

Tendencias e Información del Mercado Global de Engranajes para Aeronaves

Análisis del Impacto de los Impulsores*

| Impulsor | (~)% de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción de motores turbofán con engranajes (GTF) | +0.8% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Aumento de las entregas de aeronaves comerciales y renovaciones de flotas | +0.7% | Asia-Pacífico, América del Norte | Corto plazo (≤ 2 años) |

| Auge en los programas de modernización de aeronaves de ala rotatoria militares | +0.5% | América del Norte, Europa, APAC | Largo plazo (≥ 4 años) |

| Transición hacia materiales de engranajes ligeros, cementados y cementados al vacío | +0.4% | Global | Mediano plazo (2-4 años) |

| Mantenimiento predictivo basado en gemelos digitales para cajas de engranajes | +0.3% | Mercados desarrollados | Largo plazo (≥ 4 años) |

| Inversión acelerada en engranajes principales híbridos de composite para ahorro de peso | +0.2% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Adopción de Motores Turbofán con Engranajes

Los motores turbofán con engranajes reconfiguran los requisitos de tolerancia, desgaste y ciclo térmico para los engranajes de reducción, como lo demuestra la arquitectura PW1100G-JM de Pratt & Whitney, que utiliza una relación de transmisión de 18:1 para desacoplar las velocidades del ventilador y la turbina de baja presión. Aunque las interrupciones iniciales en servicio impulsaron campañas de retrofitting correctivo, el beneficio de reducción de consumo de combustible del 15-20% de la plataforma mantiene el interés de las aerolíneas y sustenta pedidos pendientes de varios años, garantizando visibilidad constante para los proveedores de engranajes calificados capaces de procesar aceros cementados con alta consistencia de profundidad de capa.[3]Fuente: Clean Aviation, "Tren de Aterrizaje Eléctrico," clean-aviation.eu Los proveedores de nivel secundario con líneas de cementación al vacío y capacidades de acabado duro interno disfrutan de elevados costos de cambio que protegen los márgenes cuando los OEM renegocian precios. Las revisiones actualizadas de AS9110 y AS9120 refuerzan la trazabilidad para los talleres de reparación y distribuidores, desplazando a los talleres menos sofisticados del proceso de certificación y consolidando aún más la demanda. El resultado neto es una perspectiva de demanda favorable para engranajes de corona, sol y anillo de precisión adaptados a la cinemática de los GTF, particularmente en las familias A320neo y Embraer E2 previstas para entregas en 2030.

Aumento de las Entregas de Aeronaves Comerciales y Renovaciones de Flotas

La producción de fuselaje estrecho ha vuelto a los ritmos previos a la pandemia, con Airbus apuntando a 75 fuselajes de la familia A320 por mes para 2026 y Boeing incrementando el B737 MAX hacia 55 unidades mensuales, amplificando así las oportunidades de contenido en ensamblajes de engranajes de APU, actuadores y compresores. Las aerolíneas que aprovechan la favorable economía del combustible retiran flotas más antiguas antes de lo previsto, lo que obliga a los OEM a presionar a los proveedores para que tengan capacidades de doble fuente y salvaguarden los calendarios. Las escaseces de componentes en motores del A321 y ensamblajes del tren de aterrizaje del A330 subrayan la importancia que los operadores otorgan a los proveedores que pueden garantizar plazos de envío bajo acuerdos a largo plazo. Dado que los fabricantes de engranajes enfrentan ciclos de calificación de 18 a 24 meses, los proveedores establecidos con control estadístico de procesos probado se encuentran en una posición negociadora sólida, capturando valor incremental incluso cuando los fabricantes de aeronaves comprimen los márgenes de nivel uno. Certificaciones como NADCAP para tratamiento térmico siguen siendo diferenciadores decisivos en la adjudicación de contratos.

Auge en los Programas de Modernización de Aeronaves de Ala Rotatoria Militares

Las asignaciones presupuestarias para la Aeronave de Asalto de Largo Alcance del Futuro (FLRAA), las actualizaciones del Apache «modelo E» y los retrofits de aviónica del UH-60V se traducen en un flujo constante de pedidos de engranajes de transmisión, rotor principal y rotor de cola, cada uno con límites de fatiga elevados y mayor resistencia a la micropicadura. A diferencia de los engranajes comerciales de alto volumen, los pedidos de cajas de engranajes militares ofrecen precios unitarios saludables y atraen materiales especializados, incluido el Ferrium C64, cuyos sobrecostos son aceptables dentro de los umbrales de costo por hora de vuelo de defensa. Clientes internacionales como Australia y Corea del Sur solicitan participación local en el trabajo, lo que obliga a los proveedores occidentales a explorar empresas conjuntas o producción bajo licencia, ampliando la huella geográfica y mitigando las restricciones de control de exportaciones. Dado que los plazos de los programas se extienden más allá de 2040, los proveedores aseguran una cartera de pedidos duradera que amortigua las fluctuaciones de la demanda en la aviación civil, aunque los prolongados procesos de autorización de seguridad pueden retrasar las expansiones de instalaciones.

Transición hacia Materiales de Engranajes Ligeros, Cementados y Cementados al Vacío

Los programas de aeronaves sensibles al peso especifican aleaciones cementadas al vacío que logran hasta un 20% de ahorro de masa sin sacrificar la resistencia a la fatiga por flexión, lo que permite a las aerolíneas reducir el consumo de combustible en varios puntos básicos por ciclo. La repetibilidad del proceso depende de un control preciso de la presión del horno y de sistemas de temple rápido, lo que requiere inversiones de varios millones de dólares que desincentivan la entrada de nuevos competidores. Los proveedores con laboratorios de metalurgia avanzada aceleran la I+D en perfiles de carbonitruración para mejorar aún más la dureza del núcleo y la uniformidad de la capa. El conocimiento derivado hacia diseños helicoidales y cónicos favorece una operación más silenciosa, una prioridad para las aeronaves de movilidad aérea urbana de próxima generación. A medida que los OEM de trenes de aterrizaje migran a carcasas híbridas de acero y composite, los fabricantes de engranajes que co-diseñan las superficies de acoplamiento aseguran victorias de diseño para futuros modelos derivados.

Análisis del Impacto de las Restricciones*

| Restricción | (~)% de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta intensidad de capital de las líneas de cementación de precisión y superacabado | -0.6% | Centros de fabricación globales | Mediano plazo (2-4 años) |

| Problemas de fiabilidad de cajas de engranajes de turbina que causan inmovilizaciones (p. ej., PW1100G) | -0.4% | Flotas equipadas con GTF | Corto plazo (≤ 2 años) |

| Volatilidad en las cadenas de suministro de aleaciones de grado aeroespacial y titanio | -0.5% | Cadenas dependientes de China | Corto plazo (≤ 2 años) |

| Escasez de mano de obra cualificada en la fabricación de engranajes de alta precisión | -0.3% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alta Intensidad de Capital de las Líneas de Cementación de Precisión y Superacabado

Las celdas de cementación al vacío de última generación capaces de tratar engranajes de hasta 620 mm de diámetro superan los 5 millones de USD por línea al considerar hornos secos, manipuladores y paneles de gas auxiliares. Añadir entre 1 y 3 millones de USD para centros de rectificado de doble flanco y superacabado isotrópico necesarios para alcanzar objetivos de rugosidad superficial de 0,3 µm, y solo un puñado de proveedores de nivel medio puede asegurar financiamiento. Los períodos de recuperación de la inversión se extienden más allá de siete años a menos que las carteras de pedidos permanezcan completamente cargadas, lo que desincentiva las adiciones de capacidad que podrían aliviar las presiones de entrega. A medida que los fabricantes de aeronaves exigen doble abastecimiento para cubrir el riesgo geopolítico, la escasez de proveedores capitalizados se convierte en un cuello de botella estructural.

Problemas de Fiabilidad de Cajas de Engranajes de Turbina que Causan Inmovilizaciones

Las inmovilizaciones derivadas de la avería del portasatélites planetario del PW1100G ilustran el impacto financiero en cascada de los fallos en cajas de engranajes: las aerolíneas perdieron ingresos mientras los OEM financiaban desmontajes no programados, y los proveedores de engranajes enfrentaron reconstrucciones aceleradas bajo cláusulas punitivas de tiempo de respuesta. Cada incidente merma la confianza en las arquitecturas con engranajes, empujando a un subconjunto de operadores a favorecer motores convencionales, lo que modera el flujo de pedidos a corto plazo. Las primas de seguros aumentan para los fondos de componentes que cubren estas flotas, y los proveedores absorben mayores reservas de garantía, comprimiendo los márgenes brutos hasta que las correcciones en campo se estabilicen.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Plataforma: Dominio del Ala Fija en Medio de la Aceleración del Ala Rotatoria

Los programas de ala fija generaron el 72,45% del tamaño del mercado de engranajes para aeronaves en 2024, anclados por las importantes entregas del A320neo y el B737 MAX, que incorporan múltiples conjuntos de engranajes en APU, accionamiento de flaps y subsistemas de control ambiental. Cada aeronave de fuselaje estrecho contiene típicamente más de 200 engranajes de precisión, lo que garantiza que incluso un ritmo de producción moderado sostenga el volumen de producción en celdas de rectificado especializadas. Los modelos de fuselaje ancho añaden engranajes cónicos de mayor par y conjuntos planetarios para bombas hidráulicas extensas, elevando así el contenido en dólares por unidad. Los programas de transporte gubernamental como el tanquero KC-46 y el transportador A400M proporcionan capas de demanda suplementarias, protegiendo a los proveedores de la dependencia de una sola plataforma.

Los pedidos de aeronaves de ala rotatoria se expanden a una CAGR del 4,34%, reflejando el aumento de los presupuestos de defensa y los requisitos de flotas de helicópteros civiles para servicios médicos de emergencia en Asia-Pacífico. Los kits de actualización militar para las plataformas Apache, Osprey y Black Hawk incluyen reemplazos de engranajes cónicos espirales de alta dureza diseñados para intervalos de revisión de 3.000 horas. Los operadores civiles, en particular los proveedores de servicios de parques eólicos marinos, demandan cajas de engranajes de rotor principal de bajo ruido que cumplan con estrictos límites de vibración, impulsando la innovación en la microgeometría de dientes helicoidales. La combinación de precios premium y largos ciclos de depósito posiciona los engranajes para aeronaves de ala rotatoria como un centro de beneficios estratégico para los talleres dispuestos a navegar el riguroso cumplimiento de ITAR.

Por Aplicación: Los Sistemas APU Lideran las Aplicaciones de Potencia Crítica

Los ensamblajes de APU representaron el 37,87% de los ingresos de 2024, demostrando su alto valor de reemplazo cuando los eventos de mantenimiento cuestan 400.000 USD por visita al taller y cada unidad alberga engranajes sol, anillo y planetarios que funcionan a 40.000 rpm. Las aerolíneas equiparan la fiabilidad del APU con la eficiencia del tiempo de escala en puerta, lo que las lleva a favorecer a los proveedores que ofrecen conjuntos de engranajes cementados en caja pulidos a Ra ≤ 0,2 µm, extendiendo el tiempo medio entre revisiones. La transición hacia unidades compatibles con SAF revalida aún más los diseños de engranajes para manejar los subproductos de combustión alterados, creando un retraso en los cambios de ingeniería.

Se prevé que los actuadores crezcan un 4,62% anual, impulsados por la ola de electrificación a medida que las unidades electrohidrostáticas integran trenes de engranajes compactos acoplados a motores de corriente continua sin escobillas. Los actuadores de tren de aterrizaje delantero y principal adoptan etapas helicoidales dúplex orientadas a reducir el peso a la mitad en comparación con sus equivalentes hidráulicos, mientras que los dispositivos de spoiler y slat privilegian configuraciones epicíclicas planetarias por su redundancia. Este cambio abre ventanas de diseño para los proveedores capaces de un control estricto de la coaxialidad en portasatélites apilados en carcasas mecanizadas por fabricación aditiva, un palanca de diferenciación emergente.

Por Usuario Final: Dominio del OEM con Impulso del Mercado de Posventa

Los contratos de equipos originales representaron el 73,54% de la participación del mercado de engranajes para aeronaves en 2024, porque los fabricantes de aeronaves establecen acuerdos plurianuales que garantizan plazos de producción a cambio de concesiones de precios. Los proveedores de la Lista de Proveedores Aprobados de Airbus aplican índices de capacidad estadística (CpK ≥ 1,33) en los lotes de tratamiento térmico, impulsando ciclos sostenidos de mejora de capital. Lockheed Martin y Boeing emplean una vigilancia de proveedores similar, por lo que la titularidad proporciona efectos de foso tangibles.

El valor del mercado de posventa, con una CAGR del 4,87%, depende de flotas maduras cuyos cajas de engranajes alcanzan los umbrales de revisión cada 5-7 años. Las organizaciones de MRO como Lufthansa Technik aprovechan las reparaciones aprobadas por DER que combinan planos OEM con criterios de inspección propietarios, reduciendo el costo unitario frente a la fabricación nueva. Los distribuidores independientes almacenan reemplazos estándar de engranajes rectos y cónicos para tipos heredados como el MD-80, generando volumen transaccional por debajo de los 10.000 USD por engranaje, pero acumulándose en ingresos de segmento significativos.

Por Tipo de Engranaje: Los Engranajes Rectos Lideran con Crecimiento de los Helicoidales

Las geometrías rectas capturaron el 31,95% de la participación del mercado de engranajes para aeronaves en 2024, gracias a las operaciones de corte sencillas y la alta capacidad de carga a velocidades moderadas. Las tolerancias AGMA Q8 y superiores son suficientes para muchos roles de actuadores y bombas, lo que permite la producción en lotes en centros de tallado CNC con cambios rápidos de utillaje. Para los engranajes sol de APU, la cementación superficial a 0,6 mm de profundidad de capa y el rectificado de dientes a una tolerancia de flanco de 0,005 mm satisfacen los requisitos de tensión térmica cíclica, manteniendo márgenes robustos.

Se prevé que los diseños helicoidales se expandan un 4,85% hasta 2030, mitigando la vibración y el impacto de flanco a flanco a las velocidades periféricas más altas observadas en cajas de engranajes de ventiladores con engranajes y aeronaves de ala rotatoria. Los proveedores equipados con máquinas de rectificado de cinco ejes logran modificaciones de guía controladas que distribuyen la carga a lo largo del ancho de la cara, amortiguando el ruido característico audible en las modernas cabinas silenciosas. Los engranajes cónicos siguen siendo indispensables para las trayectorias de accionamiento del rotor principal de helicópteros, mientras que los pares de cremallera y piñón sustentan varios actuadores de carril deslizante en puertas de carga y inversores de empuje. Además, las configuraciones planetarias especializadas forman el núcleo de los sistemas de rodaje eléctrico en evaluación por parte de los OEM europeos.

Análisis Geográfico

Asia-Pacífico generó el 32,50% de las ventas de 2024 y registra una CAGR del 5,20%, subrayando el doble papel de la región como centro de fabricación y centro de demanda. Los proveedores de nivel dos de India, beneficiándose de las políticas Make-in-India, aseguran paquetes de mecanizado de cajas de engranajes para el A320neo y las variantes GTF, aprovechando los menores costos laborales combinados con celdas cada vez más automatizadas. Las empresas conjuntas chinas abordan los programas domésticos C919 y ARJ21, aunque la estricta supervisión de la protección de la propiedad intelectual mantiene el diseño crítico de engranajes concentrado entre los licenciantes occidentales.

América del Norte sigue siendo un pilar fundamental debido a la arraigada contratación de defensa y los importantes pedidos pendientes civiles gestionados desde Seattle y Mobile. Los proveedores estadounidenses se centran en conjuntos cónicos espirales de alto valor para aeronaves de ala rotatoria, y muchos operan laboratorios metalúrgicos verticalmente integrados para mantener internamente los procesos controlados por ITAR. Sin embargo, la escasez de mano de obra cualificada infla las estructuras salariales e impulsa la reubicación selectiva a México para operaciones secundarias. Los actores de nicho de Canadá enfatizan los engranajes rectos y helicoidales para aviones regionales y aeronaves de negocios.

El ecosistema europeo se agrupa en torno a Toulouse, Hamburgo y Derby, que suministran engranajes anulares, ejes de transmisión y cajas de engranajes de actuación a los programas de Airbus y Rolls-Royce. Las fricciones aduaneras del Brexit fomentan el doble abastecimiento dentro de las plantas continentales, lo que lleva a transferencias de capacidad a España y Polonia. Oriente Medio es testigo de incipientes programas de compensación vinculados a las compras de flotas de los operadores del Golfo, con énfasis en el ensamblaje más que en la fabricación de engranajes en bruto. La presencia de América del Sur sigue siendo modesta, dominada por el soporte a los aviones Embraer y las operaciones de MRO de helicópteros en Brasil y Argentina.

Panorama Competitivo

El mercado de engranajes para aeronaves alberga una combinación de grupos aeroespaciales diversificados y maquinistas especializados. La adquisición por parte de Warburg Pincus y Berkshire Partners de la división de soluciones con engranajes de Triumph Group por 3.000 millones de USD ejemplifica la confianza del capital privado en los flujos de caja estables derivados de la capacidad de proceso propietaria. Arrow Gear, Precipart y BMT Aerospace se concentran en unidades helicoidales y cónicas de alta precisión bajo acuerdos a largo plazo, suministrando a menudo a múltiples integradores para diluir el riesgo de plataforma.

El liderazgo tecnológico gira en torno al tratamiento térmico avanzado, el modelado de la topografía del diente y los sistemas de inspección en máquina que acortan los ciclos de aceptación del primer artículo. Las ofertas de gemelos digitales agrupan paquetes de sensores con análisis predictivo para desbloquear flujos de ingresos basados en servicios, una estrategia que gana tracción entre los fabricantes de engranajes que buscan contratos de potencia por hora con aerolíneas. La I+D en engranajes principales híbridos de composite diferencia a los primeros adoptantes que se asocian con la academia para registrar patentes sobre métodos de retención con envoltura de carbono.

Los nuevos participantes del sector de forja automotriz, en particular Motherson y Mubea, aprovechan la escala en conformado en frío para cubrir las brechas de suministro de conjuntos de engranajes rectos y cremalleras de menor complejidad. Sin embargo, las certificaciones AS9100, las aprobaciones NADCAP y los prolongados plazos de PPAP protegen a los titulares aeroespaciales de un desplazamiento abrupto. La consolidación avanza de forma selectiva, ejemplificada por la fusión de AGMA con ABMA para formar la Alianza de Fabricantes de Movimiento y Potencia, lo que señala una mayor coordinación de cabildeo entre las empresas de transmisión de potencia.

Líderes de la Industria de Engranajes para Aeronaves

Batom Co., Ltd.

Arrow Gear LLC

Precipart Group Ltd.

Gear Motions, Inc.

Gibbs Gears Precision Engineers Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: El Ministerio de Defensa de India contrató a Hindustan Aeronautics Limited (HAL) para suministrar 156 Helicópteros de Combate Ligero (LCH) Prachand, con 66 unidades para la Fuerza Aérea y 90 para el Ejército. Las entregas abarcarán cinco años, comenzando desde el tercer año. Esta adquisición representa un cambio significativo hacia la fabricación de defensa indígena, con más del 65% de contenido local planificado. El desarrollo de capacidades de combate en alta altitud a través de la producción doméstica indica la creciente autosuficiencia de India en equipos de defensa, lo que potencialmente amplía el mercado para los fabricantes y proveedores locales.

- Febrero de 2025: Warburg Pincus y Berkshire Partners acordaron adquirir TRIUMPH Group, Inc. a través de una entidad de nueva creación. La transacción de 3.000 millones de USD convertirá a TRIUMPH en una empresa de capital privado bajo el control conjunto de ambas firmas de capital privado. Esta adquisición estratégica tiene como objetivo acelerar la expansión de mercado y las capacidades operativas de TRIUMPH en el sector aeroespacial.

Alcance del Informe Global del Mercado de Engranajes para Aeronaves

| Aeronaves de Ala Fija | Aviación Comercial | Fuselaje Estrecho |

| Fuselaje Ancho | ||

| Aviones Regionales | ||

| Aviación Militar | Aviones de Combate | |

| Aeronaves de Transporte | ||

| Aeronaves de Misión Especial | ||

| Otros | ||

| Aviación General | Aviones de Negocios | |

| Aeronaves de Pistón y Turbo | ||

| Aeronaves de Ala Rotatoria | Helicópteros Civiles | |

| Helicópteros Militares | ||

| Unidades de Potencia Auxiliar |

| Actuadores |

| Bombas |

| Compresores de Aire Acondicionado |

| Otras Aplicaciones |

| Fabricante de Equipos Originales (OEM) |

| Posventa |

| Engranaje Recto |

| Engranaje Cónico |

| Engranaje Helicoidal |

| Engranaje de Cremallera y Piñón |

| Otros Engranajes |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Francia | ||

| Alemania | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Israel | ||

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Plataforma | Aeronaves de Ala Fija | Aviación Comercial | Fuselaje Estrecho |

| Fuselaje Ancho | |||

| Aviones Regionales | |||

| Aviación Militar | Aviones de Combate | ||

| Aeronaves de Transporte | |||

| Aeronaves de Misión Especial | |||

| Otros | |||

| Aviación General | Aviones de Negocios | ||

| Aeronaves de Pistón y Turbo | |||

| Aeronaves de Ala Rotatoria | Helicópteros Civiles | ||

| Helicópteros Militares | |||

| Por Aplicación | Unidades de Potencia Auxiliar | ||

| Actuadores | |||

| Bombas | |||

| Compresores de Aire Acondicionado | |||

| Otras Aplicaciones | |||

| Por Usuario Final | Fabricante de Equipos Originales (OEM) | ||

| Posventa | |||

| Por Tipo de Engranaje | Engranaje Recto | ||

| Engranaje Cónico | |||

| Engranaje Helicoidal | |||

| Engranaje de Cremallera y Piñón | |||

| Otros Engranajes | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Francia | |||

| Alemania | |||

| Italia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Israel | |||

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Qué CAGR se pronostica para el mercado de engranajes para aeronaves entre 2025 y 2030?

Se proyecta que el mercado crezca a una CAGR del 4,03%, aumentando de 347,95 millones de USD en 2025 a 423,91 millones de USD en 2030.

¿Qué segmento de plataforma contribuye con más ingresos?

Las aeronaves de ala fija dominan con una participación de mercado del 72,45% en 2024 debido a la sostenida producción de fuselaje estrecho.

¿Por qué los APU son una aplicación clave para los proveedores de engranajes?

Los APU demandan engranajes de alta precisión y alta velocidad, y cada revisión puede costar 400.000 USD, lo que impulsa una demanda de componentes sólida y recurrente.

¿Qué región se está expandiendo más rápidamente?

Asia-Pacífico lidera el crecimiento con una CAGR del 5,20%, impulsada por los ecosistemas de fabricación aeroespacial en expansión de India y China.

¿Cómo influirá la tecnología de gemelos digitales en las ventas del mercado de posventa?

Los análisis predictivos reducen los desmontajes no planificados de cajas de engranajes, fomentando modelos de ingresos basados en servicios y fortaleciendo las asociaciones entre proveedores y operadores.

¿Qué obstáculos restringen la entrada de nuevos competidores en este campo?

Los altos costos de equipos de capital, las rigurosas certificaciones AS9100 y la experiencia avanzada en tratamiento térmico crean formidables barreras de entrada para los nuevos participantes.

Última actualización de la página el: