Tamaño y Participación del Mercado de Fabricación de Piezas Aeroespaciales

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 1.02 Billones de dólares |

| Tamaño del Mercado (2030) | 1.39 Billones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.39% CAGR |

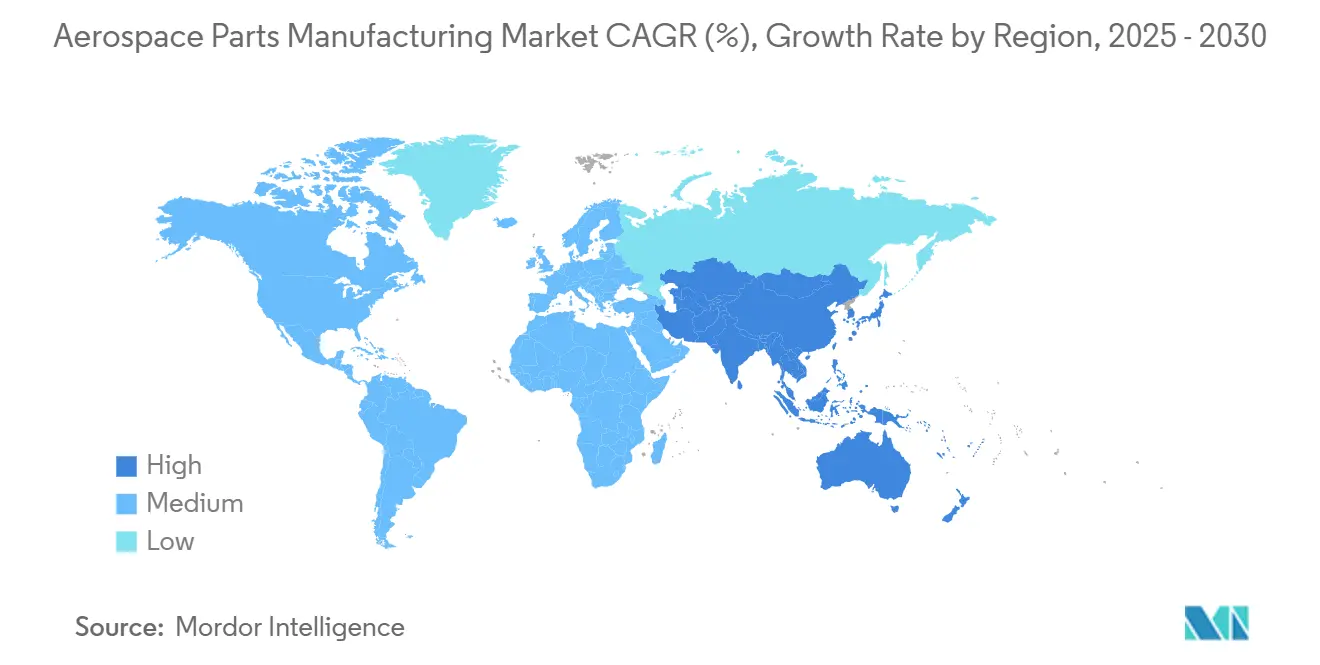

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Fabricación de Piezas Aeroespaciales por Mordor Intelligence

El tamaño del mercado de fabricación de piezas aeroespaciales se situó en USD 1,02 billones en 2025 y se proyecta que alcance USD 1,39 billones en 2030, lo que se traduce en una CAGR del 6,39% durante el período de pronóstico. Los programas de modernización de flotas, el aumento del volumen de pasajeros y la expansión de las adquisiciones de defensa sostienen sólidas carteras de pedidos, mientras que nuevos segmentos como la Movilidad Aérea Avanzada (AAM) añaden impulso incremental. Los motores siguen siendo la categoría de producto más grande, captando el 36,52% de los ingresos de 2024, y los metales y aleaciones dominan el uso de materiales con un 46,23%. La aviación comercial contribuye con casi dos tercios de la demanda, respaldada por carteras de pedidos récord que ayudan a amortiguar las oscilaciones cíclicas. Los Fabricantes de Equipos Originales (OEM) representan más del 70% de las ventas de 2024, pero el mercado posventa está posicionado para un crecimiento resiliente a medida que se intensifica la utilización de aeronaves. A nivel regional, América del Norte lidera por valor, mientras que Asia-Pacífico es la geografía de más rápido crecimiento, lo que refleja la doble atracción de cadenas de suministro maduras y la construcción de capacidad emergente.

Conclusiones Clave del Informe

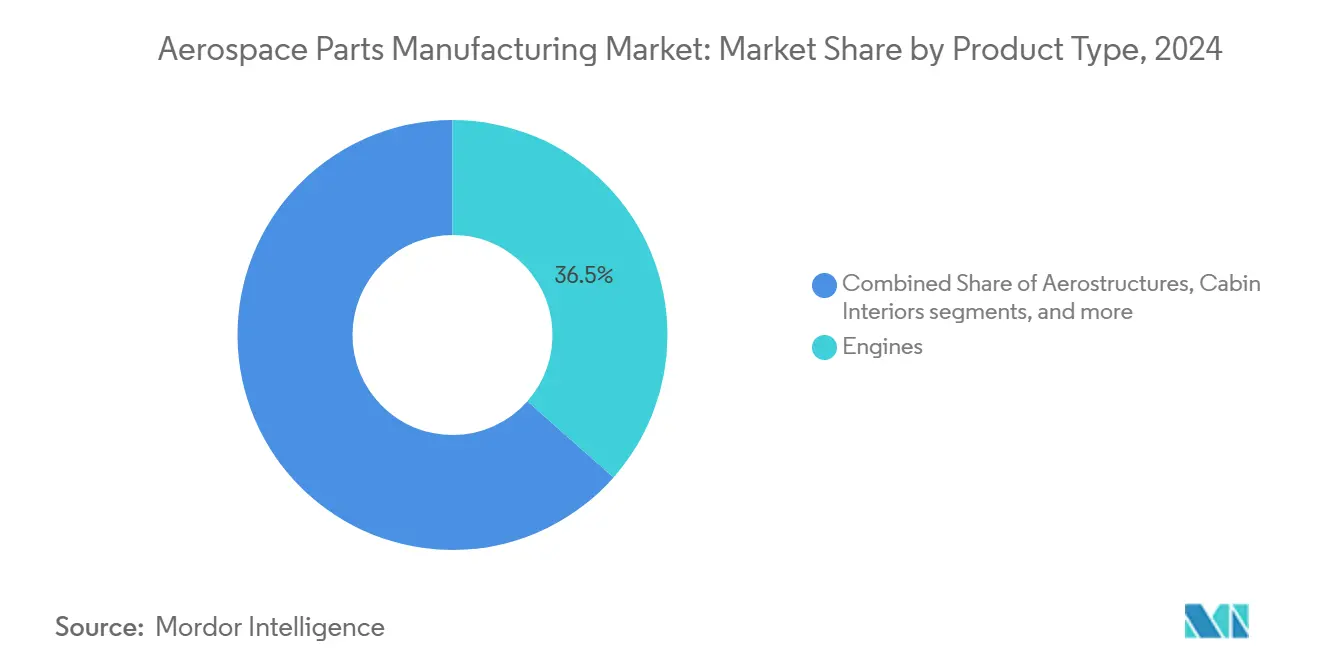

- Por tipo de producto, los motores representaron el 36,52% de la participación del mercado de fabricación de piezas aeroespaciales en 2024, mientras que se prevé que los componentes de aislamiento superen a todas las demás categorías con una CAGR del 7,94% hasta 2030.

- Por material, los metales y aleaciones representaron el 46,23% del tamaño del mercado de fabricación de piezas aeroespaciales en 2024, mientras que las cerámicas avanzadas y los compuestos de matriz cerámica se expandirán a una CAGR del 7,75% durante 2025–2030.

- Por tipo de aeronave, la aviación comercial generó el 63,24% de los ingresos de 2024; se proyecta que la Movilidad Aérea Avanzada crezca a una CAGR del 9,57% hasta 2030.

- Por usuario final, los OEM controlaron el 70,11% de las ventas de 2024 y muestran una perspectiva de CAGR del 6,76% hasta 2030.

- Por geografía, América del Norte contribuyó con el 36,54% del valor de 2024, mientras que se prevé que Asia-Pacífico registre la CAGR regional más rápida del 7,01% durante los próximos cinco años.

Tendencias e Información del Mercado Global de Fabricación de Piezas Aeroespaciales

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento del tráfico mundial de pasajeros aéreos | +1.2% | Global, mayor impacto en Asia-Pacífico y Oriente Medio | Mediano plazo (2–4 años) |

| Esfuerzos de modernización de flotas para mejorar la eficiencia de combustible | +1.8% | América del Norte y Europa, con expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Expansión de los programas globales de adquisición de defensa | +0.9% | Corredores de defensa de América del Norte, Europa y Asia-Pacífico | Mediano plazo (2–4 años) |

| Adopción creciente de materiales ligeros y avanzados | +1.1% | Centros de fabricación globales, concentrados en mercados desarrollados | Largo plazo (≥ 4 años) |

| Establecimiento de centros de fabricación aditiva en cadenas de suministro aeroespaciales | +0.7% | América del Norte, Alemania, Singapur, con presencia emergente en India | Mediano plazo (2–4 años) |

| Incentivos de relocalización cercana para aleaciones críticas | +0.4% | Región USMCA, proveedores adyacentes a la UE | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento del Tráfico Mundial de Pasajeros Aéreos

El tráfico de pasajeros se recuperó con fuerza en 2024 y continúa creciendo en 2025, lo que obliga a las aerolíneas a añadir capacidad y modernizar sus flotas. Airbus entregó 766 aeronaves en 2024 y aún mantiene una cartera de pedidos de EUR 629 mil millones (USD 746,15 mil millones), lo que subraya la visibilidad de la demanda a largo plazo. Mientras tanto, la línea del B737 MAX se estabiliza en 25 unidades por mes, con mayor potencial previsto a medida que se despejan los cuellos de botella en el suministro. Asia-Pacífico sigue siendo el eje del crecimiento incremental, ya que solo China tiene previsto triplicar su flota activa para 2042, una expansión que se extiende a motores, aeroestructuras y sistemas de cabina. La alta utilización también impulsa el mercado posventa, ya que más ciclos se traducen en mayores cargas de trabajo de mantenimiento, reparación y revisión.

Esfuerzos de Modernización de Flotas para Mejorar la Eficiencia de Combustible

Las aerolíneas están retirando fuselajes más antiguos en favor de modelos de nueva generación equipados con motores de alto índice de derivación, compuestos avanzados y arquitecturas más eléctricas. Los compuestos de matriz cerámica en las secciones calientes elevan las temperaturas admisibles y reducen el peso, lo que permite obtener ganancias de eficiencia de dos dígitos sobre las plataformas heredadas.[1]Comentario de GE Aerospace, "Avances en Compuestos de Matriz Cerámica," financialmodelingprep.com Los materiales ligeros, incluidas las cerámicas avanzadas, registran un crecimiento de CAGR del 7,75%, superando al mercado de fabricación de piezas aeroespaciales en general, a medida que los operadores se esfuerzan por reducir el costo por asiento-milla disponible. Alrededor de tres cuartas partes de las flotas comerciales requerirán renovaciones de interiores cada seis o siete años, lo que genera una demanda sostenida de componentes de cabina incluso cuando aumentan las nuevas entregas. Las regulaciones ambientales aceleran aún más los ciclos de reemplazo, ya que las aerolíneas buscan reducir la intensidad de carbono por pasajero.

Expansión de los Programas Globales de Adquisición de Defensa

El aumento de las tensiones geopolíticas ha llevado a los miembros de la OTAN y a varios gobiernos de Asia-Pacífico a incrementar sus gastos en defensa. La cartera de pedidos de CPI Aerostructures se expandió a USD 510 millones, mientras que Astronics reportó un crecimiento trimestral del 41,60% en su línea de aviónica orientada al sector militar. Los programas que abarcan cazas de nueva generación y sistemas aéreos no tripulados impulsan la demanda de estructuras complejas, módulos avanzados de guerra electrónica y materiales resistentes al calor. El canal de defensa actúa como un amortiguador anticíclico, aislando en parte al mercado de fabricación de piezas aeroespaciales de las caídas comerciales. A menudo requiere componentes especializados de alto margen con largos ciclos de vida.

Adopción Creciente de Materiales Ligeros y Avanzados

Los proveedores impulsan la fabricación de compuestos, la fabricación aditiva y las tecnologías de matriz cerámica hacia la producción en serie. Los nuevos materiales de aislamiento abordan requisitos térmicos y acústicos más estrictos en vehículos de Movilidad Aérea Avanzada y fuselajes más eléctricos. TIGHITCO e InsulTech están lanzando revestimientos compatibles con baterías que soportan cargas de calor más elevadas sin penalizaciones de peso. Los OEM también experimentaron con polímeros de base biológica y esquemas de reciclabilidad para alinearse con los mandatos emergentes de economía circular. Estas transiciones aumentan el valor por conjunto de piezas y diversifican los flujos de ingresos alejándose del contenido metálico tradicional.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escalada de los costos de certificación y cumplimiento en programas internacionales | -0.8% | Global, mayor carga en programas multijurisdiccionales | Mediano plazo (2–4 años) |

| Escasez mundial de mano de obra calificada y cargas asociadas de inversión de capital | -1.1% | Principalmente América del Norte y Europa, con presencia emergente en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Volatilidad en el suministro mundial de minerales críticos | -0.9% | Cadenas de suministro globales, con impacto concentrado en regiones dependientes del titanio y las tierras raras | Corto plazo (≤ 2 años) |

| Reducción a largo plazo de la demanda de piezas debido a las tendencias de electrificación de aeronaves | -0.3% | Global, con impacto temprano en la Movilidad Aérea Avanzada y los segmentos de aeronaves regionales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escalada de los Costos de Certificación y Cumplimiento en Programas Internacionales

El camino hacia las aprobaciones de la FAA, la EASA y otros organismos reguladores se está volviendo más largo y costoso. Obtener la autorización de la Parte 21 de la FAA para un ensamblaje complejo puede superar USD 1 millón, mientras que las presentaciones paralelas ante la EASA y Transport Canada multiplican los requisitos de documentación y pruebas. El mayor escrutinio tras recientes incidentes de seguridad ha añadido varios meses a los ciclos de aprobación típicos, un retraso que presiona los flujos de caja de los proveedores más pequeños. Los costos de cumplimiento también pesan sobre la innovación, ya que los nuevos diseños enfrentan un obstáculo de validación cada vez más costoso, lo que podría retrasar el tiempo de comercialización de tecnologías prometedoras.

Escasez Mundial de Mano de Obra Calificada y Cargas Asociadas de Inversión de Capital

Los puestos de mecanizado de precisión, laminado de compuestos e inspección siguen siendo crónicamente insuficientes. Las empresas están invirtiendo en automatización —centros de mecanizado CNC con precios de entre USD 2 millones y USD 5 millones— para compensar, pero tales desembolsos elevan las estructuras de costos fijos y alargan los períodos de recuperación de la inversión. Los cambios demográficos agravan el problema, ya que los técnicos veteranos se jubilan más rápido de lo que las escuelas técnicas pueden reponer la cantera, lo que genera una restricción estructural en el potencial de crecimiento de la industria de fabricación de piezas aeroespaciales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Motores Anclan los Ingresos Mientras los Componentes de Aislamiento se Aceleran

Los motores generaron la mayor parte del tamaño del mercado de fabricación de piezas aeroespaciales, aportando el 36,52% de las ventas de 2024, ya que las aerolíneas y las fuerzas de defensa priorizaron la eficiencia y la fiabilidad de la propulsión. Los altos volúmenes de visitas a talleres y los aumentos de tarifas en los programas de pasillo único respaldan un flujo constante de repuestos, mientras que los conceptos de turbofán de engranajes y ventilador abierto de nueva generación prometen una lista de materiales más rica por unidad. El segmento se beneficia de acuerdos de servicio de varias décadas que aseguran ingresos recurrentes y protegen a los proveedores de los choques de tráfico a corto plazo.

Aunque mucho más pequeños en valor absoluto, los componentes de aislamiento están en camino de alcanzar una CAGR del 7,94%, muy por encima del crecimiento de la industria. La demanda proviene de arquitecturas más eléctricas que generan calor localizado y diseños de movilidad aérea urbana que requieren huellas acústicas reducidas. Jugadores especializados como TIGHITCO han introducido mantas ligeras y resistentes al fuego para compartimentos de baterías y bahías de aviónica. A medida que los organismos reguladores endurecen las normas de ruido en cabina y rendimiento térmico, la participación del mercado de fabricación de piezas aeroespaciales capturada por los proveedores de aislamiento probablemente aumentará.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Material: Los Metales Mantienen el Dominio Mientras las Cerámicas Avanzadas Crecen con Fuerza

El contenido metálico representó el 46,23% de los ingresos de 2024, lo que refleja la ubicuidad del titanio en los motores, la prevalencia del aluminio en las estructuras primarias y los aceros de alta resistencia en los trenes de aterrizaje. Howmet Aerospace reportó USD 3.735 millones en ventas de productos para motores en 2024, lo que ejemplifica la escala en aleaciones forjadas y fundidas con precisión.[2]Relaciones con Inversores de Howmet Aerospace, "Aspectos Destacados del Formulario 10-K 2024," howmetaerospace.com Si bien los metales son indispensables, los proveedores se enfrentan a cuellos de botella en el titanio y a la volatilidad de precios, lo que genera interés en iniciativas de procesamiento regional y reciclaje.

Las cerámicas avanzadas y los compuestos de matriz cerámica exhiben la expansión más rápida con una CAGR del 7,75%, impulsada por la producción en serie de GE Aerospace de cubiertas de turbina y toberas de compuestos de matriz cerámica que permiten temperaturas de operación más elevadas. El tamaño del mercado de fabricación de piezas aeroespaciales atribuido a estos materiales sigue siendo modesto pero crece rápidamente a medida que los equipos de diseño buscan mayores relaciones empuje-peso.

Por Tipo de Aeronave: Lo Comercial Domina, la Movilidad Aérea Avanzada Gana Altitud

La aviación comercial aportó el 63,24% de los ingresos del mercado de fabricación de piezas aeroespaciales de 2024, ya que las aerolíneas restauraron la capacidad y buscaron reducciones en el consumo de combustible. Airbus apunta a 75 unidades de la familia A320 por mes para 2027, mientras que la línea de ensamblaje del B737 MAX se acerca a su cadencia previa a la crisis, lo que refuerza la visibilidad para los proveedores de Nivel 1 y Nivel 2. Aunque más pequeños en términos de unidades, los programas de fuselaje ancho contribuyen con un mayor valor por fuselaje a través de estructuras complejas y contenido de sistemas premium.

La Movilidad Aérea Avanzada registra el mayor crecimiento con una CAGR del 9,57%, lo que refleja una inversión agresiva en prototipos de despegue y aterrizaje vertical eléctrico (eVTOL), aeronaves híbridas regionales y drones de carga. Aunque los volúmenes son embrionarios, el ecosistema naciente demanda propulsión a medida, estructuras ligeras y vías de certificación rápida, áreas donde los proveedores ágiles pueden asegurar ventajas de primer movimiento. Con el tiempo, la participación de la Movilidad Aérea Avanzada en el mercado de fabricación de piezas aeroespaciales está preparada para crecer a medida que converjan los hitos de certificación y la construcción de infraestructura.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Los OEM Dominan la Escala Mientras el Mercado Posventa Garantiza la Resiliencia

Los OEM representaron el 70,11% de los ingresos del mercado en 2024 y se espera que crezcan a una CAGR del 6,76% durante el período de pronóstico, impulsados por calendarios de entrega firmes y aumentos de tarifas en plataformas insignia. Los acuerdos de compra a largo plazo, los modelos de producción de reparto de riesgos y las sustanciales barreras de capital consolidan su posición en la cima del mercado de fabricación de piezas aeroespaciales. La consolidación, ejemplificada por la adquisición pendiente de Spirit AeroSystems por parte de Boeing, favorece la integración vertical, lo que permite un control más estricto de costos y calidad.

Aunque más pequeño, el mercado posventa es un estabilizador de beneficios, con un valor de por vida que a menudo supera los ingresos de la venta original. A medida que aumentan las horas de vuelo globales, las aerolíneas asignan presupuestos más grandes al mantenimiento, la reparación y la revisión. Los proveedores obtienen la Aprobación de Fabricante de Piezas (PMA) para ingresar a nichos competitivos anteriormente bloqueados por piezas propietarias exigidas por los OEM.

Análisis Geográfico

América del Norte representó el 36,54% de los ingresos de 2024, respaldada por Boeing, Lockheed Martin y una densa red de integradores de sistemas concentrados en Washington, California y el Sureste.[3]PitchBook Data, "Perfil de la Empresa Boeing 2025," pitchbook.com La emergencia de México como un centro de relocalización cercana competitivo en costos profundiza la autosuficiencia regional, complementando los beneficios comerciales del USMCA y acortando los circuitos logísticos. El gasto de capital sigue siendo sólido, ejemplificado por el programa de USD 321 millones de Howmet Aerospace para expandir la producción de aleaciones de alta temperatura. Los marcos de certificación de la FAA y las regulaciones ITAR configuran la complejidad del flujo de trabajo y fomentan una cultura madura de garantía de calidad que sostiene la competitividad exportadora.

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 7,01%, anclada por la ambición de China de triplicar su flota para 2042 y el impulso político de India para localizar la fabricación aeroespacial. El ecosistema de mantenimiento, reparación y revisión de alto valor de Singapur y la experiencia en componentes de Corea del Sur añaden profundidad, mientras que las naciones del Sudeste Asiático atraen a proveedores de Nivel 3 con incentivos fiscales. Los campeones nacionales como AVIC y Hindustan Aeronautics absorben transferencias de tecnología y replican procesos de mejores prácticas, impulsando gradualmente el contenido regional en las cadenas de suministro globales. La escasez de talento y la evolución de las alineaciones regulatorias siguen siendo obstáculos de ejecución.

Europa mantiene un peso significativo a través de Airbus y una serie de casas especializadas: Safran en motores, Rolls-Royce en propulsión y Diehl en interiores. Solo Airbus entregó EUR 69,2 mil millones (USD 82,10 mil millones) en ingresos de 2024 y está escalando la producción del A320 a 75 unidades mensuales. Los mandatos ambientales de la EASA impulsan la innovación en materiales y los análisis del ciclo de vida, mientras que el Brexit remodela los protocolos comerciales entre el Reino Unido y los proveedores continentales. Oriente Medio y África muestran fortaleza selectiva, especialmente en las adiciones de flotas de aerolíneas del Golfo y las empresas de mantenimiento, reparación y revisión asociadas, aunque las incertidumbres políticas y fiscales moderan una adopción más amplia.

Panorama Competitivo

La intensidad competitiva en el mercado de fabricación de piezas aeroespaciales está fragmentada y en aumento debido a la consolidación en la cima y la especialización entre los actores más pequeños. RTX Corporation, Safran y GE Aerospace continúan invirtiendo fuertemente en compuestos de matriz cerámica, fabricación aditiva e iniciativas de hilo digital para defender sus ventajas tecnológicas.

Los proveedores de Nivel 1 aprovechan su tamaño para negociar acuerdos a largo plazo, mientras que las empresas de Nivel 2 y Nivel 3 se diferencian a través de capacidades de nicho, como recubrimientos de alta temperatura o mecanizado complejo. Howmet Aerospace reservó USD 975 millones en despliegue de capital en 2024, financiando proyectos de automatización complementarios y recompras de acciones que refuerzan su flexibilidad de balance. Al mismo tiempo, los nuevos participantes se centran en la Movilidad Aérea Avanzada, la propulsión de hidrógeno y los compuestos reciclables, con el objetivo de interrumpir a los titulares con ciclos de desarrollo ágiles.

Los obstáculos de certificación actúan como barreras de entrada, favoreciendo a las organizaciones que poseen sistemas de calidad establecidos y solidez financiera. La digitalización es otro campo de batalla; los proveedores ricos en datos que ofrecen información de mantenimiento predictivo o servicios integrados de diseño para la fabricabilidad a menudo aseguran el estatus de proveedor preferido. Las tendencias de regionalización configuran aún más el mapa competitivo, ya que los OEM fomentan el contenido local para mitigar el riesgo comercial y logístico, abriendo puertas a los campeones nacionales en Asia-Pacífico y América del Sur.

Líderes de la Industria de Fabricación de Piezas Aeroespaciales

RTX Corporation

Honeywell International Inc.

Rolls-Royce Holdings plc

GE Aerospace (General Electric Company)

Safran SA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Dassault Aviation y Tata Advanced Systems Limited firmaron cuatro Acuerdos de Transferencia de Producción para la fabricación de fuselajes del avión de combate Rafale en India. Este acuerdo fortalece las capacidades de fabricación aeroespacial de India y mejora su posición en las cadenas de suministro globales.

- Abril de 2025: Cyient DLM amplió su asociación estratégica con Deutsche Aircraft para diseñar, desarrollar y fabricar el Sistema de Gestión de Cabina (CMS) para el D328eco, un avión turbohélice regional de 40 asientos.

- Marzo de 2025: La Fuerza Aérea de los Estados Unidos otorgó a GE Aerospace un contrato de entrega indefinida/cantidad indefinida (IDIQ) por valor de USD 5 mil millones para apoyar las ventas militares extranjeras (FMS) de motores F110-GE-129 para aeronaves F-15 y F-16 operadas por naciones aliadas a nivel mundial.

Alcance del Informe Global del Mercado de Fabricación de Piezas Aeroespaciales

| Motores |

| Aeroestructuras |

| Interiores de Cabina |

| Equipos de Soporte |

| Aviónica |

| Componentes de Aislamiento |

| Metales y Aleaciones |

| Compuestos |

| Plásticos y Polímeros |

| Cerámicas Avanzadas y Compuestos de Matriz Cerámica (CMC) |

| Aviación Comercial |

| Aviación Militar |

| Aviación General |

| Sistemas Aéreos No Tripulados (UAS) |

| Movilidad Aérea Avanzada (AAM) |

| Fabricante de Equipos Originales (OEM) |

| Mercado Posventa |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Francia | ||

| Alemania | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Tipo de Producto | Motores | ||

| Aeroestructuras | |||

| Interiores de Cabina | |||

| Equipos de Soporte | |||

| Aviónica | |||

| Componentes de Aislamiento | |||

| Por Material | Metales y Aleaciones | ||

| Compuestos | |||

| Plásticos y Polímeros | |||

| Cerámicas Avanzadas y Compuestos de Matriz Cerámica (CMC) | |||

| Por Tipo de Aeronave | Aviación Comercial | ||

| Aviación Militar | |||

| Aviación General | |||

| Sistemas Aéreos No Tripulados (UAS) | |||

| Movilidad Aérea Avanzada (AAM) | |||

| Por Usuario Final | Fabricante de Equipos Originales (OEM) | ||

| Mercado Posventa | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Francia | |||

| Alemania | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de fabricación de piezas aeroespaciales en 2025?

El tamaño del mercado de fabricación de piezas aeroespaciales es de USD 1,02 billones en 2025 y se proyecta que alcance USD 1,39 billones en 2030, lo que se traduce en una CAGR del 6,39% durante el período de pronóstico.

¿Qué categoría de producto genera más ingresos?

Los motores lideran con el 36,52% de las ventas de 2024, beneficiándose tanto de la demanda de nuevas construcciones como del mercado posventa.

¿Qué región está creciendo más rápido?

Asia-Pacífico exhibe una perspectiva de CAGR del 7,01%, impulsada por la expansión de las flotas de China e India y el aumento de la fabricación local.

¿Qué segmento de materiales se está expandiendo más rápidamente?

Se proyecta que las cerámicas avanzadas y los compuestos de matriz cerámica crezcan a una CAGR del 7,75%, ya que los OEM buscan mayor capacidad de temperatura y ahorro de peso.

¿Cómo está afectando la consolidación a los proveedores?

Las adquisiciones estratégicas, como la compra de Spirit AeroSystems por parte de Boeing, señalan una integración vertical más profunda, elevando el listón competitivo para las empresas más pequeñas.

¿Cuál es la mayor restricción para el crecimiento del mercado?

La escasez de mano de obra calificada, combinada con el aumento de los costos de certificación, son los principales vientos en contra que limitan la expansión de la capacidad.

Última actualización de la página el: