Tamaño y Participación del Mercado de Conectores Aeroespaciales y de Defensa

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 4.33 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.55 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.13% CAGR |

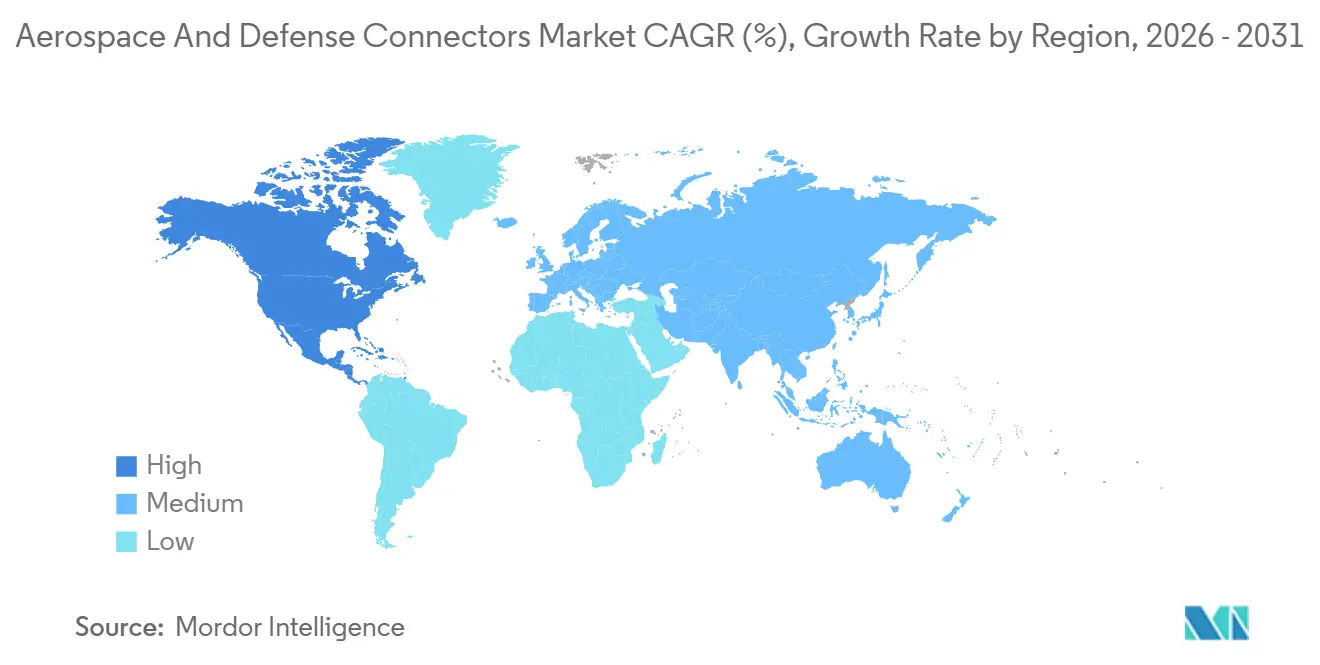

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Conectores Aeroespaciales y de Defensa por Mordor Intelligence

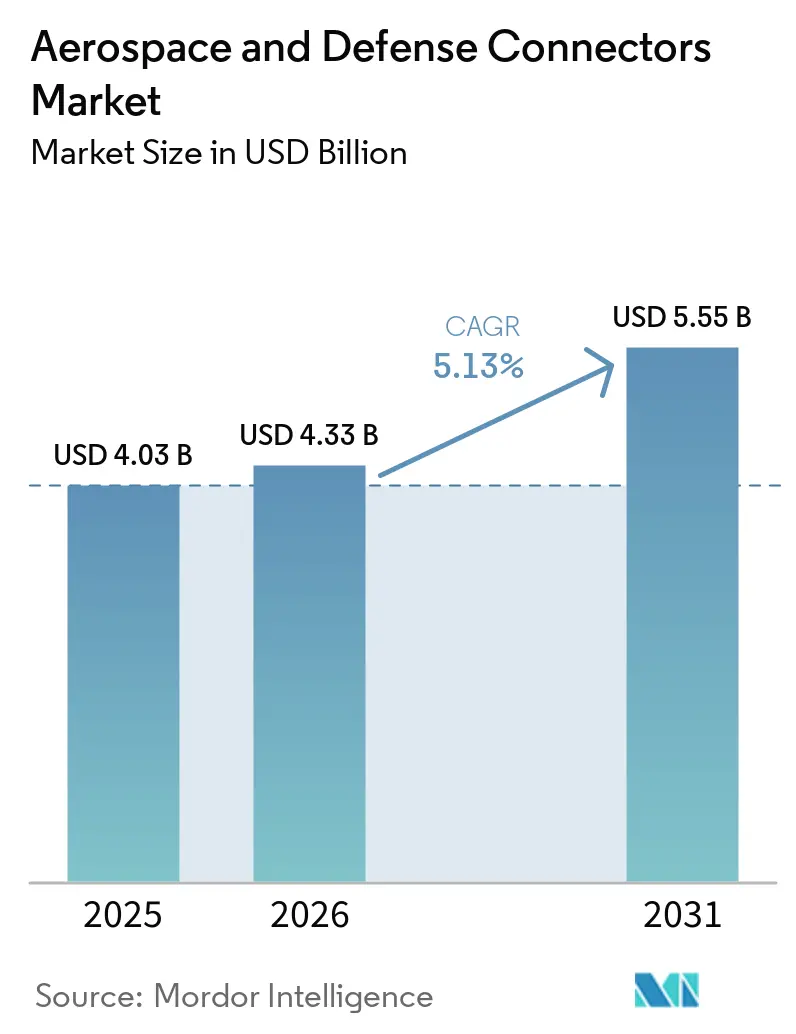

Se espera que el mercado de conectores aeroespaciales y de defensa crezca de USD 4,03 mil millones en 2025 a USD 4,33 mil millones en 2026 y alcance USD 5,55 mil millones en 2031, a una CAGR del 5,13% durante 2026-2031. La inversión persistente en aviónica preparada para 6G, la electrificación de plataformas de defensa y las arquitecturas de ciberseguridad por diseño sostienen el impulso del gasto en el mercado de conectores aeroespaciales y de defensa. La tecnología de fibra óptica mantiene su liderazgo en demanda al proteger los flujos de datos de misión crítica de las interferencias electromagnéticas, mientras que las soluciones híbridas miniaturizadas aprovechan la rápida digitalización de los activos militares y espaciales. Los ciclos de adquisición regionales permanecen sincronizados con los elevados gastos de defensa, particularmente en los EE. UU., Japón y la UE, mientras que la recuperación de la aviación comercial apoya aún más los envíos de conectores. Al mismo tiempo, las carcasas fabricadas de forma aditiva y los modelos de producción de hilo digital acortan los plazos de diseño a calificación, lo que permite a los proveedores satisfacer los requisitos justo a tiempo de las plataformas recién lanzadas.

Conclusiones Clave del Informe

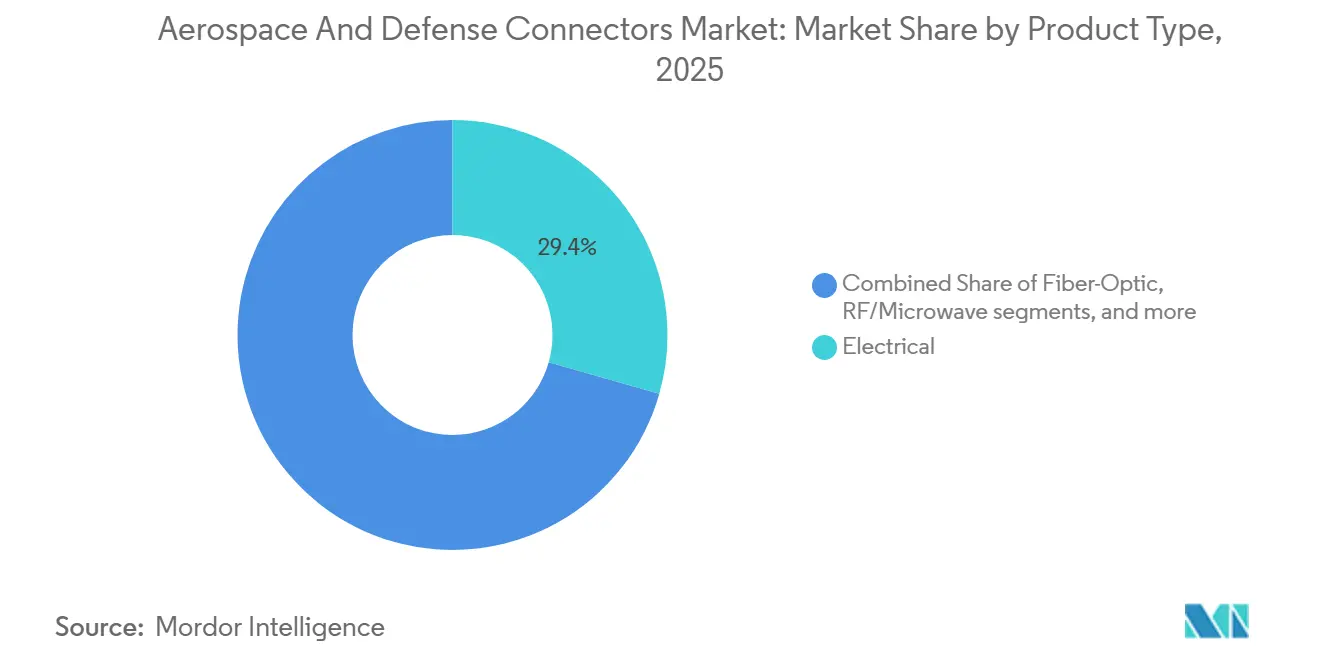

- Por tipo de producto, las soluciones eléctricas lideraron el mercado de conectores aeroespaciales y de defensa con una participación del 29,40% en 2025, mientras que se proyecta que la fibra óptica crezca a una CAGR del 5,55% hasta 2031.

- Por forma del conector, los productos circulares representaron el 45,46% de los ingresos en 2025; se proyecta que los diseños nano/micro-miniatura crezcan a una CAGR del 5,99% hasta 2031.

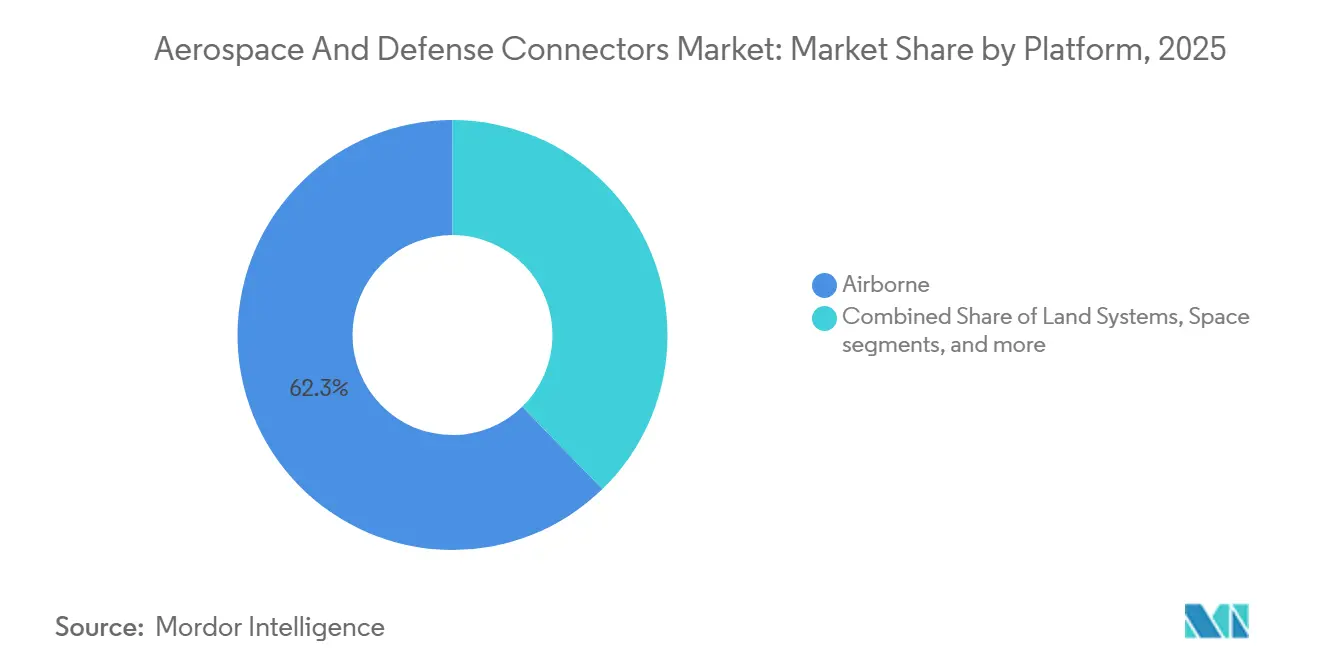

- Por plataforma, los sistemas aerotransportados representaron el 62,28% del tamaño del mercado de conectores aeroespaciales y de defensa en 2025, mientras que se prevé que las aplicaciones espaciales se expandan a una CAGR del 20,34% hasta 2031.

- Por usuario final, la producción OEM representó el 56,80% de los ingresos de 2025 y se prevé que crezca a una CAGR del 5,68% hasta 2031.

- Por geografía, Asia-Pacífico representó el 31,76% de la participación de mercado en 2025, mientras que se proyecta que América del Norte crezca a una CAGR del 5,35% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Conectores Aeroespaciales y de Defensa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Constelaciones de satélites en órbita baja que impulsan la demanda de nanoconectores | +2.10% | Global, concentrado en los programas espaciales de EE. UU., UE y China | Mediano plazo (2-4 años) |

| Crecimiento de pedidos de enlaces de aviónica de alto ancho de banda preparados para 6G | +1.80% | Global (adopción temprana en América del Norte y UE) | Mediano plazo (2-4 años) |

| Electrificación de plataformas de defensa (e-Propulsión, e-APU) | +1.50% | América del Norte y UE como núcleo, expansión hacia APAC | Largo plazo (≥ 4 años) |

| Ciberseguridad por diseño obligatoria para conectores de misión crítica | +1.20% | Global, impulsado por el CMMC del Departamento de Defensa de EE. UU. | Corto plazo (≤ 2 años) |

| Las carcasas metálicas fabricadas de forma aditiva reducen los plazos de entrega | +0.90% | Centros de fabricación de América del Norte y UE | Corto plazo (≤ 2 años) |

| Centros de creación rápida de prototipos dentro de los principales OEM (integración de hilo digital) | +0.70% | Global, concentrado en los principales OEM aeroespaciales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Los Enlaces de Aviónica de Alto Ancho de Banda Preparados para 6G Impulsan la Conectividad de Nueva Generación

La transición a la aviónica 6G requiere especificaciones de conectores que atiendan las frecuencias de onda milimétrica de banda D, exigiendo una pérdida de inserción ultrabaja y estabilidad de fase.[1]Instituto de Ingenieros Eléctricos y Electrónicos, "Aplicaciones de Banda D para Aviónica 6G," ieee.org Los ejércitos ahora solicitan arquitecturas sin contacto para servir a los radares de matriz en fase y las cargas útiles de guerra electrónica que no pueden tolerar la degradación de la señal. Las operaciones multidominio aumentan las cargas de fusión de datos en tiempo real, impulsando la demanda de redes troncales ópticas de alta densidad en el mercado de conectores aeroespaciales y de defensa. La adopción temprana comenzó en los EE. UU. y varios programas europeos, y los principales actores asiáticos siguieron a medida que el desarrollo de cazas de nueva generación se aceleró. Los mandatos de ciberseguridad CMMC 2.0 añaden requisitos de cifrado y evidencia de manipulación a cada interconexión, diferenciando a los proveedores capaces de integrar hardware de seguridad en huellas estándar. A mediano plazo, las especificaciones de aviónica 6G se extenderán a las flotas de transporte y aviones cisterna, sosteniendo la demanda de reemplazo de larga cola dentro del mercado de conectores aeroespaciales y de defensa.

La Electrificación de Plataformas de Defensa Acelera la Adopción de Conectores de Alta Potencia

Las iniciativas de propulsión híbrida y totalmente eléctrica en aeronaves de ala rotatoria, vehículos de combate no tripulados y plataformas navales crean una demanda constante de interconexiones de alta potencia que manejan niveles elevados de voltaje y corriente sin fuga térmica. Estos conectores también deben salvaguardar la compatibilidad electromagnética dentro de las bahías de aviónica densamente empaquetadas.[2]Marina de los EE. UU., "Hoja de Ruta de Electrificación para el Futuro Vuelo Vertical," usnavy.mil Los integradores europeos y norteamericanos ya han migrado los actuadores secundarios de control de vuelo de sistemas hidráulicos a eléctricos, y programas como el FLRAA incorporan sistemas de accionamiento eléctrico como arquitectura de referencia. A medida que los ciclos de adquisición abarcan décadas, la demanda acumulada se acumula a medida que los lotes de producción sucesivos requieren conectores calificados idénticos, reforzando el volumen a largo plazo en el mercado de conectores aeroespaciales y de defensa.

Los Mandatos de Ciberseguridad por Diseño Reconfiguran la Arquitectura de los Conectores

Los conectores deben incorporar trazabilidad serializada, sellos a prueba de manipulaciones y chips de autenticación segura integrados que disuadan la suplantación de identidad. Los proveedores sin una infraestructura de garantía de información certificada se enfrentan a la descalificación, lo que restringe la oferta y eleva las barreras de entrada. Las empresas que cumplen tempranamente, como Stress Aerospace, aseguraron compromisos plurianuales, lo que señala una ventaja de ser el primero en actuar. Por lo tanto, el mercado de conectores aeroespaciales y de defensa recompensa las inversiones de capital en preparación para auditorías cibernéticas e impulsa la consolidación a medida que los proveedores más pequeños se retiran.

El Crecimiento de las Constelaciones de Satélites Impulsa la Innovación en Nanoconectores

El auge de las constelaciones en órbita terrestre baja (LEO) requiere miles de nanoconectores endurecidos contra la radiación por vehículo de lanzamiento, lo que magnifica el potencial de volumen. Para misiones de varios años, estos dispositivos subminiatura deben soportar ciclos térmicos rápidos, vibración y vacío. Los lanzadores comerciales de EE. UU., Europa y China han priorizado huellas de zócalo estándar que simplifican las líneas de ensamblaje de alto rendimiento. Los proveedores que ubican instalaciones de creación rápida de prototipos cerca de los principales centros espaciales cumplen con los agresivos calendarios de congelación de diseño y aseguran victorias de diseño tempranas, fortaleciendo así su posición a largo plazo dentro del mercado de conectores aeroespaciales y de defensa.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Fallas crónicas de bigotes de estaño y corrosión por rozamiento en zonas de vibración | -0.80% | Global (plataformas militares de alta vibración) | Corto plazo (≤ 2 años) |

| La prohibición de "PFHxS" de la UE limita el suministro de sellantes de fluoropolímero | -0.60% | Núcleo de la UE, impacto global indirecto | Mediano plazo (2-4 años) |

| Escasez de operadores de engarzado cualificados en depósitos de MRO | -0.40% | Global, concentrado en mercados aeroespaciales maduros | Mediano plazo (2-4 años) |

| El creciente riesgo de robo de propiedad intelectual disuade el intercambio abierto de diseños de referencia | -0.30% | Global, afectando particularmente la transferencia de tecnología entre EE. UU. y China | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Las Fallas por Bigotes de Estaño y Corrosión por Rozamiento Limitan la Fiabilidad

Las regulaciones de soldadura sin plomo llevaron a acabados superficiales ricos en estaño que pueden generar bigotes conductores de hasta 10 milímetros de longitud, cortocircuitando los contactos adyacentes en las carcasas ajustadas MIL-DTL-38999. Los entornos de helicópteros y cazas magnifican la corrosión por rozamiento, degradando las superficies de acoplamiento y la continuidad eléctrica. Los depósitos de mantenimiento reportan tasas de reemplazo más altas y tiempos de inactividad de aeronaves prolongados, ejerciendo presión inmediata sobre las métricas de disponibilidad. Los nuevos recubrimientos de níquel-fósforo y oro-cobalto son prometedores, pero la calificación de defensa puede tardar más de tres años, retrasando la disponibilidad en campo. El mercado de conectores aeroespaciales y de defensa, por lo tanto, se enfrenta a costos de calidad elevados hasta que los acabados alternativos maduren.

Las Restricciones de Fluoropolímeros de la UE Interrumpen las Soluciones de Sellado

La Agencia Europea de Sustancias y Mezclas Químicas ha añadido el PFHxS a su lista de sustancias restringidas, limitando el uso de sellantes de fluoropolímero integrales en los conectores de sistemas de combustible.[3]Agencia Europea de Sustancias y Mezclas Químicas, "Propuesta de Restricción de PFHxS en virtud del REACH," echa.europa.eu Los proveedores deben rediseñar los aros de goma y las juntas tóricas utilizando materiales alternativos para mantener la resistencia al combustible en ciclos de temperatura de -65 °C a +200 °C. Los compuestos de reemplazo requieren una validación costosa, mientras que los programas de EE. UU. que comparten números de pieza estándar también se enfrentan a rediseños para evitar listas de materiales duales. La ventana de certificación de dos a cuatro años paraliza los lanzamientos de productos, actuando como un lastre a mediano plazo en el mercado de conectores aeroespaciales y de defensa.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Innovaciones de Alta Velocidad Impulsan el Rápido Crecimiento de la Tecnología de Fibra Óptica

El segmento eléctrico mantuvo la mayor participación en 2025, con un 29,40%. Los conectores eléctricos en el sector aeroespacial y de defensa están estrechamente vinculados al cambio hacia arquitecturas eléctricas de alta potencia, particularmente en aeronaves militares y sistemas navales. Plataformas como el F-35 Lightning II y el B-21 Raider dependen cada vez más de subsistemas accionados eléctricamente, incluidos actuadores electromecánicos, sistemas de radar avanzados y unidades de procesamiento a bordo. Estas plataformas operan con arquitecturas de 270 VCC y las emergentes de 540 VCC, reemplazando los sistemas hidráulicos tradicionales para mejorar la eficiencia y la supervivencia. Los conectores de fibra óptica crecerán a la CAGR más rápida del 5,55% hasta 2031, impulsados por su inmunidad a las interferencias electromagnéticas y las velocidades de bus de datos crecientes que superan los límites del cobre. Este liderazgo perdura a medida que las plataformas integran la fusión de sensores, las redes seguras y las transmisiones de video en tiempo real que sobrecargan el cableado heredado.

Las soluciones de cobre heredadas aún son adecuadas para la telemetría de baja velocidad y los controles de seguridad críticos, particularmente en aeronaves de ala rotatoria, donde la familiaridad con el mantenimiento sustenta la adquisición. Las familias de RF/microondas soportan radares de matriz en fase debido a las tolerancias precisas de coincidencia de fase, mientras que las unidades de alta potencia/HVCC satisfacen los buses de e-propulsión de 800 voltios. Los proveedores que combinan contactos de compuesto de matriz metálica con insertos dieléctricos avanzados logran menor peso y mayor densidad de corriente, capturando actualizaciones de modernización en flotas envejecidas. En conjunto, estas líneas de productos sustentan el diverso rendimiento exigido por el mercado de conectores aeroespaciales y de defensa.

Por Forma del Conector: Las Soluciones Circulares Lideran a Pesar del Impulso hacia la Miniaturización

Los conectores circulares aseguraron una participación del 45,46% en 2025, impulsados principalmente por las variantes MIL-DTL-38999, que siguen siendo la interfaz de facto en aeronaves de ala fija, aeronaves de ala rotatoria y vehículos blindados. Su acoplamiento de bayoneta y sellado ambiental superan a las alternativas durante las pruebas de niebla salina y vibración. Sin embargo, los paquetes nano/micro-miniatura son los de más rápido crecimiento, con una CAGR del 5,99%, ya que los constructores de satélites comprimen la electrónica en factores de forma cada vez más pequeños. Por lo tanto, el mercado de conectores aeroespaciales y de defensa equilibra la estandarización heredada con una miniaturización agresiva.

Las soluciones rectangulares dominan las unidades reemplazables en línea de aviónica, donde la densidad del panel es una consideración primordial. Los conectores de placa a placa en mezzanine complementan la electrónica modular, facilitando ciclos de actualización rápidos. La fabricación aditiva permite la creación de carcasas de una sola pieza que integran alivio de tensión y disipadores de calor, reduciendo así el número de piezas. A medida que el diseño de hilo digital prolifera, los ingenieros modelan el flujo de aire del conector y el rendimiento de la compatibilidad electromagnética desde el principio, minimizando los costos de rediseño en etapas tardías dentro del mercado de conectores aeroespaciales y de defensa.

Por Plataforma: El Liderazgo Aerotransportado es Desafiado por la Expansión Espacial

Los programas aerotransportados generaron el 62,28% de las ventas de 2025, reflejando tanto el sostenimiento de la flota heredada como la introducción de nuevos cazas, aviones cisterna y aviones de entrenamiento en producción. Sin embargo, los sistemas espaciales marcan la trayectoria más alta con una CAGR del 20,34% debido al ritmo de lanzamiento de las mega-constelaciones, que demanda miles de nanoconectores por vehículo. Los enlaces de datos eléctricos, ópticos y de alta velocidad deben soportar la radiación y los extremos térmicos de los ciclos orbitales repetidos, impulsando la necesidad de una nueva ciencia de materiales.

Los vehículos terrestres mantienen una participación estable a través de la adopción de la modernización de vehículos con ruedas y orugas, enfatizando carcasas circulares robustas con mitigación de impactos y polvo. Las plataformas navales y submarinas requieren sellado hermético contra la entrada de agua salada; las carcasas de acero inoxidable y titanio dominan aquí. En todos los dominios, los sistemas no tripulados proliferan sensores y nodos de computación en el borde, aumentando los recuentos acumulados de conectores dentro del mercado de conectores aeroespaciales y de defensa.

Por Usuario Final: La Producción OEM Impulsa el Crecimiento del Mercado

Las líneas OEM representaron el 56,80% de los ingresos de 2025 y se espera que crezcan a una CAGR del 5,68% durante el período de pronóstico, lo que subraya la ventaja de diseño integrado de los proveedores alineados con el desarrollo de plataformas desde la fase conceptual. Las listas de piezas certificadas rara vez cambian después de la calificación, lo que genera ingresos a largo plazo. Los segmentos de posventa y MRO crecen más lentamente, obstaculizados por la escasez de técnicos y los prolongados intervalos de mantenimiento. Los fabricantes que ofrecen conectores sin herramientas, con llave o de autodiagnóstico reducen las dependencias de habilidades y pueden capturar una participación significativa del gasto en modernización, reforzando así la continuidad dentro del mercado de conectores aeroespaciales y de defensa.

Análisis Geográfico

Asia-Pacífico representó el 31,76% del mercado en 2025. Este dominio puede atribuirse al rápido crecimiento de los sectores de aviación y defensa en naciones como China, India y Japón. Iniciativas como el KF-21 de Corea del Sur y el programa cibernético REDSPICE de Australia han intensificado la demanda de enlaces ópticos seguros. Si bien la iniciativa Fabricado en India promueve la producción local, las brechas tecnológicas persistentes continúan impulsando la dependencia de las importaciones de proveedores occidentales. Además, las colaboraciones regionales, particularmente a través de las compensaciones de la ASEAN, facilitan el ensamblaje local de diseños extranjeros. Esta estrategia no solo incorpora prácticas de doble abastecimiento, sino que también estabiliza la cadena de suministro en el mercado de conectores aeroespaciales y de defensa.

América del Norte, impulsada por su madura base industrial, sus prominentes empresas principales de defensa y un aumento en la producción comercial, está preparada para crecer a una CAGR del 5,35%. El mercado de conectores aeroespaciales y de defensa de la región está cosechando beneficios de las aceleraciones de programas como el KC-46A, el B-21 y el CH-53K, cada uno integrando cientos de números de pieza calificados. Con los EE. UU. aplicando el CMMC, los proveedores nacionales obtienen certificaciones tempranas, reduciendo los plazos de adquisición. Canadá sobresale en el mecanizado de precisión y el ensamblaje de arneses, mientras que las maquiladoras de México fabrican insertos moldeados y subconjuntos de contactos, fluyendo sin problemas hacia el norte a través de los canales del T-MEC. Estas colaboraciones transfronterizas refuerzan la resiliencia, todo mientras se mantiene un estricto cumplimiento cibernético.

Europa aumenta las adquisiciones en línea con los objetivos de la OTAN, liderada por el fondo Sondervermögen de Alemania de EUR 100 mil millones (USD 117,89 mil millones) para aeronaves de alto valor y baterías de defensa aérea. Francia, Italia y Suecia están persiguiendo asociaciones de cazas de nueva generación que estipulan cadenas de suministro europeas. Las normas REACH y PFAS están impulsando la adopción de elastómeros y recubrimientos alternativos, forzando rediseños que ralentizan temporalmente las entregas de conectores. Sin embargo, una vez que los materiales de reemplazo obtengan la aprobación EN-9100, los integradores europeos recuperarán el ritmo de los calendarios. Las compras de unidades Abrams e HIMARS por parte de los estados de Europa del Este impulsan la colaboración transatlántica entre EE. UU. y la UE, distribuyendo la producción de conectores en ambos continentes para garantizar la seguridad del suministro.

Panorama Competitivo

El mercado de conectores aeroespaciales y de defensa sigue siendo moderadamente concentrado. TE Connectivity Corporation, Amphenol Corporation e ITT Inc. aprovechan las líneas de fabricación de contactos, recubrimiento y sobremoldeo integradas verticalmente para garantizar el control de la calidad y los plazos de entrega. La adquisición de AirBorn por parte de Molex en diciembre de 2024 añadió ensamblajes de fibra MIL-SPEC y capacidad de plano posterior de alta velocidad, lo que señala un giro estratégico hacia los dominios de defensa de alta fiabilidad. Smiths Interconnect introdujo contactos a base de cerámica para márgenes de temperatura elevados, ampliando la exposición a aplicaciones hipersónicas y de bahía de motor.

Las empresas de nivel medio, como Radiall y Fischer Connectors, explotan la especialización en nichos de terminaciones ópticas en entornos hostiles, mientras que Glenair mantiene su fortaleza en circulares de desconexión rápida para sistemas de soldados desmontados. Las inversiones de Collins Aerospace en fabricación aditiva permiten una respuesta ágil de carcasas personalizadas, diferenciándola de los competidores que solo ofrecen catálogos. El cumplimiento de la ciberseguridad surgió como un foso crítico una vez que las auditorías CMMC se volvieron obligatorias a finales de 2024; la acreditación de Nivel 2 de Stress Aerospace la posicionó favorablemente para programas clasificados. Como lo ilustra la multa de USD 5,8 millones de TE Connectivity, los incumplimientos del control de exportaciones subrayan el riesgo regulatorio y refuerzan la prima sobre los sólidos programas de cumplimiento del comercio.

Los pequeños innovadores empujan los límites de la miniaturización, pero los crecientes costos de calificación y la escasez de mano de obra cualificada fomentan los acuerdos de licencia con los grandes actores establecidos. Es probable que la consolidación continúe a medida que los principales contratistas insisten en proveedores financieramente estables capaces de un sostenimiento de varias décadas, configurando un mercado progresivamente más ajustado para los conectores aeroespaciales y de defensa.

Líderes de la Industria de Conectores Aeroespaciales y de Defensa

Amphenol Corporation

Eaton Corporation plc

TE Connectivity plc

Molex, LLC (Koch, Inc.)

ITT Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: Molex, LLC, completó la adquisición de Smiths Interconnect, una subsidiaria del Smiths Group plc con sede en el Reino Unido. Esta adquisición representa un paso significativo en la estrategia de Molex para avanzar en tecnología que da forma al futuro y mejora vidas. Smiths Interconnect añade una amplia cartera de productos y capacidades complementarias, incluidos conectores personalizados robustecidos, contactos, componentes de RF y transceptores ópticos diseñados para entornos hostiles.

- Octubre de 2025: ITT Inc. presentó sus últimas tecnologías aeroespaciales y de defensa en la Reunión y Exposición Anual AUSA 2025 en Washington, D.C. La empresa introdujo el Ultra-High-Density C5 Warrior, una solución de conector de desconexión resistente que ofrece velocidades de datos superiores a 10 Gbps. Este producto está alojado en el paquete sellado más pequeño de la industria, diseñado para soportar impactos y vibraciones extremas.

- Julio de 2025: Rosenberger Hochfrequenztechnik GmbH & Co. KG introdujo sus nuevos conectores EBM®. Estos conectores están diseñados para mejorar la fiabilidad, la durabilidad y la facilidad de uso, atendiendo la creciente demanda de transmisión de datos de alta velocidad y bajo mantenimiento en entornos desafiantes.

Alcance del Informe del Mercado Global de Conectores Aeroespaciales y de Defensa

Los conectores aeroespaciales y de defensa, diseñados para aeronaves, naves espaciales y sistemas militares, sobresalen en entornos hostiles. Estos conectores eléctricos especializados transmiten energía, señales, datos, fibra óptica y sistemas de RF, todo mientras soportan condiciones extremas: desde vibraciones y fluctuaciones de temperatura hasta humedad, polvo, presión e interferencias electromagnéticas.

El mercado de conectores aeroespaciales y de defensa está segmentado por tipo de producto, forma del conector, plataforma, usuario final y geografía. Por tipo de producto, el mercado está segmentado en eléctrico, fibra óptica, RF/microondas, híbrido y alta potencia. Por forma del conector, el mercado está segmentado en circular, rectangular, placa a placa y nano/micro-miniatura. Por plataforma, el mercado está segmentado en aerotransportado, sistemas terrestres, naval y submarino, y espacio. Por usuario final, el mercado está segmentado en OEM y posventa. El informe también cubre los tamaños de mercado y los pronósticos para el mercado de conectores aeroespaciales y de defensa en los principales países de las diferentes regiones. Para cada segmento, el tamaño del mercado se proporciona en términos de valor (USD).

| Eléctrico (Señal y Potencia) |

| Fibra Óptica |

| RF/Microondas |

| Híbrido |

| Alta Potencia |

| Circular |

| Rectangular |

| Placa a Placa |

| Nano/Micro-Miniatura |

| Aerotransportado |

| Sistemas Terrestres |

| Naval y Submarino |

| Espacio |

| OEM |

| Posventa |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Francia | ||

| Alemania | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Israel | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Tipo de Producto | Eléctrico (Señal y Potencia) | ||

| Fibra Óptica | |||

| RF/Microondas | |||

| Híbrido | |||

| Alta Potencia | |||

| Por Forma del Conector | Circular | ||

| Rectangular | |||

| Placa a Placa | |||

| Nano/Micro-Miniatura | |||

| Por Plataforma | Aerotransportado | ||

| Sistemas Terrestres | |||

| Naval y Submarino | |||

| Espacio | |||

| Por Usuario Final | OEM | ||

| Posventa | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Francia | |||

| Alemania | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Israel | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y las perspectivas de crecimiento del mercado de conectores aeroespaciales y de defensa?

El mercado de conectores aeroespaciales y de defensa alcanzó USD 4,03 mil millones en 2025, USD 4,33 mil millones en 2026, y se proyecta que aumente a USD 5,55 mil millones en 2031, registrando una CAGR del 5,13%.

¿Qué tipo de conector tiene la mayor participación actualmente?

El eléctrico lideró con una participación de mercado del 29,40% en 2025 debido al cambio hacia arquitecturas eléctricas de alta potencia, particularmente en aeronaves militares y sistemas navales.

¿Qué plataforma está generando el crecimiento más rápido en la demanda de conectores?

Las aplicaciones espaciales se están expandiendo a una CAGR del 20,34%, impulsadas por las constelaciones de satélites en órbita terrestre baja.

¿Por qué los mandatos de ciberseguridad influyen en el diseño de los conectores?

El CMMC 2.0 requiere características a prueba de manipulaciones, trazables y de autenticación segura en los conectores de misión crítica, reconfigurando la calificación de proveedores.

¿Cómo benefician las carcasas fabricadas de forma aditiva a los proveedores de conectores?

Las carcasas metálicas impresas en 3D reducen los plazos de los prototipos hasta en un 20% y permiten geometrías complejas sin masa adicional.

¿Qué región tuvo las mayores participaciones en el mercado de conectores aeroespaciales y de defensa en 2025?

Asia-Pacífico dominó el mercado con el 31,76% en 2025 debido al aumento de los presupuestos de defensa en Japón, China, Corea del Sur y Australia.

Última actualización de la página el: