Tamaño y Participación del Mercado de Fibra de Carbono Aeroespacial

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

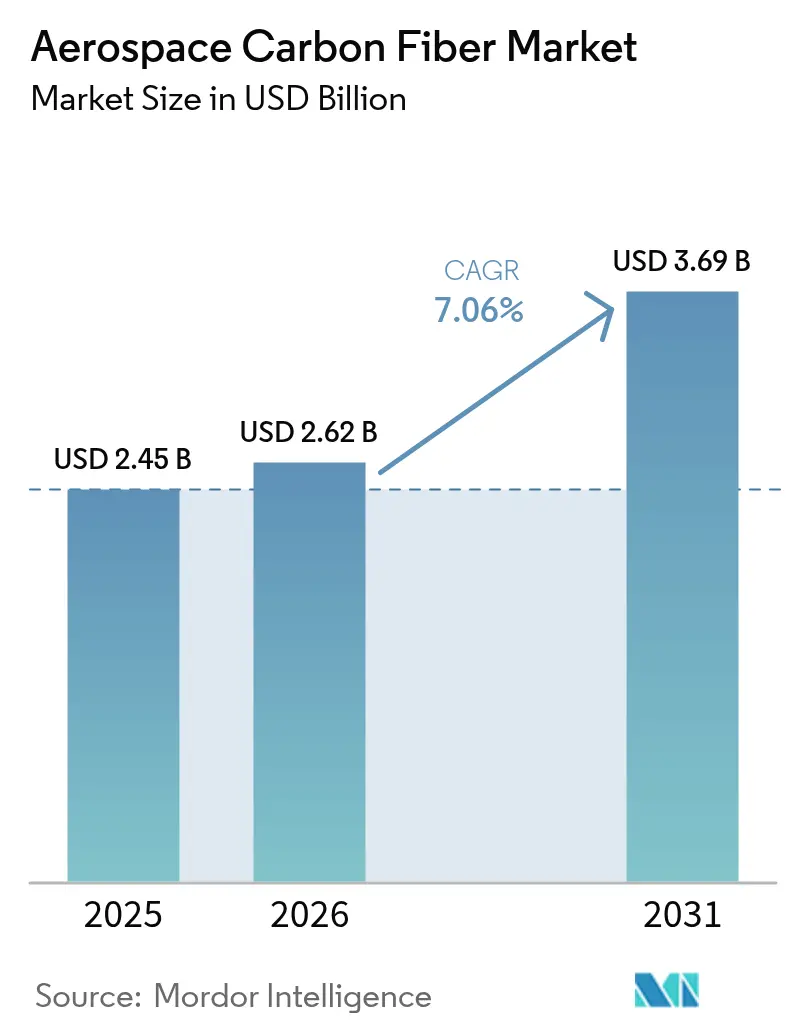

| Tamaño del Mercado (2026) | 2.62 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.69 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.06% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Fibra de Carbono Aeroespacial por Mordor Intelligence

El tamaño del Mercado de Fibra de Carbono Aeroespacial en 2026 se estima en USD 2,62 mil millones, creciendo desde el valor de 2025 de USD 2,45 mil millones, con proyecciones para 2031 que muestran USD 3,69 mil millones, creciendo a una CAGR del 7,06% durante 2026-2031.

La rápida adopción de tecnologías de fabricación modernas, como la fabricación aditiva, y el desarrollo e incorporación de nuevos modelos de aeronaves probablemente seguirán siendo los principales impulsores del crecimiento del mercado. Además, se anticipa que la necesidad de fabricar aeronaves de bajo peso y eficiencia en combustible que reduzcan las emisiones impulsará las perspectivas de crecimiento del mercado. Se prevé que los avances en la base de aplicaciones de las técnicas de fabricación aditiva en el sector de la aviación afectarán al mercado en el futuro.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Fibra de Carbono Aeroespacial

Se Espera que el Segmento de Aeronaves Comerciales de Ala Fija Domine el Mercado Durante el Período de Pronóstico

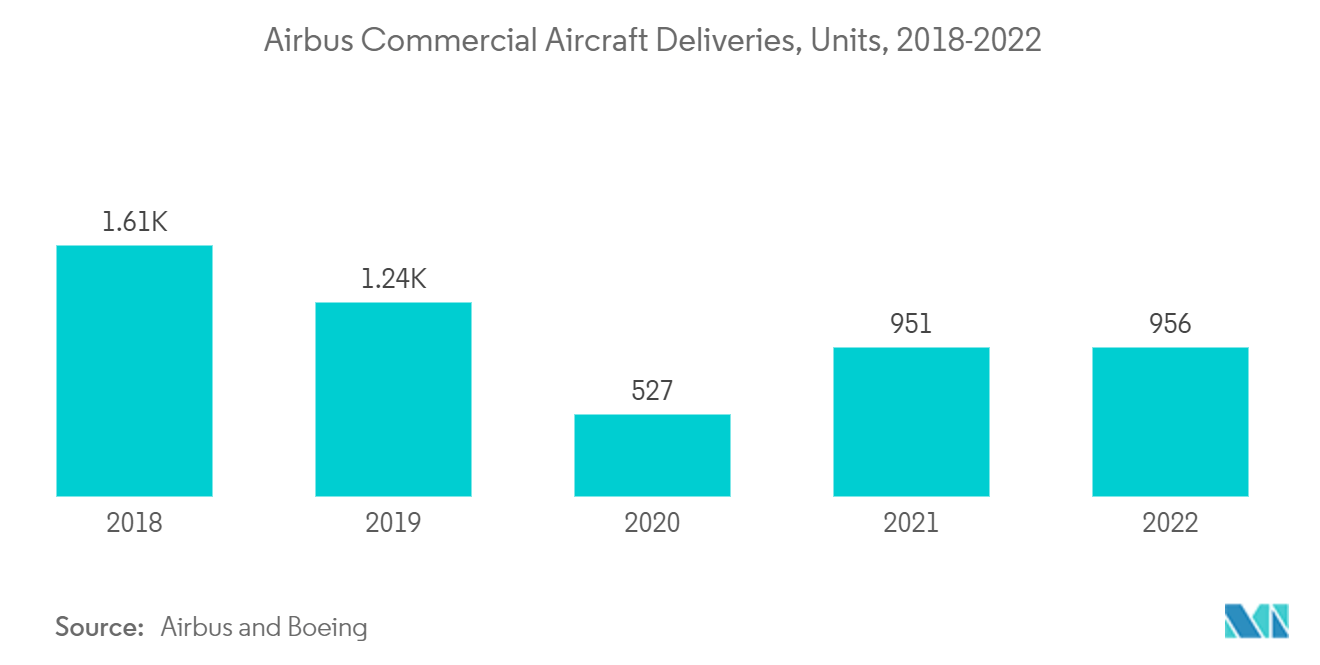

El peso es el parámetro más importante considerado en cada fase del diseño y desarrollo de una aeronave. El bajo peso total de una aeronave puede resultar en un menor consumo de combustible. La mayoría de las aerolíneas comerciales operan con márgenes de beneficio reducidos y, por lo tanto, prefieren aeronaves que sean eficientes en combustible. La creciente demanda de materiales ligeros para aumentar la eficiencia en combustible y el crecimiento de aeronaves comerciales con alta composición de materiales compuestos, como el B787 y el A350WXB.

Las aerolíneas buscan constantemente nuevas vías para explorar y mejorar sus fuentes de ingresos. Esto incluye el lanzamiento de servicios en nuevas rutas para atender potenciales de mercado no explotados. Con base en ciertos resultados previstos, como los ingresos y la rentabilidad, las aerolíneas deciden el tipo de aeronave a utilizar y la frecuencia de operaciones en una nueva ruta. Por ejemplo, un total de 3.500 rutas fueron lanzadas globalmente por varios operadores en 2022. El lanzamiento de nuevas rutas refuerza toda la infraestructura de aviación en la región. Además de iniciar la adquisición y modernización de flotas de aeronaves, también fomenta una mayor participación de los fabricantes de componentes regionales en el mantenimiento programado y no programado realizado en una aeronave. Es probable que las nuevas rutas sean atendidas únicamente mediante la expansión de la flota, impulsando la demanda de aeronaves comerciales de nueva generación y, por ende, impulsando el segmento de aeronaves comerciales de ala fija del mercado durante el período de pronóstico.

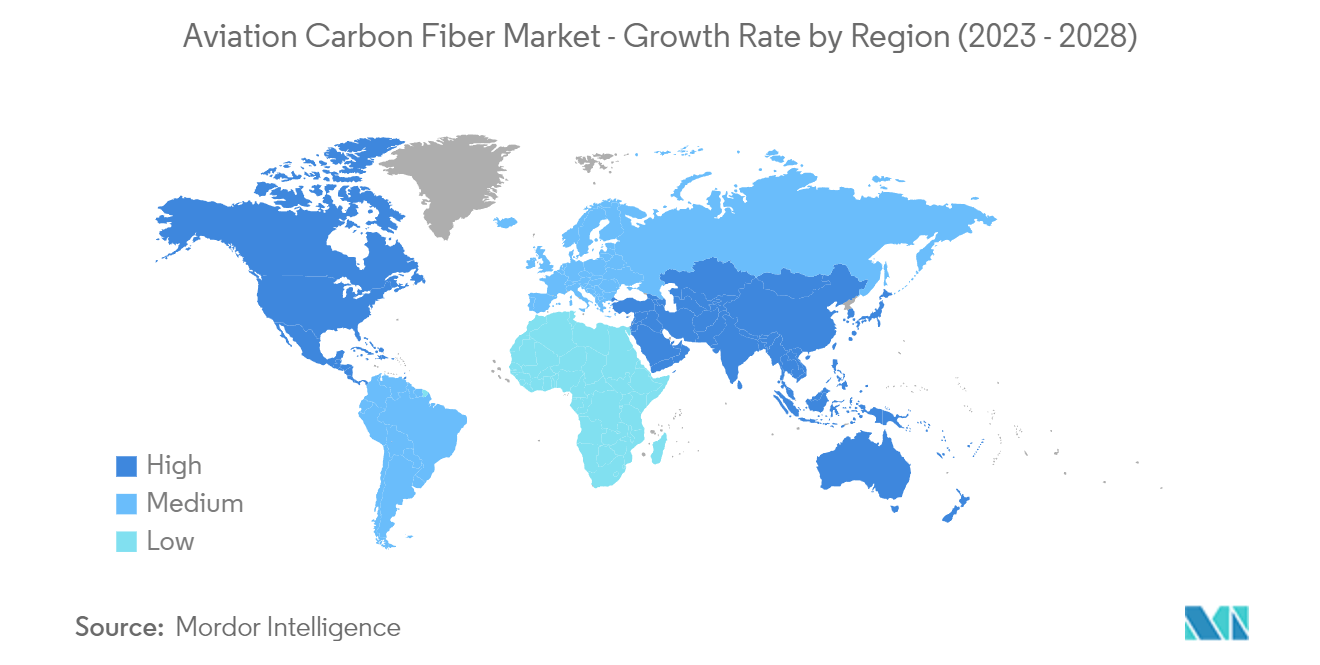

Se Espera que el Mercado de Asia-Pacífico Sea Testigo del Mayor Crecimiento Durante el Período de Pronóstico

Se espera que Asia-Pacífico registre la mayor CAGR durante el período de pronóstico. El creciente número de pedidos y entregas de aeronaves en la región, debido a la creciente demanda de aeronaves de nueva generación, está impulsando actualmente el crecimiento del mercado en la región. Además, varios de los proveedores de materiales tienen su sede en esta región y suministran materias primas a los fabricantes de piezas y a los fabricantes de equipos originales de aeronaves. El tráfico aéreo de pasajeros en la región de Asia-Pacífico está creciendo a un ritmo acelerado, lo que ha obligado a las aerolíneas que operan en Asia a aumentar el tamaño de su flota. Esto resultará en que las aerolíneas adquieran nuevas aeronaves en los próximos años, lo que probablemente generará demanda de fibra de carbono, ya que la mayoría de las estructuras de las aeronaves de nueva generación están fabricadas con materiales compuestos de fibra de carbono.

Panorama Competitivo

El mercado de fibra de carbono aeroespacial está altamente consolidado. Los principales actores representan la mayor parte de la participación de mercado. La demanda del mercado es elevada y se espera que aumente aún más en el futuro. Solvay S.A., Toray Industries, Inc., DuPont de Numours, Inc., TEIJIN LIMITED y SGL Carbon SE son algunos de los líderes del mercado, tanto en términos de capacidad de producción como de ingresos. Las empresas están invirtiendo significativamente para desarrollar materiales avanzados de fibra de carbono que puedan superar los desafíos asociados con los materiales disponibles en la actualidad. Las empresas también están colaborando con instituciones de investigación para trabajar en materiales avanzados que puedan dar forma al futuro de los materiales utilizados por la industria de la aviación.

Líderes de la Industria de Fibra de Carbono Aeroespacial

SGL Carbon SE

TEIJIN LIMITED

Toray Industries, Inc.

Solvay S.A.

DuPont de Numours, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2022: Solvay y el Instituto Nacional de Investigación en Aviación (NIAR) de la Universidad Estatal de Wichita anunciaron una asociación en investigación y desarrollo de materiales en las instalaciones del NIAR en Wichita, Kansas. La asociación tiene como objetivo desarrollar soluciones futuras para fortalecer la industria de la aviación y crear oportunidades para empresas de todos los tamaños para revolucionar el futuro del vuelo.

- Marzo de 2023: SGL Carbon presentó la nueva fibra de carbono SIGRAFIL T50-4.9/235, ampliando así su cartera de materiales con una nueva fibra de carbono para recipientes a presión de alta resistencia.

Alcance del Informe del Mercado Global de Fibra de Carbono Aeroespacial

Las fibras de carbono tienen un diámetro de aproximadamente 5 a 10 micrómetros y están compuestas principalmente de átomos de carbono. Debido a las inmensas ventajas de las fibras de carbono, como su alta rigidez, alta resistencia a la tracción, alta relación resistencia-peso, alta resistencia química, alta tolerancia a la temperatura y baja expansión térmica, se consideran ideales para los fabricantes de aeronaves.

El mercado de fibra de carbono para aviación está segmentado por aplicación y geografía. Por aplicación, el mercado se segmenta en aeronaves comerciales de ala fija, aeronaves militares de ala fija y aeronaves de rotor. Por geografía, el mercado se segmenta en América del Norte, Europa, Asia-Pacífico, América Latina y Oriente Medio y África. El informe ofrece el tamaño del mercado por valor para todos los segmentos en USD Mil Millones.

| Aeronaves Comerciales de Ala Fija |

| Aeronaves Militares de Ala Fija |

| Aeronaves de Rotor |

| América del Norte | Estados Unidos |

| Canadá | |

| Europa | Reino Unido |

| Francia | |

| Alemania | |

| Italia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Resto de Asia-Pacífico | |

| América Latina | México |

| Brasil | |

| Resto de América Latina | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Aplicación | Aeronaves Comerciales de Ala Fija | |

| Aeronaves Militares de Ala Fija | ||

| Aeronaves de Rotor | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Europa | Reino Unido | |

| Francia | ||

| Alemania | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Resto de Asia-Pacífico | ||

| América Latina | México | |

| Brasil | ||

| Resto de América Latina | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del Mercado de Fibra de Carbono Aeroespacial?

Se proyecta que el Mercado de Fibra de Carbono Aeroespacial registre una CAGR del 7,06% durante el período de pronóstico (2026-2031)

¿Quiénes son los actores clave en el Mercado de Fibra de Carbono Aeroespacial?

SGL Carbon SE, TEIJIN LIMITED, Toray Industries, Inc., Solvay S.A. y DuPont de Numours, Inc. son las principales empresas que operan en el Mercado de Fibra de Carbono Aeroespacial.

¿Cuál es la región de más rápido crecimiento en el Mercado de Fibra de Carbono Aeroespacial?

Se estima que Asia-Pacífico crecerá a la mayor CAGR durante el período de pronóstico (2026-2031).

¿Qué región tiene la mayor participación en el Mercado de Fibra de Carbono Aeroespacial?

En 2025, Asia-Pacífico representa la mayor participación de mercado en el Mercado de Fibra de Carbono Aeroespacial.

¿Qué años cubre este Mercado de Fibra de Carbono Aeroespacial?

El informe cubre el tamaño histórico del Mercado de Fibra de Carbono Aeroespacial para los años: 2019, 2020, 2021, 2022, 2023 y 2024. El informe también pronostica el tamaño del Mercado de Fibra de Carbono Aeroespacial para los años: 2026, 2027, 2028, 2029, 2030 y 2031.

Última actualización de la página el: