Tamaño y Participación del Mercado de Biometría Aeroespacial y de Defensa

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

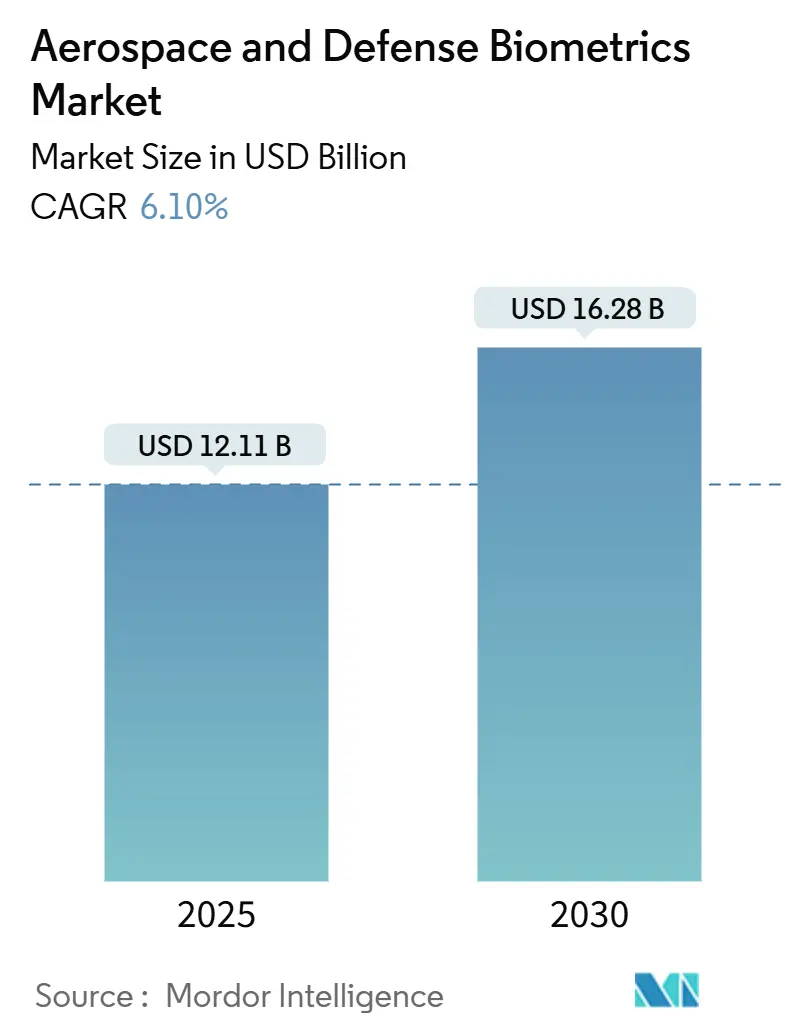

| Tamaño del Mercado (2025) | 12.11 Mil millones de dólares |

| Tamaño del Mercado (2030) | 16.28 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.10% CAGR |

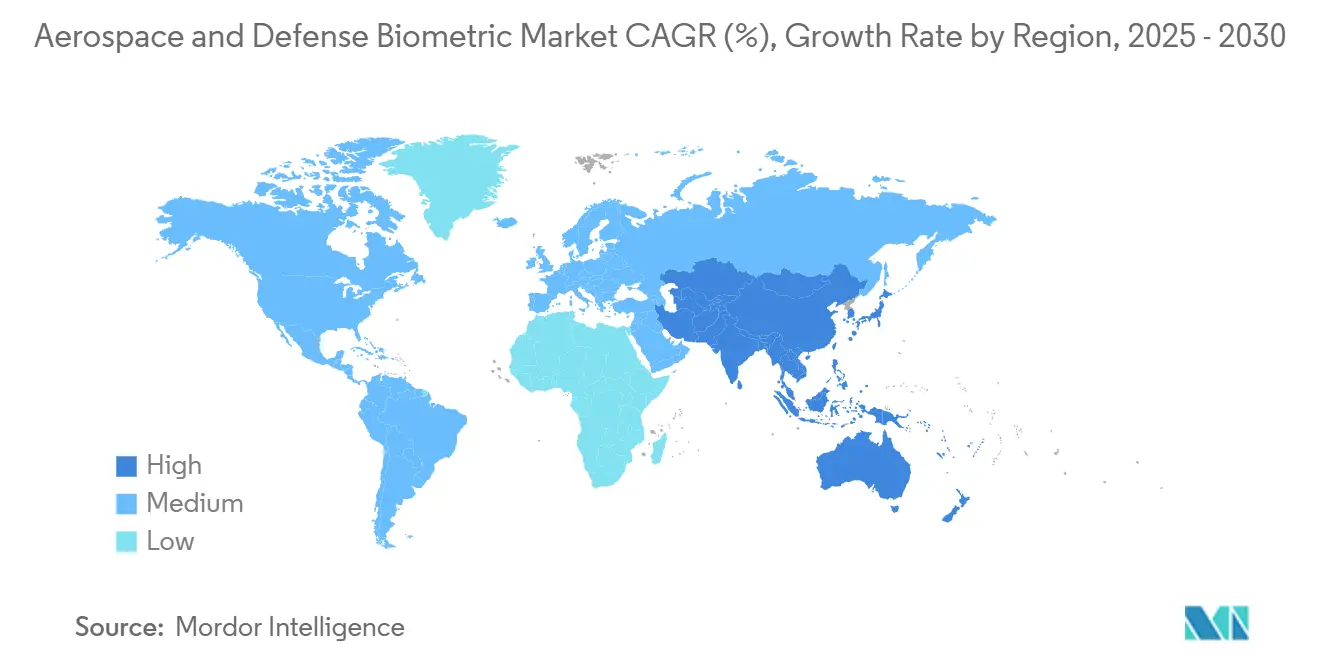

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Biometría Aeroespacial y de Defensa por Mordor Intelligence

El mercado de biometría aeroespacial y de defensa generó un tamaño de 12.110 millones de USD en 2025 y se proyecta que alcance los 16.280 millones de USD en 2030, lo que se traduce en una CAGR del 6,1% a lo largo del horizonte de pronóstico. Las ampliaciones presupuestarias en los principales ministerios de defensa, la transición de verificaciones de un solo factor a la autenticación multimodal y la integración de la biometría en marcos de ciberseguridad de confianza cero sustentan esta trayectoria.[1]Fuente: NATO, "Los países de la OTAN aumentan el gasto en defensa un 11% en 2024," nato.int Las soluciones interoperables que autentican al personal en tierra, en órbita y a través de redes de coalición son ahora requisitos básicos. Las modalidades sin contacto son preferidas para las tripulaciones que operan con equipo de protección, mientras que la inteligencia artificial (IA) en el dispositivo mitiga las brechas de conectividad comunes en los enlaces satelitales. El gasto en programas en los países de la OTAN y el impulso de modernización de India por valor de 75.000 millones de USD señalan una demanda a largo plazo de sistemas capaces de resistir climas extremos, radiación y contramedidas electrónicas. El refuerzo de la cadena de suministro, ejemplificado por el fondo de diversificación de tierras raras de 2.300 millones de USD del Departamento de Defensa de los Estados Unidos (DoD), ayuda a los proveedores a asegurar los insumos de sensores críticos para las cargas útiles de próxima generación.[2]Fuente: Departamento de Defensa de los Estados Unidos, "El DoD anuncia una inversión de 2.300 millones de USD en la diversificación de la cadena de suministro de tierras raras," defense.gov

Conclusiones Clave del Informe

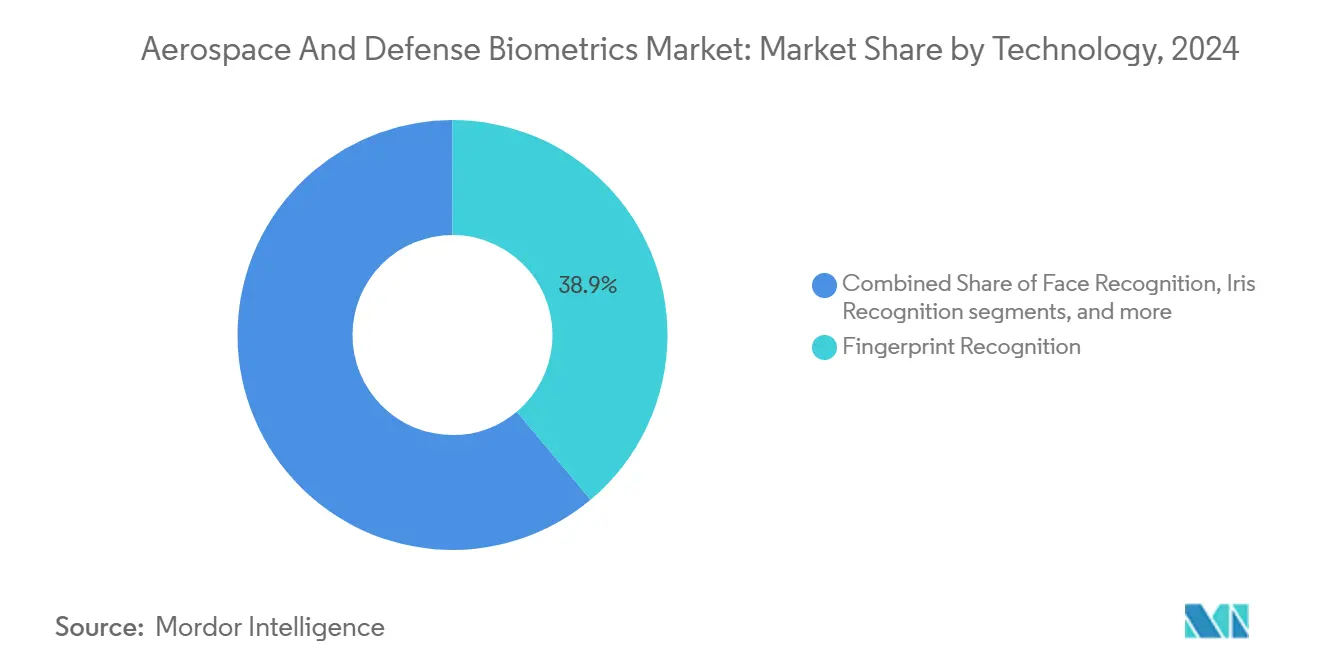

- Por tecnología, el reconocimiento de huellas dactilares representó el 38,90% de la participación del mercado de biometría aeroespacial y de defensa en 2024, mientras que el reconocimiento de iris avanza a una CAGR del 8,32% hasta 2030.

- Por componente, el hardware dominó los ingresos de 2024 con un 53,65%, pero se prevé que los servicios se expandan a una CAGR del 7,65% debido a los contratos de integración y mantenimiento.

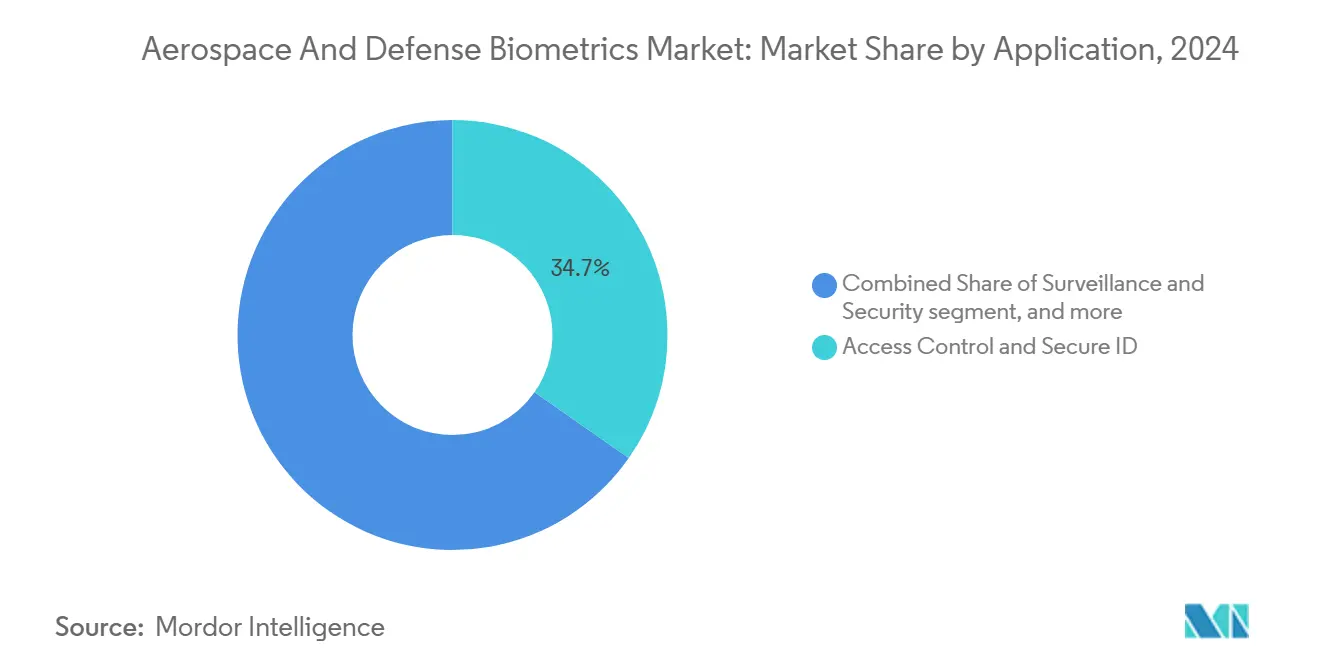

- Por aplicación, el control de acceso lideró con una participación de ingresos del 34,70% en 2024, mientras que se proyecta que los sistemas de pago se componen a una CAGR del 8,32% hasta 2030.

- Por usuario final, el segmento militar y de defensa controló el 39,50% del gasto de 2024; el segmento de usuarios finales del sector espacial está destinado a crecer más rápido con una CAGR del 8,65% hasta 2030.

- Por región, América del Norte concentró el 40,20% de los ingresos en 2024, aunque Asia-Pacífico está en camino de registrar la CAGR regional más alta del 8,12% hasta 2030.

Tendencias e Información del Mercado Global de Biometría Aeroespacial y de Defensa

Análisis del Impacto de los Impulsores*

| Impulsor | (~)% de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción creciente de puertas electrónicas habilitadas con biometría y programas de viaje sin interrupciones | +1.2% | Global, con concentración en América del Norte y la UE | Mediano plazo (2-4 años) |

| Aumento del gasto en defensa en identificación digital del soldado y control de acceso | +1.8% | Países de la OTAN, mercados de modernización de defensa de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Creciente necesidad de inmigración segura y vigilancia fronteriza | +0.9% | América del Norte, UE, regiones fronterizas de Oriente Medio | Corto plazo (≤ 2 años) |

| Integración de la biometría con arquitecturas de ciberseguridad de defensa de confianza cero | +1.1% | Global, liderado por el cumplimiento del mandato federal de los Estados Unidos | Mediano plazo (2-4 años) |

| IA en el dispositivo para la salud de la tripulación y autenticación en naves espaciales | +0.7% | Naciones con capacidad espacial: Estados Unidos, UE, China, India, Japón | Largo plazo (≥ 4 años) |

| Mandatos de intercambio de datos biométricos interoperables impulsados por la OTAN | +0.4% | Países miembros de la OTAN, alianzas asociadas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Adopción Creciente de Puertas Electrónicas Habilitadas con Biometría y Programas de Viaje sin Interrupciones

Los aeropuertos ahora reducen el procesamiento de pasajeros de 3 a 5 minutos a aproximadamente 25 segundos mediante el despliegue de puertas electrónicas multimodales. Las más de 150 puertas de Vision-Box en Indonesia atendieron a más de 6 millones de viajeros en 2024, demostrando la viabilidad a escala industrial.[3]Fuente: Vision-Box, "Vision-Box despliega más de 150 puertas electrónicas en Indonesia," vision-box.com La precisión del reconocimiento facial que supera el 99% en el Aeropuerto de Helsinki confirma que el rendimiento puede alinearse con las normas de privacidad europeas. Los países de Oriente Medio y el Sudeste Asiático consideran cada vez más las puertas electrónicas como activos de seguridad de vanguardia y símbolos de estatus tecnológico. Los ciclos de adopción se aceleran porque la integración a menudo no requiere una revisión completa de los sistemas de punto de venta o de servicio al pasajero. Las puertas de doble modo que combinan escaneos faciales y de iris se instalan en aeropuertos civiles que dan servicio a vuelos militares para garantizar una infraestructura de acreditación común.

Aumento del Gasto en Defensa en Identificación Digital del Soldado y Control de Acceso

Los presupuestos colectivos de la OTAN aumentaron un 11% en 2024, con proyectos centrados en la identidad en lo más alto de la agenda de gasto. El contrato de 249 millones de USD del Ejército de los Estados Unidos adjudicado a Leidos prioriza los controles de acceso biométrico en bases de todo el mundo. Los escáneres robustificados ahora capturan huellas a través de guantes, y los motores de reconocimiento facial toleran cascos y equipos de visión nocturna. Los traspasos biométricos continuos entre radios portátiles, redes tácticas y sistemas de mando garantizan la autenticación del personal incluso en entornos con comunicaciones denegadas. La demanda de kits modulares adaptables a plataformas terrestres, marítimas y aerotransportadas posiciona a los proveedores de servicios para obtener ingresos recurrentes por actualizaciones durante ciclos de vida de 10 años.

Creciente Necesidad de Inmigración Segura y Vigilancia Fronteriza

Las listas de vigilancia biométrica vinculadas por satélite extienden los controles de identidad mucho más allá de los puestos fronterizos fijos. Frontex integra análisis facial con datos de observación terrestre para detectar cruces anómalos en la frontera exterior de Europa. Las unidades móviles operadas por la Oficina de Aduanas y Protección Fronteriza de los Estados Unidos procesaron 2,3 millones de encuentros en 2024, demostrando la escalabilidad en campo de los sistemas de iris. Los análisis de comportamiento integrados en los motores biométricos ahora evalúan señales de marcha o microexpresiones para elevar o desestimar alertas, reduciendo la carga de trabajo del operador. Los gobiernos ven la vinculación del reconocimiento satelital y la identificación biométrica como la evolución lógica de la seguridad perimetral.

Integración de la Biometría con Arquitecturas de Ciberseguridad de Defensa de Confianza Cero

La Orden Ejecutiva 14028 obliga a todas las agencias federales de los Estados Unidos a abandonar los modelos de confianza implícita. El marco de madurez de la Agencia de Seguridad de Infraestructura y Ciberseguridad enumera las puertas biométricas multifactor como un pilar fundamental. La verificación continua observa el comportamiento del usuario, la postura del dispositivo y las señales biológicas durante toda una sesión en lugar de un único inicio de sesión. Esto es crítico para las salas de control de satélites donde los operadores gestionan constelaciones durante horas. Los recintos clasificados instalan módulos biométricos fuera de línea para que los principios de confianza cero sobrevivan incluso en condiciones de aislamiento total. Los proveedores con algoritmos certificados por Criterios Comunes y personal con habilitación de seguridad de nivel SECRETO ganan de manera desproporcionada en este entorno de adquisición.

Análisis del Impacto de las Restricciones*

| Restricción | (~)% de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cargas de cumplimiento de privacidad y protección de datos | -0.8% | UE (RGPD), California (CCPA), regulaciones de privacidad globales | Corto plazo (≤ 2 años) |

| Costos de modernización de aeronaves y activos de defensa heredados | -1.1% | Infraestructura de defensa heredada de América del Norte y Europa | Mediano plazo (2-4 años) |

| Sesgo algorítmico que causa falsos negativos en misiones críticas | -0.6% | Global, particularmente en entornos operativos diversos | Largo plazo (≥ 4 años) |

| Vulnerabilidades en la cadena de suministro de componentes de tierras raras | -0.9% | Global, impacto concentrado en contratistas de defensa occidentales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Cargas de Cumplimiento de Privacidad y Protección de Datos

La guía de 2024 del Comité Europeo de Protección de Datos obliga a los operadores aeroespaciales a incorporar la privacidad desde el diseño en cada flujo biométrico. El Artículo 9 exige el registro granular del consentimiento, una limitación de finalidad más estricta y el procesamiento local siempre que sea posible. El cumplimiento añade entre un 15% y un 25% al gasto de despliegue, lo que a menudo retrasa los programas en los contratistas más pequeños. La extensión de la CCPA de California en los Estados Unidos obliga a marcos de gobernanza de datos separados para los contratos estatales. Los proveedores ahora cifran las plantillas en el chip y automatizan la eliminación al cierre de la misión para limitar la exposición legal. Aunque costosas, estas medidas crean nuevas líneas de servicio para auditorías de cumplimiento e ingeniería de privacidad.

Costos de Modernización de Aeronaves y Activos de Defensa Heredados

Las flotas envejecidas en América del Norte y Europa todavía albergan paneles de aviónica analógica y compartimentos reducidos. La incorporación de sensores biométricos en tales entornos puede requerir soportes personalizados, blindaje contra interferencias electromagnéticas y recertificación, cada uno de los cuales infla los presupuestos del programa. Las autoridades de defensa sopesan la interrupción operativa frente a las ganancias en seguridad, lo que provoca implementaciones por fases de varios años. Los modelos de hardware como servicio y las tarjetas de IA en el borde que se conectan a los buses de alimentación existentes están surgiendo para suavizar el pico de gasto de capital. Aun así, el soporte del ciclo de vida sigue siendo una pregunta abierta para los operadores con restricciones presupuestarias.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: El Reconocimiento de Iris Gana Terreno a Pesar del Dominio de las Huellas Dactilares

Los escáneres de huellas dactilares representaron el 38,9% de la participación del mercado de biometría aeroespacial y de defensa en 2024, lo que refleja cadenas de suministro consolidadas y una precisión probada. Sin embargo, los sistemas de iris tienden hacia una CAGR del 8,32% hasta 2030, ya que la verificación sin contacto se vuelve esencial dentro de trajes herméticos y módulos despresurizado. Se prevé que el tamaño del mercado de biometría aeroespacial y de defensa asociado a los lectores de iris se expanda al menos dos puntos más rápido que cualquier modalidad competidora durante los próximos cinco años. Los hábitats Artemis de la NASA dependerán de la identificación de doble ojo para el acceso a las escotillas, demostrando casos de uso más allá de la órbita terrestre.

Las pilas multimodales que combinan huellas, rostros e iris dominan las nuevas Solicitudes de Propuesta, llevando las tasas de error por debajo del umbral de 1 en 100 millones exigido por los puestos de mando de misiles. Los algoritmos faciales ahora se fusionan con imágenes espectrales para mejorar el rendimiento bajo focos infrarrojos, un entorno familiar en las bases de operaciones avanzadas. Las huellas de voz y la biometría de comportamiento siguen siendo de nicho, pero benefician a las estaciones terrestres no tripuladas con cámaras obstruidas. Los proveedores también incorporan elementos seguros dentro de los sensores para el almacenamiento de plantillas en el chip, bloqueando la extracción incluso después de la captura del dispositivo en territorio hostil.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Componente: El Segmento de Servicios se Acelera a Medida que el Hardware Madura

El hardware representó una participación del 53,65% en 2024, pero los ingresos por servicios crecerán a una CAGR del 7,65% a medida que los principales contratistas buscan rentas de ciclo de vida a través de mantenimiento, pruebas de equipo rojo y fuentes de inteligencia sobre amenazas. Por ejemplo, el contrato de 194,5 millones de USD de IDEMIA con la Administración de Servicios Generales agrupa el mantenimiento, la formación y los paneles de análisis en un único vehículo contractual. Si las tasas de renovación actuales se mantienen, el tamaño del mercado de biometría aeroespacial y de defensa para integración y mantenimiento podría superar el gasto en hardware para 2028. Las actualizaciones de software añaden aumento de datos sintéticos, parches de reducción de sesgo y criptografía poscuántica cada trimestre, manteniendo las tarifas de licencia en ascenso.

Los módulos de IA en el borde personalizados para entornos resistentes a la radiación entran en el diseño de segunda generación, reduciendo las necesidades de sustitución. Sin embargo, incluso con un Tiempo Medio Entre Fallos mejorado, los despliegues orbitales requieren centros de asistencia de estaciones terrestres operados por contratistas para recalibrar las plantillas cuando los destellos de radiación distorsionan la fidelidad del sensor. Este envoltorio de servicios consolida flujos de ingresos plurianuales y se complementa con los despliegues más amplios de confianza cero en los parques de tecnología de la información gubernamentales.

Por Aplicación: Los Sistemas de Pago Emergen como Motor de Crecimiento

El control de acceso y la identificación segura concentraron el 34,70% de los ingresos de 2024, pero los flujos de pago biométrico registran una CAGR del 8,32%. Las aerolíneas introducen carteras de tokens faciales que permiten a los pasajeros pagar compras libres de impuestos sin tarjetas ni tarjetas de embarque, reduciendo los tiempos de espera y el fraude auxiliar. Los economatos de defensa planean pilotos similares para que el personal desplegado pueda realizar transacciones dentro de perímetros de acceso controlado sin llevar identificaciones físicas. La vigilancia y la seguridad siguen siendo sólidas a medida que los sensores satelitales canalizan transmisiones en vivo hacia listas de vigilancia biométrica, enriqueciendo la conciencia situacional en las zonas fronterizas.

En entornos de alto rendimiento como los muelles de reabastecimiento de la Estación Espacial Internacional, los sistemas de pago biométrico evitan el intercambio de credenciales y agilizan las auditorías de inventario. El mercado de biometría aeroespacial y de defensa ahora incorpora API de pago junto con llamadas de identificación tradicionales, haciendo que el bloqueo de proveedores sea menos severo y estimulando la competencia en middleware. Las aplicaciones de autenticación de tripulación en vehículos espaciales también adoptan señales continuas de latido cardíaco y temperatura de la piel, fusionando en última instancia las credenciales de pago, salud y acceso en un único biotóken.

Por Usuario Final: El Sector Espacial Lidera la Trayectoria de Crecimiento

Los usuarios militares y de defensa concentraron el 39,50% del gasto en 2024, aunque el segmento vertical de usuarios finales del sector espacial se disparará a una CAGR del 8,65% hasta 2030. Durante meses, el aislamiento de la tripulación en las pasarelas lunares requiere controles biométricos continuos de salud y seguridad independientes de los enlaces con la Tierra. Los nuevos protocolos de la Agencia Espacial Europea almacenan plantillas cifradas localmente para que la autenticación pueda persistir durante las interrupciones causadas por tormentas solares. Se espera que el tamaño del mercado de biometría aeroespacial y de defensa atribuible a las plataformas espaciales supere los 2.000 millones de USD para 2030 si los manifiestos de misión se mantienen según lo previsto.

Las agencias de seguridad nacional adoptan los mismos algoritmos robustificados, acortando los ciclos de diseño de los proveedores. Las inversiones paralelas de la aviación comercial en sistemas de flujo de pasajeros crean economías de escala que los ministerios de defensa aprovechan mediante cláusulas de adquisición de productos comerciales disponibles en el mercado. Las vías de doble uso acortan así los plazos de laboratorio a campo y reducen el riesgo inicial de investigación y desarrollo, reforzando la fidelización del mercado entre los principales integradores.

Análisis Geográfico

El dominio de América del Norte está arraigado en cadenas de suministro contiguas, programas clasificados de larga data y sólidos ecosistemas entre proveedores y el gobierno. El contrato de 1.400 millones de USD de Northrop Grumman para el Sistema de Batalla Integrado en la Nube adjudicado a Polonia subraya el impulso exportador a medida que los aliados se integran en la doctrina estadounidense. Los planes de rover lunar de Canadá y las adquisiciones de puertas electrónicas de México amplían la base direccionable continental. El mercado de biometría aeroespacial y de defensa se ha beneficiado de la certificación simplificada bajo FIPS-201, lo que permite que los módulos disponibles en el mercado superen algunos obstáculos de prueba de la OTAN.

Asia-Pacífico supera a otras regiones en crecimiento a medida que la rivalidad estratégica impulsa la adopción acelerada de tecnología. La experiencia de India con Aadhaar prepara a los integradores nacionales para extender la autenticación de la esfera civil a las naves espaciales de defensa. Los calendarios de la estación Tiangong de China impulsan el autodiagnóstico biométrico impulsado por IA, fomentando la innovación local en silicio para contrarrestar las restricciones de exportación occidentales. Japón y Corea del Sur coinvierten en chips de identidad seguros cuánticamente, buscando autonomía respecto a los proveedores externos.

Europa equilibra la innovación con el cumplimiento estricto. Aunque restrictivas, las directrices biométricas del Comité Europeo de Protección de Datos catalizan la investigación en cifrado homomórfico para la comparación de plantillas. La dirección de Exploración Humana y Robótica de la Agencia Espacial Europea financia tecnologías de dispositivos ponibles de biomonitorización continua transferibles a hospitales de campaña militares. En otros lugares, los Emiratos Árabes Unidos y Arabia Saudita incorporan corredores biométricos en los grandes centros para gestionar las oleadas de peregrinos y los flujos de mano de obra expatriada, ilustrando la dualidad humanitaria y de seguridad.

Panorama Competitivo

El mercado de biometría aeroespacial y de defensa está moderadamente consolidado. Thales, IDEMIA y Northrop Grumman aprovechan las acreditaciones de defensa existentes y cuentan con equipos de captura versados en largos ciclos de adquisición. Thales registró más de 400 millones de USD en contratos biométricos durante 2024, incluidas las puertas electrónicas de Indonesia que procesan a 6 millones de viajeros al año. El contrato de IDEMIA con gran peso en servicios con la Administración de Servicios Generales ejemplifica un giro hacia los ingresos recurrentes frente a las licencias perpetuas. Northrop Grumman incorpora módulos biométricos en activos de mando y control, elevando los costos de cambio para los ejércitos aliados.

Los nuevos participantes se centran en nichos especializados. La patente de señal ocular de iPluence admite pantallas montadas en la cabeza que requieren identificación manos libres. Las empresas emergentes que ofrecen bóvedas de plantillas resistentes a la computación cuántica se posicionan para futuros estándares. Los proveedores de componentes como Infineon incorporan elementos seguros biométricos dentro de microcontroladores de grado satelital, garantizando la raíz de confianza en la capa de hardware.

Los movimientos estratégicos se centran en API abiertas y mandatos de intercambio de datos. La OTAN insta a formatos interoperables para que las fuerzas aliadas puedan validar identidades en operaciones conjuntas, impulsando licitaciones basadas en consorcios. Mientras tanto, las misiones de equidad algorítmica impulsan asociaciones con laboratorios académicos para enriquecer los conjuntos de datos de entrenamiento y reducir el sesgo demográfico. Los proveedores que certifiquen IA ética y robustez de grado militar están preparados para obtener márgenes premium.

Líderes de la Industria de Biometría Aeroespacial y de Defensa

NEC Corporation

Thales Group

Leidos Holdings, Inc.

Northrop Grumman Corporation

IDEMIA Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: IDEMIA Group ganó un contrato de 194,5 millones de USD con la Administración de Servicios Generales para desplegar autenticación multimodal en las agencias federales de los Estados Unidos, enfatizando la preparación para la confianza cero.

- Octubre de 2024: Leidos capturó un contrato de protección de fuerzas del Ejército de los Estados Unidos por 249 millones de USD que incluye control de acceso biométrico.

Alcance del Informe Global del Mercado de Biometría Aeroespacial y de Defensa

| Reconocimiento de Huellas Dactilares |

| Reconocimiento Facial |

| Reconocimiento de Iris |

| Otros Tipos |

| Hardware |

| Software |

| Servicios |

| Control de Acceso e Identificación Segura |

| Vigilancia y Seguridad |

| Gestión de Inmigración y Fronteras |

| Autenticación de Tripulación y Empleados |

| Pago y Transacción |

| Militar y Defensa |

| Seguridad Nacional |

| Aviación Comercial |

| Sector Espacial |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Francia | ||

| Alemania | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Israel | ||

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Tecnología | Reconocimiento de Huellas Dactilares | ||

| Reconocimiento Facial | |||

| Reconocimiento de Iris | |||

| Otros Tipos | |||

| Por Componente | Hardware | ||

| Software | |||

| Servicios | |||

| Por Aplicación | Control de Acceso e Identificación Segura | ||

| Vigilancia y Seguridad | |||

| Gestión de Inmigración y Fronteras | |||

| Autenticación de Tripulación y Empleados | |||

| Pago y Transacción | |||

| Por Usuario Final | Militar y Defensa | ||

| Seguridad Nacional | |||

| Aviación Comercial | |||

| Sector Espacial | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Francia | |||

| Alemania | |||

| Italia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Israel | |||

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de biometría aeroespacial y de defensa satelital en 2025?

Asciende a 12.110 millones de USD y se prevé que alcance los 16.280 millones de USD en 2030, marcando una CAGR del 6,10%.

¿Qué tecnología lidera los despliegues actuales?

El reconocimiento de huellas dactilares tiene una participación del 38,90% debido a las cadenas de suministro maduras, pero los sistemas de iris son los de mayor crecimiento con una CAGR del 8,32%.

¿Por qué Asia-Pacífico es la región de más rápido crecimiento?

Los considerables presupuestos de defensa y espacio de India y China impulsan la CAGR regional al 8,12% hasta 2030, superando a todas las demás geografías.

¿Qué segmento ofrece la mayor oportunidad de crecimiento?

Se proyecta que el segmento de usuarios finales del sector espacial se expanda a una CAGR del 8,65% a medida que las misiones tripuladas y las constelaciones comerciales requieren monitorización biométrica autónoma.

¿Cómo afectan las regulaciones de privacidad a la adopción?

El cumplimiento del Reglamento General de Protección de Datos y la CCPA puede añadir hasta un 25% en costos de despliegue, pero está impulsando la innovación en el almacenamiento de plantillas que preserva la privacidad y el cifrado.

¿Qué empresas dominan el panorama competitivo?

Thales Group, IDEMIA Group y Northrop Grumman Corporation en conjunto representan una participación significativa, aprovechando las credenciales de defensa establecidas y las capacidades de integración de extremo a extremo.

Última actualización de la página el: