Tamaño y Participación del Mercado de Equipamiento Militar Vestible

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 4.70 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.67 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.82% CAGR |

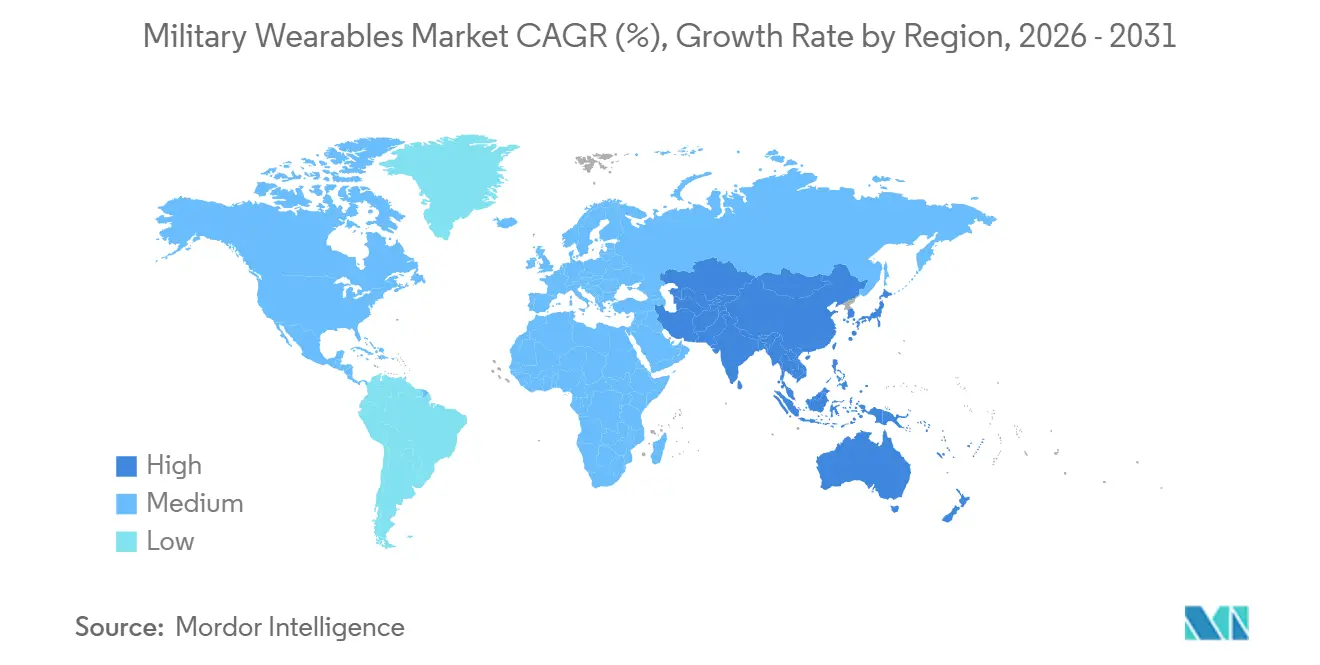

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

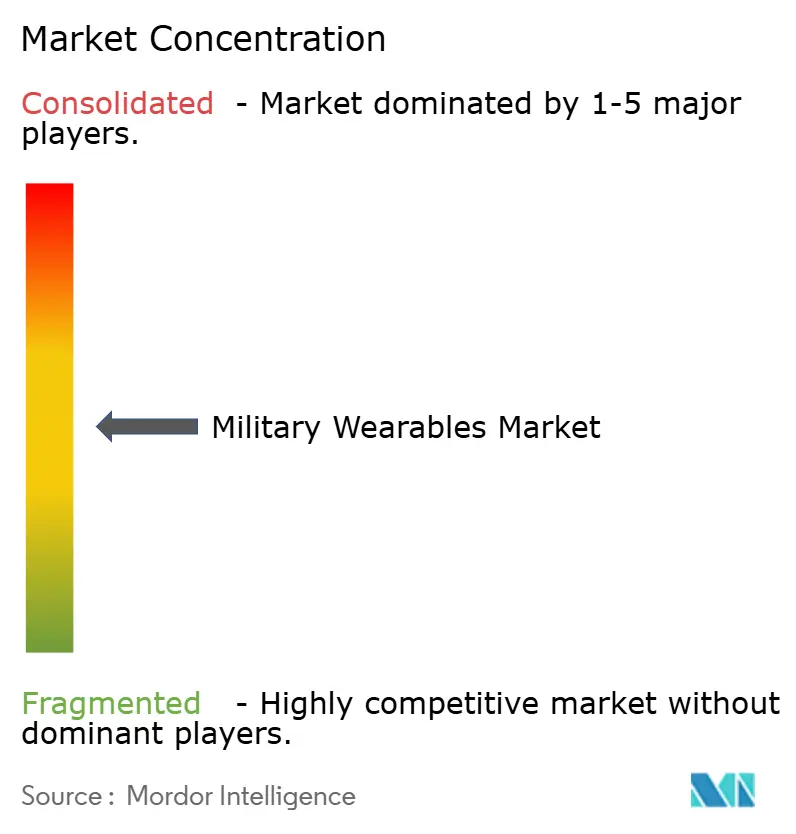

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Equipamiento Militar Vestible por Mordor Intelligence

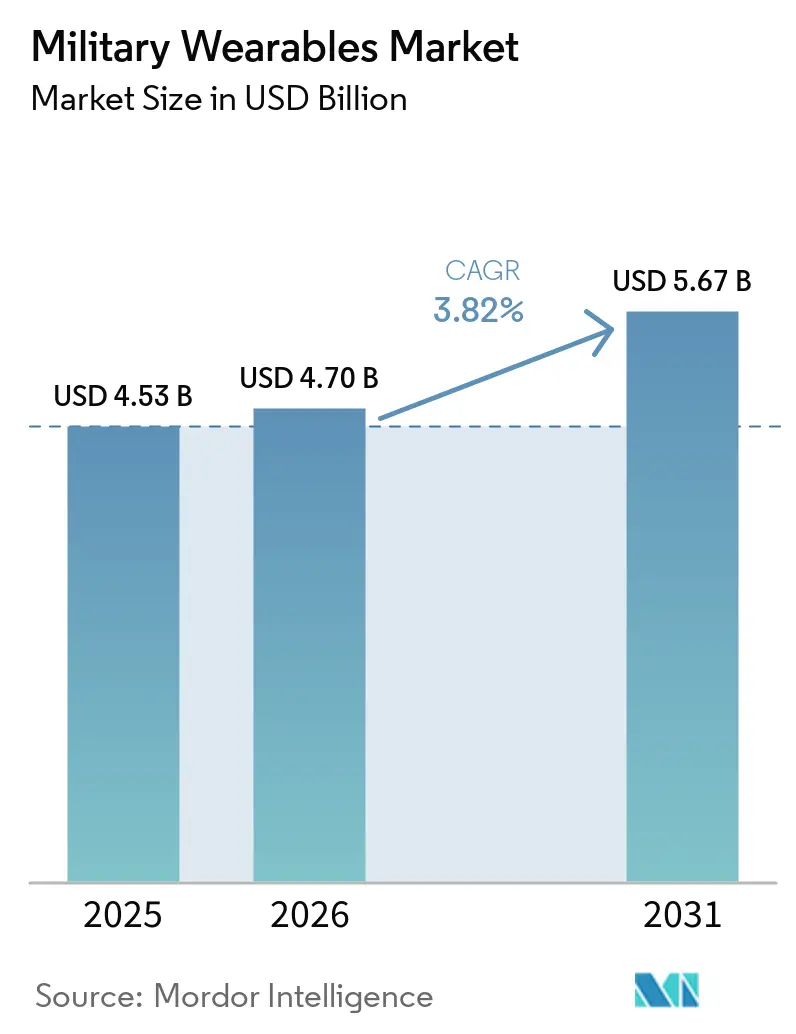

Se proyecta que el tamaño del mercado de equipamiento militar vestible se expanda desde USD 4,53 mil millones en 2025 y USD 4,70 mil millones en 2026 hasta USD 5,67 mil millones en 2031, registrando una CAGR del 3,82% entre 2026 y 2031. El mercado avanza impulsado por presupuestos estables de modernización del soldado. Ese respaldo es visible en adquisiciones activas, como la convocatoria del Bundeswehr en abril de 2026 para sistemas de soldado IdZ-ES adicionales bajo un marco más amplio vigente hasta 2030.[1]Fuente: Rheinmetall AG, "Bundeswehr bestellt Soldatensysteme IdZ-ES bei Rheinmetall," Rheinmetall, rheinmetall.com El mercado de equipamiento militar vestible también está siendo moldeado por un cambio más amplio hacia operaciones desmontadas digitalizadas, donde el monitoreo fisiológico, las pantallas en red y la informática integrada están pasando de la evaluación al uso operativo más amplio en la OTAN y programas afines. La estrategia competitiva en el mercado de equipamiento militar vestible está evolucionando desde plataformas de hardware cerradas hacia diseños modulares y ecosistemas liderados por asociaciones, mientras los principales contratistas defienden los grandes programas. Al mismo tiempo, empresas más nuevas ingresan a través de subsistemas de óptica, informática y software. La demanda regional sigue siendo más fuerte en América del Norte, mientras que la región de Asia-Pacífico se expande más rápidamente a medida que los programas locales buscan reducir la dependencia de suministros y desarrollar capacidad vestible autóctona en grandes bases de fuerzas terrestres. El mercado de equipamiento militar vestible aún muestra un crecimiento moderado en los titulares porque su demanda de mayor volumen proviene de adquisiciones estables de protección y comunicaciones. Al mismo tiempo, las tecnologías más disruptivas siguen concentradas en cohortes operativas más pequeñas.

Conclusiones Clave del Informe

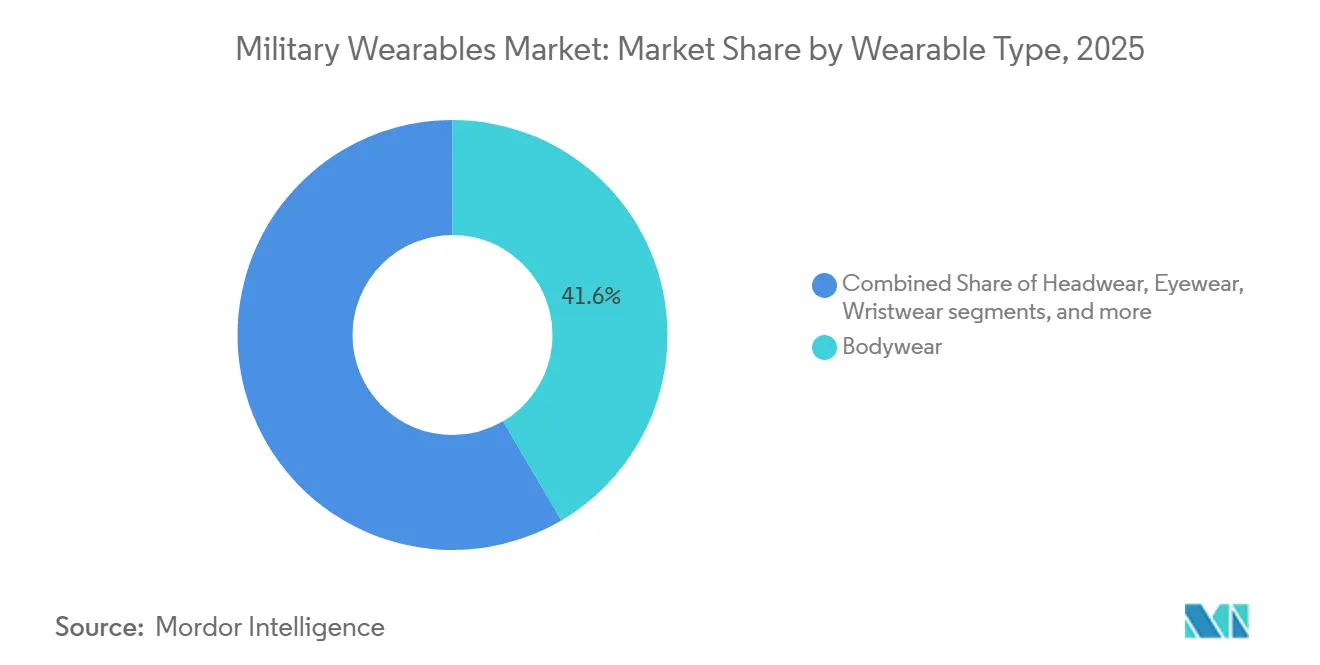

- Por tipo de dispositivo vestible, la indumentaria corporal representó el 41,55% de la participación del mercado de equipamiento militar vestible en 2025, mientras que se prevé que los exoesqueletos crezcan a una CAGR del 6,65% hasta 2031.

- Por aplicación, la comunicación e informática representó el 37,20% del tamaño del mercado de equipamiento militar vestible en 2025, mientras que se proyecta que la gestión de energía y potencia se expanda a una CAGR del 5,80% hasta 2031.

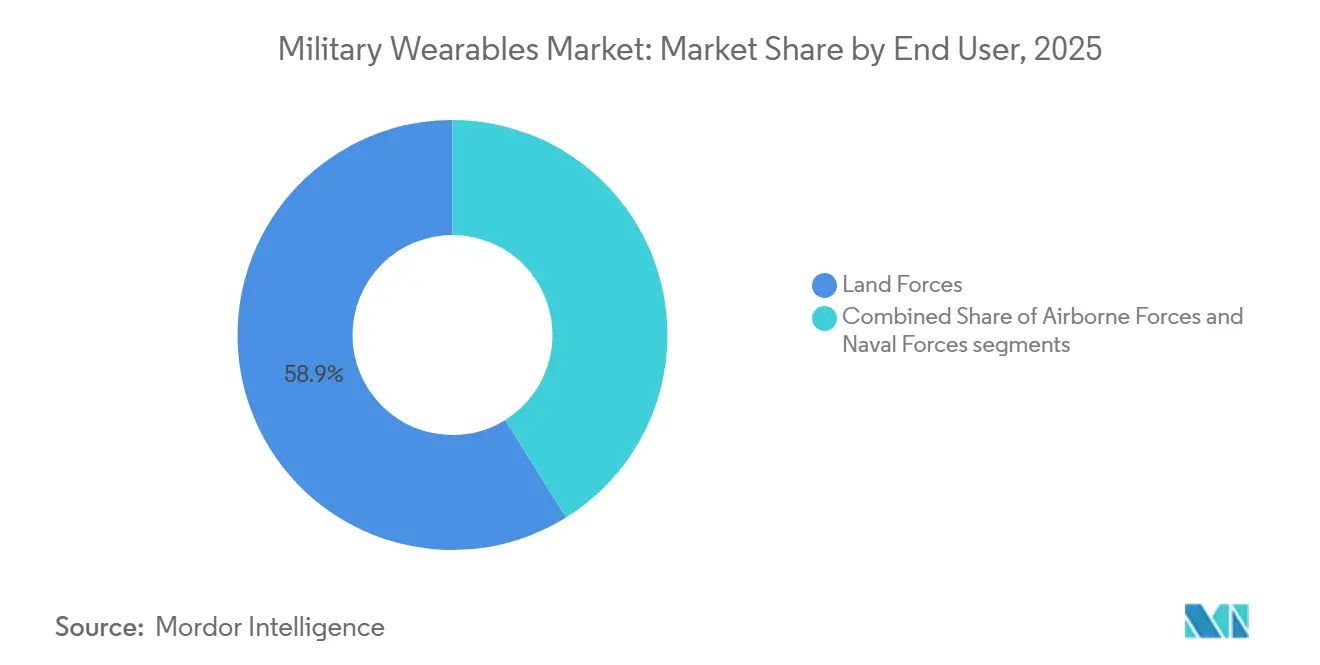

- Por usuario final, las fuerzas terrestres representaron el 58,85% del mercado en 2025, mientras que se prevé que las fuerzas aerotransportadas se expandan a una CAGR del 6,42% hasta 2031.

- Por tecnología central, los textiles inteligentes capturaron el 34,40% del mercado en 2025, mientras que se prevé que la robótica vestible y los actuadores aumenten a una CAGR del 7,15% hasta 2031.

- Por geografía, América del Norte representó el 47,65% de la participación del mercado de equipamiento militar vestible en 2025, mientras que se prevé que Asia-Pacífico avance a una CAGR del 6,45% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Equipos Militares Portátiles*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mayor inversión global en programas de modernización del soldado de próxima generación | +1.0% | Global | Corto plazo (≤ 2 años) |

| Creciente necesidad operativa de monitoreo biométrico y de salud en tiempo real | +0.7% | Global, con ganancias tempranas en América del Norte y APAC | Corto plazo (≤ 2 años) |

| Avances en la densidad energética de baterías que mejoran la resistencia en misiones | +0.6% | América del Norte y UE | Mediano plazo (2-4 años) |

| Despliegue de fusión de sensores impulsada por IA para mayor conciencia situacional | +0.4% | América del Norte, APAC | Mediano plazo (2-4 años) |

| Surgimiento de fotónica de bajo SWaP que habilita tecnologías de energía dirigida vestibles | +0.3% | Naciones de la OTAN, Estados Unidos | Mediano plazo (2-4 años) |

| Integración de sistemas de realidad aumentada (RA) para visualización del campo de batalla y planificación de misiones | +0.2% | América del Norte, con extensión a la UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Mayor Inversión Global en Programas de Modernización del Soldado de Próxima Generación

El gasto en modernización de defensa es el ancla de demanda más clara para el mercado de equipamiento militar vestible, ya que varios grandes programas de soldado se encuentran ahora en fase de entrega y no solo en etapa conceptual. Alemania elevó el ritmo cuando Rheinmetall aseguró un marco de EUR 3,10 mil millones (USD 3,21 mil millones) para sistemas de soldado IdZ-ES en febrero de 2025, que cubre hasta 368 conjuntos de equipos a nivel de pelotón hasta 2030. Ese programa recibió otro impulso en abril de 2026 con una orden de convocatoria de EUR 1,0 mil millones (USD 1,21 mil millones) para 8.600 soldados adicionales, lo que amplió la visibilidad a corto plazo de la demanda de blindaje en red, visión nocturna e informática táctica. Canadá añadió otra señal de adquisición clara en mayo de 2025, cuando su Departamento de Defensa Nacional contrató a Logistik Unicorp por CAD 19,70 millones (USD 14,19 millones) para entregar equipos modernizados a 3.000 soldados como parte de su esfuerzo de actualización de fuerzas ligeras.[2]Fuente: Gobierno de Canadá, "Contrato adjudicado para equipos modernizados para las Fuerzas Ligeras del Ejército Canadiense," Canada.ca, canada.ca Estos contratos importan más allá de la cifra principal, porque cada pedido de sistema de soldado genera demanda de portadores de protección, electrónica integrada, textiles, módulos de energía e interfaces robustas en todo el mercado de equipamiento militar vestible. El resultado es un entorno de adquisición donde los grandes contratos nacionales mantienen a los principales contratistas en el centro. Sin embargo, también crean un conjunto de oportunidades más amplio en el segmento inferior para proveedores de subsistemas que puedan cumplir con los estándares de calificación militar.

Creciente Necesidad Operativa de Monitoreo Biométrico y de Salud en Tiempo Real

El monitoreo fisiológico en tiempo real se está convirtiendo en una capacidad práctica en el mercado de equipamiento militar vestible, más que en un concepto piloto limitado. El Ejército de los Estados Unidos anunció que el Programa de Monitoreo Remoto de Todo Tipo de Peligros Vestible fue desplegado en unidades selectas de operaciones especiales a finales de 2025 y está programado para un despliegue más amplio en fuerzas conjuntas en el año fiscal 2026. Ese cambio es importante porque demuestra que los sistemas vestibles ahora se espera que apoyen el entrenamiento, la seguridad, la conciencia de peligros y la preparación para misiones dentro del mismo entorno de hardware. El programa AlphaWear de RTI International integra el monitoreo de estrés térmico y riesgo de infección en una plataforma de salud de precisión orientada a la defensa.[3]Fuente: RTI International, "Plataforma Vestible AlphaWear para Salud de Precisión Militar," RTI International, rti.org Lanzado en octubre de 2025, AlphaWear es una plataforma de datos vestible para el personal militar de los Estados Unidos que permite el seguimiento en tiempo real del estrés térmico, el riesgo de infección y la salud mental mediante dispositivos de tipo deportivo. Esta tecnología destaca el papel creciente de los dispositivos vestibles en la mejora de la preparación militar y la eficiencia operativa. A medida que esta capacidad se expande, el mercado de equipamiento militar vestible se aleja aún más de los formatos de consumo, ya que los diseños militares deben adaptarse a la protección balística, el equipo de comunicaciones y las condiciones de campo en disputa, en lugar del uso diario orientado a la comodidad, lo que fortalece un nicho protegido donde la integración específica para defensa importa tanto como el rendimiento del sensor. También aumenta el valor de las capas de software que pueden convertir datos biométricos brutos en alertas utilizables sin añadir más carga de hardware por soldado.

Integración de Sistemas de Realidad Aumentada para la Visualización del Campo de Batalla

Los sistemas de realidad aumentada siguen siendo uno de los temas de inversión más activos en el mercado de equipamiento militar vestible porque se sitúan en la intersección de la visibilidad de mando, las operaciones nocturnas y la fusión de sensores. Anduril presentó su casco modular EagleEye en octubre de 2025, con socios que incluyen a Meta, Qualcomm y Gentex, e indicó que las unidades de evaluación de campo estaban programadas para revisión del Ejército de los Estados Unidos en 2026. El atractivo de estos sistemas no se limita a la pantalla en sí, ya que el casco sirve como puerta de acceso para comunicaciones, orientación, control de sistemas autónomos y uso compartido de datos dentro de una única arquitectura vestible. Al mismo tiempo, la experiencia con el IVAS demostró que la aceptación del soldado puede bloquear incluso un programa bien financiado cuando el factor de forma, la fatiga visual y la madurez del software no se alinean con el uso operativo, según el registro de pruebas del Departamento de Defensa. Esa experiencia está empujando al mercado de equipamiento militar vestible a alejarse de las opciones de diseño monolítico y hacia sistemas modulares y actualizables que puedan cambiar óptica, software y elementos de cómputo sin reemplazar toda la plataforma. El efecto neto es que la visualización del campo de batalla sigue siendo un área de crecimiento. Sin embargo, es más probable que los futuros contratos favorezcan a los proveedores que puedan demostrar adaptabilidad, menor carga de entrenamiento y mejores factores humanos.

Aceleradores de IA Modulares de Estándar Abierto que Reducen el SWaP para el Procesamiento en el Borde

La inferencia de IA en el cuerpo está emergiendo como un impulsor de demanda de ciclo más largo en el mercado de equipamiento militar vestible, ya que se espera que más cargas de trabajo se ejecuten en el borde táctico sin retransmisión constante. EDT introdujo su plataforma EDGETAK en abril de 2025, basada en el NVIDIA Jetson Orin NX, posicionando el sistema para tareas de IA en el borde vestible en entornos donde el procesamiento local es esencial. Esta dirección es importante porque reduce la dependencia de la informática remota para el reconocimiento de amenazas, la fusión de datos y las tareas de apoyo a misiones que deben operar en condiciones de acceso denegado. También se alinea con el movimiento de adquisición más amplio hacia la arquitectura modular, donde los ciclos de actualización de hardware pueden ocurrir a nivel de subsistema en lugar de mediante el reemplazo completo del sistema de soldado. El diseño de interfaz abierta es evidente en programas como el casco PURSUIT de Gentex, compatible con MOSA, seleccionado por la Marina de los Estados Unidos en 2026 por su flexibilidad de integración. En enero de 2026, Gentex Corporation anunció su Sistema de Casco PURSUIT como el Casco de Ala Fija de Próxima Generación (NGFWH). Este contrato de USD 22 millones moderniza el equipo de la tripulación aérea, abordando desafíos de seguridad y ergonomía al tiempo que refuerza el liderazgo de Gentex en soluciones de protección avanzadas. Con el tiempo, ese modelo puede ampliar el acceso para proveedores más pequeños de cómputo y software en el mercado de equipamiento militar vestible, incluso si los grandes contratistas principales continúan controlando las estructuras principales de los programas. La restricción práctica es que la IA en el borde solo añade valor cuando su consumo de energía, carga térmica y ruta de certificación siguen siendo aceptables para el uso sostenido en campo.

Análisis del Impacto de las Restricciones del Mercado de Equipos Militares Portátiles*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Falta de marcos de interoperabilidad estandarizados entre fuerzas aliadas | -0.4% | Global (OTAN, coaliciones de APAC) | Mediano plazo (2-4 años) |

| Altos costos de ciberseguridad que superan el retorno de inversión en comparación con el equipo heredado | -0.3% | Global | Corto plazo (≤ 2 años) |

| Inestabilidad geopolítica que afecta las cadenas de suministro de litio y materiales críticos para baterías | -0.2% | Estados miembros de la OTAN, Estados Unidos | Mediano plazo (2-4 años) |

| Crecientes preocupaciones éticas sobre la vigilancia biométrica continua de los soldados | -0.1% | Global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Falta de Marcos de Interoperabilidad Estandarizados entre Fuerzas Aliadas

La interoperabilidad sigue siendo un freno estructural en el mercado de equipamiento militar vestible porque las operaciones de coalición aún no operan en torno a un único estándar compartido de hardware y datos. El Kit de Socio de Misión del Ejército de los Estados Unidos mejoró la conectividad multinacional de mando y control durante ejercicios como Saber Strike 24 y Saber Junction 24, al habilitar conciencia situacional compartida, chat seguro, comunicación de voz y herramientas de colaboración. Sin embargo, persisten desafíos significativos para lograr una interoperabilidad de coalición más amplia, particularmente en lo que respecta a redes de comunicación incompatibles, protocolos de intercambio de datos, reglas de clasificación y la adopción de marcos estandarizados basados en software en las formaciones aliadas. Europa está intentando abordar esa brecha a través de programas estructurados como el esfuerzo ACHILE, que trabaja para armonizar los sistemas de soldado desmontado de próxima generación entre varios estados miembros hasta 2027. El mismo impulso es visible en la base de defensa europea más amplia, donde el programa ARMETISS está desarrollando módulos comunes de prendas inteligentes en un consorcio multinacional. Hasta que estos esfuerzos se traduzcan en disciplina de interfaz a nivel de adquisición, los ejércitos seguirán enfrentando mayores costos de integración cada vez que las plataformas vestibles nacionales se encuentren en despliegues conjuntos. Eso eleva los costos de cambio y tiende a favorecer a los proveedores transfronterizos establecidos sobre los especialistas más pequeños, lo que ralentiza el ritmo al que el mercado de equipamiento militar vestible puede escalar entre alianzas.

Altos Costos de Ciberseguridad que Superan el Retorno de Inversión en Comparación con el Equipo Heredado

El endurecimiento cibernético es otra restricción importante en el mercado de equipamiento militar vestible porque cada dispositivo conectado aumenta la carga de certificación y sostenimiento. Los programas que añaden redes, sensores e informática en el borde también añaden exigencias de prueba en torno a la compatibilidad electromagnética, la garantía del sistema y las actualizaciones seguras de software. El programa IVAS demuestra que los desafíos que cambian rápidamente pueden afectar los cronogramas y las decisiones de producción, ya que los resultados repetidos de pruebas y las revisiones necesarias generaron retrasos a pesar de los significativos gastos acumulados del programa, especialmente para las unidades que comparan los dispositivos vestibles en red avanzados con el equipo heredado que es menos capaz pero más fácil de desplegar y mantener. Las empresas más pequeñas pueden aportar innovación útil al mercado de equipamiento militar vestible, pero a menudo enfrentan el mayor desafío de costos porque la infraestructura de cumplimiento es costosa y requiere mucho tiempo para construirse. El resultado es un mercado donde la promesa técnica no siempre se traduce en adopción rápida a menos que los casos de ciberseguridad y certificación sean tan sólidos como los operativos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Equipos Militares Portátiles

Por Tipo de Dispositivo Vestible:

Los Exoesqueletos Pasan del Prototipo a la Prioridad OperativaLa indumentaria corporal representó la mayor participación en 2025, con el 41,55%, y esa base sigue definiendo el centro del volumen en el mercado de equipamiento militar vestible. Esta posición refleja el hecho de que la indumentaria corporal ya se encuentra en el núcleo de la protección y el transporte de carga, lo que la convierte en la capa más fácil para que la integración de electrónica ingrese a través de los canales de compra existentes. La indumentaria para la cabeza se está volviendo cada vez más significativa a medida que los cascos evolucionan hacia arquitecturas digitales modulares. El programa EagleEye de Anduril ejemplifica esta tendencia al integrar protección balística, visión habilitada por IA e interfaces de mando en una plataforma unificada. La indumentaria para los ojos sigue activa a través de actualizaciones de visión nocturna y pantallas, mientras que la indumentaria para la muñeca y los dispositivos auditivos continúan desempeñando roles más pequeños pero útiles en el control local, la conciencia del equipo y las comunicaciones protegidas. El mercado de equipamiento militar vestible, por lo tanto, sigue dependiendo de la adquisición estable de equipos corporales para escalar, incluso cuando los exoesqueletos atraen la narrativa de crecimiento más fuerte en el borde del segmento.

Se prevé que los exoesqueletos crezcan a una CAGR del 6,65% hasta 2031, convirtiéndolos en la categoría de más rápido crecimiento en el mercado de equipamiento militar vestible dentro de la segmentación por tipo de dispositivo vestible. Ese ritmo refleja un claro cambio de los programas de demostración hacia la relevancia operativa, especialmente en misiones donde la resistencia, el transporte de carga y la fatiga repetitiva importan más que la escala amplia de unidades. La señal a corto plazo más fuerte provino de Ucrania en marzo de 2026, cuando las fuerzas comenzaron a usar exoesqueletos en la línea del frente para reducir la fatiga y mejorar la productividad de carga de artillería en condiciones de combate. En la industria de equipamiento militar vestible, este tipo de uso en vivo tiene más peso que el rendimiento en laboratorio porque las agencias de adquisición buscan evidencia de que los sistemas de apoyo vestibles pueden funcionar bajo estrés de campo, presión de mantenimiento y condiciones de energía inciertas.

Por Aplicación:

La Gestión de Energía y Potencia Emerge como la Capa de Restricción CríticaLa comunicación e informática lideró la distribución por aplicación, representando el 37,20% del mercado de equipamiento militar vestible en 2025, lo que indica que las operaciones en red siguen siendo centrales para la demanda actual. Esta categoría sigue anclada por radios, pantallas tácticas e interfaces de gestión de batalla que conectan al soldado individual con la unidad más amplia. La visión y la vigilancia continúan atrayendo financiamiento a través de programas de visión nocturna y pantallas aumentadas, mientras que la navegación y el posicionamiento están ganando peso a medida que las fuerzas se preparan para entornos con señal más degradada o denegada. La protección y la supervivencia aún proporcionan la base de volumen más estable porque están vinculadas a ciclos de adquisición establecidos desde hace mucho tiempo, y el monitoreo de salud y estrés está ganando terreno a medida que sistemas como el WARP demuestran valor práctico en la seguridad del entrenamiento y la preparación de la fuerza. El mercado de equipamiento militar vestible, por lo tanto, se está ampliando en todas las aplicaciones. Sin embargo, el mayor gasto sigue a las comunicaciones, mientras que el cambio más rápido se está produciendo en cómo los programas gestionan la energía en todo el equipo del soldado.

Se proyecta que la gestión de energía y potencia crezca a una CAGR del 5,80% hasta 2031, emergiendo como el área de aplicación de más rápido crecimiento dentro del mercado de equipamiento militar vestible. El incremento se atribuye a un factor operativo fundamental: cada pantalla, sensor, radio o módulo de cómputo adicional aumenta los requisitos de energía del soldado. El segmento está ganando importancia porque los equipos modernos del soldado ya no pueden optimizarse como dispositivos independientes; en cambio, necesitan lógica de energía compartida, mayor densidad de batería y menor desperdicio de energía general durante misiones prolongadas. En la industria de equipamiento militar vestible, la gestión de energía está pasando de ser una función de apoyo a ser una parte central del diseño del sistema porque la resistencia afecta directamente el tiempo de misión, la movilidad y el peso del equipo.

Por Usuario Final:

Las Fuerzas Terrestres Dominan el Volumen, las Fuerzas Aerotransportadas se AceleranLas fuerzas terrestres representaron el 58,85% del mercado en 2025, convirtiéndolas en el segmento de usuario final más grande en el mercado de equipamiento militar vestible por un margen significativo. Esa escala proviene de la estructura básica de la fuerza, porque los ejércitos más grandes despliegan las mayores poblaciones de soldados y, por lo tanto, impulsan los mayores volúmenes unitarios de equipo de protección, informática, sensores y kits de integración. Los programas terrestres también determinan qué tecnologías pasan de la evaluación a la adquisición de registro, ya que esta base de usuarios proporciona el entorno de prueba más amplio y la base más sólida para las decisiones de sostenimiento a largo plazo, lo que proporciona a los principales contratistas establecidos una ventaja, ya que el historial de certificación y la logística son críticos para los grandes programas de modernización de fuerzas.

Se prevé que las fuerzas aerotransportadas crezcan a una CAGR del 6,42% hasta 2031, convirtiéndolas en el grupo de usuario final de más rápida expansión en el mercado de equipamiento militar vestible. Su perfil de crecimiento refleja una mayor necesidad de capacidad ligera, configuración rápida y mayor función por kilogramo durante la inserción y las operaciones de ciclo corto. La demanda naval sigue siendo más especializada y está vinculada a conjuntos de misiones específicas, como aviación, comunicaciones a bordo de buques y patrulla marítima, en lugar de la estandarización a nivel de formación amplia. El resultado es una estructura dividida en la que las fuerzas terrestres continúan dominando el mercado de equipamiento militar vestible por escala, mientras que la adquisición aerotransportada impulsa una adopción más rápida de arquitecturas avanzadas orientadas a la movilidad. Esta combinación mantiene el segmento equilibrado entre pedidos grandes y predecibles y programas de alto rendimiento más pequeños pero de movimiento más rápido.

Por Tecnología Central:

Los Textiles Inteligentes Anclan el Mercado, la Robótica Vestible Marca el RitmoLos textiles inteligentes representaron el 34,40% del mercado en 2025, convirtiéndolos en la capa tecnológica actual más amplia en el mercado de equipamiento militar vestible. Su fortaleza radica en el hecho de que las telas, los portadores y las capas base proporcionan una forma práctica de integrar monitoreo, energía y sensores sin alterar la carga externa completa del soldado. En 2025, el MIT presentó una computadora de fibra integrada en prendas para el reconocimiento de actividad vestible y el monitoreo de salud en tiempo real. La tecnología fue probada en condiciones árticas con personal del Ejército y la Marina de los Estados Unidos durante la misión Musk Ox II, destacando su potencial para la ropa militar inteligente en entornos extremos. La misma dirección se está siguiendo a nivel de programa a través de la iniciativa ARMETISS, donde los socios europeos están desarrollando prendas inteligentes para termorregulación, monitoreo fisiológico, geoposicionamiento y detección de daños en blindaje. El mercado de equipamiento militar vestible, por lo tanto, descansa hoy en la integración basada en textiles para la amplitud, mientras que la robótica, la fusión de sensores y la óptica avanzada definen el ritmo del cambio de capacidad futura.

Se prevé que la robótica vestible y los actuadores crezcan a una CAGR del 7,15% hasta 2031, lo que les otorga la trayectoria más rápida entre las tecnologías centrales en el mercado de equipamiento militar vestible. Gran parte de ese impulso proviene de la misma lógica operativa que impulsa la demanda de exoesqueletos, donde la menor fatiga, el mejor manejo de carga y la resistencia en misiones pueden justificar el gasto incluso para grupos de usuarios más pequeños. El uso en la línea del frente de Ucrania de exoesqueletos en 2026 reforzó que la robótica se está acercando al valor real de misión en lugar de solo a la promesa de laboratorio. La óptica de RA y RV también está avanzando a través de la colaboración militar y comercial, con Anduril y Meta vinculando los requisitos de defensa al desarrollo comercial de guías de onda para acortar los ciclos de actualización.

Análisis Geográfico

Mercado de Equipos Militares Portátiles en América del Norte

América del Norte concentró el 47,65% del mercado en 2025, otorgando a la región la mayor participación en el mercado de equipos militares portátiles y en la adquisición global de equipos portátiles de defensa. Su liderazgo se debe a la profundidad de los presupuestos de defensa de Estados Unidos, la presencia de grandes integradores de sistemas y una base de adquisiciones capaz de absorber tanto a los principales contratistas establecidos como a empresas tecnológicas más nuevas.

Mercado de Equipos Militares Portátiles en EMEA

Europa está experimentando una actividad programática sincronizada que está impulsando el mercado de equipos militares portátiles tanto en la adquisición nacional como en las iniciativas industriales compartidas. El cambio del programa IVAS en 2025, cuando Anduril y Microsoft ampliaron su asociación para el desarrollo futuro y el soporte en la nube, demostró con qué rapidez la región puede redirigir el liderazgo de un programa cuando no se cumplen las expectativas de rendimiento. El Reino Unido reforzó este impulso regional en febrero de 2026, cuando el Ministerio de Defensa adjudicó a BlackTree Technologies un contrato valorado en hasta GBP 86 millones (USD 116,99 millones) para el Sistema de Datos Desmontado. El sistema con capacidad de inteligencia artificial incluye radios, auriculares, tabletas de visualización, cables, baterías, fundas y antenas, con entregas al Ejército del Reino Unido planificadas en tramos a partir de septiembre de 2026 y un despliegue completo previsto para 2027. En abril de 2026, el pedido de llamada IdZ-ES de Alemania activó un tramo importante en el marco del contrato marco de febrero de 2025, el mayor marco de adquisición de sistemas para soldados para Rheinmetall y BAAINBw. El pedido de EUR 1,04 mil millones (USD 1,21 mil millones) incluye la modernización de los sistemas existentes, la adquisición de 237 sistemas de pelotón adicionales y el apoyo a los subcontratistas involucrados en equipos de tecnología de la información, óptica, optrónica, ropa militar, equipos de protección y servicios relacionados. La construcción de capacidades regionales también es visible en proyectos de desarrollo común, especialmente ARMETISS, que vincula a siete naciones y 20 socios en torno a tecnologías de prendas inteligentes. Esto es significativo dado que Europa está aumentando sus compras de equipos, pero también trabaja para establecer una arquitectura unificada y mejorar las capacidades industriales locales para los futuros ciclos de reemplazo. En contraste, Oriente Medio y África representan una participación menor en el mercado global. Sin embargo, el interés en óptica avanzada, sistemas montados en la cabeza y fabricación de protección localizada está generando oportunidades de crecimiento selectivo para los proveedores con asociaciones regionales.

Mercado de Equipos Militares Portátiles en APAC

Se prevé que Asia Pacífico crezca a una CAGR del 6,45% hasta 2031, convirtiéndola en el mercado regional de más rápido crecimiento para los equipos militares portátiles. Este ritmo refleja el aumento de los presupuestos de defensa, normas de contenido local más estrictas y la necesidad de modernizar grandes fuerzas terrestres en entornos de seguridad en disputa. El esfuerzo F-INSAS de India, el trabajo en la Plataforma Warrior de Corea del Sur y la continua inversión de China en exoesqueletos y herramientas digitales para soldados demuestran que la región no depende de un único modelo de adopción, sino de varias vías nacionales con diferentes estrategias industriales. Australia también aporta relevancia a través del trabajo de desarrollo de baterías que respalda los objetivos de mayor autonomía detrás de los despliegues de equipos portátiles. El efecto estratégico más amplio es que el crecimiento de Asia Pacífico está construyendo capacidad de suministro y demanda local, lo que puede mejorar la resiliencia de los programas nacionales, pero también puede profundizar las brechas de interoperabilidad en el mercado más amplio de equipos militares portátiles.

Panorama Competitivo

El mercado de equipamiento militar vestible está moderadamente consolidado a nivel de integración de sistemas, donde Rheinmetall, L3Harris Technologies, Saab AB, BAE Systems, Thales Group y Lockheed Martin siguen siendo centrales porque ya controlan las rutas de calificación, las relaciones con los programas y las redes de sostenimiento a largo plazo. Su ventaja es más fuerte en los grandes programas de modernización del soldado, donde las oficinas de adquisición favorecen la capacidad de entrega probada sobre la innovación no probada por sí sola. Aun así, la competencia en el mercado de equipamiento militar vestible está cambiando porque las posiciones más valiosas están pasando del suministro de un solo dispositivo a la propiedad de la arquitectura más amplia del sistema de soldado. Las empresas que controlan la columna vertebral de integración pueden capturar trabajo de seguimiento en óptica, cómputo, comunicaciones y software, incluso cuando los componentes individuales provienen de proveedores externos. Por eso las asociaciones de plataformas y las declaraciones de interfaz abierta ahora importan casi tanto como la especificación del dispositivo físico.

Anduril es el competidor más claro de la economía de programas más antigua en el mercado de equipamiento militar vestible. Su ampliada asociación IVAS con Microsoft en febrero de 2025 le dio una posición más fuerte en un programa emblemático de los Estados Unidos, mientras que su asociación de mayo de 2025 con Meta vinculó las capacidades comerciales de guías de onda e IA al desarrollo de dispositivos vestibles de defensa. Gentex mostró una respuesta estratégica similar de un proveedor establecido cuando su casco PURSUIT fue seleccionado por la Marina de los Estados Unidos, con un diseño compatible con MOSA construido para la futura integración montada en la cabeza. L3Harris mejoró su posición en el mercado de visión nocturna del soldado de los Estados Unidos en 2026 cuando el Ejército seleccionó su sistema NOVA para el programa BiNOD bajo un contrato de siete años valorado en hasta USD 465 millones. Este contrato se basa en el papel anterior de L3Harris en la producción de ENVG-B, durante el cual la empresa entregó más de 20.000 unidades. Sin embargo, el programa BiNOD sigue siendo una iniciativa de múltiples proveedores en lugar de una vía de actualización exclusiva para L3Harris.

El espacio más abierto en el mercado de equipamiento militar vestible se encuentra en las plataformas de datos biométricos, los sistemas de energía conformes y la informática en el borde de bajo SWaP, donde los principales contratistas aún necesitan apoyo especializado. Es probable que la competencia siga siendo activa en estas capas porque los organismos de adquisición están cada vez más interesados en la inserción modular de nuevas capacidades en lugar de depender completamente de una única plataforma propietaria. Eso hace que los proveedores de subsistemas sean más relevantes que antes. Sin embargo, esto disminuye el papel de los grandes integradores, ya que la aceptación militar final sigue dependiendo de las pruebas a nivel de programa, la seguridad y la confianza en el sostenimiento. Si bien el equilibrio de poder en el mercado de equipamiento militar vestible está evolucionando, la escala, la certificación y la integración siguen siendo más críticas que la velocidad por sí sola.

Líderes de la Industria de Equipamiento Militar Vestible

BAE Systems plc

Lockheed Martin Corporation

Thales Group

Rheinmetall AG

Saab AB

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Equipos Militares Portátiles Incluidas en este Informe

- BAE Systems plc

- Lockheed Martin Corporation

- Thales Group

- Elbit Systems Ltd.

- Safran SA

- Northrop Grumman Corporation

- Rheinmetall AG

- RTX Corporation

- L3Harris Technologies, Inc.

- Honeywell International Inc.

- SAAB AB

- Gentex Corporation

- Teledyne Technologies Incorporated

- Ekso Bionics Holdings, Inc.

- Black Diamond Advanced Technology, LLC

Desarrollo Reciente de la Industria en el Mercado de Equipos Militares Portátiles

- Abril de 2026: Rheinmetall aseguró un contrato de EUR 1,04 mil millones (USD 1,21 mil millones) del Bundeswehr para sistemas de soldado IdZ-ES adicionales, bajo un acuerdo marco valorado en hasta EUR 3,10 mil millones (USD 3,21 mil millones). Este desarrollo subraya el enfoque estratégico del Bundeswehr en la modernización de sus capacidades digitales en el campo de batalla. El contrato destaca el papel de Rheinmetall en el avance de los sistemas de soldado integrados, con implicaciones para las tendencias de adquisición de defensa y la creciente importancia de la conectividad digital en las operaciones militares a través de plataformas como D-LBO.

- Abril de 2026: L3Harris Technologies recibió un contrato de USD 465 millones del Ejército de los Estados Unidos para el programa de Dispositivo de Observación Nocturna Binocular (BiNOD), enfatizando el enfoque militar en capacidades avanzadas de visión nocturna. El sistema NOVA integra tecnología innovadora para satisfacer las necesidades operativas a largo plazo. Este desarrollo destaca las crecientes inversiones en la modernización del soldado, dando forma a las estrategias de adquisición y reforzando el papel de L3Harris en la entrega de soluciones de defensa críticas que mejoran la conciencia situacional en diversos escenarios operativos.

- Abril de 2026: La división UES de AeroVironment aseguró un contrato de tres años por USD 25 millones del Laboratorio de Investigación de la Fuerza Aérea (AFRL) para avanzar en tecnologías de rendimiento humano para el despliegue en campo. El contrato hace la transición de sistemas de sensores, diagnóstico y materiales en etapa intermedia de la investigación al uso operativo. Este contrato amplía el alcance de AeroVironment para incluir tecnologías de salud y preparación del combatiente, alineándose con las prioridades de defensa de los Estados Unidos, como la supervivencia y la transformación más rápida de las innovaciones de laboratorio en capacidades desplegables.

- Febrero de 2026: BlackTree Technologies aseguró un contrato de GBP 86 millones (USD 116,99 millones) del Ministerio de Defensa del Reino Unido para suministrar sistemas de comunicación táctica habilitados por IA, incluidos radios, auriculares y tabletas. Este desarrollo mejora la toma de decisiones en el campo de batalla y la eficiencia operativa al tiempo que reduce los riesgos de fuego amigo. Probado en Estonia, el Sistema de Datos Desmontado (DDS) demuestra potencial para una adopción más amplia en la OTAN, alineándose con el aumento del gasto en defensa del Reino Unido y fomentando el crecimiento de la industria de defensa nacional a través de la creación de empleo y la innovación.

Alcance del Informe Global del Mercado de Equipamiento Militar Vestible

El equipamiento militar vestible comprende sistemas portados en el cuerpo, montados en el soldado o integrados en plataformas, diseñados para mejorar la comunicación, la conciencia situacional, la navegación, la protección, el monitoreo de salud, la gestión de energía y el rendimiento operativo general del personal de defensa. Este informe excluye los dispositivos vestibles de consumo general, los dispositivos de acondicionamiento físico no militares, los productos comerciales de RA/RV y los conceptos experimentales de dispositivos vestibles, a menos que estén específicamente diseñados, adquiridos, robustecidos o integrados para aplicaciones militares.

El mercado de equipamiento militar vestible está segmentado por tipo de dispositivo vestible, aplicación, usuario final, tecnología central y geografía. Por tipo de dispositivo vestible, el mercado está segmentado en indumentaria para la cabeza, indumentaria para los ojos, indumentaria para la muñeca, indumentaria corporal, dispositivos auditivos y exoesqueletos. Por aplicación, el mercado está segmentado en comunicación e informática, visión y vigilancia, navegación y posicionamiento, gestión de energía y potencia, protección y supervivencia, y monitoreo de salud y estrés. Por usuario final, el mercado está segmentado en fuerzas terrestres, aerotransportadas y navales. Por tecnología central, el mercado está segmentado en textiles inteligentes, óptica y guías de onda de RA/RV, fusión de sensores impulsada por IA, recolección de energía, robótica vestible y actuadores, y pantallas flexibles y transparentes. El informe también cubre los tamaños de mercado y los pronósticos para el mercado de equipamiento militar vestible en los principales países de diferentes regiones. Para cada segmento, el tamaño del mercado se proporciona en términos de valor (USD).

Resumen de la Segmentación

| Indumentaria para la Cabeza |

| Indumentaria para los Ojos |

| Indumentaria para la Muñeca |

| Indumentaria Corporal |

| Dispositivos Auditivos |

| Exoesqueletos |

| Comunicación e Informática |

| Visión y Vigilancia |

| Navegación y Posicionamiento |

| Gestión de Energía y Potencia |

| Protección y Supervivencia |

| Monitoreo de Salud y Estrés |

| Fuerzas Terrestres |

| Fuerzas Aerotransportadas |

| Fuerzas Navales |

| Textiles Inteligentes |

| Óptica y Guías de Onda de RA/RV |

| Fusión de Sensores Impulsada por IA |

| Recolección de Energía |

| Robótica Vestible y Actuadores |

| Pantallas Flexibles y Transparentes |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Francia | ||

| Alemania | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Tipo de Dispositivo Vestible | Indumentaria para la Cabeza | ||

| Indumentaria para los Ojos | |||

| Indumentaria para la Muñeca | |||

| Indumentaria Corporal | |||

| Dispositivos Auditivos | |||

| Exoesqueletos | |||

| Por Aplicación | Comunicación e Informática | ||

| Visión y Vigilancia | |||

| Navegación y Posicionamiento | |||

| Gestión de Energía y Potencia | |||

| Protección y Supervivencia | |||

| Monitoreo de Salud y Estrés | |||

| Por Usuario Final | Fuerzas Terrestres | ||

| Fuerzas Aerotransportadas | |||

| Fuerzas Navales | |||

| Por Tecnología Central | Textiles Inteligentes | ||

| Óptica y Guías de Onda de RA/RV | |||

| Fusión de Sensores Impulsada por IA | |||

| Recolección de Energía | |||

| Robótica Vestible y Actuadores | |||

| Pantallas Flexibles y Transparentes | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Francia | |||

| Alemania | |||

| Italia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor esperado del mercado de equipamiento militar vestible para 2031?

Se prevé que el mercado de equipamiento militar vestible alcance USD 5,67 mil millones para 2031, aumentando desde USD 4,70 mil millones en 2026 a una CAGR del 3,82%.

¿Qué tipo de dispositivo vestible está creciendo más rápido en las aplicaciones de defensa?

Se proyecta que los exoesqueletos registren el crecimiento más rápido dentro de la segmentación por tipo de dispositivo vestible, con una CAGR del 6,65% hasta 2031.

¿Qué área de aplicación lidera actualmente el gasto en equipamiento militar vestible?

La comunicación e informática lideró la demanda por aplicación con una participación del 37,20% en 2025, lo que refleja el papel central de las redes y la conectividad de mando.

¿Qué segmento de servicio armado crea la mayor base de demanda?

Las fuerzas terrestres representaron el 58,85% de la demanda en 2025 debido a su mayor tamaño de fuerza y su papel en los amplios programas de modernización del soldado.

¿Qué región se está expandiendo más rápidamente en la adopción de equipamiento militar vestible?

Se prevé que Asia-Pacífico crezca más rápido a una CAGR del 6,45% hasta 2031, respaldada por programas autóctonos y la modernización de grandes fuerzas terrestres.

¿Qué capa tecnológica tiene el uso comercial actual más amplio en el equipamiento militar vestible?

Los textiles inteligentes lideraron la tecnología central con una participación del 34,40% en 2025 porque ofrecen una vía práctica para integrar sensores y monitoreo en el equipo existente.

Última actualización de la página el: