Tamaño y Participación del Mercado de Ciberseguridad Militar

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 20.61 Mil millones de dólares |

| Tamaño del Mercado (2031) | 36.85 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.32% CAGR |

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Ciberseguridad Militar por Mordor Intelligence

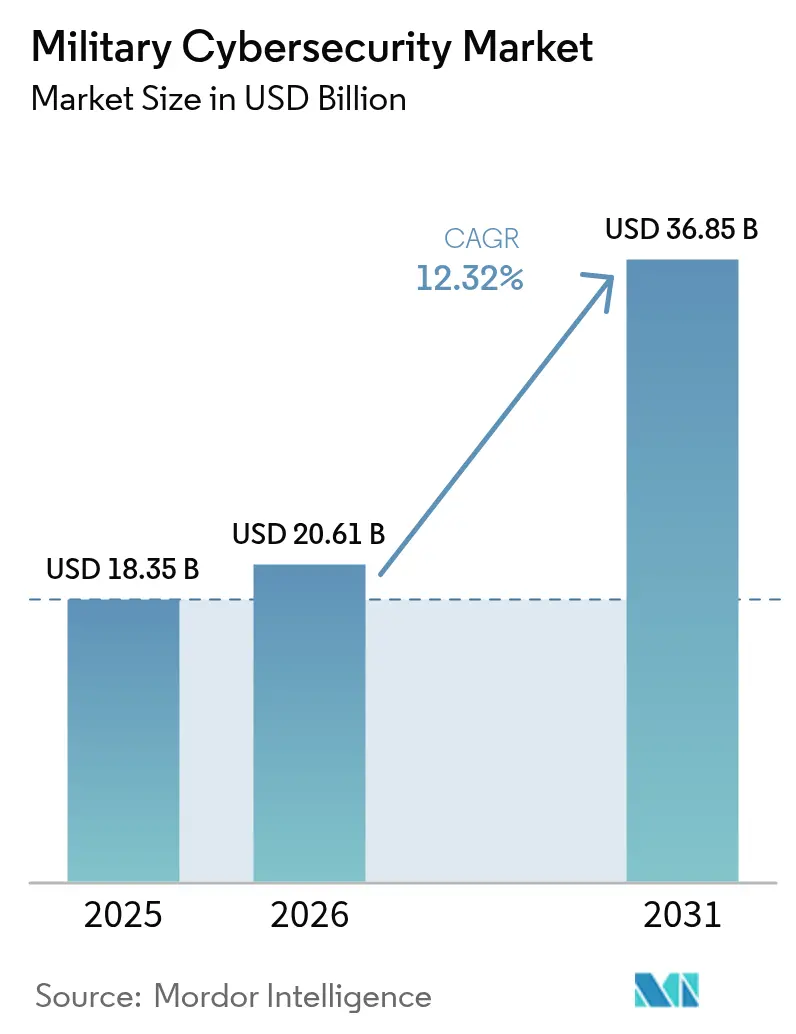

El tamaño del mercado de ciberseguridad militar fue valorado en USD 18,35 mil millones en 2025 y se estima que crecerá desde USD 20,61 mil millones en 2026 hasta alcanzar USD 36,85 mil millones en 2031, a una CAGR del 12,32% durante el período de pronóstico (2026-2031). El crecimiento se origina en intrusiones patrocinadas por estados, mandatos de confianza cero y programas de modernización multidominio que obligan a las agencias de defensa a reforzar la infraestructura digital. El Pentágono marcó la pauta al asignar USD 14,5 mil millones para actividades en el ciberespacio en el ejercicio fiscal 2025, un incremento interanual de USD 64 millones.[1]Fuente: Departamento de Defensa de los Estados Unidos, "Solicitud de Presupuesto para el Ejercicio Fiscal 2025," comptroller.defense.gov La OTAN estableció un Centro Integrado de Ciberdefensa en julio de 2024 para sincronizar las respuestas de la alianza. Los gobiernos de Asia-Pacífico siguieron el ejemplo, con Japón aprobando un histórico presupuesto de defensa de USD 734 mil millones para 2025 que incluye considerables asignaciones cibernéticas. Los patrones de adquisición se desplazaron hacia defensas definidas por software, evidenciado por el mandato de Lista de Materiales de Software (SBOM) del Ejército de los Estados Unidos vigente desde febrero de 2025. La demanda aumentó para plataformas de inteligencia de amenazas que atribuyen ataques a actores estatales, mientras que los servicios de seguridad gestionados ganaron terreno ante la aguda escasez de talento cibernético con habilitación de seguridad.

Conclusiones Clave del Informe

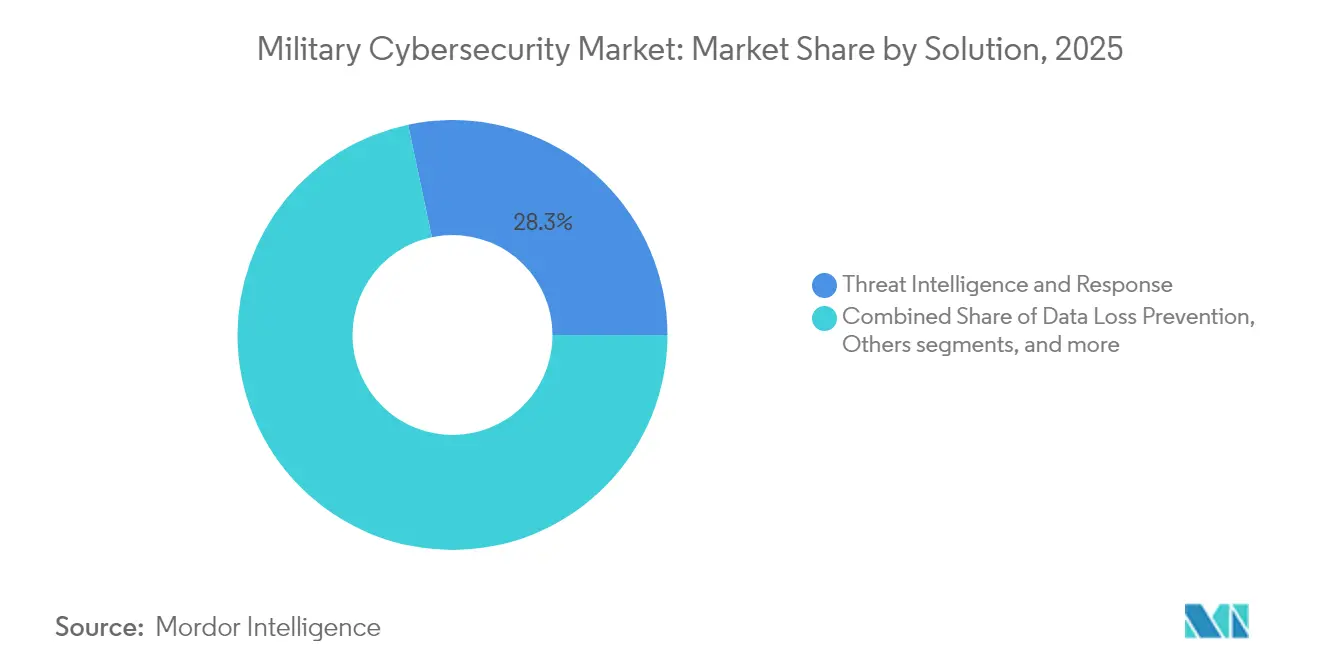

- Por solución, el segmento de inteligencia de amenazas y respuesta mantuvo el 28,31% de la participación del mercado de ciberseguridad militar en 2025; se prevé que el segmento de servicios de seguridad gestionados se expanda a una CAGR del 14,28% hasta 2031.

- Por capa de seguridad, la seguridad de redes lideró con una participación de ingresos del 38,12% en 2025; la seguridad en la nube avanza a una CAGR del 16,18% hasta 2031.

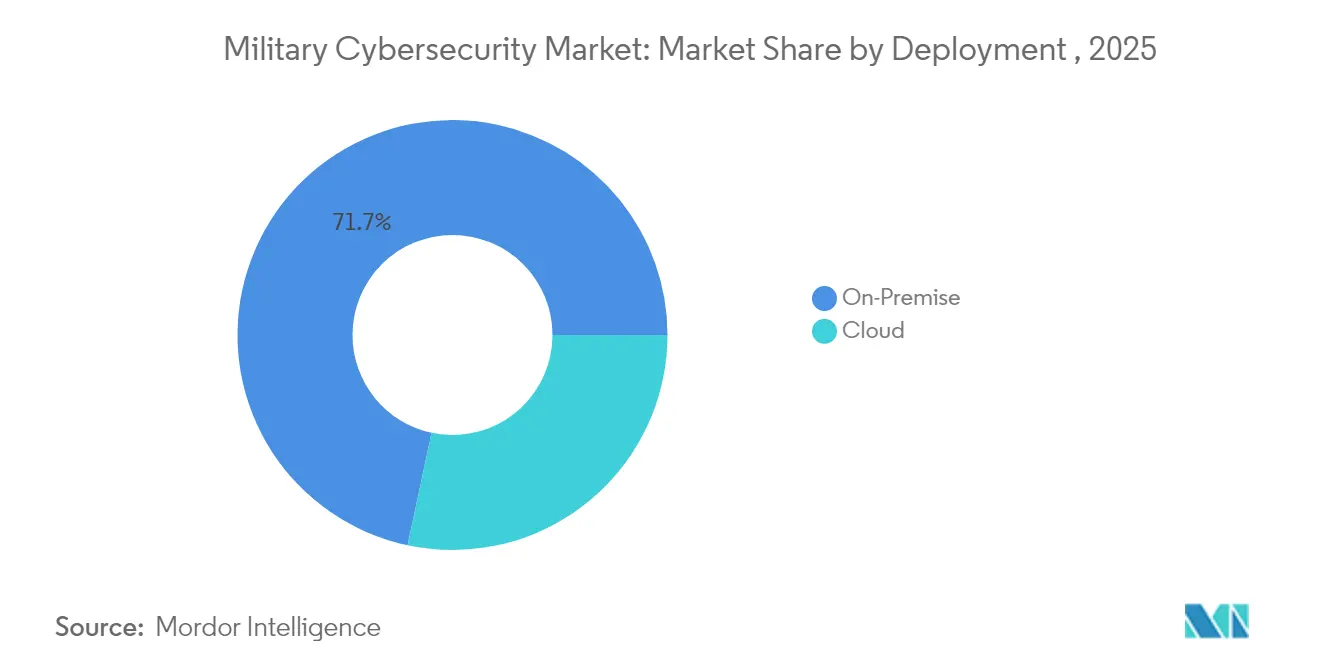

- Por implementación, las soluciones locales representaron el 71,65% del tamaño del mercado de ciberseguridad militar en 2025, mientras que las implementaciones en la nube crecieron a una CAGR del 16,55%.

- Por dominio de operación, las fuerzas terrestres capturaron el 42,11% de la participación del tamaño del mercado de ciberseguridad militar en 2025; las fuerzas aéreas registraron la CAGR más alta del 15,22% hasta 2031.

- Por componente, el software y los servicios representaron el 60,02% del tamaño del mercado de ciberseguridad militar en 2025, mientras que el hardware creció a una CAGR del 12,92%.

- Por geografía, América del Norte concentró una participación de ingresos del 45,35% en 2025, mientras que Asia-Pacífico registró la CAGR más rápida del 13,22% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Ciberseguridad Militar

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escalada de intrusiones cibernéticas patrocinadas por estados | 3.2% | Global, concentrado en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Programas de modernización (JADC2, DIANA, etc.) | 2.8% | América del Norte y aliados de la OTAN | Mediano plazo (2-4 años) |

| Adopción de la nube y confianza cero en el Departamento de Defensa | 2.1% | América del Norte, en expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Los despliegues de 5G privado y Open RAN impulsan la seguridad en la capa de radiofrecuencia | 1.9% | Global, liderado por América del Norte y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Mandatos de SBOM para el software de sistemas de armas | 1.4% | América del Norte, extendiéndose a naciones aliadas | Corto plazo (≤ 2 años) |

| Urgencia de la criptografía poscuántica | 1.1% | Global, priorizada en economías avanzadas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escalada de intrusiones cibernéticas patrocinadas por estados

Las sofisticadas campañas de estados nacionales reformularon las prioridades de defensa, desplazando las adquisiciones militares desde defensas perimetrales hacia arquitecturas de asunción de brechas. El hackeo al Tesoro de los Estados Unidos por parte de China en diciembre de 2024 y la brecha en la nómina del Ministerio de Defensa del Reino Unido pusieron de relieve la persistente actividad de amenazas persistentes avanzadas.[2]Fuente: Julian E. Barnes, "China pirateó el Departamento del Tesoro en una brecha 'importante', dice EE. UU.," The New York Times, nytimes.com En respuesta, la Ley de Autorización de Defensa Nacional de los Estados Unidos de 2025 clasificó a los grupos de ransomware como actores hostiles, incrementando la demanda de plataformas que identifiquen la atribución a escala. La Oficina del Director de Inteligencia Nacional lanzó Sentinel Horizon utilizando inteligencia de Recorded Future, demostrando la dependencia de técnicas comerciales especializadas.

Los programas de modernización impulsan arquitecturas cibernéticas integradas

El Mando y Control Conjunto de Todos los Dominios (JADC2) requiere defensas que protejan el tráfico que abarca los dominios terrestre, marítimo, aéreo, espacial y cibernético, impulsando a los proveedores a ofrecer soluciones interoperables con conciencia de clasificación. El Acelerador de Innovación en Defensa de la OTAN financió a 70 empresas de doble uso en 2025, cada una recibiendo EUR 100.000 (~USD 116.000) para madurar tecnologías de comunicaciones seguras. La Ley de Solidaridad Cibernética de la Unión Europea inyectó EUR 1.110 millones (~USD 1.280 millones) en Centros de Operaciones de Seguridad transfronterizos, impulsando la demanda de plataformas preparadas para coaliciones.[3]Fuente: Comisión Europea, "La Ley de Solidaridad Cibernética de la UE," digital-strategy.ec.europa.eu Los proveedores que desarrollaron soluciones conformes con los estándares captaron oportunidades en las fuerzas aliadas.

La adopción de la nube y la confianza cero acelera la transformación digital militar

El Departamento de Defensa persiguió el despliegue completo de confianza cero para 2027, demostrado por el piloto Thunderdome de la Agencia de Sistemas de Información de Defensa (DISA) y el servicio Flank Speed de la Armada. Los modelos de seguridad centrados en la identidad crearon oportunidades para los proveedores que ofrecen validación continua de dispositivos y microsegmentación. La Fuerza Aérea publicó un plan de confianza cero centrado en datos que prioriza el etiquetado automatizado de contenido sobre los perímetros de red. A medida que las cargas de trabajo clasificadas migraron a nubes acreditadas, aumentó la demanda de cifrado a nivel de enclave y controles de acceso basados en políticas.

Los despliegues de 5G privado y Open RAN amplían las superficies de ataque

El Pentágono presupuestó USD 179 millones para investigación en 5G en 2024 y delineó despliegues en aproximadamente 800 bases, requiriendo defensas en la capa de radiofrecuencia y segmentación de red segura. España, Jordania y otros aliados emitieron contratos para 5G privado, impulsando el gasto global en defensa en redes celulares hacia USD 1.500 millones para 2024-2027. Las arquitecturas Open RAN introdujeron nuevos riesgos en la cadena de suministro, elevando la demanda de herramientas de verificación de integridad que validan componentes desagregados. Los proveedores especializados en seguridad de telecomunicaciones posicionaron sus ofertas en torno a la detección de intrusiones de alta frecuencia y el cifrado de extremo a extremo para comunicaciones tácticas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de talento cibernético con habilitación de seguridad | -2.1% | América del Norte, extendiéndose a naciones aliadas | Mediano plazo (2-4 años) |

| Restricciones presupuestarias / sobrecostos | -1.8% | Global, agudo en presupuestos de defensa más pequeños | Corto plazo (≤ 2 años) |

| Fragmentación de tecnología operacional/sistemas de control industrial heredados | -1.3% | Global, severo en bases militares establecidas | Largo plazo (≥ 4 años) |

| Barreras de soberanía de datos y control de exportaciones | -0.9% | Global, concentrado en operaciones de coalición | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La escasez de talento cibernético con habilitación de seguridad limita la velocidad de implementación

Las agencias de defensa lidiaron con aproximadamente 225.000 puestos cibernéticos sin cubrir en los Estados Unidos, con las habilitaciones de seguridad agravando las brechas. La Estrategia de Fuerza Laboral Cibernética de marzo de 2023 pivotó hacia la contratación basada en competencias, aunque los plazos de habilitación aún retrasaron el lanzamiento de proyectos. La Oficina del Director Nacional Cibernético eliminó los requisitos de titulación universitaria de cuatro años, pero los costos laborales continuaron aumentando a medida que las agencias competían por la escasa experiencia disponible.

La fragmentación de tecnología operacional/sistemas de control industrial heredados crea desafíos de integración

Muchos programas de armamento tienen retrasos en la incorporación de ciberseguridad durante el desarrollo, dejando miles de sistemas de control industrial heredados vulnerables. El Pentágono preparó orientaciones de confianza cero para entornos de tecnología operacional, programadas para su publicación en septiembre de 2025, reconociendo las complejas redes con aislamiento físico que requieren segmentación especializada. Los equipos de gestión de obsolescencia lucharon por reemplazar componentes envejecidos en medio de ciclos de vida comerciales cortos, ralentizando los despliegues de arquitecturas unificadas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Solución: La inteligencia de amenazas y respuesta domina, los servicios de seguridad gestionados se disparan

La inteligencia de amenazas y respuesta mantuvo el 28,31% de la participación del mercado de ciberseguridad militar en 2025, reflejando la necesidad de los comandantes de atribución a nivel de campaña y análisis predictivo. Los proveedores integraron modelos de inteligencia artificial para correlacionar indicadores en múltiples niveles de clasificación, reduciendo la latencia entre la detección y la acción operativa. Los servicios de seguridad gestionados registraron una CAGR del 14,28% a medida que las organizaciones externalizaron el monitoreo 24/7 para compensar la escasez de personal. Las herramientas de Gestión de Identidad y Acceso crecieron respaldadas por directivas de confianza cero que exigían verificación continua. Las plataformas de gestión de información y eventos de seguridad evolucionaron hacia motores de análisis de comportamiento nativos de la nube que identifican anomalías sutiles en lugar de depender únicamente de alertas basadas en reglas.

Las agencias de defensa combinaron cada vez más los flujos de inteligencia de amenazas con los sistemas de planificación cinética, permitiendo a los comandantes modelar efectos cibernéticos junto con operaciones físicas. Se proyecta que el tamaño del mercado de ciberseguridad militar para inteligencia de amenazas alcance USD 10.290 millones en 2031, creciendo a un 12,08% anual. Las herramientas de cumplimiento de SBOM se convirtieron en parte integral de las carteras de servicios gestionados, garantizando la visibilidad de la cadena de suministro de software para programas nuevos y de modernización.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Capa de Seguridad: La seguridad de redes sigue siendo la piedra angular, aunque la seguridad en la nube se dispara

La seguridad de redes capturó el 38,12% de los ingresos en 2025, respaldada por cifrado, segmentación y guardas de dominio cruzado que protegen los enlaces clasificados. Los despliegues de 5G privado ampliaron el alcance de los cortafuegos adaptativos que protegen las rutas de radio definidas por software. La seguridad en la nube registró una CAGR del 16,18% a medida que las zonas de hiperescala acreditadas gestionaron cargas de trabajo sensibles no clasificadas. Los controles de límite multiinquilino, las claves a nivel de enclave y las verificaciones de cumplimiento continuo dominaron los requisitos de adquisición.

La seguridad de endpoints y aplicaciones se integra en la orquestación de confianza cero, donde el estado del dispositivo, el comportamiento del usuario y las etiquetas de datos impulsan las decisiones de acceso independientemente de la ubicación en la red. Se prevé que el tamaño del mercado de ciberseguridad militar para seguridad en la nube supere los USD 7.050 millones en 2031. Mientras tanto, los módulos de cifrado basados en hardware respaldaron las hojas de ruta poscuánticas, garantizando la protección del tráfico más allá de 2035.

Por Implementación: La solución local persiste, aunque el modelo híbrido crece

La solución local mantuvo el 71,65% de la participación de mercado en 2025, ya que los comandantes requerían control determinístico en condiciones de comunicaciones denegadas. Los centros de datos con aislamiento físico, los servidores desplegados en campo y las nubes tácticas reforzadas dominaron las adquisiciones en terreno. Los despliegues en la nube crecieron a una CAGR del 16,55% a medida que el Departamento de Defensa trasladó cargas de trabajo no clasificadas a regiones comerciales que superaron las líneas base FedRAMP High e Impact Level 5.

Los modelos híbridos combinaron el procesamiento en el borde con la sincronización intermitente hacia nubes centrales, apoyando misiones donde la latencia y la resiliencia superaban las restricciones de ancho de banda. El Pentágono pilotó regiones de nube en el extranjero para habilitar operaciones de coalición sin repatriar datos, un enfoque que enfatizó el blindaje de enclaves sobre la ubicación física. Las canalizaciones DevSecOps nativas de la nube acortaron los ciclos de actualización, acelerando el parcheo de vulnerabilidades de meses a horas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Dominio de Operación: Las fuerzas terrestres anclan el gasto, las fuerzas aéreas aceleran

Dadas sus instalaciones distribuidas y sistemas heredados, las fuerzas terrestres representaron el 42,11% del mercado de ciberseguridad militar en 2025. Los Equipos de Combate de Brigada modernizaron su Infraestructura de Servidores Tácticos, integrando radios definidas por software con protecciones cibernéticas. Se proyecta que la participación del mercado de ciberseguridad militar de los activos terrestres disminuya ligeramente a medida que el gasto se difunda entre otros dominios. Las fuerzas aéreas experimentaron la CAGR más rápida del 15,22% debido a los sistemas aéreos no tripulados, los enlaces satelitales y la aviónica avanzada que requieren actualizaciones seguras por vía aérea.

Las plataformas navales reforzaron las redes de control que abarcan submarinos, portaaviones y zonas litorales, desplegando agentes cibernéticos autónomos que operan sin cobertura satelital. El Comando Espacial de los Estados Unidos invirtió en estaciones terrestres resilientes y cifradores que resisten el bloqueo y la suplantación de señales. Las soluciones de dominio cruzado garantizaron que los datos de misión fluyeran entre las ramas de servicio preservando los límites de clasificación.

Por Componente: El software y los servicios dominan el cambio digital

El software y los servicios representaron el 60,02% de los ingresos en 2025, ya que las agencias de defensa priorizaron parches ágiles, análisis y monitoreo externalizado. Los marcos de "Autorización Continua para Operar" redujeron los ciclos de acreditación, promoviendo lanzamientos rápidos de funcionalidades. El segmento de hardware creció a una CAGR del 12,92% hasta 2031, impulsado por módulos de plataforma de confianza, aceleradores de cifrado y chips de inferencia de inteligencia artificial que detectan malware. El programa INGOTS de la Agencia de Proyectos de Investigación Avanzada de Defensa (DARPA) por USD 42,8 millones financió el descubrimiento automatizado de vulnerabilidades que se ejecuta en procesadores de borde, demostrando la convergencia hardware-software. Las adquisiciones futuras combinarán arranque seguro, atestación medida y microservicios en contenedores para ofrecer defensas en capas desde el silicio hasta la aplicación.

Análisis Geográfico

América del Norte retuvo el 45,35% de la participación de mercado en 2025, respaldada por la asignación cibernética de USD 30 mil millones de los Estados Unidos y un ecosistema de adquisiciones maduro. Los programas regionales como Thunderdome de la Agencia de Sistemas de Información de Defensa (DISA), el mandato de SBOM del Ejército y los despliegues de 5G privado configuraron los requisitos globales. Canadá aprovechó el Acelerador de Innovación en Defensa de la OTAN para cofinanciar empresas emergentes de doble uso, mientras que México avanzó en la acreditación de nubes militares para proteger las operaciones fronterizas. Se proyecta que el tamaño del mercado de ciberseguridad militar para América del Norte alcance USD 16.580 millones en 2031.

Asia-Pacífico registró la CAGR más alta del 13,22% a medida que Japón adoptó una postura de ciberdefensa activa, autorizando operaciones preventivas contra adversarios. Las iniciativas del QUAD estandarizaron las auditorías de seguridad de software en Australia, India, Japón y los Estados Unidos, facilitando la entrada de proveedores. Los ejércitos de la ASEAN formaron comandos cibernéticos dedicados; el Servicio de Inteligencia Digital de Singapur operacionalizó la caza integrada de amenazas en activos marítimos y terrestres. La campaña Volt Typhoon de China contra la infraestructura de Guam aceleró la inversión en sistemas de alerta temprana en islas.

Europa se benefició de la Ley de Solidaridad Cibernética por EUR 1.110 millones (~USD 1.280 millones) y del Centro Integrado de Ciberdefensa de la OTAN. Finlandia albergó centros tecnológicos que trabajan en comunicaciones seguras de sexta generación (6G), atrayendo empresas emergentes del norte de Europa. Sin embargo, la fragmentación en las adquisiciones y los estándares criptográficos divergentes ralentizaron la escalabilidad transfronteriza. Oriente Medio y África ampliaron los presupuestos cibernéticos para proteger la infraestructura crítica en medio de conflictos regionales, aunque el crecimiento se mantuvo desigual debido a las restricciones fiscales.

Panorama Competitivo

El mercado mostró una concentración moderada. Lockheed Martin Corporation, BAE Systems plc, Northrop Grumman Corporation y RTX Corporation extendieron su fortaleza tradicional integrando análisis impulsados por inteligencia artificial en suites de mando y control. Los especialistas comerciales como Palo Alto Networks, Fortinet, Cisco y CrowdStrike aseguraron grandes suscripciones de servicios gestionados y software; el acuerdo de compra general de la Agencia de Sistemas de Información de Defensa (DISA) con Palo Alto Networks por USD 996 millones señaló la aceptación de herramientas comerciales para cargas de trabajo clasificadas. Las asociaciones proliferaron: Lockheed Martin integró sensores de inteligencia artificial de CrowdStrike en los sistemas de misión del F-35; BAE Systems colaboró con Splunk en análisis de registros en tiempo real para redes de combate naval.

Los movimientos estratégicos incluyeron el contrato de fuente única de Palantir con la Armada por USD 919,78 millones para controles de clasificación granular y la orden de tarea de HII con la Fuerza Aérea por USD 70 millones enfocada en la mitigación de vulnerabilidades. Los proveedores se diferenciaron suministrando generadores de SBOM conformes con estándares, suites de cifrado poscuántico y detección de intrusiones en la capa de radiofrecuencia ajustada para 5G privado. Los disruptores de nicho apuntaron a la seguridad de tecnología operacional; el contrato de General Dynamics con la Fuerza Aérea por USD 185 millones abordó el reforzamiento de los sistemas de control industrial.

Como los principales proveedores controlaron conjuntamente aproximadamente el 55% de los ingresos globales, el mercado mostró una competencia saludable con un liderazgo claro. Las ofertas de arquitectura integrada que combinan confianza cero, inteligencia de amenazas y garantía de la cadena de suministro determinaron las adjudicaciones de contratos, mientras que los productos puntuales corrían el riesgo de convertirse en productos básicos.

Líderes de la Industria de Ciberseguridad Militar

Lockheed Martin Corporation

Northrop Grumman Corporation

BAE Systems plc

RTX Corporation

Thales Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: HII anunció que su división de Tecnologías de Misión aseguró una orden de tarea de USD 70 millones para mejorar la seguridad de los sistemas y el software de la Fuerza Aérea de los Estados Unidos. Durante cinco años, HII identificará y mitigará vulnerabilidades, garantizando el cumplimiento de los requisitos de seguridad de la información exigidos por el gobierno y protegiéndose contra el acceso no autorizado o las amenazas adversariales.

- Junio de 2024: Leidos recibió un contrato de seguimiento por USD 738 millones para proporcionar soporte de tecnología de la información empresarial, telecomunicaciones y ciberseguridad al Departamento de la Fuerza Aérea en la Región de la Capital Nacional. El contrato de adjudicación única incluye un período base de un año, cuatro opciones de un año y una opción de seis meses.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio clasifica el mercado de ciberseguridad militar como todo el hardware dedicado, software y servicios gestionados adquiridos por los ministerios de defensa nacionales y las fuerzas uniformadas para proteger redes de misión crítica, plataformas de armas y datos clasificados de actividades cibernéticas maliciosas.

Las soluciones abarcan inteligencia de amenazas, controles de identidad y acceso, capas de seguridad de red, nube y endpoints, y servicios profesionales relacionados.

Exclusiones del alcance: el gasto de agencias civiles, sensores IoT de control fronterizo y herramientas antivirus comerciales genéricas quedan fuera de esta evaluación.

Descripción general de la segmentación

- Por Solución

- Inteligencia de Amenazas y Respuesta

- Gestión de Identidad y Acceso

- Prevención de Pérdida de Datos

- Gestión de Información y Eventos de Seguridad

- Gestión Unificada de Amenazas

- Gestión de Riesgos y Cumplimiento

- Servicios de Seguridad Gestionados

- Otros

- Por Capa de Seguridad

- Seguridad de Endpoints

- Seguridad de Redes

- Seguridad en la Nube

- Seguridad de Aplicaciones

- Por Implementación

- Local

- Nube

- Por Dominio de Operación

- Fuerzas Terrestres

- Fuerzas Aéreas

- Fuerzas Navales

- Por Componente

- Dispositivos de Hardware

- Software y Servicios

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Reino Unido

- Alemania

- Francia

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- México

- Resto de América del Sur

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Israel

- Resto de Oriente Medio

- África

- Sudáfrica

- Resto de África

- Oriente Medio

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Las entrevistas con gestores de programas, oficiales cibernéticos retirados y proveedores de dispositivos de seguridad en América del Norte, Europa, Asia-Pacífico y Oriente Medio nos permitieron validar tasas de penetración, precios de venta promedio y plazos de adopción que el trabajo de escritorio por sí solo no habría podido revelar.

Los comentarios de encuestas realizadas a integradores de sistemas permitieron ajustar aún más los supuestos sobre el ritmo de migración a la nube y los hitos de cumplimiento de confianza cero.

Investigación documental

Los analistas de Mordor construyeron la base utilizando fuentes de nivel 1 de libre acceso, como las justificaciones presupuestarias del US DoD, las publicaciones del NATO Cooperative Cyber Defence Centre, las tablas de gasto militar del SIPRI, las alertas de la EU Agency for Cybersecurity y los comunicados de adquisiciones del MoD japonés, que aclaran los recuentos de plataformas y los ciclos de actualización de seguridad.

Los informes 10-K de las empresas, los informes de programas y los medios de defensa de reconocido prestigio ayudaron a establecer referencias de valores contractuales típicos.

Las bases de datos de pago, incluidas D&B Hoovers para los ingresos de integradores y Dow Jones Factiva para los avisos de adjudicación, proporcionaron puntos de verificación adicionales.

Esta lista es ilustrativa; muchos más documentos contribuyeron a la recopilación de datos y las verificaciones cruzadas.

Dimensionamiento del mercado y previsión

Una reconstrucción descendente comienza con los desembolsos en TI de defensa, clasificados temáticamente, que luego se ajustan mediante ratios históricos de gasto en ciberseguridad y se confirman a través de valores contractuales muestreados (agregaciones ascendentes de los principales proveedores).

Las variables clave incluyen el recuento anual de incidentes cibernéticos en defensa, la proporción de cargas de trabajo trasladadas a nubes seguras, el ritmo de los programas de mando y control multidominio (p. ej., JADC2), los ciclos promedio de renovación de hardware y la inflación salarial del personal con habilitación de seguridad.

Una regresión multivariante captura cómo cada factor impulsor conforma el valor hasta 2030.

Cuando las agregaciones de proveedores resultan insuficientes, el relleno de brechas utiliza referencias de precio por puesto específicas de cada región acordadas durante las entrevistas.

Ciclo de validación de datos y actualización

Los resultados pasan por verificaciones de varianza de tres capas, revisión por pares y aprobación de analistas sénior antes de su publicación.

Los modelos se actualizan cada doce meses, con revisiones intermedias activadas por adjudicaciones de contratos importantes o cambios regulatorios, lo que garantiza que los clientes reciban la visión calibrada más reciente.

Por qué la línea de base de ciberseguridad militar de Mordor es de confianza

Las cifras publicadas suelen diferir porque los editores eligen alcances, referencias de precios y cadencias de actualización distintos.

Los principales factores de divergencia incluyen la incorporación de presupuestos de TI aeroespacial aliada por parte de algunos observadores, la omisión de la seguridad gestionada entregada en la nube por parte de otros, o las conversiones de divisas de un solo año que distorsionan los totales frente a los promedios plurianuales elegidos por Mordor.

Comparación de referencias

| Tamaño del mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| USD 18,35 B (2025) | Mordor Intelligence | - |

| USD 33,25 B (2025) | Global Consultancy A | Agrupa activos de TI aeroespacial más amplios e inventario parcial ascendente de subcontratistas, lo que infla la línea de base |

| USD 15,05 B (2025) | Trade Journal B | Excluye los servicios gestionados basados en la nube y se basa en precios planos conservadores para las herramientas de suscripción |

La comparación muestra cómo la selección disciplinada del alcance, el equilibrio entre verificaciones descendentes y muestreos ascendentes, y las actualizaciones anuales permiten a Mordor ofrecer una referencia transparente y fiable que los responsables de la toma de decisiones pueden rastrear hasta variables claras y pasos reproducibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del Mercado de Ciberseguridad Militar?

El mercado de ciberseguridad militar fue valorado en USD 20.610 millones en 2026 y se proyecta que alcance USD 36.850 millones en 2031, registrando una sólida CAGR del 12,32%.

¿Quiénes son los actores clave en el Mercado de Ciberseguridad Militar?

Thales Group, Lockheed Martin Corporation, General Dynamics Corporation, Northrop Grumman Corporation y BAE Systems plc son las principales empresas que operan en el mercado de ciberseguridad militar.

¿Cuál es la región de más rápido crecimiento en el Mercado de Ciberseguridad Militar?

Asia-Pacífico registró la CAGR más alta del 13,22% a medida que Japón adoptó una postura de ciberdefensa activa, autorizando operaciones preventivas contra adversarios.

¿Qué región tiene la mayor participación en el Mercado de Ciberseguridad Militar?

América del Norte retuvo el 45,35% de la participación de mercado en 2025, respaldada por la asignación cibernética de USD 30 mil millones de los Estados Unidos y un ecosistema de adquisiciones maduro.

Última actualización de la página el: