Tamaño y Participación del Mercado de Pinturas en Aerosol

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.24 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.60 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.32% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Pinturas en Aerosol por Mordor Intelligence

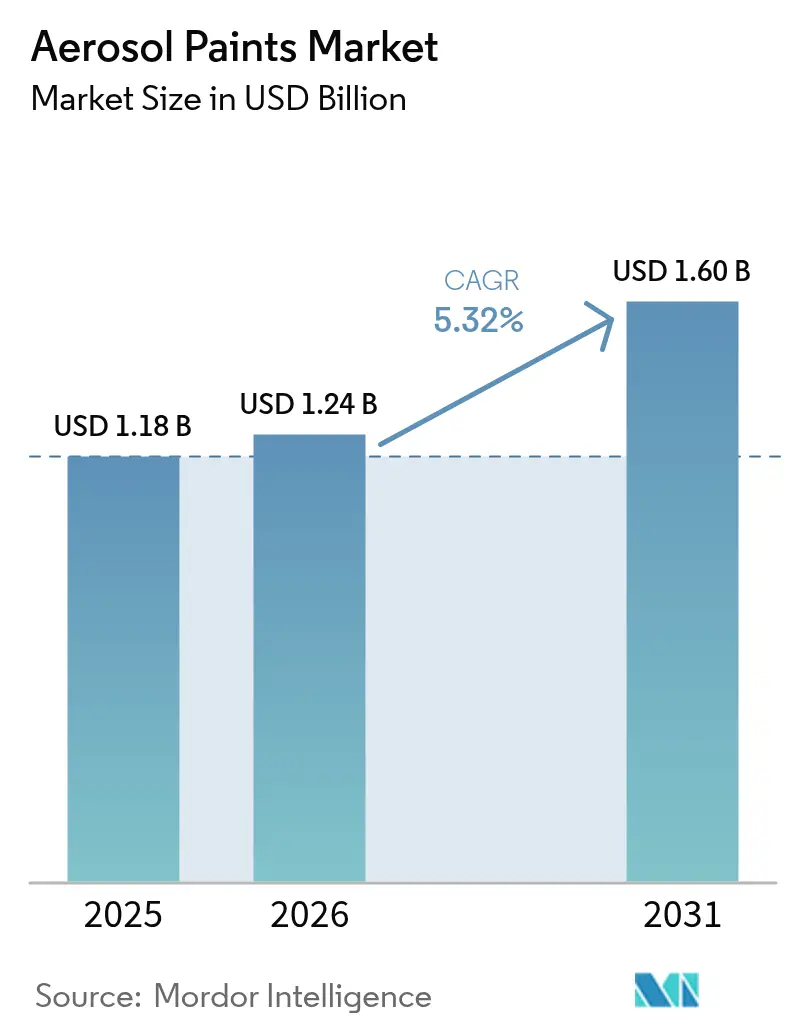

Se espera que el tamaño del Mercado de Pinturas en Aerosol aumente de USD 1,18 mil millones en 2025 a USD 1,24 mil millones en 2026 y alcance USD 1,60 mil millones en 2031, creciendo a una CAGR del 5,32% durante 2026-2031. La oferta está migrando de los grandes pedidos de contratistas hacia compras por proyecto y bajo demanda, un patrón reforzado por el crecimiento de la microfabricación urbana, los retoques de infraestructura y una cultura de hágalo usted mismo que valora la rapidez y la mínima limpieza. Las formulaciones base solvente siguen dominando porque las alternativas base agua prolongan el tiempo de secado y presentan dificultades de adherencia durante todo el año; sin embargo, el endurecimiento regulatorio bajo los límites de COV de EE. UU. y la Enmienda de Kigali está forzando una migración tecnológica gradual. Asia-Pacífico sigue siendo el mayor centro de demanda, impulsado por la rápida construcción residencial en China e India, mientras que la expansión de América del Norte está liderada por la renovación de viviendas por parte de los consumidores y el mantenimiento de infraestructuras. La intensidad competitiva se mantiene moderada: los diez principales proveedores controlan aproximadamente la mitad de la capacidad mundial, pero las marcas regionales persisten donde las paletas de colores localizadas y los límites de almacenamiento por código de incendios disuaden a las multinacionales.

Conclusiones Clave del Informe

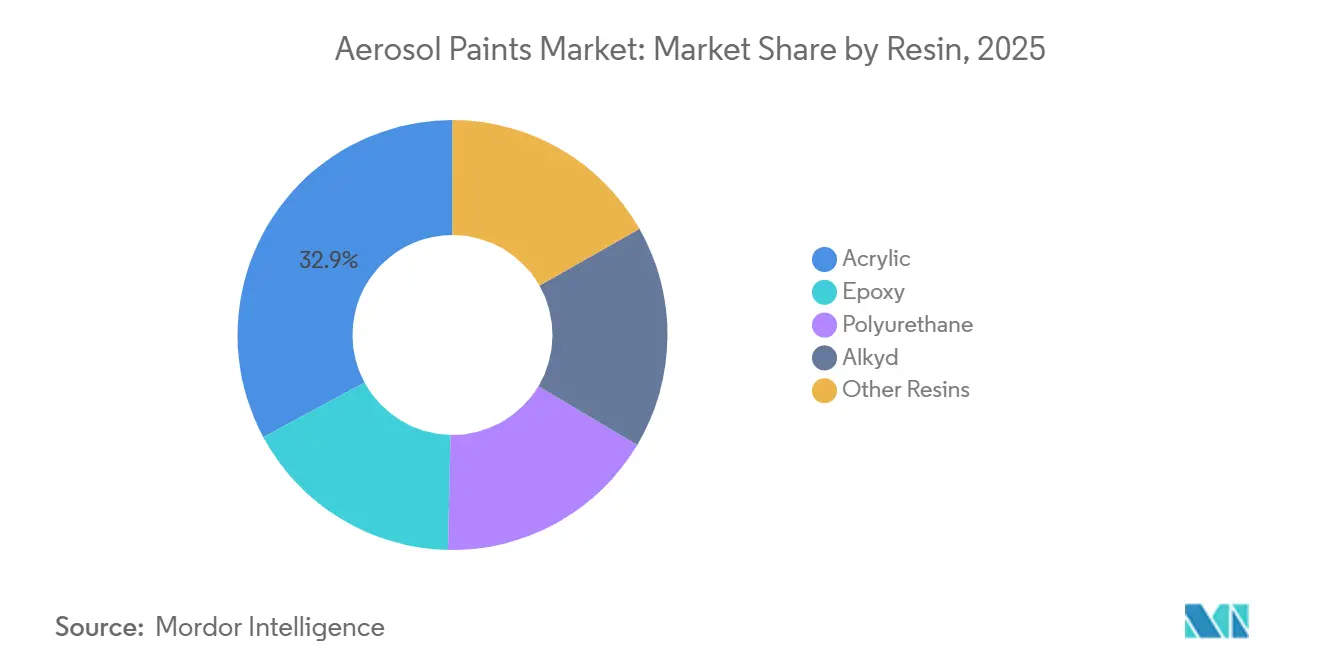

- Por resina, el acrílico dominó con una participación del 32,89% en el mercado de pinturas en aerosol en 2025 y registró la CAGR más rápida del 5,59% hasta 2031.

- Por tecnología, la base solvente mantuvo una participación del 53,35% del tamaño del mercado de pinturas en aerosol en 2025, mientras que se prevé que la base agua se expanda a una CAGR del 5,94% hasta 2031.

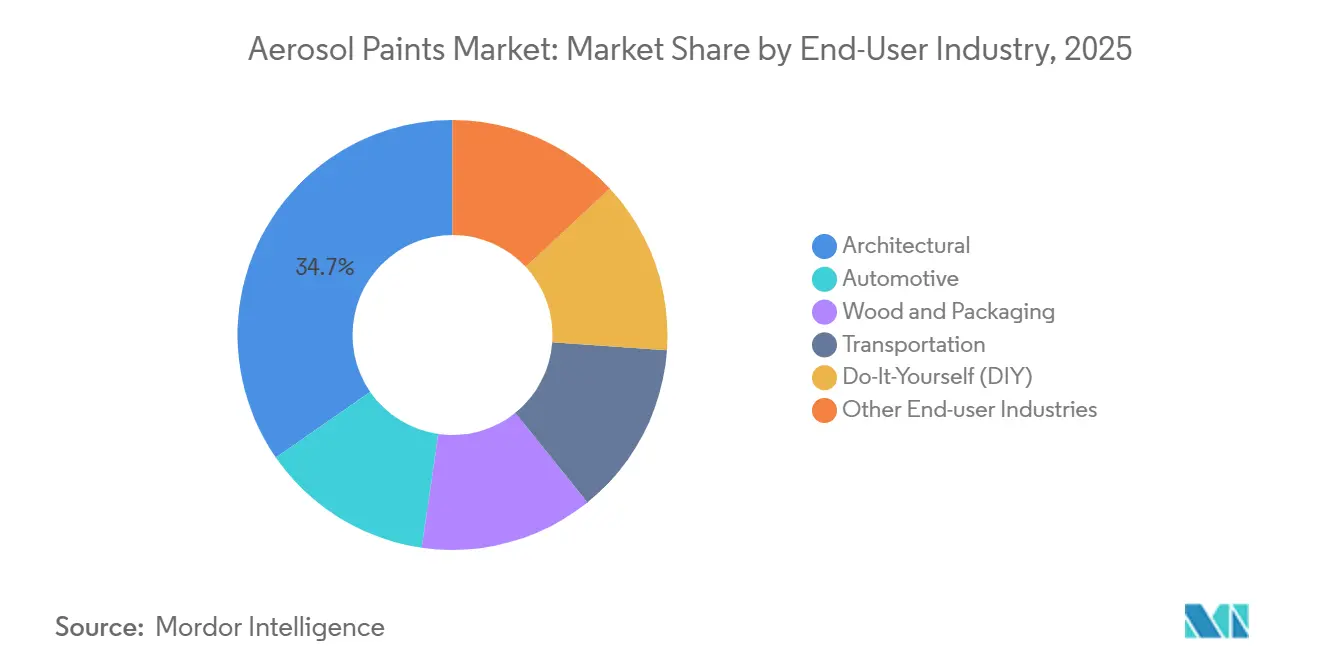

- Por industria de uso final, el segmento arquitectónico lideró con una participación de ingresos del 34,66% en 2025; el segmento Hágalo Usted Mismo (DIY) avanza a una CAGR del 7,18% hasta 2031.

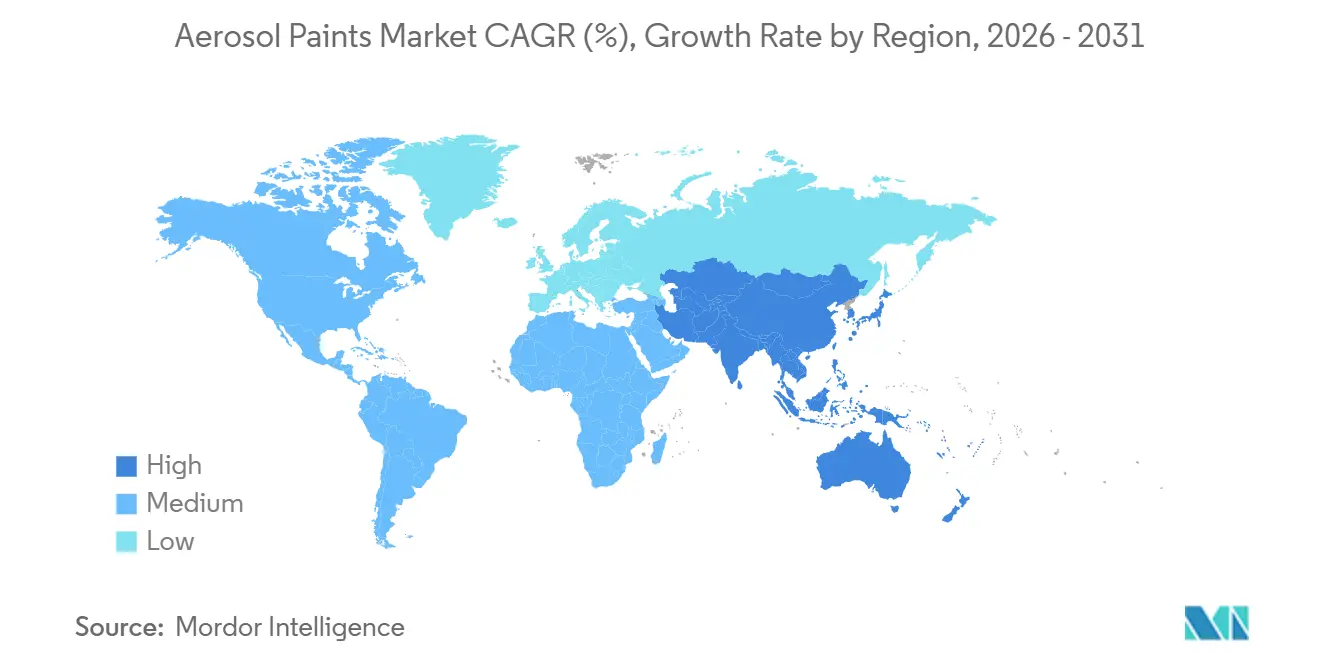

- Por geografía, Asia-Pacífico captó el 45,47% del tamaño del mercado de pinturas en aerosol en 2025 y progresa a una CAGR del 5,72%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Pinturas en Aerosol

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de las Actividades de Construcción Residencial y Comercial | +1.2% | Asia-Pacífico (China, India), Oriente Medio (Arabia Saudita), América del Norte | Mediano plazo (2-4 años) |

| Incremento de Proyectos de Renovación y Decoración Hágalo Usted Mismo | +1.5% | América del Norte, Europa, centros urbanos de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Creciente Cultura de Personalización y Reparación Automotriz | +0.9% | Global, con concentración en América del Norte, Europa, China | Mediano plazo (2-4 años) |

| Adopción de Acabados en Aerosol en Microfabricación Urbana y Espacios Maker | +0.6% | América del Norte, Europa (Berlín, Londres, París), Asia-Pacífico (Seúl, Tokio) | Largo plazo (≥ 4 años) |

| Aerosoles Nanocerámicos de Aplicación Directa sobre Metal para Infraestructuras Envejecidas | +0.8% | América del Norte (Costa del Golfo), Europa (plataformas del Mar del Norte), zonas costeras de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de las Actividades de Construcción Residencial y Comercial

En China, India y Arabia Saudita, donde los mandatos de vivienda imponen cláusulas de penalización por retrasos, la velocidad de finalización se ha convertido en el criterio principal para la selección de pinturas, superando la expansión en metros cuadrados. Al reducir las horas de mano de obra en trabajos de acabado y lista de pendientes, los recubrimientos en aerosol ayudan a aliviar las presiones derivadas de la escasez de trabajadores calificados y el aumento de los salarios. El programa Neom en Arabia Saudita enfatiza los métodos de construcción modular, que se alinean perfectamente con los imprimadores en aerosol de una sola capa. En América del Norte, los contratos de diseño y construcción están internalizando cada vez más las tareas de acabado, lo que lleva a los contratistas generales a preferir las pinturas en aerosol para evitar conflictos de programación con los subcontratistas. En conjunto, estas tendencias están impulsando la penetración de las pinturas en aerosol en las actividades de nueva construcción.

Incremento de Proyectos de Renovación y Decoración Hágalo Usted Mismo

La gama Glidden Max Flex de PPG, con un tiempo de secado de cinco minutos y una formulación sin goteos, subraya la creciente preferencia de los propietarios de viviendas de la Generación Millennial y la Generación Z por los proyectos de hágalo usted mismo, como paredes de acento y reciclaje de muebles[1]PPG, "GLIDDEN MAX FLEX Spray Paint," PPG.COM. En lugar de comprar galones de líquido en tamaño para contratistas, estos propietarios ahora suelen adquirir entre dos y cuatro latas de aerosol por proyecto. Además, las ventas en línea experimentaron un repunte en el ejercicio fiscal 2024, lo que pone de relieve la solidez de los canales de venta directa al consumidor para impulsar la demanda general. La función de secado rápido no solo agiliza el proceso, sino que también minimiza la necesidad de enmascarar y limpiar, lo que hace más aceptable el mayor costo por metro cuadrado de los aerosoles.

Creciente Cultura de Personalización y Reparación Automotriz

Los talleres de carrocería europeos se enfrentan a una escasez de técnicos. Esta brecha ha impulsado la adopción del dispensador Collision Core Pronto de Sherwin-Williams. El dispensador mezcla colores diariamente con una precisión de 0,01 gramos y reduce el tiempo de preparación a la mitad. Mientras tanto, impulsados por las tendencias en redes sociales, los aficionados se inclinan por los kits de aerosol. Estos kits permiten efectos de cambio de color, eliminando la necesidad de cabinas costosas. En China, el mercado de aerosoles para retoques está en auge. Los consumidores optan por los aerosoles, evitando las redes tradicionales de reparación de concesionarios. Con especificaciones de rendimiento como la resistencia a la gasolina y un curado rápido de 30 minutos, los esmaltes en aerosol combinan a la perfección la comodidad del consumidor con la durabilidad de nivel profesional.

Adopción de Acabados en Aerosol en Microfabricación Urbana y Espacios Maker

En Berlín, Londres y Tokio, las redes de espacios maker están experimentando un auge en la creación de prototipos en pequeños lotes, con una creciente demanda de flexibilidad de color y el deseo de evitar las complicaciones de limpieza asociadas con las pistolas de pulverización tradicionales. Los extractores de humos portátiles cumplen con las normativas de ventilación, lo que permite el uso de aerosoles en espacios de trabajo compartido, especialmente donde las cabinas fijas tienen un costo elevado. Los recubrimientos en aerosol han acelerado significativamente los ciclos de desarrollo de productos para los fabricantes por contrato, reduciendo el tiempo de ocho semanas a tres. Si bien este canal representa una pequeña parte del volumen global, posiciona a los proveedores en un nicho lucrativo, protegido de la volatilidad de la competencia de precios de productos básicos.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones Estrictas sobre el Contenido de COV | -1.1% | América del Norte (jurisdicción de la EPA), Europa (Directiva UE 2004/42/CE), California (CARB) | Corto plazo (≤ 2 años) |

| Reducción Gradual de Propelentes HFC bajo la Enmienda de Kigali | -0.9% | Global, con impacto más temprano en la UE y América del Norte; países del Artículo 5 a partir de 2029 | Mediano plazo (2-4 años) |

| Restricciones del Código de Incendios sobre el Almacenamiento de Pinturas Presurizadas | -0.5% | América del Norte (NFPA 30), Europa (zonas ATEX), centros urbanos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones Estrictas sobre el Contenido de COV

En 2024, la EPA de EE. UU. estableció un límite de acabado mate de 50 g/L, eliminando efectivamente los aerosoles alquídicos heredados a menos que se utilicen costosos solventes exentos en lugar de xileno y tolueno. California está previsto que imponga un límite más estricto de 25 g/L para aerosoles de consumo en 2025, intensificando las presiones de costos, en particular para las lacas de secado rápido preferidas por los entusiastas del hágalo usted mismo. Mientras tanto, la TA Luft de Alemania exige pruebas por terceros e informes anuales de emisiones, lo que genera un costo adicional para las empresas medianas[2]Boletín Oficial Federal Alemán, "Actualización TA Luft 2024," BUND.DE . Como resultado, los costos de materias primas conformes se han disparado, reduciendo los márgenes de las marcas regionales que carecen de la escala necesaria para distribuir los gastos de investigación y desarrollo y auditoría.

Reducción Gradual de Propelentes HFC bajo la Enmienda de Kigali

Para 2029, una reducción respecto a los niveles de referencia de 2024 y un recorte significativo para 2036 han impulsado al alza los precios al contado del HFC-152a. Si bien los sustitutos de éter dimetílico comparten propiedades de presión de vapor similares, están clasificados como gases inflamables. Esta distinción ha llevado a la necesidad de reformas en los almacenes, una tarea que solo una parte de los envasadores de EE. UU. completó para 2025. El hidrofluoroolefino-1234ze encuentra su nicho únicamente en las líneas industriales premium. Además, las fricciones en la cadena de suministro han extendido los plazos de reformulación respecto al período habitual, limitando las referencias que tienen dificultades para adaptarse a los crecientes mandatos de sostenibilidad sin modificar sus propelentes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Resina: La Versatilidad del Acrílico Sostiene el Liderazgo

Los acrílicos representaron el 32,89% de los ingresos de 2025, la mayor participación en el mercado de pinturas en aerosol entre las resinas, y se prevé que crezcan a una CAGR del 5,59% hasta 2031. Estas resinas, con una estructura química que se integra perfectamente en sistemas base solvente y base agua, ofrecen superficies sin pegajosidad en tan solo 20 minutos. Este curado rápido, combinado con la protección UV, satisface las necesidades de los reparadores de vehículos y los recicladores de muebles. El esmalte acrílico de dos componentes K2 de Sherwin-Williams ofrece una cobertura impresionante y destaca en durabilidad, superando rigurosas pruebas de niebla salina y cumpliendo con los estándares de corrosión ISO C5, lo que lo hace especialmente atractivo para los mercados en regiones costeras húmedas.

Los epoxis, aunque de menor volumen, ocupan un nicho en las operaciones de mantenimiento y reparación. Aquí proporcionan la adhesión robusta necesaria para el acero con preparación mínima. A medida que los presupuestos de infraestructura favorecen cada vez más la rehabilitación, la adopción de epoxis está destinada a aumentar. Mientras tanto, los poliuretanos han encontrado un nicho como recubrimientos especiales, especialmente para retoques resistentes a productos químicos. Esto se evidencia en el Acrolon 680 de Sherwin-Williams, que destaca por su resistencia a la inmersión en ácido sulfúrico al 10%. En el frente de la sostenibilidad, las innovaciones en alquídicos a base de PET reciclado destacan posibles vías ecológicas, aunque sus precios premium actualmente dificultan su adopción generalizada.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología: Persistencia de la Base Solvente bajo Presión Regulatoria

Los productos base solvente representaron el 53,35% de la demanda de 2025, mientras que las formulaciones base agua registraron la CAGR más alta del 5,94%. Las formulaciones base solvente mantuvieron la mayor porción del tamaño del mercado de pinturas en aerosol gracias a la formación de película a baja temperatura y las mezclas de solventes ajustables para el control de nivelación. La eficiencia de transferencia en manos entrenadas es comparable con la pulverización HVLP, pero sin la inversión en cabina. El esmalte base agua Iron Guard de Krylon contrarresta esto añadiendo inhibidores de óxido instantáneo, lo que permite la aplicación sobre acero húmedo y obtiene la certificación NSF de contacto con alimentos.

El potencial de crecimiento de la tecnología base agua reside en entornos de hágalo usted mismo e institucionales donde los límites de olor y COV impulsan las adquisiciones. Sin embargo, la sensibilidad a los ciclos de congelación y descongelación aún requiere estabilizadores, lo que restringe el uso invernal en climas del norte. La actividad de patentes en torno a los agentes coalescentes de base biológica señala una futura competitividad; sin embargo, hasta que se materialicen avances en la coalescencia a baja temperatura, los aerosoles base solvente mantendrán la participación prioritaria en el mercado de pinturas en aerosol.

Por Industria de Uso Final: El Auge del Hágalo Usted Mismo Transforma la Economía del Canal

El segmento arquitectónico representó el 34,66% de la demanda de 2025, anclado en molduras, paredes de acento y retoques donde la comodidad del aerosol supera el precio por lata. El canal de hágalo usted mismo ofrece la CAGR más rápida del 7,18% a medida que aumenta la frecuencia de los proyectos y disminuyen los tamaños promedio de los tickets, reforzando la fragmentación de referencias y las estrategias de abastecimiento justo a tiempo en los grandes minoristas.

La reparación automotriz se divide entre el trabajo de igualación de color de precisión en talleres de carrocería y los kits de personalización para consumidores. Los dispensadores automatizados de Sherwin-Williams reducen el tiempo de mezcla de colores y abordan la escasez de mano de obra calificada, mientras que la demanda de los aficionados se orienta hacia aerosoles resistentes a la gasolina para motocicletas y automóviles clásicos. Segmentos como el transporte, la madera y el embalaje utilizan aerosoles para cambios de color rápidos. Esto es evidente en aplicaciones como el marcado de tráfico municipal, que se adhiere a los estándares de color APWA, priorizando la velocidad sobre la economía de las líneas de pulverización de alto volumen.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico mantuvo el 45,47% del volumen global en 2025 y sostuvo una CAGR del 5,72% hasta 2031. China puso en marcha un número significativo de unidades de vivienda urbana, mientras que el programa PMAY-Urban 2.0 de India aceleró los proyectos de vivienda asequible, garantizando su finalización en 18 meses. En las ciudades de segundo nivel de India, los imprimadores en aerosol están demostrando su valor al reducir las horas de mano de obra calificada, una ventaja oportuna dada la tendencia al alza de los salarios. Mientras tanto, Japón y Corea del Sur adoptan cada vez más las aplicaciones en espacios maker. Al mismo tiempo, las naciones de la ASEAN están diversificando su demanda, navegando por las complejidades de las regulaciones de COV locales fragmentadas que representan desafíos para las entradas multinacionales.

América del Norte representó una porción significativa de los ingresos de 2025. Aquí, el mercado de pinturas en aerosol está impulsado no por nuevas construcciones, sino por renovaciones residenciales, un auge del comercio electrónico y el mantenimiento continuo de infraestructuras. Home Depot reportó un aumento en las ventas de aerosoles en línea, atribuyendo los kits de proyectos agrupados a la facilitación de las decisiones de los clientes. Con un déficit de infraestructura, las provincias canadienses están recurriendo a los aerosoles nanocerámicos, que extienden notablemente la vida útil de los recubrimientos, reduciendo así los costos del ciclo de vida. Además, las exportaciones de vehículos de México han impulsado un aumento en la demanda de reparación, especialmente a lo largo de la frontera con EE. UU.

Europa aseguró una participación sustancial del volumen global en 2025. La región se enfrenta a estrictas regulaciones de COV y códigos de incendios. Por ejemplo, la TA Luft de Alemania y los estándares post-Brexit del Reino Unido, que, si bien inflan los costos de cumplimiento, también favorecen a los actores con presupuestos regulatorios sólidos. Italia, con su fondo de restauración del patrimonio, exige aerosoles de bajo contenido en COV para trabajos interiores con el fin de minimizar las interrupciones. Al mismo tiempo, las mejoras de transporte de Europa del Este están impulsando la demanda de pinturas de marcado de curado rápido.

América del Sur y las regiones de Oriente Medio y África representan conjuntamente una modesta porción del consumo global. Petrobras, con un presupuesto de mantenimiento en alta mar, se inclina hacia los sistemas de aerosol de una sola capa, que reducen significativamente la necesidad de días de acceso con cuerdas. En la misma línea, el ambicioso proyecto Neom de Arabia Saudita utiliza imprimadores en aerosol para sus unidades modulares con el fin de agilizar los procesos. Además, el impulso de Sudáfrica hacia las energías renovables está generando una demanda de acabados superiores estables a los rayos UV. Estos acabados están diseñados para resistir la radiación intensa sin blanquearse, con proveedores que incorporan absorbentes UV premium para cumplir con las especificaciones más exigentes.

Panorama regulatorio

La normativa sobre pinturas en aerosol se está endureciendo en torno a las emisiones de VOC y las opciones de propelentes, lo que está impulsando a los formuladores hacia paquetes de disolventes de menor reactividad y más líneas de base acuosa. En Estados Unidos, la Agencia de Protección Ambiental de EE. UU. (EPA) finalizó enmiendas a los Estándares Nacionales de Emisión de Compuestos Orgánicos Volátiles (VOC) para Revestimientos en Aerosol el 6 de enero de 2025, utilizando un enfoque basado en la reactividad para limitar la formación de ozono. Una norma final provisional del 2 de julio de 2025 extendió el plazo de cumplimiento hasta el 17 de enero de 2027, dando a los fabricantes tiempo adicional para reelaborar las vías de cumplimiento de reactividad ponderada por producto (PWR).

En Europa, los marcos químicos y de etiquetado ecológico están moldeando cada vez más el diseño y las declaraciones de los productos. La Decisión de la Comisión 2025/2607 (adoptada el 17 de diciembre de 2025) estableció nuevos criterios de la Etiqueta Ecológica de la UE para pinturas en aerosol en base acuosa, con requisitos más estrictos sobre VOC durante la aplicación y restricciones a sustancias peligrosas, incluidos los disruptores endocrinos y las sustancias persistentes, móviles y tóxicas (PMT). La Comisión Europea también publicó manuales de usuario y guías de aplicación a principios de 2026. Estas medidas refuerzan una prima de cumplimiento para los proveedores que pueden documentar el rendimiento y las emisiones, mientras elevan el nivel exigido a las marcas regionales más pequeñas que carecen de recursos de ensayo y reporte.

Análisis de la cadena de valor

La cadena de valor de las pinturas en aerosol comienza con las materias primas ascendentes para aglutinantes (acrílico, alquídico, poliuretano, epoxi), pigmentos, disolventes y propelentes, y luego pasa a insumos de envasado como latas metálicas, válvulas y juntas. La fabricación y el llenado son intensivos en capital y cumplimiento normativo, y requieren zonas a prueba de explosión (por ejemplo, distribuciones Clase 1 División 1), almacenamiento controlado de propelentes, sistemas de engargolado y detección de fugas, y dosificación de gas en múltiples etapas. Esto concentra la capacidad entre llenadores especializados y productores integrados.

Aguas abajo, los propietarios de marcas y los programas de marca privada se abastecen en plantas propias o llenadores contratados, y luego distribuyen el producto a través de distribuidores regionales, grandes cadenas minoristas y canales de comercio electrónico que favorecen cada vez más los pedidos pequeños y basados en proyectos. Los proveedores de fabricación por contrato (por ejemplo, Global Aerosols y Schwartz Advanced Chemical Solutions) reducen las barreras de entrada para las marcas al agrupar formulación, llenado y envasado. Aun así, la cadena está expuesta a ciclos de reformulación impulsados por la normativa vinculados a los estándares de VOC (incluidas las normas federales de EE. UU. para revestimientos en aerosol) y a cuellos de botella en componentes especializados y a requisitos de almacenamiento y transporte seguros para sistemas de propelentes presurizados, a menudo inflamables.

Panorama Competitivo

El mercado de pinturas en aerosol está moderadamente consolidado. La adopción tecnológica se bifurca: los actores de primer nivel invierten en sistemas de mezcla automatizados como Collision Core Pronto para mitigar la escasez de mano de obra, mientras que las marcas pequeñas impulsan ciclos de formulación rápidos que se adaptan a las tendencias de color regionales en seis semanas. Las tendencias de integración vertical van en aumento. Es probable una consolidación impulsada por el cumplimiento normativo, ya que las reformas de almacenamiento exigidas por los códigos de incendios y los costos de cuotas de HFC presionan a los competidores con menor capitalización.

Líderes de la Industria de Pinturas en Aerosol

The Sherwin-Williams Company

PPG Industries Inc.

Akzo Nobel N.V.

Nippon Paint Holdings Co., Ltd.

RPM International Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Los cambios regulatorios y de contratación están creando espacio en blanco para formatos de aerosol en base acuosa y de bajo olor con credenciales ambientales creíbles, particularmente en entornos de bricolaje e institucionales donde los límites de VOC afectan cada vez más la ubicación en estanterías y la elección de proyectos. La UE ha creado una vía más clara para ofertas diferenciadas en base acuosa a través de la Decisión de la Comisión 2025/2607 (diciembre de 2025), que estableció los criterios de la Etiqueta Ecológica de la UE para pinturas en aerosol en base acuosa y fue respaldada por los manuales de usuario de la Comisión Europea publicados a principios de 2026. Esto brinda a los proveedores una vía práctica para competir en función de una formulación verificada y del rendimiento en fase de uso, no solo la gama de colores.

La localización de la fabricación y las ampliaciones de capacidad también están cambiando las opciones competitivas en los principales centros de demanda, respaldando una reposición más rápida para SKU fragmentados y paletas específicas por región. En India, Nippon Paint anunció una iniciativa (junio de 2026) para añadir ocho plantas de fabricación con una inversión de 56 millones de EUR durante los próximos 18 meses, alineándose con los impulsores de demanda vinculados a la actividad de construcción y ciclos de finalización más rápidos. En América del Norte, el programa de fabricación avanzada de PPG incluye una nueva instalación de pinturas y revestimientos de 250.000 pies cuadrados en el condado de Loudon, Tennessee, cuya finalización está prevista para 2026, lo que respalda el suministro nacional para formatos de producto de rotación más rápida utilizados en renovación y mantenimiento.

Desarrollos recientes del sector

- Julio de 2026: Sherwin-Williams lanzó Heat-Flex AEB, un revestimiento termoaislante aplicado por aspersión dirigido a tanques de almacenamiento y tuberías donde la corrosión bajo aislamiento es una preocupación. La oferta amplía las soluciones de mantenimiento aplicadas por aspersión que reducen el tiempo de inactividad frente a las secuencias tradicionales de aislamiento y revestimiento. También refuerza el cambio hacia sistemas de aspersión de mayor valor y orientados al rendimiento que pueden desplegarse para retoques de campo y ciclos de mantenimiento.

- Junio de 2026: Nippon Paint Group y Sherwin-Williams pusieron fin a su intento de adquirir Akzo Nobel después de que la compañía neerlandesa rechazara sus ofertas conjuntas totalmente en efectivo. La decisión eliminó un posible resultado de consolidación entre los principales proveedores de revestimientos y mantuvo intactas las estructuras competitivas en múltiples categorías de revestimientos. También redirigió la atención estratégica y el capital hacia inversiones orgánicas e innovación de productos y procesos en lugar de una integración a gran escala mediante fusiones y adquisiciones.

- Marzo de 2026: PPG introdujo los imprimadores de taller en base acuosa PPG AQUACRON para acero estructural, diseñados para curar rápidamente en condiciones de calor estándar. El lanzamiento respalda una adopción más amplia de sistemas en base acuosa en aplicaciones por aspersión donde el rendimiento y el cumplimiento normativo son clave. También refuerza la posición de PPG en plataformas de revestimiento de curado rápido y bajo contenido de VOC que se alinean con requisitos de emisiones cada vez más estrictos.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de pinturas en aerosol abarca pinturas y revestimientos listos para aplicar por aspersión, vendidos en latas presurizadas y aplicados a través de una boquilla actuadora para coloración, protección y retoques de superficies en usos de consumo e industrial.

Exclusiones del alcance: excluimos las pinturas arquitectónicas de pared a granel vendidas en cubetas, el equipo de aspersión y los propelentes en aerosol vendidos como sustancias químicas independientes.

Descripción general de la segmentación

- Por Resina

- Acrílica

- Epoxi

- Poliuretano

- Alquídica

- Otras Resinas

- Por Tecnología

- Base Solvente

- Base Agua

- Por Industria de Uso Final

- Automotriz

- Arquitectónica

- Madera y Embalaje

- Transporte

- Hágalo Usted Mismo (DIY)

- Otras Industrias de Uso Final

- Por Geografía

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Resto de Asia-Pacífico

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Italia

- Francia

- Resto de Europa

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Sudáfrica

- Resto de Oriente Medio y África

- Asia-Pacífico

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó investigación documental para establecer el contexto de la demanda y las limitaciones operativas que moldean el consumo de pintura en aerosol. Revisamos estadísticas públicas y referencias técnicas como las normas de VOC de la EPA de EE. UU. y las directrices estatales de calidad del aire, las tablas de comercio y producción de Eurostat, las tendencias de envíos de UN Comtrade para los códigos relevantes de pinturas y revestimientos, y los aranceles y calendarios aduaneros que indican el movimiento transfronterizo.

Para traducir estas señales en un modelo utilizable, también revisamos publicaciones de asociaciones y material normativo como organismos de la industria de revestimientos, requisitos de seguridad y etiquetado, y artículos revisados por pares sobre formulaciones en base disolvente y en base acuosa y comportamiento de resinas. Los informes públicos de empresas, las presentaciones para inversores y la cobertura de prensa confiable nos ayudaron a comprender las ampliaciones de capacidad, el enfoque de canal y los cambios en la combinación de productos, que luego se comprueban con una suscripción de pago utilizada para datos financieros de empresas y otra para actividad de patentes e innovación. Estas fuentes documentales son solo ilustrativas, y se utilizaron muchas referencias adicionales para la recopilación, validación y aclaración de datos durante el estudio.

Entrevistas y encuestas primarias

El trabajo primario se centró en validar lo que las fuentes documentales no pueden mostrar con claridad, especialmente los cambios en la combinación de aplicaciones, el movimiento del precio de venta promedio y cómo la normativa está cambiando las carteras de productos. Hablamos con participantes de toda la cadena de valor, como fabricantes, distribuidores, minoristas y usuarios finales en bricolaje, reacabado automotriz y mantenimiento industrial ligero, y nos asegdicionamos de que la cobertura incluyera las principales regiones de consumo para que los supuestos se comprobaran desde más de un ángulo.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 25% | CXOs: 12% | APAC: 46% |

| Nivel medio: 56% | Líderes funcionales/de unidad: 37% | EMEA: 30% |

| Actores más pequeños: 19% | Gerentes: 51% | América: 24% |

Dimensionamiento del mercado y previsión

El dimensionamiento comienza con una reconstrucción de arriba hacia abajo que vincula los indicadores de uso de revestimientos y aerosoles a un grupo de demanda direccionable, y luego se reduce a los formatos de pintura en aerosol comprobando la producción regional y los flujos comerciales y la probable participación destinada a la entrega en lata de aspersión. Una vez construidos los totales por país y región, se utilizaron aproximaciones selectivas de abajo hacia arriba para mantener el valor en una banda realista, incluidas comprobaciones de precios muestreados por tamaño de lata y acabado, comprobaciones de combinación de canales, y discusiones sobre capacidad y combinación de productos del lado del proveedor.

Los insumos clave del modelo incluyen la actividad de retoque y reacabado automotriz, las tendencias de participación en bricolaje y mejoras del hogar, las señales de cambio tecnológico de resinas y disolventes hacia base acuosa impulsadas por el cumplimiento de VOC, y el movimiento de importación y exportación de pinturas y revestimientos que normalmente refleja la disponibilidad y la presión de precios. Cuando faltaba una serie de volumen limpia, las brechas se cubrieron utilizando indicadores proxy cercanos, como cambios comerciales, intensidad de mantenimiento en construcción y supuestos de participación validados por expertos, que luego se sometieron a pruebas de estrés en todas las regiones.

Para la previsión, utilizamos principalmente análisis de escenarios respaldados por una capa ligera de regresión multivariante donde las series de datos eran consistentes, de modo que la perspectiva refleja cómo reacciona la demanda a los ciclos macroeconómicos y al endurecimiento normativo sin sobreajustar. Los supuestos sobre precios se ajustaron utilizando el momento esperado de traspaso de costos de materias primas y las bandas de precios por formato de lata observadas en las entrevistas.

Validación de datos y ciclo de actualización

Los resultados se validaron comparando la demanda modelada con señales independientes, como la dirección del comercio, los cronogramas regulatorios y la intensidad de aplicación realista en áreas clave de uso final, antes de finalizar los totales. Se realizaron comprobaciones de varianza entre regiones y años, y cualquier salto abrupto se revisó hasta el nivel del impulsor para que la causa se entendiera y documentara.

Se completa una segunda revisión por parte de un analista antes de la aprobación final, y se activa un nuevo contacto cuando un supuesto genera una variación importante respecto al comportamiento del año anterior o cuando se identifica una nueva política o cambio de capacidad. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos materiales, seguidas de una revisión final previa a la entrega para que los clientes reciban la visión más reciente.

Tamaño del mercado de pinturas en aerosol de Mordor Intelligence comparado con otras estimaciones publicadas

Los valores de mercado publicados para las pinturas en aerosol a menudo no coinciden, incluso cuando el nombre del tema parece el mismo, porque el límite del alcance se establece de manera diferente y el año base y el tratamiento de la moneda no están alineados. Las diferencias también provienen de cómo las empresas tratan elementos adyacentes, como pinturas y revestimientos más amplios entregados a través de otros formatos de envasado, y si incluyen los márgenes minoristas posteriores.

Al rastrear únicamente los ingresos de latas en aerosol y actualizar los insumos clave con comprobaciones comerciales regionales y cambios en la combinación impulsados por VOC, Mordor Intelligence mantiene el total vinculado a los formatos de pintura presurizada en lugar de una demanda más amplia de revestimientos que puede inflar la cifra.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 1,18 mil millones de USD (2025) | |

| Consultora Global A | 281,01 millones de USD (2024) | Utiliza un año base anterior y, en la práctica, un conjunto de ingresos contabilizados más reducido, lo que puede ocurrir cuando solo se capturan segmentos específicos de resina y aplicación y el resto de la combinación de pinturas en aerosol no se normaliza por completo. |

| Editorial de la Industria B | 286,10 millones de USD (2025) | Reporta en millones de USD y a menudo aplica una definición más estricta de pinturas en aerosol, lo que puede excluir partes del mantenimiento industrial y la demanda de retoques en transporte, y también puede diferir en si se incluyen los márgenes de canal. |

La dispersión en la tabla se explica principalmente por el alcance y las reglas de contabilización, no por un desacuerdo sobre la existencia de la demanda. Cuando el mercado direccionable se ancla a las latas de pintura presurizada y luego se verifica cruzadamente mediante señales comerciales, intensidad de aplicación y bandas de precios realistas, la cifra resultante es más fácil de rastrear, repetir y actualizar año tras año.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de pinturas en aerosol y a qué velocidad está creciendo?

El tamaño del mercado de pinturas en aerosol se sitúa en USD 1,24 mil millones en 2026 y se proyecta que alcance USD 1,60 mil millones en 2031, avanzando a una CAGR del 5,32%.

¿Qué región lidera la demanda global de recubrimientos en aerosol?

Asia-Pacífico concentra el 45,47% del volumen global de 2025, impulsado por la rápida construcción de viviendas en China e India.

¿Por qué las pinturas en aerosol base solvente siguen dominando ante reglas de COV más estrictas?

Se secan más rápido, adhieren mejor a sustratos no porosos o fríos y permiten un control preciso del flujo y la nivelación, ventajas que superan los costos de cumplimiento normativo en muchos trabajos industriales y automotrices.

¿Cómo está transformando el canal de hágalo usted mismo las estrategias de ventas?

Los tamaños promedio de los tickets están disminuyendo mientras que la frecuencia de compra aumenta; los minoristas responden con paquetes específicos por proyecto y paletas de colores ampliadas disponibles a través del comercio electrónico y modelos de compra en línea con recogida en tienda.

¿Qué nuevo segmento tecnológico ofrece la mayor prima de precio?

Los aerosoles nanocerámicos de aplicación directa sobre metal alcanzan precios más elevados porque combinan protección contra la corrosión y aislamiento en una sola capa, reduciendo el tiempo de inactividad por mantenimiento.

Última actualización de la página el: