Tamaño y Participación del Mercado de Nanopinturas y Nanorecubrimientos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 13.43 Mil millones de dólares |

| Tamaño del Mercado (2031) | 16.64 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.38% CAGR |

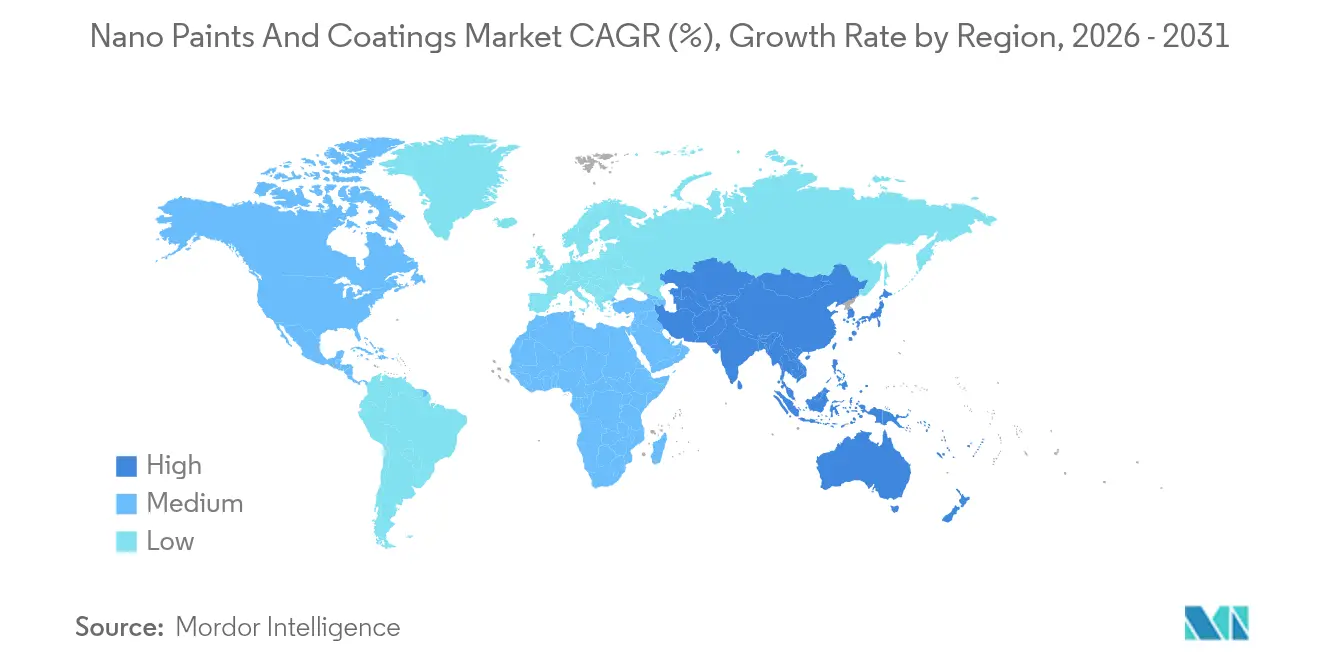

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

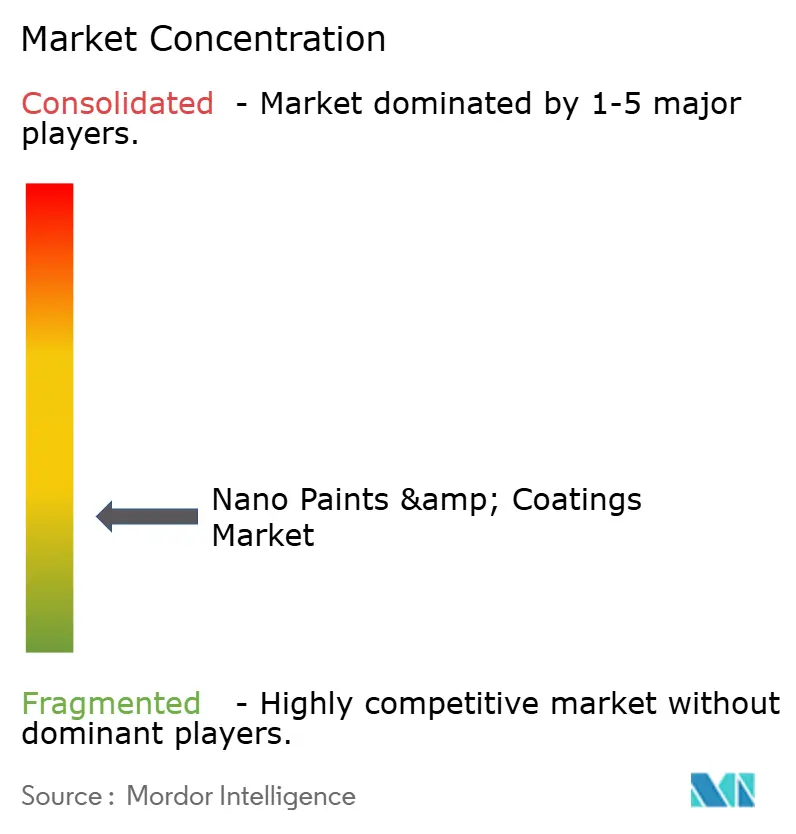

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Nanopinturas y Nanorecubrimientos por Mordor Intelligence

El tamaño del Mercado de Nanopinturas y Nanorecubrimientos en 2026 se estima en USD 13,43 mil millones, creciendo desde el valor de 2025 de USD 12,87 mil millones, con proyecciones para 2031 que muestran USD 16,64 mil millones, creciendo a una CAGR del 4,38% durante 2026-2031. La creciente demanda aeroespacial de soluciones anticorrosión y de bajo peso, los requisitos de seguridad contra incendios en vehículos eléctricos y las necesidades de durabilidad de la infraestructura mantienen el mercado en una trayectoria ascendente constante. Una participación dominante del 39,17% del nano-TiO₂ combinada con la rápida CAGR del 5,17% del grafeno subraya el papel central de los nanomateriales avanzados en el mantenimiento de la ventaja competitiva. El impulso regional sigue siendo firmemente de Asia-Pacífico, que controla casi la mitad de los ingresos globales y registra el crecimiento regional más rápido. Los avances en el suministro de deposición química en fase vapor (CVD) y un giro hacia formulaciones multifuncionales que combinan protección contra la corrosión, gestión térmica y rendimiento antimicrobiano están configurando nuevas oportunidades de negocio, mientras que los altos costos de producción y las cambiantes normativas de nanotoxicidad frenan la escalada rápida.

Conclusiones Clave del Informe

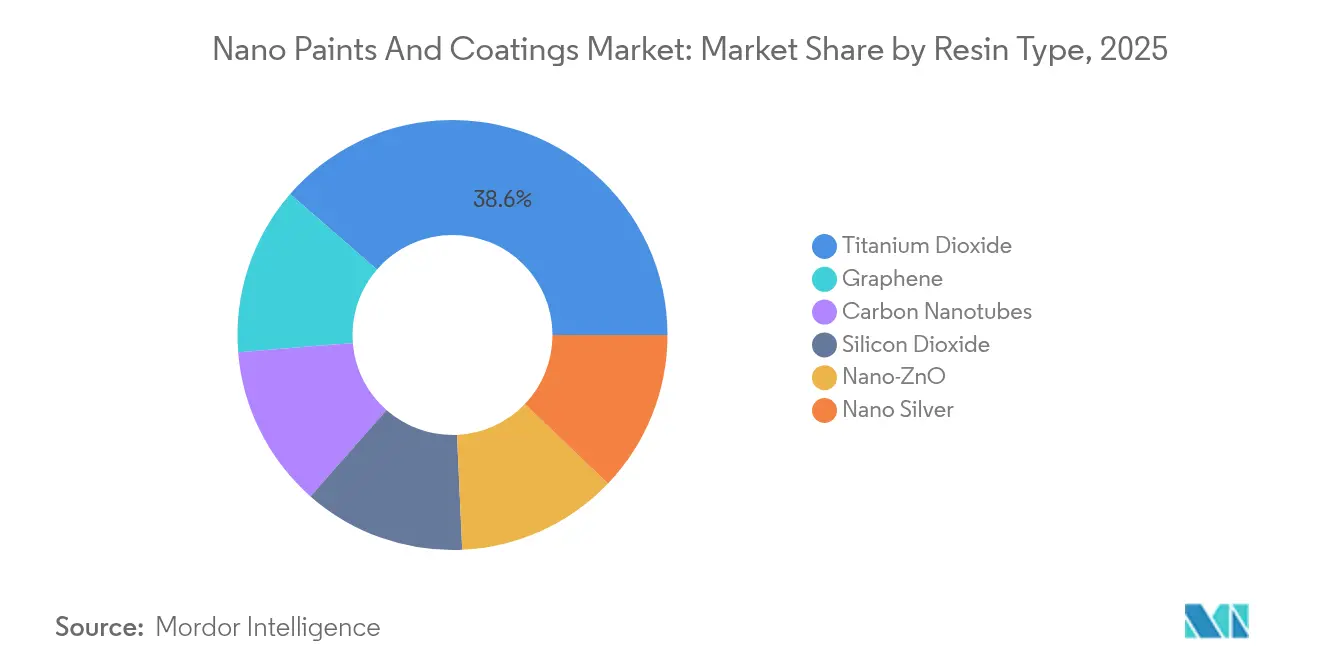

- Por tipo de resina, el dióxido de titanio mantuvo el 38,62% de la participación del mercado de nanopinturas y nanorecubrimientos en 2025, mientras que se prevé que el grafeno se expanda a una CAGR del 4,93% hasta 2031.

- Por método de aplicación, la deposición química en fase vapor lideró con una participación de ingresos del 38,10% en 2025, manteniendo una CAGR del 4,82% hasta 2031.

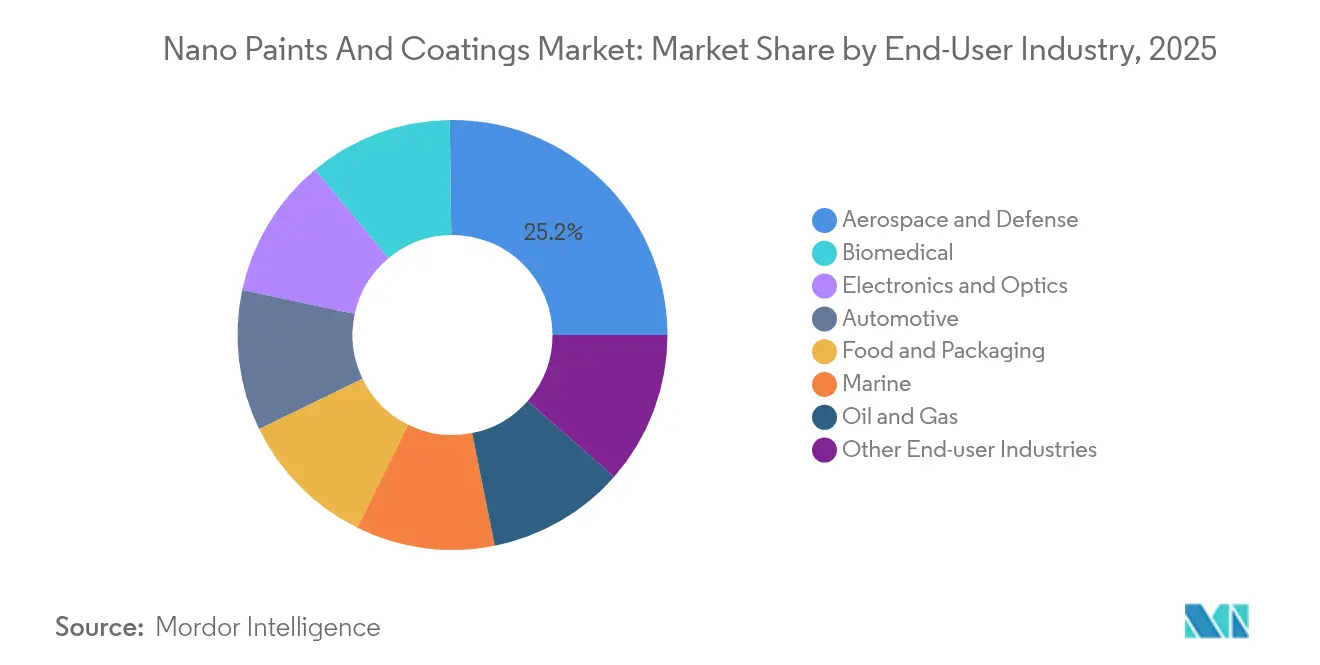

- Por industria de usuario final, el sector aeroespacial y de defensa representó el 25,20% del tamaño del mercado de nanopinturas y nanorecubrimientos en 2025; el sector biomédico avanza a una CAGR del 5,18% hasta 2031.

- Por geografía, Asia-Pacífico mantuvo una participación de ingresos del 45,05% en 2025 y se proyecta que crezca a una CAGR del 4,65% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Nanopinturas y Nanorecubrimientos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Impulso aeroespacial y de defensa hacia la anticorrosión y el bajo peso | +1.20% | Global, concentrado en América del Norte y Europa | Mediano plazo (2-4 años) |

| Aumento de la demanda de recubrimientos térmicos y de seguridad contra incendios para vehículos eléctricos | +0.90% | Asia-Pacífico como núcleo, con expansión hacia América del Norte y Europa | Corto plazo (≤ 2 años) |

| Creciente requisito de recubrimientos de alto rendimiento | +0.80% | Global | Largo plazo (≥ 4 años) |

| Aumento de la demanda del sector de infraestructura | +0.70% | Asia-Pacífico y Oriente Medio, con expansión hacia mercados emergentes | Mediano plazo (2-4 años) |

| Aumento de la utilización en electrónica y bienes de consumo | +0.60% | Concentrado en Asia-Pacífico, distribución global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Impulso aeroespacial y de defensa hacia la anticorrosión y el bajo peso

El Pentágono estima que la corrosión cuesta USD 23 mil millones cada año en equipos militares, lo que intensifica la adopción de nanorecubrimientos que combinan ligereza estructural con protección superior. Los datos de campo muestran que las capas de ingeniería nanométrica reducen los ciclos de mantenimiento en células de aeronaves navales, mientras que las propiedades antihielo mejoran la disponibilidad de las aeronaves en climas extremos. Los programas bajo el programa SBIR de la Marina de los EE. UU. están pasando de la investigación de laboratorio a las pruebas en flota, lo que ilustra que las rigurosas barreras de certificación limitan simultáneamente la entrada de nuevos competidores y garantizan una demanda duradera para los proveedores validados. A medida que las estrategias de adquisición de defensa favorecen plataformas con menor costo total de propiedad, las nanoformulaciones de aplicación única que resuelven los desafíos de peso, durabilidad y exposición ambiental se especifican cada vez más.

Aumento de la demanda de recubrimientos térmicos y de seguridad contra incendios para vehículos eléctricos

La rápida electrificación impulsa los sistemas de baterías hacia una mayor densidad de energía y normas de seguridad más estrictas. Las capas nanométricas especializadas disipan el calor rápidamente y forman barreras ignífugas, protegiendo las celdas y los componentes adyacentes. El producto de aislamiento térmico de Resonac para paquetes de baterías de vehículos eléctricos destaca el desarrollo comercial activo. Las dispersiones de carbono y grafeno ofrecen conductividad térmica sin sacrificar la resistencia dieléctrica, cumpliendo con los protocolos de seguridad de los fabricantes de equipos originales. En paralelo, soluciones de confort para pasajeros como la película de enfriamiento nanométrico de Hyundai, que reduce la temperatura de la cabina en 10 °C, demuestran la expansión hacia aplicaciones auxiliares. Los marcos regulatorios que incorporan la contención de la fuga térmica aceleran la adopción en volumen, especialmente en Asia-Pacífico, donde la capacidad de producción de baterías es mayor.

Creciente requisito de recubrimientos de alto rendimiento

Los puentes, túneles e infraestructuras eléctricas envejecidos se enfrentan a cargas ambientales más severas, lo que exige materiales que prolonguen los ciclos de mantenimiento. El hormigón dosificado con nano-sílice retuvo el 79% de la resistencia de adherencia tras la exposición corrosiva, superando ampliamente a las mezclas convencionales que cayeron al 27%[1]H. Nguyen, "Pruebas de durabilidad del hormigón con nano-sílice", Academia Mundial de Ciencias, waset.org . Los compuestos de ultra alto rendimiento reforzados a nanoescala desplazan el discurso de la reparación reactiva a la preservación proactiva de activos. Los mecanismos de autorreparación —estimulados por nanomateriales encapsulados— se alinean además con los objetivos de reducción de emisiones durante el ciclo de vida. Los paquetes de estímulo gubernamental en varias regiones, especialmente en los Estados Unidos y Japón, destinan gasto en materiales avanzados, lo que se traduce en demanda en cartera para capas protectoras de alta especificación.

Aumento de la demanda del sector de infraestructura

Los puertos, ferrocarriles y corredores energéticos priorizan la longevidad frente a las tensiones salinas, ultravioletas y mecánicas. Los avances iraníes en recubrimientos de acero autorreparables, validados para entornos marinos, ejemplifican la I+D en curso para reducir el costo total de propiedad. Las implementaciones comerciales, como los sistemas de techado de GoNano que añaden entre 10 y 15 años de vida útil, ilustran el retorno inmediato de la inversión para los promotores inmobiliarios. Los compuestos de cemento con aditivos de nanotubos de carbono aumentan la resistencia a la compresión hasta en un 50% y reducen drásticamente la permeabilidad, algo crítico en regiones cálidas y húmedas[2]L. Smith, "Compuestos de cemento con nanotubos de carbono", Buildings, mdpi.com . En consecuencia, las nanoformulaciones obtienen aceptación en licitaciones de asociaciones público-privadas que ponderan métricas de sostenibilidad a largo plazo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de producción de nanomateriales | -0.80% | Global, con impacto particular en mercados emergentes | Mediano plazo (2-4 años) |

| Incertidumbre regulatoria sobre nanotoxicidad | -0.50% | Europa y América del Norte a la vanguardia, adopción global | Largo plazo (≥ 4 años) |

| Cuellos de botella en el suministro de reactores CVD de grafeno | -0.30% | Global, concentrado en regiones de fabricación avanzada | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto costo de producción de nanomateriales

Los reactores CVD especializados, los procesos por lotes de bajo rendimiento y los estrictos requisitos de pureza mantienen elevados los costos unitarios. Los requisitos de capital retrasan la adopción en usos sensibles al precio, como el mobiliario de consumo, a pesar de los beneficios de rendimiento técnico. El capital de riesgo continúa inyectando fondos —la recaudación de USD 40 millones de Forge Nano subrayó el respaldo privado—, pero muchos programas de escalado permanecen en fase piloto, lo que apunta a una reducción gradual de costos en lugar de caídas abruptas. Los productores persiguen la metrología en línea, el reciclaje de precursores y los pasos de química húmeda híbrida para reducir gastos, aunque la economía del punto de equilibrio sigue dependiendo de las aplicaciones premium.

Incertidumbre regulatoria sobre nanotoxicidad

Los organismos globales perfeccionan los protocolos de seguridad para sustancias a nanoescala en recubrimientos, cosméticos y dispositivos médicos. Las normas de la Agencia de Protección Ambiental de los EE. UU. ahora tratan los nanotubos de carbono específicos como nuevas sustancias químicas, imponiendo la notificación previa a la fabricación, mientras que la orientación de la Administración de Alimentos y Medicamentos describe los paquetes de datos toxicológicos para medicamentos que contienen nanomateriales[3]Agencia de Protección Ambiental de los EE. UU., "Norma de Nuevo Uso Significativo para Nanotubos de Carbono", epa.gov . Europa aplica entradas separadas en el Anexo del REACH, añadiendo cargas de caracterización. Los productores canalizan recursos hacia estudios in vivo e in vitro, alargando el tiempo de comercialización. Los proyectos transfronterizos se enfrentan a revisiones duplicadas, especialmente cuando los recubrimientos están destinados a cadenas de suministro multirregionales. Los riesgos de incumplimiento provocan retiradas de productos, lo que impulsa estrategias de lanzamiento conservadoras.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Resina: El dióxido de titanio domina mientras el grafeno acelera

El nano-TiO₂ mantuvo su dominio del 38,62% en el mercado de nanopinturas y nanorecubrimientos en 2025. La fabricación estable, el rendimiento fotocatalítico de autolimpieza y la eficiencia de costos impulsan su aceptación en fachadas, acabados automotrices y paneles anticontaminación de interiores. Las líneas piloto coreanas que producen pantallas transparentes de gran tamaño utilizando nanopartículas de TiO₂ a una décima parte del precio del vidrio OLED subrayan la escalabilidad de este material. El grafeno, aunque con una base modesta, registra una CAGR del 4,93% hasta 2031 a medida que se intensifica la demanda de disipadores de calor para baterías y blindaje electromagnético. Los nanotubos de carbono siguen siendo una opción de nicho para la aeronáutica y la electrónica de consumo de alta gama, donde convergen la rigidez estructural, la conductividad y el ahorro de peso. El nano-SiO₂ amplía su presencia en aditivos para cemento que prolongan la vida útil de la infraestructura, y el nano-ZnO asegura recubrimientos de bloqueo UV para dispositivos médicos y teléfonos inteligentes. El crecimiento futuro se apoya en formulaciones híbridas que combinan múltiples nanopartículas para obtener propiedades sinérgicas.

Se proyecta que el tamaño del mercado de nanopinturas y nanorecubrimientos para aplicaciones de resina de dióxido de titanio se amplíe de manera constante, mientras que la participación del grafeno se expande más rápidamente gracias a la liberación de la cadena de suministro y las adiciones de capacidad de los reactores. Complementando esa trayectoria hay un impulso paralelo hacia rutas de síntesis ecológicas que utilizan precursores de origen biológico o dispersión sin disolventes para reducir la huella de carbono.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Método: La CVD mantiene el liderazgo pero avanza hacia mayor rendimiento

La deposición química en fase vapor generó el 38,10% de los ingresos en 2025 y mantiene una perspectiva de CAGR del 4,82% hasta 2031. El preciso control de capas y la gestión de defectos del método lo sitúan en el centro de los programas de semiconductores, óptica y aeroespacial. Sin embargo, los reactores de lecho plano tradicionales manejan anchos de sustrato limitados y tiempos de rampa lentos, lo que impulsa inversiones en variantes de rollo a rollo, tubo concéntrico y plasma mejorado que triplican la producción por metro cuadrado mientras reducen la intensidad energética. El reposicionamiento de Nano Dimension tras la decisión de Desktop Metal refuerza los flujos de capital hacia el conocimiento especializado en CVD, ya que los proveedores apuntan tanto a la electrónica impresa en 3D como a los subcontratos de recubrimientos funcionales.

La deposición física en fase vapor continúa siendo un pilar para los acabados cosméticos premium y las capas de pasivación de microelectrónica. El recinto de aluminio mejorado con deposición física en fase vapor de Apple sigue siendo un referente, destacando el tirón de la electrónica de consumo. La deposición de capas atómicas responde a las demandas de uniformidad a escala atómica en sensores MEMS y stents biomédicos. El electrospray y el electrohilado prosperan en parches de liberación de fármacos, y los recubrimientos sol-gel ganan terreno en infraestructuras donde se valora el curado rápido a baja temperatura. Surgen híbridos entre métodos, que combinan capas semilla de CVD con recubrimientos superiores de sol-gel para mezclar alta adherencia y eficiencia de costos.

Por Industria de Usuario Final: El sector biomédico alcanza al liderazgo aeroespacial

El sector aeroespacial y de defensa retuvo el 25,20% del gasto de 2025, ya que las aeronaves de misión crítica, los drones y los activos navales adoptan capas nanométricas para superar el peso y la corrosión. Los fuselajes de materiales compuestos dependen de pieles protectoras ultrafinas que no obstaculizan el sigilo radar ni las propiedades dieléctricas. Por ejemplo, los programas de modernización de cazas de los EE. UU. ahora incluyen nanosellantes en los estándares de control de corrosión. El segmento biomédico, con una CAGR del 5,18%, avanza gracias a las aprobaciones de catéteres antibacterianos, implantes ortopédicos y recubrimientos de liberación sostenida de fármacos. Los hospitales valoran las barreras de nanoplata en superficies de alto contacto, respaldadas por vías regulatorias que ahora reconocen los métodos de prueba estándar ISO.

El crecimiento automotriz está vinculado al enfriamiento de los trenes de transmisión eléctricos y a los acabados de carrocería resistentes a los arañazos. La electrónica se beneficia de capas antihuella, de blindaje EMI y de barrera de humedad, críticas para pantallas plegables y dispositivos portátiles. Los proyectos piloto de envases alimentarios integran nano-ZnO para frenar el deterioro microbiano, pero avanzan con cautela bajo la supervisión de seguridad alimentaria. Los operadores marinos y de alta mar despliegan resinas nanorrellenas resistentes a las incrustaciones para reducir el consumo de combustible y los costos de dique seco. La construcción escala las pinturas de fachada de nano-TiO₂ que descomponen los contaminantes bajo la luz solar, apoyando las iniciativas de calidad del aire urbano.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico ancló el 45,05% de los ingresos globales en 2025, manteniendo el liderazgo con una perspectiva de CAGR del 4,65%. Las cadenas de suministro electrónico de China, los clústeres de ciencia de materiales de Japón y las fábricas de pantallas de Corea del Sur garantizan una base estable. Los incentivos políticos, como las prioridades de Fabricado en China 2025 y los objetivos de I+D Moonshot de Japón, aceleran la capacidad de producción nanométrica, acortando los plazos de entrega. Los proveedores locales de reactores CVD ayudan a difundir la tecnología más allá de los grandes conglomerados, permitiendo que los talleres de recubrimiento de tamaño medio certifiquen ofertas nanométricas.

El perfil de demanda de América del Norte se centra en el sector aeroespacial, de defensa y de dispositivos médicos. Los comandos de mantenimiento de la Fuerza Aérea de los EE. UU. y los principales contratistas de lanzamiento espacial ven el nanorrecubrimiento como un reductor estratégico de costos de mantenimiento. El ecosistema de ensamblaje de vehículos eléctricos en ascenso de México importa películas térmicas nanométricas y sistemas de recubrimiento de baterías, integrándose perfectamente con el suministro regional. Europa defiende el ecodiseño y la seguridad de los trabajadores, impulsando así la adopción de recubrimientos al agua nanoformulados que satisfacen el REACH y las etiquetas de edificios ecológicos. Los proveedores de primer nivel del sector automotriz alemán y los fabricantes de equipos originales aeroespaciales franceses firman acuerdos marco plurianuales con especialistas en nanorecubrimientos.

América del Sur inyecta impulso gracias a los compromisos de rehabilitación de infraestructuras en los corredores de transporte de Brasil y el servicio de explotación de esquisto de Argentina. La exposición a la niebla salina, la alta humedad y la intensidad UV otorga una prima a los recubrimientos de alto rendimiento, y los principales fabricantes de pinturas locales se asocian con productores de nanomateriales japoneses y alemanes para localizar las mezclas. El sector energético de Oriente Medio prueba capas nanométricas en bombas de fondo de pozo y oleoductos de exportación para combatir la corrosión ácida, mientras que el crecimiento de África reside en las redes de agua, donde los nanosellantes aplicados internamente reducen las tasas de fugas bajo el intenso calor ambiental.

Panorama regulatorio

Los productores de pinturas y recubrimientos nanoestructurados enfrentan controles más estrictos sobre las nanoformas. En la UE, el cumplimiento se sustenta en REACH y CLP, con requisitos específicos de registro de nanoformas vigentes desde el 1 de enero de 2020 en virtud de los anexos de nanoformas de REACH, supervisados por la ECHA. En Estados Unidos, la TSCA sigue determinando el acceso al mercado para ciertos nanomateriales, incluidos los nano-aditivos basados en carbono, y la EPA utiliza las Significant New Use Rules (SNUR) para exigir notificación previa para usos nuevos designados. Una SNUR final publicada en mayo de 2026 entra en vigor el 28 de julio de 2026 y refuerza la disciplina de notificación previa a la fabricación y al procesamiento para las sustancias afectadas.

La estandarización también funciona como una puerta de calificación y adquisición donde se examinan de cerca el desempeño y las pruebas de liberación. Algunos ejemplos son la SIST EN ISO 20427:2026 (publicada en mayo de 2026), que abarca la preparación y dispersión de pigmentos y extendedores para el análisis del tamaño de partícula en recubrimientos, la ISO 21683 (EN ISO 21683:2020) para la liberación de nano-objetos simulada experimentalmente a partir de pinturas y barnices bajo esfuerzo mecánico, y el código de práctica indio IS 18563:2024 para pinturas y recubrimientos nanomodificados, que establece expectativas de fabricación, pruebas y control de calidad para las cadenas de suministro nacionales.

Análisis de la cadena de valor

La cadena de valor comienza con el suministro ascendente de nanomateriales y aditivos (nano-TiO2, nano-SiO2, nano-ZnO, nanoplata, nanotubos de carbono, grafeno/óxido de grafeno), junto con productos químicos de apoyo, dispersantes y aglutinantes. Luego pasa por la funcionalización y dispersión de partículas, seguida de la formulación en pinturas y recubrimientos y la conversión en sistemas listos para su aplicación. La capacidad de deposición y aplicación intermedia diferencia los resultados: las rutas de deposición química en fase vapor (CVD), deposición física en fase vapor (PVD), deposición de capas atómicas (ALD), sol-gel y aplicación por pulverización influyen en la uniformidad de la película, el rendimiento y el costo. Las pruebas de calificación y la documentación se realizan cada vez más en paralelo con la fabricación, ya que las nanoformas están reguladas como sustancias en marcos como el REACH de la UE.

Aguas abajo, los recubrimientos se venden a través de programas directos con fabricantes de equipos originales (aeroespacial, pantallas automotrices, electrónica, dispositivos médicos) y canales basados en proyectos (infraestructura, marítimo, petróleo y gas). La aceptación está vinculada a la validación del desempeño y a la evidencia de cumplimiento. La captura de valor se concentra en (i) las limitaciones de reactores y procesamiento para nanomateriales de carbono de alta gama, incluidas la capacidad y el conocimiento relacionados con CVD, (ii) la calidad de dispersión constante a escala, y (iii) el tiempo y el costo de los expedientes de seguridad y las pruebas de liberación para el suministro multirregional. La I+D también apunta a estrategias de adopción que reducen los pasos de aplicación, incluidos trabajos publicados sobre flujos de trabajo de aplicación de grafeno sobre metal mediante aerógrafo, mientras que otros avances se centran en sistemas multifuncionales (autorreparación, anticongelante, antiincrustante) que aumentan la disposición a pagar aguas abajo en los ciclos de mantenimiento marítimo y de infraestructura.

Panorama Competitivo

El mercado de nanopinturas y nanorecubrimientos está fragmentado. Los líderes del mercado compiten en propiedad intelectual de formulación, integración del suministro de nanomateriales e ingeniería de aplicaciones, más que en volumen puro. Los gigantes tradicionales de la pintura, como PPG, aprovechan la distribución pero aún externalizan las nanopartículas críticas. Por el contrario, las empresas de nicho se centran en películas protectoras para dispositivos portátiles y pantallas automotrices, anclando los ingresos en tecnologías respaldadas por patentes. La propuesta de valor gravita hacia la multifuncionalidad: un recubrimiento que bloquea la corrosión, dispersa el calor y neutraliza las bacterias asegura márgenes más altos y reduce la complejidad de adquisición para los fabricantes de equipos originales.

Los acuerdos de desarrollo conjunto proliferan en las cadenas de suministro de baterías, ya que los fabricantes de celdas cubren el riesgo de materiales. Las barreras de entrada provienen del abastecimiento de nanomateriales, las líneas de deposición intensivas en capital y las rigurosas validaciones aeroespaciales o médicas. A pesar de los movimientos de consolidación, queda espacio para las empresas emergentes que explotan la dispersión asistida por aprendizaje automático o los precursores de origen biológico.

Los consorcios industriales, incluidos el Graphene Flagship y los grupos de trabajo del NNI, fomentan estándares precompetitivos, pero las cercas de propiedad intelectual en torno a la química de dispersión y la adherencia al sustrato siguen siendo altas. El sector equilibra así la construcción colaborativa del ecosistema con la retención de ventajas propietarias.

Líderes de la Industria de Nanopinturas y Nanorecubrimientos

Artekya Teknoloji

BASF

Henkel AG and Co. KGaA

Nanoshine Group Corp

PPG Industries, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Las oportunidades se concentran donde los recubrimientos habilitados por nanotecnología abordan limitaciones operativas medibles para los fabricantes de equipos originales y propietarios de activos, especialmente en gestión térmica, durabilidad y multifuncionalidad. Los requisitos térmicos y de seguridad relacionados con los vehículos eléctricos crean un canal directo de comercialización para las capas nano de barrera térmica y disipación de calor, respaldado por actividad de mercado visible, como la de Resonac, que destaca soluciones de aislamiento térmico para paquetes de baterías de vehículos eléctricos. Los usos adyacentes de confort y térmicos también muestran tracción, incluida la película de enfriamiento nano de Hyundai que reduce la temperatura de la cabina en 10 grados Celsius. Otra área de oportunidad es la de los recubrimientos que funcionan en condiciones lubricadas por agua o de servicio agresivo: la investigación publicada en 2026 sobre recubrimientos epóxicos modificados con nano-MoS2-PEG que reportan grandes reducciones de fricción y desgaste apunta a una demanda impulsada por la hidráulica industrial y los sistemas mecánicos adyacentes al ámbito marítimo, donde el costo de mantenimiento es una métrica de compra fundamental.

Una segunda vía de oportunidad es la reformulación impulsada por la sostenibilidad y las nuevas estéticas funcionales que reducen la dependencia de las químicas convencionales manteniendo la durabilidad. Los recubrimientos de color estructural y enfriamiento radiativo amplían el conjunto de usos finales más allá de la resistencia a la corrosión y a los rayones, con trabajos de 2026 sobre pinturas de color estructural basadas en nanopartículas de oro e investigación separada sobre pintura de enfriamiento radiativo de una sola capa con alta reflectancia NIR, que apuntan a vías para colores curados por UV, de baja decoloración, y superficies de mitigación de calor. En paralelo, el cumplimiento de nanoformas conforme a REACH en la UE, junto con las próximas obligaciones de reporte vinculadas a las restricciones de microplásticos (Reglamento (UE) 2023/2055 de la Comisión, con reporte anual a la ECHA a partir del 31 de mayo de 2027 para ciertos usos de pintura exentos), aumenta el valor de las formulaciones ricas en datos y trazables, así como de los flujos de trabajo de dispersión y prueba conformes, para los proveedores que se dirigen a los recubrimientos arquitectónicos europeos y a las cadenas de valor adyacentes al envasado.

Desarrollos recientes del sector

- Julio de 2026: BASF lanzó aditivos certificados de balance de biomasa para recubrimientos arquitectónicos, ampliando su cartera con productos como Dispex AA 4145 MB, Rheovis PU 1333 MB y Rheovis HS 1169 MB. Las incorporaciones de la empresa apoyan a los formuladores que buscan insumos con menor contenido fósil y buscan captar la demanda vinculada a criterios de sostenibilidad en las especificaciones de recubrimientos para la construcción y edificación.

- Abril de 2026: Henkel lanzó Loctite AF 8810 y Loctite AF 8812, recubrimientos antihuellas dactilares para pantallas automotrices formulados sin PFAS ni ingredientes fluorados. Esto fortalece el acceso de Henkel a los programas de recubrimientos para electrónica y pantallas dentro del vehículo, donde la claridad óptica, la resistencia a las manchas y el cumplimiento de sustancias restringidas influyen en la selección de materiales de los fabricantes de equipos originales.

- Febrero de 2025: Pellucere Technologies inauguró una planta de fabricación de nanorrecubrimientos en Chakan, Maharashtra, India, con una capacidad anual de 8.500 toneladas métricas para aplicaciones antirreflectantes y antiensuciamiento. La ampliación de la capacidad local mejora los plazos de entrega para los clientes de Asia-Pacífico y aumenta la intensidad competitiva para los proveedores regionales que atienden usos de protección solar, vidrio y superficies exteriores.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de pinturas y recubrimientos nanoestructurados se define como los ingresos generados por pinturas y recubrimientos que utilizan materiales o estructuras a escala nanométrica para mejorar el desempeño, como la resistencia a la corrosión, la durabilidad frente a los rayos UV, el comportamiento antimicrobiano o las propiedades autolimpiantes.

Exclusiones de alcance: se excluyen los nanomateriales adyacentes vendidos como aditivos independientes cuando no se venden ni se fijan precios como productos de pintura o recubrimiento terminados.

Descripción general de la segmentación

- Por Tipo de Resina

- Grafeno

- Nanotubos de Carbono

- Nano-TiO₂ (Dióxido de Titanio)

- Nano-SiO₂ (Dióxido de Silicio)

- Nano-ZnO

- Nanoplata

- Por Método

- Electrospray y Electrohilado

- Deposición Química en Fase Vapor (CVD)

- Deposición Física en Fase Vapor (PVD)

- Deposición de Capas Atómicas (ALD)

- Recubrimiento por Aerosol

- Autoensamblaje

- Sol-Gel

- Por Industria de Usuario Final

- Aeroespacial y Defensa

- Automotriz

- Electrónica y Óptica

- Biomédico

- Alimentación y Envases

- Marino

- Petróleo y Gas

- Otras Industrias de Usuario Final (Energía y Electricidad, Construcción e Infraestructura, etc.)

- Por Geografía

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Países de la ASEAN

- Resto de Asia-Pacífico

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- Resto de Europa

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Sudáfrica

- Resto de Oriente Medio y África

- Asia-Pacífico

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó la investigación documental para establecer un límite de mercado práctico y para construir puntos de partida para los supuestos de demanda, oferta y precios que se pueden verificar posteriormente. Nos basamos en fuentes públicas como las estadísticas comerciales de la Oficina del Censo de EE. UU. y la Comisión de Comercio Internacional de EE. UU., las series industriales y comerciales de Eurostat, y las oficinas nacionales de estadística que publican indicadores químicos y de fabricación.

Para asegurarnos de que las afirmaciones de desempeño y los límites de adopción no estuvieran sobreestimados, también revisamos revistas y patentes evaluadas por pares sobre la ciencia de recubrimientos y las menciones de rutas de deposición (por ejemplo, CVD, ALD, sol-gel y procesos similares), y luego los verificamos con publicaciones de asociaciones comerciales y referencias de seguridad y regulatorias relevantes para los recubrimientos. Los informes de empresas, las presentaciones a inversores y la prensa reconocida se utilizaron para mapear señales de capacidad, exposición a usos finales y dónde se dirigían realmente los lanzamientos de productos. En algunos casos, se utilizaron suscripciones pagadas para datos financieros de empresas, búsquedas de patentes y vistas de comercio a nivel de envío para cubrir vacíos donde los datos públicos no proporcionaban suficiente detalle. Las fuentes mencionadas aquí son solo ilustrativas, y también se consultaron muchos otros documentos y conjuntos de datos públicos para verificaciones cruzadas y aclaraciones.

Entrevistas y encuestas primarias

El trabajo primario se utilizó para traducir los insumos documentales en supuestos de dimensionamiento utilizables, especialmente en los casos en que los recubrimientos habilitados por nanotecnología se combinan dentro de carteras de recubrimientos más amplias. Hablamos con una combinación de participantes de materias primas, formuladores, aplicadores, distribuidores y compradores de uso final en las principales regiones para poder verificar las tasas de adopción, las primas de precio realistas y los casos de uso típicos.

Los comentarios de estas conversaciones se utilizaron luego para confirmar la división entre recubrimientos nano funcionales y productos convencionales, para verificar la coherencia de la penetración a nivel de método (por ejemplo, rutas sol-gel frente a deposición en fase vapor), y para alinear el conjunto final de demanda con la forma en que se redactan las adquisiciones y especificaciones en proyectos reales.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 33% | Directivos (CXO): 14% | APAC: 48% |

| Nivel medio: 53% | Líderes funcionales/de unidad: 28% | EMEA: 34% |

| Actores más pequeños: 14% | Gerentes: 58% | Américas: 18% |

Dimensionamiento y previsión del mercado

La lógica central de dimensionamiento utilizó una construcción de arriba hacia abajo, en la que el conjunto más amplio de demanda de pinturas y recubrimientos se reconstruyó por región y uso final, y luego se filtró utilizando tasas de penetración para las formulaciones habilitadas por nanotecnología que realmente se especifican por necesidades de desempeño. Esas tasas de penetración se anclaron utilizando señales como la actividad de construcción e infraestructura, la producción automotriz y aeroespacial, las tendencias de fabricación electrónica y el ritmo de los requisitos más estrictos de durabilidad y seguridad.

Para mantener los totales realistas, los resultados se corroboraron utilizando aproximaciones selectivas de abajo hacia arriba, como las divulgaciones muestreadas de ingresos de proveedores y formuladores, verificaciones de canal sobre los volúmenes típicos de proyectos, y una verificación cruzada de ASP por volumen para casos de uso funcionales comunes. Los insumos más relevantes en el modelo incluyeron los rangos de prima de precio frente a los recubrimientos convencionales, la participación de las formulaciones basadas en nano-TiO2, nano-SiO2, nanoplata, grafeno y nanotubos de carbono en productos comercializados, la división por método de deposición o aplicación, y las diferencias regionales de adopción vinculadas a la actividad industrial.

Para la previsión, se utilizó un análisis de escenarios de modo que la adopción pueda ajustarse con el endurecimiento regulatorio, los precios de las materias primas y los cambios en el capex de los usuarios finales. Cuando las señales de abajo hacia arriba estaban incompletas, los vacíos se manejaron utilizando bandas de penetración conservadoras y luego revalidando esas bandas con los comentarios de las entrevistas antes de finalizar la serie temporal.

Validación de datos y ciclo de actualización

La validación se realizó mediante múltiples verificaciones para que una sola serie de datos no determinara todo el resultado. Los resultados del modelo se compararon con indicadores independientes, como las tendencias de producción de recubrimientos, los movimientos comerciales de categorías químicas relacionadas, la actividad de patentes y los rangos de prima de precio observados en las entrevistas. Cualquier salto inusual fue luego revisado y corregido.

Antes de la aprobación final, el trabajo se revisa por etapas para que los supuestos, las conversiones y la lógica de crecimiento se mantengan coherentes entre regiones y usos finales. El informe se actualiza anualmente, y se realizan actualizaciones intermedias cuando un evento material cambia los precios, la disponibilidad de suministro o las expectativas de adopción. Justo antes de la entrega, se completa una revisión analítica final para que los clientes reciban la vista más actualizada en lugar de una instantánea anterior.

Comparación del dimensionamiento del mercado de pinturas y recubrimientos nanoestructurados de Mordor Intelligence con otras estimaciones publicadas

Los tamaños de mercado publicados para las pinturas y recubrimientos nanoestructurados a menudo no coinciden porque el límite del mercado se traza de manera diferente, y los supuestos subyacentes de precios y adopción se actualizan en cronogramas distintos. Un segundo factor es cómo las empresas tratan lo que cuenta como habilitado por nanotecnología, ya que algunas incluyen recubrimientos enriquecidos con nano-aditivos de manera amplia sin verificar si el desempeño nano es una característica con precio.

La dispersión generalmente se explica por la cadencia de actualización y el momento de conversión de divisas (que afecta los valores reportados en USD), seguido de cómo se aplican las primas de ASP durante la ventana de previsión y si los métodos en etapa temprana se contabilizan a escala comercial. En nuestra construcción, la fecha utilizada para la conversión de divisas, la revisión anual de las primas de precio y el requisito de validar la adopción utilizando señales de demanda de uso final se mantienen coherentes, razón por la cual el total final se alinea con verificaciones repetibles utilizadas por Mordor Intelligence.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 13,43 mil millones de USD (2026) | |

| Revista Comercial A | 3,72 mil millones de USD (2025) | Esta cifra parece utilizar un alcance de producto más estrecho que se inclina hacia los recubrimientos de nanotecnología especializados, lo que puede excluir las formulaciones convencionales de nano-aditivos utilizadas en el sector automotriz y de la construcción. El año base también difiere, y el valor en USD puede variar según la fecha de conversión de divisas y la prima de precio por litro asumida. |

| Consultoría Regional B | 13,19 mil millones de USD (2025) | El nivel más cercano sugiere un conjunto de demanda similar, pero las diferencias pueden provenir de si 2025 se trata como año base frente a un paso modelado hacia 2026, y de la rapidez con la que se reducen las primas de ASP a medida que los volúmenes escalan. Algunas estimaciones también suavizan la adopción de manera demasiado agresiva entre los usos finales, sin una verificación separada sobre la comercialización a nivel de método. |

En general, la tabla muestra que las decisiones de alcance y momento crean la mayor parte de la brecha, incluso antes de discutir los supuestos de crecimiento. Al vincular la adopción a los indicadores de producción de uso final, aplicar una regla coherente de momento de conversión de divisas y revisar las primas de ASP durante las actualizaciones, la cifra final se mantiene trazable a pasos claros y repetibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es la valoración actual del mercado de nanopinturas y nanorecubrimientos?

El tamaño del mercado de nanopinturas y nanorecubrimientos se valora en USD 13,43 mil millones en 2026.

¿A qué velocidad se espera que crezca el mercado de nanopinturas y nanorecubrimientos?

Se proyecta que el mercado se expanda a una CAGR del 4,38% de 2026 a 2031.

¿Qué tipo de resina domina la demanda de nanopinturas y nanorecubrimientos?

El nano-TiO₂ ocupa la posición principal con el 38,62% de los ingresos de 2025, gracias a sus versátiles beneficios de autolimpieza y fotocatalíticos.

¿Por qué Asia-Pacífico es una región clave para las nanopinturas y nanorecubrimientos?

Asia-Pacífico representa el 45,05% de la facturación global y ofrece el crecimiento más rápido con una CAGR del 4,65% debido a la intensa actividad en electrónica, automotriz e infraestructura.

¿Qué sectores están impulsando las nuevas aplicaciones de nanorecubrimientos?

El sector aeroespacial, los vehículos eléctricos, los dispositivos biomédicos y los proyectos de infraestructura son los principales adoptantes, en busca de resistencia a la corrosión, gestión térmica y funcionalidad antimicrobiana.

¿Cuáles son los principales desafíos que podrían frenar la expansión del mercado?

Los altos costos de producción de nanomateriales, las cambiantes regulaciones sobre nanotoxicidad y la capacidad limitada de los reactores CVD de grafeno restringen actualmente una adopción más amplia.

Última actualización de la página el: