Tamaño y Participación del Mercado de Recubrimientos Industriales

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 43.37 Mil millones de dólares |

| Tamaño del Mercado (2031) | 51.14 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.35% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Recubrimientos Industriales por Mordor Intelligence

Se espera que el tamaño del Mercado de Recubrimientos Industriales crezca de USD 41,97 mil millones en 2025 a USD 43,37 mil millones en 2026 y se prevé que alcance USD 51,14 mil millones en 2031 a una CAGR del 3,35% durante 2026-2031. Este crecimiento sostenido acompaña un marcado giro hacia formulaciones base agua, en polvo y curadas por ultravioleta, a medida que los reguladores endurecen los límites de compuestos orgánicos volátiles en América del Norte, Europa y partes de Asia. Las resinas epoxi mantuvieron la mayor porción de la demanda en 2025, aunque los sistemas de poliuretano avanzan a más del 5% anual, ya que las aplicaciones aeroespaciales, de energía eólica e infraestructura de gran espesor prefieren películas más resistentes y estables a los rayos UV. Los recubrimientos en polvo continúan ganando participación en electrodomésticos y ruedas porque ofrecen emisiones casi nulas y una eficiencia de transferencia casi completa, mientras que las líneas de LED ultravioleta reducen el consumo de energía en aproximadamente un 70% en plantas automotrices y de materiales compuestos. Asia-Pacífico consolidó su posición como el principal centro de volumen, suministrando más de la mitad del consumo mundial y beneficiándose del sostenido gasto de capital en puentes, tanques petroquímicos y construcción de fábricas.

Conclusiones Clave del Informe

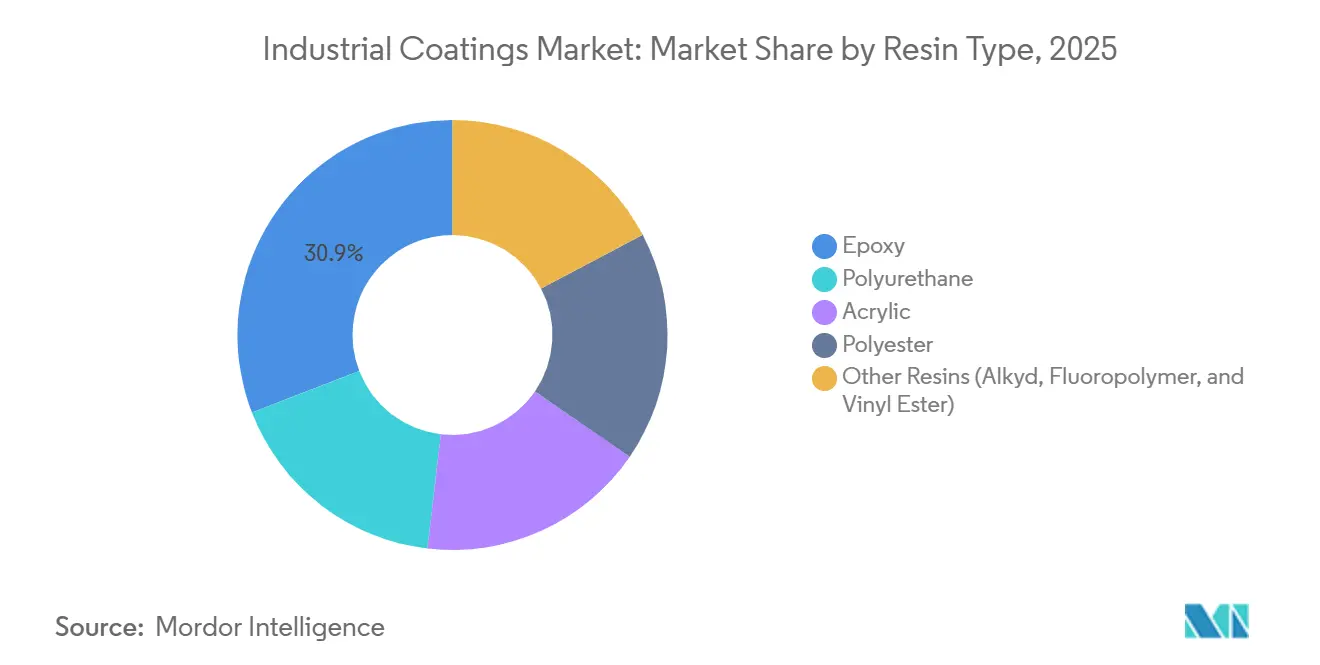

- Por tipo de resina, el epoxi lideró con el 30,85% de la participación del mercado de recubrimientos industriales en 2025, mientras que se proyecta que el poliuretano se expanda a una CAGR del 5,08% hasta 2031.

- Por tecnología, los productos base solvente aún representaron el 36,91% del tamaño del mercado de recubrimientos industriales en 2025, pero los recubrimientos base agua registran la adopción más rápida, creciendo a una CAGR del 4,91% durante el mismo período.

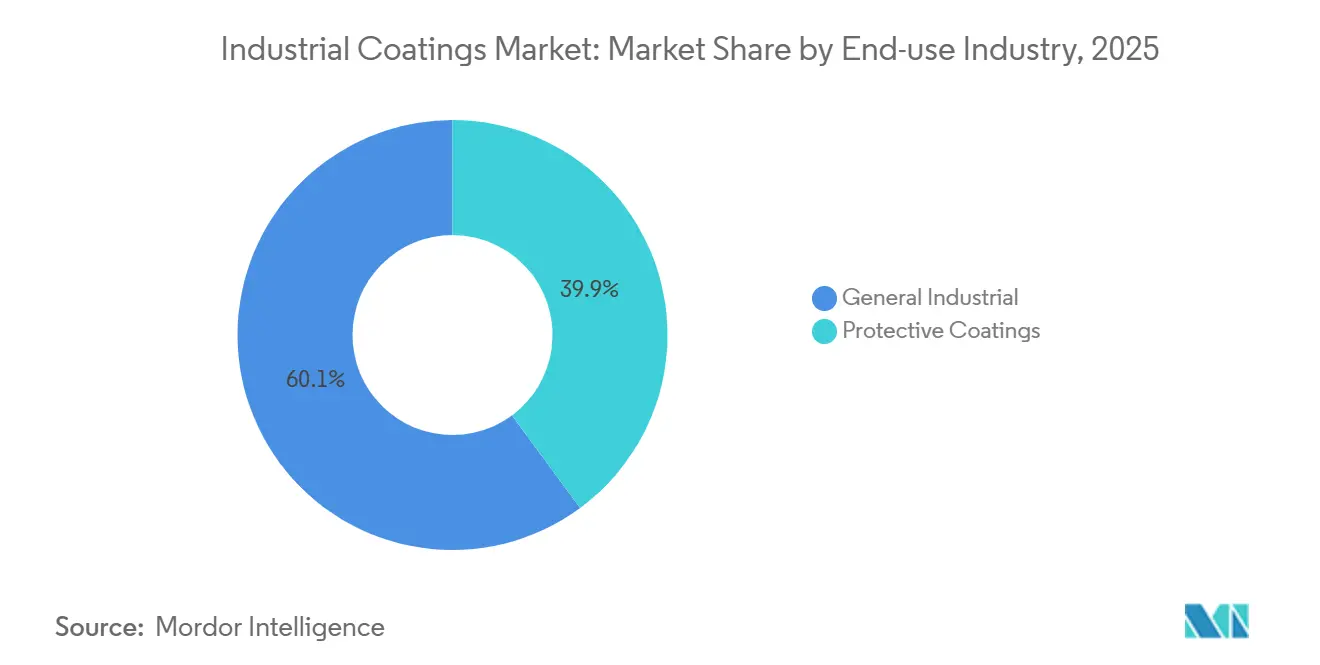

- Por industria de uso final, las aplicaciones industriales generales capturaron el 60,12% de la participación de ingresos del mercado de recubrimientos industriales en 2025, y se prevé que crezcan a una CAGR del 4,12% hasta 2031.

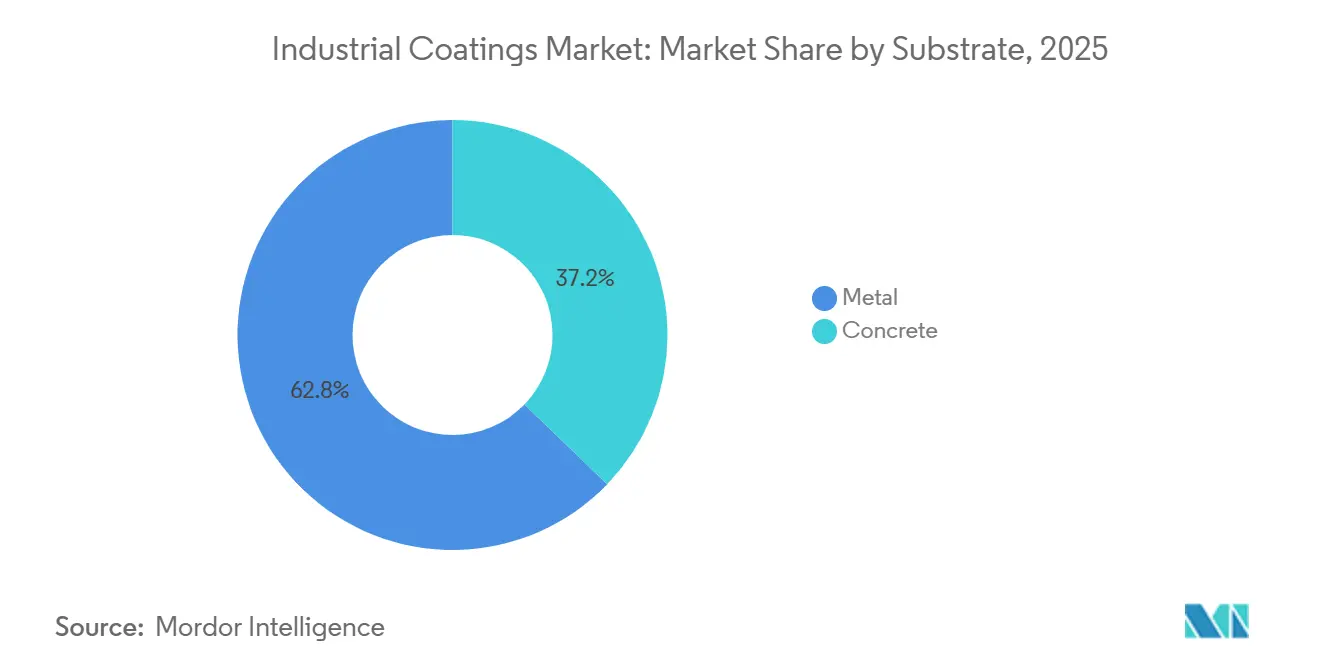

- Por sustrato, el metal lideró con el 62,78% de la participación del mercado de recubrimientos industriales en 2025, mientras que se proyecta que el concreto se expanda a una CAGR del 4,60% hasta 2031.

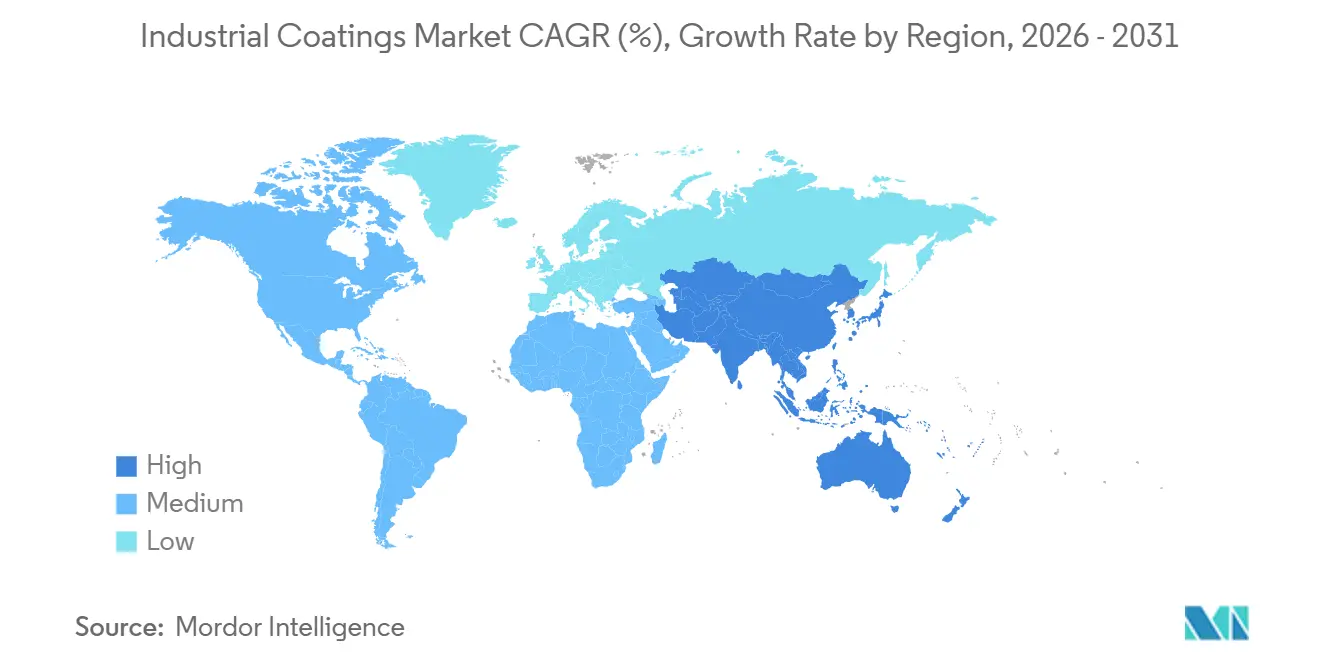

- Por región, Asia-Pacífico dominó el 51,16% del mercado de recubrimientos industriales en 2025, y se proyecta que la región avance a una CAGR del 4,35% entre 2026 y 2031 a medida que se aceleran las inversiones en rehabilitación de infraestructura.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Recubrimientos Industriales

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Gasto en recubrimientos protectores para activos envejecidos de petróleo y gas | +0.8% | Mar del Norte, Golfo de México, Oriente Medio | Largo plazo (≥ 4 años) |

| Aceleración de la expansión industrial en Asia-Pacífico | +1.2% | China, India, Vietnam, Indonesia | Mediano plazo (2-4 años) |

| Mandatos ambientales para formulaciones con bajo contenido de COV | +0.9% | EE. UU., UE, China, India | Mediano plazo (2-4 años) |

| Líneas de producción con curado instantáneo por LED ultravioleta | +0.5% | Alemania, Corea del Sur, Japón, México | Corto plazo (≤ 2 años) |

| Películas de mantenimiento predictivo habilitadas por sensores | +0.3% | EE. UU., pilotos en la UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento en la Demanda de Recubrimientos Protectores para Activos Envejecidos de Petróleo y Gas

El mantenimiento diferido dejó aproximadamente el 40% de las plataformas marinas en el Mar del Norte y el Golfo de México operando más allá de su vida útil original de protección contra la corrosión, lo que desencadenó programas de revestimiento a gran escala. Shell destinó USD 1.200 millones en 2025 para actualizar 15 plataformas del Reino Unido con epoxis de escamas de vidrio de tres capas que extienden los intervalos de servicio a 25 años[1]Shell plc, "Informe Anual 2025," shell.com. TotalEnergies asignó USD 800 millones para tuberías submarinas en África Occidental expuestas al ataque de sulfuro de hidrógeno y cloruros. Los complejos petroquímicos de Oriente Medio están simultáneamente recubriendo tanques de almacenamiento con poliuretano de gran espesor para cumplir con las disposiciones de integridad actualizadas de la norma API 653. Este acumulado de varios miles de millones de dólares mantiene el mercado de recubrimientos industriales en una trayectoria ascendente estable, ya que los propietarios de activos ahora priorizan la economía del ciclo de vida sobre el ahorro en el costo inicial. Dado que la infraestructura subyacente es intensiva en capital y crítica para la seguridad, los cambios en las especificaciones son deliberados, lo que extiende la visibilidad de ingresos para los proveedores durante la próxima década.

Rápida Expansión Industrial en Asia-Pacífico que Impulsa los Volúmenes Industriales Generales

El estímulo de infraestructura de China en 2025 por USD 140 mil millones financió ferrocarriles de alta velocidad, extensiones de metro y grandes puentes de acero en la cuenca del Yangtsé, cada uno de los cuales requiere defensas multicapa de epoxi o poliuretano. El programa de incentivos vinculados a la producción de India aseguró USD 22 mil millones en nuevas inversiones en fábricas, con cabinas de pulverización automatizadas solo en Gujarat y Tamil Nadu que consumen un estimado de 180.000 toneladas métricas de recubrimientos. Vietnam se ha convertido en un punto de reubicación manufacturera, donde las plantas de electrónica de sala limpia especifican pisos de epoxi antiestático probados según la norma IEC 61340. El auge de las fundiciones de níquel en Indonesia demanda películas de silicona capaces de resistir condiciones de horno a 600°C. En conjunto, la región aplica más kilogramos de recubrimiento por USD de valor agregado manufacturero que cualquier otra geografía, lo que ilustra una ventaja estructural que impulsa el mercado de recubrimientos industriales a lo largo del horizonte de pronóstico.

Mandatos Ambientales que Aceleran la Adopción de Formulaciones Base Agua y en Polvo

Las normas revisadas de Emisiones Nacionales de EE. UU. a principios de 2025 redujeron los COV permitidos en recubrimientos de mantenimiento industrial a 340 g/L, haciendo que los alquídicos solventes tradicionales sean antieconómicos sin sistemas de recuperación de vapores. El distrito de la Costa Sur de California endureció el límite a 250 g/L al tiempo que exigía monitoreo de emisiones en tiempo real, lo que impulsó una ola de inversiones en emulsiones acrílicas y polvo por parte de proveedores multinacionales. Los fabricantes europeos redujeron los COV por debajo de 100 g/L utilizando sustitutos de propilenglicol renovable, igualando la durabilidad de los solventes sin superar los objetivos de costo. Dado que los recubrimientos en polvo emiten cero COV, Axalta y AkzoNobel pusieron en marcha nuevas líneas de poliéster en China y Polonia, captando pedidos urgentes en electrodomésticos y ruedas. Los formuladores regionales más pequeños optan por la fabricación por encargo o abandonan el mercado por completo, empujando el mercado de recubrimientos industriales hacia actores más consolidados y orientados a la tecnología.

Líneas de Curado Instantáneo por LED Ultravioleta Adoptadas por Fábricas de Fabricantes de Equipos Originales

Más de 200 sistemas de curado por LED ultravioleta fueron instalados en Alemania, Corea del Sur y Japón durante 2025, desplazando las lámparas de vapor de mercurio y los hornos térmicos, y reduciendo el consumo de energía en aproximadamente 15 kWh por carrocería de vehículo[2]BMW Group, "Informe de Sostenibilidad 2025," bmwgroup.com. La planta de BMW en Leipzig reportó una reducción de energía del 68% y una liberación del 40% del espacio en planta tras implementar líneas de barniz transparente con LED. Hyundai logró tiempos de curado inferiores a 10 segundos en Ulsan, lo que permite la operación en un solo turno, acortando el tiempo de ciclo y reduciendo drásticamente las facturas de servicios públicos. Los contratistas aeroespaciales validaron imprimaciones de poliuretano curables por UV para piezas de fuselaje de materiales compuestos, reduciendo el tiempo de ciclo de cuatro horas a 90 segundos. Los conjuntos de LED duran más de 20.000 horas, eliminando los frecuentes cambios de bombillas y las tarifas de residuos tóxicos, lo que hace que el cambio sea financieramente atractivo incluso para talleres de contrato medianos en México y Tailandia.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Restricciones estrictas de COV y PFAS en sistemas solventes | -0.6% | EE. UU., UE, China | Mediano plazo (2-4 años) |

| Fluctuaciones de precios del dióxido de titanio y el epoxi | -0.9% | Global, economías dependientes de importaciones | Corto plazo (≤ 2 años) |

| Escasez de pigmentos de aluminio micronizado | -0.2% | EE. UU., UE, Japón | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Endurecimiento de las Regulaciones de COV y PFAS en Sistemas Base Solvente

Un proyecto de restricción de la Unión Europea busca eliminar gradualmente las sustancias per- y polifluoroalquílicas en películas de fluoropolímero utilizadas en reactores químicos y herramientas para semiconductores, empujando a los formuladores hacia rutas de siloxano o cerámica menos probadas. California extendió su límite de COV de 250 g/L a las categorías de mantenimiento industrial, obligando a los alquídicos de secado rápido a costosas reformulaciones o a su retirada del mercado. El cumplimiento añade entre USD 0,30 y 0,50 por litro en I+D y reacondicionamiento de plantas, presionando a los proveedores de nivel medio sin escala global. El ministerio de medio ambiente de China señaló un plan para armonizar los límites de COV con las normas de la UE para 2027, lo que podría dejar fuera de juego a una cuarta parte de la capacidad de solventes doméstica. En conjunto, estas restricciones moderan el crecimiento general del mercado de recubrimientos industriales durante la transición, incluso cuando aceleran la adopción de formulaciones de bajas emisiones.

Volatilidad de Precios del Dióxido de Titanio y la Resina Epoxi

Las cotizaciones al contado del dióxido de titanio superaron los USD 3.300 por tonelada métrica a finales de 2025 tras las escaseces de energía hidroeléctrica que obligaron a paralizar la capacidad del proceso de cloruro de Sichuan. Dado que las películas acrílicas y de poliéster dependen de un 20-30% de TiO₂ para la opacidad y la protección UV, el aumento de costos redujo los márgenes de los recubrimientos vendidos en los canales de construcción y acabado sensibles al precio. Los precios de la resina epoxi aumentaron en paralelo con el bisfenol-A como materia prima, que ganó un 22% interanual en medio de paradas de refinerías en la Costa del Golfo de EE. UU. y el noreste de Asia. Los proveedores de recubrimientos protectores con cláusulas de índice de materias primas experimentaron una erosión de márgenes de 200-300 puntos básicos, mientras que los pequeños actores regionales sin coberturas cayeron en flujo de caja negativo. Aunque la presión sobre los precios se alivió a principios de 2026, la volatilidad mantiene elevado el riesgo crediticio y podría retrasar las decisiones de inversión de capital en la industria de recubrimientos industriales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Resina: Los Sistemas de Poliuretano se Aceleran Mientras el Epoxi Mantiene el Volumen Central

El epoxi, a pesar de ceder marginalmente en nichos de alto crecimiento, aún representó el 30,85% del tamaño del mercado de recubrimientos industriales en 2025, respaldado por trabajos marinos, de tuberías y estructurales de uso intensivo que requieren una adhesión tenaz sobre acero granallado. Las emulsiones acrílicas ganaron participación incremental en tareas de acabado y uso industrial ligero porque cumplen con el límite de COV de 250 g/L de California directamente del envase. Las resinas de poliéster, en gran parte en forma de polvo, siguieron siendo esenciales para carcasas de electrodomésticos y mobiliario de oficina, un segmento que ahora acumula créditos de cero emisiones en Europa. Las formulaciones híbridas que combinan imprimaciones epoxi con capas de acabado de poliuretano continúan en aumento porque combinan la resistencia de unión con el brillo resistente a la intemperie. La demanda de poliuretano creció a una CAGR del 5,08% entre 2026 y 2031, ya que los propietarios de infraestructura aeroespacial, de turbinas eólicas y de alta durabilidad especificaron películas de dos componentes por su superior resistencia a la fisuración por flexión y su estabilidad a los rayos UV.

Los proveedores están ampliando el contenido de poliol de aceite de ricino o de palmiste para aumentar la proporción de carbono renovable mientras mantienen la estabilidad mecánica. Los volúmenes de fluoropolímero se estancaron a medida que las pendientes prohibiciones de PFAS y la reticencia de los clientes ralentizaron la validación de proyectos. Las formulaciones de éster vinílico, alquídico y novolac permanecieron confinadas a roles de corrosión de nicho o de secado rápido. En conjunto, la diversificación de resinas amortigua los choques de materias primas y amplía el mercado de recubrimientos industriales direccionable sin sacrificar la fiabilidad central del epoxi.

Por Tecnología: Las Alternativas Base Agua y en Polvo Ganan Terreno

Los productos base solvente capturaron el 36,91% de los ingresos de 2025; su trayectoria se inclina a la baja a medida que las formulaciones de recubrimientos protectores demuestran que las opciones base agua ahora pueden sobrevivir a la inmersión en zonas de salpicaduras y al ciclado a 120°C. Los recubrimientos en polvo crecieron rápidamente en ruedas, radiadores, estanterías y pequeños tractores, impulsados por una eficiencia de transferencia del 97-99% y la eliminación de los permisos de contaminantes atmosféricos peligrosos. Las líneas curables por ultravioleta progresaron de nicho a corriente principal una vez que los conjuntos de LED redujeron la carga térmica y los cambios de lámparas. Colectivamente, estos cambios empujan el mercado de recubrimientos industriales hacia menores emisiones, tiempos de curado más cortos y menores huellas energéticas mientras se preserva el rendimiento. Las formulaciones base agua avanzaron un 4,91% anual hasta 2031, impulsadas por las actualizaciones de plantas en América del Norte y Europa que sustituyeron los alquídicos solventes por dispersiones acrílicas bajo las nuevas leyes de COV.

Los proveedores están incorporando aditivos de igualación de color digital y curado por infrarrojo cercano en sus ofertas, permitiendo a los talleres alcanzar tonos exactos con menos capas. La electrodeposición sigue siendo dominante para carrocerías de automóviles, aunque los baños catiónicos de nueva generación ahora incluyen co-solventes de base biológica y tensioactivos libres de flúor. La metalización por proyección térmica y los epoxis novolac de alto contenido en sólidos mantienen posiciones de nicho donde las películas de 200 μm en un solo paso se amortizan en costos de mantenimiento marino. A medida que el escrutinio regulatorio se intensifica, la combinación tecnológica continuará inclinándose hacia el agua y el polvo, reforzando las narrativas de sostenibilidad que resuenan en el mercado de recubrimientos industriales en general.

Por Industria de Uso Final: El Sector Industrial General Domina, el Segmento Protector se Acelera

Las líneas industriales generales, que abarcan maquinaria, metal fabricado, electrónica de consumo y electrodomésticos, mantuvieron el 60,12% de los ingresos en 2025 gracias a las continuas líneas de electrodomésticos, carcasas de electrónica y demanda de equipos agrícolas. Se proyecta que el segmento avance a una CAGR del 4,12% hasta 2031 a medida que la automatización y la urbanización impulsan el consumo de bienes duraderos. Los requisitos de recubrimientos protectores para activos de petróleo, gas, minería y energía se dispararon en 2025 cuando los operadores destinaron más de USD 2 mil millones para la rehabilitación de plataformas, tuberías y tanques. Los actores del sector energético intermedio especifican cada vez más epoxis de escamas de vidrio y poliuretanos de gran espesor capaces de resistir el sulfuro de hidrógeno y temperaturas de operación de 120°C, una práctica que amplía la visibilidad de ingresos a largo plazo.

En el sector energético, las centrales de carbón y de ciclo combinado en India y el Sudeste Asiático adoptaron películas rellenas de cerámica para duplicar la vida útil de los tubos en sistemas de gases de combustión, reduciendo simultáneamente las interrupciones y las emisiones. Los grupos mineros en Australia y Chile recubrieron molinos SAG y balsas de relaves con novolacs resistentes a la abrasión, conteniendo lodos agresivos y lixiviados ácidos. Los propietarios de infraestructura en la región Asia-Pacífico implementaron sistemas ISO 12944 C5-M para extender los ciclos de los puentes más allá de 15 años incluso en zonas de niebla salina. Este mosaico compuesto de usos finales mantiene el mercado de recubrimientos industriales amplio y resiliente frente a desaceleraciones en un solo sector.

Por Sustrato: El Metal Domina, el Concreto Crece Rápidamente

El metal se mantuvo como el sustrato ancla con una participación del 62,78% en 2025, reflejando la ubicuidad del acero y el aluminio en vehículos, aeronaves, embarcaciones y equipos de capital. El acero granallado Sa 2.5 combinado con imprimaciones ricas en zinc bajo capas intermedias de epoxi y capas de acabado de poliuretano sigue siendo el estándar de oro para carcasas marinas y petroquímicas, manteniendo intacto el negocio recurrente. Sin embargo, el concreto creció un 4,60% anual a medida que los proyectos de desalinización, plantas de aguas residuales y centros de datos exigieron revestimientos para combatir la penetración de cloruros, la carbonatación y la descarga electrostática. La planta de desalinización de Taweelah en los Emiratos Árabes Unidos especificó capas cementosas modificadas con epoxi para tanques que enfrentan oscilaciones térmicas diarias de 15-45°C.

La autoridad de carreteras de India ordenó selladores acrílicos y capas de acabado de poliuretano alifático para 12.000 km-carril de nuevo pavimento de concreto para disuadir la penetración de cloruros costeros. Los centros de datos en América del Norte aplicaron epoxis antiestáticos, cumpliendo con la norma IEC 61340 mientras toleran cargas de montacargas y el choque de pisos refrigerados. Los formuladores ahora comercializan imprimaciones tolerantes a la humedad que curan sobre sustratos con hasta un 8% de contenido de agua, reduciendo dos semanas de espera por barrera de vapor en construcciones de ritmo acelerado. A medida que los megaproyectos en todo el mundo vierten más concreto que acero, el mercado de recubrimientos industriales para superficies cementosas promete una expansión superior al promedio.

Análisis Geográfico

Asia-Pacífico dominó el mercado de recubrimientos industriales en 2025 con una participación del 51,16% y está preparada para avanzar a una CAGR del 4,35% a medida que China, India, Vietnam e Indonesia sustentan el gasto estructural en transporte, energía y manufactura. El ambicioso estímulo de China en 2025 está canalizando fondos hacia ejes ferroviarios de alta velocidad y nuevos puentes sobre el Yangtsé. Se proyecta que estos proyectos consuman cantidades significativas de epoxi y poliuretano anualmente. Mientras tanto, la iniciativa de inversión extranjera directa de India, respaldada por un programa de incentivos, ha acelerado la instalación de líneas base agua en Gujarat y Tamil Nadu. Este avance ha reducido notablemente tanto el tiempo de ciclo como las emisiones asociadas con carrocerías de automóviles y electrodomésticos de consumo.

En América del Norte y Europa, el crecimiento fue modesto, limitado por niveles de inventario maduros y estrictas regulaciones ambientales. EE. UU. estableció un límite de COV para películas de mantenimiento industrial, lo que llevó a mayores inversiones en I+D de emulsiones acrílicas y mayores necesidades de capital para la recuperación de vapores solventes. En 2025, Alemania introdujo líneas de pintura con LED ultravioleta, logrando ahorros de energía en las instalaciones de BMW y Volkswagen. Sin embargo, la propuesta de la UE de prohibir los PFAS ha proyectado una sombra de incertidumbre sobre los sectores de fluoropolímeros de alto rendimiento, causando retrasos en algunos despliegues de procesamiento químico.

Fuera de Asia, las regiones emergentes en América del Sur, Oriente Medio y África presentan las oportunidades de crecimiento más significativas. Brasil ha iniciado una licitación para el repavimentado de carreteras, utilizando selladores acrílicos y capas de acabado de poliuretano adaptadas a los ciclos tropicales húmedos del país. En Arabia Saudita, una iniciativa hídrica ha especificado revestimientos cementosos modificados con epoxi para depósitos de concreto, abordando las cargas de cloruros. Transnet de Sudáfrica ha asignado fondos para la renovación de activos ferroviarios costeros, empleando epoxis ISO 12944 C5-M. Simultáneamente, la refinería Dangote de Nigeria utilizó películas protectoras durante su puesta en marcha de la planta en 2024-25. En conjunto, estos esfuerzos no solo diversifican los flujos de ingresos, sino que también protegen el mercado de recubrimientos industriales de las disrupciones regionales.

Panorama Competitivo

El mercado de recubrimientos industriales está moderadamente concentrado. Los competidores regionales en India, China y Brasil ganan participación al ubicar plantas cerca de los clústeres de fabricantes de equipos originales, acortando los plazos de entrega y adaptando las formulaciones a las regulaciones locales. Asian Paints añadió una planta en Gujarat por USD 200 millones en 2025 para apuntar a líneas de automóviles y electrodomésticos base agua, mientras que Hempel y Jotun aseguran trabajos de energía eólica marina y tuberías a través de su experiencia en el sector marino. Las líneas de innovación se están engrosando en torno a resinas autorreparables, antimicrobianas y de base biológica. Estos avances garantizan que la industria de recubrimientos industriales continúe evolucionando junto con los imperativos de sostenibilidad e integración digital.

Líderes de la Industria de Recubrimientos Industriales

AkzoNobel N.V.

Axalta Coating Systems

PPG Industries, Inc.

The Sherwin-Williams Company

BASF

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: En su Centro de Innovación Asia-Pacífico en Shanghái, Covestro presentó una suite de recubrimientos desarrollados localmente y adaptados para diversas industrias en Asia-Pacífico. Esta nueva cartera de recubrimientos está diseñada para aplicaciones fundamentales que abarcan movilidad, hogar y vida, infraestructura, energía renovable, y los ámbitos de impresión y embalaje.

- Junio de 2025: En la Conferencia AIA sobre Arquitectura y Diseño 2025, PPG presentó sus recubrimientos metálicos arquitectónicos, diseñados para ofrecer un rendimiento superior en resistencia a la intemperie, diseño y durabilidad. Se espera que esta innovación fortalezca la posición de PPG en el mercado de recubrimientos industriales.

Research Methodology Framework and Report Scope

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de recubrimientos industriales como películas líquidas, en polvo o curadas con UV fabricadas en fábrica, depositadas sobre piezas metálicas o de concreto en entornos no arquitectónicos para proteger contra la corrosión, productos químicos o abrasión, al tiempo que añaden valor funcional o de seguridad en líneas de equipos originales y patios de mantenimiento en todo el mundo.

Exclusiones del alcance: Las pinturas decorativas para paredes, los aerosoles para uso doméstico y las materias primas de resinas upstream no están incluidos.

Descripción general de la segmentación

- Por Tipo de Resina

- Epoxi

- Poliuretano

- Acrílico

- Poliéster

- Otras Resinas (Alquídico, Fluoropolímero y Éster Vinílico)

- Por Tecnología

- Base Solvente

- Base Agua

- Polvo

- Tecnología UV

- Por Industria de Uso Final

- Industrial General

- Recubrimientos Protectores

- Petróleo y Gas

- Minería

- Energía

- Infraestructura

- Otros Recubrimientos Protectores

- Por Sustrato

- Metal

- Concreto

- Por Geografía

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- ASEAN

- Australia

- Nueva Zelanda

- Resto de Asia-Pacífico

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- Rusia

- Países Nórdicos

- Resto de Europa

- América del Sur

- Brasil

- Argentina

- Chile

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Sudáfrica

- Nigeria

- Resto de Oriente Medio y África

- Asia-Pacífico

Metodología de investigación detallada y validación de datos

Investigación primaria

Las entrevistas con formuladores, compradores OEM asiáticos, distribuidores norteamericanos y reguladores de salud ambiental fundamentaron nuestros supuestos sobre el espesor de película aplicado, los márgenes viables y el ritmo al que las líneas de polvo desplazan a los sistemas de solventes.

Investigación documental

Mapeamos los flujos comerciales HS-3208/3209 en UN Comtrade y Eurostat, alineamos los volúmenes con los índices de producción de la Reserva Federal de EE. UU. y la Oficina Nacional de Estadísticas de China, y analizamos las tendencias de costos de resinas en rastreadores de precios regionales. Los boletines de la Japan Paint Manufacturers Association, los registros de COV emitidos por la ECHA y los resúmenes de patentes extraídos a través de Questel clarificaron los plazos tecnológicos. Los archivos de empresas obtenidos a través de D & B Hoovers y las noticias diarias capturadas en Dow Jones Factiva señalaron movimientos de capacidad y variaciones en los precios de venta. Estas referencias son ilustrativas, no exhaustivas.

Dimensionamiento del mercado y pronóstico

Los analistas de Mordor comienzan con una construcción de consumo de arriba hacia abajo: la producción más el comercio neto se convierte en volúmenes regionales que se multiplican por los precios de venta promedio actuales, y luego se verifican mediante consolidaciones selectivas de proveedores. Las variables clave en nuestra regresión multivariante incluyen el PMI global, el ensamblaje de automóviles de pasajeros, el CAPEX en infraestructura, los diferenciales de resina frente al crudo, las fechas de cumplimiento de COV y la penetración de recubrimientos en polvo. Donde los talleres de trabajo están subrepresentados, las ventas se prorratean utilizando ratios del censo laboral antes de la triangulación final.

Ciclo de validación de datos y actualización

Los resultados se someten a pruebas de varianza frente a bandas históricas, ratios de referencia del sector y señales de prensa en tiempo real; las anomalías desencadenan una revisión por parte de personal sénior. Los informes se actualizan anualmente, y las grandes adiciones de capacidad o los cambios regulatorios importantes dan lugar a una actualización provisional para que los clientes siempre reciban la visión más reciente.

Por qué la línea base de recubrimientos industriales de Mordor genera confianza

Los valores publicados suelen divergir porque los proveedores ajustan el alcance, los puntos de referencia de precios o la frecuencia de actualización.

Mordor excluye los litros arquitectónicos, aplica códigos comerciales exclusivos para metales, actualiza los precios trimestralmente y convierte las divisas con los promedios del FMI, lo que produce una línea base sólida y reproducible.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de diferencia |

|---|---|---|

| USD 41,97 B (2025) | Mordor Intelligence | - |

| USD 112,04 B (2024) | Global Consultancy A | Pintura decorativa incluida; ASP de un solo año |

| USD 93,63 B (2024) | Industry Analysis B | Solventes contabilizados; valor de envío bruto |

| USD 149,72 B (2023) | Trade Journal C | Divisas base mixtas; herramientas OEM fusionadas |

Esta comparación muestra que el alcance enfocado y actualizado regularmente adoptado por Mordor Intelligence ofrece a los responsables de la toma de decisiones una línea base equilibrada que pueden replicar, cuestionar y en la que pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de recubrimientos industriales en 2026?

El tamaño del mercado de recubrimientos industriales se situó en USD 43,37 mil millones en 2026 y se prevé que alcance USD 51,14 mil millones en 2031.

¿Qué tipo de resina crece más rápido en los recubrimientos industriales?

Los sistemas de poliuretano se expanden a una CAGR del 5,08% hasta 2031 porque los propietarios de infraestructura aeroespacial, de energía eólica e infraestructura priorizan su durabilidad frente a los rayos UV y los impactos.

¿Qué región consume más recubrimientos industriales?

Asia-Pacífico representa poco más del 51% de la participación de ingresos global gracias a las fuertes inversiones en infraestructura y manufactura en China, India, Vietnam e Indonesia.

¿Cómo están moldeando las normas ambientales la demanda de productos?

Las restricciones más estrictas de COV y las emergentes restricciones de PFAS están desplazando la participación hacia formulaciones base agua, en polvo y curadas por UV que emiten menos compuestos peligrosos.

¿Qué segmento tecnológico gana participación más rápidamente?

Los recubrimientos base agua y en polvo superan conjuntamente a las variedades solventes, respaldados por perfiles de cero o bajas emisiones y la creciente presión regulatoria.

Última actualización de la página el: