Tamaño y Participación del Mercado de Resinas en Pinturas y Recubrimientos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 40.76 Mil millones de dólares |

| Tamaño del Mercado (2031) | 51.65 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.85% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

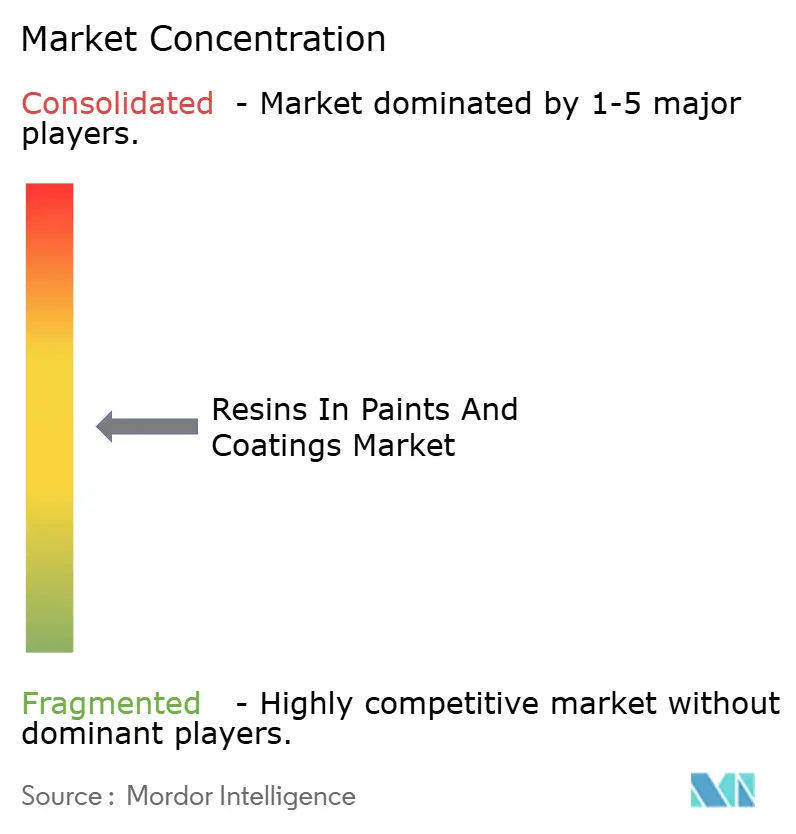

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Resinas en Pinturas y Recubrimientos por Mordor Intelligence

Se espera que el tamaño del Mercado de Resinas en Pinturas y Recubrimientos crezca de USD 38,89 mil millones en 2025 a USD 40,76 mil millones en 2026 y se prevé que alcance USD 51,65 mil millones en 2031 a una CAGR del 4,85% durante 2026-2031. La demanda se orienta hacia las químicas acrílicas a base de agua y de poliuretano de baja cocción, a medida que los reguladores endurecen los límites de COV en 40 jurisdicciones nacionales, mientras que los programas de infraestructura en Asia-Pacífico, Oriente Medio y América del Norte canalizan fondos de estímulo hacia recubrimientos de control de corrosión y rehabilitación. La electrificación de los fabricantes de equipos originales (OEM) automotrices refuerza el cambio, ya que los paquetes de baterías restringen las temperaturas de horno y obligan a innovaciones en barnices transparentes que reducen el consumo de energía y los tiempos de ciclo. Los productores de resinas responden ampliando la polimerización en emulsión y la capacidad de epoxi de base biológica, aunque la volatilidad de las materias primas petroquímicas y la migración hacia líneas de acabado exclusivamente en polvo comprimen los márgenes y desafían los activos alquídicos heredados. La actividad de patentes en torno a los epoxis derivados de lignina y los polioles a base de cardanol subraya una reorientación estratégica hacia materias primas renovables que satisfacen los mandatos emergentes de divulgación de carbono.

Conclusiones Clave del Informe

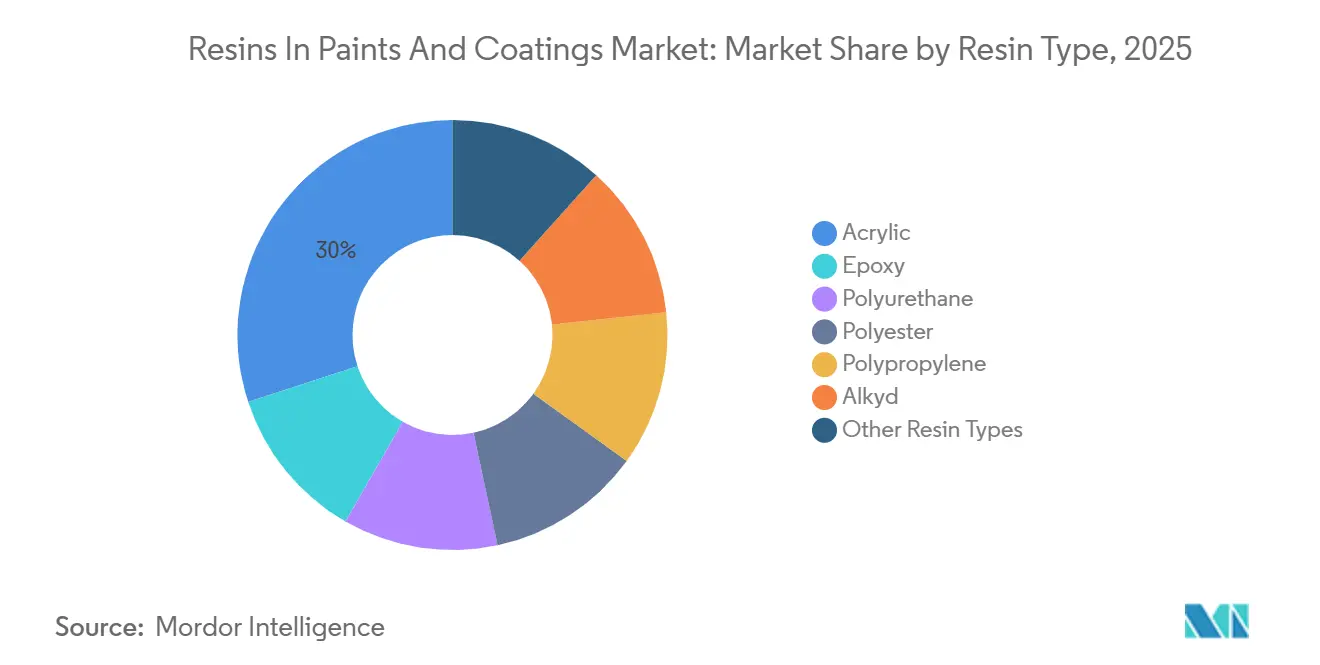

- Por tipo de resina, la acrílica capturó el 30,05% de la participación del mercado de resinas en pinturas y recubrimientos en 2025, y se prevé que este segmento registre una CAGR del 5,30% hasta 2031.

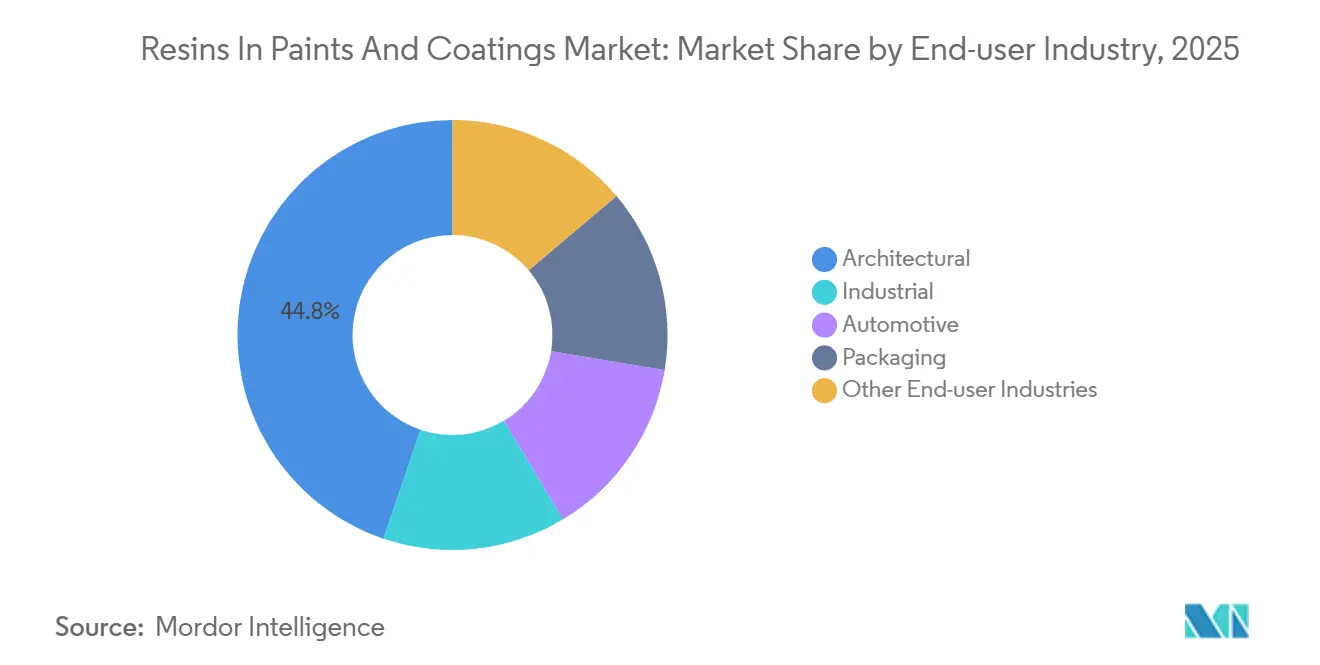

- Por industria de usuario final, la arquitectónica representó el 44,80% de la participación del mercado de resinas en pinturas y recubrimientos en 2025 y se proyecta que se expanda a una CAGR del 5,05% hasta 2031.

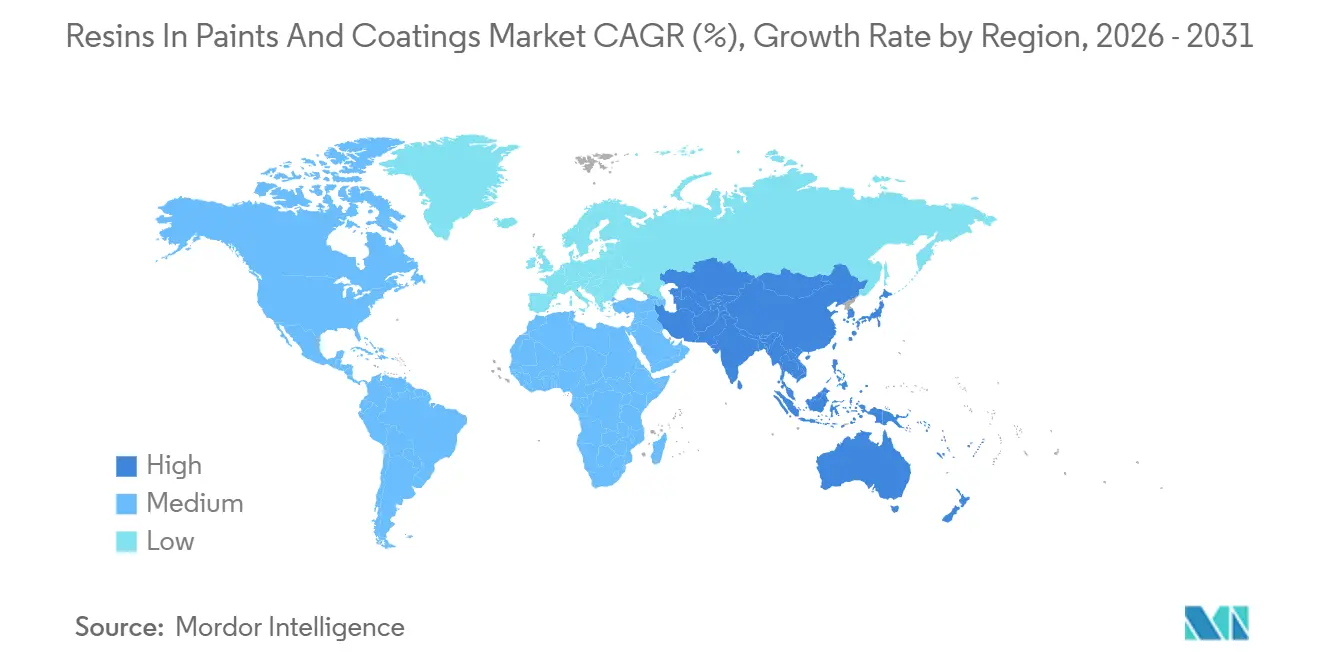

- Por geografía, la región de Asia-Pacífico capturó el 44,15% de la participación del mercado de resinas en pinturas y recubrimientos en 2025 y se proyecta que se expanda a una CAGR del 5,36% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Resinas en Pinturas y Recubrimientos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge de la construcción en Asia-Pacífico | +1.2% | Núcleo de APAC, con efecto secundario en Oriente Medio | Mediano plazo (2-4 años) |

| Creciente demanda de la industria automotriz | +0.9% | Global, concentrada en Asia Oriental y América del Norte | Corto plazo (≤ 2 años) |

| Ola de rehabilitación en viviendas de Oriente Medio y África | +0.6% | Oriente Medio y África, impacto secundario en Asia del Sur | Mediano plazo (2-4 años) |

| Creciente demanda de resinas de reparación mediante impresión 3D in situ | +0.4% | Clústeres industriales de América del Norte y la UE | Largo plazo (≥ 4 años) |

| Aumento de los incentivos para el escalado de epoxi de base biológica | +0.7% | Núcleo de la UE, en expansión hacia América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge de la Construcción en Asia-Pacífico

Los programas de infraestructura en China, India y las naciones de la ASEAN convierten la demanda bruta de resinas en contratos plurianuales para sistemas acrílicos a base de agua e híbridos de poliuretano. El mandato de China de 2025 que exige recubrimientos interiores de bajo contenido de COV en edificios públicos de más de 10.000 m² eliminó los imprimadores alquídicos a base de solventes del segmento comercial[1]Ministerio de Vivienda y Desarrollo Urbano-Rural, "Directiva de Recubrimientos de Bajo Contenido de COV," mohurd.gov.cn . El plan de India de construir 1.000 km de nueva vía de metro para 2027 especifica revestimientos epoxi de alto contenido de sólidos que resisten la humedad del monzón. La construcción de almacenes logísticos vinculada al cumplimiento del comercio electrónico en Vietnam e Indonesia incorpora polímeros acrílicos o de metacrilato de metilo en pavimentos de hormigón-polímero, reduciendo los tiempos de curado y el tiempo de inactividad. La volatilidad de la demanda sigue siendo alta; una caída del 10% en los inicios de obras residenciales en China podría eliminar aproximadamente 150.000 t del volumen anual de acrílico, lo que refuerza la necesidad de una capacidad de emulsión ágil.

Creciente Demanda de la Industria Automotriz

Las líneas de vehículos eléctricos de batería limitan las temperaturas de cocción en horno a 120 °C, reemplazando los sistemas alquídicos tradicionales de 140-160 °C con barnices transparentes de poliuretano de 2 componentes o acrílico-melamina que dependen de nuevos paquetes de catalizadores. La actualización de electrorecubrimiento de USD 45 millones de Hyundai en Ulsan, finalizada a finales de 2025, adoptó epoxis catódicos de baja cocción que funcionan a 110 °C. Las resinas acrílicas curables por UV recubren cada vez más las piezas exteriores de plástico, eliminando por completo la energía del horno. La demanda de doble vía obliga a los proveedores a mantener activos alquídicos para plataformas de combustión interna mientras invierten en emulsiones acrílicas y de poliuretano para vehículos eléctricos, lo que complica la asignación de capital.

Ola de Rehabilitación en Viviendas de Oriente Medio y África

El programa de vivienda Visión 2030 de Arabia Saudita destinó SAR 12 mil millones (USD 3,2 mil millones) en 2025 para proyectos de repintado que estipulan emulsiones acrílicas de bajo contenido de COV. El Municipio de Dubái insiste en resinas acrílicas o modificadas con silicona resistentes a los cloruros para las zonas costeras. Las renovaciones de El Cairo y Alejandría en Egipto priorizan los recubrimientos de mampostería exterior de estireno-acrílico. Estos proyectos demandan formulaciones de secado rápido y bajo olor envasadas en cubos más pequeños, lo que impulsa la mezcla por encargo de resinas en la región. Las oscilaciones de temperatura, desde máximas de 45 °C al mediodía hasta 15 °C por la noche, favorecen las películas acrílicas con mínimo agrietamiento por tensión.

Creciente Demanda de Resinas de Reparación mediante Impresión 3D In Situ

Las impresoras 3D portátiles extruyen epoxis y acrílicos curables por UV que se adhieren a tuberías y estructuras marinas en minutos, evitando la logística de aplicación por pulverización. La patente de Dow de 2025 (US 11.234.567) detalla un epoxi tixotrópico que permite la impresión en superficies verticales. Los proyectos de energía eólica marina valoran estas reparaciones porque las visitas en helicóptero cuestan USD 10.000 cada una. Si bien el volumen anual de resinas puede permanecer por debajo de las 5.000 t para 2031, el modelo señala una cadena de suministro descentralizada con síntesis de resinas bajo demanda. Los obstáculos de certificación del Instituto Americano del Petróleo moderan la adopción a corto plazo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del precio de las materias primas | -0.8% | Global, aguda en Asia-Pacífico y Europa | Corto plazo (≤ 2 años) |

| Cambio hacia sistemas exclusivamente en polvo | -0.5% | Segmentos industriales de América del Norte y la UE | Mediano plazo (2-4 años) |

| Endurecimiento de los límites de exposición a monómeros libres | -0.6% | América del Norte y la UE, en expansión hacia APAC | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Precio de las Materias Primas

El benceno promedió USD 820 t⁻¹ en el primer trimestre de 2025, se disparó un 25% tras las interrupciones en los crackers y volvió a caer a USD 840 t⁻¹ en el cuarto trimestre, erosionando los márgenes de los productores de estireno-acrílico y poliéster insaturado. El desacoplamiento del propileno del petróleo crudo tras las nuevas unidades de deshidrogenación de propano (PDH) añade incertidumbre a las previsiones. Los fabricantes de resinas sin coberturas de nafta retrasan las expansiones cuando el riesgo de banda de precios supera el 15%, lo que reduce la oferta y amplifica los ciclos. Las materias primas de base biológica proporcionan un aislamiento parcial, pero siguen siendo limitadas en volumen.

Endurecimiento de los Límites de Exposición a Monómeros Libres

El límite propuesto por la Agencia de Protección Ambiental de EE. UU. de 50 ppm de estireno residual para pinturas de interiores obliga a la extracción por vapor al vacío, lo que añade entre USD 80 y 120 t⁻¹ a los costos del estireno-acrílico[2].Agencia de Protección Ambiental de EE. UU., "Límite Propuesto de Estireno Residual," epa.gov La restricción de la Agencia Europea de Sustancias y Mezclas Químicas de enero de 2026 sobre el metacrilato de metilo por debajo de 100 ppm obliga a ciclos de polimerización más largos en las plantas acrílicas de la UE. Los formuladores pequeños que no puedan modernizar el equipo de destilación podrían abandonar los mercados arquitectónicos, desplazando la demanda hacia dispersiones de poliuretano a base de agua que no contienen monómero vinílico.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Resina: Las Resinas Acrílicas Capturan Participación en los Sectores Arquitectónico y Automotriz

Las resinas acrílicas mantuvieron el 30,05% de la participación del mercado de resinas en pinturas y recubrimientos en 2025 y se proyecta que avancen a una CAGR del 5,30% hasta 2031, superando a los segmentos de epoxi y poliuretano. La demanda proviene de las pinturas para paredes interiores que ahora dominan los ciclos de repintado residencial y de las capas base para vehículos eléctricos que requieren un rendimiento de baja cocción. El epoxi mantiene un nicho premium en aplicaciones marinas resistentes a productos químicos, aunque la sustitución por recubrimientos en polvo reduce su volumen líquido. El poliuretano se bifurca en sistemas de 2 componentes para compuestos aeroespaciales y dispersiones a base de agua de un solo componente para carpintería, preservando las primas de precio.

El papel del poliéster en las líneas de polvo asegura el crecimiento en el acabado de metales, mientras que la demanda de alquídicos retrocede en los mercados de alto contenido de COV. Los acrílicos modificados con silicona de especialidad y los fluoropolímeros generan márgenes que atraen financiación para I+D. La polimerización en emulsión continua combinada con el control de procesos mediante aprendizaje automático subraya por qué las solicitudes de I+D de acrílicos en la Exposición Europea de Recubrimientos de 2025 superaron en cuatro a uno a las de las químicas rivales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: Liderazgo Arquitectónico, Fragmentación del Segmento Industrial

El sector arquitectónico consumió el 44,80% de la participación del mercado de resinas en pinturas y recubrimientos en 2025 y crecerá a una CAGR del 5,05% hasta 2031, anclado en la vivienda de Asia-Pacífico y las subvenciones de rehabilitación de Oriente Medio. El segmento industrial se fragmenta bajo requisitos de sustrato específicos, lo que limita la utilización de las plantas e infla los costos de cambio de lote.

Los OEM automotrices adquieren resinas de alto valor —barnices transparentes de poliuretano y capas base de acrílico-melamina— con una intensidad de resina promedio un 40% superior a la de otros segmentos, aunque la meseta en la producción global de vehículos modera el crecimiento volumétrico. Los recubrimientos de embalaje dependen de alternativas epoxi a base de polipropileno o libres de BPA para satisfacer los límites de migración de la FDA y la UE, lo que proporciona una barrera regulatoria. Los recubrimientos para madera y los recubrimientos en bobina constituyen un subsegmento resiliente a medida que aumentan los auges de renovación y la producción de electrodomésticos, aunque a menor escala.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico generó el 44,15% de los ingresos de 2025 y se proyecta que registre la CAGR más rápida del 5,36% hasta 2031. El objetivo de migración urbana de China del 70% para 2030 sostiene los ciclos de repintado interior, mientras que los proyectos de autopistas y metro de India elevan la demanda de epoxi y poliuretano para la protección del acero y el hormigón. Los OEM japoneses y surcoreanos se reorientan hacia los requisitos de recubrimiento para vehículos eléctricos, abasteciendo resinas de baja cocción que reducen el consumo de electricidad en un 20%. La expansión electrónica de la ASEAN requiere recubrimientos duraderos para carcasas de dispositivos, lo que atrae importaciones de intermedios acrílicos y de poliéster. Las fluctuaciones cambiarias y la dependencia de las importaciones de benceno desafían la rentabilidad en toda la región.

América del Norte se ve impulsada por la Ley de Inversión en Infraestructura y Empleo de EE. UU., que financia USD 110 mil millones en obras de carreteras y puentes hasta 2026. Las marcas viales y los recubrimientos de tableros de puentes se apoyan en químicas acrílicas y epoxi de curado rápido. Canadá endurece los códigos de construcción para imponer interiores de bajo contenido de COV, alejándose aún más de los alquídicos a base de solventes. Los clústeres automotrices mexicanos aplican poliuretanos de alto contenido de sólidos, pero reducen el uso de pintura por vehículo a medida que los fabricantes adoptan arquitecturas de capas más delgadas.

Europa está configurada por subvenciones de renovación y una política química estricta. El fondo de rehabilitación de EUR 5 mil millones de Alemania en 2025 financió recubrimientos de fachada con acrílicos modificados con silicona que limitan el crecimiento de algas. Francia e Italia estipulan umbrales de contenido renovable, acelerando los ensayos de epoxi a base de lignina en proyectos públicos. La prohibición de microplásticos de la Agencia Europea de Sustancias y Mezclas Químicas de 2027 requerirá la reformulación de ciertos copolímeros acrílicos, lo que señala necesidades de inversión de capital. La demanda en América del Sur y Oriente Medio y África también se está acelerando, ya que Brasil, Arabia Saudita y Egipto financian mejoras de vivienda que enfatizan emulsiones duraderas y de bajo costo.

Panorama Competitivo

El mercado de resinas en pinturas y recubrimientos exhibe una concentración moderada: BASF, Dow, Sherwin-Williams, Arkema y Allnex poseen conjuntamente alrededor del 45% de la capacidad global, aunque los formuladores regionales en la ASEAN y el Golfo retienen participación arquitectónica local mediante una ágil combinación de colores y plazos de entrega cortos. El informe anual de 2025 de BASF cita un aumento del 12% en las ventas de emulsiones acrílicas impulsado por la vivienda en India y el Sudeste Asiático. Las 47 patentes activas de Dow para dispersiones de poliuretano de curado a baja temperatura indican un enfoque estratégico en las líneas de vehículos eléctricos.

La optimización mediante aprendizaje automático de la polimerización en emulsión, la divulgación de la huella de carbono y la trazabilidad de la cadena de suministro diferencian a las multinacionales, mientras que los actores más pequeños compiten ubicando activos de mezcla adyacentes a las plantas de pintura. Los nuevos participantes especializados explotan espacios en blanco —endurecedores de base biológica, monómeros acrílicos derivados de algas, resinas de impresión 3D in situ— aprovechando los mandatos de sostenibilidad públicos. La norma ISO 9001 sigue siendo la base, pero los clientes adjudican contratos cada vez más en función de las emisiones de Alcance 3 auditadas, lo que presiona a los rezagados.

La agrupación de servicios se intensifica: los proveedores ofrecen codesarrollo de formulaciones, gestión de inventarios y bibliotecas de color digitales que reducen el desperdicio por discrepancias en un 30%. La demanda de resinas para recubrimientos en polvo se concentra en torno a BASF, Axalta y AkzoNobel, reduciendo la liquidez para los productores independientes de resinas líquidas. Sin embargo, el volumen arquitectónico fomenta asociaciones de mezcla por encargo en mercados donde los aranceles de importación inflan los costos de entrega.

Líderes de la Industria de Resinas en Pinturas y Recubrimientos

Dow

Arkema

BASF

The Sherwin-Williams Company

Allnex GMBH

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Westlake Epoxy y Brenntag anunciaron la expansión estratégica de su asociación de distribución de larga data para incluir el sur y el oeste de India. Brenntag distribuirá la cartera de productos especializados de Westlake Epoxy, que incluye marcas establecidas como EPON, EPIKOTE, EPIKURE y EPI-REZ.

- Julio de 2025: Chugoku Marine Paints, Ltd. y Mitsui Chemicals, Inc. lanzaron CMP NOVA 2000 (Bio), una resina epoxi de base biológica. Fue seleccionada para su uso en los tanques de lastre de un buque cisterna de amoníaco licuado y utilizó la resina epoxi de base biológica de Mitsui Chemicals para ayudar a reducir las emisiones de CO₂.

Alcance del Informe Global del Mercado de Resinas en Pinturas y Recubrimientos

Las resinas sirven como aglutinantes esenciales en pinturas y recubrimientos, formando películas protectoras y adhesivas que mantienen unidos los pigmentos al tiempo que influyen en la durabilidad, el brillo y la resistencia química. Los tipos principales incluyen los acrílicos, conocidos por su resistencia a la intemperie; los epoxis, valorados por su protección contra la corrosión; y los alquídicos, reconocidos por su brillo y durabilidad. Estas resinas se utilizan ampliamente en aplicaciones industriales, automotrices y arquitectónicas.

El mercado de resinas en pinturas y recubrimientos está segmentado por tipo de resina, industria de usuario final y geografía. Por tipo de resina, el mercado está segmentado en acrílica, epoxi, poliuretano, poliéster, polipropileno, alquídica y otros tipos de resinas. Por industria de usuario final, el mercado está segmentado en arquitectónica, industrial, automotriz, embalaje y otras industrias de usuario final. El informe también cubre el tamaño del mercado y las previsiones de resinas en pinturas y recubrimientos en 19 países de las principales regiones. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado sobre la base del valor (USD).

| Acrílica |

| Epoxi |

| Poliuretano |

| Poliéster |

| Polipropileno |

| Alquídica |

| Otros Tipos de Resinas |

| Arquitectónica |

| Industrial |

| Automotriz |

| Embalaje |

| Otras Industrias de Usuario Final |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Tipo de Resina | Acrílica | |

| Epoxi | ||

| Poliuretano | ||

| Poliéster | ||

| Polipropileno | ||

| Alquídica | ||

| Otros Tipos de Resinas | ||

| Por Industria de Usuario Final | Arquitectónica | |

| Industrial | ||

| Automotriz | ||

| Embalaje | ||

| Otras Industrias de Usuario Final | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de resinas en pinturas y recubrimientos?

El tamaño del mercado de resinas en pinturas y recubrimientos se sitúa en USD 40,76 mil millones en 2026 y se prevé que alcance USD 51,65 mil millones en 2031, expandiéndose a una CAGR del 4,85% desde 2026.

¿Qué región geográfica contribuye más al crecimiento futuro del volumen?

Asia-Pacífico representa el 44,15% de los ingresos de 2025 y está en camino de ofrecer la CAGR más rápida del 5,36% hasta 2031, impulsada por la urbanización, los programas de infraestructura y la producción de vehículos eléctricos.

¿Cómo están impactando las fluctuaciones en el precio de las materias primas a los productores de resinas?

La volatilidad del precio del benceno, el propileno y el etileno del 20-25% en 2025 comprimió los márgenes de los productores no integrados y retrasó los planes de expansión, reduciendo el crecimiento de la oferta a corto plazo.

¿Qué tendencia regulatoria podría obligar a una reformulación importante en los recubrimientos líquidos?

Los límites más estrictos de monómeros residuales —50 ppm de estireno en EE. UU. y 100 ppm de metacrilato de metilo en la UE— requieren costosas inversiones en extracción o cambios hacia químicas alternativas como los poliuretanos a base de agua.

Última actualización de la página el: