Tamaño y participación del mercado de pinturas y recubrimientos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

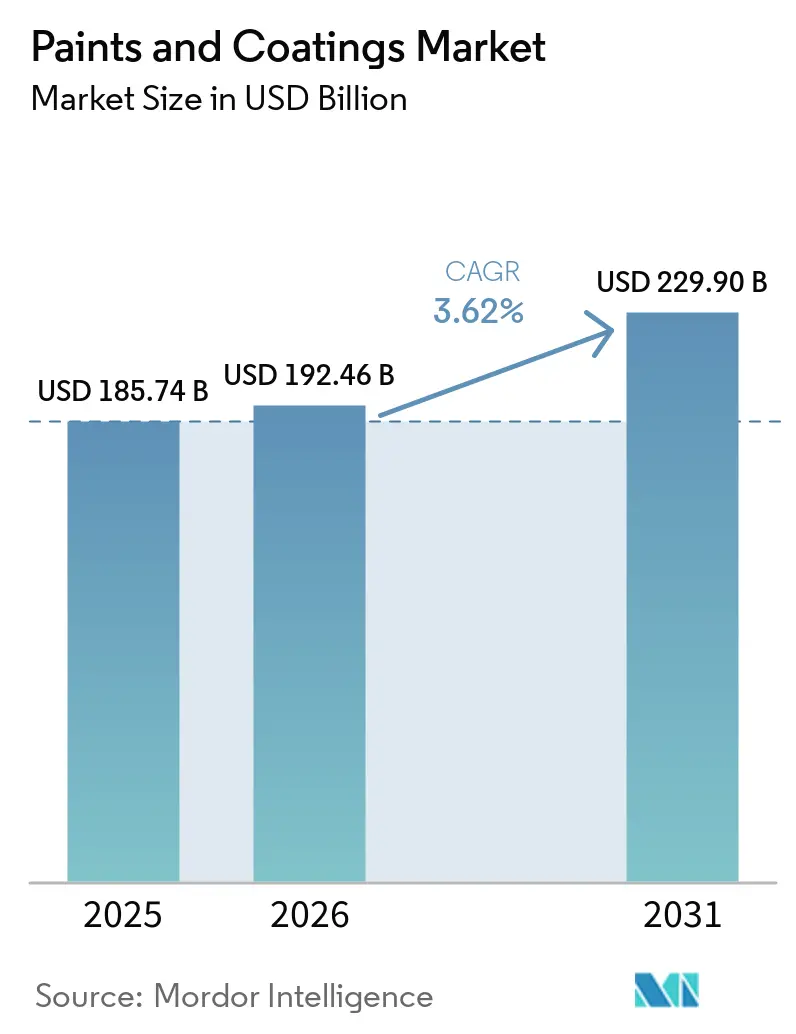

| Tamaño del Mercado (2026) | 192.46 Mil millones de dólares |

| Tamaño del Mercado (2031) | 229.90 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.62% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de pinturas y recubrimientos por Mordor Intelligence

El tamaño del mercado de pinturas y recubrimientos en 2026 se estima en USD 192,46 mil millones, creciendo desde el valor de 2025 de USD 185,74 mil millones con proyecciones para 2031 que muestran USD 229,9 mil millones, creciendo a una CAGR del 3,62% durante 2026-2031. La demanda sostenida de la construcción residencial, las mejoras en infraestructura y la innovación en productos sostenibles sustentan esta expansión moderada, incluso mientras los costos de materias primas fluctúan marcadamente y las regulaciones ambientales se endurecen. Asia-Pacífico posee ventajas estructurales —migración urbana acelerada, proyectos de capital a gran escala y expansión de la producción industrial— que en conjunto impulsan el consumo regional a una tasa notablemente superior a la de las economías maduras. Entre las tecnologías, la migración hacia formulaciones base agua de bajo contenido de COV sigue siendo la tendencia más influyente, reforzada por los límites de emisiones gubernamentales y la preferencia del cliente por especificaciones más ecológicas. Simultáneamente, los productores están digitalizando la igualación de color, la programación de plantas y los flujos de trabajo de control de calidad para mitigar la escasez de mano de obra y comprimir los tiempos de comercialización. La intensidad competitiva está aumentando a medida que los doce principales proveedores persiguen adquisiciones y desinversiones específicas que crean carteras más eficientes y desbloquean economías de escala en la industria global de pinturas y recubrimientos.

Conclusiones clave del reporte

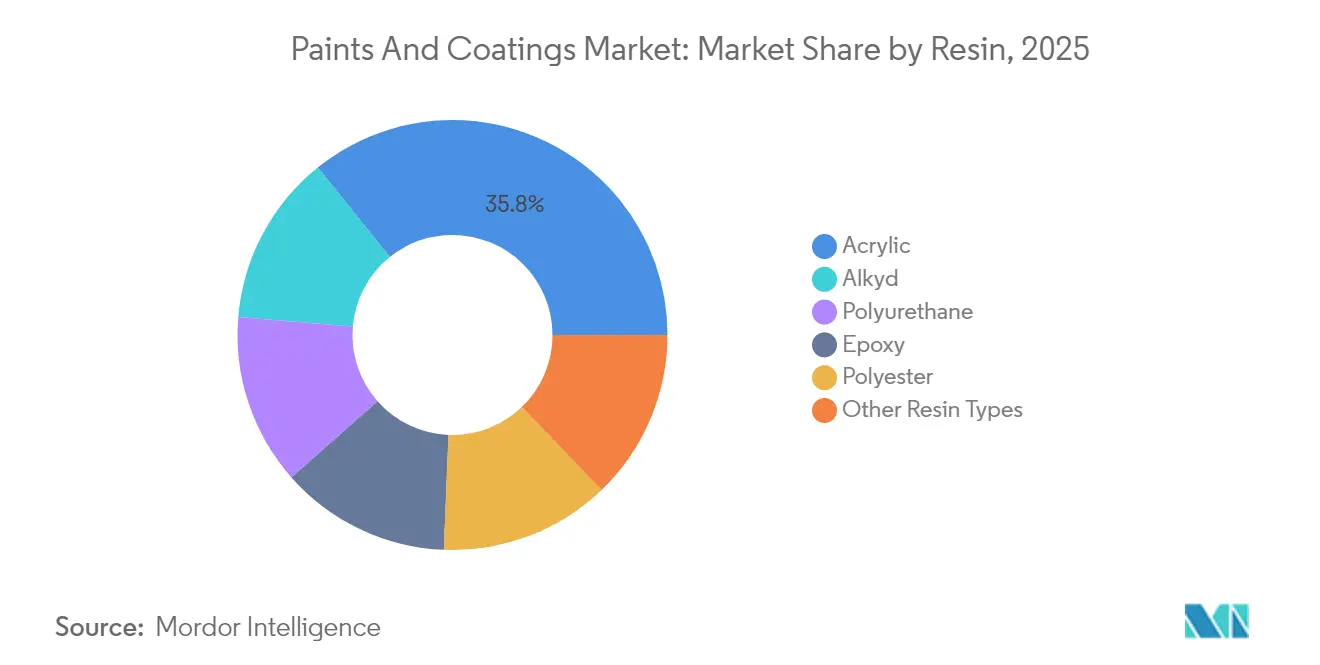

- Por resina, los acrílicos lideraron con el 35,78% de la participación del mercado de pinturas y recubrimientos en 2025 y se proyecta que crecerán a una CAGR del 3,98% hasta 2031.

- Por tecnología, los sistemas base agua representaron el 50,62% del tamaño del mercado de pinturas y recubrimientos en 2025 y siguen siendo la tecnología de más rápida expansión con una CAGR del 4,02% hasta 2031.

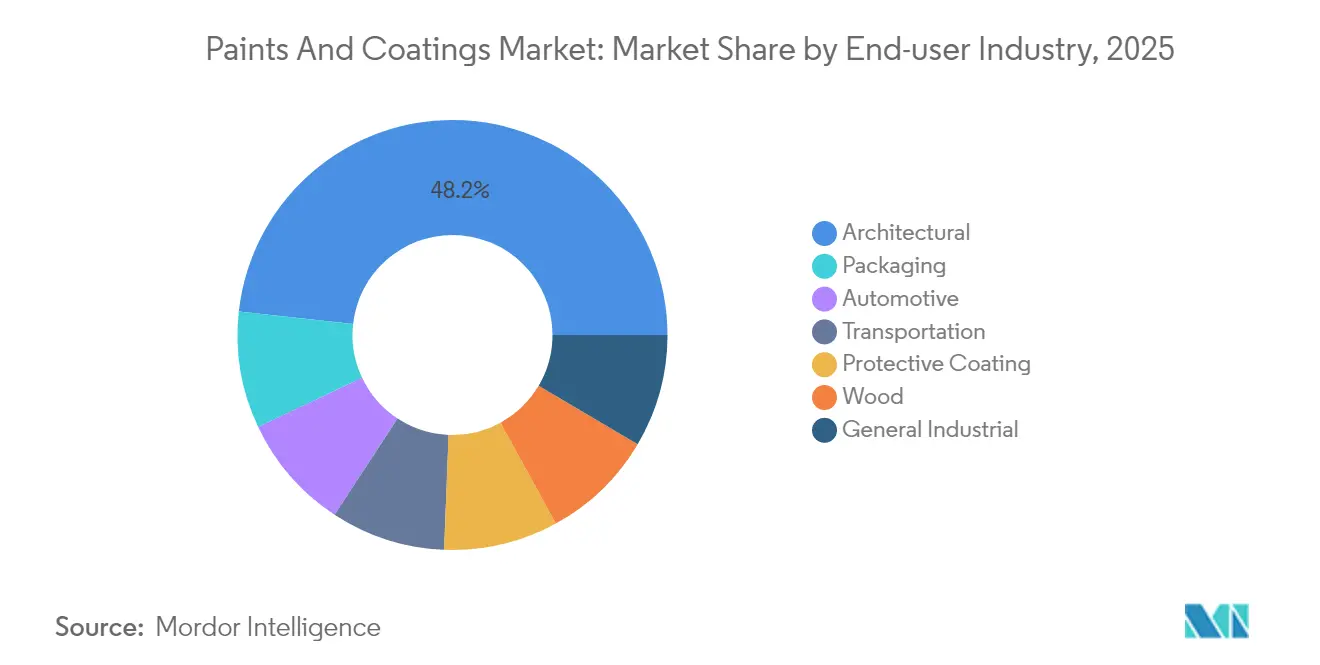

- Por usuario final, los recubrimientos arquitectónicos representaron el 48,25% de los ingresos de 2025 y también lideran el crecimiento del segmento con una CAGR del 4,33% en la industria de pinturas y recubrimientos hasta 2031.

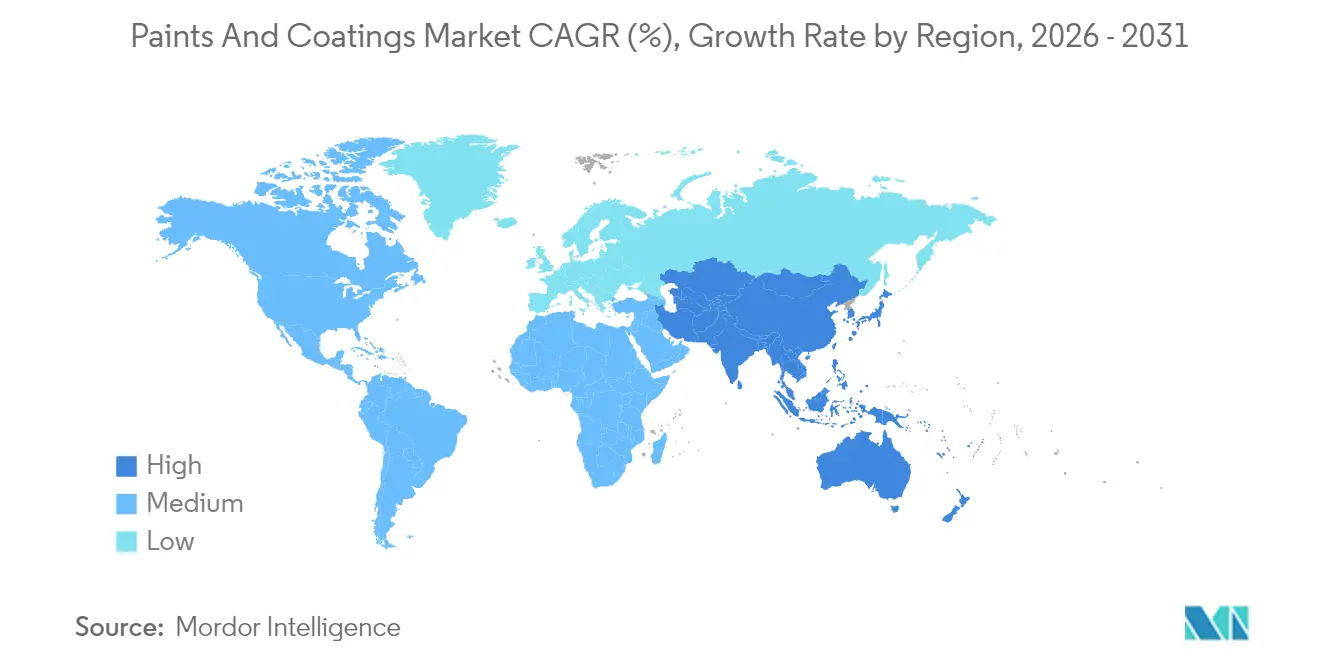

- Por geografía, Asia-Pacífico dominó con una contribución de ingresos del 46,21% en 2025 y se espera que registre la CAGR regional más alta del 4,91% hasta 2031 en la industria de pinturas y recubrimientos.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Pinturas y Recubrimientos*

| Impulsores | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Auge en la actividad de construcción residencial global | +1.2% | Global, más fuerte en Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Expansión de los volúmenes de producción automotriz | +0.8% | Global, concentrado en Asia-Pacífico y Europa | Mediano plazo (2-4 años) |

| Rápido crecimiento de la población urbana en APAC | +1.5% | Núcleo Asia-Pacífico, con expansión hacia MEA | Largo plazo (≥ 4 años) |

| Incentivos gubernamentales para la construcción ecológica (bajo COV) | +0.9% | América del Norte y UE, con expansión hacia APAC | Corto plazo (≤ 2 años) |

| Surgimiento de plataformas de igualación de color impulsadas por IA | +0.3% | Global, liderado por mercados desarrollados | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Auge en la actividad de construcción residencial global

La legislación de América del Norte, como la Ley de Inversión en Infraestructura y Empleos (Infrastructure Investment and Jobs Act), está canalizando capital hacia carreteras, puentes y servicios públicos, impulsando la demanda de recubrimientos protectores y decorativos tanto en activos nuevos como renovados. En paralelo, los gobiernos de Asia-Pacífico continúan priorizando programas de vivienda asequible que estimulan nuevas construcciones residenciales y ciclos de repintado de interiores. Las históricamente bajas tasas hipotecarias en varias economías han reactivado los presupuestos de remodelación, canalizando galones adicionales hacia acabados de pared sin COV de nivel premium que califican para créditos de construcción ecológica. Los proveedores están respondiendo con líneas base agua de secado rápido que cumplen estrictos estándares de calidad del aire interior sin sacrificar la velocidad de aplicación. En conjunto, estos factores refuerzan una base de volumen estable para la industria de pinturas y recubrimientos durante el período de previsión.

Expansión de los volúmenes de producción automotriz

La producción de vehículos ligeros se recuperó en 2024 y se proyecta que recuperará su trayectoria prepandémica para 2026, con China, India y el Sudeste Asiático captando la mayor parte de las adiciones de capacidad incremental. Los talleres de carrocería modernos especifican cada vez más bases acuosas base agua y barnices de horneado a baja temperatura para reducir los tiempos de ciclo y las emisiones de COV, fortaleciendo la convergencia tecnológica entre las líneas de fabricación original (OEM) y de reparación. Las alianzas estratégicas entre formuladores de resinas, fabricantes de cabinas de pintura y fabricantes de automóviles están acelerando la adopción de plataformas de recubrimiento integradas que reducen el consumo de energía por unidad pintada. Esta expansión continua de la producción entrega un impulso significativo al consumo industrial e impulsa las tendencias del mercado de pinturas y recubrimientos.

Rápido crecimiento de la población urbana en APAC

Las ciudades de India, Indonesia y Filipinas continúan absorbiendo poblaciones rurales, lo que exige enormes inversiones en transporte, servicios públicos e infraestructura social. La elevada humedad, la niebla salina y la exposición ultravioleta en muchas megalópolis costeras incrementan los costos de mantenimiento durante el ciclo de vida, a menos que se especifiquen recubrimientos protectores de acabado en la etapa de construcción. Los productores locales están ampliando su capacidad para acrílicos exteriores elastoméricos y sistemas híbridos de polisiloxano que prolongan los intervalos de repintado en fachadas de edificios de gran altura. El auge regional en la construcción de centros de datos, impulsado por la computación en la nube y el despliegue de 5G, genera una demanda especializada de recubrimientos intumescentes, antiestáticos y de gestión térmica. En conjunto, estas dinámicas consolidan a Asia-Pacífico como la región con el perfil de mayor crecimiento en la industria de pinturas y recubrimientos.

Incentivos gubernamentales para la construcción ecológica (bajo COV)

Las directrices federales de adquisición en los Estados Unidos ahora exigen materiales de construcción de bajas emisiones en la mayoría de los proyectos financiados con fondos públicos, estandarizando efectivamente los límites de COV por debajo de 50 g/L para pinturas de interior planas[1]Agencia de Protección Ambiental de los Estados Unidos, "Estándares de emisión de COV", epa.gov. La Directiva de Eficiencia Energética de los Edificios de la Unión Europea vincula los subsidios de renovación a mejoras demostrables en la calidad del aire interior, lo que lleva a los equipos de proyecto a especificar recubrimientos con certificación independiente. Varias autoridades provinciales en China han implementado devoluciones de impuestos para los fabricantes de alquídicos base agua y acabados de madera curables por UV que cumplen con los próximos límites nacionales de emisiones. Estas palancas de política aceleran el cambio del mercado hacia formulaciones compatibles y recompensan a las empresas con carteras sostenibles probadas, anclando las expectativas de crecimiento a largo plazo.

Análisis del Impacto de las Restricciones del Mercado de Pinturas y Recubrimientos*

| Restricciones | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Regulaciones globales estrictas de COV | -0.7% | Global, más estrictas en la UE y California | Mediano plazo (2-4 años) |

| Volatilidad en los precios de la materia prima de dióxido de titanio | -0.5% | Global, suministro concentrado en China | Corto plazo (≤ 2 años) |

| Tiempos de secado/curado más prolongados para los sistemas base agua | -0.3% | Global, que afecta las aplicaciones industriales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones globales estrictas de COV

El Distrito de Gestión de la Calidad del Aire de la Costa Sur de California (South Coast Air Quality Management District) endurece periódicamente la Norma 1113, obligando a la reformulación o retirada de productos no conformes y aumentando los costos de investigación y desarrollo para los proveedores más pequeños[2]Distrito de Gestión de la Calidad del Aire de la Costa Sur, "Norma 1113 Recubrimientos Arquitectónicos", aqmd.gov. Las próximas enmiendas de clasificación, etiquetado y envasado (CLP) de Europa añaden el etiquetado de disruptores endocrinos, obligando a los productores a revisar sus carteras de materias primas y actualizar las fichas de datos de seguridad. La propuesta de estándar arquitectónico unificado de China extenderá los límites de COV a materiales auxiliares como imprimaciones y selladores, ampliando la complejidad del cumplimiento. En conjunto, estas regulaciones comprimen los márgenes en la industria de pinturas y recubrimientos y elevan la importancia de canales ágiles de desarrollo de productos.

Tiempos de secado/curado más prolongados para los sistemas base agua

Aunque los alquídicos base agua ofrecen reducciones significativas de COV, a menudo requieren temperatura y humedad controladas para alcanzar la dureza objetivo, lo que limita su atractivo para proyectos exteriores en climas fríos. Los aplicadores industriales citan velocidades de línea más lentas y mayor gasto de energía en hornos de curado al cambiar de sistemas base solvente de alto contenido de sólidos a base agua. Los fabricantes de equipos están respondiendo con módulos de infrarrojos de aire forzado y túneles de deshumidificación, pero el gasto de capital sigue siendo prohibitivo para los pequeños talleres de trabajo. Hasta que la paridad de rendimiento y las métricas de productividad se alineen completamente, estas limitaciones operativas actuarán como un freno moderado en las tasas de conversión dentro de la industria de pinturas y recubrimientos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Pinturas y Recubrimientos

Por resina:

los acrílicos mantienen una amplia adopciónLas formulaciones acrílicas alcanzaron el 35,78% de la participación de la industria de pinturas y recubrimientos en 2025 y se proyecta que registrarán una CAGR del 3,98% hasta 2031, respaldadas por su probada resistencia a la intemperie, retención de color y credenciales de bajo COV que satisfacen las demandas arquitectónicas e industriales ligeras. Los formuladores continúan refinando estructuras reticuladas que mejoran la resistencia al frotado y el bloqueo de manchas, ofreciendo a los pintores profesionales y aficionados intervalos de servicio más prolongados. El impulso de crecimiento proviene de la urbanización en mercados emergentes donde las pinturas de emulsión acrílica dominan los interiores de viviendas nuevas. Los productores están escalando la capacidad de reactores regionales para acortar los plazos de entrega y localizar las gamas de colores, una estrategia que mejora la competitividad frente a los competidores base solvente.

El panorama de resinas se está consolidando gradualmente a medida que las multinacionales optimizan sus carteras hacia plataformas de dispersión acrílica de alto margen. Los alquídicos mantienen relevancia en nichos de acabados metálicos y de madera, pero enfrentan presión de márgenes por las fluctuaciones del precio del aceite de soja. La demanda de epoxi se mantiene estable en el mantenimiento de uso intensivo; sin embargo, la estabilidad de precios alcanzada en 2025 refleja una capacidad equilibrada más que un repunte estructural. Los sistemas de poliuretano y poliéster ocupan nichos de rendimiento especializados —pisos resistentes a la abrasión y recubrimientos en polvo respectivamente— pero carecen del volumen generalizado de los acrílicos. En general, los acrílicos continuarán siendo el pilar de las estrategias de crecimiento de los formuladores en el mercado de pinturas y recubrimientos.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el reporte

Por tecnología:

la dominancia base agua se profundizaLa tecnología base agua controló el 50,62% de los ingresos de 2025 y se prevé que se expanda a una CAGR del 4,02%, beneficiándose de movimientos de política sincronizados en América del Norte, Europa y jurisdicciones asiáticas clave que limitan los contenidos de COV permitidos en las categorías arquitectónicas. Las líneas de vehículos OEM que antes dependían de imprimaciones base solvente han instalado boquillas de atomización avanzadas y zonas de evaporación adaptadas a la reología base agua, acelerando las tasas de conversión automotriz. Los proveedores aprovechan las redes globales de síntesis de resinas para producir dispersiones compactas de acrílico y poliuretano que acortan el tiempo de secado y maximizan el brillo, atributos críticos para pinturas de pared interior premium en la industria de pinturas y recubrimientos.

Los sistemas base solvente permanecen arraigados en recubrimientos para entornos extremos donde las propiedades de alto espesor compensan los desafíos de aplicación; no obstante, la inflación de costos vinculada al xileno y los aguarrás minerales ejerce presión para reformular. El recubrimiento en polvo está creciendo en los segmentos de mobiliario metálico, electrodomésticos e industrial general, impulsado por emisiones de COV casi nulas y capacidades de recuperación que minimizan el desperdicio por sobreatomización. Las tecnologías de curado por UV ganan espacio en pisos y envases, habilitadas por el endurecimiento instantáneo y el bajo consumo de energía, aunque la adopción está limitada por la sensibilidad del sustrato y el costo de los fotoiniciadores. En conjunto, las formulaciones base agua continuarán estableciendo la referencia comercial para la industria de pinturas y recubrimientos durante el período de perspectiva.

Por industria de usuario final:

la demanda arquitectónica ancla los ingresosLos recubrimientos arquitectónicos captaron el 48,25% de los ingresos globales en 2025 y avanzan a una CAGR del 4,33% hasta 2031, respaldados por ciclos sostenidos de renovación residencial e incentivos públicos vinculados a reformas de eficiencia energtica. Las directrices de contratación a nivel nacional y municipal incluyen ahora pinturas certificadas con bajo contenido de COV entre los materiales obligatorios, desplazando la combinación de productos hacia acabados interiores premium con cero COV y membranas exteriores elastoméricas. La frecuencia de repintado se está alargando en las economías maduras debido a la durabilidad superior, aunque el aumento de la renta disponible en los mercados emergentes compensa con creces esto mediante un mayor consumo per cápita en la industria de pinturas y recubrimientos.

Los sectores automotriz, marino y de protección forman en conjunto una base industrial bien diversificada que amortigua a los arquitectos frente a las fluctuaciones de un solo sector en la industria de pinturas y recubrimientos. El ensamblaje de vehículos eléctricos impulsa la demanda de barnices transparentes térmicamente conductores y resistentes a las astillas, mientras que las expansiones portuarias en el Sudeste Asiático incrementan los pedidos de epóxicos anticorrosivos de alto espesor. Los recubrimientos para envases avanzan por una vía regulatoria separada, ya que los mandatos de contacto con alimentos y libres de BPA reconfiguran la selección de resinas, generando nuevas líneas de investigación y desarrollo.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el reporte

Análisis geográfico

Mercado de Pinturas y Recubrimientos en APAC

Asia-Pacífico contribuyó el 46,21% de las ventas mundiales en 2025 y registra una sólida CAGR del 4,91% hasta 2031. El tamaño del mercado de pinturas y recubrimientos de la región se beneficia del continuo desarrollo de megaciudades, la relocalización industrial y los sostenidos desembolsos públicos en infraestructura, que en conjunto requieren volúmenes cada vez mayores de acabados protectores y decorativos.

Mercado de Pinturas y Recubrimientos en América del Norte y Europa

América del Norte se ve impulsada por corredores de transporte financiados a nivel federal y un ciclo de remodelación residencial en aceleración, favorecido por tasas hipotecarias estables. El impulso hacia activos alineados con criterios ESG acelera la adopción de pinturas de interiores certificadas de bajas emisiones, posicionando a los proveedores de base acuosa para ganancias incrementales de cuota en la industria de pinturas y recubrimientos. Europa muestra una recuperación moderada a medida que las principales economías abordan la escasez de vivienda y las carteras de retrofits energéticos vinculadas al Pacto Verde de la UE; sin embargo, el endurecimiento de los marcos de etiquetado en virtud del reglamento CLP actualizado añade costos a lo largo de las cadenas de suministro.

Mercado de Pinturas y Recubrimientos en América del Sur y MEA

América del Sur ofrece un potencial alcista selectivo, encabezado por Brasil, donde la adquisición de la unidad decorativa de BASF por parte de Sherwin-Williams amplía de inmediato la red de tiendas y facilita a los contratistas el acceso a formulaciones de marca. Oriente Medio y África ofrecen un crecimiento en etapa temprana sustentado en megaproyectos e infraestructura impulsada por recursos, aunque el riesgo político y las limitaciones de financiamiento restringen el volumen en comparación con Asia-Pacífico. Los climas desérticos y costeros extremos respaldan la especificación de acabados superiores de polisiloxano y fluoropolímero de alto rendimiento que protegen los activos de capital.

Panorama competitivo

La industria global de pinturas y recubrimientos está moderadamente fragmentada. Los inversores de capital privado continúan consolidando plataformas regionales, con el objetivo de salir hacia empresas estratégicas que buscan distribución de última milla o tecnología de nicho. Las agendas de innovación se centran en sistemas de resinas de base biológica, acabados funcionales inteligentes e interfaces de cliente basadas en IA que en conjunto respaldan precios premium. Los picos en el costo de materias primas y las leyes de control químico en evolución favorecen a los actores con amplios recursos de cumplimiento y flexibilidad de aprovisionamiento global, elevando las barreras de entrada para los independientes más pequeños.

Líderes de la industria de pinturas y recubrimientos

The Sherwin-Williams Company

Nippon Paint Holdings Co., Ltd.

PPG Industries, Inc.

BASF

Akzo Nobel N.V.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Pinturas y Recubrimientos Cubiertas en este Informe

- Akzo Nobel N.V.

- Asian Paints

- Axalta Coating Systems Ltd.

- BASF

- Beckers Group

- Benjamin Moore & Co.

- Berger Paints India

- Chugoku Marine Paints, Ltd.

- DAW SE

- Hempel A/S

- Jazeera Paints

- Jotun

- Kansai Paint Co. Ltd

- Masco Corporation

- NATIONAL PAINTS FACTORIES CO. LTD.

- Nippon Paint Holdings Co., Ltd.

- NOROO Paint & Coatings co.,Ltd.

- PPG Industries, Inc.

- RPM International Inc.

- Russian Paints Company

- SK Kaken Co. Ltd

- The Sherwin-Williams Company

Desarrollos Recientes de la Industria en el Mercado de Pinturas y Recubrimientos

- Febrero de 2025: Sherwin-Williams completó la adquisición del negocio de pinturas decorativas de BASF en Brasil por USD 1.150 millones, añadiendo dos plantas y USD 525 millones en ventas anuales.

- Octubre de 2024: PPG desinvirtió su división de recubrimientos arquitectónicos de los Estados Unidos y Canadá a American Industrial Partners por USD 550 millones, incluyendo 750 tiendas de propiedad de la empresa.

Alcance del reporte global del mercado de pinturas y recubrimientos

Las pinturas y recubrimientos son mezclas homogéneas de pigmentos, aglutinantes, aditivos y otros componentes varios. Tras su aplicación sobre un sustrato, los productos forman una capa delgada de película sólida mediante polimerización o evaporación. Las pinturas y recubrimientos se utilizan ampliamente para mejorar la estética y proteger el sustrato de agentes deteriorantes como la corrosión y otros.

El mercado de pinturas y recubrimientos está segmentado por resina, tecnología, industria de usuario final y geografía. Por resina, el mercado está segmentado en acrílica, alquídica, poliuretano, epoxi, poliéster y otros tipos de resina (PVA, fluoropolímeros y resinas poliaspárticas). Por tecnología, el mercado está segmentado en recubrimientos base agua, recubrimientos base solvente, recubrimientos en polvo y tecnologías curadas por UV. Por industria de usuario final, el mercado está segmentado en recubrimientos arquitectónicos, automotrices, de madera, protectores, industriales generales, de transporte y de envases. El reporte también cubre el tamaño del mercado y las previsiones para el mercado de pinturas y recubrimientos en 39 países en las principales regiones. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado sobre la base de los ingresos (USD).

Resumen de la Segmentación

| Acrílica |

| Alquídica |

| Poliuretano |

| Epoxi |

| Poliéster |

| Otros tipos de resina |

| Base agua |

| Base solvente |

| Recubrimiento en polvo |

| Recubrimiento curado por UV |

| Arquitectónica |

| Automotriz |

| Madera |

| Recubrimiento protector |

| Industrial general |

| Transporte |

| Envases |

| Asia-Pacífico | China (incluida Taiwán) |

| India | |

| Japón | |

| Indonesia | |

| Australia y Nueva Zelanda | |

| Corea del Sur | |

| Tailandia | |

| Malasia | |

| Filipinas | |

| Bangladés | |

| Vietnam | |

| Singapur | |

| Sri Lanka | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Benelux | |

| Rusia | |

| Turquía | |

| Suiza | |

| Países Escandinavos | |

| Polonia | |

| Portugal | |

| España | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Resto de América del Sur | |

| Medio Oriente | Arabia Saudita |

| Qatar | |

| Emiratos Árabes Unidos | |

| Kuwait | |

| Egipto | |

| Resto del Medio Oriente | |

| África | Sudáfrica |

| Nigeria | |

| Argelia | |

| Marruecos | |

| Resto de África |

| Resina | Acrílica | |

| Alquídica | ||

| Poliuretano | ||

| Epoxi | ||

| Poliéster | ||

| Otros tipos de resina | ||

| Tecnología | Base agua | |

| Base solvente | ||

| Recubrimiento en polvo | ||

| Recubrimiento curado por UV | ||

| Industria de usuario final | Arquitectónica | |

| Automotriz | ||

| Madera | ||

| Recubrimiento protector | ||

| Industrial general | ||

| Transporte | ||

| Envases | ||

| Geografía | Asia-Pacífico | China (incluida Taiwán) |

| India | ||

| Japón | ||

| Indonesia | ||

| Australia y Nueva Zelanda | ||

| Corea del Sur | ||

| Tailandia | ||

| Malasia | ||

| Filipinas | ||

| Bangladés | ||

| Vietnam | ||

| Singapur | ||

| Sri Lanka | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Benelux | ||

| Rusia | ||

| Turquía | ||

| Suiza | ||

| Países Escandinavos | ||

| Polonia | ||

| Portugal | ||

| España | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Resto de América del Sur | ||

| Medio Oriente | Arabia Saudita | |

| Qatar | ||

| Emiratos Árabes Unidos | ||

| Kuwait | ||

| Egipto | ||

| Resto del Medio Oriente | ||

| África | Sudáfrica | |

| Nigeria | ||

| Argelia | ||

| Marruecos | ||

| Resto de África | ||

Preguntas clave respondidas en el reporte

¿Qué tamaño tendrá el mercado de pinturas y recubrimientos para 2031?

Se prevé que el tamaño del mercado de pinturas y recubrimientos alcance USD 229,9 mil millones para 2031, expandiéndose a una CAGR del 3,62%.

¿Qué región contribuye con más ingresos?

Asia-Pacífico representó el 46,21% de los ingresos de 2025 y se proyecta que mantendrá el liderazgo a medida que la urbanización y el gasto en infraestructura se aceleran.

¿Qué segmento tecnológico crece más rápido?

Los recubrimientos base agua lideran tanto en participación como en crecimiento, avanzando a una CAGR del 4,02% debido a las regulaciones globales de COV y las preferencias de sostenibilidad del consumidor.

¿Qué factores podrían restringir el crecimiento futuro?

Los precios volátiles del dióxido de titanio, las normas más estrictas de etiquetado químico y los tiempos de curado más prolongados de algunos sistemas base agua presentan desafíos notables.

Última actualización de la página el: