Tamaño y Participación del Mercado Europeo de Pinturas y Recubrimientos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 39.68 Mil millones de dólares |

| Tamaño del Mercado (2026) | 40.53 Mil millones de dólares |

| Tamaño del Mercado (2031) | 45.08 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.15% CAGR |

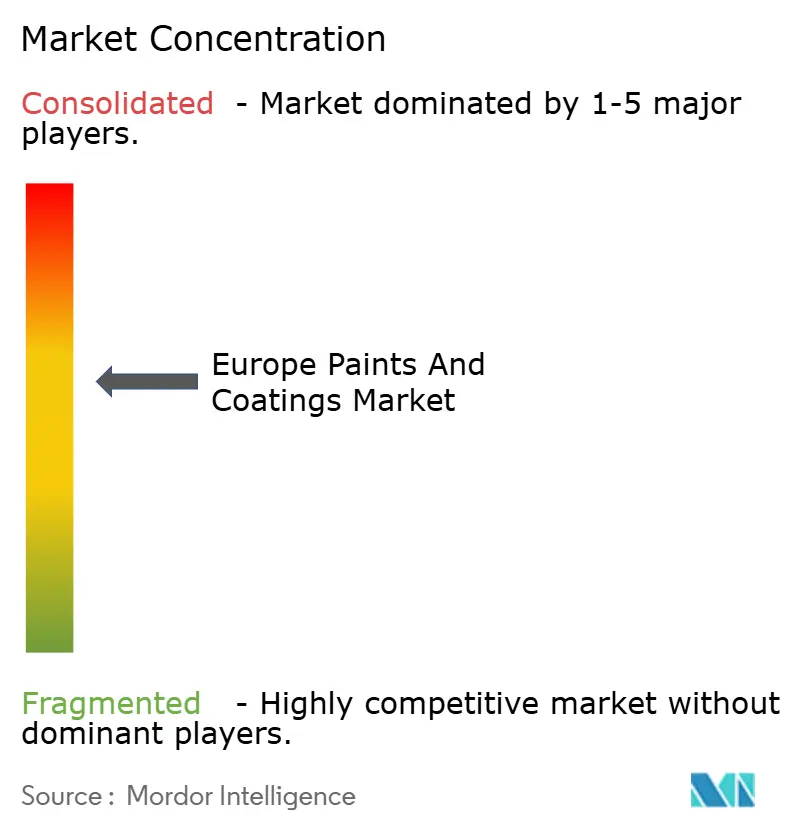

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Europeo de Pinturas y Recubrimientos por Mordor Intelligence

Se proyecta que el tamaño del Mercado Europeo de Pinturas y Recubrimientos sea de 39,68 mil millones de USD en 2025, 40,53 mil millones de USD en 2026, y alcance los 45,08 mil millones de USD en 2031, creciendo a una CAGR del 2,15% entre 2026 y 2031. Si bien el crecimiento general puede parecer moderado, esto oculta un pronunciado cambio en la demanda. El foco de atención recae ahora en las formulaciones con bajo contenido de compuestos orgánicos volátiles (COV), la infraestructura relacionada con la transición energética y las innovaciones en formulación que mejoran la productividad en obra. Los plazos regulatorios de la UE han sido fundamentales en esta transformación. En particular, los límites de COV de la Fase II de la Directiva 2004/42/CE y la reciente actualización de febrero de 2026 a la Etiqueta Ecológica de la UE están redirigiendo la demanda desde los sistemas convencionales de base solvente y los secantes de cobalto. Al mismo tiempo, la Ola de Renovación de la UE está liberando financiación significativa, amplificando los volúmenes arquitectónicos. Este repunte se ve además impulsado por la expansión de la energía eólica marina, el impulso hacia la electrificación del sector automotriz y las reformas en el sector marítimo, todo lo cual intensifica la demanda de recubrimientos protectores. A medida que las multinacionales se adaptan —reduciendo la capacidad de solventes heredados, lanzando líneas de base agua y en polvo, y buscando adquisiciones estratégicas complementarias para alcance tecnológico o geográfico— el panorama competitivo se ha intensificado. Aunque las fluctuaciones en los costos de insumos y la escasez de aplicadores cualificados han supuesto un desafío para el rendimiento inmediato, los formuladores que aprovechan innovaciones como los sistemas de curado rápido y las herramientas digitales de igualación de color están disfrutando de márgenes más amplios.

Conclusiones Clave del Informe

- Por tecnología, los sistemas de base agua lideraron con el 66,31% de la participación del mercado europeo de pinturas y recubrimientos en 2025 y avanzan a una CAGR del 3,67% hasta 2031.

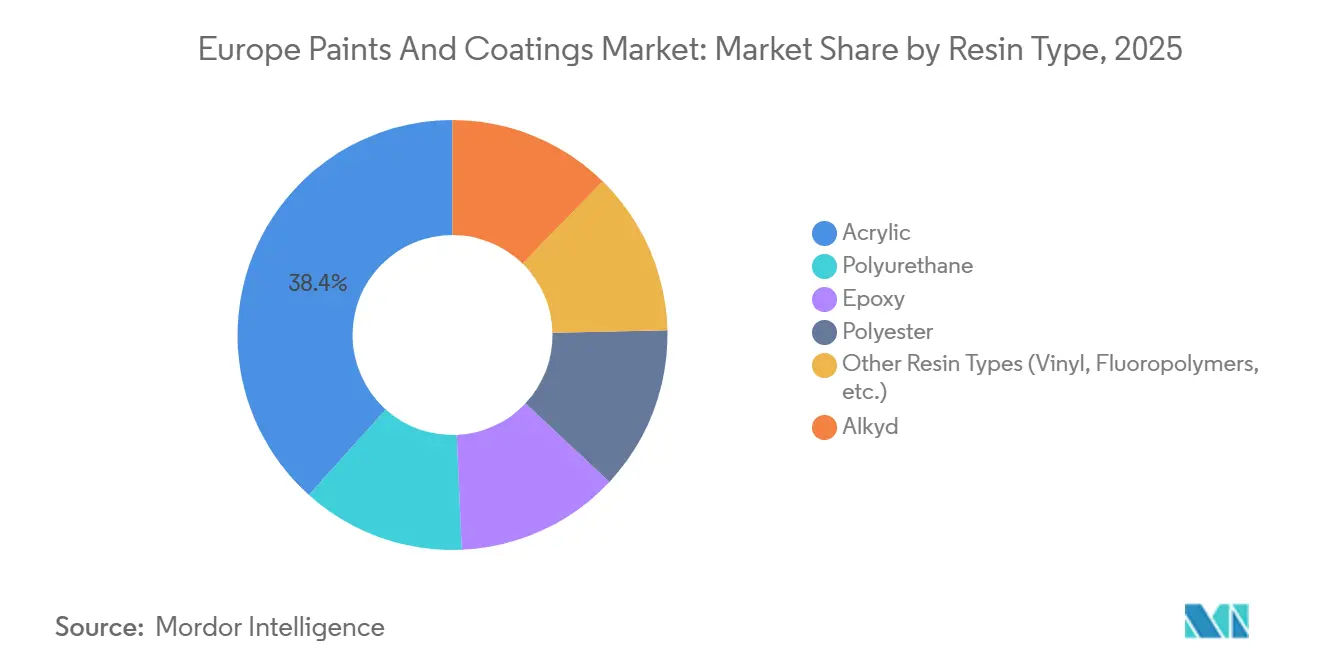

- Por resina, las acrílicas representaron el 38,36% del tamaño del mercado europeo de pinturas y recubrimientos en 2025, expandiéndose a una CAGR del 3,58% hasta 2031.

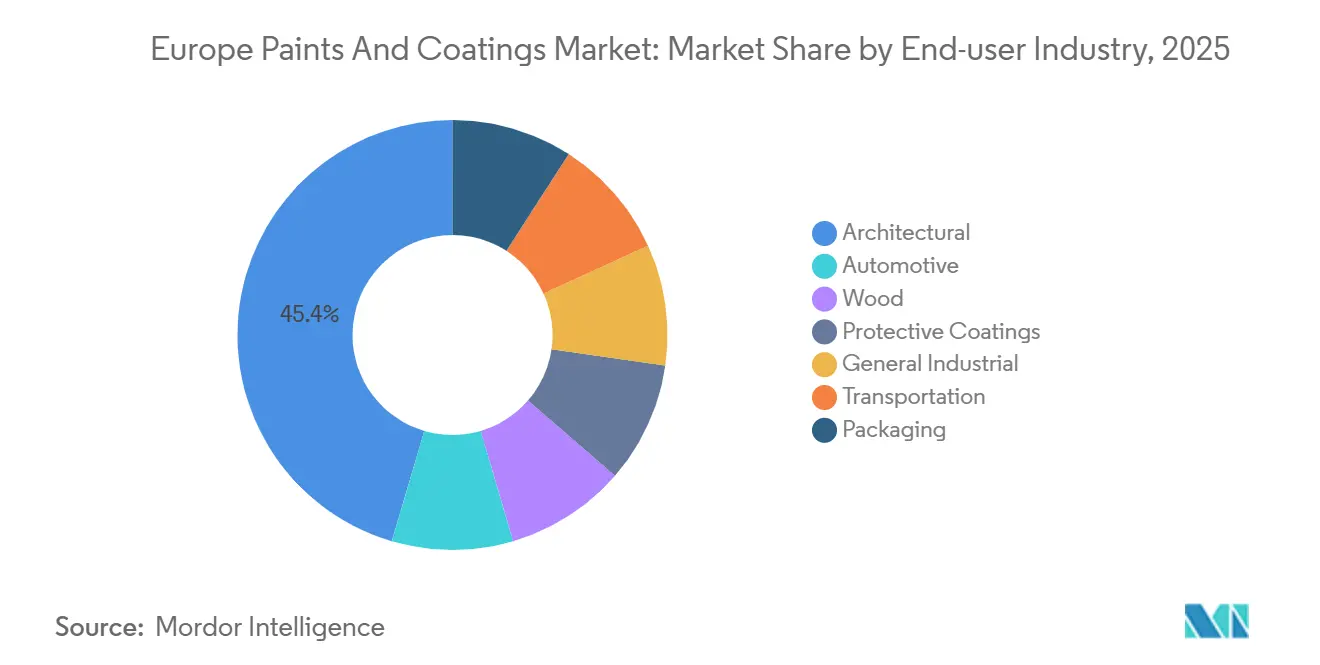

- Por usuario final, las aplicaciones arquitectónicas representaron el 45,44% de la demanda en 2025 y están creciendo a una CAGR del 3,59% hasta 2031.

- Por geografía, el Resto de Europa capturó el 24,67% de los ingresos en 2025 y se proyecta que se expanda a la CAGR más rápida del 3,67% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Europeo de Pinturas y Recubrimientos

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aceleración de las instalaciones de turbinas eólicas | +0.40% | Alemania, España, Dinamarca, Polonia, zonas marinas del Mar del Norte | Mediano plazo (2-4 años) |

| Creciente demanda de nuevos vehículos eléctricos | +0.30% | Alemania, Francia, España, República Checa, Eslovaquia | Corto plazo (≤ 2 años) |

| Demanda de reformas en aeroespacial y marítimo | +0.20% | Francia, Alemania, Países Bajos, Italia, Reino Unido | Largo plazo (≥ 4 años) |

| Incentivos de la Ola de Renovación de edificios de la UE | +0.50% | Alemania, Francia, Italia, España, Polonia, Países Bajos | Mediano plazo (2-4 años) |

| Adopción de recubrimientos interiores antimicrobianos | +0.10% | Mercados centrales de Europa Occidental, en expansión hacia Europa Central y Oriental | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aceleración de las Instalaciones de Turbinas Eólicas

A finales de 2024, la capacidad eólica de la UE experimentó un notable impulso, impulsado por las nuevas instalaciones durante el año. La torre, la góndola y las palas de cada turbina marina están ampliamente recubiertas con epoxi y poliuretano. La introducción de unidades más grandes de 15 MW ha incrementado significativamente la demanda de estos recubrimientos por turbina. Alemania y España lideraron las incorporaciones en 2024, mientras que Polonia, aprovechando los programas del Fondo de Cohesión, agilizó sus procesos de concesión de permisos. Los proveedores introdujeron híbridos de epoxi de curado rápido, que redujeron los tiempos de recubrimiento de torres y mejoraron la resistencia a la exposición de alta salinidad. La división marina de Hempel, respaldada por una cartera de pedidos de energía eólica marina, registró un crecimiento orgánico. Con los ambiciosos objetivos de capacidad eólica de la UE para 2030, el impulso del mercado europeo de pinturas y recubrimientos sigue siendo sólido.

Creciente Demanda de Nuevos Vehículos Eléctricos

En 2025, Europa ensambló más de 2,5 millones de vehículos eléctricos de batería (BEV), con el 70% de la producción concentrada en Alemania, Francia y España[1]Asociación Europea de Fabricantes de Automóviles, "Producción de Automóviles 2025," acea.auto . Si bien los BEV requieren menos pintura exterior, demandan recubrimientos especializados para sus carcasas de batería y sustratos ligeros. Axalta ha lanzado su recubrimiento de base agua, con clasificación UL 94 V-0 para resistencia a las llamas, en tres líneas de producción en Europa, diseñado específicamente para carcasas de batería. El polvo curado por UV de AkzoNobel, utilizado para componentes de batería, ha logrado una notable reducción en el consumo de energía. En una iniciativa de visión de futuro, Škoda está realizando una inversión significativa en un nuevo taller de pintura de base agua, programado para su lanzamiento en 2029. Estos cambios en la industria están impulsando la demanda de resinas especiales, incluso cuando la adopción de colores de carrocería tradicionales se estabiliza.

Demanda de Reformas en Aeroespacial y Marítimo

En 2024, la facturación aeroespacial de Europa registró una contribución significativa de los servicios de mantenimiento, reparación y revisión (MRO). Ante los retrasos en las entregas de nuevas aeronaves, las aerolíneas optaron por extender la vida útil de sus células, impulsando un aumento en la demanda de imprimaciones sin cromato y sellantes para depósitos de combustible. Mientras tanto, en el sector marítimo, los astilleros holandeses e italianos experimentaron un auge en las reformas, en gran medida como respuesta a las regulaciones de la OMI sobre aguas de lastre e intensidad de carbono. En 2025, Jotun y Hempel firmaron acuerdos plurianuales para recubrimientos de cascos, proyectando ahorros de combustible para los operadores. Con la vida útil extendida tanto de aeronaves como de embarcaciones, se espera una demanda constante de reformas hasta 2031, proporcionando un amortiguador frente a las caídas cíclicas en nuevas construcciones.

Incentivos de la Ola de Renovación de Edificios de la UE

Para 2030, la Ola de Renovación tiene como objetivo duplicar las tasas anuales de mejora de edificios, movilizando inversiones sustanciales cada año. La "Financiación Federal para Edificios Eficientes" de Alemania desembolsó una financiación considerable, mientras que el programa MaPrimeRénov' de Francia asignó recursos significativos. Italia extendió los incentivos para propietarios a través de su Superbonus del 70 por ciento. En España e Italia, los volúmenes arquitectónicos están creciendo más rápido de lo que la actividad de nueva construcción por sí sola sugeriría, reforzando el mercado europeo de pinturas y recubrimientos. Esto es evidente ya que los sistemas de aislamiento exterior y acabado especifican ahora capas de acabado acrílicas que alcanzan valores U por debajo de un umbral específico, y las fachadas fotocatalíticas, que ayudan a mitigar las islas de calor, han ganado terreno.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones más estrictas sobre COV y SVHC | -0.30% | En toda la UE, con una aplicación más estricta en Alemania, Países Bajos y países nórdicos | Corto plazo (≤ 2 años) |

| Escasez de mano de obra de aplicadores cualificados | -0.20% | Países Bajos, Alemania, España, Francia, Polonia | Mediano plazo (2-4 años) |

| Inminente prohibición de la UE sobre los recubrimientos de fluoropolímeros por PFAS | -0.10% | Aeroespacial, procesamiento químico, aplicaciones de contacto con alimentos en toda la UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones más Estrictas sobre COV y SVHC

En 2024, la agencia de medio ambiente de Alemania aumentó las multas por incumplimiento, intensificando los desafíos para las empresas más pequeñas. Estas empresas enfrentaron costos de cumplimiento que redujeron sus márgenes de beneficio, lo que indica una tendencia hacia una mayor consolidación. En 2025, AkzoNobel avanzó significativamente al modernizar Montataire, integrando notablemente la recuperación de solventes en circuito cerrado. En el panorama regulatorio, la Directiva 2004/42/CE impone límites de COV: 30 g/L para paredes interiores mate y 130 g/L para acabados exteriores. Sin embargo, la Etiqueta Ecológica de la UE de 2026 eleva el listón, introduciendo prohibiciones sobre semi-COV y secantes de cobalto.

Inminente Prohibición de la UE sobre los Recubrimientos de Fluoropolímeros por PFAS

En agosto de 2025, la ECHA propuso limitar los PFAS individuales a 25 ppb y restringir los fluoropolímeros en artículos a 50 ppm[2]Agencia Europea de Sustancias y Mezclas Químicas, "Propuesta de Restricción de PFAS 2025," echa.europa.eu . La Comisión tiene previsto tomar una decisión en 2027, con las nuevas regulaciones programadas para entrar en vigor entre 2028 y 2029. Los revestimientos de sistemas de combustible aeroespacial y los moldes para hornear en contacto con alimentos son particularmente vulnerables. Si bien los formuladores están experimentando con poliésteres modificados con silicona y epoxis rellenos de cerámica, están encontrando problemas de rendimiento a temperaturas superiores a 200 grados Celsius. Esta incertidumbre está frenando las inversiones hasta que se aclaren las derogaciones finales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Resina: Las Acrílicas Consolidan el Liderazgo con Ventaja Regulatoria

En 2025, las resinas acrílicas constituyeron el 38,36% del valor total del mercado, con proyecciones que indican un crecimiento a una CAGR del 3,58% durante el período de pronóstico 2026-2031. Para hacer frente a la creciente demanda de productos con bajo contenido de COV, BASF ha aumentado su producción de emulsiones acrílicas en Alemania. Los grados de base biológica, que incorporan carbono renovable, han asegurado contratos para edificios públicos, garantizando el cumplimiento de los estándares del Anexo XVII del REACH. Sin embargo, los alquídicos han experimentado una disminución en la participación de mercado fuera de las regiones de Europa del Este sensibles al precio, principalmente debido a sus largos tiempos de secado y mayor contenido de solventes.

El poliuretano se utiliza en aplicaciones de nicho como capas transparentes para automóviles y estructuras marinas, valorado por su resistencia a la abrasión y estabilidad UV. Las resinas epoxi dominan los suelos de uso intensivo y las aplicaciones de tanques químicos, mientras que las resinas de poliéster siguen siendo esenciales para los polvos de electrodomésticos. Aunque las formulaciones de vinilo, silicona y fluoropolímero representan colectivamente un segmento menor del tonelaje del mercado, generan altos márgenes debido a los estrictos requisitos de certificación. Esta composición de resinas pone de relieve cómo los cambios regulatorios están impulsando a los formuladores del mercado europeo de pinturas y recubrimientos a adoptar cada vez más las acrílicas en diversas aplicaciones.

Por Tecnología: El Impulso de la Base Agua Reforzado por los Criterios de la Etiqueta Ecológica

En 2025, los productos de base agua representaron el 66,31% de las ventas y se proyecta que crezcan a una CAGR del 3,67% durante el período de pronóstico 2026-2031. Innovaciones como las dispersiones de poliuretano de sorbitol-monooleato están logrando cero emisiones de COV mientras mantienen la flexibilidad a menos 20 grados Celsius. Los nuevos reactores desarrollados en Montataire están produciendo acrílicas con niveles de COV significativamente bajos, lo que subraya la viabilidad económica de las formulaciones verdes de próxima generación.

Los sistemas de base solvente siguen siendo la opción preferida en el acabado aeroespacial y las industrias pesadas, donde el curado rápido y la resistencia química son primordiales. Los recubrimientos en polvo, que representan una participación de mercado significativa, se están beneficiando de la creciente demanda en electrodomésticos y mobiliario metálico. Cabe destacar que la tecnología de curado láser de AkzoNobel-IPG ha reducido el tiempo de horneado a cinco minutos, haciéndola adecuada para sustratos plásticos. Aunque los volúmenes curados por UV son todavía modestos, están experimentando el crecimiento más rápido en suelos de madera y embalaje flexible, gracias a su capacidad de curado instantáneo y su naturaleza libre de solventes.

Por Industria de Usuario Final: La Demanda Arquitectónica Ancla el Crecimiento Mientras el Sector Automotriz se Desplaza hacia los Vehículos Eléctricos

En 2025, los recubrimientos arquitectónicos lideraron el mercado europeo de pinturas y recubrimientos con una participación del 45,44% y se proyecta que crezcan a una CAGR del 3,59% durante 2026-2031. La Ola de Renovación de la UE, centrada en la mejora de fachadas y sistemas de aislamiento, impulsó este crecimiento. La financiación de Alemania promovió las capas de acabado acrílicas con bajo contenido de COV, mientras que el programa MaPrimeRénov' de Francia aumentó la demanda de pinturas elastoméricas para paredes. El Superbonus de Italia incentivó las reformas de condominios, y España exigió fachadas fotocatalíticas para proyectos urbanos. Estas iniciativas impulsaron los recubrimientos arquitectónicos, reduciendo la dependencia de las nuevas construcciones y consolidando el dominio de las acrílicas.

En 2025, los recubrimientos automotrices mantuvieron una participación de mercado significativa, con la producción de BEV en Alemania, Francia y España impulsando la demanda de películas más delgadas y resinas especiales. Los recubrimientos protectores crecieron debido a las instalaciones de energía eólica marina y los plazos de cumplimiento de la OMI. Los recubrimientos para madera prosperaron gracias a las sólidas exportaciones de muebles de Polonia y la República Checa, respaldadas por sistemas curados por UV. Los sectores industrial general, de transporte y de embalaje aprovecharon las formulaciones con bajo contenido de COV para convertir los desafíos regulatorios en oportunidades en el mercado europeo de pinturas y recubrimientos.

Análisis Geográfico

En 2025, el Resto de Europa representó el 24,67% de los ingresos totales y está previsto que crezca a una tasa del 3,67% durante el período de pronóstico 2026-2031. En 2024, Polonia amplió su cartera energética añadiendo nueva capacidad eólica terrestre, haciendo uso de recubrimientos epoxi para torres. Al mismo tiempo, la iniciativa de Rumanía para mejorar la eficiencia de los edificios ha generado un aumento en la demanda de fachadas de base agua. En los países nórdicos, las estrictas regulaciones medioambientales exigen la adopción de acabados de bajo contenido de COV y de base biológica. Este cambio ha llevado a proveedores como Teknos a centrarse en emulsiones de contenido renovable de origen local.

Alemania es el actor dominante en el sector europeo de pinturas y recubrimientos. Sin embargo, en 2025, las actividades de construcción enfrentaron vientos en contra debido a una financiación más restrictiva. En Baviera y Baden-Württemberg, la producción constante de los fabricantes de equipos originales del sector automotriz reforzó los volúmenes industriales. Además, las inversiones federales en infraestructura amortiguaron el impacto de un sector de la vivienda en desaceleración. A pesar de los desafíos en la vivienda, los sectores de MRO marino y aeroespacial de Escocia prosperaron, impulsados por un calendario activo de trabajos de líneas de protección. Francia, beneficiándose de los subsidios, está persiguiendo activamente proyectos de reforma nuclear que requieren epoxis resistentes a la radiación. El impulso de Italia está alimentado por los proyectos del Superbonus en curso, mientras que España disfruta de un doble impulso por el resurgimiento de los mercados residenciales y la expansión de los parques eólicos. Mientras que Rusia y Turquía navegan fuera de las regulaciones de la UE, manteniendo una demanda de alquídicos de base solvente, ambos países enfrentan obstáculos derivados de las fluctuaciones monetarias y las tensiones geopolíticas.

Panorama Competitivo

El mercado europeo de pinturas y recubrimientos está moderadamente consolidado. En un intento por orientarse hacia las tecnologías verdes, los principales actores están desinvirtiendo en unidades no estratégicas. AkzoNobel está realizando movimientos estratégicos con una modernización en Montataire, complementando su expansión en polvo de Como. Sin embargo, la empresa también está reduciendo los costos fijos cerrando instalaciones en Wapenveld y Machelen. Mientras tanto, BASF ha desinvertido sus activos de fabricantes de equipos originales automotrices y de acabado en Carlyle, pero con una retención parcial, redirigiendo el capital hacia sus líneas industriales especiales.

En un movimiento significativo, la fusión de AkzoNobel con Axalta, aprobada por los accionistas en enero de 2026, está destinada a forjar una gran potencia. La entidad recién formada tiene como objetivo lograr sinergias, principalmente a través de una adquisición optimizada y esfuerzos colaborativos de investigación y desarrollo. Por otro lado, actores más pequeños como Mankiewicz y Teknos están aprovechando las patentes de poliuretano de base agua, asegurando contratos de suministro plurianuales con fabricantes de equipos originales. Arkema, con su gama de polvo UV certificada por ISCC, se está posicionando estratégicamente en el mercado sostenible de mobiliario metálico. Además, si bien el cumplimiento técnico de la norma ISO 12944 y las inminentes prohibiciones de PFAS benefician a los actores establecidos con laboratorios de pruebas avanzados, también presentan oportunidades para los disruptores que introducen formulaciones sin flúor como sustitutos directos.

Líderes de la Industria Europea de Pinturas y Recubrimientos

Akzo Nobel N.V.

PPG Industries, Inc.

BASF

The Sherwin-Williams Company

Jotun

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero 2025: CIN ha reforzado su cartera europea de recubrimientos industriales mediante la adquisición de Hempel Industrial B.V. en los Países Bajos. Este movimiento estratégico mejora la presencia de CIN en la región.

- Mayo 2025: Akzo Nobel planea cerrar sus plantas en Wapenveld y Machelen, consolidando la producción en centros regionales más grandes. Este movimiento tiene como objetivo agilizar las operaciones y mejorar la eficiencia.

Alcance del Informe del Mercado Europeo de Pinturas y Recubrimientos

La pintura es cualquier sustancia coloreada líquida o licuable que se extiende sobre una superficie y se seca dejando un recubrimiento decorativo o protector delgado. El recubrimiento es una cubierta aplicada o depositada sobre un sustrato para mejorar las propiedades superficiales con fines de decoración, protección contra la corrosión y el desgaste. Las pinturas y recubrimientos encuentran sus principales aplicaciones en la industria arquitectónica como recubrimientos decorativos y protectores.

El mercado europeo de pinturas y recubrimientos está segmentado por tipo de resina, tecnología, industria de usuario final y geografía. Por tipo de resina, el mercado está segmentado en acrílica, alquídica, poliuretano, epoxi, poliéster y otros tipos de resina. Por tecnología, el mercado está segmentado en base agua, base solvente, recubrimientos en polvo y recubrimientos curados por UV. Por industria de usuario final, el mercado está segmentado en arquitectónica, automotriz, madera, recubrimientos protectores, industrial general, transporte y embalaje. El informe también cubre el tamaño del mercado y las previsiones para las pinturas y recubrimientos en 7 países de la región europea. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado sobre la base del valor (USD).

| Acrílica |

| Alquídica |

| Poliuretano |

| Epoxi |

| Poliéster |

| Otros Tipos de Resina (Vinilo, Fluoropolímeros, etc.) |

| Base Agua |

| Base Solvente |

| Recubrimientos en Polvo |

| Recubrimientos Curados por UV |

| Arquitectónica |

| Automotriz |

| Madera |

| Recubrimientos Protectores |

| Industrial General |

| Transporte |

| Embalaje |

| Alemania |

| Reino Unido |

| Francia |

| Italia |

| España |

| Rusia |

| Turquía |

| Resto de Europa |

| Por Tipo de Resina | Acrílica |

| Alquídica | |

| Poliuretano | |

| Epoxi | |

| Poliéster | |

| Otros Tipos de Resina (Vinilo, Fluoropolímeros, etc.) | |

| Por Tecnología | Base Agua |

| Base Solvente | |

| Recubrimientos en Polvo | |

| Recubrimientos Curados por UV | |

| Por Industria de Usuario Final | Arquitectónica |

| Automotriz | |

| Madera | |

| Recubrimientos Protectores | |

| Industrial General | |

| Transporte | |

| Embalaje | |

| Por Geografía | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Turquía | |

| Resto de Europa |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado europeo de pinturas y recubrimientos en 2026?

El tamaño del mercado europeo de pinturas y recubrimientos se sitúa en 40,53 mil millones de USD en 2026, y se proyecta que alcance los 45,08 mil millones de USD en 2031 a una CAGR del 2,15%.

¿Qué tecnología domina los recubrimientos europeos?

Los sistemas de base agua lideraron con una participación del 66,31% en 2025 y continúan superando a otras formulaciones hasta 2031.

¿Qué tipo de resina está creciendo más rápido?

Las resinas acrílicas, con una participación del 38,36% en 2025, avanzan a una CAGR del 3,58% impulsadas por la adopción de productos de base biológica y bajo contenido de COV.

¿Qué región dentro de Europa muestra el crecimiento más rápido?

El Resto de Europa, que abarca Polonia, los países nórdicos y los mercados del sureste, tiene previsto registrar una CAGR del 3,67% hasta 2031.

Última actualización de la página el: