Tamaño y Participación del Mercado de Pinturas y Recubrimientos de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

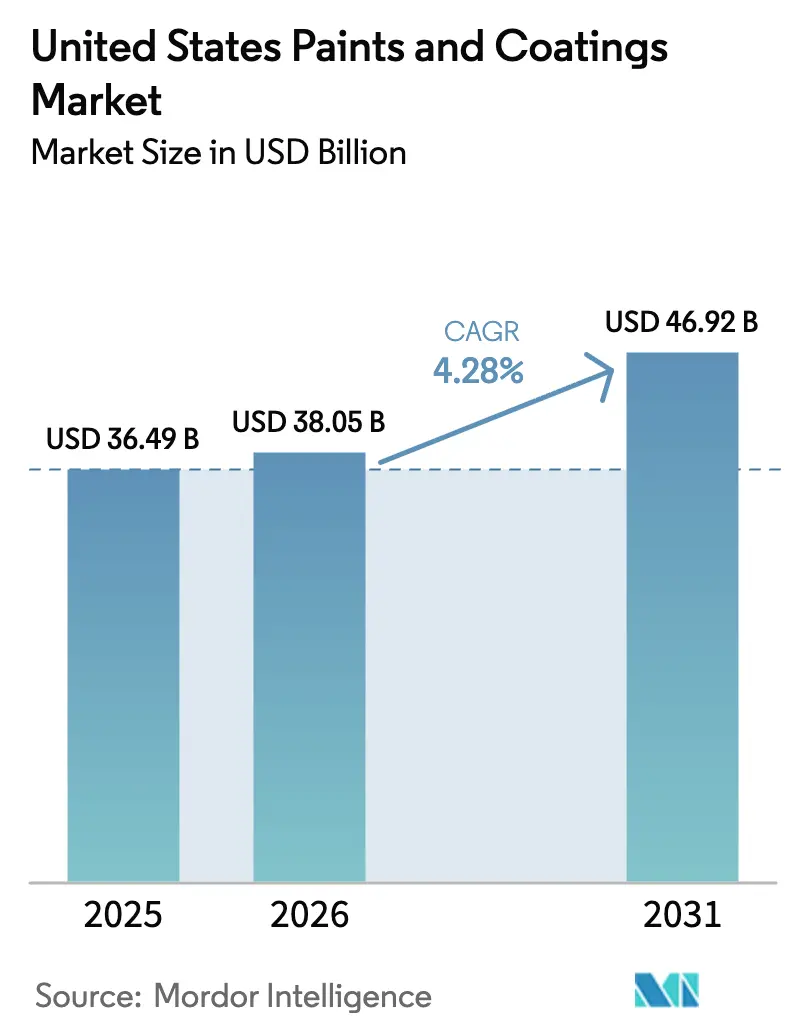

| Tamaño del mercado en el año base (2025) | 36.49 Mil millones de dólares |

| Tamaño del Mercado (2026) | 38.05 Mil millones de dólares |

| Tamaño del Mercado (2031) | 46.92 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.28% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Pinturas y Recubrimientos de los Estados Unidos por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Pinturas y Recubrimientos de los Estados Unidos se expanda desde USD 36.49 mil millones en 2025 y USD 38.05 mil millones en 2026 hasta USD 46.92 mil millones en 2031, registrando una CAGR del 4,28% entre 2026 y 2031. Las asignaciones de infraestructura bajo la Ley de Inversión en Infraestructura y Empleo, la actividad constante de remodelación de viviendas y la rápida difusión de tecnologías de base agua y curables por UV son los principales motores de esta expansión. Los presupuestos federales para puentes y carreteras alargan los pedidos pendientes de los proveedores de recubrimientos protectores, mientras que un sólido flujo de remodelación residencial respalda los volúmenes arquitectónicos. Los cambios tecnológicos hacia sistemas de bajo contenido de compuestos orgánicos volátiles (COV) permiten a los fabricantes proteger su participación ante normas estatales más estrictas, especialmente en California y el Noreste. Por el lado de la demanda, los acabados para vehículos eléctricos (VE) que toleran sustratos de aluminio y materiales compuestos elevan los precios de venta promedio dentro de los recubrimientos para fabricantes de equipos originales (OEM) del sector automotriz. Las dinámicas de los canales son igualmente influyentes: las tiendas propias de las empresas siguen dominando las ventas profesionales, pero los grandes minoristas están ampliando sus mostradores para profesionales y las opciones de compra en línea con recogida en tienda para captar la fidelidad de los contratistas.

Conclusiones Clave del Informe

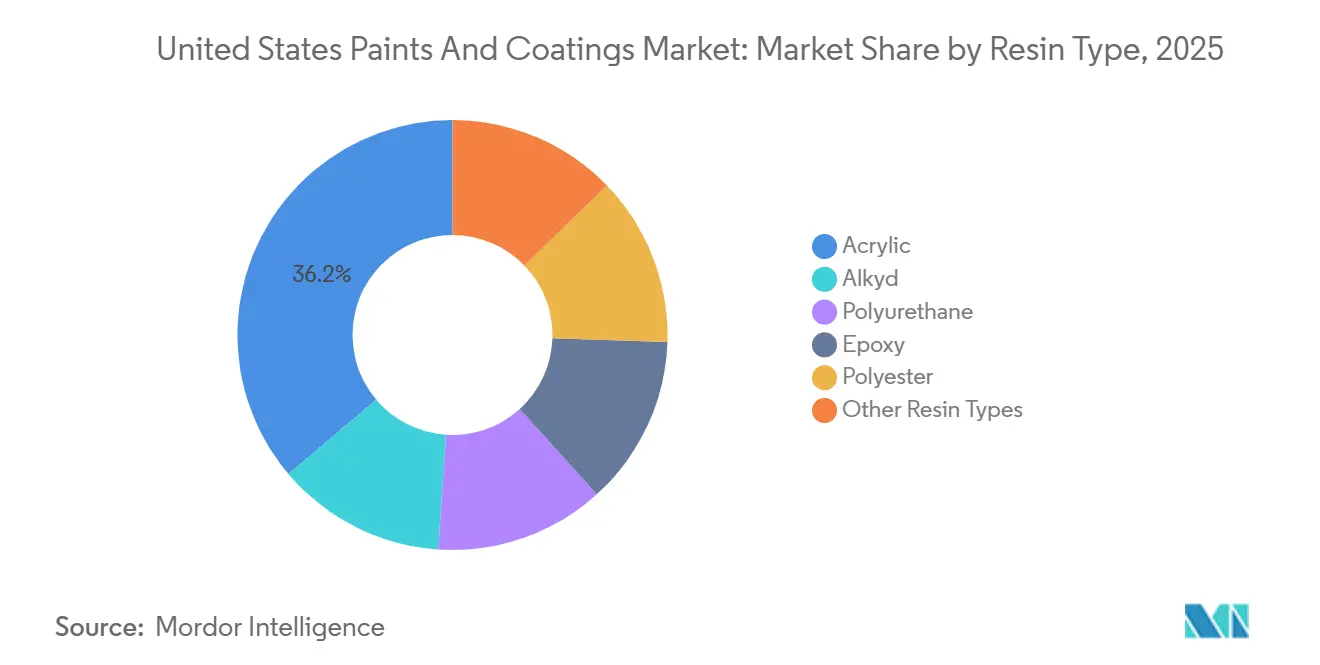

- Por tipo de resina, el acrílico capturó el 36,18% de la participación del mercado de pinturas y recubrimientos de los Estados Unidos en 2025; se prevé que el poliuretano se expanda a una CAGR del 5,16% hasta 2031.

- Por tecnología, las formulaciones de base agua representaron el 68,24% del tamaño del mercado de pinturas y recubrimientos de los Estados Unidos en 2025 y avanzan a una CAGR del 5,36% hasta 2031.

- Por canal de distribución, las tiendas propias de la empresa mantuvieron el 40,66% de los ingresos en 2025, mientras que los grandes minoristas y centros de mejoras del hogar registraron la CAGR más rápida del 7,04% hasta 2031.

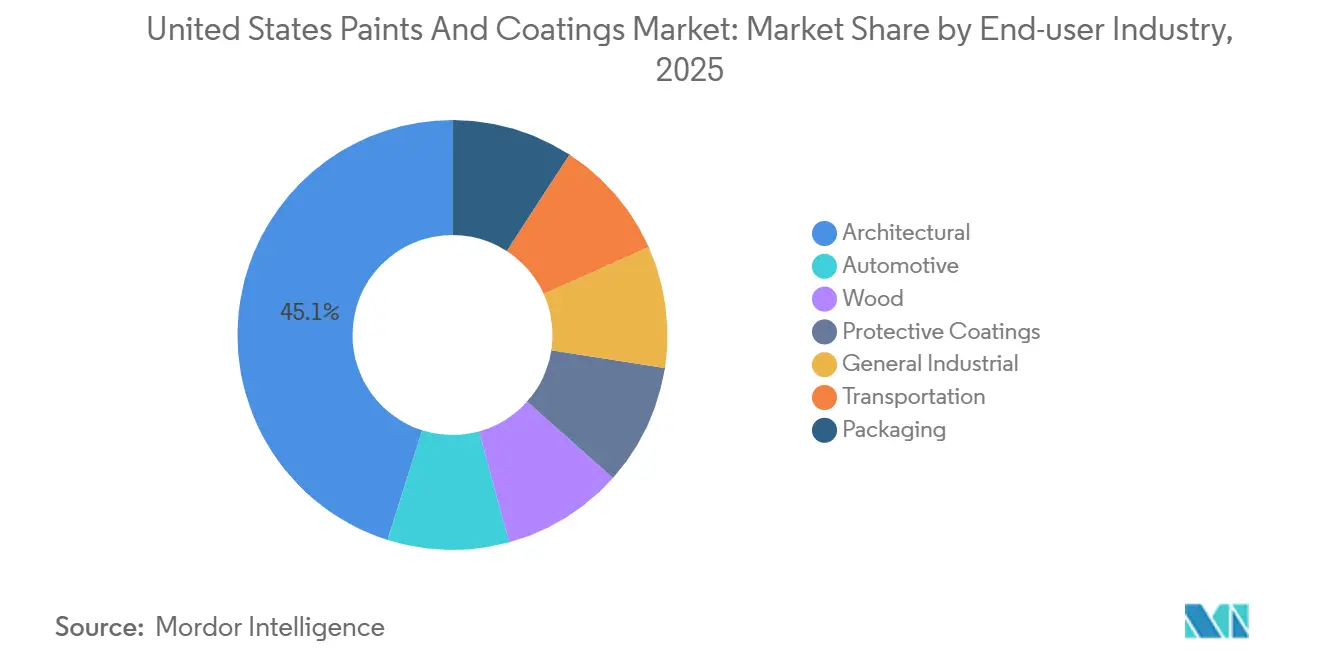

- Por industria de usuario final, los recubrimientos arquitectónicos representaron el 45,12% del valor en 2025 y están creciendo a una CAGR del 5,02% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Pinturas y Recubrimientos de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La Ley Federal de Infraestructura y Empleo impulsa los recubrimientos para puentes y carreteras | +0.8% | Nacional, con concentración en los corredores del Medio Oeste y el Noreste | Mediano plazo (2-4 años) |

| El auge de la remodelación de viviendas impulsa la demanda arquitectónica de bricolaje | +1.2% | Nacional, más fuerte en el Cinturón del Sol y las áreas metropolitanas costeras | Corto plazo (≤ 2 años) |

| Transición hacia sistemas de base agua y curables por UV para cumplir con las normas de COV | +0.9% | Nacional, con California y los estados del Noreste a la vanguardia | Mediano plazo (2-4 años) |

| La recuperación de la producción automotriz eleva los volúmenes de OEM y de reparación y refinición | +0.6% | Cinturón manufacturero del Medio Oeste, centros de ensamblaje de vehículos eléctricos en el Sur | Corto plazo (≤ 2 años) |

| Adopción de recubrimientos antimicrobianos en instalaciones sanitarias | +0.3% | Nacional, sistemas hospitalarios urbanos e instalaciones de atención a largo plazo | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El Gasto Federal en Infraestructura Impulsa los Recubrimientos Protectores

La asignación para carreteras y puentes está impulsando la demanda de imprimaciones ricas en zinc, epoxis y capas de acabado de poliuretano, todas con una vida útil prometida de 25 años[1]Comisión de Comercio Internacional de los Estados Unidos, "Informe de Impacto Económico de las Reglas de Origen del T-MEC 2024," usitc.gov. Los contratistas se inclinan por productos de una sola capa como el Acrolon 680 de Sherwin-Williams, que no solo reduce el tiempo de cierre de carriles, sino que también cumple con las estrictas especificaciones de la SSPC. Los proveedores que cuentan con registros de desempeño NORSOK e ISO están obteniendo márgenes premium, y los centros de fabricación de acero en el Medio Oeste están experimentando un aumento en los pedidos gracias a las renovaciones de puentes.

El Auge de la Remodelación de Viviendas Fortalece las Pinturas Arquitectónicas

Para el tercer trimestre de 2025, el Centro Conjunto de Estudios de Vivienda de Harvard proyecta un crecimiento constante del gasto en remodelación residencial, lo que subraya la resiliencia de la demanda de bricolaje. En el ejercicio fiscal 2024, Home Depot reportó sólidas ventas de pinturas. Este aumento en las ventas llevó a Home Depot a reforzar su plataforma para contratistas profesionales, tras su adquisición de SRS Distribution. En 2024, Sherwin-Williams amplió su presencia añadiendo más tiendas y optimizando su red para entregas en el mismo día. Mientras tanto, BEHR aprovechó su asociación exclusiva con Home Depot, contribuyendo significativamente a los ingresos de Masco. Aunque el comercio electrónico representa una modesta participación en las ventas de pinturas, se observa un notable aumento en los pedidos repetidos a través de la modalidad de compra en línea con recogida en tienda, lo que beneficia especialmente a los contratistas con apretados calendarios de trabajo.

Los Sistemas de Bajo COV Ganan Participación bajo Normas más Estrictas

En enero de 2025, la Agencia de Protección Ambiental (EPA) endureció los límites de COV para los recubrimientos en aerosol, lo que impulsó a los formuladores a adoptar dispersiones acrílicas y de poliuretano con emisiones inferiores a 50 g/L. Los productos de base agua continúan dominando el mercado y muestran un fuerte potencial de crecimiento entre las tecnologías disponibles. La línea DuraNext de PPG, un producto curable por UV, junto con las resinas en polvo UV de Allnex, lograron emisiones casi nulas y velocidades de línea rápidas, ayudando a los fabricantes a cumplir con los estándares de huella de carbono de la norma ISO 14067. El distrito de la Costa Sur de California ha establecido un referente nacional, lo que impulsa una adopción más rápida en otros estados.

La Recuperación Automotriz Impulsa los Recubrimientos OEM

La división de OEM automotriz de PPG reportó un aumento en las ventas en el tercer trimestre de 2025, impulsado por la creciente demanda de paquetes de colores premium para vehículos eléctricos y de imprimaciones conductoras especializadas diseñadas para carrocerías de aluminio. Si bien los volúmenes de reparación y refinición disminuyeron, atribuidos a una reducción en las colisiones, esto fue compensado por una sólida demanda de OEM proveniente de las plantas de vehículos eléctricos en el Sur. A medida que la tendencia de la megafundición gana terreno, aumenta la necesidad de recubrimientos que curen rápidamente en componentes de mayor tamaño. Esto ha catalizado los esfuerzos de investigación y desarrollo hacia el desarrollo de nuevos barnices de poliuretano con ciclos de horneado acelerados.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La volatilidad de los precios del TiO₂ comprime los márgenes | -0.7% | Nacional, agudo para los segmentos arquitectónico e industrial general | Corto plazo (≤ 2 años) |

| La escasez de pintores industriales certificados retrasa los proyectos | -0.2% | Nacional, concentrado en el corredor petroquímico de la Costa del Golfo | Mediano plazo (2-4 años) |

| La inflación en los costos de flete perturba los ciclos de inventario de los minoristas | -0.4% | Nacional, más severo en la distribución de la Costa Oeste y las zonas rurales | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

La Volatilidad de los Precios del TiO₂ Presiona los Márgenes

Chemours y Tronox controlan una parte significativa del suministro mundial de TiO₂, y sus activos estadounidenses basados en cloración exponen a los formuladores tanto a las fluctuaciones energéticas como a un cumplimiento ambiental más estricto[2]Chemours Company, "Actualización del Mercado de Dióxido de Titanio T2 2025," chemours.com. Los precios de los pigmentos se mantienen elevados en comparación con los niveles anteriores a 2020. Si bien Masco ha logrado mejorar sus márgenes mediante coberturas y la sustitución de extensores, la menor capacidad de ocultación de estos sustitutos limita el grado en que el carbonato de calcio o el caolín pueden reemplazar al TiO₂ en las pinturas de interiores de alta gama.

La Inflación en los Costos de Flete Presiona los Inventarios de los Distribuidores

Los distribuidores independientes, que enfrentan elevadas tarifas de carga de menos de un camión completo (LTL), se ven obligados a reforzar su capital de trabajo para evitar desabastecimientos. La adquisición de SRS Distribution por parte de Home Depot le permite prometer entregas al día siguiente para los contratistas. Mientras tanto, Sherwin-Williams, con su modelo de tiendas propias, mitiga la volatilidad de los insumos, aunque sigue lidiando con elevados recargos por diésel. En 2024, la congestión portuaria en la Costa Oeste retrasó las importaciones de resinas especiales, extendiendo los plazos de entrega para los recubrimientos de alto rendimiento.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Resina: El Poliuretano Amplía el Rendimiento Protector

En 2025, los acrílicos representaron el 36,18% del consumo de resinas dentro del mercado de pinturas y recubrimientos de los Estados Unidos, gracias a su bajo olor y rápido secado en aplicaciones de bricolaje. Se prevé que el poliuretano alcance una CAGR del 5,16% hasta 2031, superando a todas las demás resinas, ya que los usuarios de puentes, aplicaciones marinas e industriales priorizan la resistencia a la abrasión y a los productos químicos. La demanda de alquídicos sigue disminuyendo bajo las restricciones de COV, aunque sigue siendo relevante para las tinciones de madera de penetración. El epoxi domina las imprimaciones de uso intensivo y los recubrimientos para pisos, beneficiándose de las inversiones en puentes y energía eólica marina. El poliéster, integral en los recubrimientos en polvo, se beneficia de la producción de electrodomésticos y muebles, con el apoyo del nuevo suministro de neopentilglicol de BASF que reduce la huella de carbono de los productos.

Otras químicas, como el vinilo, el silicón y los fluoropolímeros, ocupan nichos específicos. La ampliación de la capacidad de PVDF de Arkema en Kentucky respalda las fachadas de edificios altos que requieren durabilidad ultravioleta. Las resinas de silicón de Dow y Wacker permiten acabados estables al calor en sistemas de escape, mientras que los recubrimientos de acabado de fluoropolímero protegen las carcasas de baterías de vehículos eléctricos contra derrames de electrolitos. Las arquitecturas de polímeros a medida multiplican así la complejidad de la formulación, desalentando la mercantilización y elevando los costos de cambio.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Tecnología: Los Recubrimientos de Base Agua Dominan el Cambio hacia Bajas Emisiones

Los sistemas de base agua representaron el 68,24% del volumen de 2025 en el mercado de pinturas y recubrimientos de los Estados Unidos y exhiben la perspectiva de CAGR más rápida del 5,36% hasta 2031. Los recubrimientos de base solvente aún sirven a nichos aeroespaciales, marinos y de equipos pesados donde la tolerancia a la humedad y las propiedades de aplicación en frío superan las penalizaciones por emisiones. Los recubrimientos en polvo, libres de solventes y con una eficiencia de transferencia del 95%, avanzan en muebles metálicos y electrodomésticos, mientras que los recubrimientos curables por UV penetran en los pisos de madera y el embalaje gracias al curado instantáneo y al uso mínimo de energía.

La variación por uso final es marcada: los interiores arquitectónicos son casi todos de látex, el OEM automotriz utiliza pilas de películas híbridas y el mantenimiento industrial se apoya en epoxis de alto contenido de sólidos. Las restricciones regulatorias de la EPA y las juntas estatales de calidad del aire continúan canalizando los fondos de investigación y desarrollo hacia las químicas de base agua y UV que pueden igualar el brillo y la resistencia al rayado de los sistemas de base solvente. Los fabricantes que dominan estas conversiones aseguran valor de marca en las adquisiciones impulsadas por la sostenibilidad.

Por Canal de Distribución: Los Grandes Minoristas Aceleran la Captación de Contratistas

Los puntos de venta propios representaron el 40,66% de las ventas de 2025, anclados por la red de 4.800 tiendas de Sherwin-Williams. Sin embargo, los grandes minoristas registran una CAGR del 7,04% hasta 2031, la más rápida entre los canales, tras invertir en mostradores para profesionales, precios por volumen y cumplimiento en el mismo día. La adquisición de SRS por parte de Home Depot añade líneas de suministro de techado y paneles de yeso que naturalmente se combinan con la pintura, ampliando la relevancia del minorista para los contratistas. Los distribuidores independientes defienden su participación con tintado personalizado, crédito y asesoramiento técnico, pero la inflación en los fletes comprime sus escasos márgenes.

El comercio digital sigue siendo modesto en el mercado de pinturas y recubrimientos de los Estados Unidos, frenado por la complejidad de la combinación de colores y las restricciones de envío de materiales peligrosos. No obstante, los contratistas aprecian la modalidad de compra en línea con recogida en tienda para los artículos de referencia repetidos, lo que anima a los fabricantes a perfeccionar los configuradores en línea que se sincronizan con los sistemas de tintado de las tiendas.

Por Industria de Usuario Final: Los Recubrimientos Arquitectónicos Mantienen la Primacía

Las aplicaciones arquitectónicas generaron el 45,12% de los ingresos de 2025 y tienen una CAGR del 5,02%, dependiendo de la remodelación y la construcción multifamiliar. Los recubrimientos automotrices se benefician de las líneas de vehículos eléctricos que aumentan el número de capas e introducen imprimaciones conductoras, incluso cuando los volúmenes de reparación de colisiones disminuyen. La demanda de acabados para madera aumenta con los pedidos de muebles y gabinetes, donde los lacas de base agua y UV reducen el riesgo de incendio en las plantas. El crecimiento de los recubrimientos protectores se acelera bajo las asignaciones de infraestructura y las torres de energía eólica marina que necesitan garantías de anticorrosión de 25 años.

Los recubrimientos industriales generales y de transporte adoptan el polvo y el poliuretano de alto contenido de sólidos para maquinaria, vagones de ferrocarril y autobuses, equilibrando los tiempos de rotación rápidos con las exigencias de durabilidad. El embalaje lidera el cambio hacia revestimientos de latas libres de bisfenol A, donde el Innovel de PPG permite a las principales marcas de bebidas cumplir con los nuevos límites de contacto con alimentos. AkzoNobel ha lanzado su gama Accelshield, respaldada por una planta dedicada en España, centrada en químicas sin epoxi.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

El mercado de pinturas y recubrimientos de los Estados Unidos refleja ritmos regionales distintos. Los estados del Cinturón del Sol, como Texas, Florida y las Carolinas, dominan los volúmenes arquitectónicos gracias a los sólidos inicios de construcción de viviendas unifamiliares y la remodelación. Los centros manufactureros del Medio Oeste en Michigan y Ohio impulsan la demanda de OEM e industrial, aunque la volatilidad de la inversión en vehículos eléctricos nubla los pronósticos a largo plazo. El Noreste, con puentes envejecidos y estrictos límites de COV por debajo de 50 g/L, prefiere los sistemas de base agua de bajas emisiones. El Distrito de Gestión de la Calidad del Aire de la Costa Sur de California sigue siendo el referente para las futuras normas nacionales, impulsando la innovación a nivel nacional.

Los grupos aeroespaciales del Noroeste del Pacífico alrededor de Seattle generan pedidos constantes de imprimaciones y selladores de alto rendimiento; la próxima planta de PPG en Shelby, Carolina del Norte, apunta al suministro justo a tiempo para estos programas. El cinturón petroquímico de la Costa del Golfo depende de epoxis y poliuretanos multicapa que resisten el agua salada y el sulfuro de hidrógeno, lo que lo convierte en el mayor bolsillo para los recubrimientos protectores. Los distribuidores independientes aquí a menudo combinan recubrimientos con servicios de granallado abrasivo, profundizando los ecosistemas locales.

Los territorios del Oeste Montañoso y las Grandes Llanuras enfrentan largos trayectos de flete, lo que eleva los costos de entrega y lleva a las cooperativas a almacenar pinturas multiusos para equipos agrícolas. Los proyectos de energía eólica marina desde Massachusetts hasta Virginia abren un nuevo nicho para los sistemas conformes con NORSOK clasificados para inmersión de 25 años, posicionando a los proveedores capaces de realizar auditorías técnicas in situ para capturar primas de precio. Las subvenciones federales de infraestructura inclinan aún más los envíos de recubrimientos hacia los estados con los calendarios más densos de rehabilitación de puentes.

Análisis de la cadena de valor

La cadena de valor de pinturas y recubrimientos de Estados Unidos comienza con materias primas e intermedios aguas arriba, donde los derivados petroquímicos (monómeros y solventes), pigmentos (especialmente TiO2) y aditivos especializados alimentan la fabricación de resinas y dispersiones antes de formularse en recubrimientos arquitectónicos, industriales, de protección y OEM. El costo y la disponibilidad en la etapa de insumos siguen siendo una palanca clave para los formuladores, ya que la energía y los productos químicos vinculados al petróleo crudo atraviesan múltiples capas de la lista de materiales, y la oferta concentrada de pigmentos aumenta la sensibilidad a los movimientos de precios.

La creación de valor intermedia se concentra en la formulación, la combinación de colores y la reformulación impulsada por el cumplimiento normativo, incluidos los sistemas de base acuosa de bajo COV, curables por UV y en polvo. Aguas abajo, la comercialización se divide entre redes de tiendas propiedad de la empresa que atienden a contratistas profesionales, minoristas de gran formato y centros de mejoras para el hogar que refuerzan el suministro a profesionales, y cuentas directas a OEM e industriales respaldadas por servicio técnico, apoyo en especificaciones para obras de infraestructura y protección, y capacitación a contratistas. La fiabilidad logística y los plazos de entrega están determinados por la huella de distribución y la capacidad de capital de trabajo, con inversiones en producción y distribución regionales y plataformas de entrega orientadas a minoristas, utilizadas para reducir la fricción en el transporte y mejorar la disponibilidad en obra.

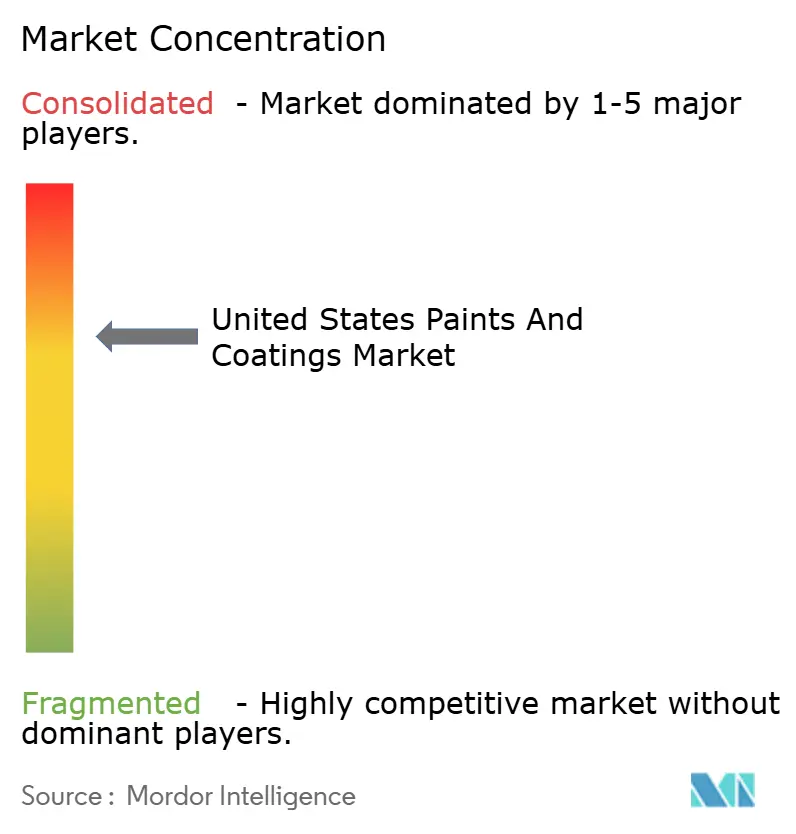

Panorama Competitivo

El mercado de pinturas y recubrimientos de los Estados Unidos estudiado está moderadamente consolidado. La innovación se centra en la sostenibilidad y el rendimiento. La formulación asistida por aprendizaje automático, ejemplificada por el barniz transparente Deltron Premium Glamour Speed de PPG, reduce los tiempos de ciclo en vehículos de lujo. Los polímeros autorreparables, las resinas en polvo UV y los aditivos antimicrobianos ocupan las actuales carteras de patentes, aunque la comercialización depende de complejas autorizaciones regulatorias. La integración de materias primas, especialmente en resinas y pigmentos, ofrece amortiguadores de costos frente a la volatilidad del TiO₂ y los monómeros, dando a los actores de escala una ventaja duradera sobre los especialistas regionales.

Líderes de la Industria de Pinturas y Recubrimientos de los Estados Unidos

The Sherwin-Williams Company

PPG Industries, Inc.

RPM International Inc.

Axalta Coating Systems, LLC

Masco Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Las ampliaciones de capacidad y la optimización de redes crean espacio a corto plazo en los segmentos de mayor rendimiento, donde los plazos de entrega, la calificación y el servicio técnico importan tanto como el precio. En 2026, varios actores se movieron para ampliar o modernizar la fabricación y distribución en Estados Unidos, incluido AkzoNobel, que lanzó un programa de inversión para mejorar sus operaciones de recubrimientos aeroespaciales en Waukegan, Illinois (junto con la reubicación de almacenes), Sherwin-Williams, que completó una gran ampliación en su planta de recubrimientos en bobina de Bowling Green, Kentucky, y WEG, que inauguró nuevos sitios de fabricación y distribución de recubrimientos en Norteamérica vinculados a sus activos de Heresite Protective Coatings. Estas acciones apuntan a la competencia por un suministro más rápido a los centros de demanda aeroespacial, de bobina y de protección de servicio pesado, y crean oportunidades para proveedores que puedan ofrecer sistemas calificados y listos para especificación junto con una logística receptiva.

La seguridad de los insumos y la reformulación impulsada por la normativa siguen influyendo en las decisiones de producto y adquisición, lo que respalda oportunidades para el suministro localizado de pigmentos y resinas y para tecnologías de bajas emisiones que reducen la complejidad de cumplimiento para los clientes. Sun Chemical anunció una ampliación de 10 millones de USD en la capacidad de pigmentos de quinacridona en Newport, Delaware (2026), lo que destaca una renovada inversión en insumos de color y rendimiento utilizados en aplicaciones industriales y arquitectónicas. Al mismo tiempo, el mercado continúa enfatizando las vías de base acuosa, curables por UV y en polvo, a medida que los fabricantes y usuarios finales alinean sus carteras de productos con requisitos de COV más estrictos y especificaciones impulsadas por la sostenibilidad en la construcción, el mantenimiento de infraestructuras y el acabado OEM.

Desarrollos recientes del sector

- Junio de 2026: The Pittsburgh Paints Co. introdujo PITTSBURGH PAINTS Protective Coatings como la nueva identidad de PPG HIGH PERFORMANCE COATINGS. El cambio de marca consolida una importante cartera de protección bajo una etiqueta dedicada, apoyando la adopción de especificaciones en canales de infraestructura y mantenimiento industrial, a la vez que agudiza la separación de comercialización entre las marcas alineadas con PPG.

- Mayo de 2025: PPG anunció planes para invertir 380 millones de USD en la construcción de una nueva instalación de fabricación de recubrimientos y sellantes aeroespaciales en Shelby, Carolina del Norte. El proyecto fortalece el suministro con base en Estados Unidos para programas aeroespaciales y añade capacidad nacional para recubrimientos y sellantes de alta especificación, donde la calificación y la entrega puntual son fundamentales.

- Mayo de 2024: PPG delineó un plan de inversión de 300 millones de USD para fabricación avanzada en toda Norteamérica con el fin de apoyar la demanda de pinturas y recubrimientos automotrices. El programa se centra en la modernización de la fabricación y la preparación de capacidad, reforzando la capacidad de la empresa para atender los requisitos de producción de los OEM y las tecnologías de acabado en evolución.

Marco de la metodología de investigación y alcance del informe

Definición y cobertura del mercado

Para este estudio, el mercado abarca las pinturas y recubrimientos vendidos en Estados Unidos que forman una película protectora o decorativa sobre una superficie tras su aplicación. Incluye sistemas de recubrimiento de base solvente, base acuosa, en polvo y curables por UV utilizados en aplicaciones de construcción e industriales comunes.

Exclusiones del alcance: Las tintas de impresión, los adhesivos y las ventas de resina en bruto se excluyen del valor de mercado.

Descripción general de la segmentación

- Por Tipo de Resina

- Acrílico

- Alquídico

- Poliuretano

- Epoxi

- Poliéster

- Otros Tipos de Resina

- Por Tecnología

- Base Agua

- Base Solvente

- Recubrimiento en Polvo

- Tecnología UV

- Por Canal de Distribución

- Tiendas Propias de la Empresa

- Distribuidores Independientes de Pinturas

- Grandes Minoristas y Centros de Mejoras del Hogar

- Venta Directa a OEM Industrial

- Comercio Electrónico

- Por Industria de Usuario Final

- Arquitectónico

- Automotriz

- Madera

- Recubrimientos Protectores

- Industrial General

- Transporte

- Embalaje

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza construyendo un contexto de demanda claro para los recubrimientos en Estados Unidos, y luego traduciendo ese contexto en insumos medibles. Fuentes públicas como los datos de gasto en construcción y manufactura de la Oficina del Censo de EE. UU., las series de precios de la Oficina de Estadísticas Laborales, las estadísticas comerciales de la Comisión de Comercio Internacional de EE. UU. y las normas y documentos técnicos de la EPA relacionados con los COV ayudan a establecer tendencias realistas para el volumen, los cambios de combinación y los cambios de formulación impulsados por el cumplimiento normativo.

También hacemos referencia a informes anuales de empresas y presentaciones a inversores, fichas técnicas de productos y prensa sectorial acreditada para comprender la adopción de tecnologías como los sistemas de base acuosa y curables por UV, además de la exposición al uso final, como la reparación y remodelación de viviendas y la actividad industrial. Paralelamente, utilizamos suscripciones pagas para datos financieros e inteligencia de empresas, cobertura de patentes y verificaciones de importación y exportación a nivel de envíos para validar movimientos direccionales difíciles de ver en un solo conjunto de datos público. Las fuentes aquí mencionadas son solo ilustrativas, y se utilizaron muchas otras referencias públicas y pagas para la recopilación, la verificación cruzada y la aclaración.

Entrevistas primarias y encuestas

La validación de campo se realiza mediante discusiones con expertos y encuestas estructuradas en toda la cadena de valor, incluidos contactos centrados en materias primas, formuladores, distribuidores y grandes grupos compradores como contratistas y equipos de mantenimiento industrial. Para un mercado estadounidense, la cobertura está equilibrada entre las principales regiones consumidoras, y revisamos los supuestos clave cuando la retroalimentación de las entrevistas muestra una discrepancia en los precios, la combinación tecnológica o las señales de actividad de uso final.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 27% | Directivos (CXO): 14% | |

| Nivel medio: 55% | Líderes funcionales/de unidad: 39% | |

| Actores más pequeños: 18% | Gerentes: 47% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento comienza con una construcción de arriba hacia abajo que vincula la demanda de recubrimientos con grupos de uso final visibles, y luego convierte esos grupos en valor utilizando precios y combinaciones realistas. Para el mercado de pinturas y recubrimientos de Estados Unidos, anclamos el modelo en la actividad de construcción y renovación, los indicadores de producción industrial, la intensidad de fabricación y repintado automotriz, y las señales de producción de envases, que luego se ajustan según los cambios tecnológicos entre los recubrimientos de base acuosa, base solvente, en polvo y curables por UV.

Para mantener el total fundamentado, corroboramos el resultado con aproximaciones selectivas de abajo hacia arriba, como consolidaciones de proveedores y canales, verificaciones de precios de venta promedio muestreados por las principales familias de recubrimientos, y movimientos de importación y exportación de productos de recubrimiento relevantes. Cuando los datos directos son escasos, las brechas se manejan mediante relaciones proxy, como vincular los ciclos de repintado de mantenimiento con las tendencias del parque de viviendas, y luego someter a pruebas de estrés los volúmenes implícitos frente a comentarios conocidos de capacidad y utilización compartidos por los entrevistados.

El pronóstico se realiza mediante análisis de escenarios respaldado por líneas de tendencia de los principales impulsores, seguido de verificaciones tipo regresión sobre las variables más fuertes (por ejemplo, la actividad de construcción y la producción industrial). Los supuestos sobre la progresión de precios y la combinación se actualizan utilizando datos primarios para que el pronóstico refleje cómo las normas de bajo COV y las mejoras de rendimiento pueden cambiar el valor incluso cuando los volúmenes se mueven lentamente.

Validación de datos y ciclo de actualización

Antes de finalizar los resultados, los productos se contrastan con señales independientes, como los flujos comerciales relacionados con recubrimientos, los indicadores macroeconómicos publicados vinculados a la construcción y la manufactura, y la trayectoria de precios implícita a partir de las series de inflación públicas. Cualquier variación significativa se investiga, y luego el modelo se revisa en múltiples etapas de análisis para que las definiciones, la aritmética y los supuestos se mantengan coherentes.

Los informes se actualizan anualmente, y se activan actualizaciones intermedias cuando ocurren eventos materiales (por ejemplo, cambios bruscos en la actividad de construcción, cambios regulatorios que afectan a los sistemas de solventes, o reajustes importantes de precios). Justo antes de la entrega, realizamos una nueva revisión de los principales insumos y narrativas para que los clientes reciban una visión actualizada que coincida con la evidencia disponible más reciente.

Estimación de Mordor Intelligence del mercado de pinturas y recubrimientos de Estados Unidos en comparación con otras estimaciones publicadas

Los valores de mercado publicados para pinturas y recubrimientos de EE. UU. no siempre coinciden, y esto generalmente se debe a diferencias en lo que se cuenta y cómo se traduce el precio en ingresos. El momento también importa, ya que los años base, el manejo de la inflación y el tratamiento de la moneda pueden alterar los totales incluso cuando se está hablando de la misma industria.

Algunas estimaciones se mantienen más cercanas a usos arquitectónicos y un conjunto limitado de usos industriales, y también tienden a depender más de amplias divisiones de ingresos por tipo de producto. Mordor Intelligence contabiliza las pinturas y recubrimientos formadores de película en usos arquitectónicos, automotrices OEM y de repintado, madera, industrial general, protección, transporte y envases, y también excluye las tintas de impresión, los adhesivos y las ventas de resina en bruto, lo que cambia el conjunto de ingresos sumados y la combinación implícita.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 36,49 mil millones de USD (2025) | |

| Consultora Global A | 32,94 mil millones de USD (2025) | A menudo se presenta con un enfoque de uso final más estrecho, orientado hacia la construcción y algunas categorías industriales, lo que puede subestimar los recubrimientos de protección, transporte y envases. La conversión del año base a partir de un ancla de 2024 también puede atenuar el valor de 2025 si la escalada de precios se suaviza. |

| Editorial del Sector B | 33,40 mil millones de USD (2024) | Utiliza un año base diferente y puede aplicar una única trayectoria de crecimiento en todos los agrupamientos de resina o tecnología, lo que puede pasar por alto los cambios de combinación hacia sistemas de mayor valor. La visibilidad limitada sobre las exclusiones explícitas también puede llevar a un tratamiento diferente de productos adyacentes que no siempre son ingresos de recubrimientos. |

En general, la dispersión entre fuentes se explica principalmente por el alcance y el momento, seguido de cómo se trasladan el precio y la combinación. Al mantener explícitos los usos incluidos y vincular el modelo a señales observables de construcción, industria y automoción, obtenemos un valor de mercado que puede repetirse y auditarse con insumos claros.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de pinturas y recubrimientos de los Estados Unidos en 2031?

Se prevé que alcance USD 46.92 mil millones en 2031, creciendo a una CAGR del 4,28% desde USD 38.05 mil millones en 2026.

¿Qué tipo de resina está creciendo más rápido?

El poliuretano lidera con una CAGR proyectada del 5,16% hasta 2031 debido a su superior durabilidad en usos protectores.

¿Por qué los recubrimientos de base agua están ganando participación?

Las regulaciones más estrictas de COV y los objetivos corporativos de carbono impulsan a los formuladores y compradores hacia los sistemas de base agua de bajas emisiones, que ya representan el 68,24% del volumen en 2025.

¿Qué está impulsando las ventas a través de los grandes minoristas?

Los programas ampliados para contratistas profesionales, la entrega en el lugar de trabajo y los servicios de compra en línea con recogida en tienda sustentan la perspectiva de CAGR del 7,04% del segmento.

¿Cómo influye el financiamiento federal de infraestructura en la demanda?

La asignación para carreteras y puentes se extiende a los flujos de pedidos de recubrimientos protectores de alto rendimiento con requisitos de vida útil de 25 años.

Última actualización de la página el: