Tamaño y Participación del Mercado de Pinturas y Recubrimientos de América del Norte

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

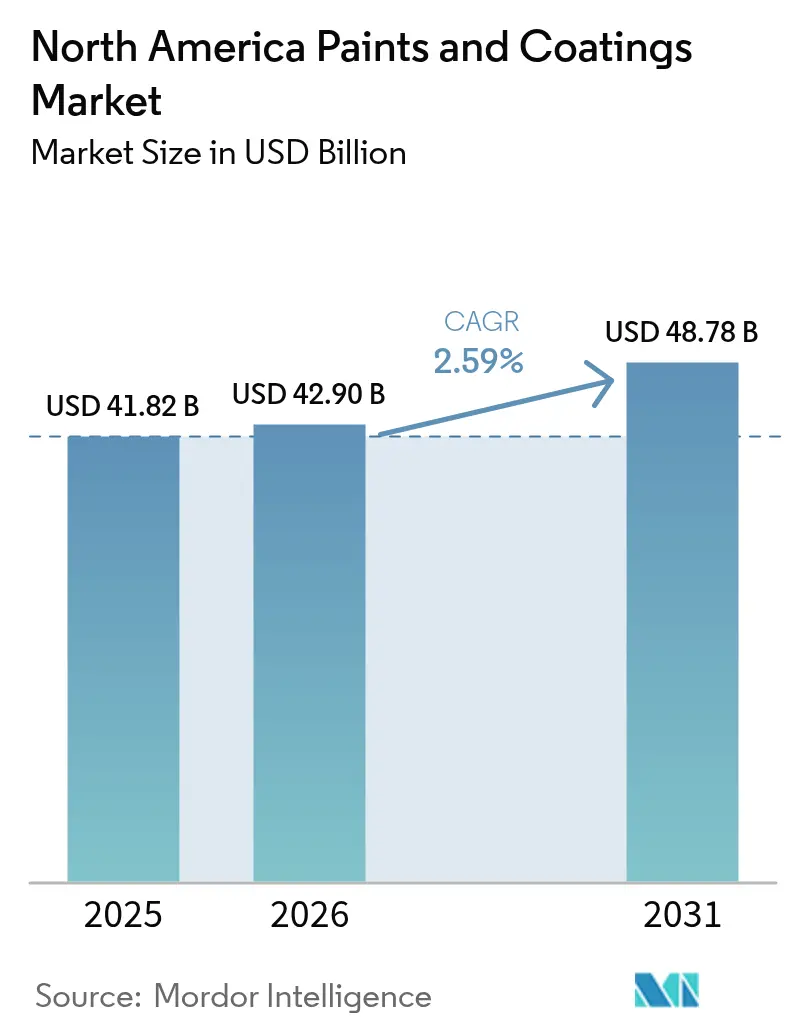

| Tamaño del mercado en el año base (2025) | 41.82 Mil millones de dólares |

| Tamaño del Mercado (2026) | 42.9 Mil millones de dólares |

| Tamaño del Mercado (2031) | 48.78 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.59% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Pinturas y Recubrimientos de América del Norte por Mordor Intelligence

El tamaño del Mercado de Pinturas y Recubrimientos de América del Norte en 2026 se estima en USD 42.900 millones, creciendo desde el valor de 2025 de USD 41.820 millones con proyecciones para 2031 que muestran USD 48.780 millones, creciendo a una CAGR del 2,59% durante el período 2026-2031. Las ganancias sostenidas provienen de una mayor penetración de las tecnologías base agua, que ostentan una participación del 57,23%, y de la resiliente renovación arquitectónica junto con los gastos en construcción comercial. Estados Unidos genera el 85,64% de toda la demanda regional gracias a un extenso parque inmobiliario y a la actividad industrial impulsada por la relocalización de manufacturas. Las resinas acrílicas siguen siendo la piedra angular del volumen con una participación del 37,67%, aunque las líneas de poliuretano se expanden con mayor rapidez a medida que los OEM (fabricantes de equipos originales) priorizan la resistencia y la durabilidad climática. La disciplina de márgenes depende de mitigar las oscilaciones trimestrales del 15-25% en los insumos petroquímicos, al tiempo que se automatizan los flujos de trabajo de producción y de igualación de color para compensar el déficit de mano de obra especializada.

Conclusiones Clave del Informe

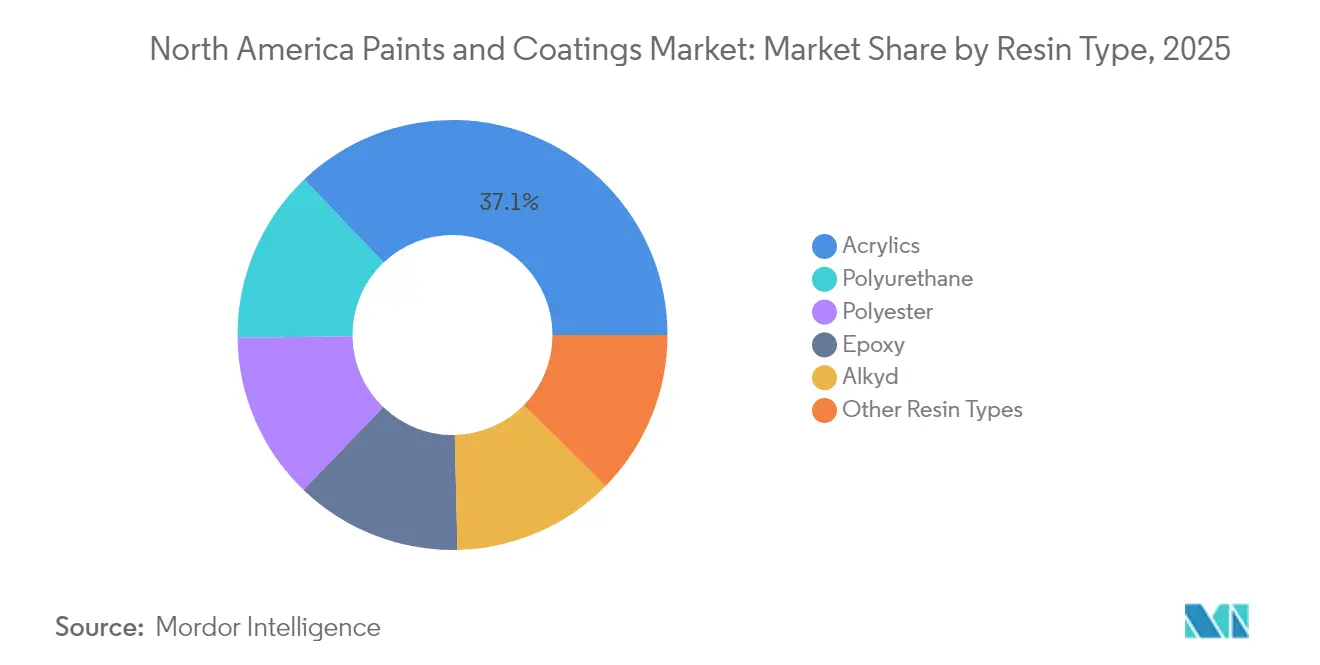

- Por tipo de resina, los acrílicos lideraron con el 37,12% de la participación del mercado de Pinturas y Recubrimientos de América del Norte en 2025, mientras que los poliuretanos registraron la CAGR proyectada más alta del 2,95% hasta 2031.

- Por tecnología, los sistemas base agua representaron el 57,05% del tamaño del mercado de Pinturas y Recubrimientos de América del Norte en 2025; se prevé que los recubrimientos en polvo avancen a una CAGR del 3,18% entre 2026-2031.

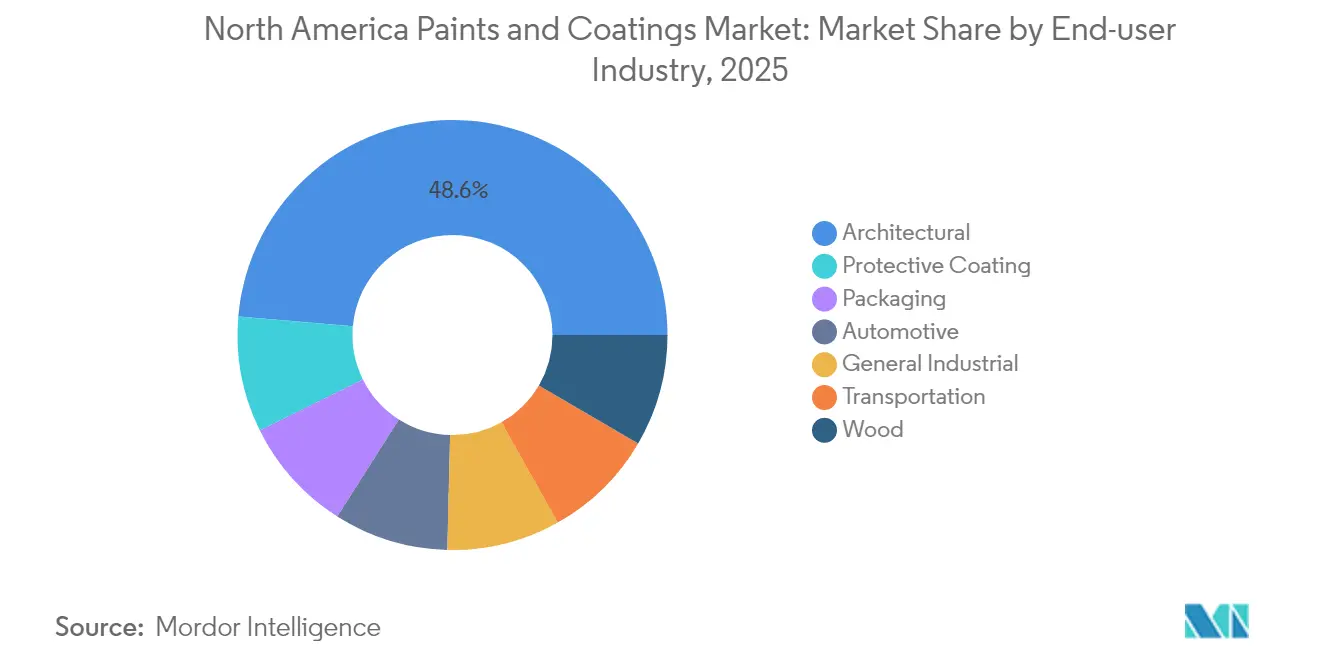

- Por industria del usuario final, las aplicaciones arquitectónicas captaron el 48,62% del tamaño del mercado de Pinturas y Recubrimientos de América del Norte en 2025 y registran una CAGR del 3,22% hasta 2031.

- Por geografía, Estados Unidos mantuvo una participación de ingresos del 85,18% en 2025, reflejando las ventajas de escala en fabricación, construcción y redes de distribución.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Pinturas y Recubrimientos de América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge en la Construcción Comercial e Institucional | +0.8% | Núcleo de Estados Unidos; extensión a ciudades canadienses | Mediano plazo (2-4 años) |

| Cambio Acelerado hacia Tecnologías Base Agua de Bajo VOC | +0.6% | En toda la región, liderado por California y el Noreste | Largo plazo (≥ 4 años) |

| Demanda de los OEM de Recubrimientos en Polvo de Alto Rendimiento | +0.5% | Cinturón manufacturero de EE. UU.; zonas maquiladoras de México | Mediano plazo (2-4 años) |

| Plataformas de Igualación de Color Impulsadas por IA que Aceleran los Ciclos de Repintado | +0.4% | Áreas metropolitanas de Estados Unidos y Canadá | Corto plazo (≤ 2 años) |

| Relocalización de la Manufactura de EE. UU. que Impulsa la Demanda de Recubrimientos Anticorrosión | +0.3% | Corredores del Cinturón del Óxido y del Sureste | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge en la Construcción Comercial e Institucional

Los gastos comerciales alcanzaron USD 180.000 millones en 2024, traduciéndose directamente en una mayor demanda de recubrimientos arquitectónicos premium que cumplen estrictos requisitos de calidad del aire interior[1]Oficina del Censo de Estados Unidos, "Valor de la Construcción Ejecutada," census.gov. Solo las construcciones sanitarias representaron USD 12.000 millones en proyectos de alto consumo de recubrimientos, ya que los acabados antimicrobianos se convirtieron en especificaciones de referencia. Los ciclos de renovación en centros logísticos, centros de datos e instalaciones educativas sostienen pedidos de alto margen de pinturas ignífugas y disipativas de electricidad estática. Los mandatos de bajas emisiones, como el límite de 50 g/L de VOC del Distrito de Gestión de la Calidad del Aire de la Costa Sur, desvían aún más la preferencia hacia líneas avanzadas base agua. El impulsor, por tanto, asegura una demanda arquitectónica sostenida en el mercado de pinturas y recubrimientos de América del Norte.

Cambio Acelerado hacia Tecnologías Base Agua de Bajo VOC

Dieciocho estados de EE. UU. aplican ahora límites de VOC por debajo de los umbrales federales, acelerando la adopción de sistemas base agua en todas las categorías de uso. Las variantes arquitectónicas obtienen primas de precio del 15-20%, amortiguando la presión sobre los márgenes incluso cuando los insumos de solventes se disparan. Las químicas híbridas combinan la facilidad de limpieza con agua con la resistencia a nivel de solvente en los segmentos de protección, ayudando a los proveedores a capturar contratos industriales de ciclo largo. La marea regulatoria institucionaliza efectivamente especificaciones más elevadas, elevando los precios de venta promedio dentro del mercado de pinturas y recubrimientos de América del Norte.

Demanda de los OEM de Recubrimientos en Polvo de Alto Rendimiento

Los OEM de automoción y electrodomésticos prefieren las líneas en polvo por sus emisiones casi nulas y una eficiencia de transferencia del 98%, una ventaja de costo tangible frente a los acabados líquidos. Las carcasas de baterías de vehículos eléctricos, los escudos térmicos y los paneles de electrodomésticos añaden parámetros funcionales como la resistencia dieléctrica y la disipación de calor, llevando el recubrimiento en polvo más allá de la estética. Los clústeres maquiladores de México dependen de estos recubrimientos para cumplir los estándares de importación de EE. UU., reforzando la integración de la demanda en todo el mercado de pinturas y recubrimientos de América del Norte.

Plataformas de Igualación de Color Impulsadas por IA que Aceleran los Ciclos de Repintado

El ColorSnap de Sherwin-Williams procesó más de 2 millones de coincidencias digitales mensuales en 2024, reduciendo los ciclos de selección de color de semanas a horas[2]Sherwin-Williams, "Estadísticas de Uso de ColorSnap," sherwin-williams.com. El Refinity de BASF aporta velocidad similar al refinishing de carrocerías, reduciendo drásticamente el tiempo de inactividad de las cabinas y el desperdicio de material. Los contratistas reportan ganancias de productividad del 25%, convirtiendo el repintado rápido en una palanca de volumen para el mercado de pinturas y recubrimientos de América del Norte. La tecnología impacta particularmente en los mercados de repintado arquitectónico, donde la incertidumbre en la selección de color retrasaba tradicionalmente el inicio del proyecto entre 2 y 4 semanas mientras los clientes evaluaban las opciones.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en los Precios de Materias Primas Petroquímicas | -0.4% | En toda la región; aguda en la Costa del Golfo | Corto plazo (≤ 2 años) |

| Regulaciones de VOC Estrictas y Divergentes en EE. UU./Canadá/México | -0.3% | Más rigurosas en California y el Noreste | Mediano plazo (2-4 años) |

| Escasez de Mano de Obra Especializada en Aplicación de Recubrimientos Industriales | -0.2% | Centros industriales de EE. UU.; centros manufactureros canadienses | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los Precios de Materias Primas Petroquímicas

Las oscilaciones del dióxido de titanio del 25% por trimestre y los repuntes del 30% en el monómero acrílico mantienen inestables los presupuestos de adquisición, erosionando los márgenes contractuales de los actores más pequeños. Las interrupciones en la cadena de suministro causadas por eventos climáticos en la Costa del Golfo y los ciclos de mantenimiento de refinerías amplían la volatilidad de precios; el impacto del huracán Beryl en 2024 sobre las instalaciones petroquímicas de Texas demostró la vulnerabilidad del sector ante las interrupciones operativas. Los fabricantes con programas de cobertura y capacidad de resina integrada pueden proteger la rentabilidad, acelerando la consolidación dentro del mercado de pinturas y recubrimientos de América del Norte.

Regulaciones de VOC Estrictas y Divergentes en América del Norte

La Norma 1113 de California limita las pinturas arquitectónicas a 50 g/L de VOC, mientras que Texas permite 380 g/L, lo que obliga a mantener inventarios de múltiples fórmulas que fragmentan las economías de escala. Los límites preliminares de México reflejan los umbrales de California, pero se basan en protocolos de prueba diferentes, añadiendo otro nivel de cumplimiento normativo. La inconsistencia regulatoria aumenta el costo de servicio y ralentiza el tiempo de comercialización. La restricción regulatoria impacta particularmente en los recubrimientos industriales, donde los requisitos de rendimiento a menudo entran en conflicto con las limitaciones de emisiones, obligando a los fabricantes a invertir en investigación de química de polímeros avanzada para lograr el cumplimiento sin sacrificar las características de durabilidad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Resina: Dominancia del Acrílico con Impulso del Poliuretano

Los sistemas acrílicos ocuparon el 37,12% de la participación del mercado de pinturas y recubrimientos de América del Norte en 2025, beneficiándose del equilibrio entre costo, resistencia a la intemperie y retención del color en acabados arquitectónicos y automotrices. El subsegmento también captura ventajas tempranas de la innovación en materias primas de base biológica, cumpliendo los mandatos de sostenibilidad sin sacrificar el rendimiento. Aunque menor en términos absolutos, las calidades de poliuretano registran la CAGR más rápida del 2,95% hasta 2031 ante la demanda de alta durabilidad a la abrasión en ensamblajes OEM. Los epoxis siguen siendo indispensables en aplicaciones marinas y de infraestructura donde la resistencia química supera las preocupaciones sobre el costo inicial. El desplazamiento de los alquídicos se acelera a medida que se endurecen las normas de VOC, aunque los híbridos alquídicos-agua modificados prolongan su relevancia en nichos de imprimación y acabados de molduras. Las químicas mixtas que combinan la elasticidad del acrílico con la dureza del poliuretano presentan un terreno fértil para ofertas diferenciadas dentro del mercado de pinturas y recubrimientos de América del Norte.

En proyectos de mantenimiento industrial y protección de activos, los nichos de silicona y fluoropolímero exigen precios premium debido a las exposiciones extremas de calor o productos químicos, aunque su participación de ingresos agregada sigue siendo modesta. Las resinas de poliéster ganan terreno en las líneas de recubrimiento en polvo, reforzando la narrativa de cero VOC y ofreciendo garantías de fachada de 25 años para extrusiones de aluminio. La elección de la resina se centra, por tanto, menos en el costo de las materias primas y más en el valor del ciclo de vida, ya que los propietarios de instalaciones calculan el gasto operativo total. Los proveedores con capacidad de I+D multi-tecnológica disfrutan de una ventaja de servicio que los recién llegados tienen dificultades para replicar, reforzando la estratificación competitiva en toda la industria de pinturas y recubrimientos de América del Norte.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología: Preeminencia Base Agua, Aceleración del Recubrimiento en Polvo

Las plataformas base agua captaron el 57,05% del valor total en 2025, consolidando su posición como la química de referencia para trabajos arquitectónicos de interior y exterior. Las ganancias en eficiencia de transferencia, la reducción de olores y la facilidad de limpieza del equipo ayudan a los contratistas a ahorrar tiempo de mano de obra, mejorando la tracción para los distribuidores. Los recubrimientos en polvo, con una CAGR del 3,18% hasta 2031, se benefician de la electrificación y la producción de electrodomésticos a medida que las políticas de cero VOC convergen con la automatización de la línea de producción. Los segmentos curados por UV se diversifican hacia pavimentos y embalajes, donde la manipulación instantánea compensa el mayor costo de resina, y las calidades base solvente retroceden hacia asignaciones especializadas que exigen resultados a nivel de solvente. El monitoreo digital de la viscosidad permite a los pintores alcanzar las ventanas de pulverización base agua con resultados repetibles, abordando los históricos problemas de sensibilidad a la humedad. La combinación de tecnologías subraya cómo la sostenibilidad más la productividad influyen conjuntamente en las decisiones de adquisición de capital dentro del mercado de pinturas y recubrimientos de América del Norte.

Las soluciones híbridas salvan las brechas de servicio extremo —por ejemplo, imprimaciones base agua con acabados polisiloxano libres de solvente para puentes costeros— demostrando que la innovación se orienta hacia el pensamiento sistémico en lugar del reemplazo de un solo producto. Los fabricantes de equipos se alinean integrando pistolas electrostáticas, hornos de curado y analítica de datos en celdas llave en mano, elevando las barreras de cambio y asegurando el crecimiento de las líneas de recubrimiento en polvo. Esta orientación hacia el ecosistema total solidifica la trayectoria futura del mercado de pinturas y recubrimientos de América del Norte.

Por Industria del Usuario Final: Núcleo Arquitectónico con Diversidad Industrial Emergente

Los trabajos arquitectónicos fluyeron a través de miles de millones de USD en torres comerciales, almacenes y renovaciones multifamiliares, capturando el 48,62% de los ingresos de 2025 y trazando la CAGR más rápida del 3,22% hasta 2031. Las certificaciones de sostenibilidad, incluidos los criterios de bajas emisiones LEED (Liderazgo en Energía y Diseño Ambiental) v4.1, intensifican la demanda de líneas sin solvente y antimicrobianas. Los recubrimientos automotrices se enfrentan a la electrificación del tren motriz: las carcasas de baterías necesitan blindaje electrostático, mientras que los sustratos ligeros requieren acabados flexibles, cada uno con precios de venta más altos. Los muebles de madera y la carpintería se benefician de la relocalización de plantas de cabinetería y del interés del consumidor en barnices transparentes que no amarillean. Los recubrimientos protectores se vuelven críticos a medida que las agencias de puentes y los operadores de petróleo y gas sustituyen el alquitrán de hulla epoxi heredado por híbridos de novolac que duplican los intervalos de servicio, limitando los costos de tiempo de inactividad. El embalaje evoluciona con revestimientos sin BPA en latas de alimentos y sobreimpresiones UV-flexo en tubos metálicos. En conjunto, esta diversidad industrial aísla al mercado de pinturas y recubrimientos de América del Norte de la ciclicidad de un solo sector.

Tanto los contratistas como los OEM evalúan ahora los recubrimientos con una perspectiva de coste total de propiedad que considera el ensamblaje acelerado, el riesgo de garantía y el cumplimiento de la eliminación. Las formulaciones de alto rendimiento ganan licitaciones donde las paradas de mantenimiento generan costos de oportunidad de seis cifras por día. Los proveedores que equipan equipos de servicio técnico y portales de soporte digital aseguran el estatus de proveedor preferido, elevando el valor del servicio junto al volumen de productos en toda la industria de pinturas y recubrimientos de América del Norte.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Estados Unidos aportó el 85,18% de la facturación de 2025 y tiene prevista una CAGR del 2,84% hasta 2031, a medida que la renovación de infraestructuras, la construcción de espacios comerciales y las fábricas de semiconductores amplían el consumo de recubrimientos. Las discrepancias de VOC entre estados complican la logística, pero también orientan la adopción de productos premium donde se aplican los parámetros de menores emisiones. Los créditos manufactureros de la Ley de Reducción de la Inflación canalizan inversiones hacia plantas de baterías, energía solar y semiconductores que requieren recubrimientos anticorrosión y de sala limpia con altas especificaciones, consolidando el papel central del país dentro del mercado de pinturas y recubrimientos de América del Norte.

Canadá se posiciona como un nicho especializado que hace hincapié en la extracción de recursos y la durabilidad en climas extremos. Los sistemas de protección para tuberías, equipos mineros y estructuras hidroeléctricas ejercen un fuerte poder de fijación de precios debido a las condiciones de servicio extremas. La armonización regulatoria con la EPA (Agencia de Protección Ambiental) de EE. UU. simplifica las aprobaciones transfronterizas, permitiendo a los productores aprovechar las instalaciones de fabricación continentales mientras adaptan los productos para las ventanas de curado en climas fríos. Las mejoras de vivienda urbana en Toronto, Vancouver y Calgary alimentan adicionalmente la demanda de repintado arquitectónico, proporcionando continuidad de volumen equilibrada para el mercado de pinturas y recubrimientos de América del Norte.

México ofrece la palanca de crecimiento a medida que los OEM reorientan sus cadenas de suministro bajo el USMCA (Acuerdo entre Estados Unidos, México y Canadá). Las plantas automotrices, de electrodomésticos y electrónica en torno a Monterrey, Saltillo y el corredor del Bajío especifican sistemas en polvo y base agua de bajo VOC para cumplir con los compromisos corporativos de sostenibilidad. El endurecimiento de las normas preliminares de la SEMARNAT (Secretaría de Medio Ambiente y Recursos Naturales) acentúa la necesidad de suministro local conforme. La expansión de la línea de recubrimiento en polvo de AkzoNobel por USD 3,6 millones en Tlalnepantla señala una mayor confianza multinacional en el potencial de producción mexicano. La dinámica trinacional subraya la geografía integrada pero variada del mercado de pinturas y recubrimientos de América del Norte.

Panorama regulatorio

La regulación en América del Norte está determinada por controles de emisiones al aire y de sustancias tóxicas que influyen en la formulación, el etiquetado y la disponibilidad de los productos de recubrimiento. En Estados Unidos, la EPA regula las emisiones de VOC para recubrimientos arquitectónicos según el 40 CFR Part 59 (Subpart D). Los requisitos estatales y regionales por categoría de producto pueden ser más estrictos, lo que refuerza el cambio hacia sistemas de base acuosa con bajo VOC, que representan el 57,05% del valor de 2025. El 17 de enero de 2025, la EPA finalizó enmiendas a los National Volatile Organic Compound Emission Standards for Aerosol Coatings, actualizando los límites basados en reactividad y los parámetros de cumplimiento que afectan tanto a los fabricantes como a los envasadores de marca propia que abastecen los canales de DIY y profesional.

Canadá complementa los requisitos de VOC con límites de sustancias peligrosas bajo Health Canada, incluidas las Surface Coating Materials Regulations (SOR/2016-193), que limitan el plomo total a 90 mg/kg y el mercurio total a 10 mg/kg (vigente hasta el 26 de mayo de 2026). La alineación transfronteriza y la facilitación del comercio siguen siendo temas activos de política antes de la revisión del CUSMA/USMCA de 2026, con el American Chemistry Council (ACC), la Chemistry Industry Association of Canada (CIAC) y la ANIQ de México convocando diálogos ejecutivos y lanzando grupos de trabajo conjuntos durante 2026 para apoyar la simplificación regulatoria y un comercio químico continental más fluido para materias primas y productos terminados de recubrimientos.

Análisis de la cadena de valor

La cadena de valor regional se extiende desde los insumos petroquímicos y minerales upstream, incluidos monómeros, solventes e intermedios para las químicas acrílica, alquídica, epóxica y de poliéster, además de pigmentos como el dióxido de titanio y aditivos especiales. Luego pasa a la fabricación midstream de resinas y recubrimientos, seguida de la distribución downstream a través de tiendas propias de la empresa, distribuidores independientes, grandes cadenas minoristas y redes industriales directas a OEM y contratistas. Una parte del costo de formulación suele estar vinculada a insumos derivados del petróleo (comúnmente citado como 40-60% de contenido derivado del petróleo en recubrimientos típicos), lo que aumenta la exposición a fluctuaciones de materias primas y shocks logísticos e impulsa a los actores grandes hacia el multiabastecimiento y la cobertura contractual.

La fabricación y la coloración están regionalizadas para reflejar los requisitos de envío y tiempo de servicio, con importantes clústeres de producción y distribución en Estados Unidos y en el sur de Ontario y Quebec en Canadá. Esto se ve respaldado por infraestructura de servicio técnico y emparejamiento de colores. Los informes de 2026 de fuentes del sector señalaron una renovada tensión en los intermedios globales y las rutas de transporte, lo que alargó los plazos de entrega de componentes clave de resinas y solventes y aumentó el valor de la capacidad integrada de resinas, las existencias de seguridad y la capacidad de reformulación rápida. Downstream, las plataformas digitales de color, incluida Sherwin-Williams ColorSnap con varios millones de coincidencias mensuales en 2024, y la innovación de procesos de OEM, como la eficiencia de aplicación en polvo y las líneas automatizadas, estrechan el vínculo entre proveedores de recubrimientos, proveedores de equipos y usuarios finales en torno a la productividad y la reducción de residuos.

Panorama Competitivo

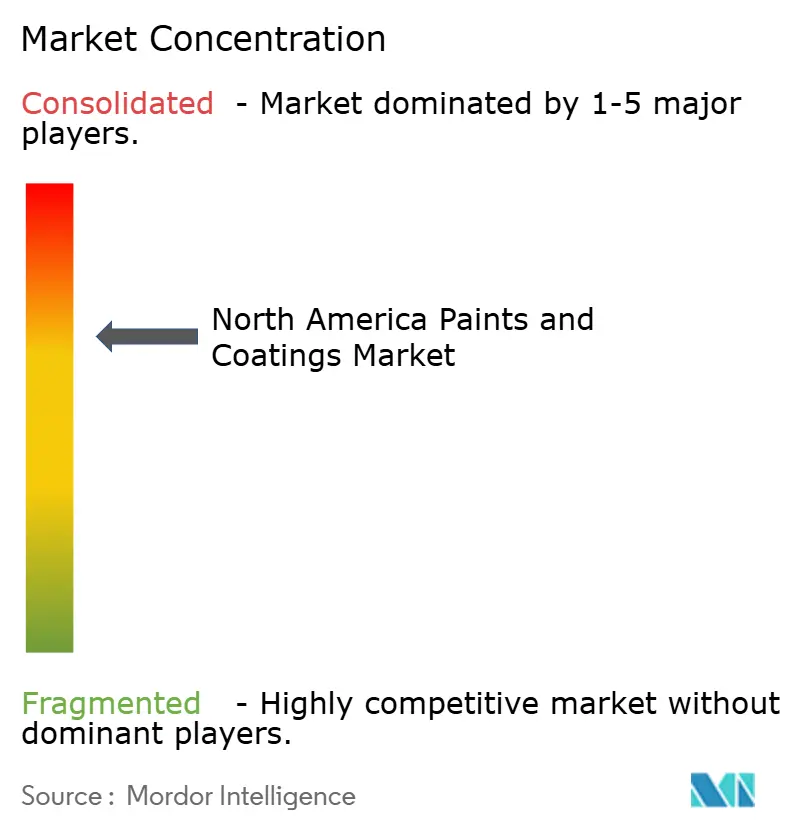

El mercado de Pinturas y Recubrimientos de América del Norte está consolidado. El liderazgo del mercado recae en marcas globales como PPG, Sherwin-Williams, AkzoNobel, BASF y Axalta, cada una equilibrando escala con especialización por segmento. PPG desinvirtió su rama arquitectónica de materias básicas para Estados Unidos y Canadá por USD 550 millones en septiembre de 2024 para reenfocarse en líneas industriales de mayor margen. Simultáneamente, las iniciativas de sostenibilidad —recubrimientos en polvo con contenido reciclado, aglutinantes de base biológica y tecnologías de curado de baja energía— posicionan a los titulares para los niveles premium. La dinámica competitiva, por tanto, depende de equilibrar la protección de márgenes con la innovación transformadora en toda la industria de pinturas y recubrimientos de América del Norte.

Líderes de la Industria de Pinturas y Recubrimientos de América del Norte

The Sherwin-Williams Company

PPG Industries, Inc.

RPM International Inc.

Akzo Nobel N.V.

Axalta Coating Systems

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Las oportunidades más sólidas se concentran donde el cumplimiento normativo, un procesamiento más rápido y la presentación de informes ambientales estandarizados favorecen una diferenciación más clara. Los recubrimientos en polvo y los sistemas de piso resinosos se benefician de un VOC casi nulo y una alta eficiencia de transferencia, y de divulgaciones de LCA más estrictas y comparables gracias a las Product Category Rules de la American Coatings Association (ACA) para recubrimientos en polvo y de piso resinosos (febrero de 2026), y para recubrimientos de bobina metálica y extrusión (julio de 2026). Estos marcos de PCR amplían el espacio en blanco para los proveedores que pueden ofrecer declaraciones ambientales de producto verificadas y datos de impacto de la cuna a la tumba junto con el rendimiento, especialmente en las especificaciones de bobina, extrusión y mantenimiento industrial, donde la documentación es cada vez más parte de la calificación de las licitaciones.

Las inversiones en capacidad y capacidades apuntan a nichos de crecimiento específicos en lugar de una expansión generalizada. Sherwin-Williams completó una importante expansión en su planta de recubrimientos de bobina en Bowling Green, Kentucky, en marzo de 2026, aumentando la capacidad respecto a 2025 y respaldando un suministro de mayor volumen y consistencia crítica de productos de construcción, incluidos componentes de techado y revestimiento metálico. En recubrimientos protectores, WEG inauguró un nuevo sitio de fabricación de Heresite Protective Coatings en Manitowoc, Wisconsin, y un nuevo centro de distribución en Duluth, Georgia, en mayo de 2026, mejorando los niveles de servicio para aplicaciones enfocadas en la corrosión. En la demanda arquitectónica, la 21st Century ROAD to Housing Act, que se convirtió en ley en julio de 2026, proporciona un catalizador respaldado por políticas vinculado a la oferta de vivienda y la actividad de construcción, apoyando la demanda derivada de recubrimientos en los canales de nueva construcción y renovación sin depender de un único mercado final.

Desarrollos recientes del sector

- Julio de 2026: PPG presentó PPG AEROVIEW, un pintor virtual de aeronaves para aviación de negocios y general. La herramienta digitaliza la planificación de aplicación y la capacitación para recubrimientos aeroespaciales, favoreciendo una mayor calidad en la primera pasada y reduciendo el riesgo de retrabajo para clientes con mano de obra limitada y plazos ajustados de retorno en MRO.

- Junio de 2026: Sherwin-Williams estableció una asociación estratégica de largo plazo con Do it Best Group para fabricar productos de pintura para minoristas independientes y adquirió las marcas Majic y Shur-Line. El movimiento refuerza la seguridad del suministro y la amplitud del portafolio en el canal independiente, a la vez que añade control sobre adyacencias clave de marca propia y accesorios vinculados a la demanda de repintado DIY.

- Mayo de 2024: PPG anunció planes para invertir 300 millones de USD en manufactura avanzada en toda América del Norte, incluida una nueva instalación de 250,000 pies cuadrados en Loudon County, Tennessee, con finalización prevista para 2026. El proyecto amplía la huella de producción regional y respalda una entrega y personalización más rápidas para clientes de recubrimientos automotrices e industriales.

Marco de la metodología de investigación y alcance del informe

Definición y cobertura del mercado

Este mercado abarca el valor de las pinturas y recubrimientos vendidos para uso en toda América del Norte, contabilizado en USD, en las tecnologías y sistemas de resina comunes utilizados para usos finales arquitectónicos e industriales.

Exclusiones de alcance: excluimos la mano de obra de aplicación downstream y los servicios de equipos, y también excluimos las ventas de materias primas que no se venden como productos de pintura o recubrimiento terminados.

Descripción general de la segmentación

- Por Tipo de Resina

- Acrílicos

- Alquídica

- Epoxi

- Poliéster

- Poliuretano

- Otros Tipos de Resina

- Por Tecnología

- Base Agua

- Base Solvente

- Recubrimiento en Polvo

- Recubrimiento Curado por UV

- Por Industria del Usuario Final

- Arquitectónico

- Automotriz

- Madera

- Recubrimiento Protector

- Industrial General

- Transporte

- Embalaje

- Por País

- Estados Unidos

- Canadá

- México

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó investigación documental para construir la estructura inicial del modelo de mercado, especialmente en torno a los impulsores de la demanda en América del Norte y la combinación de productos en los principales usos de recubrimientos. Revisamos indicadores públicos de construcción y remodelación, series de producción manufacturera y flujos comerciales de insumos y productos terminados de recubrimientos para entender la dirección de la demanda, y luego alineamos esto con la forma en que los recubrimientos se reportan comúnmente por tecnología y tipo de resina.

Se utilizaron fuentes públicas clave como anclas, tales como datos de construcción del US Census Bureau, publicaciones de producción industrial de la US Bureau of Economic Analysis y la Reserva Federal, estadísticas comerciales de la US International Trade Commission, publicaciones de Environment and Climate Change Canada, y series de permisos de construcción e inicios de vivienda respaldadas por el gobierno en toda la región. También cotejamos informes de empresas, presentaciones a inversores, sitios web de asociaciones y coberturas de prensa reconocidas, y luego cubrimos algunas brechas de ingresos de empresas utilizando suscripciones pagadas para datos financieros corporativos e inteligencia de noticias, y utilizamos vistas a nivel de envío de importación-exportación cuando fue necesario. Estas fuentes de investigación documental son solo ilustrativas, y también se utilizaron muchas otras referencias públicas y pagadas para la recopilación de datos, la validación y la aclaración durante el trabajo.

Entrevistas y encuestas primarias

El trabajo primario se centró en entrevistas y encuestas breves con ejecutivos, líderes funcionales y gerentes que siguen la demanda de recubrimientos, la evolución de precios y los cambios de canal en Estados Unidos, Canadá y México. Los aportes de los encuestados ayudaron a poner a prueba los supuestos documentales sobre la combinación de tecnologías (base acuosa frente a base solvente y polvo), las bandas de precios típicas por uso final, y los efectos de temporalidad de los ciclos de construcción y los cambios en la producción industrial.

Distribución de encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 28% | CXOs: 12% | |

| Nivel medio: 52% | Líderes funcionales/de unidad: 39% | |

| Actores más pequeños: 20% | Gerentes: 49% |

Dimensionamiento y previsión del mercado

El dimensionamiento central parte de una construcción de arriba hacia abajo en la que la actividad de construcción y remodelación, las señales de producción industrial y el contexto de producción de vehículos se traducen en un pool de demanda direccionable para recubrimientos, y luego se asignan entre los principales usos y tecnologías. Una vez establecida esta estructura, utilizamos aproximaciones selectivas de abajo hacia arriba para verificar el total, incluido el movimiento de precio por unidad muestreado multiplicado por los volúmenes de consumo estimados en los usos finales clave, además de verificaciones de distribuidores y canales que ayudaron a ajustar la subcobertura.

Los insumos más relevantes para América del Norte incluyeron los inicios de vivienda y los permisos de construcción, el gasto en construcción no residencial, los índices de producción manufacturera, el cambio de combinación entre sistemas de base acuosa y de base solvente impulsado por las normas de VOC, y la progresión de precios observada vinculada al movimiento de costos de resinas y solventes. Para la previsión, nos basamos en análisis de escenarios porque el mercado está impulsado por ciclos de construcción y el impulso industrial, y esos impulsores pueden variar por país y por uso final. Cuando las señales de abajo hacia arriba estaban incompletas para usos finales más pequeños, las brechas se manejaron mediante supuestos conservadores de participación en la actividad que se confirmaron durante las llamadas con expertos, y luego se rebalancearon para que los totales se mantuvieran consistentes con el pool de demanda de arriba hacia abajo.

Validación de datos y ciclo de actualización

La validación se realiza en capas para que las cifras finales no dependan de un único supuesto. Los resultados del modelo se comparan con señales independientes como la dirección de la actividad de construcción, el movimiento de la producción manufacturera y las señales comerciales y de precios, y luego se revisan las variaciones antes de la aprobación final. Si un valor parece fuera de línea, se revisa el rastro de insumos y se activa un seguimiento para confirmar si el cambio es real o está causado por diferencias de temporalidad o definición.

Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando un evento material cambia las expectativas de demanda o precios. Antes de la entrega, se completa un último pase de analista para que la visión de mercado refleje las publicaciones públicas más recientes y la retroalimentación primaria más reciente.

Estimación de Mordor Intelligence del mercado de pinturas y recubrimientos de América del Norte comparada con otras estimaciones publicadas

Los diferentes tamaños de mercado publicados para pinturas y recubrimientos de América del Norte pueden ser muy diferentes, incluso cuando el tema suena idéntico. En la mayoría de los casos, la brecha proviene de cómo cada editor establece la cobertura de países, qué se cuenta como recubrimiento frente a productos químicos adyacentes, y cómo se maneja la fijación de precios durante el año base.

Algunas estimaciones limitan la geografía solo a Estados Unidos y Canadá, y algunas también aplican un año base y una estructura de precios diferentes que desplazan el valor reportado. Para Mordor Intelligence, el recuento se limita a la región de América del Norte (Estados Unidos, Canadá y México) y a pinturas y recubrimientos terminados en las principales tecnologías, con el valor del año base 2025 anclado a verificaciones de demanda de uso final y a una progresión de precios validada.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 41,82 mil millones de USD (2025) | |

| Casa de Investigación del Sector A | 43,96 mil millones de USD (2025) | Utiliza un recorte de países diferente que enfatiza solo a Estados Unidos y Canadá en su alcance principal, lo que puede aumentar la combinación de precios promedio realizada y desplazar los totales en comparación con una consolidación completa de América del Norte. |

| Consultoría Global B | 35,95 mil millones de USD (2025) | El enfoque del año base está influido por un año base de 2024 y una ventana de previsión más corta, y el lenguaje de alcance es más amplio en torno a los usos finales, lo que puede generar reglas de inclusión diferentes y una temporalidad cambiaria distinta para el valor de 2025. |

La tabla muestra que la dispersión se explica principalmente por las decisiones de cobertura de países y el tratamiento de precios del año base, seguido de qué tan estrictamente se separan los recubrimientos terminados de las categorías adyacentes. Con reglas de alcance claras, indicadores prácticos de demanda y verificaciones repetibles, el dimensionamiento se mantiene rastreable y más fácil de reconciliar cuando llegan nuevos datos públicos y retroalimentación primaria.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de pinturas y recubrimientos de América del Norte en 2031?

Las proyecciones apuntan a USD 48.780 millones en 2031, frente a USD 42.900 millones en 2026.

¿Qué segmento tecnológico se expande más rápidamente en América del Norte?

Se proyecta que los recubrimientos en polvo crezcan a una CAGR del 3,18% hasta 2031 gracias a sus credenciales de cero VOC y alta eficiencia de transferencia.

¿Qué participación ostentan los recubrimientos base agua en 2025?

Las formulaciones base agua representan el 57,05% del valor regional, reflejando el endurecimiento de las normas de VOC.

¿Por qué ganan terreno los poliuretanos?

Los compradores OEM prefieren su superior resistencia a la abrasión y durabilidad, impulsando una CAGR del 2,95% hasta 2031.

¿Qué categoría de usuario final lidera la demanda?

Las aplicaciones arquitectónicas generan el 48,62% de los ingresos gracias a los ciclos sostenidos de nueva construcción y renovación.

Última actualización de la página el: