Tamaño y Participación del Mercado de Proyección Térmica

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 12.42 Mil millones de dólares |

| Tamaño del Mercado (2031) | 15.28 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.22% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

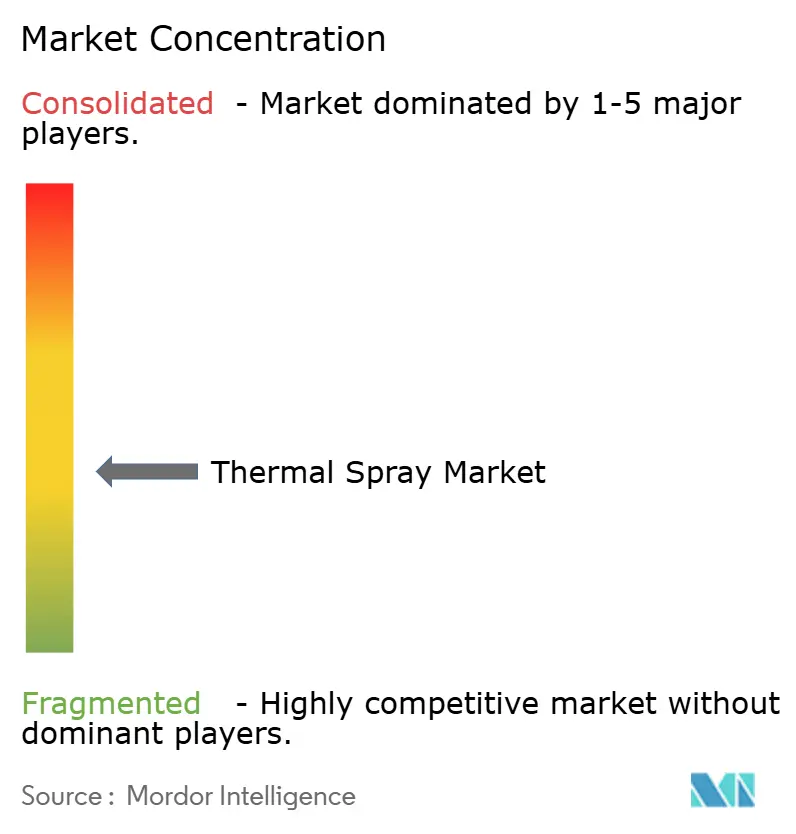

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Proyección Térmica por Mordor Intelligence

Se espera que el tamaño del Mercado de Proyección Térmica aumente de USD 11,92 mil millones en 2025 a USD 12,42 mil millones en 2026 y alcance USD 15,28 mil millones en 2031, creciendo a una CAGR del 4,22% durante 2026-2031. El crecimiento está respaldado por la presión regulatoria para reemplazar el cromado hexavalente cancerígeno, la creciente demanda de recubrimientos de barrera térmica de circonia estabilizada con itria (YSZ) para motores de turbina, y la acelerada adopción de la electrónica para la metalización de disipadores de calor en módulos de potencia. El gasto de capital está migrando de las líneas de galvanoplastia hacia cabinas de proyección por combustible de oxígeno a alta velocidad (HVOF) y combustible de aire a alta velocidad (HVAF), a medida que los proveedores de aviación e hidráulica se alinean con los plazos de REACH del Reino Unido y la Unión Europea. Los fabricantes de equipos se están beneficiando de las inversiones de talleres de servicio en celdas de proyección en frío portátiles que respaldan el mantenimiento, reparación y revisión (MRO) in situ en aeronaves, turbinas y activos en alta mar. Mientras tanto, la diversificación de materias primas está cobrando impulso tras las restricciones de exportación de China en 2024 sobre el tungsteno y la tecnología de procesamiento de tierras raras, lo que lleva a los fabricantes de equipos originales (OEM) occidentales a colocar capacidad de recubrimiento cerca de las cadenas de suministro asiáticas.

Conclusiones Clave del Informe

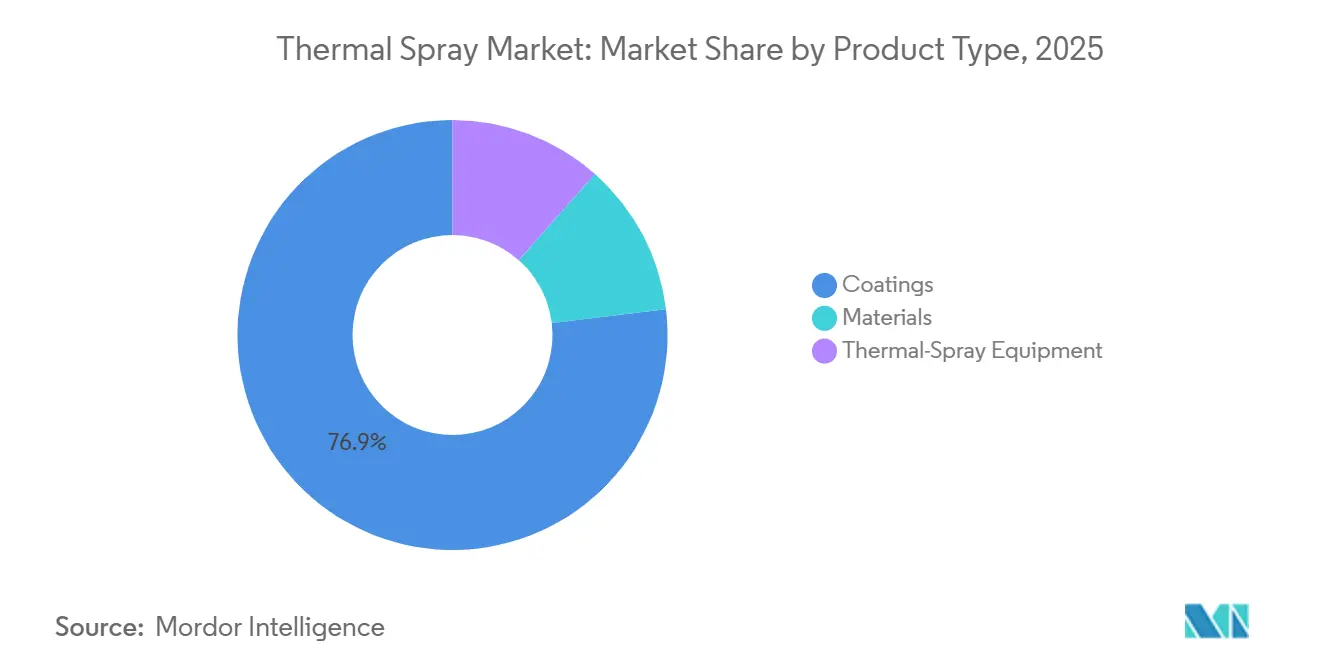

- Por tipo de producto, los recubrimientos dominaron con el 76,92% de la participación del mercado de proyección térmica en 2025, mientras que se prevé que los equipos de proyección térmica registren la CAGR más rápida del 6,16% hasta 2031.

- Por tecnología de recubrimiento, los procesos de combustión representaron el 45,44% del tamaño del mercado de proyección térmica en 2025, mientras que se espera que los métodos de energía eléctrica se expandan a una CAGR del 4,62% hasta 2031.

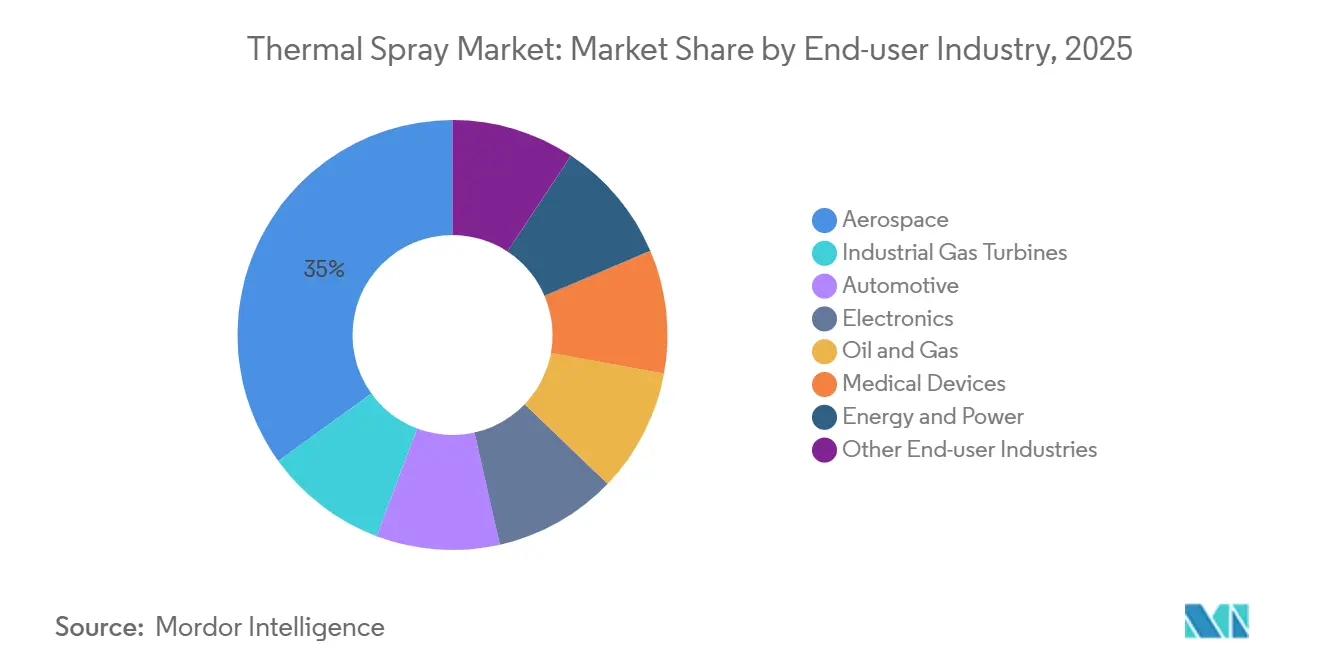

- Por industria de usuario final, el sector aeroespacial lideró con una participación de ingresos del 34,96% en 2025; se proyecta que la electrónica registre la CAGR más alta del 6,15% hasta 2031.

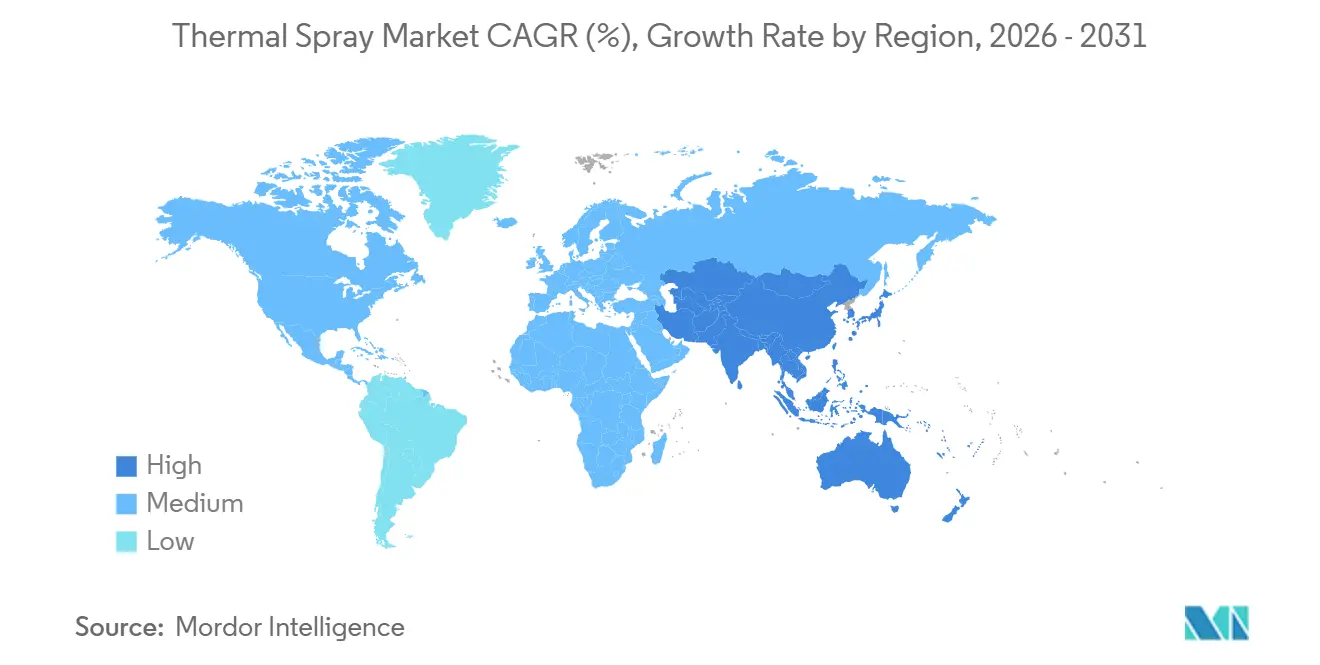

- Por geografía, Asia-Pacífico representó el 34,35% de las ventas globales en 2025 y avanza a la CAGR más rápida del 5,12% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Proyección Térmica

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Sustitución del cromo duro en sistemas hidráulicos | +0.9% | América del Norte, Europa (Reino Unido, Alemania, Francia) | Mediano plazo (2-4 años) |

| Aleaciones ligeras de alta temperatura en motores de fuselaje estrecho | +1.1% | Global, concentrado en América del Norte, Europa, centros aeroespaciales de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Soluciones de desgaste en cilindros para motores de hidrógeno de combustión interna y trenes de potencia eléctricos | +0.7% | Europa, Asia-Pacífico (China, Japón, Corea del Sur) | Mediano plazo (2-4 años) |

| Recubrimientos de aleación de alta entropía (HEA) para sondas geotérmicas y espaciales | +0.4% | América del Norte (NASA, Departamento de Energía geotérmico), Europa (Agencia Espacial Europea), nicho en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Proyección en frío asistida por láser para MRO in situ | +0.8% | Global, adopción temprana en el sector aeroespacial de América del Norte, extendiéndose a Europa y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Sustitución del Cromo Duro en Sistemas Hidráulicos

En 2024, el Reino Unido denegó las autorizaciones para el trióxido de cromo, lo que llevó a los fabricantes de cilindros hidráulicos a buscar alternativas. Recurrieron a recubrimientos HVOF y HVAF, logrando una resistencia al desgaste similar al cromo duro y evitando los residuos cancerígenos. En un cambio notable, Airbus y Boeing revisaron en 2025 sus especificaciones de materiales. Ahora permiten depósitos de hasta 300 µm, ya sea de carburo de tungsteno-cobalto o de carburo de cromo-níquel-cromo, en los ejes del tren de aterrizaje. Este cambio ha generado un aumento en la demanda de sistemas automatizados de enmascaramiento y rectificado de menos de 5 µm. Mientras tanto, los fabricantes de equipos originales de América del Norte han descubierto que invertir en celdas de proyección genera un retorno en 18-24 meses al evitar las tarifas de tratamiento de aguas residuales. Además, la certificación ISO 14917 se ha consolidado como un referente clave en las adquisiciones, lo que ha desencadenado una ola de consolidación entre los talleres de recubrimiento que pueden costear auditorías de terceros.

Aleaciones Ligeras de Alta Temperatura en Motores de Fuselaje Estrecho

Los turbofanes de nueva generación, con relaciones de presión superiores a 50:1, están elevando las temperaturas de entrada a la turbina por encima de los 1.500 °C. Este aumento de temperatura requiere el uso de recubrimientos de barrera térmica multicapa de YSZ, complementados con capas de unión dopadas con tierras raras, para resistir eficazmente los ataques de CMAS[1]Michael Mauer, "Diagnóstico y Control de Procesos en Proyección Térmica", Journal of Thermal Spray Technology, springer.com. Mediante la proyección por plasma en suspensión (SPS), los fabricantes logran microestructuras columnares de YSZ con menor conductividad térmica, lo que resulta en una mayor vida útil en servicio. Los grandes actores de la industria están recurriendo a la proyección por plasma de precursor en solución (SPPS) para aplicar recubrimientos de barrera ambiental en sus cubiertas de compuestos de matriz cerámica. Como medida estratégica para mitigar los riesgos asociados a las tierras raras, los fabricantes de motores OEM están acumulando materias primas dopadas con escandio o disprosio. Esta decisión, si bien protege frente a vulnerabilidades en la cadena de suministro, ha generado un incremento en los requisitos de capital de trabajo, lo que resulta especialmente desafiante para los recubridores más pequeños.

Soluciones de Desgaste en Cilindros para Motores de Hidrógeno de Combustión Interna y Trenes de Potencia Eléctricos

La fragilización por hidrógeno provoca desgaste en los cilindros de los motores de hidrógeno de servicio pesado. Sin embargo, los recubrimientos de proyección térmica a base de hierro ayudan a mitigar este problema al atrapar el hidrógeno en microvacíos de porosidad controlada[2]Daroonparvar M. et al., "Recubrimientos Resistentes a la Fragilización por Hidrógeno: Una Revisión", coatings, mdpi.com. Daimler Truck y Volvo Group están en proceso de calificar recubrimientos de FeCrAlY proyectados por arco, con el objetivo de lograr una durabilidad a largo plazo. En respuesta a las regulaciones Euro 7 sobre partículas de frenos, se han desarrollado rotores de proyección térmica capaces de reducir significativamente las emisiones de polvo. Además, los sistemas de arco de alambre, que depositan aluminio-bronce o molibdeno a alta velocidad, han logrado reducir los costos por pieza lo suficiente como para competir con los métodos de mecanizado tradicionales.

Recubrimientos de Aleación de Alta Entropía para Sondas Geotérmicas y Espaciales

Las aleaciones de alta entropía de la familia CoCrFeNi soportan temperaturas superiores a 800 °C y resisten la salmuera corrosiva. Esta resiliencia ha llevado a pruebas geotérmicas que revelan que estas aleaciones tienen una vida útil significativamente mayor que el Inconel 625. Ensayos recientes de proyección en frío asistida por láser lograron reparaciones casi densas de CoCrFeNiTi en toberas de cohetes, con una oxidación mínima. Sin embargo, dado que los polvos de HEA atomizados con gas siguen siendo costosos, la adopción enfrenta obstáculos. El desafío persiste hasta que los proveedores de aditivos puedan escalar las rutas de alambre de deposición dirigida por energía, combinando eficazmente la impresión casi neta con el acabado por proyección térmica.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de operadores calificados en talleres de Asia y América Latina | -0.6% | Asia-Pacífico (Sudeste Asiático, India), América del Sur (Brasil, Argentina, Colombia) | Corto plazo (≤ 2 años) |

| Cadena de suministro volátil de WC-Co y óxidos de tierras raras | -0.8% | Global, aguda en América del Norte y Europa dependientes de las exportaciones chinas | Mediano plazo (2-4 años) |

| Presión sobre la huella de carbono frente a cabinas de proyección alimentadas con gas | -0.5% | Europa (cumplimiento de la CSRD de la Unión Europea), América del Norte (informes ESG voluntarios) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Operadores Calificados en Talleres de Asia y América Latina

Dominar la competencia en proyección térmica generalmente requiere varios meses. Sin embargo, a medida que los canales de formación profesional luchan por mantenerse al ritmo, muchos talleres en el Sudeste Asiático y América Latina enfrentan vacantes significativas. Recientemente, menos nuevos inspectores de Nivel II han recibido certificación global en comparación con años anteriores. La productividad continúa viéndose afectada a medida que los operadores migran hacia mercados de mayor remuneración en el Consejo de Cooperación del Golfo (CCG), y las redes eléctricas poco confiables desestabilizan las antorchas de plasma. La mayoría de los talleres, con ingresos modestos, encuentran difícil invertir en automatización robótica, especialmente con los costos de las celdas guiadas por visión artificial manteniéndose elevados.

Cadena de Suministro Volátil de WC-Co y Óxidos de Tierras Raras

A principios de 2025, un aumento significativo en los precios del carburo de tungsteno siguió a la prohibición china de 2024 sobre la tecnología de procesamiento de tungsteno. Esta medida redujo los márgenes de beneficio de los recubridores en América del Norte y Europa. Si bien las plantas domésticas de polvo, respaldadas por el sector de defensa de los Estados Unidos, están en el horizonte, no se espera que alcancen plena capacidad hasta finales de esta década. En 2025, las fluctuaciones en los precios al contado de la itria y la disprosio añadieron complejidad a los contratos de precio fijo en el sector aeroespacial. Mientras tanto, los talleres más pequeños, sin capacidad para asegurar acuerdos de suministro de varias toneladas, están externalizando cada vez más el trabajo a competidores integrados equipados con atomizadores propios.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Crecimiento de los Equipos Supera al de los Recubrimientos

Se prevé que los ingresos por equipos, con una CAGR del 6,16% hasta 2031, superen al mercado de proyección térmica en general. El giro de la industria hacia el MRO in situ y los estrictos controles de calidad de grado aeroespacial ha catalizado una transición desde los equipos tradicionales de proyección por llama hacia plataformas robóticas avanzadas de HVOF y sistemas portátiles de proyección en frío. Las inversiones de capital se ven amplificadas por las modernizaciones de sistemas de recolección de polvo y alimentadores gravimétricos con tolerancia precisa al flujo de polvo. Los recubrimientos, con una participación del 76,92% en 2025, anclan la demanda recurrente de consumibles, consolidando la posición del mercado de proyección térmica para los proveedores de servicios. La línea de productos se completa con materiales como polvos cerámicos de bajo contenido de oxígeno.

Los fabricantes de equipos han integrado software de mantenimiento predictivo con paquetes de repuestos por suscripción, fomentando flujos de ingresos recurrentes y reduciendo los tiempos de inactividad no planificados. Si bien las pistolas de proyección portátiles, con un peso inferior a 5 kilogramos, atienden a los técnicos de campo, desafíos como la obstrucción de boquillas y la alimentación inconsistente de polvo han representado barreras para su adopción. Además, el sector de proyección térmica ha experimentado un aumento en los pedidos de recintos acústicos, esenciales para cumplir con los límites de ruido en el taller y las regulaciones de seguridad laboral en evolución.

Por Recubrimientos y Acabados de Proyección Térmica: Los Métodos Eléctricos Ganan Participación

Los métodos de combustión representaron el 45,44% de los ingresos de 2025, aunque se prevé que la proyección por plasma y por arco capturen una participación incremental a medida que los fabricantes demanden depósitos más densos y libres de fragilización por hidrógeno. La proyección por plasma atmosférico ha tomado la delantera en la producción de barreras térmicas de YSZ, logrando conductividades térmicas tan bajas como 0,8 W/m·K. La energía eléctrica constituye un nicho de rápido crecimiento que los fabricantes de motores OEM han calificado para cubiertas de compuestos cerámicos, sustentando una CAGR del 4,62% hasta 2031.

La proyección por arco, con su alto rendimiento, sigue siendo un actor fundamental en la protección de puentes y torres eólicas contra la corrosión. La proyección en frío, especialmente con sus variantes asistidas por láser, ha logrado avances significativos en las reparaciones de estructuras de aluminio para aeronaves, subrayando el potencial del mercado de proyección térmica para ampliar sus horizontes a través de soluciones de mantenimiento relacionadas. Si bien los equipos de pistola de detonación son costosos y operan en modo discontinuo, continúan manteniendo su posición en los recubrimientos ultraduros de WC-Co para brocas, alcanzando altas velocidades. Con la expansión de los métodos eléctricos, se espera que la participación de mercado de los sistemas de plasma y arco en la industria de proyección térmica se aproxime a la paridad con los métodos de combustión para 2031.

Por Industria de Usuario Final: El Auge de la Electrónica Contrasta con la Madurez del Sector Aeroespacial

El sector aeroespacial contribuyó con el 34,96% de los ingresos de 2025, pero el crecimiento se está estabilizando a medida que los pedidos pendientes de motores se normalizan. La electrónica, por el contrario, está en camino de alcanzar una CAGR del 6,15% hasta 2031, impulsada por la infraestructura 5G y la gestión térmica de inversores para vehículos eléctricos. Las fábricas de semiconductores están mejorando la conductividad térmica y aumentando la densidad de corriente mediante la aplicación de recubrimientos de aluminio o cobre sobre sustratos de cobre directamente unido.

Las turbinas de gas industriales, junto con sectores como el automotriz, petróleo y gas, dispositivos médicos, y energía y potencia, conforman el resto del mercado. Los fabricantes de equipos médicos OEM están adoptando implantes ortopédicos de hidroxiapatita proyectada por plasma, conformes con los estándares de la Administración de Alimentos y Medicamentos (FDA). Mientras tanto, las regulaciones Euro 7 sobre partículas de frenos están acelerando la adopción de rotores de aluminio-bronce proyectados por arco de alambre. Los operadores de petróleo y gas están utilizando recubrimientos de Inconel 625 por HVOF para combatir la corrosión por gas ácido, logrando una impresionante extensión de la vida útil en servicio. Estas diversas aplicaciones refuerzan la resiliencia del mercado de proyección térmica, incluso cuando los volúmenes tradicionales de combustión interna disminuyen.

Análisis Geográfico

Asia-Pacífico lideró con el 34,35% de los ingresos de 2025 y se prevé que crezca a una CAGR del 5,12% de 2026 a 2031, siendo la región de mayor crecimiento a nivel mundial. Las restricciones de China sobre las exportaciones de minerales han estimulado paradójicamente las inversiones domésticas en recubrimientos, atrayendo empresas conjuntas occidentales interesadas en asegurar materias primas. En India, los centros de Hyderabad y Bengaluru se han convertido en los destinos preferidos para el MRO de motores, anteriormente canalizado a través de Singapur, gracias a atractivos incentivos de aviación. Mientras tanto, expertos japoneses han estado transfiriendo su conocimiento de HVOF a Tailandia e Indonesia, con foco en la producción de ejes de rotor para trenes de potencia eléctricos.

América del Norte ha visto a la Fuerza Aérea de los Estados Unidos desplegar sistemas portátiles de proyección en frío en el campo, destacando un impulso estratégico para reparaciones rápidas de aeronaves. En Canadá, los recubrimientos de erosión por proyección térmica se aplican en las arenas petrolíferas, mientras que el sector automotriz de México ha incrementado la producción de cilindros y rotores de frenos adaptados para plataformas de hidrógeno y vehículos eléctricos. Con el respaldo del sector de defensa de los Estados Unidos, las iniciativas de plantas domésticas de polvo apuntan a reducir la dependencia del tungsteno y las tierras raras, aunque no se espera producción comercial hasta 2028.

Europa está lidiando con los desafíos derivados de los mandatos de contabilidad de carbono de la CSRD y la eliminación progresiva del cromo duro bajo REACH. Como parte de las iniciativas para turbinas preparadas para hidrógeno, Airbus y Safran han estado probando recubrimientos de barrera ambiental por SPS en los motores del A320neo y el A350. Alemania y Francia están modernizando activamente las turbinas de gas industriales con recubrimientos aptos para la co-combustión de hidrógeno. América del Sur y Oriente Medio-África reciben contribuciones de los proyectos de corrosión en alta mar de Brasil y los proyectos de desalinización de Arabia Saudita, aunque la escasez de operadores y las inestabilidades de la red eléctrica limitan su producción.

Panorama Competitivo

El mercado de proyección térmica está moderadamente fragmentado. La integración vertical a lo largo de la atomización de polvo, los equipos y la prestación de servicios amortigua la volatilidad de las materias primas y permite contratos llave en mano. La capacidad de proyección en frío está emergiendo como un diferenciador clave; la demostración asistida por láser de la NASA en 2025 validó las reparaciones en campo de aeronaves que podrían desplazar las reconstrucciones por soldadura. Abundan las oportunidades de nicho en revestimientos geotérmicos de aleación de alta entropía y recubrimientos para cilindros de motores de hidrógeno de combustión interna, áreas que requieren materias primas personalizadas más allá de los polvos estándar de WC-Co o NiCr. Los talleres más pequeños aprovechan las certificaciones ISO 14917 y NADCAP para asegurar contratos aeroespaciales e hidráulicos, mientras que los fabricantes de equipos pivotan hacia modelos de suscripción que agrupan consumibles y diagnósticos remotos.

Líderes de la Industria de Proyección Térmica

BODYCOTE

Linde PLC

OC Oerlikon Management AG

Castolin Eutectic

Kennametal Inc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: ATL Turbine Services, con sede en Dundee, Escocia, Reino Unido, invirtió en una máquina de proyección térmica Surface Two de Oerlikon Metco, ubicada en Pfäffikon, Suiza. La máquina está diseñada para componentes de turbinas de tamaño mediano a grande y puede procesar piezas con un diámetro máximo de 2.000 mm y una altura de hasta 1.500 mm.

- Septiembre de 2025: OC Oerlikon Management AG inició la construcción de una nueva instalación de producción para sistemas de proyección térmica y servicios de recubrimiento en Campus Reichhold en Argovia, Suiza. La instalación se centrará en el desarrollo de tecnologías avanzadas de proyección térmica, incluidos recubrimientos y equipos, así como tecnologías basadas en láser como la deposición dirigida por energía.

Alcance del Informe del Mercado Global de Proyección Térmica

La proyección térmica es un proceso industrial de recubrimiento en el que un material consumible se aplica como una pulverización de gotitas finamente divididas semiderretidas o fundidas para producir recubrimientos y depositarlos sobre una superficie. Es una tecnología que mejora o restaura la superficie de un material sólido. La proyección térmica ayuda a aplicar recubrimientos a diversos materiales y componentes para resistir el desgaste, la corrosión, la cavitación, la abrasión o el calor.

El mercado de proyección térmica está segmentado por tipo de producto, recubrimientos y acabados de proyección térmica, industria de usuario final y geografía. Por tipo de producto, el mercado está segmentado en recubrimientos, materiales y equipos de proyección térmica. Por recubrimientos y acabados de proyección térmica, el mercado está segmentado en combustión y energía eléctrica. Por industria de usuario final, el mercado está segmentado en aeroespacial, turbinas de gas industriales, automotriz, electrónica, petróleo y gas, dispositivos médicos, energía y potencia, y otras industrias de usuario final. El informe también cubre los tamaños de mercado y los pronósticos para el mercado de proyección térmica en 27 países de las principales regiones. Para cada segmento, el tamaño del mercado y el pronóstico se proporcionan en función de los ingresos (USD).

| Recubrimientos | |||

| Materiales | Materiales de Recubrimiento | Polvos | Cerámicos |

| Metales | |||

| Polímeros y Otros Polvos | |||

| Alambres/Varillas | |||

| Otros Materiales de Recubrimiento | |||

| Materiales Complementarios (Material Auxiliar) | |||

| Equipos de Proyección Térmica | Sistemas de Recubrimiento por Proyección Térmica | ||

| Equipos de Recolección de Polvo | |||

| Pistolas de Proyección y Boquillas | |||

| Equipos de Alimentación | |||

| Repuestos | |||

| Recintos Reductores de Ruido | |||

| Otros Equipos de Proyección Térmica | |||

| Combustión |

| Energía Eléctrica |

| Aeroespacial |

| Turbinas de Gas Industriales |

| Automotriz |

| Electrónica |

| Petróleo y Gas |

| Dispositivos Médicos |

| Energía y Potencia |

| Otras Industrias de Usuario Final |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Malasia | |

| Tailandia | |

| Indonesia | |

| Vietnam | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Países Nórdicos | |

| Turquía | |

| Rusia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Catar | |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Recubrimientos | |||

| Materiales | Materiales de Recubrimiento | Polvos | Cerámicos | |

| Metales | ||||

| Polímeros y Otros Polvos | ||||

| Alambres/Varillas | ||||

| Otros Materiales de Recubrimiento | ||||

| Materiales Complementarios (Material Auxiliar) | ||||

| Equipos de Proyección Térmica | Sistemas de Recubrimiento por Proyección Térmica | |||

| Equipos de Recolección de Polvo | ||||

| Pistolas de Proyección y Boquillas | ||||

| Equipos de Alimentación | ||||

| Repuestos | ||||

| Recintos Reductores de Ruido | ||||

| Otros Equipos de Proyección Térmica | ||||

| Por Recubrimientos y Acabados de Proyección Térmica | Combustión | |||

| Energía Eléctrica | ||||

| Por Industria de Usuario Final | Aeroespacial | |||

| Turbinas de Gas Industriales | ||||

| Automotriz | ||||

| Electrónica | ||||

| Petróleo y Gas | ||||

| Dispositivos Médicos | ||||

| Energía y Potencia | ||||

| Otras Industrias de Usuario Final | ||||

| Por Geografía | Asia-Pacífico | China | ||

| India | ||||

| Japón | ||||

| Corea del Sur | ||||

| Malasia | ||||

| Tailandia | ||||

| Indonesia | ||||

| Vietnam | ||||

| Resto de Asia-Pacífico | ||||

| América del Norte | Estados Unidos | |||

| Canadá | ||||

| México | ||||

| Europa | Alemania | |||

| Reino Unido | ||||

| Francia | ||||

| Italia | ||||

| España | ||||

| Países Nórdicos | ||||

| Turquía | ||||

| Rusia | ||||

| Resto de Europa | ||||

| América del Sur | Brasil | |||

| Argentina | ||||

| Colombia | ||||

| Resto de América del Sur | ||||

| Oriente Medio y África | Arabia Saudita | |||

| Catar | ||||

| Emiratos Árabes Unidos | ||||

| Nigeria | ||||

| Egipto | ||||

| Sudáfrica | ||||

| Resto de Oriente Medio y África | ||||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de proyección térmica en 2026?

Está valorado en USD 12,42 mil millones en 2026.

¿Cuál es la CAGR prevista para la proyección térmica entre 2026-2031?

Se proyecta que el mercado crezca a una CAGR del 4,22%, alcanzando USD 15,28 mil millones en 2031.

¿Qué tipo de producto se está expandiendo más rápido?

Se prevé que las ventas de equipos avancen a una CAGR del 6,16% hasta 2031.

¿Qué segmento de usuario final crecerá más rápido?

Se espera que las aplicaciones de electrónica aumenten a una CAGR del 6,15% hasta 2031.

¿Qué región lidera el crecimiento?

Se proyecta que Asia-Pacífico se expanda a una CAGR del 5,12%, la más rápida a nivel mundial.

Última actualización de la página el: