Tamaño y Participación del Mercado de Recubrimientos en Polvo

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

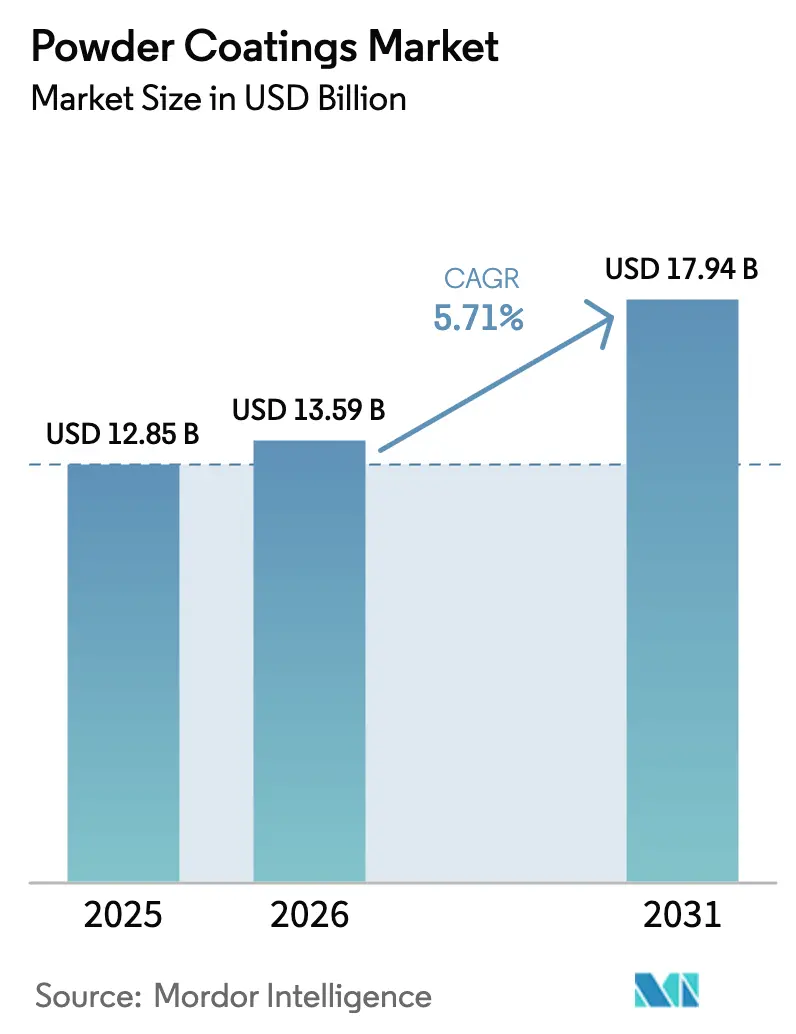

| Tamaño del Mercado (2026) | 13.59 Mil millones de dólares |

| Tamaño del Mercado (2031) | 17.94 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.71% CAGR |

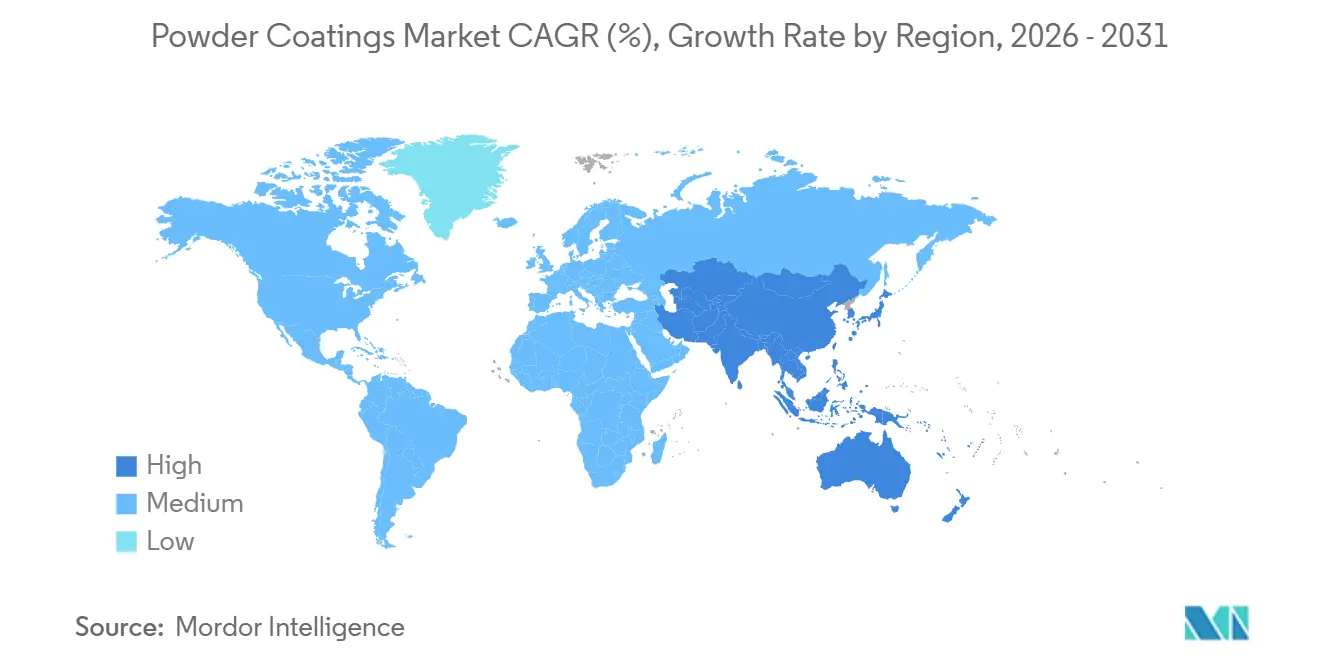

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

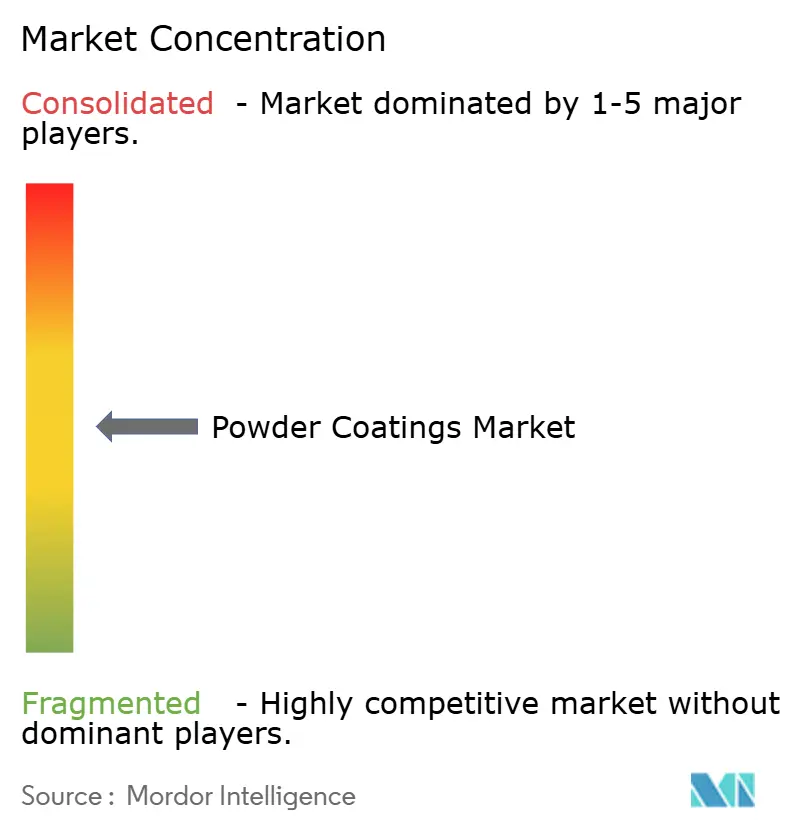

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Recubrimientos en Polvo por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Recubrimientos en Polvo se expanda desde USD 12,85 mil millones en 2025 y USD 13,59 mil millones en 2026 hasta USD 17,94 mil millones en 2031, registrando una CAGR del 5,71% entre 2026 y 2031. El impulso proviene de vientos regulatorios favorables que reducen la brecha de costos con los acabados líquidos, la sólida producción de electrodomésticos en el Sudeste Asiático y el uso ampliado de tableros de fibra de densidad media (MDF) habilitado por formulaciones de baja temperatura. Las formulaciones de poliéster siguen siendo el caballo de batalla para la durabilidad exterior, mientras que los grados termoplásticos están conquistando nichos donde la reciclabilidad es primordial. Las adiciones de capacidad en Vietnam, China y Estados Unidos ilustran un giro de la industria hacia centros regionales que acortan los plazos de entrega y reducen las emisiones incorporadas. La inflación de materias primas y los obstáculos en la aplicación de películas delgadas moderan el crecimiento, pero no han descarrilado el gasto de capital en nuevas líneas de pulverización automatizadas.

Conclusiones Clave del Informe

- Por tipo de resina, el poliéster lideró con el 39,18% de la participación del mercado de recubrimientos en polvo en 2025 y se prevé que se expanda a una CAGR del 6,29% hasta 2031.

- Por tipo de recubrimiento, las formulaciones termoestables captaron el 91,05% de los ingresos en 2025, mientras que los grados termoplásticos avanzan a una CAGR del 6,17% hasta 2031.

- Por industria de uso final, el segmento industrial concentró el 44,46% de la demanda en 2025 y progresa a la CAGR más rápida del 6,42% hasta 2031.

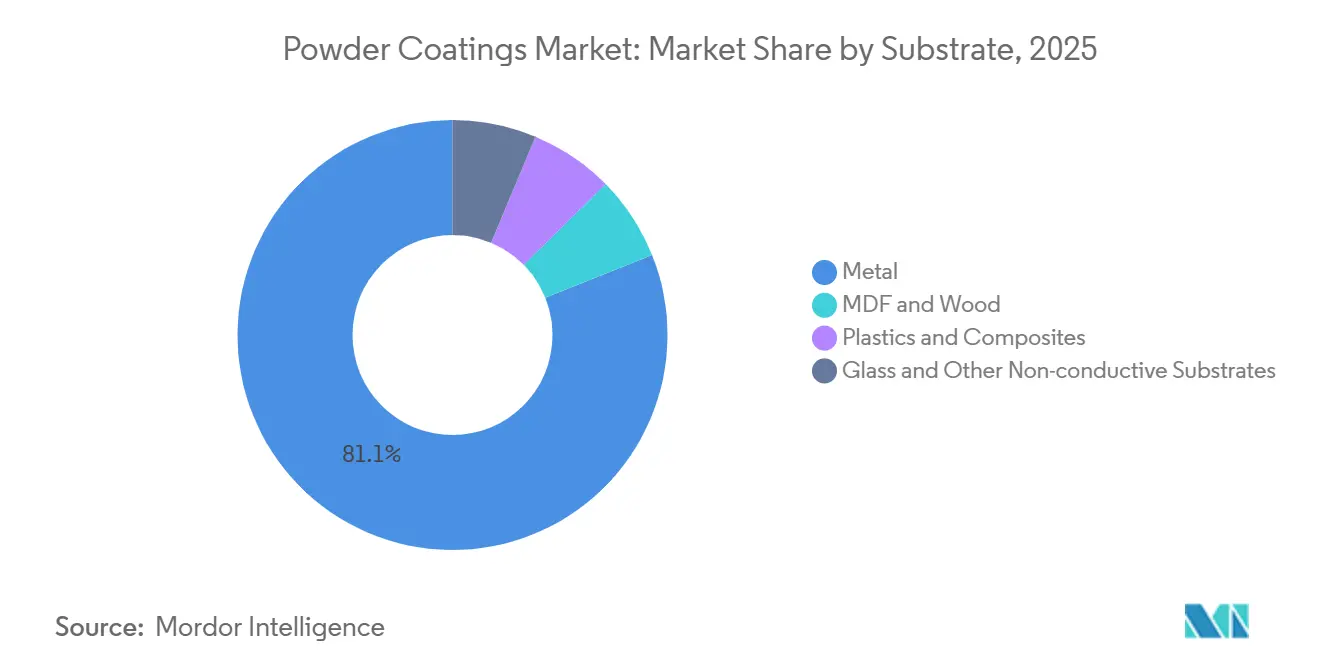

- Por sustrato, el metal representó el 81,08% del volumen en 2025, mientras que el MDF y la madera avanzan a una CAGR del 6,16% hasta 2031.

- Por geografía, Asia-Pacífico dominó con una participación del 55,65% en 2025 y registra una CAGR del 5,91% durante el período de perspectiva.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Recubrimientos en Polvo

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Normas estrictas de COV y fijación de precios al carbono que aceleran los acabados sin disolventes | +1.4% | Europa, América del Norte, China | Mediano plazo (2-4 años) |

| Formulaciones de baja temperatura que habilitan MDF y sustratos sensibles al calor | +0.9% | Global, con adopción temprana en Europa y América del Norte | Largo plazo (≥ 4 años) |

| Expansión de electrodomésticos en la ASEAN impulsada por la IED | +1.2% | Núcleo de la ASEAN (Vietnam, Tailandia, Indonesia), extensión a India | Corto plazo (≤ 2 años) |

| Relocalización de líneas de fabricantes de equipos originales automotrices | +0.8% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Gigaproyectos del CCG que impulsan la demanda de aluminio arquitectónico | +0.6% | Oriente Medio (Arabia Saudita, EAU), extensión al Norte de África | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Normas Estrictas de COV y Fijación de Precios al Carbono que Aceleran los Acabados sin Disolventes

Las regulaciones favorecen cada vez más las líneas de polvo frente a las cabinas de líquidos, lo que conduce a un costo total de propiedad reducido. En diciembre de 2024, la Agencia de Protección Ambiental de Estados Unidos estableció un límite de contenido de compuestos orgánicos volátiles (COV) en 350 g/L. Esta medida ha obligado a los convertidores a evaluar el costo del hardware de abatimiento frente a la opción de instalar cabinas de polvo. Mientras tanto, en Europa, el Mecanismo de Ajuste en Frontera por Carbono, que entrará en vigor en enero de 2026, aplicará el precio del carbono del Sistema de Comercio de Emisiones de la Unión Europea a los bienes metálicos importados. Esto ha llevado a los exportadores de Turquía e India a orientarse hacia soluciones en polvo para eludir los aranceles. En China, los subsidios provinciales en Jiangsu y Guangdong cubren una parte de los costos de los equipos de polvo. Esta iniciativa se alinea con el objetivo de reducción del 10% de COV de China en su 14.º Plan Quinquenal. Gracias a estos esfuerzos concertados, el período de recuperación de la inversión para instalaciones de polvo de escala media se ha reducido significativamente. Además, los fabricantes de equipos originales están adoptando acabados sin disolventes, reforzando sus compromisos corporativos de cero emisiones netas e impulsando la adopción de recubrimientos en polvo en las industrias del mueble, los electrodomésticos y el transporte.

Formulaciones de Baja Temperatura que Habilitan MDF y Sustratos Sensibles al Calor

Las formulaciones innovadoras ahora se curan a temperaturas de entre 110 °C y 130 °C, lo que permite su aplicación sobre madera de ingeniería y plásticos selectos sin causar distorsión del sustrato. El poliéster Ultradur High Speed de BASF logra un entrecruzamiento completo a 130 °C, adhiriéndose a las normas ISO 2409 sobre MDF sin necesidad de imprimaciones[1]BASF, "Lanzamiento del Recubrimiento en Polvo Ultradur High Speed," basf.com. De manera similar, el sistema AquaEC de Axalta funciona sobre parachoques de polipropileno a 110 °C, superando con éxito las pruebas de cinta ASTM D3359[2]Axalta Coating Systems, "Tecnología AquaEC de Cocción a Baja Temperatura," axalta.com. Los fabricantes de muebles se adaptan rápidamente: IKEA utilizó el polvo de cocción a baja temperatura en sus marcos de armarios, destacando el ahorro energético y resolviendo los desafíos de levantamiento de veta típicos de los líquidos a base de agua. Si bien los costos de resina son más elevados que los de los poliésteres estándar, los significativos ahorros en energía y mano de obra constituyen un argumento sólido para el crecimiento a largo plazo de la tecnología en paneles decorativos, muebles de oficina e interiores de automóviles.

Expansión de Electrodomésticos en la ASEAN Impulsada por la Inversión Extranjera Directa

En 2024-2025, Vietnam y Tailandia atrajeron inversiones significativas en el sector de electrodomésticos y electrónica. Este auge ha generado un mercado dedicado para los recubrimientos en polvo, específicamente adaptados para gabinetes de refrigeradores y lavadoras. Cabe destacar que las expansiones de los gigantes de la industria Samsung, LG y Haier han impulsado este crecimiento. Estas empresas obtienen una ventaja en costos de acabado gracias a los recubrimientos en polvo, especialmente al considerar el manejo de residuos y la recuperación de disolventes. En Indonesia, el impulso hacia la eficiencia energética está subrayado por el etiquetado obligatorio SNI 8000. Esta regulación ha aumentado el atractivo de los recubrimientos en polvo, ya que sus películas delgadas uniformes mejoran significativamente el aislamiento térmico en los revestimientos de refrigeradores. Si bien la capacidad regional se esfuerza por mantenerse al ritmo, persisten desafíos. La nueva planta de PPG en Binh Duong, inaugurada en abril de 2025, está lidiando con plazos de entrega durante las temporadas pico.

Relocalización de Líneas de Fabricantes de Equipos Originales Automotrices

Los fabricantes de automóviles de América del Norte y Europa están localizando cada vez más sus plataformas de vehículos eléctricos (VE), con la tecnología de polvo desempeñando un papel fundamental en sus talleres de pintura renovados. General Motors, como parte de una inversión significativa anunciada en agosto de 2024, está reconvirtiendo tres plantas en Estados Unidos para incorporar carcasas de baterías y bastidores auxiliares con recubrimiento en polvo. El sitio de Ford en Oakville, que inició la producción de vehículos eléctricos a finales de 2025, adoptó una secuencia de dos capas de polvo. Esta innovación reemplaza el baño de imprimación electrodepositada tradicional, intensivo en agua, contribuyendo a los esfuerzos de conservación del agua. Al otro lado del Atlántico, Volkswagen ha trasladado una parte sustancial del procesamiento de la parte inferior de la carrocería en su planta de Emden al polvo. Esta medida no solo se alinea con los límites de COV más estrictos establecidos por la Directiva de Emisiones Industriales, sino que también subraya el compromiso de la industria con la sostenibilidad. La adopción de ciclos de curado más cortos y temperaturas de cocción reducidas enfatiza aún más el papel integral del polvo en la modernización de las líneas de pintura automotriz, alineándose con objetivos más amplios de fabricación ajustada.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Límites de aplicación de película delgada (menos de 25 µm) | -0.7% | Global, más agudo en superficies de Clase A automotrices | Mediano plazo (2-4 años) |

| Polvos de curado UV aún restringidos geométricamente | -0.5% | Global, particularmente en piezas automotrices e industriales complejas | Largo plazo (≥ 4 años) |

| Volatilidad del precio de las materias primas de poliéster/epoxi | -1.1% | Global, con mayor impacto en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Límites de Aplicación de Película Delgada por Debajo de 25 Micrómetros

Las restricciones en el tamaño de partícula dificultan la producción de películas uniformes, impidiendo el uso del polvo en paneles exteriores de automóviles de primera calidad y carcasas de electrónica de consumo. Los polvos enfrentan desafíos con la fluidización y la carga electrostática, lo que genera tasas de rechazo más altas en las auditorías automotrices en comparación con sus contrapartes líquidas. La actualización de resina de Sherwin-Williams en 2025 redujo el espesor viable, pero aún no alcanza los objetivos establecidos por los fabricantes de automóviles. Hasta que se realicen avances en la deposición de películas delgadas, los recubrimientos líquidos de capa superior seguirán dominando las superficies de Clase A, limitando la aplicación del polvo en categorías donde la apariencia es primordial.

Polvos de Curado UV Aún Restringidos Geométricamente

Si bien los polvos de curado UV rápido aumentan el rendimiento, tienen dificultades con los recesos sombreados donde la luz no activa uniformemente los fotoiniciadores. La tecnología de IGP se adopta principalmente para componentes planos o ligeramente curvados, como molduras interiores y estanterías. Sin embargo, los marcos automotrices complejos, los disipadores de calor y las estructuras de celosía siguen siendo incompatibles, lo que limita el potencial de volumen para la próxima década.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Resina: Dominio del Poliéster Anclado en la Durabilidad Exterior

Los polvos de poliéster generaron el 39,18% del tamaño del mercado de recubrimientos en polvo para resinas en 2025 y disfrutan de una CAGR del 6,29% hasta 2031, muy por delante de los epoxis y acrílicos. Cabe destacar que los sistemas poliéster-TGIC logran de manera consistente los estándares de resistencia a la intemperie AAMA 2605, soportando una década de sol en Florida sin un deterioro significativo.

Las extrusiones de aluminio arquitectónico, los equipos agrícolas y el mobiliario exterior, todos con alta demanda de estabilidad UV a precios competitivos, impulsan la mayor demanda. Si bien los epoxis son valorados por su protección contra la corrosión, su uso está en gran medida limitado a interiores de electrodomésticos y piezas de la parte inferior de la carrocería de automóviles debido a su tendencia a decolorarse con la luz solar. Los híbridos epoxi-poliéster sirven como punto intermedio para el mobiliario metálico de interior y los gabinetes de climatización, donde un rendimiento equilibrado es adecuado. Los poliuretanos de nicho, destinados a tuberías de petróleo y gas, ofrecen resistencia a la abrasión que justifica una prima de precio. Los polvos acrílicos, si bien mantienen el brillo para ruedas decorativas, enfrentan restricciones de costos. Con el auge de los parques eólicos marinos y las granjas solares, los imprimadores epoxi de doble capa cubiertos con sistemas de poliéster, conformes con ISO 12944 C5-M, son cada vez más preferidos en entornos marinos exigentes.

Por Tipo de Recubrimiento: Las Plataformas Termoestables Consolidan su Participación a Través de la Densidad de Entrecruzamiento

Los grados termoestables dominaron los ingresos con el 91,05% en 2025 y, aunque su crecimiento es inferior al de los termoplásticos, la ventaja en volumen absoluto persistirá. La superior resistencia a disolventes y a la abrasión derivada del enlace covalente irreversible es adecuada para chasis, bandejas de baterías y carcasas de electrodomésticos que deben soportar la exposición a detergentes y sal. El tamaño del mercado de recubrimientos en polvo para los grados termoplásticos es menor, pero crece a una CAGR del 6,17% a medida que la electrónica y los interiores automotrices persiguen los objetivos de reciclabilidad establecidos en el Plan de Acción de Economía Circular de la Unión Europea.

Los ensayos Relest de BASF demuestran que los termoplásticos de poliolefina pueden ser retriturados y reaplicados. Sin embargo, estos termoplásticos presentan deficiencias en dureza y resistencia química, lo que limita sus aplicaciones a escenarios de baja tensión. El movimiento de BASF y Covestro para ampliar sus carteras hacia poliésteres de base biológica apunta a un futuro donde el rendimiento se combina con la sostenibilidad. Este cambio podría conducir a un cambio significativo en la participación de mercado, especialmente una vez que se alcance la paridad de costos.

Por Industria de Uso Final: El Segmento Industrial Captura el Crecimiento Más Rápido a Través de la Diversificación

La maquinaria industrial absorbió el 44,46% de la demanda en 2025, y su CAGR del 6,42% hasta 2031 supera a otros segmentos verticales a medida que el polvo migra hacia equipos de construcción, sistemas de manejo de materiales e implementos agrícolas. Las conversiones de Caterpillar y John Deere a sistemas epoxi de una sola capa ilustran las ganancias de durabilidad que reducen las reclamaciones de garantía y las fallas en campo.

La arquitectura le sigue de cerca, liderada por las fachadas de rascacielos en Oriente Medio y los proyectos de rehabilitación en Europa que buscan acabados conformes con AAMA. La adopción automotriz se acelera en las partes inferiores de la carrocería y las carcasas de baterías de vehículos eléctricos, pero los paneles exteriores siguen utilizando principalmente líquidos. Los productores de electrodomésticos y muebles continúan impulsando el polvo para cumplir con los mandatos de cero COV y reducir la energía de curado. La diversificación en estos sectores protege a los proveedores de las oscilaciones cíclicas en cualquier mercado individual.

Por Sustrato: El Dominio del Metal Continúa Mientras el MDF Gana Impulso

El metal siguió siendo el caballo de batalla con el 81,08% del volumen en 2025, respaldado por la naturaleza conductora del acero y el aluminio que facilita la deposición electrostática. La participación del mercado de recubrimientos en polvo para MDF y madera, sin embargo, está aumentando rápidamente en una trayectoria de CAGR del 6,16% habilitada por formulaciones que se curan a 120 °C o por debajo. El poliéster de cocción a baja temperatura de Tiger Coatings ahora proporciona superficies de muebles de Clase 1 según EN 12720 sin imprimación, eliminando pasos y emisiones en comparación con los tintes de disolvente.

Los plásticos y compuestos siguen siendo experimentales, limitados por la necesidad de imprimaciones conductoras o tratamiento de llama, aunque las iniciativas de los fabricantes de equipos originales en diseño circular pueden acelerar los ensayos. El vidrio y otros sustratos no conductores son insignificantes, limitados a particiones decorativas e iluminación especializada donde el polvo ofrece texturas únicas.

Análisis Geográfico

Asia-Pacífico concentró el 55,65% de los ingresos del mercado de recubrimientos en polvo en 2025 y registra una CAGR del 5,91% hasta 2031. Las exportaciones de electrodomésticos de Vietnam requirieron una demanda anual significativa de polvo para carcasas de electrodomésticos de línea blanca. La producción automotriz de Tailandia dependió del polvo para las partes inferiores de la carrocería, lo que permitió a los fabricantes de equipos originales cumplir con las normas de emisiones de la Fase 4. Con el objetivo de lograr una mayor penetración de mercado en muebles y electrodomésticos para 2025, China respalda su objetivo con subsidios para equipos de polvo en Jiangsu y Guangdong. Mientras tanto, la ambición de India de aumentar la producción de vehículos está impulsando una expansión de la capacidad nacional de polvo, particularmente cerca de Pune y Chennai.

América del Norte está cosechando los frutos de las líneas de vehículos eléctricos relocalizadas y las estipulaciones de las reglas de origen del T-MEC. GM, Ford y Stellantis invirtieron fuertemente en sus instalaciones en Estados Unidos y Canadá, con un enfoque en el uso de polvo para carcasas de baterías y bastidores. La adopción de recubrimientos en polvo en México aumentó significativamente, mientras que los extrusores canadienses utilizaron polvo para muros cortina, garantizando el cumplimiento de las normas AAMA 2605.

La Directiva de Emisiones Industriales influye fuertemente en el mercado de recubrimientos en polvo de Europa y exige la promoción de una economía circular. Para alinearse con los objetivos CAFE, los fabricantes de automóviles alemanes recurrieron a los recubrimientos en polvo para las bandejas de baterías. Los constructores franceses, adhiriéndose a las regulaciones de bajo carbono RE2020, utilizaron polvo en la mayoría de sus marcos de aluminio. La Ley de Medio Ambiente del Reino Unido de 2021 está impulsando a los fabricantes de electrodomésticos hacia recubrimientos de cero COV. En Italia, los productores de muebles en Lombardía lograron un hito significativo, reduciendo el uso de disolventes mediante un cambio hacia los recubrimientos en polvo.

Aunque de menor escala, las regiones de América del Sur y Oriente Medio-África están siendo testigos de un rápido crecimiento en el mercado de recubrimientos en polvo. Brasil impulsó el uso de polvo en vehículos comerciales, estimulado por incentivos fiscales que promueven la fabricación de bajas emisiones. Gracias a los ambiciosos gigaproyectos de Arabia Saudita, las importaciones aumentaron significativamente. En los Emiratos Árabes Unidos, los códigos de construcción sostenible exigieron el uso de recubrimientos en polvo en la mayoría de los muros cortina. Las plantas automotrices de Sudáfrica, principalmente orientadas a la exportación, están transitando hacia los recubrimientos en polvo para cumplir con los estándares equivalentes a Euro 6.

Análisis de la cadena de valor

La creación de valor en los recubrimientos en polvo comienza en la etapa inicial con monómeros y aditivos derivados de la petroquímica utilizados para producir resinas epoxi, poliéster, acrílicas y de poliuretano, junto con pigmentos, cargas y agentes de curado. Los formuladores mezclan y fabrican los polvos mediante pesaje y premezcla, extrusión en fusión (normalmente entre 90 y 120 °C), enfriamiento y triturado, micronización hasta aproximadamente 30-80 micras, tamizado y envasado. El control de calidad generalmente hace hincapié en la distribución del tamaño de partícula, el flujo y la respuesta de curado, mientras que la volatilidad de las materias primas en las cadenas de poliéster y epoxi sigue siendo un riesgo de costo. Las tecnologías de baja temperatura y las formulaciones especializadas también elevan las exigencias en la calificación de materias primas.

En la etapa posterior, los polvos se distribuyen a través de redes regionales a fabricantes de equipos originales (OEM) y talleres de recubrimiento personalizado que operan líneas de aspersión automatizadas, sistemas de recuperación y hornos de curado. Los proveedores de equipos de aplicación y los integradores de sistemas influyen en el rendimiento de la línea y en la eficiencia de transferencia, lo que afecta los costos de conversión y el rendimiento. La planificación logística y de inventarios está cada vez más vinculada a la reducción de plazos de entrega para colores personalizados y al suministro justo a tiempo hacia líneas de electrodomésticos, automotriz, aluminio arquitectónico, mobiliario e industriales generales, en consonancia con el cambio hacia centros regionales en Asia-Pacífico y América del Norte. Las innovaciones de proceso y energía también se están integrando en la cadena de valor, incluido el proyecto piloto de marzo de 2026 de PPG, IPG Photonics y Whirlpool en Strongsville, Ohio, que incorpora curado por láser en las operaciones de acabado para reducir el consumo de energía y mejorar la economía del rendimiento.

Panorama Competitivo

El mercado de recubrimientos en polvo está moderadamente fragmentado. La adquisición de la división de polvo de Huarun por parte de Akzo Nobel ha ampliado su alcance en el sector de electrodomésticos y muebles de China. La planta de PPG en Vietnam, estratégicamente ubicada junto a los clústeres de fabricantes de equipos originales, ha reducido con éxito los plazos de entrega de colores personalizados. En un intento por diferenciarse, los actores especializados están recurriendo a tecnologías innovadoras: los polvos de curado UV de IGP ahora presumen de un tiempo de curado rápido para piezas planas. Mientras tanto, Sherwin-Williams ha obtenido una patente para imprimaciones conductoras, lo que permite la aplicación de polvo en parachoques de polipropileno. Este avance podría allanar el camino para nuevas aplicaciones significativas.

Líderes de la Industria de Recubrimientos en Polvo

Akzo Nobel N.V.

PPG Industries, Inc.

The Sherwin-Williams Company

Axalta Coating Systems, LLC

Jotun

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Los sistemas de curado a baja temperatura (entre aproximadamente 110 y 130 °C) generan demanda incremental más allá del metal, al hacer factible recubrir MDF y otros sustratos sensibles al calor en muebles y componentes de interiores. Esto se alinea con los esfuerzos de los OEM por reducir el uso de solventes y simplificar los pasos del proceso, y respalda casos de uso comercial específicos ya visibles en el mercado, incluido el desempeño de poliéster de bajo horneado de BASF en MDF (alineado con las prácticas de adherencia de la norma ISO 2409) y su adopción en la producción de muebles. En la práctica, esto proporciona una vía para que el polvo sustituya a los recubrimientos líquidos donde las restricciones de energía y emisiones son más severas.

Una segunda oportunidad se centra en la diferenciación de productos impulsada por la sostenibilidad, con un cambio de las afirmaciones de marketing hacia documentación verificable y formulaciones de menor huella de carbono. La publicación de Sherwin-Williams de una Declaración Ambiental de Producto para POWDURA ECO TGIC-Free (noviembre de 2025) y la introducción por parte de AkzoNobel de resinas bioatribuidas dentro de su colección de recubrimiento en polvo arquitectónico Interpon D en sitios europeos (marzo de 2026) muestran cómo los proveedores están utilizando declaraciones ambientales de producto e insumos de balance de masa para cumplir con los requisitos de adquisición en las cadenas de suministro arquitectónicas e industriales. En el aspecto de proceso, las tecnologías que reducen la energía de curado y los pasos de horneado favorecen las conversiones y actualizaciones de líneas, reforzadas por el proyecto piloto de marzo de 2026 de PPG, IPG Photonics y Whirlpool para el curado de polvo mediante láser, y por el lanzamiento de OneCure por parte de Sherwin-Williams Industrial en junio de 2026, que combina imprimación y capa superior en un solo ciclo de horneado. Estos cambios abordan las limitaciones de costo, huella y productividad que suelen frenar la adopción del polvo.

Desarrollos recientes del sector

- Junio de 2026: Sherwin-Williams Industrial lanzó el sistema de recubrimiento en polvo OneCure, un enfoque de "polvo sobre polvo" que aplica la imprimación y la capa superior y las cura en un solo ciclo de horneado. La plataforma apunta a tiempos de ciclo más cortos y menor consumo de energía del horno, al tiempo que libera espacio en la línea para talleres industriales de alta mezcla. Al reducir el número de pasos térmicos, también aborda una barrera común para la transición desde sistemas líquidos en líneas con restricciones de rendimiento.

- Marzo de 2026: PPG se asoció con IPG Photonics y Whirlpool para acelerar la comercialización del curado de polvo mediante láser, instalando una línea de acabado piloto en Strongsville, Ohio. El proyecto piloto se centra en el sistema de curado láser PhotoniCURE para reducir el consumo de energía de acabado y el costo operativo frente a los hornos convencionales. La colaboración incorpora a un fabricante de electrodomésticos (OEM) a la innovación de procesos, lo que puede acelerar la calificación y ampliar la adopción si las métricas de producción se trasladan a otras líneas de recubrimiento de alto volumen.

- Marzo de 2024: AkzoNobel anunció una inversión de más de 28 millones de EUR para actualizar y ampliar la capacidad de recubrimientos en polvo en cuatro sitios de América del Norte: Reading, PA; Warsaw, IN; Nashville, TN; y Monterrey, México. El programa multisitio fortalece la resiliencia del suministro regional y los niveles de servicio para la demanda automotriz, arquitectónica e industrial general. También favorece plazos de entrega más cortos para los clústeres locales de OEM, en consonancia con el cambio más amplio hacia centros de fabricación regionales.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca los materiales de recubrimiento en polvo vendidos como polvo seco que se aplican (con mayor frecuencia mediante aspersión electrostática) y luego se curan para formar un acabado protector y decorativo sobre la superficie objetivo.

Exclusiones del alcance: se excluyen las pinturas líquidas, los equipos de aplicación y los ingresos exclusivamente por servicios, como el recubrimiento por contrato o maquila.

Descripción general de la segmentación

- Por Tipo de Resina

- Epoxi

- Poliéster

- Epoxi-Poliéster

- Poliuretano

- Acrílico

- Otros Tipos de Resina (Cloruro de Polivinilo, Poliolefinas)

- Por Tipo de Recubrimiento

- Recubrimientos en Polvo Termoestables

- Recubrimientos en Polvo Termoplásticos

- Por Industria de Uso Final

- Arquitectura y Decoración

- Automotriz

- Industrial

- Otros (Muebles, Electrodomésticos, etc.)

- Por Sustrato

- Metal

- MDF y Madera

- Plásticos y Compuestos

- Vidrio y Otros Sustratos No Conductores

- Por Geografía

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Resto de Asia-Pacífico

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- Resto de Europa

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Sudáfrica

- Resto de Oriente Medio y África

- Asia-Pacífico

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Comenzamos elaborando un mapa de demanda para los recubrimientos en polvo por uso final, y luego recopilamos datos públicos que puedan servir de base para el modelo. Los insumos habituales incluyen registros de comercio y arancelarios de materiales relacionados con recubrimientos, indicadores de producción industrial, y series de producción de construcción y automotriz que señalan la demanda de recubrimientos.

Para este mercado, nos remitimos a fuentes públicas como la Oficina del Censo de EE. UU., la Oficina de Estadísticas Laborales de EE. UU., Eurostat, UN Comtrade y publicaciones técnicas de organismos como la American Coatings Association, junto con revistas revisadas por pares sobre química de recubrimientos y comportamiento de curado. Los informes anuales de las empresas, las presentaciones a inversionistas y la prensa confiable se utilizan para verificar las ampliaciones de capacidad, los comentarios sobre precios y los cambios en la demanda regional. Cuando resulta útil, se utiliza una suscripción de pago para obtener datos financieros de empresas, patentes y detalles comerciales a nivel de envíos, con el fin de cerrar brechas. Estas fuentes documentales son solo ilustrativas, y se utilizan otras referencias a lo largo de la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

A continuación, validamos lo que la investigación documental no puede explicar de manera confiable, principalmente el cambio en la combinación entre usos finales, el movimiento de precios y los patrones de utilización en plantas y aplicadores. Las entrevistas y encuestas recogen aportes de participantes de materias primas, productores de polvo, formuladores, distribuidores y grandes usuarios de recubrimientos en Asia-Pacífico, Europa/Oriente Medio/África y América, lo que ayuda a poner a prueba los supuestos y alinear el modelo con el comportamiento real de compra y especificación.

Distribución de los encuestados del trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 35% | Directivos (CXO): 13% | Asia-Pacífico: 43% |

| Nivel medio: 51% | Líderes funcionales/de unidad: 35% | Europa, Oriente Medio y África: 32% |

| Actores más pequeños: 14% | Gerentes: 52% | América: 25% |

Dimensionamiento y previsión del mercado

El dimensionamiento se construye mediante una reconstrucción de la demanda de arriba hacia abajo, en la que la producción por uso final se traduce en consumo de recubrimiento a través de tasas de penetración y el uso típico de recubrimiento por unidad de área, y luego se convierte en valor utilizando precios regionales. Para mantener los números con base sólida, los resultados se corroboran con verificaciones selectivas de abajo hacia arriba, como el muestreo de ingresos de proveedores cuando están disponibles, conversaciones de canal sobre volúmenes y una verificación simple de coherencia de volumen multiplicado por precio de venta promedio por grandes grupos de uso final.

Los insumos clave utilizados en el modelo incluyen la producción industrial y de bienes durables, las tendencias de fabricación automotriz y de electrodomésticos, la actividad de construcción vinculada a componentes metálicos arquitectónicos, los flujos comerciales de materiales relacionados con recubrimientos, y los cambios observables en la combinación de resinas y en la adopción del curado a baja temperatura (importante para el MDF y los sustratos sensibles al calor). Las previsiones utilizan análisis de escenarios respaldados por opiniones de expertos sobre el crecimiento del uso final, las ampliaciones de capacidad y la transferencia de precios, y suavizamos el ruido de corto plazo utilizando tasas históricas recientes para que la curva se mantenga explicable. Cuando faltan puntos de referencia de abajo hacia arriba para un país o uso final, cubrimos las brechas utilizando niveles de penetración proxy de mercados similares y luego verificamos nuevamente esos proxies con entrevistas hasta que los volúmenes implícitos concuerden.

Validación de datos y ciclo de actualización

La triangulación se realiza comparando los resultados del modelo con señales independientes, como las tendencias de producción por uso final, la dirección del comercio y el movimiento de precios comentado por los participantes del mercado. Se señalan los valores atípicos, se revisan los supuestos y se repiten las verificaciones cruzadas a nivel de país y región antes de la aprobación final, seguido de una revisión interna para confirmar la coherencia matemática, lógica y de alcance.

Los informes se actualizan anualmente. Se activan actualizaciones intermedias cuando ocurren eventos relevantes, como grandes incrementos de capacidad, movimientos abruptos en las materias primas o shocks de demanda en los sectores automotriz, de electrodomésticos o de construcción. Antes de la entrega, realizamos una nueva ronda de validación para que los clientes reciban una visión actualizada que sigue vinculada a los mismos pasos repetibles.

Tamaño del mercado de recubrimientos en polvo de Mordor Intelligence comparado con otras estimaciones publicadas

Los tamaños de mercado publicados para los recubrimientos en polvo a menudo varían porque los flujos de ingresos incluidos, los límites de uso final y el etiquetado del año difieren entre los editores. Las variaciones también surgen cuando los supuestos de precios se trasladan de manera diferente, o cuando las señales de capacidad y demanda más antiguas no se vuelven a validar.

Los recubrimientos líquidos y los ingresos de pintura húmeda quedan fuera del alcance de Mordor Intelligence, lo que constituye una razón común por la que algunas cifras totales publicadas resultan más altas incluso cuando se hace referencia a las mismas industrias de uso final. Además, las brechas pueden surgir según si una fuente incorpora servicios de aplicación, cómo maneja el momento de la conversión de moneda regional, y si la demanda se construye a partir de verificaciones de producción por uso final frente a un enfoque amplio de gasto en productos químicos.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 13.59 mil millones de USD (2026) | |

| Consultora global A | 15.17 mil millones de USD (2024) | Utiliza un año base anterior y puede reflejar una visión más amplia del gasto en recubrimientos, en la que los precios y la combinación no se revalidan frente a los cambios recientes en la producción por uso final y las variaciones de utilización regional. |

| Editorial sectorial B | 11.50 mil millones de USD (2025) | Se apoya en una captura de valor más estrecha que puede subestimar la demanda de polvo industrial de mayor especificación, y el precio implícito parece más conservador en los principales usos finales. |

La dispersión en la tabla proviene principalmente de lo que se considera ingreso dentro del alcance, además de cómo se trasladan los precios y la combinación entre años. Al vincular la demanda a las señales de producción por uso final y luego verificar nuevamente los precios y la penetración mediante entrevistas, la cifra final se mantiene transparente y más fácil de reproducir en futuras actualizaciones.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de recubrimientos en polvo para 2031?

Se prevé que el mercado alcance USD 17,94 mil millones para 2031, expandiéndose a una CAGR del 5,71% desde USD 13,59 mil millones en 2026.

¿Qué resina tiene la mayor participación en las formulaciones de polvo?

El poliéster concentró una participación del 39,18% en 2025 gracias a su durabilidad exterior y eficiencia de costos.

¿Por qué son importantes los polvos de baja temperatura para los muebles de MDF?

Las formulaciones que se curan a 110 °C–130 °C permiten recubrir el MDF con polvo sin carbonizarlo, reduciendo el consumo de energía y eliminando las emisiones de disolventes.

¿Cómo están utilizando los fabricantes de equipos originales automotrices los recubrimientos en polvo en los vehículos eléctricos?

Las líneas de vehículos eléctricos relocalizadas aplican polvo en carcasas de baterías, bastidores auxiliares y partes inferiores de la carrocería para cumplir con los objetivos de cero COV y optimizar el uso de agua en los talleres de pintura.

¿Qué está limitando la adopción del polvo en los paneles exteriores de automóviles de primera calidad?

Lograr películas uniformes por debajo de 25 µm sigue siendo un desafío, lo que genera defectos superficiales que mantienen a los líquidos como dominantes en los paneles de Clase A.

¿Qué región representa la oportunidad de crecimiento más rápido hasta 2031?

Asia-Pacífico mantiene el liderazgo, impulsada por la fabricación de electrodomésticos en Vietnam y Tailandia y el crecimiento sostenido de la producción automotriz en China e India.

Última actualización de la página el: