Tamaño y Participación del Mercado de Escáneres 3D

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 4.65 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.60 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.11% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Escáneres 3D por Mordor Intelligence

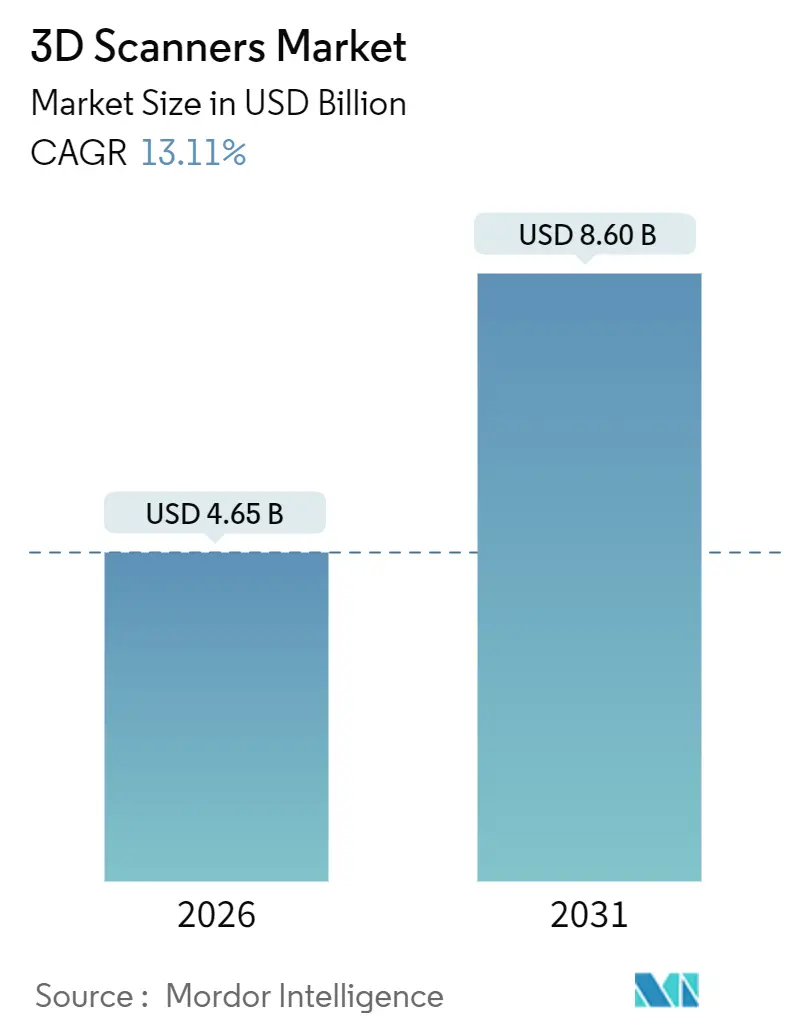

El mercado de escáneres 3D alcanzó USD 4.650 millones en 2026 y se proyecta que avance hasta USD 8.600 millones en 2031, lo que se traduce en una CAGR del 13,11%. Esta sólida trayectoria refleja tolerancias más estrictas por debajo de 25 micrómetros en carcasas de baterías para vehículos electrificados, la adopción aeroespacial de flujos de trabajo de diseño con fabricación aditiva como primera opción, y sistemas de metrología portátiles con precios ahora por debajo de USD 10.000. El hardware sigue dominando los ingresos, aunque las suites de software que automatizan la inspección y la ingeniería inversa se expanden a un ritmo del 14,76% anual, lo que señala un cambio hacia ingresos recurrentes por licencias. La demanda se concentra en puertas de calidad de corto alcance para odontología y electrónica, mientras que las soluciones LiDAR de largo alcance se benefician de la digitalización de corredores de transporte respaldada por los gobiernos. A nivel regional, América del Norte lidera gracias a los clústeres aeroespaciales y automotrices, mientras que Asia Pacífico es el mercado de más rápido crecimiento a medida que China e India incorporan metrología trazable en sus políticas de vehículos eléctricos e incentivos vinculados a la producción.

Conclusiones Clave del Informe

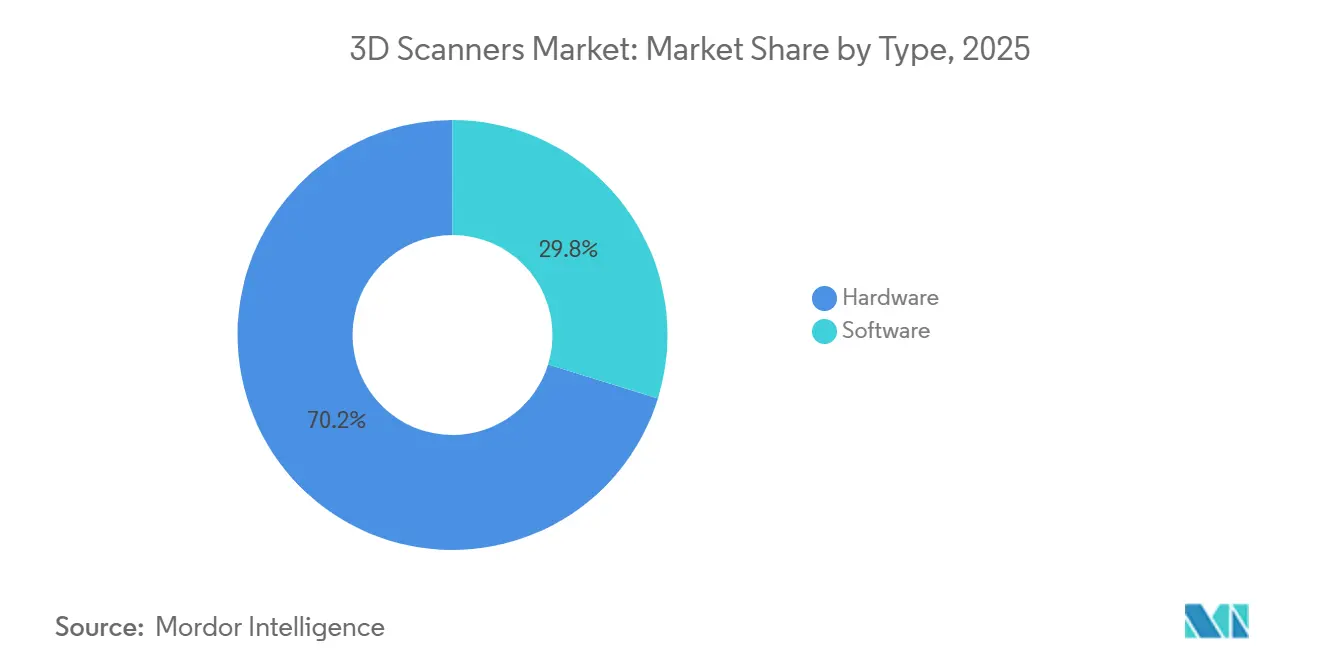

- Por tipo, el hardware capturó el 70,22% de los ingresos de 2025, mientras que se prevé que el software registre la CAGR más alta del 14,76% hasta 2031.

- Por alcance, los escáneres de corto alcance mantuvieron una participación de ingresos del 56,32% en 2025, mientras que los sistemas de largo alcance avanzan a una CAGR del 14,12% hasta 2031.

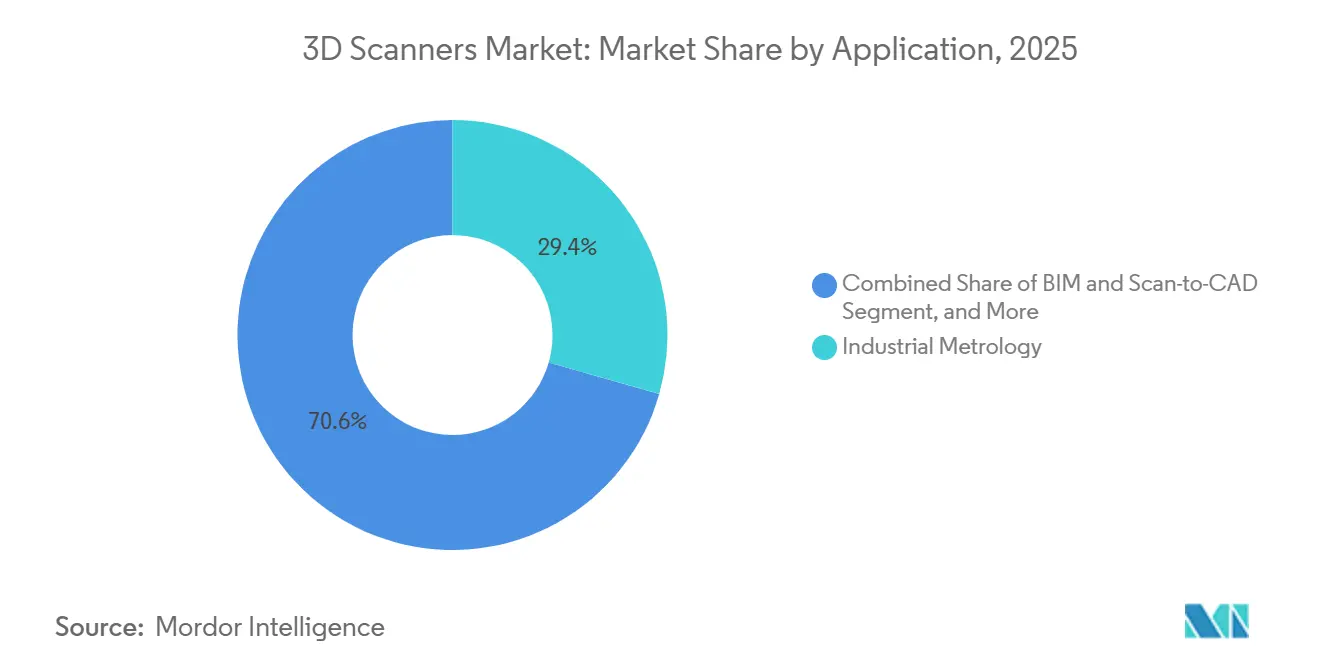

- Por aplicación, la metrología industrial representó el 29,42% de la participación en el tamaño del mercado de escáneres 3D en 2025, mientras que se proyecta que el modelado de información de construcción crezca a una CAGR del 15,36% hasta 2031.

- Por vertical de usuario final, el sector automotriz lideró con el 26,86% de los ingresos de 2025, aunque el sector sanitario es el segmento de más rápido crecimiento con una CAGR del 14,46%.

- Por geografía, América del Norte mantuvo una participación de ingresos del 32,28% en 2025, mientras que se prevé que Asia Pacífico se expanda a una CAGR del 15,92% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Escáneres 3D

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Demanda de Metrología 3D de Alta Precisión en Plataformas de Vehículos Eléctricos Ligeros | +2.3% | Global, con concentración en China, Alemania y Estados Unidos | Mediano plazo (2-4 años) |

| Los Flujos de Trabajo de Diseño Aeroespacial con Fabricación Aditiva como Primera Opción Requieren Entradas de Escaneo 3D Nativas | +1.8% | América del Norte y Europa, con expansión hacia Asia Pacífico | Largo plazo (≥4 años) |

| Transición hacia Gemelos de Mantenimiento Predictivo en Industrias de Proceso | +1.5% | Global, liderado por los corredores energéticos de América del Norte y Oriente Medio | Mediano plazo (2-4 años) |

| Adopción de Módulos LiDAR en Chip en Teléfonos Inteligentes de Nueva Generación | +1.2% | Centros de fabricación de Asia Pacífico, centros de diseño de América del Norte | Corto plazo (≤2 años) |

| Digitalización Gubernamental de Activos del Patrimonio Cultural | +0.8% | Europa y Oriente Medio, adopción selectiva en Asia Pacífico | Largo plazo (≥4 años) |

| Caída de los Precios de Venta Promedio de Escáneres Portátiles por Debajo de USD 10.000 | +1.9% | Global, con aceleración en América del Sur, África y el Sudeste Asiático | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Metrología 3D de Alta Precisión en Plataformas de Vehículos Eléctricos Ligeros

Las arquitecturas de paquetes de baterías que funcionan también como elementos estructurales requieren tolerancias dimensionales más estrictas que 0,025 milímetros. Los fabricantes de automóviles, por tanto, impulsan la metrología hacia etapas anteriores del proceso, lo que lleva a los proveedores de segundo nivel a reemplazar los calibres de pasa/no pasa por escáneres ópticos que verifican extrusiones en menos de dos minutos. Normas como la GB/T 43239-2023 de China obligan a mantener registros trazables, lo que refuerza la adopción de escáneres en las líneas de vehículos eléctricos. Los primeros adoptantes, como la planta de Tesla en Berlín, reportaron reducciones de desechos de dos dígitos tras implementar brazos portátiles. La convergencia de la reducción de peso y las políticas de cero defectos posiciona las soluciones del mercado de escáneres 3D como un activo central de producción en lugar de una herramienta de calidad opcional.

Los Flujos de Trabajo de Diseño Aeroespacial con Fabricación Aditiva como Primera Opción Requieren Entradas de Escaneo 3D Nativas

Las normas NASA-STD-6030 y 6033 formalizaron la validación basada en escaneo para piezas fabricadas mediante fusión en lecho de polvo, convirtiendo la nube de puntos en un artefacto de diseño de primer orden. GE Aerospace demostró ahorros del 12% en consumo de combustible mediante la ingeniería inversa de álabes de turbina utilizando escaneos de 50 micrómetros. Airbus integró rastreadores láser para enviar mapas de desviación en tiempo real a robots de laminado, alineando la colocación de fibras dentro de límites submilimétricos. La Enmienda 28 de la CS-25 de la EASA ahora acepta geometría derivada de escaneos para la sustanciación estructural, eliminando un obstáculo regulatorio previo. Estas normas alineadas integran el escaneo 3D dentro del hilo digital aeroespacial y elevan las perspectivas de crecimiento a largo plazo del mercado de escáneres 3D.[1]Administración Nacional de Aeronáutica y del Espacio, "NASA-STD-6030," NASA, nasa.gov

Transición hacia Gemelos de Mantenimiento Predictivo en Industrias de Proceso

Los operadores de turbinas de gas utilizan barridos LiDAR trimestrales para detectar el arrastre en las puntas de los álabes seis meses antes que las inspecciones con boroscopio, reduciendo las interrupciones no planificadas en una quinta parte. Las grandes empresas de petróleo y gas aplican escaneos mensuales a las tuberías superiores y reportan un 22% menos de paradas. La norma ISO 55011 proporciona orientación formal para fusionar datos espaciales con sistemas de gestión de activos, facilitando la adopción por parte de empresas de servicios públicos y procesadores químicos que carecían de ciencia de datos interna. A medida que las empresas vinculan las nubes de puntos con datos de vibración y temperatura, los proveedores del mercado de escáneres 3D obtienen ingresos por servicios a través de contratos periódicos de re-levantamiento.

Caída de los Precios de Venta Promedio de Escáneres Portátiles por Debajo de USD 10.000

La miniaturización de componentes y las cadenas de suministro globalizadas de óptica han reducido el precio de los escáneres de nivel básico por debajo de USD 10.000, ampliando la base de clientes entre los pequeños fabricantes. Los dispositivos económicos de China y el Sudeste Asiático compiten con las unidades profesionales utilizando plataformas de fotogrametría de código abierto. El cambio hacia la asequibilidad impulsa a los actores establecidos a añadir flujos de trabajo de inteligencia artificial y características de facilidad de uso, siguiendo las expectativas de la electrónica de consumo establecidas por el LiDAR de los teléfonos inteligentes. La rápida erosión de precios amplía, por tanto, la penetración global e introduce una nueva dinámica competitiva en el mercado de escáneres 3D.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez Persistente de Talento en Metrología de Grado Profesional | -1.1% | Global, aguda en América del Norte y Europa | Largo plazo (≥4 años) |

| Cuellos de Botella en el Procesamiento de Datos en Proyectos de Nubes de Puntos de Más de 1.000 Millones de Puntos | -0.9% | Global, pronunciado en los sectores de arquitectura, ingeniería y construcción e infraestructura | Mediano plazo (2-4 años) |

| Fragmentación de las Normas Regulatorias Globales sobre Seguridad Láser | -0.7% | Global, con divergencia entre la FDA, la IEC y los regímenes nacionales | Largo plazo (≥4 años) |

| Alto Costo Total de Propiedad para Equipos de Fotogrametría en Mercados Emergentes | -0.6% | América del Sur, África, Sudeste Asiático | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez Persistente de Talento en Metrología de Grado Profesional

Dos tercios de los fabricantes estadounidenses no pueden contratar tecnólogos de escaneo certificados, mientras que Europa cuenta con menos de 4.000 profesionales acreditados por VDI/VDE. Los canales educativos van a la zaga de las necesidades de la industria, y los institutos de formación profesional a menudo enseñan métodos analógicos en lugar de flujos de trabajo con nubes de puntos. Los proveedores añaden alineación automatizada y reconocimiento de defectos para reducir la carga del operador, pero las pequeñas y medianas empresas aún tienen dificultades para justificar la compra de escáneres sin talento disponible. La escasez limita, por tanto, la difusión a corto plazo de las soluciones del mercado de escáneres 3D a pesar de la creciente capacidad técnica.

Cuellos de Botella en el Procesamiento de Datos en Proyectos de Nubes de Puntos de Más de 1.000 Millones de Puntos

Los intercambios de autopistas, aeropuertos y corredores urbanos pueden generar conjuntos de datos de tres terabytes que superan la capacidad de los equipos de escritorio con menos de 64 GB de RAM. Los proveedores de software han introducido canales de decimación en la nube, aunque las licencias anuales pueden superar los USD 12.000, lo que supone una presión para los presupuestos municipales. Los formatos de archivo en competencia añaden obstáculos de interoperabilidad, obligando a los ingenieros a mantener varias cadenas de herramientas. Hasta que los estándares de compresión se armonicen y el cómputo en la nube asequible se generalice, la lentitud en el procesamiento moderará la velocidad práctica de los proyectos de escaneo a gran escala y pesará sobre la curva de crecimiento del mercado de escáneres 3D.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Las Suites de Software Superan al Hardware en Ingresos Recurrentes

El hardware generó el 70,22% de la facturación de 2025 para el mercado de escáneres 3D, impulsado por equipos de luz estructurada, triangulación láser, LiDAR y fotogrametría. Sin embargo, el software y los servicios se aceleran a una CAGR del 14,76% a medida que los proveedores agrupan módulos de inspección, metrología e ingeniería inversa con renovaciones de suscripción que generan valor de por vida. Hexagon reveló que su división de Inteligencia de Fabricación derivó el 48% de las ventas de 2025 del software frente al 39% en 2023.[2]Hexagon AB, "Informe Anual 2025," Hexagon, hexagon.com

El modelo recurrente fomenta actualizaciones frecuentes de funciones, como el mapeo de defectos mediante inteligencia artificial y las integraciones directas con CAD. Las plataformas de código abierto han convertido en productos básicos las tareas de escaneo elementales, por lo que las suites comerciales compiten en trazabilidad regulada y seguridad empresarial. Los equipos de fotogrametría siguen siendo un nicho debido a las limitaciones de iluminación, pero ofrecen un costo favorable por escaneo para fuselajes y monumentos del patrimonio. Por el contrario, los escáneres ópticos dominan los envíos de unidades gracias a su versatilidad en los sectores automotriz, aeroespacial y sanitario, manteniendo el mayor fragmento de la participación del mercado de escáneres 3D. En ambas categorías, los proveedores aprovechan el software para fidelizar a los usuarios en ecosistemas propietarios, reforzando la resiliencia de los márgenes incluso cuando los precios del hardware disminuyen.

Por Alcance: El Dominio del Corto Alcance Enmascara la Aceleración del Largo Alcance

Los dispositivos de corto alcance que cubren hasta un metro capturaron el 56,32% de los ingresos de 2025 en el mercado de escáneres 3D, impulsados por la inspección dental, de joyería y de factores de forma de teléfonos inteligentes que exige precisión a nivel de micrómetros. Los sistemas de alcance medio entre uno y 30 metros sirven para las tareas típicas de planta de producción en los sectores automotriz y aeroespacial, pero la mercantilización desde ambos extremos estrecha su ventana de diferenciación. Los escáneres de largo alcance por encima de 30 metros son los de mayor crecimiento con una CAGR del 14,12% hasta 2031, a medida que los gobiernos digitalizan autopistas, minas y corredores de energía renovable.

El LiDAR portátil BLK ARC de Leica captura 420.000 puntos por segundo a 150 metros, mientras que el X12 de Trimble extiende el alcance a 600 metros con precisión milimétrica. El LiDAR montado en drones en las minas de Rio Tinto reemplazó levantamientos terrestres de 48 horas con vuelos autónomos de 90 minutos, subrayando las ganancias de productividad que justifican el costo del equipo de seis cifras. Aunque los volúmenes de unidades aún favorecen a los modelos de corto alcance, los altos precios de venta promedio significan que los sistemas de largo alcance están cerrando la brecha de ingresos y alterando la composición del mercado de escáneres 3D.

Por Aplicación: Los Flujos de Trabajo de Modelado de Información de Construcción Eclipsan el Crecimiento Tradicional de la Metrología

La metrología industrial mantuvo el 29,42% de la participación del mercado de escáneres 3D en 2025 gracias a los requisitos arraigados en los sectores automotriz, aeroespacial y electrónico. El modelado de información de construcción se expande ahora a una CAGR del 15,36% a medida que los reguladores del Reino Unido y la Unión Europea exigen entregables de nubes de puntos para proyectos públicos que superen ciertos umbrales de gasto. Los flujos de trabajo de renovación con escaneo previo reducen el retrabajo y permiten regímenes de mantenimiento de gemelos digitales, incorporando a las empresas de arquitectura y construcción en ciclos regulares de re-levantamiento.

La ingeniería inversa sigue siendo crítica para los activos de defensa y energía donde el soporte del fabricante original ha caducado, mientras que el prototipado rápido comprime los plazos de desarrollo de bienes de consumo. Los escaneos de preservación del patrimonio ilustran el valor de relaciones públicas incluso cuando el impacto en los ingresos es limitado. La inspección de calidad en proceso difumina los límites con la metrología industrial, pero gana relevancia bajo las iniciativas de cero defectos. El resultado es que las soluciones de modelado de información de construcción y escaneo a CAD impulsan cada vez más los ingresos incrementales del mercado de escáneres 3D, mientras que la inspección clásica basada en utillajes se mantiene pero ya no lidera el crecimiento presupuestario más rápido.

Por Vertical de Usuario Final: El Sector Sanitario Supera al Automotriz Gracias a los Vientos de Cola del Reembolso

El sector automotriz mantuvo el 26,86% de los ingresos de 2025, aunque enfrenta un crecimiento de unidades que se estabiliza a medida que los volúmenes de producción se estabilizan. El sector sanitario avanza a una CAGR del 14,46% porque las aseguradoras dentales reembolsan las impresiones digitales a la par con los moldes de alginato y los planificadores ortopédicos dependen de implantes personalizados. La Asociación Dental Americana reportó una adopción del 62% de escáneres intraorales en 2025, un aumento de 14 puntos en dos años. Align Technology procesó 2,8 millones de escaneos en 2024, ejemplificando el potencial de rendimiento.

El sector aeroespacial y de defensa preserva contratos a largo plazo gracias a los mandatos de trazabilidad que archivan los resultados de los rastreadores láser durante décadas. La arquitectura, la ingeniería y la construcción muestran el ascenso proporcional más rápido debido al modelado de información de construcción, mientras que los medios y el entretenimiento mantienen un nicho de proyectos de alto valor. Las empresas de servicios energéticos aprovechan el LiDAR para la gestión de la vegetación y la integridad de los activos, ampliando el uso de escáneres más allá de la fabricación. En conjunto, estos patrones diversifican el mercado de escáneres 3D y reducen la dependencia de cualquier vertical individual.

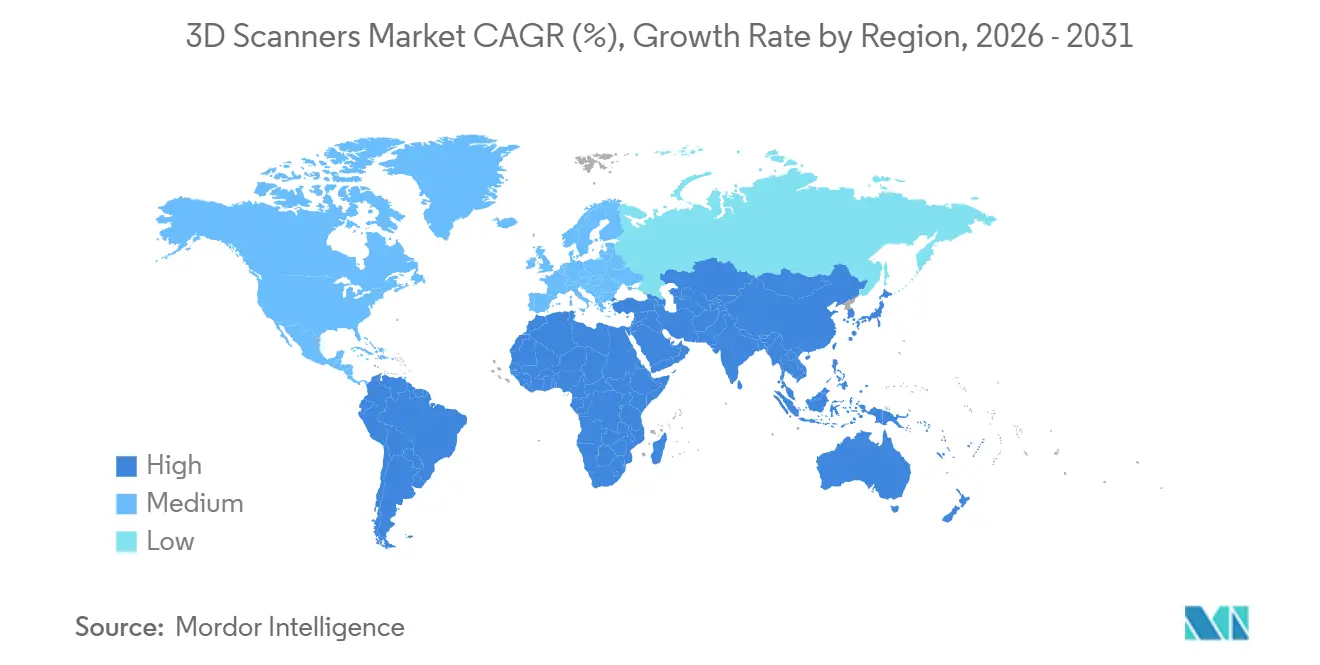

Análisis Geográfico

América del Norte lideró el mercado de escáneres 3D con el 32,28% de los ingresos en 2025, anclado por los clústeres aeroespaciales de Seattle y Montreal, las herramientas automotrices de Míchigan y los estándares federales que generalizan la verificación dimensional. El Departamento de Defensa de los Estados Unidos canaliza subvenciones de fabricación aditiva hacia los depósitos, requiriendo escáneres de ingeniería inversa para piezas obsoletas. El Consejo Nacional de Investigación de Canadá ofrece calibraciones subsidiadas, facilitando la adopción por parte de los pequeños fabricantes. Las actividades de relocalización en México inyectan demanda de escáneres en las maquiladoras que deben igualar los niveles de calidad de los Estados Unidos.

Asia Pacífico es el mercado de más rápido crecimiento con una CAGR del 15,92%. Las cadenas de suministro de baterías y ferroviarias de China deben presentar registros de metrología conformes con GB/T, mientras que el plan de incentivos vinculados a la producción de India reembolsa equipos de capital, incluidos los escáneres, impulsando el impulso en las fábricas automotrices y electrónicas. El sector de maquinaria de precisión de Japón ofrece una base estable para los sistemas premium, y Australia despliega LiDAR en drones en sitios mineros bajo una mayor supervisión de las presas de relaves. Vietnam y Tailandia atraen inversión extranjera directa, pero la escasez de talento certificado y el alto costo total de propiedad frenan la penetración, dejando un amplio margen para la expansión del mercado de escáneres 3D.

Europa se beneficia de las normas ISO 10360 y VDI/VDE 2634, que favorecen a los proveedores establecidos con laboratorios acreditados. La excelencia en máquinas-herramienta de Alemania impulsa las ventas de hardware, y la Ley Europea de Chips financia escáneres compatibles con salas limpias para las nuevas fábricas de semiconductores. El Reino Unido exige el Nivel 2 de modelado de información de construcción con nubes de puntos estructuradas en infraestructura pública por encima de GBP 5 millones, manteniendo la demanda a pesar de las desaceleraciones más amplias en la construcción. Los fondos soberanos de riqueza de Oriente Medio financian programas de digitalización del patrimonio, como el proyecto de USD 200 millones de Arabia Saudita para escanear 500 sitios arqueológicos, mostrando casos de uso no industriales. La adopción de escáneres en África se concentra en la minería sudafricana y los activos petroleros nigerianos, mientras que América del Sur se rezaga debido a los altos aranceles de importación que inflan los costos de desembarque en aproximadamente un 30 por ciento, limitando la participación regional en el mercado de escáneres 3D.

Panorama Competitivo

Los cinco principales proveedores controlaron aproximadamente el 45% de los ingresos de 2025. Hexagon aprovecha un amplio catálogo de hardware más el software QUINDOS, Inspire y PC-DMIS para vender celdas de metrología llave en mano con contratos de servicio plurianuales. Faro hace hincapié en la facilidad de uso con el FaroArm Quantum Max inalámbrico, pero experimentó una compresión de márgenes a medida que los dispositivos portátiles por debajo de USD 10.000 erosionaron su participación entre los pequeños talleres. Trimble adquirió los activos de software de Faro por USD 1.200 millones en enero de 2025 para pivotar desde los márgenes del hardware hacia las rentas vitalicias del software, señalando la convergencia entre los ecosistemas de topografía y escaneo.[3] Reuters, "Trimble Adquiere los Activos de Software de Faro," Reuters, reuters.com

Carl Zeiss Industrial Quality Solutions presentó patentes para redes neuronales que ajustan las trayectorias de escaneo en función de la temperatura ambiente, prometiendo un control predictivo de tolerancias. Los actores económicos como Revopoint y Shining 3D comercializan dispositivos de grado consumidor por debajo de USD 1.000 y se apoyan en ecosistemas de código abierto, obligando a los actores establecidos a justificar precios más altos con soporte posventa. La norma ISO 10360-13 introdujo pruebas de aceptación para escáneres portátiles que ofrecen a los compradores referencias objetivas, reduciendo la asimetría de información.[4] Organización Internacional de Normalización, "ISO 10360-13," ISO, iso.org La rivalidad en software es intensa, ya que Autodesk ReCap, Bentley ContextCapture y nuevos participantes nativos en la nube compiten contra Meshroom de código abierto, impulsando estrategias de agrupación de licencias para preservar las tasas de renovación. En general, la competencia gira en torno a la fidelización del software más que al rendimiento puro del hardware, remodelando las estructuras de ingresos dentro del mercado de escáneres 3D.

Líderes de la Industria de Escáneres 3D

3D Systems Inc.

Topcon Corporation

Autodesk Inc.

Hexagon AB

Creaform (AMETEK)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Hexagon AB finalizó la adquisición por USD 850 millones de la división de metrología industrial de Nikon, añadiendo posicionamiento de gran volumen iGPS y radar láser a su catálogo.

- Mayo de 2025: Topcon y FARO acordaron co-desarrollar soluciones integradas de escaneo láser para la construcción y el modelado de información de construcción, aunando activos de canal.

- Abril de 2025: APPLE TREE lanzó el KSCAN-X inalámbrico en Japón para aprovechar la demanda aeroespacial y de maquinaria pesada de captura de área amplia sin cables.

- Enero de 2025: Trimble cerró su adquisición por USD 1.200 millones de los activos de software de Faro para integrar los motores de RealWorks directamente en AutoCAD 2026.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de escáneres 3D como todo el hardware y el software estrechamente vinculado que captura geometría de superficie o datos de volumen mediante módulos de láser, luz estructurada, fotogrametría o LiDAR para crear nubes de puntos y mallas tridimensionales medibles, valorados en USD en la primera venta. El alcance rastrea los envíos y las licencias de software asociadas vendidas a usuarios finales en manufactura, atención médica, construcción, patrimonio, medios y otros sectores verticales.

Exclusión del alcance: Los contratos de servicio posventa, las suites independientes de CAD/CAM y los equipos de escaneo personalizados de uso único están excluidos.

Descripción general de la segmentación

- Por Tipo

- Hardware

- Escáneres Ópticos

- Escáneres de Luz Estructurada

- Escáneres Láser

- Módulos LiDAR

- Equipos de Fotogrametría

- Otros Hardwares

- Software

- Software de Escaneo

- Suites de Inspección y Metrología

- Suites de Ingeniería Inversa

- Hardware

- Por Alcance

- Corto Alcance (≤1 m)

- Alcance Medio (1-30 m)

- Largo Alcance (≥30 m)

- Por Aplicación

- Ingeniería Inversa

- Prototipado Rápido

- Control de Calidad y Inspección

- Metrología Industrial

- Escaneo Facial y Corporal

- Modelado y Animación Digital

- Modelado de Información de Construcción y Escaneo a CAD

- Preservación del Patrimonio y Arqueología

- Por Vertical de Usuario Final

- Aeroespacial y Defensa

- Automotriz

- Sanitario (Incl. Odontología, Ortesis)

- Fabricación e Industrial

- Arquitectura, Ingeniería y Construcción

- Medios y Entretenimiento

- Energía y Servicios Públicos

- Electrónica de Consumo

- Academia e Investigación

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Colombia

- Chile

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Países Bajos

- Suecia

- Rusia

- Resto de Europa

- Asia Pacífico

- China

- Japón

- Corea del Sur

- India

- Australia y Nueva Zelanda

- ASEAN

- Resto de Asia Pacífico

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Catar

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Egipto

- Kenia

- Resto de África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a ingenieros de OEM de escáneres, gerentes de laboratorios de metrología, conservadores de patrimonio, propietarios de laboratorios dentales y consultores de BIM en América del Norte, Europa y Asia Pacífico. Estas conversaciones refinaron los precios de venta promedio, la vida útil y los obstáculos emergentes para la adopción, y validaron nuestras divisiones de segmentación antes de que se consolidaran los números.

Investigación documental

Comenzamos con conjuntos de datos abiertos de organismos como el National Institute of Standards and Technology, la United States International Trade Commission, Eurostat Comext y la World Customs Organization para mapear los flujos transfronterizos de escáneres. Asociaciones industriales como la Association for Advancing Automation, la American Dental Association y el International Committee for Documentation nos ayudan a dimensionar los segmentos de demanda vertical. Los registros públicos, los recuentos de patentes consultados a través de Questel y los comunicados de prensa enriquecen el seguimiento de tendencias. D&B Hoovers respalda las verificaciones de ingresos de los principales productores. Esta lista es ilustrativa; muchas otras fuentes públicas y de suscripción alimentaron la línea de base.

Dimensionamiento del mercado y pronóstico

Una reconstrucción de arriba hacia abajo a partir de datos de producción más comercio se contrasta con agregaciones de abajo hacia arriba de los ingresos de proveedores y verificaciones de canales. Las variables incorporadas al modelo incluyen la progresión del ASP promedio de los escáneres, las tasas de retiro de la base instalada, los índices de producción automotriz y aeroespacial, los recuentos de procedimientos de CAD/CAM dental y la penetración de proyectos BIM. La regresión multivariante combinada con ARIMA a corto plazo captura tanto los impulsores estructurales como los ciclos a corto plazo, mientras que el análisis de escenarios somete a prueba de estrés los choques cambiarios y de cadena de suministro. Los puntos de datos faltantes de abajo hacia arriba se complementan con proxies de ASP específicos por rango recopilados durante las entrevistas.

Ciclo de validación de datos y actualización

Los resultados pasan por dos revisiones de analistas, verificaciones de varianza frente a indicadores independientes, y las anomalías detectadas se vuelven a consultar con las fuentes. Los informes se actualizan cada doce meses, con actualizaciones intermedias activadas por eventos relevantes como lanzamientos de tecnología importantes o cambios arancelarios.

Por qué la línea de base de escáneres 3D de Mordor merece la confianza de los tomadores de decisiones

Las estimaciones publicadas suelen divergir porque las empresas eligen diferentes combinaciones de productos, puntos de precio y cadencias de actualización. Al anclar en ingresos de hardware claramente definidos y software incluido, y actualizando anualmente, Mordor Intelligence limita esas distorsiones.

Los principales factores de brecha derivan de si se contabiliza el software de valor agregado, si se incluyen los ingresos por alquiler y servicio, y cómo se maneja la normalización de precios entre dispositivos de corto, mediano y largo alcance. Nuestro alcance disciplinado, la escala de ASP verificada y la revisión anual del modelo reducen estas variaciones.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 4,09 Bn | Mordor Intelligence | - |

| USD 4,65 Bn | Regional Consultancy A | Omite las suites de inspección y reingeniería inversa incluidas, reduciendo el alcance |

| USD 6,10 Bn | Global Consultancy B | Agrega ingresos de oficinas de servicios y alquiler que inflan los totales |

| USD 2,25 Bn | Trade Journal C | Contabiliza únicamente envíos de hardware y utiliza precios de lista sin ponderación por alcance |

La comparación muestra que cuando se produce una expansión o reducción del alcance, los valores principales oscilan ampliamente. Por lo tanto, nuestro modelo, basado en variables transparentes y pasos reproducibles, ofrece la línea de base equilibrada y trazable en la que los compradores pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de escáneres 3D en 2026 y qué crecimiento se espera?

El mercado de escáneres 3D alcanzó USD 4.650 millones en 2026 y se prevé que crezca hasta USD 8.600 millones en 2031 a una CAGR del 13,11%.

¿Qué segmento crece más rápido dentro del espacio de los escáneres 3D?

Las suites de software para inspección e ingeniería inversa registran la expansión más rápida con una CAGR del 14,76% a medida que los proveedores migran hacia modelos de licencias recurrentes.

¿Por qué se acelera la adopción del escaneo 3D en el sector sanitario?

Las aseguradoras ahora reembolsan las impresiones digitales y los implantes personalizados, impulsando a los profesionales de odontología y ortopedia hacia flujos de trabajo de escaneo intraoral y corporal que crecen a una CAGR del 14,46%.

¿Qué región añadirá más ingresos nuevos hasta 2031?

Se proyecta que Asia Pacífico registre una CAGR del 15,92%, impulsada por los estándares de paquetes de baterías de China y los subsidios del plan de incentivos vinculados a la producción de India que financian equipos de control de calidad.

¿Cómo afecta la caída de los precios del hardware a la competencia en el mercado?

Los escáneres portátiles por debajo de USD 10.000 amplían la base de clientes, pero obligan a los actores establecidos a diferenciarse a través de software avanzado y contratos de servicio en lugar del rendimiento puro del dispositivo.

Última actualización de la página el: